Как заполнить расчет суммы убытка уменьшающего налоговую базу

Опубликовано: 26.04.2024

Если по итогам года ваши расходы оказались больше доходов, то полученный убыток вы сможете учесть, когда будете считать налог в следующем году. Этим правом могут воспользоваться упрощенцы, которые платят налог с разницы между доходами и расходами. Расскажем, как учесть убытки, отразить их в КУДиР и декларации.

Условия для переноса убытка на будущее

На упрощёнке убытком считается ситуация, при которой расходы по ст. 346.16 НК РФ превысили доходы по ст. 346.15 НК РФ. Правила переноса убытков прошлых лет на будущее установлены п. 7 ст. 346.18 НК РФ. В статье перечислено три обязательных условия:

- Налогоплательщик работает на УСН «доходы минус расходы». После смены налогового режима перенести убытки с упрощёнки уже нельзя.

- Убыток получен в период применения УСН «доходы минус расходы».

- С даты окончания убыточного налогового периода не прошло 10 лет. Например, по итогам 2021 года самый старый убыток, который можно списать, — за 2011 год.

Если все условия выполнены, вы можете учесть убыток прошлых лет в расходах текущего налогового периода. Речь тут только о расчете единого налога за весь год. Авансовые платежи уменьшать на убытки прошлых лет нельзя.

Убытка можно вовсе избежать, если грамотно перенести расходы на следующий год. Подробнее об этом мы рассказывали в статье «Как перенести расходы на УСН, чтобы не показывать убыток в декларации».

Правила переноса

Чтобы перенести убытки, вам понадобятся документы, которые подтверждают размер убытка и сумму, на которую были уменьшены налоговые базы. Это акты, накладные и другая первичка, декларации по УСН, КУДиР. Хранить их следует в течение всего срока, в который можно воспользоваться правом на перенос, — 10 лет.

Вы можете списать сразу все убытки прошлых лет или их часть. Но рекомендуем не доводить до ситуации, когда придётся платить минимальный налог. Лучше сделать так, чтобы стандартный налог к уплате всё же был больше минимального. На такой случай часть убытка разрешено перенести на следующие девять лет. Важно, что делать это надо последовательно — начинать с самого раннего убытка и заканчивать самым поздним.

Право на перенос убытка не пропадёт, если компания пройдёт реорганизацию. В этом случае уменьшить налоговую базу на сумму убытков сможет компания-правопреемник, но только если она сама работает на УСН 15 %.

Минимальный налог тоже увеличивает расходы

Даже если упрощенцы получают совсем маленький доход или убыток, они обязаны платить минимальный налог — 1 % с суммы годового налогооблагаемого дохода.

Минимальный налог в расходы включать нельзя. Но НК РФ разрешает учесть в расходах следующего года разницу между минимальным налогом и суммой налога, которую вы должны были заплатить по общим правилам.

Пример. Годовой доход ИП составил 5 000 000 рублей, расход — 5 010 000 рублей. Налог, рассчитанный по ставке 15 % равен нулю, так как за год получен убыток — (5 000 000 — 5 010 000). Минимальный налог равен 50 000 рублей (5 000 000 × 1 %). Эти 50 000 рублей предприниматель сможет учесть в расходах следующего года. Так сделать разрешено, даже если из-за такого переноса получится убыток по итогам года.

Если вы не учли разницу между реальным и минимальным налогом в следующем году, то сможете сделать это позже, в том числе за несколько лет сразу. Так, в 2020 году вы сможете добавить к расходам разницу даже за 2009 год. Однако для убытков, которые образовались в том числе из-за разницы между минимальным и стандартным налогом, есть ограничение: их можно списывать в течение следующих 10 лет, начиная с самых ранних.

Обратите внимание: если вы смените режим налогообложения или перейдёте на УСН «доходы», то уже никак не сможете учесть минимальный налог.

Как учесть убыток и отразить его в отчётности

Разницу между минимальным налогом и величиной стандартного налога можно учесть в расходах соответствующего налогового периода, в том числе прибавить её к учитываемому убытку прошлых лет.

Разобраться со всеми правилами проще на примере. Разберём порядок учёта убытка прошлых лет у ООО «Марципан», а также покажем, как заполнить КУДиР и отразить убыток в декларации.

Учитываем убыток прошлых лет

2018 год. ООО «Марципан» в 2018 году заработало 46 000 000 рублей и потратило 50 000 000 рублей.

Налоговая база — убыток 4 000 000 рублей (46 000 000 — 50 000 000).

Минимальный налог — 460 000 рублей (46 млн × 1 %).

2019 год. Доходы составили 48 400 000 рублей, расходы — 48 000 000 рублей. Директор решил уменьшить налоговую базу за 2019 год дополнительно на сумму минимального налога за 2018 год — на 460 000 рублей.

Налоговая база — убыток 60 000 рублей (48 400 000 — 48 000 000 — 460 000).

Минимальный налог — 484 000 рублей (48,4 млн × 1%).

2020 год. «Марципан» заработал 60 000 000 рублей и потратил 50 000 000 рублей. Налоговую базу уменьшили на сумму минимального налога за 2019 год — на 484 000 рублей. Дополнительно «Марципан» может уменьшить базу на сумму непогашенного убытка прошлых лет 4 060 000 рублей.

Налоговая база за вычетом минимального налога за 2019 год — 9 516 000 рублей (60 000 000 — 50 000 000 — 484 000).

Налоговая база — прибыль 5 456 000 рублей (9 516 000 — 4 060 000).

Минимальный налог — 600 000 рублей (60 000 000 × 1 %).

Единый налог к уплате за 2020 год — 818 400 рублей (5 456 000 × 15 %). Платим именно стандартный налог, так как он оказался больше минимального.

Отражаем убыток в КУДиР

Для этого используем раздел III книги учёта. В нём вы сможете рассчитать убыток, на который имеете право снизить налоговую базу отчётного года. Правила заполнения даны в разделе IV Приложения № 2 к приказу Минфина от 22.10.2012 № 135н:

- строка 010 — показываем общую сумму убытков, полученных в прошлых налоговых периодах, которые ранее не переносили и не учитывали;

- строки 020-110 — распределяем сумму убытка по годам, начиная с самого раннего. Ненужные строки оставляем пустыми;

- строка 120 — указываем разницу между доходами и расходами отчётного года, которую вы хотите уменьшить на убытки прошлых лет. Её вы должны были рассчитать в строке 040 справки к разделу I. Минимальный налог за прошлый год учтён в этой строке;

- строка 130 — указываем сумму убытков, на которую вы фактически уменьшили налоговую базу за истёкший период. Строка 130 не должна быть больше строки 010;

- строка 140 — заполняем, если получили убыток в отчётном году. Берём цифру из строки 041 справки к разделу I;

- строка 150 — показываем сумму убытков на начало следующего года, которые вы не смогли учесть сейчас и хотите перенести на будущие периоды. Строка 150 равна стр. 010 — стр. 130 + стр. 140);

- строки 160-250 — распределяем сумму из строки 150 по годам.

ООО «Марципан» заполнит раздел III кудир за 2020 год следующим образом:

Показываем убыток в декларации

В разделе 2.2 декларации по УСН покажите сумму доходов (строка 213) и сумму расходов (строка 223). В сумму расходов включите разницу между уплаченным минимальным налогом и стандартным налогом за прошлый год — она будет совпадать с минимальным налогом, если получен убыток и сумма налога к уплате равна нулю.

Дальше есть два варианта. Выбор зависит от того, превысили ли доходы отчётного года расходы.

Вариант 1 — доходы больше расходов. Покажите сумму убытков прошлых лет в строке 230 (эту цифру мы указывали в строке 130 раздела III КУДиР). Обратите внимание на обязательное контрольное соотношение: налоговая база за налоговый период (строка 243) = строка 213 — строка 223 — строка 230, и при этом строго больше нуля.

Вариант 2 — расходы больше доходов. В этом случае у вас нет ресурсов для покрытия убытка прошлых лет, поэтому показывать их в декларации не надо. Просто отразите убыток текущего периода в строке 253.

ООО «Марципан» заполнит раздел 2.2 декларации так:

| Строка декларации | Показатель | Сумма |

|---|---|---|

| Строка 213 | Сумма доходов за налоговый период | 60 000 000 |

| Строка 223 | Сумма расходов за налоговый период | 50 484 000 |

| Строка 230 | Сумма убытка, полученного в предыдущих налоговых периодах, уменьшающая налоговую базу | 4 060 000 |

| Строка 243 | Налоговая база для исчисления налога за налоговый период | 5 456 000 |

| Строка 263 | Ставка налога (%) | 15.0 |

| Строка 273 | Сумма исчисленного налога за налоговый период | 818 400 |

- Непростые расходы на УСН: как не ошибиться в учёте

- Убытки в декларации: чем опасны и как пояснить их налоговой

- Как перенести расходы на УСН, чтобы не показывать убыток в декларации

- Ошибки плательщиков УСН, которые могут дорого обойтись

- Новые правила УСН с 2021 года

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

«Клерк» Рубрика УСН

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один – налог при УСН (пп. 2, 3 ст. 346.11 НК РФ). Декларацию по УСН по итогам работы за 2020 год организации должны представить до 31.03.2021, а ИП – не позднее 30.04.2021.

О том, как рассчитать налог при УСН и заполнить декларацию, читайте в нашей статье.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

Таблица «Условия применения УСН»

Предельный размер доходов на УСН в 2020 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ).

В 2021 году предельная величина доходов увеличится до 200 млн руб. (пп. «б» п. 2 ст. 1 закона от 31.07.2020 № 266-ФЗ). В случае, если она превысит 150 млн руб., но будет меньше 200 млн руб., пользователь УСН не утратит право на применение спецрежима, но начнет платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ));

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Для перехода с ОСН на УСН с 2021 г. доходы за 9 месяцев 2020 г. должны быть не более 112,5 млн рублей без НДС (п. 2 ст. 346.12 НК РФ).

С учетом установленного на 2021 год коэффициента-дефлятора (1,032), для перехода на УСН в 2022 году доходы за январь — сентябрь 2021 года не должны превышать 116,1 млн руб

Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ).

С 01.01.2021 максимально возможная численность работников увеличится до 130 человек (пп. «б» п. 2 ст. 1 Закона от 31.07.2020 № 266-ФЗ). Если численность персонала превысит 100 человек, но останется в пределах 130 человек, организация или ИП не утрачивает право на применение УСН, но обязана платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ);

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

| Объект налогообложения | Общая налоговая ставка, процент |

| «Доходы» | 6 |

| «Доходы минус расходы» | 15 |

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- по объекту «Доходы» ставки могут быть снижены в пределах от 1 до 6 процентов;

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ);

- для налогоплательщиков Крымского полуострова и города Севастополя, применяющих УСН с объектом «Доходы минус расходы», ставка может быть снижена до 3 процентов (п. 3 ст. 346.20 НК РФ).

С 01.01.2021 для ряда случаев вводятся повышенные налоговые ставки:

- 8 процентов — для объекта налогообложения «доходы»;

- 20 процентов — для объекта «доходы минус расходы».

Они применяются, когда (п. п. 1.1, 2.1 ст. 346.20 НК РФ):

- доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб.;

- средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.

По повышенной ставке облагается часть налоговой базы, приходящаяся на период с начала квартала, в котором допущены превышения.Расчет УСН-налога с применением повышенной ставки имеет особенности.

С 01.01.2021 в ряде случаев при расчете налога или авансового платежа будет необходимо суммировать следующие величины (п. п. 1, 3, 4 ст. 346.21 НК РФ):

- произведение обычной ставки и налоговой базы (по применяемому объекту УСН) за отчетный период, предшествующий кварталу, в котором произошло превышение;

- произведение повышенной ставки и разницы между налоговой базой (по применяемому объекту УСН) за отчетный (налоговый) период и налоговой базой за отчетный период, предшествующий кварталу, в котором произошло превышение.

Если превышение будет допущено в первом квартале, то повышенная ставка устанавливается на весь налоговый период. В остальном порядок расчета не изменится.

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2020 год

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Раздел 3 заполняют только некоммерческие организации. Остальные разделы — для УСН «Доходы».

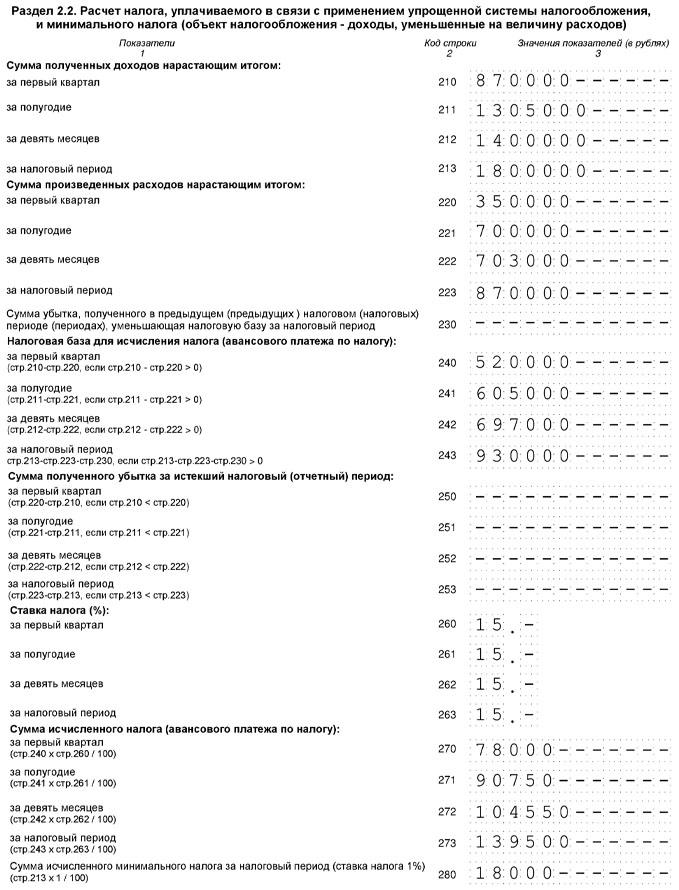

Сначала заполняется раздел 2.2. В строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

Затем заполняется раздел 1.2. В нем заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

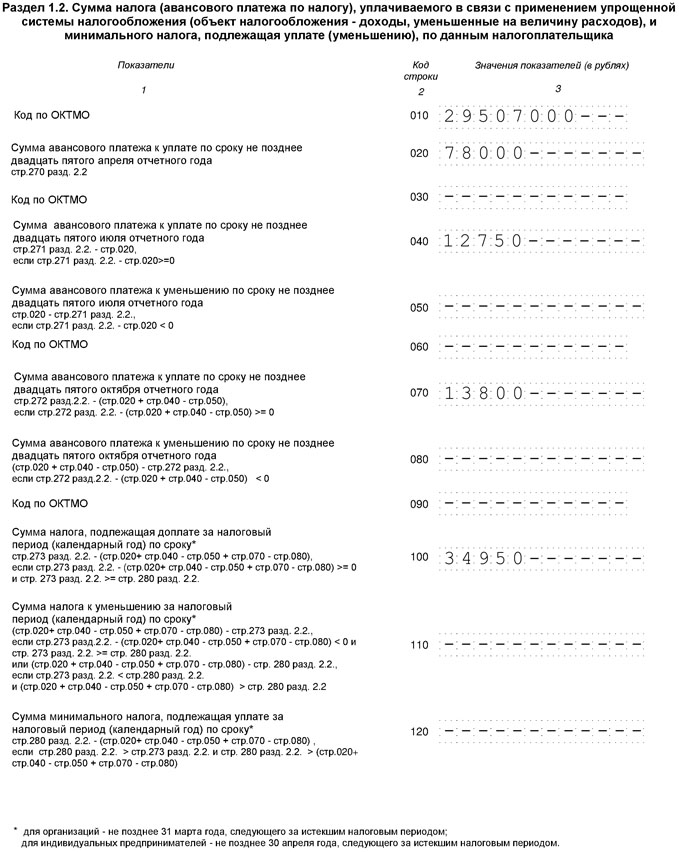

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2020 год

Налоговая база, руб.

Исчисленные авансовые платежи и налог за год, руб.

(гр. 4 x 15 процентов)

В 2020 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2020 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2020 год такие.

За I квартал — 78 000 рублей.

За полугодие – 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев – 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

В реквизите титульного листа «Налоговый период» необходимо указать код «34».

Разделы 1.2 и 2.2 декларации заполнены так:

Порядок заполнения декларации по УСН «Доходы» за 2020 год

С объектом обложения «Доходы» нужно заполнить:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110–113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130–133 – исчисленные с них авансовые платежи и налог за год.

В строках 140–143 отражаются суммы взносов и пособий, которые уменьшают налог.

В разделе 1.1 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2020 год

Исчисленные авансовые платежи и налог за год, руб.

(гр. 2 x 6 процентов)

Сумма уплаченных взносов и пособий, на которую можно уменьшить авансовые платежи и налог за год, руб.

Мы работаем на УСН (доходы – расходы). За 2012 год у нас получился убыток, мы будем оплачивать 1% от доходов. Расскажите, пожалуйста, на условном примере, как этот убыток будет переноситься на расходы будущих периодов. Какие бухгалтерские проводки необходимо сделать при этом?

Согласно п. 7 ст. 346.18 НК РФ налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял УСН и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Под убытком понимается превышение расходов, определяемых в соответствии со ст. 346.16 НК РФ, над доходами, определяемыми в соответствии со ст. 346.15 НК РФ.

Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка.

Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет.

Уменьшить налоговую базу по итогам текущего налогового периода (2013 года) можно на всю сумму полученного по итогам 2012 года убытка. Без ограничений.

Если у Вас и раньше были убытки, то перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

Вы обязаны хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

В соответствии с п. 1 ст. 346.19 НК РФ налоговым периодом для налогоплательщиков, применяющих УСН, является календарный год.

Учитывая, что авансовые платежи исчисляются по итогам отчетного периода, а налоговую базу налогоплательщик, применяющий УСН, вправе уменьшить только по итогам налогового периода (календарного года), при расчете авансовых платежей, налогоплательщик не вправе учесть сумму убытков, полученных в предыдущих налоговых периодах.

Такую позицию изложила ФНС РФ в письме от 14.07.2010 г. № ШС-37-3/6701@.

То есть в течение 2013 года Вы не можете уменьшать на суммы убытка налоговую базу по итогам отчетных периодов (первого квартала, полугодия, 9 месяцев).

В течение 2013 года Вы должны уплачивать авансовые платежи по налогу в порядке, установленном п. 4 ст. 346.21 НК РФ.

Ранее исчисленные суммы авансовых платежей по налогу, уплачиваемому в связи с применением УСН, засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ).

Как разъяснил Минфин РФ в письме от 01.04.2011 г. № 03-11-06/2/42, вышеизложенный порядок уплаты налога и авансовых платежей по налогу обязателен для всех налогоплательщиков, перешедших на применение УСН, в том числе и для налогоплательщиков, которые по итогам предыдущих налоговых периодов получили убытки.

Сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), уменьшающая налоговую базу за налоговый период (календарный год), указывается по коду строки 230 Раздела 2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога» налоговой декларации по налогу, уплачиваемому в связи с применением УСН, утвержденной приказом Минфина РФ от 22.06.2009 г. № 58н.

Для расчета суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением УСН, за налоговый период нужно заполнить раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период» (коды строк 010-250) Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, которая утверждена приказом Минфина РФ от 22.10.2012 г. № 135н.

В начале 2013 года в разделе III по коду строки 010 указывается сумма убытков, полученных по итогам 2012 года, которые не были перенесены на начало истекшего налогового периода.

Сумма убытка за 2012 год должна быть отражена по коду строки 150 раздела III Книги учета за 2012 год.

Значение этой строки переносится в раздел III Книги доходов и расходов за 2013 год (на 2013 год) и указывается по коду строки 010.

В Книге учета за 2012 год в Справке к разделу I по коду строки 041 нужно указать сумму полученного за налоговый период (2012 год) убытка (код строки 020 + код строки 030 – код строки 010).

В разделе III по коду строки 140 указывается сумма убытка за истекший налоговый период (соответствует значению показателя по коду строки 041 справочной части Раздела I Книги доходов и расходов).

В конце 2013 года в разделе III по коду строки 120 указывается налоговая база за истекший налоговый период (2013 год), которая может быть уменьшена на убытки 2012 года (код стр. 040 справочной части раздела I Книги доходов и расходов).

По коду строки 130 указывается сумма убытков, на которую Вы фактически уменьшили налоговую базу за 2013 год (в пределах суммы убытков, указанных по стр. 010).

Если сумма убытка за 2012 год окажется больше налоговой базы за 2013 год, то Вы вправе перенести оставшуюся часть суммы убытка на будущие налоговые периоды.

Например, налоговая база 2013 года – 500 000 рублей. Сумма убытка по итогам 2012 года – 550 000 рублей.

Значение показателя по коду строки 150 в этом случае переносится в раздел III Книги доходов и расходов за следующий налоговый период (например, 2014 год) и указывается по коду строки 010.

У налогоплательщика возникает обязанность заплатить минимальный налог в случае, если по итогам налогового периода налогоплательщиком получен убыток и сумма налога, исчисленного в общем порядке, равна нулю.

Как разъяснил Минфин РФ в письме от 20.06.2011 г. № 03-11-11/157, налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков на сумму уплаченного минимального налога, которые могут быть перенесены на будущее, в соответствии с положениями п. 7 ст. 346.18 НК РФ.

Следовательно, сумму уплаченного минимального налога за 2012 год Вы вправе в 2013 году включить в расходы либо увеличить на эту сумму сумму убытков.

В соответствии с Инструкцией по применению Плана счетов… в бухгалтерском учете по окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденным приказом Минфина РФ от 19.11.2002 г. № 114н, установлены правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль для организаций, признаваемых в соответствии с законодательством РФ плательщиками налога на прибыль.

В связи с этим постоянные и временные разницы определяются по доходам и расходам, признаваемым при исчислении налога на прибыль.

Поэтому организации, применяющие УСН, отложенный налоговый актив, отложенные налоговые обязательства, постоянные налоговые обязательства (активы) не формируют.

Приказом ФНС РФ от 14.10.2008 г. № ММ-3-2/467@ утверждены Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок.

Одним из критериев является отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов.

То есть осуществление организацией финансово-хозяйственной деятельности с убытком в течение 2-х и более календарных лет практически гарантирует включение компании в план для проведения выездной проверки.

- УСН «Доходы» в 2021 году: как отчитываться и сколько платить

- Субсидии на развитие предпринимательства

- Как уменьшить налог УСН

Справочная / УСН

Убытки на УСН «Доходы минус расходы»

Расходы могут быть больше доходов

По итогам года организация или предприниматель может получить убыток, т.е. сумма произведённых за год расходов окажется больше, чем сумма полученных доходов. Такое может случиться, если, например, бизнес только начинается, и учредители вкладывает в его развитие собственные средства или средства от полученного кредита, не получая пока достаточной отдачи в виде доходов.

Сумму полученного убытка необходимо отразить в декларации по УСН. Налоговая имеет право запрашивать письменные пояснения, обосновывающие размер полученного убытка.

При убытке уплачивается минимальный налог

Если по итогам года организацией или предпринимателем на УСН получен убыток, то они должны заплатить минимальный налог, равный 1% от полученных доходов. Уплаченный минимальный налог в этом случае переносится в расходы следующего года, о чём подробно написано в статье Минимальный налог.

Таким образом, уплаченный в прошлом году минимальный налог увеличивает расходы текущего года.

Сдавайте отчётность в три клика

Эльба подготовит налоговую декларацию по УСН и рассчитает налоги. Сервисом пользуется 100 000 ИП и ООО. Попробуйте тоже!

За счёт убытков можно снизить налог в будущем

Если по итогам года получен убыток, то его можно использовать для снижения в следующем году, но только в случае применения объекта налогообложения «Доходы минус расходы»

Пример

В 2019 г. получены доходы 600 тыс., понесены расходы — 700 тыс. В результате год закончен с убытком — 100 тыс. За 2019 год уплачен минимальный налог 1% * 600 тыс.=6 тыс. В 2020 г. доходы составили 900 тыс., расходы — 606 тыс. (включая уплаченный в прошлом году минимальный налог 6 тыс.). При расчёте налога за 2020 г. учитываем убыток 2019 года. Единый налог УСН = 15% * (900 тыс. – 606 тыс. – 100 тыс.) = 29,1 тыс.

Полученный за год убыток можно учитывать при расчёте единого налога УСН не только в следующем году, но и в последующие годы, но не позднее чем в течение 10 лет. После этого срока неиспользованный убыток «пропадает».

Ст. 283 НК РФ говорит о налоге на прибыль. Перенос убытка по УСН регламентирует п.7 ст. 346.18 НК РФ. Поэтому, если вы являетесь плательщиком УСН, на вас это ограничение не распространяется.

1. Убыток нельзя учесть при расчете авансовых платежей за 1 квартал, полугодие и 9 месяцев. Учесть его можно только при расчете налога за 2020 год. Об этом говорит п. 7 ст. 346.18 НК РФ.

2. Уплаченный минимальный налог за 2019 год вы учитываете в расходах 2020 года, как в примере в статье.

Екатерина, да, может.

Если у ИП получился убыток по итогам года, он может его использовать в течение следующих 10 лет при расчете налога, как указано в статье.

Использовать сумму убытка можно при расчете годового налога. Если у вас был убыток по итогам 2019 год, то вы сможете его использовать при расчете налога за 2020 год.

Для отражения суммы убытка в Эльбе нужно в задаче «Заплатить и отчитаться по УСН за 20XX год» на шаге «Уменьшение налога» отметить:

1. «У меня были убытки до 20ХХ года» и указать

— Сумма убытков. Заносятся данные о общей сумме полученных убытков к 20ХХ г.

— Сколько из них учесть.

2. «Я заплатил минимальный налог за 20ХХ год»

Указывается сумма минимального налога, уплаченная по итогам 20ХХ г.

Такой информации в наших источниках тоже не нашла. Если по итогам года, находясь на УСН, получился убыток, то нужно заплатить минимальный налог — 1% от доходов.

К сожалению, ответить вам, что имеет ввиду спикер не могу, так как в вашем вопросе нет информации о каком вебинаре и о каком спикере идёт речь.

Добрый день, Полина.

Сумму минимального налога можно включить в состав расходов в следующем году и учесть при расчете налога за год.

Например, по итогам 2020 года вы оплатили минимальный налог. Сумму минимального налога вы сможете учесть при расчете налога за 2021 год. Авансовые платежи за 2021 год вы рассчитываете и платите как обычно.

В Эльбе учесть сумму минимального налога за 2020 год вы сможете в задаче «Заплатить налог и отчитаться по УСН за 2021 год». На шаге «Уменьшение налога» нужно будет поставить галочку «Я заплатил минимальный налог за 20ХХ год».

Добрый день, Ольга.

Нежилые помещения — основные средства (ОС). Расходы на покупку ОС в УСН начинают списывать в том налоговом периоде, когда оно полностью оплачено и введено в эксплуатацию. При этом расходы учитывают в течение налогового периода равными долями (поквартально) и признаются в последний день квартала, то есть на 31 марта, 30 июня, 30 сентября и на 31 декабря. Получается, в налоговом учете нужно списать данные расходы до конца года, сразу после оплаты и ввода в эксплуатацию.

Более подробно об учете ОС в УСН мы написали в статье — https://e-kontur.ru/enquiry/159.

Убыток, который получился у вас по итогам 2017 года, можно использовать для снижения налога в последующих годах, но не более 10 лет.

То есть, в при расчете налога за 2018 год вы могли использовать сумму убытка для его уменьшения.

Добрый день, Надежда!

Порядок заполнения декларации УСН можете посмотреть в приказе ФНС РФ от 25.12.2020 N ЕД-7-3/958@ → https://normativ.kontur.ru/document?moduleId=1&documentId=381722

Для каждой строки в бланке декларации описана формула расчёта.

Строка 240 в декларации УСН не может быть отрицательной, она заполняется только если доходы за первый квартал больше расходов за 1 квартал. В случае, если расходы больше доходов, заполняется как раз строка 250. При этом, сумма в строе 250 тоже не может быть отрицательной — в этой строке указывается сумма превышения расходов над доходами.

Что касается строки 270, то в вашем случае, так как строка 240 будет пустой, строка 270 тоже будет пустой.

По итогам года может получиться убыток, это обычная ситуация.

Расходы необходимо учесть, что и сделала Эльба.

Налоговая может запросить документы, подтверждающие расходы, но не в праве требовать корректировать декларацию, так как она заполнена согласно порядку заполнения.

По результатам финансового года у предприятия может образоваться убыток. Бухгалтеру следует обратить внимание на то, что убыток в отчетности – это моментально повышенное внимание представителей налоговых органов к деятельности компании. Вопросы, связанные с учетом убытка при применении общей системы налогообложения и ПБУ 18/02, поможет рассмотреть Ольга Ильюшина, эксперт Аудиторской фирмы «Бизнес-студио».

Одним из критериев отбора фирм для проведения выездных проверок является убыточная деятельность организации на протяжении двух и более календарных лет (прил. № 2 к приказу ФНС от 30 мая 2007 г. № ММ-3-06/333). Учитывая данное обстоятельство, бухгалтер может прибегнуть к излюбленному способу сокрытия полученных убытков – отнести часть расходов на счет 97 «Расходы будущих периодов». Действительно, в некоторых случаях к этому методу можно обратиться. Но осторожность тут не помешает, так как далеко не все затраты можно совершенно спокойно оставить на будущее. В налоговом учете постепенно списывают затраты, которые согласно учетной политике относятся к прямым расходам. Поэтому косвенные расходы относить на счет 97 не совсем корректно, так как в налоговой декларации убыток уменьшить таким способом не получится – косвенные расходы списываются в полном объеме (п. 2 ст. 318 НК РФ).

В данной статье мы рассмотрим тот вариант, когда бухгалтер все-таки решил отразить правомерно полученный убыток в отчетности по итогам финансового года и готов его отстоять.

Вначале следует сказать о том, что налоговые органы требуют обосновывать возникновение убытка у предприятия и в качестве аргументов придется привести конкретные причины. Если говорить о данном требовании налоговых органов, то можно обратить внимание и на то, что обосновывать убыток ни один нормативный акт от налогоплательщиков не требует. Статья 252 НК РФ задает два условия для признания расходов при расчете налога на прибыль: экономическая обоснованность и документальное подтверждение. Тем не менее, лучше запастись хорошо сформулированными пояснениями, которые удовлетворят интерес налоговых органов, нежели спорить и портить отношения с проверяющими.

В качестве причин возникновения убытка по итогам года могут быть использованы следующие аргументы.

Причина первая: предположим, организация испытывает трудности со сбытом своей продукции. Но расходы у такой организации, как правило, снижаются медленнее, чем падает выручка.

Причина вторая: еще одна причина ухудшения показателей – компания из-за падения спроса вынуждена снижать цены на свою продукцию, а иногда и вовсе опускать их ниже себестоимости.

Причина третья: также может быть использован тот аргумент, что компания провела дорогостоящий ремонт производственных помещений и сразу учла его стоимость в составе затрат; именно поэтому и возник убыток.

Как известно, предприятия могут быть малыми, средними, крупными, кроме того, они могут использовать разные системы налогообложения, такие как общая система, упрощенная система и ЕНВД.

Вначале рассмотрим учет убытка при применении общей системы налогообложения и ПБУ 18/02. При закрытии отчетного периода сальдо, сформированное на субсчете 90-9, списывается на счет 99 «Прибыли и убытки», субсчет «Прибыль (убыток) до налогообложения». При получении убытка может быть сформирована следующая запись:

Дебет 99 субсчет «Прибыль (убыток) до налогообложения» Кредит 90-9

– отражен убыток по обычным видам деятельности за отчетный период.

Так же при получении убытка может закрываться и счет 91-9. Проводка при этом будет такая:

Дебет 99 субсчет «Прибыль (убыток) до налогообложения» Кредит 91-9

– отражен убыток по прочим операциям за отчетный период.

По состоянию на 1 января следующего года сальдо по субсчетам 90-1, 90-2, 90-3, 90-4, 90-9, 91-1, 91-2 должно равняться нулю. Для этого по итогам отчетного года проводят реформацию баланса. Бухгалтерские программы для ведения учета предусматривают проведение реформации баланса при закрытии года.

Если организация применяет ПБУ 18/02 , то одновременно с закрытием отчетного периода нужно отразить в учете условный доход по налогу на прибыль. Условный доход по налогу на прибыль возникает при получении убытка у предприятия. Для расчета этого показателя следует бухгалтерский убыток за отчетный период, то есть суммарное сальдо по субсчету 90-9 и субсчету 91-9 умножить на 20 процентов (ставку налога на прибыль). Сумма условного дохода по налогу на прибыль отражается в бухучете на одноименном субсчете, который открывается к счету 99 «Прибыли и убытки» (п. 20 ПБУ 18/02).

В бухучете сумму условного дохода нужно отразить записью:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Условный доход по налогу на прибыль»

- начислена сумма условного дохода за отчетный период.

Далее следует сделать еще одну запись:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

- отражен отложенный налоговый актив с убытка, который будет погашен в следующих отчетных (налоговых) периодах.

Подробнее об этом можно узнать, перечитав пункт 14 ПБУ 18/02, статьи 283 Налогового кодекса РФ и письмо Минфина от 14 июля 2003 г. № 16-00-14/219. В данном письме указано на то, что статья 283 главы 25 НК РФ полученный убыток в целях налогообложения квалифицирует как убыток, перенесенный на будущее, который будет уменьшать налогооблагаемую базу следующих отчетных периодов. Таким образом, убыток отчетного периода, перенесенный на будущее для целей налогообложения, является отложенным налоговым активом и отражается в бухгалтерском учете по дебету счета 09 "Отложенные налоговые активы" в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам".

Рассмотрим отражение финансовых результатов (прибыли и убытка) для организации, которая исчисляет ежемесячные авансовые платежи по налогу на прибыль исходя из фактически полученной прибыли и применяет ПБУ 18/02. Бухгалтер запишет следующие проводки:

Январь 2011 года:

Дебет 90-9 91-9 Кредит 99

– отражен финансовый результат (прибыль) за январь на сумму 50 000 руб.;

Дебет 99 Кредит 68

– отражен условный расход по налогу на прибыль на сумму 10 000 руб. (50 000 х 20%).

Февраль 2011 года:

Дебет 68 Кредит 51

– перечислен авансовый платеж по налогу на прибыль за январь на сумму 10 000 руб.;

Дебет 90-9 91-9 Кредит 99

– отражен финансовый результат (прибыль) за февраль на сумму 120 000 руб.;

Дебет 99 Кредит 68

– отражен условный расход по налогу на прибыль на сумму 24 000 руб. (120 000 х 20%).

Март 2011 года:

Дебет 68 Кредит 51

– перечислен авансовый платеж по налогу на прибыль за февраль на сумму 24000 руб.;

Дебет 99 Кредит 90-9, 91-9

– отражен финансовый результат (убыток) за март на сумму 280 000 руб.;

Дебет 68 Кредит 99

– отражен условный доход по налогу на прибыль на сумму 56 000 руб. (280000 х 20%);

Дебет 09 Кредит 68

– отражен отложенный налоговый актив на сумму 22 000 руб. ((50 000 + 120 000 – 280 000) х 20%).

В результате сальдо по счету 99 на 1 апреля 2011 года дебетовое и составляет 88 000 рублей. По счету 68 сальдо также дебетовое – 34000 рублей.

Отчет о прибылях и убытках в части формирования расчетов по налогу на прибыль и чистой прибыли (убытка) в данном случае будет выглядеть следующим образом (в тыс. рублей):

Формирование расчетов по налогу на прибыль и чистой прибыли (убытка)

в Отчете о прибылях и убытках

Название статей отчета

За I квартал 2011 года

Прибыль (убыток) до налогообложения

Текущий налог на прибыль

в том числе постоянные налоговые обязательства (активы)

Изменение отложенных налоговых обязательств

Изменение отложенных налоговых активов

Чистая прибыль (убыток)

Организации, применяющие ЕНВД, обязаны вести бухучет (ст. 4 Закона от 21 ноября 1996 г. № 129-ФЗ). Значит, они должны составлять и сдавать бухгалтерскую отчетность в налоговую инспекцию в полном объеме (подп. 5 п. 1 ст. 23 НК РФ). У таких организаций также может возникать убыток по итогам отчетного периода.

Предположим, что у организации возник убыток в сумме 100 000 рублей, а единый налог на вмененный доход составил 35 000 рублей. В этом случае Отчет о прибылях и убытках будет выглядеть следующим образом:

(Продолжение отчета о прибылях и убытках)

Название статей отчета

За I квартал 2011 года

Прибыль (убыток) до налогообложения

Текущий налог на прибыль

в том числе постоянные налоговые обязательства (активы)

Изменение отложенных налоговых обязательств

Изменение отложенных налоговых активов

Чистая прибыль (убыток)

Помимо учета текущего убытка при расчете налога на прибыль можно учесть убытки, полученные в предыдущих налоговых периодах (п. 1 ст. 283 НК РФ). При этом учитываются только те убытки, которые сформированы по правилам главы 25 Налогового кодекса РФ. Для переноса на будущее убытков предыдущих периодов нужно применять два правила (установленные в пунктах 2 и 3 статьи 283 НК РФ):

Первое правило: убыток может быть перенесен не более чем на 10 лет.

Второе правило: убытки погашаются в порядке очередности их получения.

Переносить убытки можно не в каждом налоговом периоде, а с перерывами во времени. В любом случае период времени, в течение которого убыток определенного года может уменьшать налоговую базу, не должен превышать 10 лет. Убыток, не списанный за этот период, остается непогашенным. Это следует из положений абзаца 3 пункта 2 статьи 283 Налогового кодекса.

Согласно письму Минфина России от 21 сентября 2009 года №03-03-06/2/177 сумму убытка, сложившегося по операциям, которые облагаются налогом на прибыль по ставке 20 процентов, при переносе на будущее не нужно уменьшать на сумму доходов, полученных по операциям, которые облагаются налогом на прибыль по ставкам 9 или 15 процентов.

Следует обратить внимание еще на одно обстоятельство, на погашение некоторых видов убытков можно направлять прибыль только от определенных видов деятельности. Данное правило применяется в отношении убытков, полученных от деятельности обслуживающих производств и хозяйств. Такие убытки можно покрыть только за счет прибыли, полученной от деятельности указанных производств и хозяйств. То же относится к убыткам, полученным по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, к убыткам по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, а также к убыткам, полученным по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

Перейдем к предприятиям, которые применяют упрощенную систему налогообложения. Если по итогам года расходы организации превысили налогооблагаемые доходы, то вместо единого налога в бюджет нужно перечислить минимальный налог. Он составляет 1 процент от суммы налогооблагаемых доходов за год. Кроме этого на основании пункта 6 статьи 346.18 Налогового кодекса РФ при получении убытка сумму уплаченного минимального налога можно списать на расходы в течение следующих 10 лет. И здесь, как и в общей системе налогообложения, существуют определенные правила учета убытка прошлых лет:

Первое правило: сумму убытка можно перенести на будущее, но не более чем на 10 лет вперед.

Второе правило: размер убытка и его сумма, уменьшающая налоговую базу в каждом налоговом периоде, должны быть документально подтверждены (например, первичной документацией (актами, накладными, копиями налоговых деклараций, книгой учета доходов и расходов и т. д.). Хранить документы, подтверждающие объем понесенного убытка и сумму, принятую в уменьшение по каждому году, нужно в течение всего срока использования права на его перенос.

Рассмотрим пример учета убытка прошлых лет для организации, которая применяет упрощенную систему налогообложения с объектом «доходы минус расходы».

Пример

За 2008 год организация получила убыток в сумме 300 000 руб. В бюджет перечислен минимальный налог в размере 10 000 руб. (с полученных доходов 1 000 000 руб. × 1%).

В 2009 году налоговая база уменьшена на сумму уплаченного за 2008 год минимального налога в сумме 10 000 руб. Таким образом, по итогам 2009 года организация получила убыток в сумме 6000 руб. (доходы в сумме1 150 000 руб. – расходы в сумме 1 146 000 руб. – 10 000 руб.).

В бюджет будет перечислен минимальный налог в размере 11 500 рублей.

В 2010 году налоговая база уменьшена на сумму уплаченного за 2009 год минимального налога в сумме 11 500 руб. Налоговая база по единому налогу за 2010 год составила 1 388 500 руб. (доходы в сумме 2 550 000 руб. – расходы в сумме 1 150 000 руб. – 11 500 руб.).

На начало 2010 года сумма непогашенного убытка прошлых лет составила 306 000 руб. Единый налог, подлежащий уплате по итогам 2010 года, составит:

162 375 руб. ((1 388 500 руб. – 306 000 руб.) × 15%).

Зачет убытка прошлых лет в налоговой декларации по единому налогу за 2010 год в данном случае будет выглядеть следующим образом.

Сумму налогооблагаемых доходов за 2010 год (2 550 000 руб.) указывают по строке 210 раздела 2 декларации, утвержденной приказом Минфина от 22 июня 2009 г. № 58н. Сумму налогооблагаемых расходов с включенной суммой уплаченного минимального налога за 2009 год (1 150 000 руб. – 11 500 руб.) указывают по строке 220 того же раздела. Так как налоговая база за 2010 год положительна (доходов больше, чем расходов), сумму убытков прошлых лет в размере, не превышающем налоговую базу 2010 года, указывают по строке 230. Итоговая сумма доходов (строка 240) за 2010 год рассчитывается как разница между строками 210, 220 и 230. Таким образом, налоговая база за 2010 год будет уменьшена на сумму убытков прошлых лет.

Если бы налоговая база за 2010 год была отрицательной (доходов меньше, чем расходов), то в строке 250 следовало отразить убыток текущего налогового периода. В этом случае источника для покрытия убытков прошлых лет у организации нет, поэтому их сумму в декларации указывать не нужно (раздел V Порядка, утвержденного приказом Минфина от 22 июня 2009 г. № 58н).

Подводя итог вышесказанному, обращаем внимание читателей на изменения, которые введены приказом Минфина от 2 июля 2010 г. № 66н. Этим документом утверждены формы бухгалтерской отчетности организаций: бухгалтерского баланса и отчета о прибылях и убытках, а также формы отчета об изменениях капитала, отчета о движении денежных средств и отчета о целевом использовании полученных средств.

В типовой форме Отчета о прибылях и убытках строки не пронумерованы. Коды для строк приведены отдельно в приложении 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки в соответствии с утвержденными кодами нужно, когда организация сдает отчетность в органы статистики и другие органы исполнительной власти. Если же отчетность составляется для акционеров или других пользователей, не являющихся органами исполнительной власти, строки баланса нумеровать не обязательно. Это следует из пункта 5 приказа Минфина России от 2 июля 2010 г. № 66н. Использовать новые формы нужно будет только при сдаче бухгалтерской отчетности за 2011 год.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: