Как закрывается 25 счет в налоговом учете

Опубликовано: 01.05.2024

«Клерк» Рубрика 1С

Рассмотрим на примерах, как осуществляются операции распределения косвенных затрат в программе 1С: Комплексная автоматизация.

В этом материале речь пойдет о закрытии 25 счета (общепроизводственные расходы).

О формировании себестоимости на 20 счете читайте в нашем следующем материале.

2.1) Общепроизводственное подразделение. Настройка статей расходов.

Тип расходов: «Производственные расходы», в настройках распределения указать значение «Отразить на производственных затратах», настроить правило распределение по оплате труда:

Вкладка «Регламентированный учет» заполняется данными для отражения в отчетности, а также счетами учета.

В течении месяца весь расход по 25 счету приходуется по статье расходов с указанными настройками. В текущем примере общепроизводственный расход должен распределиться по направлениям деятельности на 20 счете по базе распределения «оплата труда».

2.2) База распределения 25 счета. Производство без заказа

В отличие от КА 1.1. комплексная 2.4 не распределяет косвенные затраты без заполнения выпуска продукции. В нашем примере, некоторые услуги оказываются дольше одного месяца, что означает наличие незавершенного счета на конец месяца по некоторым направлениям деятельности. Таким образом, все затраты 20 счета должны закрываться на себестоимость оказанной услуги и/или услуги в процесс оказания, а не на финансовый результат по окончанию месяца.

В условиях поставленной задачи 25 счет также должен распределиться на 20 счет с базой распределения «оплата труда», при отсутствии документа партии («Производства без заказа») общепроизводственные затраты на 20 счет автоматически не распределятся.

В соответствии с этим, на конец месяца должен быть сформирован хотя бы 1 документ «Производство без заказа» на каждое направление деятельности, на которое будет распределяться 25 счет, даже если услуга не была до конца оказана в отчетном периоде.

На вкладке «Основное» документа «Производства без заказа» в поле «Подразделение» необходимо заполнить подразделение 20 счета. На вкладке "Продукция" заполняется номенклатура (с видом номенклатуры «Работа») по конкретному направлению деятельности, которое указывается в столбце "Назначение", направление выпуска заполняется значением «В подразделение» с указанием подразделения основного производства.

Проводки сформируются только после того, как будет сформирована реализация услуги документом «Акт выполненных работ клиенту»/ «Реализация товаров и услуг», в этих документах будет проводка по списанию себестоимости (пример для партии с другим направлением деятельности):

2.3) База распределения 25 счета – «по оплате труда»

В КА 2.4 базой распределения косвенных затрат может выступать только сдельная оплата труда. Ввиду этого, следующие действия (не всегда рациональные) типового функционала направлены на то, чтобы КА 2.4 посчитала окладную зарплату за сдельную, для этого необходимо:

1) В случае, если один сотрудник работает на несколько подразделений (например, на основное производство и общепроизводственный отдел), необходимо ввести документ «Распределение основного заработка», в котором задать коэффициенты распределения.

2) Начислить окладную заработную плату, заполнить документ «Отражение зарплаты в финансовом учете». Задать специальный способ отражения для заработной платы по основному подразделению.

3) В документе «Производстве без заказа» заполнить вкладку «Трудозатраты». Заполнение вкладки требуется только для того, чтобы заполнить документ «Выработка сотрудников», а также связать заработную плату с направлением деятельности, согласно документу «Производство без заказа».

4) Заполнить автоматически документ «Выработка сотрудников» на основании заполненных данных на вкладке «Трудозатраты» документа «Производство без заказа». Количество и итоговая сумма не имеет значения. Данный документ необходим для того, чтобы провести «Отражение зарплаты в финансовом учете», а также связать зарплату с направлением деятельности, которое указано в документе «Производство без заказа».

В конце месяца Бухгалтерская служба начисляет сотрудникам окладную заработную плату документом «Начисление зарплаты и взносов». В случае, если один сотрудник работает для разных подразделений, Бухгалтер получает коэффициент распределения зарплаты по подразделениям, эту информацию необходимо внести в документ «Распределение основного заработка сотрудника».

Для того, чтобы отразились проводки по заработной плате, необходимо сформировать документ «Отражение зарплаты в финансовом учете». По кнопке «Заполнить» в табличные части документа отобразятся данные, согласно документам начисления зарплаты, согласно данным, введенным в справочники, а также согласно данным в документе «Распределение основного заработка».

Способ отображения окладной заработной платы обычно имеет следующий вид:

С такими настройками заработная плата встанет на нужное направление деятельности, на необходимое подразделение, но субконто «Тип затрат» заполнится значением – «Прочее». Это означает, что база для распределения косвенных затрат по базе распределения «оплата труда» собираться не будет.

Для того, чтобы коэффициент распределения высчитывался, в настройках способа отражения необходимо в поле «Начисленная сумма» указать значение «Распределяется на производство» и «по нормативной стоимости работ». В таком случае, субконто «Тип затрат» 20 счета заполнится значением «Сдельная оплата труда», но потеряется поле для заполнения направления деятельности. Без дополнительных указаний КА 2.4 не сможет определить, что данная оплата труда должна относится на какое-либо направление деятельности, а также провести документ.

ПРОБЛЕМА: Если указать в способе отражения в поле «Начисленная сумма» значение «распределяется на производство», то документ «Отражение зарплаты в финансовом учете» не проведется без введения документа «Выработка сотрудников», и не будет учтено направление деятельности при проведении документа.

Необходимо ввести произвольный документ «Выработка сотрудников», данный документ не будет делать движений в зарплатном и регламентированном блоках учета. Этот документ нужен для того, чтобы соотнести зарплату с направлением деятельности, и заставить КА 2.4 воспринимать окладную зарплату за сдельную. Ввести документ «Выработка сотрудников» возможно только после заполнения вкладки «Трудозатраты» в документе «Производство без заказа».

ПРОБЛЕМА: Ввести документ «Выработка сотрудников» невозможно без заполнения вкладки «Трудозатраты» документа «Производства без заказа», на выполнение которого трудился сотрудник.

Вкладка «Трудозатраты» документа «Производства без заказа» заполняется только в случае, если на 20 счете по этому направлению деятельности имеется заработная плата. В столбце «Исполнитель» указывается работник, вид выполненных работ, количество заполняется произвольно.

ПРОБЛЕМА: Если указать в способе отражения в поле «Начисленная сумма» значение «распределяется на производство», то документ «Отражение зарплаты в финансовом учете» не проведется без введения документа «Выработка сотрудников», и не будет учтено направление деятельности при проведении документа.

Необходимо ввести произвольный документ «Выработка сотрудников», данный документ не будет делать движений в зарплатном и регламентированном блоках учета. Этот документ нужен для того, чтобы соотнести зарплату с направлением деятельности, и заставить КА 2.4 воспринимать окладную зарплату за сдельную. Ввести документ «Выработка сотрудников» возможно только после заполнения вкладки «Трудозатраты» в документе «Производство без заказа».

ПРОБЛЕМА: Ввести документ «Выработка сотрудников» невозможно без заполнения вкладки «Трудозатраты» документа «Производства без заказа», на выполнение которого трудился сотрудник.

Вкладка «Трудозатраты» документа «Производства без заказа» заполняется только в случае, если на 20 счете по этому направлению деятельности имеется заработная плата. В столбце «Исполнитель» указывается работник, вид выполненных работ, количество заполняется произвольно.

Теперь необходимо провести документ «Отражение зарплаты в финансовом учете». В проводках по 20 счету встанет верное субконто – «Сдельная оплата труда» и заполнится направление деятельности.

2.4) Формирование себестоимости услуг вспомогательного производства

После того, так все общепроизводственные затраты были внесены в дебет 25 счета (на статьи расходов с настройками, согласно п.2.1), сформирована база распределения «по оплате труда» на 20 счете, необходимо перейти к процедуре закрытия месяца.

В рамках регламентной операции «Настройка распределения расходов» закрытия месяца создается документ «Распределение расходов», в котором заполняется правило распределения, согласно правилу, указанному в статьях расходов.

Если внесение данных за месяц и настройки статей расходов осуществлены корректно, то регламентная операция «Распределение расходов и расчет себестоимости» закроет 25 счет по кредиту. Проводки по кредиту 25 счета отразятся в созданных документах «Распределение расхода».

На рисунке с ОСВ продемонстрировано, что 25 счет распределился только на те направления деятельности, на которых числится оплата труда с типом затрат «Сдельная оплата труда».

О закрытии 23 счета читайте в предыдущем материале.

О себестоимости на 20 счете читайте в наших следующих материалах.

Деятельность любой организации связана с расходами не только на изготовление продукции, предоставление услуг или реализацию товаров, но и с затратами на организационно-производственные и общехозяйственные нужды. Учёт этих расходов необходим, так как часть из них закладывается в ценообразование конечного продукта. Для аккумуляции сведений о расходах по содержанию и эксплуатации основных производственных единиц, а также дополнительных структурных подразделений организации, в бухгалтерском учёте используется счёт 25 «Общепроизводственные расходы».

Использование счета 25 в бухгалтерском учете

Так как на счёте 25 собирается информация о расходах организации, его относят к категории активных. Главная особенность счета – отсутствие остатков как в начале отчётного периода, так и в конце. Нулевое сальдо обусловлено распределительным характером счёта. Это означает, что накопленные в течение отчётного месяца обороты перераспределяются на другие счета путём списания, а в начале следующего периода, при нулевом остатке, проводится учёт вновь затраченных средств.

Формирование затрат необходимо производить по каждому структурному подразделению предприятия.

Из-за отсутствия информации о начальных и конечных остатках, счёт 25 не подлежит отображению в бухгалтерском балансе предприятия.

Счёт 25 – необходимая статья бухучёта, которая помогает рассчитать и проанализировать все виды затрат, включенные в производство продукции. Это особенно актуально в случае, когда предприятие производит большой номенклатурный объем товарных единиц, а учесть все косвенные затраты при формировании себестоимости выпущенной единицы не представляется возможным.

Если же ассортимент продукции небольшой и сводится к одному десятку номенклатурных наименований, целесообразно отнести все косвенные затраты к основным расходам и включить их в счета 20 или 23.

Что относится к общепроизводственным расходам

Счёт 25 служит собирательно-распределительным реестром затрат, поэтому здесь необходимо учитывать следующие ОПР:

- амортизация основного оборудования и имущества, занятого в производстве;

- ремонт и техническое обслуживание основных средств;

- оплата коммунальных услуг и траты на содержание, обслуживание и текущий ремонт недвижимого имущества;

- расходы на транспортное обслуживание;

- затраты на дополнительные услуги, полученные от сторонних поставщиков и контрагентов;

- оплата страховки оборудования, помещений;

- заработная плата работников основного производства, инженерно-технического и обслуживающего персонала (с отчислениями страховых и прочих взносов);

- другие затраты общепроизводственного значения.

Что именно включить в число общепроизводственных расходов – решает руководство предприятия. При этом нужно иметь в виду, что косвенные расходы при учёте налога на прибыль принимать в качестве вычетов довольно проблематично. Поэтому целесообразно увеличить перечень затрат, относящихся к прямым расходам.

Как распределяются общепроизводственные расходы

При выборе методики распределения ОПР необходимо учитывать специфику производства и нормы, закрепленные в налоговой политике организации. Существует общая формула распределения общехозяйственных и общепроизводственных расходов:

К – искомый коэффициент, ОПР – величина общих расходов, Б– база, на которую распределяются все учтённые затраты.

Расчёт по этой формуле дает четкое представление о том, сколько рублей ОПР ложится на 1 рубль базы распределения. При этом выбор базы должен происходить с учётом отражения взаимосвязи общепроизводственных затрат и конечной себестоимостью товара, услуги или продукта производства.

Типовые проводки

Основные проводки по счёту 25 выражаются в произведенных операциях следующим образом:

- Д 25 → К 70, 69 – 300 000 руб. – заработная плата работников, в том числе управляющего звена;

- Д 25 → К 60 – 150 000 руб. – коммунальные платежи;

- Д 25 → К 02 – амортизация здания и т.д.

Субсчета

Для наиболее структурированного учёта общепроизводственных расходов к счёту 25 целесообразно открыть два вспомогательных субсчёта:

- содержание и эксплуатация производственных линий и основного оборудования;

- общецеховые расходы.

Однако этих субсчетов может оказаться недостаточно. Счёт 25 включает учёт общепроизводственных и общехозяйственных затрат различного характера, и для более удобного ведения и формирования расходов рекомендуется открывать дополнительные субсчета по виду ОПР: заработная плата, амортизация ОС, выплаты в соцфонды, комуслуги, сырьё, ГСМ и т.п.

Автор: Анжелика Махно, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

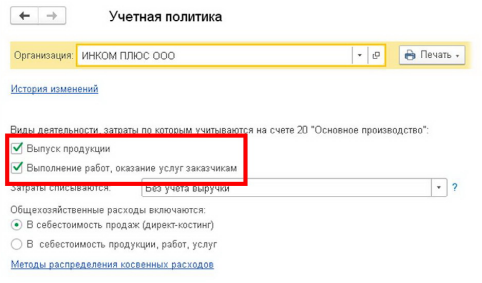

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции» - должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет 20 в деятельности такой организации вообще не будет использоваться.

На счетах 20, 23, 25, 26 собираются затраты на производство: на 20 и 23 счетах отражаются расходы организации, которые можно отнести к конкретному виду продукции – прямые расходы, а на 25 и 26 счетах – расходы, которые относятся к производству сразу нескольких видов продукции, то есть косвенные расходы. В плане счетов «1С:Бухгалтерия 8» счета прямых расходов имеют субконто «Номенклатурная группа», поэтому такие расходы могут быть напрямую списаны в себестоимость производства по конкретной номенклатурной группы. Косвенные расходы не имеют субконто «Номенклатурная группа», следовательно, они не могут закрываться напрямую в себестоимость конкретного вида продукции.

При установке флага «Выполнение работ, оказание услуг заказчикам» становится доступным поле, в котором необходимо выбрать условие для закрытия счета 20.01 в конце месяца, заметим, что данное условие касается только услуг:

Без учета выручки – все затраты, которые накопились на счете 20.01, будут списываться регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», не зависимо от того, была выручка или нет.

С учетом всей выручки – это условие является полной противоположностью предыдущему, то есть, если по итогам закрытия месяца есть выручка у организации по конкретной номенклатурной группе, то счет 20.01 закроется, если выручки не было – не закроется. Также, если по итогам закрытия месяца необходимо отразить незавершенное производство по закрытой номенклатурной группе, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1.

С учетом выручки только по производственным услугам – данный вариант списания затрат по счету 20.01 направлен на организации, которые оказывают услуги производственного характера, операции такого рода отражают документом «Оказание услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Также здесь следует выбрать настройку для закрытия косвенных расходов, отраженных на счете 26. Если выбрать вариант «В себестоимость продаж (директ-костинг)», то косвенные затраты при закрытии месяца будут списываться в Дт 90.08. Если же выбрать вариант «В себестоимость продукции, работ, услуг», то косвенные расходы будут списываться при закрытии месяца на счет прямых затрат 20.01, а затем счет 20 закроется на счет 43 «Готовая продукция».

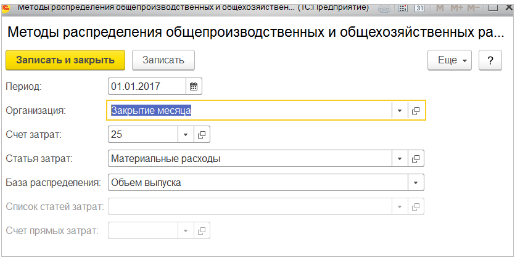

После того, как в учетной политике установили галочку «Выпуск продукции» становится доступным для настройки регистр «Методы определения косвенных расходов». Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Существует несколько вариантов выбора базы распределения для косвенных расходов:

Объем выпуска – счет 25 закрывается на счет 20, если в базе есть документ «Отчет производства за смену», при данном методе мы увидим количество выпущенной продукции.

Плановая себестоимость – счет 25 закрывается на счет 20, если есть документ «Отчет производства за смену», но при данном методе, в отличие от объема выпуска, мы увидим только сумму выпущенной продукции.

Оплата труда – счет 25 закроется на счет 20 пропорционально заработной плате по статьям затрат в НУ – оплата труда.

Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы.

Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

Прямые затраты – базой является оборот по счету 20, без отбора по статьям затрат.

Отдельные статьи затрат – базой является оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат».

Не распределяется – при выборе данной базы ничего не будет закрываться, необходимо будет делать закрытие вручную. Данная база распределения используется в редких случаях, когда для организации не подходит стандартное закрытие при помощи выше перечисленных баз распределения.

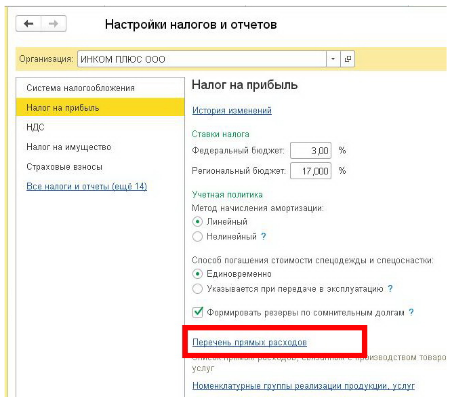

Перечень прямых расходов

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов (меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов»). По мере ведения учета в течение года в данный перечень можно добавлять новые статьи, которые относятся к прямым расходам для корректного ведения учета.

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов, записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Бухгалтерия 2.0 - новая программа с множеством отличий от версии 1.6. Одним из таких отличий является единый план счетов, что ведет за собой небольшие изменения в учете затрат и закрытии прямых расходов. В версии 1.6 в налоговом учете счет 20.01 делился на 2 субсчета: 20.01.1 - прямые расходы, и 20.01.2 - косвенные. В новой бухгалтерии такого деления нету.

. Частая ошибка, когда при поступлении услуг на 20 счет оставляют пустыми Номенклатурную группу или Статью затрат. Заполнение данной аналитики при поступлении услуг – ОБЯЗАТЕЛЬНО!

В последнее время было замечено еще одно сообщение об ошибке "Запись не верна! Не заполнен счет дебета (Регистр бухгалтерии: Журнал проводок (бухгалтерский и налоговый учет); Номер строки: 1)"

Это происходит в следствии того, что программа пытается распределить косвенные расходы (25, 26 счета) на 20 счет, но 20 счет не указан в регистре и в итоге получается проводка Дт Кт 25(26). Для решения этой проблемы вам нужно в регистре сведений "методы распределения косвенных расходов" указать счета прямых затрат.

В результате после переноса данных при попытки закрывать месяц в новой программе могут возникать сообщения об ошибках вида:

1. Прямые расходы отражены по распределяемым статьям затрат.

Обнаружены обороты по дебету счетов 20 и 23 по статьям, предназначенным для учета затрат, связанных с разными видами деятельности "Амортизация ОС - прямые" в документе Регламентная операция 00000000001 от 31.01.2011 23:59:59.

Если расходы распределяемые, то укажите счета затрат - 25, 26, 44. Если расходы прямые, то вместо этой статьи затрат укажите статью затрат для конкретного вида деятельности.

2. Не указано применение особого порядка налогообложения по отдельным видам деятельности.

В записях регистра сведений "Учетная политика" на 01.01.2011 0:00:00 не установлен флаг "Применяется особой порядок налогообложения по отдельным видам деятельности",

но отражено признание расходов по видам деятельности с особым порядком налогообложения, по статье затрат "Амортизация ОС - прямые".

Установите флаг "Применяется особой порядок налогообложения по отдельным видам деятельности" (меню "Предприятие" - "Учетная политика" - "Учетная политика организаций")

или используйте статьи затрат для видов деятельности с основной системой налогообложения.

Эти сообщения выводятся в следствии того, что теперь разделение расходов на прямые и косвенные нужно указывать в регистре сведений: "Методы определения прямых расходов производства в НУ". В этот регистр можно попасть через меню: Предприятие - Учетная политика - Учетная политика Организаций. Раздел "Налог на прибыль", кнопка "Указать перечень прямых расходов".

В данный регистр нужно занести все статьи затрат прямых расходов, у которых указан вид статьи: Подеятельности с основной системной налогообложения (Общая или упрощенная)

Закрытие прямых и косвенных затрат в бухгалтерии 8. (на примере релиза 1.6.25.1)

Наверное, любой человек, имеющий отношение к 1с, не раз слышал от бухгалтеров фразу: «У меня не закрывается 20 счет», или сами сталкивались с ошибками при закрытии месяца вида:

Нет базы распределения прямых расходов:

Счет учета: 20.01.

Номенклатурная группа: Основная номенклатурная группа.

База распределения: плановая себестоимость продукции.

Или просто после закрытия месяца у вас оставались суммы на 20 или 25/26 счетах.

Программа сообщает об отсутствии базы, а что это за база и как ее считать, зачастую люди не знают. По моему мнению, эта проблема не в незнании людей, а в непрозрачности работы механизма закрытия месяца в Бухгалтерии 1с. Поэтому я попробую сейчас описать причины возникновения данных проблем и как с ними бороться.

В большинстве случаев эта проблема возникает в организациях, оказывающих услуги и не занимающихся продажей товаров или производством.

Стоит разбить закрытие затратных счетов на 2 этапа: закрытие косвенных расходов (25/26 счета) и закрытие прямых затрат (20 счет).

Изначально немного слов об учетной политике.

При установленной галочке [Используется метод «директо-костинг»] косвенные расходы будут сразу списываться на 90 счет минуя 20. При этом суммы с 25/26 счета списываются полностью. Зачастую бухгалтера, встречая проблему отсутствия базы распределения, устанавливают данную галочку, чтобы косвенные расходы закрылись на 20. При этом я бы хотел напомнить о том, что использование метода «директ-костинг» должно быть прописано в учетной политике организации.

Так как проблем при закрытии косвенных затрат с установленным методом зачастую не возникает я буду описывать только закрытие 25/26 счетов через 20, то есть без метода «директ-костинг».

Галочка «директ-костинг» не будем устанавливать, так же как и показано на картинке выше.

Закрытие 25/26 счетов косвенных затрат.

Попадая в учетную политику, программа предлагает нам указать способы распределения косвенных затрат:

В данном регистре для счетов 25/26 и их аналитики указывается база распределения. База распределения представляет собой совокупность:

Счета, подразделения и номенклатурной группы и суммового показателя по которому будет распределяться данная сумма. Для значения базы можно указать:

Объем выпуска.

Данные для базы будут браться из регистра «Выпуск продукции и услуг в плановых ценах».

Количественным показателем будет являться количество выпущенной продукции.

Плановая себестоимость.

Данные для базы будут так же браться из регистра «Выпуск продукции и услуг в плановых ценах».

Только в этом случае количественным показателем будет являться плановая стоимость выпущенной продукции.

Оплата труда.

База берется из оборотов 20 счета с отбором по статьям затрат с видом расходов НУ – оплата труда.

Материальные затраты.

База берется из оборотов 20 счета с отбором по статьям затрат с видом расходов НУ – материальные затраты.

Выручка.

Для базы берется оборот по 90 счету с привязкой к подразделению на 20 счете.

Прямые затраты.

Базой будет являться оборот по 20 счету, без отбора по статьям затрат.

Отдельные статьи затрат.

Базой будет являться оборот по 20 счету, с отбором по указанному списку статей затрат.

Не распределяется.

Суммы не будут распределяться.

. Способы: Объем выпуска и Плановая себестоимость можно использовать в случае, если оказание услуг оформляется документом «Акт об оказании производственных услуг» или есть документы «Отчет производства за смену»

Хочу обратить внимание на то, что база указывается на определенную дату.

После указания всех способов закрытия косвенных затрат можно закрывать месяц и ошибка данного вида не должна появляться:

Проведение документа: Закрытие месяца 00000001 от 31.01.2010 23:59:59

Не указан способ распределения общехозяйственных расходов для:

Статья затрат: Оплата труда

Если же ошибка появилась нужно проверить:

а) верно ли заполнена вся аналитика счета учета, статьи затрат, подразделение и указана дата раньше даты проведения закрытия месяца.

б) ЛИБО. Проверить, не равна ли база распределения нулю.

После этого косвенные счета должны списаться на 20 счет и сумма на конец месяца на 25/26 счетах должна ровняться нулю.

Закрытие прямых затрат 20 счета.

Теперь можно смело переходить к этапу закрытия 20 счета. Опять же первое что нужно сделать – проверить заполнение учетной политики.

Тут у нас есть возможность указать 3 способа закрытия 20 счета для услуг сторонним заказчикам:

- По плановой себестоимости выпуска

- По выручке

- По плановой себестоимости выпуска и выручке

И ниже написан текст:

Оказание услуг отражается документом "Акт об оказании услуг производственного характера", если выбран способ "По плановой себестоимости выпуска" или документом "Реализация товаров и услуг", если выбран способ "По выручке".

То есть если мы указываем способ (1) по плановой себестоимости выпуска. Мы должны реализацию услуг оформлять документом «Акт об оказании услуг производственного характера»

А если способ (2) по выручке, то реализацию мы должны оформлять документом «Реализация товаров и услуг».

При этом при изменении способа программа предложит перепровести документы.

Немного об отличиях этих документов. Акт об оказании производственных услуг – более расширенный документ, в нем мы можем указать плановую стоимость услуги, счет затрат для базы (20 или 23) и номенклатурную группу.

Закрытие услуг сторонним заказчикам «По плановой себестоимости выпуска»

В данном случае для базы распределения 20 счета будет браться регистр «Выпуск продукции и услуг в плановых ценах». Движения в данный регистр делают движения документы: «Акт об оказании производственных услуг» и «Отчет производства за смену».

В случае если вы оказывали услуги документом «Реализация товаров и услуг» 20 счет НЕ БУДЕТ списываться.

Далее возникает вопрос - что делать, если документы уже введены, не переделывать же их на акт об оказании услуг!? Ну здесь 2 выхода – либо установить способ «По выручке», либо если не очень важна пропорция списания по номенклатурным группам – можно сделать на каждую совокупность «Подразделение, Номенклатурная группа» один акт об оказании услуг, и далее зайти в движения документа, нажать на ручную корректировку и удалить все движения кроме «Выпуск продукции и услуг в плановых ценах» БУ и НУ.

После этого 20 счет должен закрыться.

Закрытие услуг сторонним заказчикам «По выручке»

При данном способе оказание услуг нужно осуществлять документом «Реализация товаров и услуг». При этом если раньше стоял способ «По плановой себестоимости выпуска» и были введены документы, а потом способ поменяли нужно ПЕРЕПРОВЕСТИ документы.

После этого нужно проверить регистр «Реализация услуг» для реализации обязательно должны быть движения по данному регистру. По данному регистру и будет формироваться база для закрытия 20 счета.

. Частая ошибка, когда при поступлении услуг на 20 счет оставляют пустыми Номенклатурную группу или Статью затрат. Заполнение данной аналитики при поступлении услуг – ОБЯЗАТЕЛЬНО!

ТОП ПРОДАЖ

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Закрытие месяца » Почему не закрываются 20 и 25 счет в бухгалтерском учете в 1С 8.3

На практике бухгалтера часто сталкиваются с проблемой: «Почему не закрываются 20 и 25 счет в бухучете в 1С 8.3? При оказании услуг не должно быть остатка по этим счетам».

Действительно, в соответствии с Учетной политикой в бухгалтерском учете, можно предусмотреть, что по услугам остатка НЗП, то есть дебета счета 20 на следующий месяц, может не быть. Поэтому в 1С 8.3 нужно добиваться того, чтобы 20 счет был закрыт. При этом в 1С 8.3 счет 25 всегда должен быть закрыт. По методологии бухгалтерского учета 25 счет должен распределяться в дебет 20 счета или 23 счета.

Почему не закрывается счет 20 в конце месяца в 1С 8.3

Если не закрывается 20 счет в конце месяца в 1С 8.3 и данная ошибка в 1С 8.3 не будет исправлена, то в дальнейшем это приведет:

- Не правильный расчет себестоимости услуг по БУ;

- Не достоверная бухгалтерская отчетность;

- Не правильный расчет прямых расходов по НУ;

- Искажение налоговой базы по налогу на прибыль.

Закрытие 20 счета зависит от установок в Учетной политике по списанию затрат в 1С 8.3

Как закрыть 20 счет при списании затрат «С учетом выручки только по производственным услугам» в 1С 8.3

Если в Учетной политике установлен способ списания затрат со счета 20 «С учетом выручки только по производственным услугам», то реализация услуг (работ) в 1С 8.3 всегда должна оформляться документом «Оказание производственных услуг»:

Если хоть одна операция по отражению реализации в 1С 8.3 оформлена иным документом, например, «Реализация товаров и услуг», тогда 20 счет в 1С 8.3 нормально не закроется.

Как закрыть 20 счет при списании затрат «С учетом выручки от выполнения работ» в 1С 8.3

Вариант первый

В Учетной политике задан способ списания затрат со счета 20 «С учетом выручки от выполнения работ»:

При данном способе затраты по дебету 20 счета накапливаются по определенной номенклатурной группе и выручка должна быть отражена по такой же номенклатурной группе. Не соответствие Номенклатурной группы, по которой учитывались прямые расходы по дебету счета 20.01 номенклатурной группе, по которой отражена выручка по кредиту 90.01, приведет к тому, что 20 счет не закроется.

Таким образом, в 1С 8.3 счет 20 будет закрыт, если выручка будет отражена по этой же номенклатурной группе по виду работ либо по виду услуг.

Пользователи 1С 8.3 часто не замечают, как справочники номенклатурной группы дублируются, например:

В нашем примере 20 счет отражается по виду «Настройка интернет сети», а кредит счета 90.01 отражается по виду «Настройка, прокладка интернет сети». На первый взгляд – все то же самое, но на самом деле – это две разные номенклатурные группы в справочнике:

Поэтому нужно правильно формировать справочник «Номенклатурные группы», чтобы не получилось так что затраты накапливаются по одной группе, а выручка отражается по другой номенклатурной группе. По этой причине не будет нормально закрываться 20 счет.

Про связь номенклатурных групп и номенклатуры в 1С 8.3 подробно рассмотрено на Мастер-классе «Вся правда о Доходах и Расходах», где для каждого вида деятельности дается определенная рекомендация.

Для того чтобы закрыть 20 счет в 1С 8.3, нужно «перебить» документы либо на отражение затрат, либо на отражение реализации по одной и той же номенклатурной группе. После этого месяц закроется.

1С 8.3 при проведении регламентной операции по закрытию месяца показывает ошибки. Однако такую ошибку программа 1С 8.3 не отразит, так как считает что это «незавершенка» по дебету 20 счета и соответственно не отражает ее как ошибку.

Вариант второй

Допустим, затраты по номенклатурным группам отражены верно, однако по одной из номенклатурных групп не оказалось выручки в текущем месяце, соответственно дебет 20 счета не закроется. Однако в соответствии с Учетной политикой не должно быть НЗП по услугам.

Чтобы решить проблему необходимо:

- Ввести «виртуальный» документ на реализацию 0.01 коп, где выручка должна быть отражена по той же номенклатурной группе, что и затраты по дебету 20 счета.

- Закрыть 20 счет документом «Операция, введенная вручную».

Закрытие 20 счета в бухгалтерском учете при списании затрат «Без учета выручки от выполнения работ» в 1С 8.3

Если 20 счет часто не закрывается, например каждый месяц или через месяц – значит «промахнулись» в определении способа списания расходов со счета 20. Скорее всего, в данном случае больше подойдет способ «Без учета выручки от выполнения работ (оказания услуг)»:

Способ списания затрат «Без учета выручки от выполнения работ» означает, что отражена ли выручка по кредиту счета 90 или не отражена – 20 счет будет всегда закрываться ежемесячно в дебет счета 90.02, что важно как для БУ, так и для НУ.

Почему не закрывается 25 счет в конце месяца в 1С 8.3

Причина 1. Не установлен способ распределения 25 счета в 1С 8.3

В 1С 8.3 может не закрыться 25 счет, если не установлен способ распределения общепроизводственных расходов в Учетной политике, при этом 1С 8.3 сообщит об этом:

Непосредственно из списка ошибок можно перейти по гиперссылке и задать метод распределения общепроизводственных расходов.

Метод распределения 25 счета в 1С 8.3 задается настройкой Учетной политики. Выбираем Учетная политика – закладка Затраты – кнопка Косвенные расходы – Методы распределения косвенных расходов:

Подробности и нюансы заполнения всех методов распределения косвенных расходов в 1С 8.3 подробно рассмотрено на Мастер-классе «Вся правда о Доходах и Расходах».

Причина 2. Отсутствует база для распределения 25 счета в 1С 8.3

Возможно, что способ распределения счета 25 установлен, но отсутствует база распределения для 25 счета в текущем месяце.

Если в 1С 8.3 нет базы для распределения счета 25 в текущем месяце, а остатка по счету 25 не должно быть, то необходимо:

- Ввести «виртуальный» документ на реализацию 0.01 коп. по необходимой номенклатурной группе.

- Закрыть 25 счет документом «Операция, введенная вручную».

Причина 3. Способ распределения 25 счета задан неверно в 1С 8.3

Правило распределения 25 счета может быть задано не верно:

Рассмотрим, как правильно задать способ распределения 25 счета.

Например, возьмем способ распределения 25 счета пропорционально выручке. Таким образом, если есть затраты по дебету 25 счета, то они будут распределяться в дебет счета 20 пропорционально выручке, отраженной по той же номенклатурной группе, что и накопленные затраты по дебету счета 20.

Допустим, так случилось, что нет в течение месяца затрат по дебету 20 или 23 счета, а выручка есть по такой номенклатурной группе. Как в таком случае в 1С 8.3 распределяется 25 счет?

Если установлена база распределения «Выручка», то необходимо задать Счет прямых затрат и Подразделение затрат:

Тогда в дебет счета 20 по указанному в распределении подразделению будет списываться вся сумма со счета 25, т.е. себестоимость будет состоять из счета 25 по той номенклатурной группе, в которой проходит выручка по 90 счету:

Изучить и понять методики работы в 1С 8.3 с доходами и расходами поможет Мастер-класс «Вся правда о Доходах и Расходах».

Читайте также:

- Этапы развития налоговой системы рф

- Подоходный налог в нашей стране составляет 13 с пенсий стипендий алиментов и социальных пособий

- В рамках межбюджетных отношений доходы от федеральных налогов и сборов могут поступать

- Открыть ип в сбербанке без посещения налоговой

- Передает ли гибдд данные в налоговую о сумме сделки