Как выглядит налоговый номер в литве

Опубликовано: 14.05.2024

Контактное лицо

Андрей Шмидт

Выписки из торговых реестров стран Европы

- Выписка из торгового реестра Австрии

- Выписки из торгового реестра Азорских островов

- Выписки из торгового реестра Аландских островов

- Выписки из торгового реестра Албании

- Выписки из торгового реестра Андорры

- Выписка из торгового реестра Бельгии

- Выписка из торгового реестра Болгарии

- Выписки из торгового реестра Боснии и Герцеговины

- Выписка из торгового реестра Великобритании

- Выписка из торгового реестра Венгрии

- Выписка из торгового реестра Германии

- Выписки из торгового реестра Гернси

- Выписки из торгового реестра Гибралтара

- Выписка из торгового реестра Греции

- Выписка из торгового реестра Дании

- Выписки из торгового реестра Джерси

- Выписка из торгового реестра Ирландии

- Выписки из торгового реестра Исландии

- Выписка из торгового реестра Испании

- Выписка из торгового реестра Италии

- Выписки из торгового реестра Канарских островов

- Выписка из торгового реестра Кипра

- Выписки из торгового реестра Косово

- Выписка из торгового реестра Латвии

- Выписка из торгового реестра Литвы

- Финансовая отчетность предприятий Литвы

- Бизнес-справка из Литвы

- Выписка из торгового реестра Лихтенштейна

- Выписка из торгового реестра Люксембурга

- Выписки из торгового реестра Мадейры

- Выписки из торгового реестра Северной Македонии

- Выписки из торгового реестра Мальты

- Выписки из торгового реестра Молдавии

- Выписки из торгового реестра Монако

- Выписка из торгового реестра Нидерландов

- Выписка из торгового реестра Норвегии

- Выписки из торгового реестра Острова Мэн

- Выписка из торгового реестра Польши

- Выписка из торгового реестра Португалии

- Выписки из торгового реестра Приднестровья

- Выписки из торгового реестра Румынии

- Выписки из торгового реестра Сан-Марино

- Выписки из торгового реестра Северного Кипра

- Выписки из торгового реестра Сербии

- Выписка из торгового реестра Словакии

- Выписка из торгового реестра Словении

- Выписки из торгового реестра Украины

- Выписки из торгового реестра Фарерских островов

- Выписка из торгового реестра Финляндии

- Выписка из торгового реестра Франции

- Выписка из торгового реестра Хорватии

- Выписка из торгового реестра Черногории

- Выписка из торгового реестра Чехии

- Выписка из торгового реестра Швейцарии

- Выписка из торгового реестра Швеции

- Выписки из торгового реестра Шпицбергена

- Выписка из торгового реестра Эстонии

- Выписка из европейского бизнес реестра - EBR

- Проверка налоговых номеров европейских компаний

- Выписка из реестра банкротств стран ЕС

Курс Евро

1 = 90.1

Компания Schmidt & Schmidt предлагает выписки из торгового реестра Литвы с переводом на русский язык и апостилем.

Ведение торгового реестра Литвы осуществляется государственным центром регистрации, находящимся в подчинении Министерства Юстиции Литвы. Кроме реестра предприятий, центр регистрации ведет реестр недвижимости и реестр адресов. Центр регистрации был создан по распоряжению правительства Литовской Республики в 1997 году.

Торговый реестр Литвы – публичный государственный информационный ресурс, он был создан в 2004 году, в нем содержатся данные начиная с 1990 года о предприятиях и организациях 26 различных организационно-правовых форм.

Кроме основной информации о компаниях Литвы, в торговом реестре содержатся данные годовой финансовой отчетности компаний, обязанных в соответствии с законодательством Литвы публиковать такого рода данные.

Основная задача данного реестра – это обеспечение правовой прозрачности при заключении коммерческих сделок.

Несмотря на то, что с 2010 года реестр ведется в электронном виде, получение содержащейся в нем информации доступно только для граждан и юридических лиц Литвы. Поэтому в случае необходимости получения оперативной информации о литовском предприятии мы предлагаем электронные выписки из европейского бизнес реестра – EBR. Тем не менее, существует возможность получения предварительной информации из реестра, а также получения оригинальных документов с апостилем для представления в суды Российской Федерации.

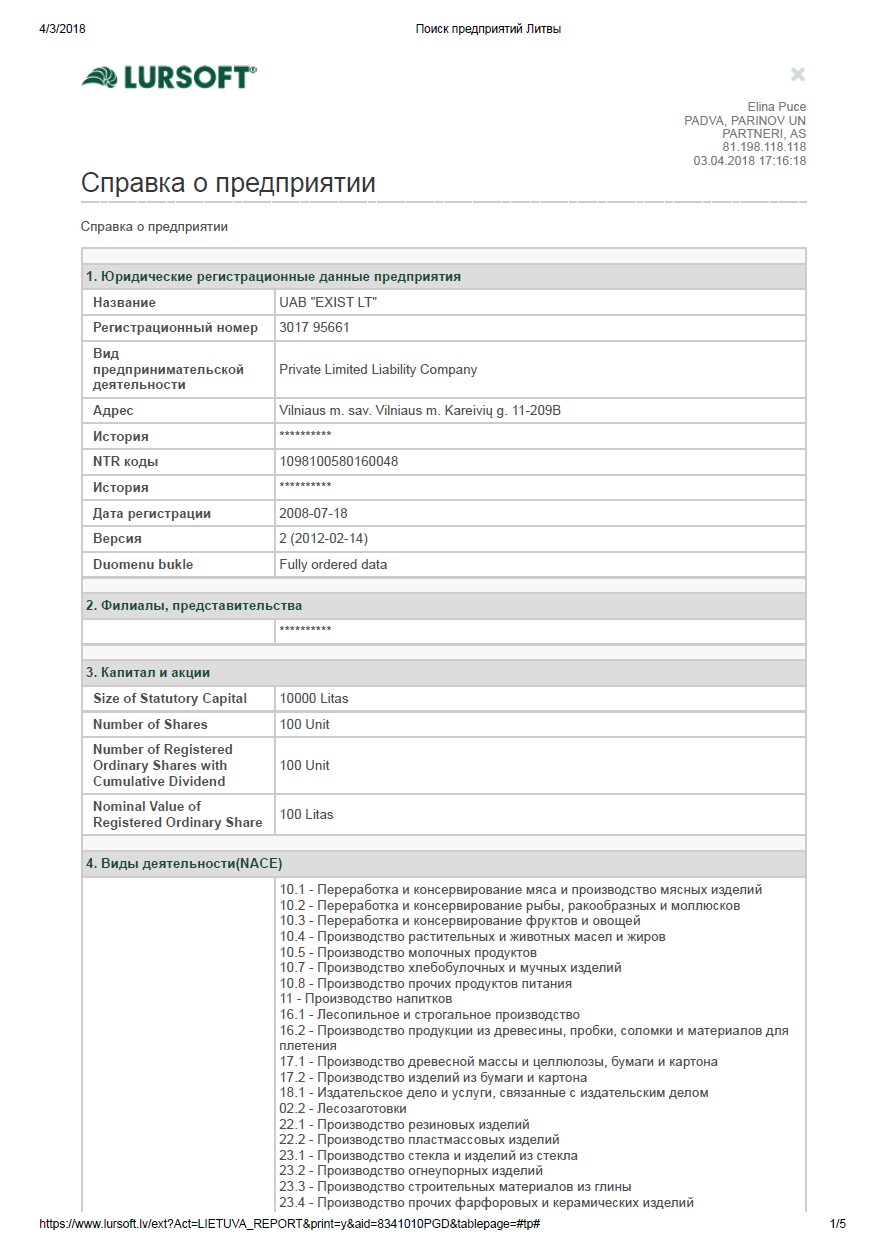

Актуальная выписка из реестра Литвы 50 €

Актуальная выписка – документ содержит актуальную информацию о литовской компании.

Актуальная выписка из торгового реестра Литвы содержит:

- наименование организации

- регистрационный номер компании

- организационно-правовую форму

- основной вид деятельности

- алоговый номер

- юридический адрес

- размер и структура уставного капитала

- статус компании

- данные об учредителях

- данные о руководителях

- списки акционеров

- данные о филиалах и представительствах

- данные о ликвидации

- учредительные документы

- годовую финансовую отчетность

- исторические данные об изменениях статуса компании

- данные о лицензиях

- другие документы, которые определяются законом

*некоторые из указанных данных могут быть недоступны для конкретной организации, либо предоставляются за отдельную плату.

Выписка содержит информацию об участнике компании только в том случае, когда участник является единоличным участником (учредителем), и уставной капитал принадлежит ему в полном объеме.

В случае, когда уставной капитал разделен на доли, выписка не содержит информации об участниках.

В зависимости от организационно-правовой формы компании торговый реестр Литвы содержит различный объем данных.

Вы можете заказать не только электронный документ, но и оригинал – бумажная версия документа. При необходимости доступно заверение у нотариуса, получение апостиля и быстрая доставка выписки из торгового реестра Литвы в любой город РФ.

Александр Лавров - специалист по иностранным реестрам

В каждой стране есть свои особенности и нюансы при получении сведений о компаниях. Напишите свой вопрос, и специалист даст вам исчерпывающую консультацию.

Какие документы по компании из реестра Литвы можно получить?

Документ из Европейского Бизнес-Реестра (EBR). Подходит для получения полезной информации по компании. Электронный документ в формате PDF. Язык документа - английский и/или язык страны регистрации. Документ из Европейского Бизнес-Реестра (EBR). Подходит для получения полезной информации по компании. Электронный документ в формате PDF. Язык документа - английский и/или язык страны регистрации. Документ из Европейского Бизнес-Реестра (EBR). Подходит для получения полезной информации по компании. Электронный документ в формате PDF. Язык документа - английский и/или язык страны регистрации.Результат работы - электронный документ в формате PDF на русском языке.

* - только в случае с одним владельцем со 100% долей

Результат работы - электронный документ в формате PDF на русском языке.

* - только в случае с одним владельцем со 100% долей

Электронная выписка из официального реестра юридических лиц Литвы. Актуальна на день запроса. Как правило, содержит*:

- адрес и наименование;

- дату регистрации;

- текущий статус;

- руководителей и ответственных секретарей;

- уставный капитал;

Электронный документ в формате PDF. Язык документа — литовский. Документ заверяется штампом нашей компании (не является легализацией). Дополнительно может быть выполнен нотариально заверенный перевод на русский язык.

Результат работы - электронный документ в формате PDF на русском языке.

* - только в случае с одним владельцем со 100% долей

Содержит в себе следующие сведения о компании:- наименование организации

- регистрационный номер компании

- организационно-правовая форма

- основной вид деятельности

- налоговый номер

- юридический адрес

- размер и структура уставного капитала

- статус компании

- данные об учредителях

- данные о руководителях

- списки акционеров

- данные о филиалах и представительствах

- данные о ликвидации

- учредительные документы

- годовую финансовую отчетность

- исторические данные об изменениях статуса компании

- данные о лицензиях

- *некоторые из указанных данных могут быть недоступны для конкретной организации

- для получения информации о контрагентах в Литве при осуществлении внешнеторговых сделок

- для подготовки внешнеторговых договоров

- для регистрации юридических лиц с иностранным участием

- для подачи исковых заявлений

Безналичный платеж для юридических лиц

-->

-->

-->

-->

-->

-->

Проверьте компанию из Литвы сейчас

Мы предоставляем выписки из реестра Литвы с переводом на русский язык и апостилем.

Выписка из реестра Литвы может быть использована

- убедиться в подлинности и актуальности регистрационных сведений о компании;

- выяснить, соответствует ли юридический адрес, заявленный контрагентом, действительному;

- удостовериться, что компания действует по сей день и не является ликвидированной;

- проверить информацию об учредителях компании;

- узнать род деятельности контрагента;

- выяснить финансовые показатели деятельности и размер уставного капитала;

- получить сведения об акционерах и руководителях;

- узнать о внесенных в регистрационные данные изменениях.

Литва расположена на севере Европы, её площадь составляет 65 301 км2, столица − Вильнюс. Государство граничит с Латвией, Беларусью, Польшей и Российской Федерацией (Калининградская область). Вхождение в Европейский союз дало толчок экономике страны, что объясняет появление новых организаций. Все данные о них вносятся в реестр компаний Литвы.

Наша компания производит выписку из торговой базы Литвы с качественным дублированием на русский язык и заверением апостилем.

Контроль за информацией в торговом реестре и ее пополнение выполняет госцентр, который курирует Минюст Литвы. В базе находятся не только сведения о различных организациях, но также вносится информация о регистрации недвижимости и создана база адресов. Работает данная структура, начиная с 1997 года и создана на основании предписаний, выданных правительством Литвы.

База торговых предприятий Литвы является общедоступной в пределах Литовского государства. Она была разработана и запущена в 2004. Включает в себя сведения о различных организациях, работающих на территории Литвы с 1990. В реестр вноситься информация по предприятиям 26 различных форм собственности.

Также реестр включает информационную базу не только по основным характеристикам предприятий, но еще и отчетную бухгалтерскую информацию за годовой период. Подобная отчетность должна быть опубликована и находиться в открытом доступе, согласно законодательству Литвы.

Данный информационный ресурс гарантирует прозрачность подписания коммерческих договоров, в частности их финансовой составляющей.

Хотя регистрационная база представлена в виде электронного ресурса, доступ к ней имеют только граждане и юрлица Литовского государства. Поэтому для быстрого получения сведений о торговом предприятии Литвы мы можем предоставить документ с публичной информацией из европейского бизнес реестра (ЕВР). Однако, при необходимости можно получить сопутствующую информацию из торговой базы Литвы и оригинального пакета документов с апостилем, для органов российской судебной системы.

Особенности экономики

Эта страна смогла осуществить успешный переход к рыночной экономике и добиться высоких результатов. При этом промышленность развита недостаточно, основную долю экономики Литвы составляет сфера услуг (почти 70% ВВП).

Что касается индустрии, то деятельность ведётся в таких направлениях, как:

- машиностроение (станки, двигатели, спецоборудование);

- химия (производство серной кислоты, удобрений, искусственных волокон);

- деревообработка (выпуск фанеры, мебельных изделий).

Поскольку политикой ЕС предусмотрена поддержка малого и среднего бизнеса, то в этой стране есть много организаций. Их российским партнёрам понадобится выписка из реестра юридических лиц Литвы, которую можем предоставить мы.

Сотрудничество Литвы и РФ

Торговое сотрудничество между этими государствами налажено давно, однако во многом подчинено политической ситуации, поэтому наблюдается нестабильность показателей товарооборота, экспорта и импорта.

Из России в Литву везутся топливо, продукция химической промышленности, транспортные средства и некоторые виды оборудования. Из Балтии в РФ поставляются различные минеральные вещества, машины и оборудование, мебель, текстиль.

Если вы планируете выход на литовский рынок товаров и услуг, то наверняка будете испытывать потребность в информации о компаниях Литвы. Оставьте нам заявку, предложенную на нашем сайте выше, и выписка из реестра, а также другие данные будут подготовлены.

В каких случаях необходимо иметь выдержку из торгового реестра:

- Позволяет узнать основные аспекты финансовой деятельности партнеров по сделке из Литвы;

- для субъектов ВЭД, чтобы подготовить необходимый пакет документов;

- позволяет зарегистрировать предприятие с определённой долей иностранного капитала;

- для подачи заявлений и претензионных исков в судебные органы.

Оригинальная выписка выдается на литовском языке. По запросу документ может быть распечатан, на него ставиться апостиль, а также может быть переведен на русский язык.

Регистрационные данные, которые включаются в выписку:

- Полное наименование организации;

- Идентификатор в регистрационной базе (регномер);

- Вид правовой направленности при осуществлении деятельности;

- Род и сфера деятельности;

- Налоговый идентификатор;

- Адрес юрлица;

- Уставной капитал и характер долевого участия;

- Устав фирмы;

- Сведения об учредительном комитете;

- Данные о лицах, несущие юридическую ответственность (руководящий состав);

- Перечень акционеров;

- Сведения о филиалах;

- Ликвидационные сведения;

- Пакет учредительных документов;

- Бухгалтерский отчет за годовой период;

- Историческая справка, где внесены основные сведения об изменениях в уставе;

- Сведения о пакете разрешительных документов;

- Остальные документы, которые необходимы для осуществления правовой деятельности предприятия.

Реестр предприятий Литвы формируется на основании формы собственности организации. От этого зависит минимальный объем данных, которые вносятся в базу по конкретному предприятию

Ряд сведений могут носить конфиденциальный характер, поэтому либо не являются общедоступными, либо оглашаются на коммерческой основе.

Пакет документов, который выдается на основании торговой базы Литвы:

- Регистрационная карточка – включает лишь общие сведения о предприятии: название и юрадрес.

- Актуальная выписка – документ включает текущие сведения о компании Литвы.

- Расширенная выписка – в выписку внесены актуальные данные и информация об составе учредителей.

- Историческая выписка – основные сведения касательно изменений в уставе, перенаправленности в деятельности, изменения в руководящем составе и другие данные подобного характера.

- Годовая финансовая отчетность – отчетная информация о коммерческой деятельности предприятия, где фиксируется текущее финансовое состояние фирмы.

- Устав компании – электронный документ, где прописаны основные положения, по которым организация осуществляет свою деятельность.

Для поиска и получения выдержки из торговой базы предприятий Литовского государства используются следующий ряд критериев:

- наименование организации (полное);

- наименование организации (неполное) и юридический адрес;

- номер регистрации в базе.

Формы собственности организаций, осуществляющих свою деятельность в Литве:

- Akcinė bendrovė (AB) – Собрание акционеров, аналог отечественного АО;

- U daroji akcinė bendrovė (UAB) – Товарищество, имеющее ограниченную ответственность (ООО);

- Komanditine ūkine bendrija (KŪB) – коммандитное общество;

- Tikroji ūkine bendrija (TŪB) – обычное общество;

- Individuali įmonė (IĮ) - ИП.

Документ на основании сведений, полученных из литовского торгового реестра, формируется в правовом поле, которое предписывает законодательство данного государства. При получении выписки соблюдаются требования закона об персонификации данных.

Запрос обрабатывается за сутки в рабочую неделю. При заказе доставки печатного варианта документа с апостилем, оплата происходит отдельно за услуги транспортной компании.

Также мы бесплатно проведем под ваш запрос мониторинг реестра на предмет наличия информации об интересующем литовском предприятии. Заявку можно оформить через наш сайт.

Заверение литовской выписки

С 05.11.1996 г Литва является участником Гаагской конвенции об упрощенной легализации документов. Начиная с 19.07.1997 г. документ был ратифицирован на территории Литвы.

Поэтому все документы, полученные на территории Литвы, используют упрощенный вариант легализации – нанесение апостиля. После перевода выписки на русский язык в нотариальной конторе, они могут быть правомерно использованы на территории РФ.

Процедура установки апостиля на документ обычно длится не более 14 дней.

У вас есть вопросы о выписках из торгового реестра Литвы? Позвоните или получите бесплатную консультацию!

В 2019 году произошли определенные изменения в налоговой системе. С 1 января 2019 года основными налогами, уплачиваемыми работником, являются:

- Взносы государственного социального страхования (VSD): 19,5 проц.;

- Подоходный налог с населения: 20 проц. (если заработная плата не превышает 84 СЗП (средняя заработная плата), то есть 104 277 евро в год), 32 проц. (если зарплата превышает 84 СЗП);

- Дополнительные пенсионные накопления: 2 проц. (необязательно).

Налог на доходы физических лиц (НДФЛ, лит. gyventojų pajamų mokestis). Он удерживается из заработной платы и прочих нетрудовых доходов (т.е. доходов, полученных не от трудовых отношений, например, при продаже имущества и т. п.). Для тех, кто работает по трудовым договорам, налог на доходы физических лиц удерживается работодателем из заработной платы, между тем как индивидуальные предприниматели должны оплачивать его сами. Доходы, связанные с трудовыми отношениями облагаются 20% налоговой ставкой (32% если доход превышает 84 средних заработных плат). Доходы от индивидуальной деятельности облагаются налогом в размере 15 %. Пособия по болезни (в том числе, спонсируемые работодателем), материнству, отцовству, уходу за детьми и долгосрочной занятости облагаются 15% налогом. Налогом на доходы физических лиц облагаются резиденты (постоянные жители) и не резиденты (временные жители) Литвы, которые оплачивают НДФЛ с доходов, чей источник находится в Литве. Подробная информация.

С 1 января 2019 года изменилась процедура налогообложения доходов физических лиц (за исключением доходов, полученных от частной предпринимательской деятельности и дивидендов). С информацией о новой процедуре налогообложения доходов физических лиц, которая вступила в силу с 1 января 2019 года можно ознакомиться на сайте Государственной налоговой инспекции (ГНИ). Подробная информация.

Налог на прибыль (лит. pelno mokestis). Его оплачивают юридические лица. Налогом на прибыль облагается чистая налогооблагаемая прибыль. Основная ставка по налогу на прибыль достигает 15 %. Льготные тарифы применяются к малым предприятиям. Подробная информация.

Налог на добавленную стоимость (НДС, лит. pridėtinės vertės mokestis). НДС – это косвенный налог, исчисление которого производится продавцом при реализации товаров и услуг. В результате применения НДС покупатель уплачивает продавцу налог от полной стоимости товара или услуги. Стандартная ставка по НДС достигает 21%. Подробная информация.

Взносы в Государственный фонд социального страхования (лит. valstybinis socialinis draudimas). Основной целью системы государственного социального страхования является обеспечение застрахованных лиц доходом, в случае утраты ими трудоспособности по болезни, материнству, старости, инвалидности или в других случаях. Эти платежи вносятся как работодателем, так и работником. В общей сложности, сумма взносов социального страхования составляет 40 % от заработной платы до налогообложения («на бумаге»). Взносы социального страхования должны платить и индивидуальные предприниматели, и лица, работающие по патенту (лит. verslo liudijimas), авторскому договору, спортсмены, исполнители, участники детских домов семейного типа (лит. šeimyna) и др. Подробная информация об уплате взносов социального страхования в фонд «Sodra».

Взносы в Фонд обязательного медицинского страхования (ФОМС, лит. privalomasis sveikatos draudimas). ОМС дает людям право на бесплатное получение услуг (большей части услуг) медицинского страхования. Если человек не застрахован по этому виду страхования, медицинские услуги он должен оплачивать самостоятельно. Автоматически обязательное медицинское страхование получают:

- Лица, работающие по трудовому договору

- Несовершеннолетние

- Пенсионеры

- Безработные, состоящие на учете на бирже труда

- Лица, находящиеся в отпуске по беременности и уходу за ребенком

- Студенты

- Социально поддерживаемые лица

- Прочие лица, отнесенные к другим специальным группам и получающие финансовую поддержку от государства

- Опекуны, соответствующие установленным условиям

Акциз (лит. akcizas). Налог на определенные группы товаров, обычно те, чье употребление наносит вред потребителю (например, табак или алкоголь) или окружающей среде (например, топливо). Подробная информация.

Декларирование доходов

Лица, проживающие в Литве, ежегодно до 1 мая обязаны декларировать полученные доходы и уплаченные налоги за предыдущий год (например, до 2 мая 2019 года необходимо задекларировать доходы за 2018 год). Декларированию подлежат доходы, полученные не только в Литве, но и за рубежом, однако лишь в тех случаях, когда в период, за который декларируется доход, лицо являлось резидентом (постоянным жителем) Литвы, т. е. если:

- постоянное (задекларированное) место жительства физического лица в течение этого налогового периода находилось в Литве, или

- местонахождение личных, социальных или экономических интересов физического лица в течение этого налогового периода находилось скорее в Литве, чем за рубежом, или

- физическое лицо пребывает в Литве непрерывно или с перерывами 183 или более дней в году, или

- другие случаи, предусмотренные ст. 4 Закона Литовской Республики «О налоге на доходы физических лиц».

Государственная налоговая инспекция Литовской Республики (ГНИ) ежегодно обменивается информацией с налоговыми инспекциями других государств-членов Европейского Союза (ЕС) и Европейской экономической зоны (ЕЭЗ) по поводу уточнения деклараций.

Годовую налоговую декларацию о доходах можно подать через систему электронного декларирования ГНИ (вход в систему осуществляется через личный аккаунт интернет-банка). Однако декларирование доходов может оказаться достаточно запутанным процессом, поэтому задекларировать доходы можно и при личном визите в территориальное подразделение ГНИ, где можно попросить работников ГНИ о помощи.

Облагается ли налогом доход, полученный за рубежом?

Если в государстве-члене ЕС или в другом иностранном государстве, с которым заключено соглашение об избежании двойного налогообложения (Литва заключила 55 таких соглашений) и данное иностранное государство имело преимущественное право налогообложения такого дохода и облагало его налогом, то в Литве данный доход (за исключением, дивидендов, процентов и гонораров) не будет облагаться налогом. К дивидендам, процентам и гонорарам применяется кредитный метод (т.е. сумма подоходного налога, подлежащего уплате в Литве, вычитается из суммы подоходного налога, уплаченного в иностранном государстве, с которым заключено соглашение (но не превышающая сумму, указанную в договоре), а разница (если рассчитана) выплачивается в Литве.

Если доход, полученный постоянным резидентом Литвы за границей не облагался подоходным налогом и такой доход не классифицируется как необлагаемый налогом доход согласно Закону о подоходном налоге с физических лиц, резидент должен оплатить подоходный налог в Литве.

Если доход получен из иностранного государства, с которым не действует соглашение об избежании двойного налогообложения и которое не является государством-членом ЕС, а также не является государством, включенным в список целевых территорий, резидент должен предоставить ГНИ документ, выданный и утвержденный налоговой инспекцией иностранного государства, подтверждающий уплату налогов (в этом случае, резидент может быть освобожден от двойного налогообложения доходов в Литве, согласно статье 37 Закона о подоходном налоге с физических лиц).

«Здравствуйте, хотел бы поинтересоваться об уплате подоходного налога: в Германии получаю арендную плату за сдачу жилья, однако постоянное место жительства находится в Литве. Как декларировать этот доход в Литве?»

При декларировании дохода, полученного за рубежом, наиболее важным моментом является то, облагается ли этот доход налогом за границей (в вашем случае, в Германии). Если да, то при заполнении налоговой декларации вы должны заполнить Приложение N и приложить документы, подтверждающие, что ваш доход облагался налогом. Если полученный доход не облагался налогом в Германии, он будет облагаться налогом в Литве. В этом случае, при заполнении декларации необходимо заполнить Приложение P (налогооблагаемый доход).

Работал за границей, могу ли я получить возврат части уплаченных налогов?

Переплата налогов жителей Литвы, которые работали в других странах, может быть возвращена в том государстве, где они были уплачены или удержаны. Переплата налогов из государственного бюджета иностранного государства взыскивается путем заполнения декларации о доходах физических лиц. Этот запрос подается в налоговую инспекцию, в которой был уплачен налог. Переплата налогов происходит в разных странах по разным причинам - государство поощряет людей учиться, брать кредиты, покупать машины, учитывает социальный статус, размер необлагаемого налогом дохода и т. д.

- Независимо от того, как долго и в какой зарубежной стране вы работали - даже если вы проработали всего несколько недель как в ЕС, так и в стране, не входящей в ЕС, но заплатили налоги за этот период, вы можете подать заявление на возврат налога из-за границы.

- Подача заявления на возврат налога полностью законна и не влияет на ваш трудовой договор или условия.

- Возврат ранее уплаченного налога не связан с вашим работодателем и никоим образом не повлияет на ваши трудовые отношения, так как деньги возвращаются не работодателем, а налоговой инспекцией.

- Даже после взыскания части или всех уплаченных налогов, например, из Германии, гражданам Литвы не нужно платить налоги в Литве.

Информация подготовлена на основании сведений Государственной налоговой инспекции Литовской Республики (ГНИ), Министерства финансов Литовской Республики, Литовского института свободного рынка (ЛИСР) и Государственного фонда социального страхования «Sodra»

Л итва — красивое прибалтийское государство, которое является отличным местом для бизнеса и жизни. Многие, кто задумывался о ведении бизнеса в Литве или о переезде в эту страну, задавался вопросом, какие есть налоги в Литве при осуществлении деятельности или проживании в стране в качестве резидента. Сразу отметим, что с точки зрения налоговой нагрузки Литва является выгодной юрисдикцией, предлагающей целую систему пониженных налоговых ставок.

Ниже приведена основная информация о том, кому, как и какие нужно уплачивать налоги в Литве для физических и юридических лиц.

Быстрый переход:

БЫСТРЫЙ ПЕРЕХОД:

КРАТКАЯ СВОДКА

Выгодность юрисдикции с точки зрения налогов

Налоговые льготы, скидки, вычеты

Принцип налогообложения прибыли

Стандартная ставка налога на прибыль компании

Стандартная ставка подоходного налога

Ставка НДС

21%, есть также пониженные ставки

Кто является субъектами налогообложения в Литве?

Налоги в Литве необходимо платить всем лицам, которые признаются резидентами Литвы, или лицам, которые хоть и не являются резидентами Литвы, но получают прибыль от источников в Литве.

- Кто признается резидентом?

Резидентами-физическими лицами признаются граждане Литвы и лица, пребывающие на территории Литвы в течение более чем 183 дней в году, а также лица, имеющие в Литве центр жизненных или деловых интересов.

Резидентом-компанией в Литве признается компания, которая зарегистрирована в Реестре компаний Литвы, а также имеет центр эффективного управления в Литве.

Какие налоги нужно платить в Литве?

Основные налоги в Литве, которые стоит знать — это:

Подоходный налог (налог на доходы физических лиц)

Подоходный налог уплачивается резидентами и нерезидентами страны. Резиденты уплачивают налог с доходов, полученных во всем мире, а нерезиденты — с доходов, полученных от источников на территории Литвы.

Стандартная ставка подоходного налога составляет 15%, однако также допускается сниженная ставка размером 5% для некоторых видов дохода.

Корпоративный налог на прибыль

Важное значение при определении принципа налогообложения прибыли играет резидентность субъекта налогообложения. Резидентные компании облагаются налогом на общемировую прибыль, то есть прибыль, полученную как на территории Литвы, так и за ее пределами. Нерезидентные компании облагаются налогом только на прибыль, полученную от источников на территории Литвы.

Стандартная ставка корпоративного налога на прибыль в Литве составляет 15%, однако для микро-предприятий, годовой оборот которых не превышает 300.000 евро, а количество сотрудников не превышает 10, установлена сниженная ставка размером 5%.

Налог на дивиденды

Ставка налога на дивиденды в Литве составляет 15% (если налоговым соглашением между странами не установлено иное).

Исключение составляют случаи, если одна компания является материнской компанией другой и владеет как минимум 10% акций компании в течение не менее 12 месяцев. В таком случае дивиденды налогом не облагаются.

Более того, дивиденды, полученные иностранным лицом, зарегистрированным в государстве ЕЭЗ, прибыль которого уже облагается корпоративным подоходным налогом или его эквивалентом, также не облагаются налогом.

Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость в Литве имеет несколько ставок, которые применяются к разным категориям товаров и услуг.

Стандартная ставка НДС в Литве — 21% применима к большинству товаров и услуг.

Есть также сниженные ставки: 9%, 5% и 0%.

- Ставка 9% — применяется для пассажирских перевозок, книг;

- Ставка 5% — для медицинских и фармацевтических товаров;

- Ставка 0% — для страховой деятельности и некоторых финансовых услуг.

Взносы в Фонд социального страхования

В Литве очень тщательно следят за тем, чтобы обеспечить застрахованных лиц доходом, а потому ежемесячно работник и работодатель уплачивают взносы в Фонд социального страхования.

В общей сложности сумма страховых взносов может составлять около 30-40% от суммы заработной платы до вычета налогов.

Как и во многих странах, на некоторые категории товаров в Литве установлен акцизный сбор.

Налоги в Литве имеют привлекательные невысокие ставки, которые в совокупности с быстрой и простой процедурой регистрации компании, а также несложным получением ВНЖ делают Литву отличным местом для бизнеса и жизни.

Если у Вас остались вопросы или необходима персональная консультация по налоговым вопросам в Литве, напишите специалистам GFLO Consultancy, наша команда будет рада Вам помочь.

Литовские компании, как правило, используют для торговли в Европе, а также для осуществления международных грузоперевозок. Их популярность связана с невысокими издержками на бухгалтерию и администрацию, низкие налоги и удобное географическое положение.

Хорошо развитая инфраструктура Литвы и ее стратегически выгодное расположение, позволяют осуществлять постоянно растущие связи между ЕС и странами СНГ. Через Литву проходят два международных транспортных коридора: Север-Юг и Восток-Запад. Имея четыре международных аэропорта, железную дорогу, соединяющую Европу со скандинавскими странами, незамерзающий морской порт, Литва стала центром международных грузоперевозок.

Налоговыми резидентами Литвы признаются компании, зарегистрированные на территории Литвы, вне зависимости от места управления и контроля.

Налогообложение литовской компании формируется исходя из расчета общемировой доход минус доход постоянного представительства, при условии, что представительство учреждено в пределах Европейской экономической зоны (ЕЭЗ) или в государстве, заключившем соглашение об избежание двойного налогообложения с Литвой. Прибыль от деятельности таких представительств облагается налогом в стране, где они учреждены.

Стандартная ставка налога на прибыль – 15%. Налогом на прибыль облагается общемировая прибыль компании, которая включает в себя доходы, полученные от коммерческой деятельности, пассивный доход, доход от прироста капитала и активный доход литовской компании. Кроме того, при подсчете налоговой ставки расходы, связанные с деятельностью компании, будут вычтены.

В Литве предусмотрен особый налоговый режим для малого бизнеса - малые компании получают возможность платить налог на прибыль по ставке 5%.

Компании должна соответствовать следующим критериям:

- в компании трудоустроено не более 10 работников, и

- годовой оборот компании не превышает 1 миллион литов (примерно €290,000);

- на последний день налогового периода один акционер 100% владеет только одной компанией, и/или

- одновременно владеет не более 50% акций в другой компании, единолично либо совместно внутри одной группы акционеров.

Стандартная ставка налога на дивиденды 15%. Однако, законодательством предусмотрен льготный режим для холдинговых компаний. Дивиденды литовской компании могут быть выплачены без налога только юридическому лицу, если соблюдается следующее правило: компания владеет не менее 10% долей дочернего предприятия на протяжении 1 года. Это освобождение не применяется если компания распределяющая дивиденды не оплатила подоходный налог по стандартной ставке 15% .

Выплата дивидендов компании являющейся резидентом ЕС не облагается налогом.

Дивиденды, полученные от иностранного юридического лица, учрежденного в пределах ЕЭЗ, не облагаются налогом на территории Литвы, если налог удерживает компания, выплачивающая дивиденды. За исключением дивидендов полученных от компаний зарегистриролванный в стране из «черного списка».

В налоговом законодательстве Литвы предусмотрен режим освобождения от участия (participation exemption) в отношении дивидендов, в результате чего такие дивиденды могут освобождаться от налогообложения в случае если получатель дивидендов владеет 10% акций более 1 года.

Прирост капитала резидентных и нерезидентных компаний облагается налогом по ставке 15%. Холдинговая компания - резидент или постоянное представительство иностранной компании на территории Литвы, ЕЭЗ или государства, заключившего соглашение об избежании двойного налогообложения с Литвой, освобождаются от уплаты налога в случае, если являются держателями более чем 25% акций, дающих владельцу право голоса, в течение двух лет. При реорганизации компании период владения равен трем годам.

Проценты облагаются налогом по ставке 15%. Однако компании с численностью штата сотрудников не более 10 человек и доходом не более 1 миллиона литовских лит в год имеют право на налоговые льготы, и проценты, которые получают подобные «микро-компании», облагаются налогом по сниженной ставке 5%.

В случае получения резидентами доходов от источников в другой стране и уплаты в этой стране соответствующих налогов, резидентам могут быть предоставлены налоговые льготы. Однако льготы зависят от суммы, уплаченной в качестве налога за рубежом. Если налогом облагается прибыль постоянного представительства, учрежденного в пределах ЕЭЗ или в государстве, заключившем соглашение об избежании двойного налогообложения с Литвой, такая прибыль может облагаться налогом как в Литве, так и на территории государства – месте регистрации постоянного представительства.

Убытки могут быть перенесены на будущие периоды без ограничений. Убытки от передачи ценных бумаг и деривативных финансовых инструментов могут быть перенесены не более чем на 5 лет с начала налогового периода, в котором они были понесены.

Литовская компания может перемещать убытки на другую компания состоящую в группе при соблюдении определенных условий.

Иностранная компания (только из Евросоюза) может также перенести свои убытки на литовскую компанию при соблюдении определенных условий.

НДС оплачивается по ставке 21%. При соблюдении определенных условий применяются ставки 9%,5% и 0%.

В рамках программы по стимуляции инвестирования затраты на научные исследования и экспериментальные разработки вычитаются при подсчете налоговой ставки, которую обязаны выплатить компании. Так образом компании могут сократить выплачиваемые налог на 50% за счет указанных расходов в период с 2009 по 2018гг. Программа распространяется также и на маленькие компании, и на компании, зарегистрированные в свободных экономических зонах.

С 2014 по 2018 Литовские компании или постоянные представительства компаний, зарегистрированных на территории Литвы, выделяющих средства на продюсирование литовских фильмов, имеют право на следующие налоговые льготы: (1) налог на прибыль от продюсирования сокращается на 75%.

Компания может быть временно освобождена от уплаты налогов, если деятельность будет заморожена. Деятельность может быть заморожена по решению учредителей. Восстановление деятельности занимает пару рабочих дней, достаточно оповестить налоговую инспекцию, что компания начинает работать.

Читайте также: