Как введение налога на доходы фирм влияет на предельный продукт капитала

Опубликовано: 06.05.2024

Налоговая система и ее принципы. Как писал Бенджамин Франклин, «в жизни нет ничего неизбежного, кроме смерти и налогов». Налог – это принудительное изъятие государством у домохозяйств и фирм определенной суммы денег не в обмен на товары и услуги (безо всякого встречного удовлетворения).

Налоги появляются с возникновением государства, поскольку представляют собой основной источник доходов государства. Государство должно иметь средства для выполнения своих функций, основными из которых являются:

1) определение правил ведения экономической деятельности – «правил игры» (антимонопольное законодательство, поддержание развития частного сектора экономики, защита прав собственности, свободы конкуренции, защита прав потребителей и др.);

2) поддержание экономической стабильности (борьба с инфляцией и безработицей, обеспечение экономического роста);

3) производство общественных благ (обеспечение безопасности, правопорядка, образования, здравоохранения, развития фундаментальной науки);

4) социальная политика (социальное обеспечение малоимущих за счет перераспределения доходов, выплата пенсий, стипендий, пособий по безработице и т. д.);

5) борьба с отрицательными внешними эффектами (экологическая безопасность и др.).

Средствами для оплаты расходов государства в первую очередь выступают налоги. Поскольку услугами государства (которые, разумеется, не могут предоставляться бесплатно) пользуются все члены общества, то государство собирает плату за эти услуги со всех граждан страны. Таким образом, налоги представляют собой основной инструмент перераспределения доходов между членами общества и имеют целью уменьшение неравенства в доходах.

Налоговая система включает в себя: а) субъект налогообложения (кто должен платить налог); б) объект налогообложения (что облагается налогом); в) налоговые ставки (процент, по которому рассчитывается сумма налога).

Величина, с которой выплачивается налог, называется налогооблагаемой базой. Чтобы рассчитать сумму налога (T), следует величину налогооблагаемой базы (BT) умножить на налоговую ставку (t):

Принципы налогообложения были сформулированы еще Адамом Смитом в его великом произведении «Исследование о природе и причинах богатства народов», опубликованном в 1776 г. По мнению Смита, налоговая система должна быть, во-первых, справедливой (она не должна обогащать богатых и делать нищими бедных); во-вторых, понятной (налогоплательщик должен знать, за что он платит тот или иной налог и почему именно он); в-третьих, удобной (налоги должны взиматься тогда и таким образом, когда и каким образом это удобно налогоплательщику, а не налогосборщику); в-четвертых, недорогой (сумма налоговых поступлений должна существенно превышать расходы по сбору налогов).

В основу современной налоговой системы положены принципы справедливости и эффективности. Налоговая система должна обеспечивать эффективное распределение и использование ресурсов на микроуровне (уровне отдельного производителя). Справедливость должна быть вертикальной (это означает, что люди, получающие разные доходы, должны платить неодинаковые налоги) и горизонтальной (подразумевающей, что люди с равными доходами должны платить равные налоги).

Виды налогов. Различают два основных вида налогов: прямые и косвенные. Прямой налог – это налог на определенную денежную сумму (доход, наследство, денежную оценку имущества и т. п.). К прямым налогам относятся подоходный налог, налог на прибыль, налог на наследство, налог на имущество, налог с владельцев транспортных средств и др. Особенностью прямого налога является то, что налогоплательщик и налогоноситель – это один и тот же агент.

Косвенный налог – это часть цены товара или услуги. Поскольку данный налог входит в стоимость покупок, то он носит неявный характер. Косвенный налог может быть включен в цену товара либо как фиксированная сумма, либо как процент от цены. К косвенным налогам относятся налог на добавленную стоимость – НДС (этот налог имеет наибольший вес в налоговой системе России), налог с оборота, налог с продаж, акцизный налог (подакцизными товарами являются сигареты, алкогольные напитки, автомобили, ювелирные изделия, меха), таможенная пошлина (включаемая в цену импортных товаров).

Особенностью косвенного налога является то, что налогоплательщик и налогоноситель – разные агенты. Налогоплательщиком является покупатель товара или услуги (именно он оплачивает налог при покупке), а налогоносителем – фирма, которая произвела этот товар или услугу (она выплачивает налог государству).

В развитых странах две трети налоговых поступлений составляют прямые налоги, а в развивающихся странах и странах с переходной экономикой аналогичную долю налоговых поступлений составляют косвенные налоги. Это связано с тем, что косвенные налоги собирать легче и объем налоговых поступлений в этом случае зависит от цен товаров и услуг, а не от доходов экономических агентов (которые они по возможности, если позволяет налоговая система, пытаются укрыть от налогообложения). По этой же причине государству выгоднее использовать косвенные, а не прямые налоги в период инфляции. Это позволяет минимизировать потерю реальной стоимости налоговых поступлений в условиях обесценения денег.

В зависимости от того, как устанавливается налоговая ставка, различают три типа налогообложения: 1) пропорциональный налог; 2) прогрессивный налог; 3) регрессивный налог.

При пропорциональном налоге налоговая ставка не зависит от величины дохода, поэтому сумма налога пропорциональна величине дохода. Прямые налоги (за исключением подоходного налога и в некоторых странах налога на прибыль) являются пропорциональными. С точки зрения способа установления налоговой ставки пропорциональными налогами выступают также косвенные налоги.

Пропорциональный налог

При прогрессивном налоге налоговая ставка увеличивается по мере роста величины дохода и уменьшается по мере сокращения величины дохода. Пример прогрессивного налога – подоходный налог. Такая система налогообложения в максимальной степени способствует перераспределению доходов, однако она вряд ли содействует повышению эффективности производства.

Прогрессивный налог

При регрессивном налоге налоговая ставка увеличивается по мере сокращения дохода и уменьшается по мере роста дохода.

Регрессивный налог

В явном виде регрессивная система налогообложения в современных условиях не наблюдается – прямых регрессивных налогов нет. Однако все косвенные налоги с точки зрения доли, которую они занимают в доходе покупателя (а не с точки зрения установления ставки налога), являются регрессивными, причем чем выше ставка налога, тем в большей степени регрессивным он является.

Наиболее регрессивный характер имеют акцизные налоги. Поскольку косвенный налог – это часть цены товара, то в зависимости от величины дохода покупателя доля этой суммы в его доходе будет тем больше, чем меньше доход, и тем меньше, чем больше доход. Например, если акцизный налог на пачку сигарет составляет 10 руб., то доля этой суммы в бюджете покупателя, имеющего доход 1000 руб., равна 0,1 %, а в бюджете покупателя, имеющего доход 5000 руб. – лишь 0,05 %.

В макроэкономике налоги также делятся на автономные и подоходные. Автономные (или аккордные) налоги (?Т) – это налоги, которые не зависят от уровня дохода. Подоходные налоги зависят от уровня дохода, их величина определяется по формуле: tY, где t – налоговая ставка, Y – совокупный доход (национальный доход или валовой внутренний продукт).

Сумма налоговых поступлений (налоговая функция) равна

Различают среднюю и предельную ставки налога. Средняя ставка налога – это отношение налоговой суммы к величине дохода:

tср = (Т / Y) ? 100 %.

Предельная ставка налога – это величина прироста налоговой суммы на каждую дополнительную единицу увеличения дохода (она показывает, на сколько увеличивается сумма налога при росте дохода на единицу).

Предположим, что в экономике действует прогрессивная система налогообложения и доход до 50 тыс. долл. облагается налогом по ставке 20 %, а свыше 50 тыс. долл. – по ставке 50 %. Если человек получает 60 тыс. долл. дохода, то он выплачивает сумму налога, равную 15 тыс. долл. (50 ? 0,2 + 10 ? 0,5 = 10 + 5 = 15), т. е. 10 тыс. долл. с суммы в 50 тыс. долл. и 5 тыс. долл. с суммы, превышающей 50 тыс. долл., т. е. с 10 тыс. долл. Средняя ставка налога будет равна 15 / 60 = 0,25, или 25 %, а предельная ставка налога равна 5 / 10 = 0,5, или 50 %.

Соотношение средней и предельной налоговых ставок позволяет определить систему налогообложения: а) при прогрессивной системе налогообложения предельная ставка налога больше средней; б) при пропорциональной системе налогообложения средняя и предельная ставки налога равны; в) при регрессивной системе налогообложения предельная ставка налога меньше средней.

Ставка процента (t), которая используется в формуле макроэкономической налоговой функции, представляет собой предельную налоговую ставку, и величина налоговой суммы рассчитывается по отношению к приросту величины валового внутреннего продукта или национального дохода.

Воздействие налогов на экономику. Налоги оказывают влияние как на совокупный спрос, так и на совокупное предложение.

1. Совокупный спрос. Налоги воздействуют на два основных компонента совокупного спроса – потребительские расходы и инвестиционные расходы и поэтому оказывают косвенное влияние на совокупный спрос.

Рост налогов ведет к снижению и потребительских (поскольку сокращается располагаемый доход), и инвестиционных расходов (поскольку сокращается величина прибыли фирм после выплаты налогов, часть которой служит источником чистых инвестиций) и, следовательно, к сокращению совокупного спроса (рис. 10.1, б). И наоборот, снижение налогов увеличивает совокупный спрос (рис. 10.1, а).

Рис. 10.1. Воздействие изменения налогов на совокупный спрос:

а) снижение налогов; б) рост налогов

Снижение налогов ведет к сдвигу кривой AD вправо (от AD1 до AD2), что обусловливает рост реального ВВП (от Y1 до Y*). Следовательно, эта мера может использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя деловую активность и уровень занятости. Однако одновременно с ростом ВВП снижение налогов обусловливает и рост уровня цен (от Р1 до Р2) и вследствие этого является проинфляционной мерой (провоцирует инфляцию). Поэтому в период бума (инфляционного разрыва), когда экономика «перегрета», в качестве антиинфляционной меры, инструмента снижения деловой активности и стабилизации экономики может использоваться увеличение налогов (рис. 10.1, б).

2. Совокупное предложение. Поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а уменьшение налогов – к росту деловой активности и объема производства. Опыт подробного изучения воздействия налогов на совокупное предложение принадлежит экономическому советнику президента США Р. Рейгана, американскому экономисту, одному из основоположников концепции экономической теории предложения Артуру Лафферу. Лаффер построил гипотетическую кривую (рис. 10.2), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т. е. логических рассуждений и теоретического умозаключения.) В своем анализе Лаффер исходил из налоговой функции: Т = tY, т. е. рассматривал воздействие изменения ставки подоходного налога на уровень деловой активности и величину налоговых поступлений.

Рис. 10.2. Кривая Лаффера

Лаффер показал, что существует оптимальная ставка налога (tопт), при которой налоговые поступления максимальны (Тmax). Если увеличить ставку налога (например, до t1), то уровень деловой активности снизится и налоговые поступления сократятся (до Т1) вследствие уменьшения налогооблагаемой базы. Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 1980-х гг. предложил такую меру, как снижение ставки налога (и на доходы экономических агентов, и на прибыль корпораций). По его мысли, ставки подоходных налогов, существовавшие в американской экономике, превышали оптимальную величину, поэтому экономика находилась на «плохой стороне» кривой (точка А). Снижение ставок подоходного налога (от t1 до tопт), по его мнению, должно было послужить стимулом повышения деловой активности (т. е. роста совокупного предложения), что одновременно позволило бы решить две проблемы: во-первых, преодолеть стагфляцию и, во-вторых, увеличить (в результате роста налогооблагаемой базы) налоговые поступления в бюджет, который находился в состоянии хронического дефицита. При этом Лаффер исходил из предположения, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию (рис. 10.1, а), влияние снижения налогов на совокупное предложение имеет антиинфляционный характер. Рост производства (от Y1 до Y *) сочетается в этом случае со снижением уровня цен (от Р1 до Р2) (рис. 10.3) и поэтому может служить средством борьбы со стагфляцией.

Рис. 10.3. Воздействие снижения налогов на совокупное предложение

Таким образом, налоги являются не только основным источником доходов государства, но и важным инструментом стабилизации экономики.

7. Распределение национального дохода по факторам производства

Рассмотрим неоклассическую теорию распределения НД между факторами производства.

Распределение НД определяется ценами на факторы производства. Цена каждого фактора производства определяется спросом и предложением на рынке. Теория исходит из предположения, что количество факторов производства в экономике неизменно. Типичная фирма, действующая на рынке и предъявляющая спрос на факторы производства, является конкурентной.

Конкурентная фирма – это фирма, которая мала по сравнению с рынками, и поэтому практически не оказывает влияния на цены.

Для производства продукции фирме требуются два фактора – труд (L) и капитал (K). Фирма продает свою продукцию по цене P, платит работникам зарплату W и арендует капитал по цене R.

Целью фирмы является максимизация прибыли.

Прибыль = Выручка – Затраты на труд – Затраты на капитал

Прибыль = PY – WL – RK.

Подставим в уравнение производственную функцию:

Прибыль = PF(K, L) - WL – RK.

Это уравнение показывает, что прибыль зависит от цены на продукцию (P) и цен на факторы производства (W, R), а также от количества факторов (K, L). Конкурентная фирма принимает цены на продукцию и на факторы производства как данные и выбирает такие количества капитала и труда, которые максимизируют прибыль.

Чем больше труда фирма использует в процессе производства, тем больше продукции она производит.

Предельный продукт труда (MPL) – это дополнительное количество произведенной продукции в результате использования дополнительной единицы труда.

Большинство производственных функций обладают свойством убывающего предельного продукта. При постоянной величине используемого капитала предельный продукт каждой дополнительной единицы труда убывает.

Когда фирма решает, нанимать или не нанимать дополнительную единицу труда, она думает, как это повлияет на ее прибыль. Она сопоставляет дополнительную выручку от выпуска дополнительной продукции с величиной увеличения затрат на зарплату. Пока дополнительные поступления превышают ставку зарплаты, дополнительная единица труда увеличивает прибыль.

Спрос фирмы на труд определяется равенством:

W/P – это реальная зарплата за труд, выраженная в единицах произведенной продукции. Для того, чтобы максимизировать прибыль, фирма нанимает работников до тех пор, пока предельный продукт труда не станет равен реальной зарплате.

Решение о том, сколько использовать капитала, фирма принимает таким же образом, как и решение о количестве используемого труда.

Предельный продукт капитала (MPK) – это дополнительное количество произведенной продукции в результате использования дополнительной единицы капитала.

Спрос фирмы на капитал определяется равенством:

R/P – это реальная рента, выраженная в единицах произведенной продукции. Для того, чтобы максимизировать прибыль, фирма будет приобретать дополнительное оборудование до тех пор, пока предельный продукт капитала не снизится до реальной цены капитала.

Общее правило: фирма предъявляет спрос на каждый из факторов производства до тех пор, пока предельный продукт этого фактора не сравняется с реальной ценой на него.

Если все фирмы в экономике являются конкурентными и максимизирующими прибыль, тогда на каждый из факторов производства приходится ровно столько, сколько предельного продукта он добавляет к общему объему выпускаемой продукции. Другими словами, реальная зарплата каждого работника равна MPL, а компенсация издержек на оборудование равна MPK.

Доход, остающийся в распоряжении фирм после того, как они оплатили расходы на все факторы производства, называется экономической прибылью собственников фирм.

Экономическая прибыль = Y – MPL*L – MPK*K.

Y = MPL*L + MPK*K + экономическая прибыль.

Из равенства следует, что НД (Y) распределяется на доход работников, доход собственников капитала и экономическую прибыль.

В 1927г. Пол Дуглас (сенатор штата Иллинойс) заметил, что распределение НД между капиталом и трудом почти не изменяется с течением времени. Другими словами, по мере роста производства, как рабочие, так и собственники капитала равным образом пользуются благами возросшего процветания экономики. Это наблюдение заставило Дугласа задуматься о причинах постоянства долей факторов производства.

Дуглас обратился к математику Чарльзу Коббу, в результате появилась производственная функция Кобба-Дугласа:

где А – положительный параметр, измеряющий производительность существующей технологии;

α – постоянная от 0 до 1, измеряющая долю капитала в доходе;

(1 – α) – доля труда в доходе.

Отношение дохода труда к доходу капитала [(1 – α)/ α] постоянно, что и обнаружил Дуглас. Доли факторов производства зависят только от параметра α и не зависят ни от количества факторов, ни от уровня применяемой технологии.

Микроэкономика. Серия «Краткий курс»

Учебное пособие

Совершенная конкуренция - тип рыночной структуры, где рыночное поведение продавцов и покупателей заключается в приспособлении к равновесному состоянию рыночных условий.

В экономической теории совершенной конкуренцией называют такой тип организации рынка, при котором исключены все виды соперничества как между продавцами, так и между покупателями.

Совершенная конкуренция представляет собой научную абстракцию, идеальный тип рыночной структуры, служит эталоном для сравнения с другими типами рыночных структур. Для совершенной конкуренции характерны следующие признаки:

множество мелких продавцов и покупателей;

однородность продукции, т.е. продукты, предлагаемые конкурирующими фирмами, идентичны и взаимозаменяемы;

свободные вход на рынок и выход с рынка (отсутствие барьеров для входа или препятствий для выхода с рынка для существующих фирм);

совершенная информированность (совершенное знание) продавцов и покупателей о состоянии рынка. Информация распространяется среди субъектов рынка мгновенно и ничего им не стоит;

продавцы и покупатели не могут воздействовать на цены и принимают их как данные;

мобильность производственных ресурсов.

Фирма - организация, использующая ресурсы для производства товара или услуги с целью извлечения прибыли, владеющая и управляющая одним или несколькими предприятиями.

В мировой экономической мысли имеются различные концепции фирм. Назовем некоторые из них.

Неоклассическая концепция характеризует фирму в виде производственной единицы, функционирование которой изображается производственной функцией, а в качестве ее цели - извлечение максимальной прибыли. Основная задача фирмы состоит в установлении таких пропорций ресурсов, которые бы обеспечивали минимальный уровень издержек. Концепция исходит из полной и точной информации, рационального поведения, неизменных цен.

Институциональная концепция рассматривает фирму как сложную иерархическую структуру, функционирующую в рыночной неопределенности. Поведение фирмы объясняется асимметричной информацией. Концепция исходит из анализа проблемы распределения прав собственности. В качестве критерия размера фирм берется соотношение трансакционных издержек и издержек контроля в ходе согласования решений владельцев экономических ресурсов.

Бихевиористская концепция исходит из активной роли фирмы в экономике, возможности приспосабливаться к рыночной среде и изменять ее. Концепция сосредоточивается на изучении действия внутренней структуры фирмы и вопросов принятия решений. В данном контексте выделяется предпринимательская идея фирмы в виде системы взаимосвязи между различными степенями выражения предпринимательской функции управления.

Считается, что общая специфика всех фирм состоит во взаимоотношении собственников и наемных менеджеров. Последние, обладая более полной и точной информацией, могут использовать ее в своих интересах, нанося потери собственникам. Отсюда основная проблема внутрифирменного управления - создать условия для однонаправленности их целей в долговременном периоде.

С точки зрения собственности можно выделить три основные формы: единоличная; товарищество; корпорация. Единоличная фирма - это такой вид предпринимательства, когда владельцем и менеджером является одно лицо. Товарищество - это предпринимательство, когда владельцем фирмы выступают два и более лица. Корпорация - вид предпринимательства, когда многие лица объединяются для совместной деятельности как единое юридическое лицо.

Роль мелких и средних фирм в условиях конкуренции сводится к обслуживанию концернов, поставке им деталей, к выполнению услуг. Особенностью создания мелких и средних фирм в России является то, что они возникают в основном не в сфере материального производства.

Конкурентная фирма - фирма, принимающая цену на свою продукцию как данную, не зависящую от реализуемого ею объема продукции на совершенно конкурентном рынке.

Цель фирмы - максимизация прибыли, которая представляет собой разницу между валовым доходом ( TR ) и совокупными издержками ( ТС ) за период продаж;

Прибыль = TR - ТС.

Валовой доход - это цена реализованного блага ( Р ), умноженная на объем продаж ( Q ):

На свой доход фирма может влиять только посредством изменения объема продаж. Следовательно, главная проблема фирмы - поиск объема выпуска продукции, максимизирующего прибыль в условиях эластичного спроса на продукцию фирмы.

Доход от единицы продукции является средним доходом , а дополнительный доход от продаж еще одной единицы - предельным доходом . В связи с тем, что совершенно конкурентная фирма не влияет на цену, каждая дополнительная единица продаж присоединяет точно свою цену и предельный доход будет равен этой цене, т.е. он будет постоянным.

В теории рынков выделяются следующие периоды:

мгновенный период - это столь короткий период, что выпуск каждой фирмы и количество фирм в данной отрасли фиксированны;

короткий период - это период, в течение которого производственные мощности фирмы фиксированны, однако объем выпуска может быть изменен (увеличен, уменьшен) посредством изменения объема использования переменных факторов. Общее количество фирм в отрасли сохраняется постоянным;

длительный (долгий) период - это период, в течение которого производственные мощности могут быть приспособлены к условиям спроса и издержек.

Количество предприятий в отрасли в долгом периоде может изменяться.

В коротком периоде конкурентная фирма не располагает достаточным временем для того, чтобы увеличить объемы выпуска. Поэтому она должна выбрать оптимальный объем продаж для максимизации прибыли или минимизации убытков. Эта задача может быть решена двумя путями. Первый путь предполагает сравнение получаемого валового дохода и валовых издержек. Этот путь дает возможность проверить общей прибыльностью оптимальный объем выпуска в коротком периоде. Второй путь предполагает сравнение предельного дохода и предельных издержек, позволяющее проверить тот же параметр выпуска предельной прибыльностью.

Равновесие конкурентной фирмы в коротком периоде иллюстрируется на рис. 7.1 .

На рис. 7.1 показано, что равновесные цена и объем выпуска в коротком периоде равны соответственно

В долгом периоде все производственные ресурсы мобильны, поэтому в отрасль могут вступать новые фирмы, если прибыль в этой отрасли выше в сравнении с другими отраслями. Наоборот, когда фирмы извлекают прибыль ниже нормальной, то они уходят из отрасли. В долгом периоде все виды издержек являются полностью переменными. Фирмы выпускают продукцию лишь в том случае, если цена не ниже долгосрочных средних издержек:

Оптимальный объем выпуска конкурентной фирмы в долгом периоде показан на рис. 7.2 .

К достоинствам совершенной конкуренции можно отнести:

производство осуществляется в технологическом отношении более эффективно;

распределение ресурсов происходит в оптимальном режиме;

безубыточность и устойчивость предприятий.

Перечисленные признаки не характерны ни для одного из типов несовершенной конкуренции.

Недостатки совершенной конкуренции следующие:

неспособность применять высокопроизводительную технику, поскольку для этого типа рынка характерны мелкие предприятия, не обладающие крупными размерами капитала;

неспособность поощрять развитие научно-технического прогресса, ибо функционирование НИОКР в долгосрочном периоде требует большого капитала, которого у мелких предприятий нет;

неспособность производить общественные блага.

Следовательно, преувеличивать положительные стороны свободной конкуренции нет оснований.

Согласно традиционным теории фирмы и теории рынков, максимизация прибыли является основной целью фирмы. Поэтому фирма должна выбрать такой объем поставляемой продукции, чтобы достичь максимальной прибыли за каждый период продаж.

Прибыль - это разница между валовым (общим) доходом ( TR ) и совокупными (валовыми, общими) издержками производства ( ТС ) за период продаж:

Прибыль = TR - ТС.

Валовой доход - это цена ( Р ) проданного товара, умноженная на объем продаж ( Q ).

Поскольку на цену не влияет конкурентная фирма, то на свой доход она может повлиять лишь посредством изменения объема продаж. Если валовой доход фирмы больше совокупных издержек, то она получает прибыль. Если совокупные издержки превышают валовой доход, то фирма несет убытки.

Совокупные издержки - это издержки всех факторов производства, использованных фирмой при производстве данного объема продукции.

Максимальная прибыль достигается в двух случаях:

когда валовой доход ( TR ) в наибольшей степени превышает совокупные издержки ( ТС );

когда предельный доход ( MR ) равен предельным издержкам ( МС ).

Предельный доход ( MR ) - это изменение в валовом доходе, получаемое при продаже дополнительной единицы объема выпуска. Для конкурентной фирмы предельный доход всегда равен цене продукта:

Предельным условием максимизации прибыли является такой объем выпуска продукции, при котором цена равняется предельным издержкам.

Определив предел максимизации прибыли фирмы, необходимо установить равновесный выпуск продукции, максимизирующий прибыль.

Максимально прибыльное равновесие - это такое положение фирмы, при котором объем предлагаемых благ определяется равенством рыночной цены предельным издержкам и предельному доходу:

Максимизация предельной прибыли представляет собой разницу между предельным доходом от продажи дополнительной единицы продукции и предельными издержками:

Предельная прибыль = MR - МС.

Предельные издержки - дополнительные издержки, приводящие к увеличению выпуска на одну единицу блага. Предельные издержки целиком представляют собой переменные издержки, ибо постоянные издержки не изменяются вместе с выпуском. Для конкурентной фирмы предельные издержки равны рыночной цене товара:

Максимально прибыльное равновесие в условиях совершенной конкуренции иллюстрируется на рис. 7.3 .

Фирма выбирает такой объем выпуска, который позволяет ей извлекать максимальную прибыль. При этом надо иметь в виду, что выпуск, обеспечивающий максимальную прибыль, отнюдь не означает, что за единицу данной продукции извлекается самая большая прибыль. Отсюда следует, что неправильно использовать прибыль за единицу продукта в качестве критерия общей прибыли.

В определении объема выпуска, максимизирующего прибыль, необходимо сравнивать рыночные цены со средними издержками.

Средние издержки ( АС ) - издержки в расчете на единицу произведенной продукции; равны общим издержкам производства определенного количества продукции, деленным на количество произведенной продукции. Различают три вида средних издержек: средние валовые (общие) издержки ( АС ); средние постоянные издержки ( AFC ); средние переменные издержки ( AVC ).

Соотношение рыночной цены и средних издержек производства может иметь несколько вариантов:

цена больше, чем средние издержки производства, максимизирующие прибыль. В этом случае фирма извлекает экономическую прибыль, т.е. ее доходы превышают все ее издержки ( рис. 7.4 );

цена равна минимальным средним издержкам производства, что обеспечивает фирме самоокупаемость, т.е. фирма только покрывает свои издержки, что дает ей возможность получать нормальную прибыль ( рис. 7.5 );

цена ниже минимально возможных средних издержек, т.е. фирма не покрывает все свои издержки и несет убытки ( рис. 7.6 );

цена опускается ниже минимальных средних издержек, но превышает минимум средних переменных издержек, т.е. фирма способна минимизировать свои убытки ( рис. 7.7 );

цена ниже минимума средних переменных издержек, что означает прекращение производства, ибо потери фирмы превышают постоянные издержки ( рис. 7.8 ).

© Центр дистанционного образования МГУП

Налогообложение

Рассмотрим влияние различных видов налогов на рыночное равновесие. В микроэкономике важно разделение налогов на фиксированные (аккордные) и количественные.

Фиксированный (аккордный) – налог, взимаемый в виде фиксированной суммы (Тх=const). Пример данного налога – плата за лицензию.

Главное свойство аккордных налогов заключается в том, что они не изменяют кривые спроса и предложения, но при этом уменьшают прибыль фирм (если введены на фирму) или благосостояние потребителя (если введены на потребителя).

Количественный – налог, сумма которого зависит от размера налогооблагаемой базы (стоимостной, физической или иной характеристики объекта налогообложения). Внутри данной группы налогов нас будут интересовать два вида: потоварный и стоимостной.

-

Потоварный – налог, сумма которого зависит от размера выпуска. Налоговая ставка (t) указывает, какая сумма должна быть уплачена государству с каждой единицы объема продаж. Общая сумма налоговых сборов равна: Tx = tQ. Пример – специфические акцизы (акцизы с твердыми налоговыми ставками в виде абсолютной суммы на единицу измерения, например, акцизы на спиртосодержащую продукцию, бензин и автомобили).

9.5.1. Последствия применения потоварного налога

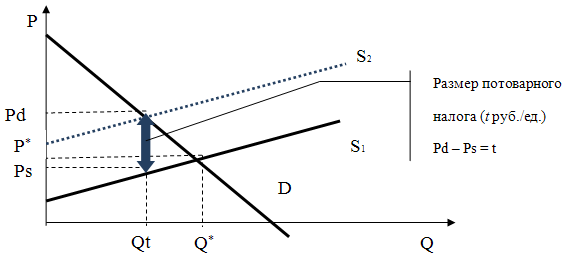

Допустим, государство установило налог на производителя в размере t руб./ед., кривая спроса описывается уравнением Qd = a – b * Pd , а кривая предложения Qs = c + d * Ps. Данные уравнения соответствую прямым линиям спроса и предложения, которые изображены на графике ниже.

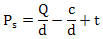

Для того, чтобы оценить, как введение потоварного налога скажется на рыночном равновесии, предлагается выразить функцию цены от количества P(Q) для предложения:

Вспомним, что кривая предложения показывает минимальную цену, по которой производитель готов предложить определенное количество товара (это называется величиной предложения) на рынок. При введении потоварного налога в размере t денежных единиц за каждый предлагаемый товар, минимальная цена производителя увеличится на величину данного налога. В результате вся кривая предложения смещается вверх на величину t, что соответствует новой функции предложения:

Выразив обратно функцию Q(P), мы получим выражение:

Таким образом, потоварный налог, уплачиваемый производителем, уменьшает предложение, и сдвигает кривую предложения влево-вверх.

Исходная точка рыночного равновесия с координатами (Р * , Q * ) была получена в результате пересечения первоначальных кривых спроса D и предложения S. В результате налогообложения объем продаж сокращается. Цена, уплачиваемая потребителем (Pd), возрастает относительно первоначальной равновесной рыночной цены, а цена, получаемая производителем (Ps), – опускается. Таким образом, налоговая ставка как бы распределяется между потребителем и производителем, независимо от того, на кого из них первоначально вводился налог. Пропорция распределения определяется наклонами кривых: чем положе выглядит кривая, тем меньшая доля налога приходится на соответствующего экономического агента. Например, доля налога, уплачиваемая потребителем, будет тем ниже, чем:

- положе кривая спроса;

- круче кривая предложения.

9.5.2. Субсидирование (выплата трансфертов)

Любая субсидия может быть рассмотрена как соответствующий налог, но с отрицательным значением ставки. Поэтому введение потоварной субсидии фирме означает увеличение предложения (смещение кривой предложение вправо-вниз), а введение потоварной субсидии потребителю означает увеличение спроса (смещение кривой спроса вправо-вверх).

Конспект урока

Название предмета и класс: экономика, 10 класс

Название урока и название темы: урок №13 «Экономика фирмы: выручка и прибыль»

Перечень вопросов, рассматриваемых в теме:

- Основные финансовые показатели.

- Выручка и издержки фирмы.

- Прибыль фирмы, её виды, способы нахождения.

- Рентабельность и как её найти.

- Эффект масштаба предприятия.

Глоссарий по теме: выручка, прибыль, издержки, рентабельность, краткосрочный период, долгосрочный период, бухгалтерская прибыль, экономическая прибыль, положительный эффект масштаба, отрицательный эффект масштаба.

Теоретический материал для самостоятельного изучения

Как мы уже знаем, главной целью любого предприятия является получение прибыли. Давайте разберёмся, что и как может влиять на прибыль.

Главная функция фирмы – производить товары и услуги для удовлетворения спроса потребителей. Для этого фирма использует факторы производства.

Фирме необходимы 4 основных фактора производства:

- земля – это условное название всех видов природных ресурсов (например, земля, леса, полезные ископаемые);

- капитал – все средства производства (например, завод или станок);

- труд – приложение физических и умственных усилий человека для создания товаров;

- предпринимательские способности – новаторская деятельность, готовность к риску.

Существует три основных показателя, которые отражают состояние фирмы. Это выручка, издержки и прибыль.

Мы уже познакомились с понятием издержки. Это то количество денег, которые мы потратили для создания товара.

Следующий показатель – выручка. Выручка отражает, сколько мы заработали, продав произведённый нами товар. Обозначается выручка английской буквой R, что расшифровывается как «revenue». Выручка находится как произведение цены единицы товара (P) на количество товара (Q).

Наконец, мы подошли к понятию «прибыль». Это средства, которые остаются у предпринимателя от выручки после оплаты всех издержек. Другими словами, это разница между выручкой и издержками.

Если выручка превышает общие издержки, то фирма прибыльна.

Если же выручка меньше, то фирма терпит убытки. Таким образом, фирма должна стремиться увеличивать свою выручку и уменьшать издержки.

Рассмотрим зависимость прибыли от средних издержек. Прибыль – это разница между выручкой и общими издержками. В свою очередь, выручка — это произведение цены на количество, а общие издержки можно выразить как произведение средних издержек на количество. В итоге мы получаем следующую формулу: прибыль равна количеству, умноженному на разность цены товара и средних издержек.

Подведём промежуточный итог. Если цена товара больше средних издержек, то фирма получает прибыль.

Если цена равна издержкам, то прибыль равна нулю, то есть фирма тратит всю выручку на оплату затрат. И, наконец, если цена меньше средних издержек, то фирма убыточна.

Последний финансовый показатель, который мы рассмотрим, – это рентабельность. Рентабельность – экономический показатель, отражающий степень эффективности использования факторов производства.

Определяется он как отношение прибыли, полученной за определённый период, к величине затрат за тот же период (указывается обычно в процентах).

Но почему же фирме не установить цену заведомо выше, чем средние издержки, чтобы обеспечить себе прибыль? Вспомним тему «Конкуренция». На рынке совершенной конкуренции фирмы не могут влиять на цену своего товара. Всё решает рынок.

Некоторой властью над ценой обладают только фирмы в условиях олигополии и монополии.

Но даже монополист не может не учитывать кривую спроса на рынке. Если он установит цену выше, чем финансовые возможности потребителей, то у него просто-напросто не купят товар.

Кроме того, за деятельностью таких фирм активно следит государство. Существуют органы (например, Федеральная антимонопольная служба, или сокращенно ФАС), которые следят за тем, чтобы такие фирмы не завышали цены на свои товары и услуги.

Подведём итоги

Так как главная цель предприятия – получение прибыли, то любое предприятие должно стремиться уменьшать свои издержки и увеличивать количество проданного товара. Как мы выяснили, на цену товара фирмы или совсем не могут влиять, или их влияние ограничивается финансовыми возможностями потребителей и государством.

Краткосрочный и долгосрочный период

Фирма – сложный организм. Она не статична, постоянно меняется. Любая остановка означает «смерть» для фирмы – её сметут другие предприятия, которые готовы и дальше двигаться вперёд, развиваться. Поэтому экономисты стали различать два временных периода – краткосрочный и долгосрочный. Они считаются не по количеству месяцев, а по тому, успела ли фирма изменить факторы, которые необходимы ей для производства.

Несложно догадаться, что краткосрочный период – это такой промежуток времени, за который предприятие не успевает изменить параметры своего производства. Именно в этот период мы можем говорить о постоянных и переменных издержках.

Долгосрочный период, напротив, достаточен для того, чтобы поменять количество всех используемых факторов производства. В этом периоде не существует понятия «постоянные издержки».

Бухгалтерская и экономическая прибыль

В предыдущем уроке мы узнали, что издержки могут делиться на бухгалтерские и экономические. То же самое можно сказать и про прибыль. Экономисты различаются прибыль бухгалтерскую и прибыль экономическую. Как можно догадаться, бухгалтерская прибыль получается путём вычета из выручки бухгалтерских издержек. Чтобы получить экономическую прибыль, мы должны вычесть из выручки не только бухгалтерские, но и экономические издержки.

Положительный и отрицательный эффекты масштаба

Чтобы получать от фирмы максимальную отдачу, то есть максимальную прибыль, нужно учитывать, что существует эффект масштаба предприятия, который может повлиять на прибыль. Экономисты выделяют положительный и отрицательный эффект масштаба. Как мы помним из прошлого урока, кривая средних издержек сначала падает, а потом возрастает. Это объясняется как раз эффектом масштаба. По мере роста производства в действие вступает ряд факторов, ведущих к снижению средних издержек производства. Существует несколько факторов. Во-первых, специализация труда. Расширение размеров производства способствует тому, что нанимаются новые работники, а их рабочие обязанности дробятся на более мелкие составляющие.

Во-вторых, специализация управленческого персонала. Как и рабочий персонал, управляющих также подвергают более глубокой специализации.

Далее – эффективное использование капитала. Чем крупнее производство, тем более технически сложное оборудование они могут себе позволить. А чем дешевле станки, тем дешевле будет производство.

И, наконец, другие факторы. Производство многих товаров требует их предварительной разработки. Чем больше товара в итоге производится, тем меньше обойдётся разработка для единицы товара.

Отрицательный эффект масштаба связан с тем, что крупным предприятием (как и, например, большой страной) становится очень сложно управлять. Сравните усилия для управления такой страной, как Лихтенштейн, и такой страной, как Российская Федерация. Очевидно, что в первом случае управлять будет намного проще и дешевле.

Примеры и разбор решения заданий тренировочного модуля

1. Решите задания на нахождение финансовых показателей.

1) Общие издержки равны 250 д. е., количество произведённой продукции – 50. Рассчитайте средние общие издержки.

2) Переменные издержки равны 50 д. е. Постоянные издержки равны 25 д. е. Рассчитайте общие издержки.

3) Объём производства равен 100. Цена единицы товара равна 2 д. е. Весь произведённый товар продан. Найдите выручку.

4) Объём производства равен 20. Переменные издержки равны 80 д. е. Постоянные издержки равны 120 д. е. Рассчитайте общие издержки.

5) Выручка равна 1300, общие издержки равны 1000, найдите прибыль.

6) Объём производства равен 100. Постоянные издержки равны 300. Переменные равны 1500. Рассчитайте средние общие издержки.

7) Средние переменные издержки равны 10 д. е. Средние постоянные равны 13 д. е. Объём производства равен 100. Рассчитайте общие издержки.

8) Прибыль равна 1300, издержки равны 1000, чему равна рентабельность (в процентах)?

- ATC = TC : Q = 250 : 50 = 5

- TC = FC + VC = 50 +25 = 75

- R = P x Q = 100 x 2 = 200

- TC = FC + VC = 120 + 80 = 200

- П = R – TC = 1300 – 1000 = 300

- ATC = (FC + VC) : Q = (300 + 1500) : 100 = 18

- TC = (AFC + AVC) x Q = (10 + 13) x 100 = 2300

- Рентабельность = П : TC x 100% = 1300 : 1000 = 130

2. Решите задания.

1) Количество произведённого и проданного товара равно 100, цена, по которой продавали единицу товара, равна 10 д. е. Найдите выручку фирмы.

2) Постоянные издержки равны 100, переменные издержки равны 50. Найдите общие издержки.

3) Выручка фирм равна 1248 д. е., а издержки – 1015, найдите прибыль.

4) Прибыль фирмы равна 1000 денежных единиц. Общие затраты равны 10000. Чему равна рентабельность (в процентах)?

- R = P x Q = 100 x 10 = 1000

- TC = FC + VC = 100 + 50 = 150

- П = R – TC = 1248 – 1015 = 233

- Рентабельность = П : TC x 100% = 1000 : 10000 x 100% = 10

Обязательная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с. : ил. – С. 65–73.

- Липсиц И. В. Экономика. Базовый курс: учебник для 10, 11 классов общеобразовательных учреждений. – М.: Вита-Пресс, 2018. – С. 154–166.

- Финансовая грамотность: материалы для учащихся. 10, 11 классы / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. – М.: Вита-Пресс, 2014. – 400 с. – С. 258–318.

- Макконнелл К. Р., Брю С. Л. Экономикс: принципы, проблемы и политика: Пер. с англ. – М.: ИНФРА-М, 2002. – 972 с. – С. 450–476.

Читайте также: