Налоговый учет нематериальных активов в 1с

Опубликовано: 13.05.2024

«Клерк» Рубрика НМА

Фото Бориса Мальцева, ИА «Клерк.Ру»

С 1 января 2016 года для целей учета по налогу на прибыль к амортизируемому имуществу относятся (при соблюдении иных предусмотренных гл. 25 НК РФ условий) объекты (в том числе результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности), первоначальная стоимость которых превышает 100 000 рублей. Указанные изменения внесены в пункт 1 статьи 256 НК РФ Федеральным законом от 08.06.2015 № 150-ФЗ и применяются к объектам амортизируемого имущества, введенным в эксплуатацию начиная с 01.01.2016.

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.43.235.

Напоминаем, что для нематериальных активов (НМА) есть исключение, поименованное в подпункте 8 пункта 2 статьи 256 НК РФ: не подлежат амортизации приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора.

Таким образом, если договором на приобретение исключительных прав не предусмотрена оплата периодическими платежами, и стоимость объекта превышает 100 000 руб., то она формирует первоначальную стоимость НМА, которая списывается на расходы путем начисления амортизации.

Если первоначальная стоимость НМА не превышает 100 000 руб., то такой объект не признается амортизируемым имуществом, поскольку не удовлетворяют требованиям, приведенным в пункте 1 статьи 256 НК РФ. Расходы на приобретение таких НМА включаются в состав прочих расходов, связанных с производством и реализацией, единовременно в периоде приобретения НМА (подп. 26 п. 1 ст. 264 НК РФ, письма Минфина России от 31.08.2012 № 03-03-06/1/450, ФНС России от 24.11.2011 N ЕД-4-3/19695@).

В то же время, согласно пункту 1 статьи 272 НК РФ, расходы признаются в том отчетном (налоговом) периоде, в котором они возникают исходя из условий сделок. Если сделка не содержит подобных условий, и связь между доходами и расходами не может быть четко определена или определяется косвенным путем, налогоплательщик распределяет расходы самостоятельно. Налогоплательщик в учетной политике для целей налогообложения вправе установить порядок списания НМА стоимостью до 100 тыс. руб., расходы на приобретение которых относятся к нескольким отчетным периодам.

Что касается бухгалтерского учета НМА, то в Положении по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утв. приказом Минфина России от 27.12.2007 № 153н, не установлено стоимостного критерия для признания объекта в качестве НМА. Актив принимается организацией к бухгалтерскому учету в качестве нематериального актива, если единовременно выполняются условия, предусмотренные в пункте 3 ПБУ 14/2007. Стоимость нематериального актива с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока его полезного использования (по НМА с неопределенным сроком полезного использования амортизация не начисляется).

В программе порядок учета НМА стоимостью до 100 000 рублей отличается только выбором порядка включения стоимости в состав расходов для целей налогового учета.

Принятие к учету НМА в учетной системе регистрируется одноименным документом. Если срок полезного использования определен, то на закладке Бухгалтерский учетнеобходимо установить флаг Начислять амортизацию и указать параметры амортизации.

Закладка Налоговый учет заполняется пользователем следующим образом:

- в поле Порядок включения стоимости в состав расходов необходимо выбрать значение Включение в расходы при принятии к учету;

- в поле Способ отражения расходов из справочника Способы отражения расходов нужно выбрать счет и аналитику затрат, куда будут единовременно списаны расходы на приобретение объектов стоимостью до 100 000 руб. Если объект в налоговом учете списывается в течение более чем одного отчетного периода, то нужно использовать 97 счет.

Со следующего месяца после принятия к учету НМА с определенным сроком полезного использования начинает амортизироваться только в бухгалтерском учете. При выполнении регламентной операции Амортизация НМА и списание расходов по НИОКР формируется бухгалтерская проводка по дебету счета затрат и кредиту счета 05 «Амортизация нематериальных активов» на сумму амортизации. Если организация применяет ПБУ 18/02, то в учете будет отражена вычитаемая временная разница на сумму амортизации. После выполнения регламентной операции Расчет налога на прибыль ОНО будет ежемесячно погашаться.

Напоминаем, что положения статьи 257 НК РФ (в ред. Федерального закона 08.06.2015 № 150-ФЗ) применяются к объектам амортизируемого имущества, введенным в эксплуатацию начиная с 1 января 2016 года. Уже принятые к учету НМА в налоговом учете единовременно списать нельзя.

Нематериальные активы (НМА) – это объекты, не имеющие материально-вещественной формы, обособленные от других активов, со сроком полезного использования более 12 месяцев, которые могут приносить организации выгоды в будущем.

В бухгалтерском учете НМА могут быть приняты, если они относятся к следующим категориям:

- Если объект предназначен для использования на предприятии длительное время, то есть превышает 12 месяцев.

- Если объект не будет продаваться в течении 12 месяцев.

- Если у объекта отсутствует материально - вещественная форма. И так далее.

В налоговом учете НМА со сроком действия более 12 месяцев признается амортизируемым имуществом. Его стоимость погашается путем начисления амортизации, по окончанию срока использования стоимостить НМА будет полность вклчена в расходы.

Настройка программы

В программе 1С Бухгалтерия предприятия 3.0 необходимо произвести следующую настройку, чтобы была возможность проводить операции с ОС и НМА. Если в конфигурации данной настройки нет то пользователю необходимо зайти в пункт меню “Главное” и выбрать “Функциональность”, после чего перейти на вкладку “ОС и НМА” и активировать следующие пункты.

Принятие к учету НМА

Прежде чем принять наше НМА, создадим его в необходимом справочнике. Данный справочник будет называть “Нематериальные активы” и находится он в пункте меню “Справочники”.

Создав актив в справочнике “Номенклатура” программа не будет принимать его как НМА, а будет принимать как товар или услугу и соответственно будет автоматически подставлять ему неверный счет.

Переходим на вкладку “ОС и НМА” и создаем новый документ “Поступление НМА”.

После того как оформили поступление НМА переходим теперь к принятию его. Для этого воспользуемся документом “Принятие к учете НМА”, который также находится в пункте меню “ОС и НМА”

В новом документе пользователю доступно три вкладки “Внеоборотные активы”, “Бухгалтерский учет” и “Налоговый учет”

На вкладке “Внеоборотные активы” пользователю необходимо заполнить вид объекта учета, способ поступления ( указывается уже из доступного списка), НМА и указать его стоимость.

На вкладке “Бухгалтерский учет” пользователь заполняет следующие данные: способ начисления амортизации, способ отражения расходов по амортизации ( в примере указали счет 20.01) и срок полезного использования.

После проведения документа программа формирует следующее движение документа.

Списание НМА

Рассмотрим как же в программе Бухгалтерия предприятия списать НМАю Для этого воспользуется документом “Списание НМА” , которое находится в пункте меню “ОС и НМА”.

Создадим новый документ и рассмотрим какие необходимые реквизиты нужно будет заполнить. Выбираем организацию, если в базе ведется учет по нескольким. Затем выбираем НМА и указываем в документе в поле “Прочие доходы и расходы” - “Прочие внереализованные доходы и расходы”.

Проводим и проверяем проводки документа.

Передача НМА

В блоке по работе НМА данный документ является последним. Рассмотрим как отразить передачу активов стороннему лицу.

Для этого перейдем в пункт меню “ОС и НМА” и создадим документ “Передача НМА”.

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Основные средства и НМА » Нематериальные активы в 1С 8.3: поступление, принятие к учету, списание, передача

В 1С 8.3 Бухгалтерия 3.0 реализована возможность учета нематериальных активов. Рассмотрим операции по поступлению, принятию к учету, амортизации, списанию, продаже (передаче) нематериальных активов. Также изучим как отразить приобретение и реализацию прав использования нематериальных активов в 1С 8.3.

Заполнение справочника Нематериальные активы

Нематериальные активы в 1С 8.3 находятся в справочнике Нематериальные активы – раздел Справочники. Используется для отражения объектов не имеющих материальной формы, приносящих выгоды в будущем:

При заполнении справочника необходимо указать:

- Наименование;

- Вид объекта – выбирается между Нематериальный актив и Расходы на НИОКР;

- Заполнить вид НМА и его амортизационную группу.

Как оприходовать нематериальные активы в 1С 8.3

Поступление (покупка) НМА в 1С 8.3 регистрируется документом Поступление НМА пункт ОС и НМА – выбрать Поступление НМА далее Создать:

В документе указывается договор с поставщиком.

Важно! Вследствие того, что операции, связанные с передачей исключительных прав, НДС не облагаются, то необходимо убрать галочку «Поставщик по договору предъявляет НДС» в договоре контрагента. А также убрать ставку НДС из табличной части и не регистрировать счёт-фактуру:

Учет нематериальных активов

Все фактические расходы при создании НМА формируют первоначальную стоимость.

Отдельный субсчет для строительства в плане счетов

Важно! В 1С 8.3 Бухгалтерия 3.0 в плане счетов нет субсчета для отражения создания НМА собственными силами, но его можно занести в план счетов самостоятельно.

План счетов в 1С 8.3 находится в разделе Главное – План счетов – Создать:

В новом субсчёте нужно обязательно указать:

- Код счета;

- Вид счета – активный;

- Установить галочку «Налоговый»;

- Указать виды субконто – Нематериальные активы, Статьи затрат, Способы строительства.

Важно! В 1С 8.3 созданный субсчет не будет автоматически заполняться в отчётности, данные по субсчету необходимо заносить вручную.

Зарплата в составе расходов на строительство НМА

Для занесения расходов на зарплату в первоначальную стоимость актива необходимо затраты на неё относить на новый субсчет. Для этого в способах учёта зарплаты необходимо указать субсчет и заполнить его аналитику. Зарплата и кадры – Настройки зарплаты – Способы учёта зарплаты:

Далее необходимо в начислениях указать способ отражения Создание НМА:

При начислении зарплаты необходимые проводки на счёт 08.13 будут сформированы автоматически:

Учёт дополнительных расходов

Для отражения в первоначальной стоимости всех дополнительных расходов, например оказанные услуги и тому подобное, необходимо занести документ Поступление (акт, накладная) – Покупки:

В зависимости от категории дополнительных расходов выбираем в списке соответствующий пункт. Например, услуги.

- Для отнесения затрат на первоначальную стоимость актива, в созданном документе Поступление необходимо указать счёт учёта затрат и его аналитику;

- Для занесения счёт-фактуры необходимо заполнить данные входящей счёт-фактуры и воспользоваться кнопкой Зарегистрировать.

Заполнение документа Принятие к учёту НМА

После поступления или создания НМА принимаем его к учёту в 1С 8.3 – документ Принятие к учёту НМА пункт ОС и НМА.

Раздел Внеоборотный актив:

- Выбираем вид объекта – Нематериальный актив или Расходы на НИОКР;

- Указываем способ отражения расходов по амортизации:

Раздел Бухгалтерский учёт:

- Для заполнения первоначальной стоимости нажимаем Рассчитать:

- Параметры амортизации указываются по данным учёта;

- Способ поступления в организации устанавливается из всплывающего списка:

Раздел Налоговый учёт – как и в БУ первоначальная стоимость автоматически устанавливается при нажатии кнопки Рассчитать:

Важно! Начислять амортизацию необходимо только если первоначальная сумма больше 100 000 руб., а срок полезного использования более 12 месяцев. После принятия к учёту первоначальная стоимость не увеличивается даже после доработки. Расходы на доработку учитываются в затратах.

Амортизация нематериальных активов

Данные по расчёту амортизации устанавливаются при принятии к учёту в 1С 8.3. Расчёт сумм амортизации происходит при закрытии месяца с помощью регламентной операции Амортизация НМА и списание расходов по НИОКР: Операции – Закрытие месяца:

В 1С 8.3 посмотреть проводки или отчёт по начислению сумм амортизации НМА можно воспользовавшись меню при нажатии на ссылку регламентной операции:

Изменение параметров амортизации НМА

Для изменения параметров в 1С 8.3 создаём документ Параметры амортизации НМА посредством кнопки Создать, пункт ОС и НМА:

- Выработка НМА – документ регистрирует объем работ для расчёта амортизации по НМА;

- Изменение коэффициента амортизации – для регистрации понижающего коэффициента;

- Изменение отражения амортизации – позволяет изменить счета учёта амортизации. Например, при реализации прав использования:

Изменение отражения амортизации нематериального актива

При использовании данного документа в 1С 8.3 необходимо учитывать следующие нюансы:

- Начислить амортизацию по старым данным, до создания изменяющего документа;

- Изменения входят в силу со следующего месяца:

Заполнение документа Изменение отражения амортизации НМА:

- Дата – устанавливаем последний день месяца;

- Способ – указывается новый счёт учёта амортизации и его аналитика;

- В таблице указываются списком активы, по которым производятся изменения. Для ввода нематериальных активов можно воспользоваться кнопкой подбора.

Отчёт по амортизации

Сумма накопленной амортизации отражается в отчёте Оборотно-сальдовая ведомость по счету – при выборе счёта 05, а для более развёрнутого отчёта можно воспользоваться Справкой-расчётом амортизации.

Приобретение прав использования нематериальных активов

Занесение расходов на приобретение

Расходы за предоставленное право использования НМА относятся в БУ на расходы будущих периодов и подлежат списанию в течении срока действия договора. В 1С 8.3 оформляются документом Поступление (акт, накладная) вид Услуги. Располагаются документы на закладке Покупки:

В документе необходимо откорректировать счета учёта:

Отражение расходов в текущем периоде

В 1С 8.3 для включения части расходов в текущем периоде необходимо воспользоваться регламентной операцией Списание расходов будущих периодов при закрытии месяца: пункт Операции – Закрытие месяца:

Данный документ списывает часть расходов на приобретение прав на текущие затраты:

Произвести сверку в 1С 8.3 можно воспользовавшись отчётом Справка-расчёт расходов будущих периодов из раздела Операции – Справки-расчёты – выбираем Списание расходов будущих периодов:

Реализация прав использования нематериальных активов

Если объект НМА ранее использовался по основному виду деятельности, то необходимо при передаче прав на него изменить параметры амортизации. Амортизация после реализации должна отражаться в прочих расходах, если это не расходы по основному виду деятельности.

Продажа прав использования нематериальных активов в 1С 8.3 отражается документом Реализация (акт, накладная). В 1С 8.3 документ можно создать из раздела Продажи – далее Реализация (акты, накладные) выбрать Услуги (акт):

В документе Реализация по умолчанию доходы отражаются по счету 90.01, расходы по 90.02. Если необходимо, то можно их откорректировать в поле счета учёта.

По ссылке Реквизиты продавца и покупателя можно отредактировать заполнение полей печатной формы:

Если реализация производится с НДС, то необходимо выставить счёт-фактуру, воспользовавшись командой Выписать счёт-фактуру.

Выбытие нематериальных активов

По окончанию срока использования

В 1С 8.3 по окончанию срока использования НМА списывается документом Списание НМА – пункт ОС и НМА. Заполнение документа:

- Дата – дата списания НМА;

- Нематериальный актив – списываемый НМА;

- Счёт списания и Статья расходов – счёт учёта затрат и его аналитика при списании:

Реализация объекта НМА

Для отражения реализации объекта нематериального актива в 1С 8.3 переходим в пункт ОС и НМА и создаём документ Передача НМА:

- НМА – реализуемый актив;

- Сумма – сумма реализации (передачи);

- Справа заполняем счета учёта;

- Если есть НДС – регистрируем счёт-фактуру:

Изучить особенности отражения операций по учету НМА в 1С 8.3: основные документы, счета учета, формирование стоимости и начисление амортизации в БУ и НУ можно на курсе по работе в 1С 8.3 в модуле Приобретение и движение НМА. Подробнее о курсе смотрите в следующем видео:

- Приобретение и оприходование НМА

- Принятие НМА к учету

- Списание НМА в 1С 8.3

- Инвентаризация НМА

Сдача регламентированной отчетности в соответствии с законодательством РФ.

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

ПБУ 14/2000 установлен перечень нематериальных активов, который включает в себя права на изобретения, промышленные образцы и товарные знаки, а также на программы для ЭВМ и базы данных. Деловая репутация организации и расходы на уставный и складочный капитал также отнесены к НМА. Однако, для отнесения объекта к нематериальным активам необходимо соблюдение ряда условий: срок его полезного использования должен быть более 12 месяцев, организация должна иметь все необходимые документы, подтверждающие ее права, получать выгоду от использования НМА в настоящем или будущем, а также использовать для собственных нужд.

Учет нематериальных активов в 1С предусматривает осуществление следующих операций:

- Приобретение и оприходование НМА;

- Принятие НМА к учету;

- Списание НМА в 1С 8.3;

- Инвентаризация НМА.

Приобретение и оприходование НМА

Для учета приобретения НМА перейдем в меню «ОС и НМА», далее «Нематериальные активы-Поступление НМА».

Рис.1 Поступление НМА

Открывается электронный документ «Поступление НМА».

Рис.2 Электронный документ «Поступление НМА»

При нажатии кнопки «Создать» откроется окно документа «Поступление НМА (создание)» (Рис.3), в котором необходимо последовательно заполнить все реквизиты. При выборе контрагента, если с ним заключен только один договор, его реквизиты проставляются автоматически.

Рис.3 Поступление НМА (создание)

Также последовательно заполняем остальные реквизиты. При выборе нематериального актива открывается меню справочника «Нематериальные активы и расходы на НИОКР».

Рис.4 Нематериальные активы и расходы на НИОКР

Нажимаем кнопку «Создать» и последовательно заполняем реквизиты справочника: полное и краткое наименование НМА, группу объектов и т.д (Рис.5). В строке «Вид НМА» 1С Бухгалтерия позволяет выбрать наиболее подходящий к нашему случаю вид НМА – Исключительные авторские права на программы для ЭВМ (базы данных).

Рис.5 Исключительные авторские права на программы для ЭВМ (базы данных)

Также при создании НМА можно сразу же проставить срок его полезного использования, выбрав амортизационную группу (Рис.6). Пункт 1 статьи 258 НК РФ наделяет налогоплательщика правом самостоятельного определения срока полезного использования НМА и установления амортизационной группы. В нашем примере мы выбрали пятую амортизационную группу со сроком полезного использования от 7 до 10 лет.

Рис.6 Выбор амортизационной группы

Стоимость программного обеспечения составляет 300,0 тыс. рублей. Далее нажимаем «Провести и закрыть» (Рис.7). Обращаем внимание, что программа автоматически проставила счета учета НМА 08.05 «Приобретение нематериальных активов».

Рис.7 Провести и закрыть

Проведение данного документа отражает лишь поступление НМА в 1С, принятие к учету НМА оформляется отдельным документом с аналогичным названием. Ниже представлен скриншот бухгалтерских проводок, формирующихся при проведении документа «Поступление НМА».

Рис.8 Поступление НМА

Принятие НМА к учету

Для осуществления данной операции перейдем к документу «Принятие к учету НМА» подраздела «Нематериальные активы» раздела «ОС и НМА».

Рис.9 Принятие к учету НМА

В открывшемся окне нажимаем кнопку «Создать». Во всплывшем окне заполняем дату принятия к учету НМА (как правило, это дата его приобретения), далее нажимаем строку «Способ поступления». В программе предусмотрен широкий спектр способов поступления НМА, включая вклад в уставный капитал или поступление по договору аренды. В нашем примере мы выбираем «Приобретение за плату».

Рис.10 Приобретение за плату

Далее выбираем непосредственно сам нематериальный актив. Всплывающее окно позволяет выбрать из всего перечня нематериальных активов тот, который мы хотим принять к учету.

Рис.11 Выбор нематериального актива

Во вкладке «Бухгалтерский учет» нужно указать параметры начисления амортизации, выбрать способ его начисления (в нашем случае – линейный).

Рис.12 Параметры начисления амортизации

При наведении курсора на строку «Способ отражения расходов по амортизации» 1С позволяет выбрать один из предусмотренных счетов для отнесения затрат, либо, при необходимости, сформировать самостоятельно.

Рис.13 Способ отражения расходов по амортизации

В нашем примере мы выбираем счет 20.01 «Основное производство». Срок полезного использования нами определен в размере 120 месяцев. Амортизация НМА в 1С начисляется с месяца, следующего за месяцем проведения данного документа, после осуществления регламентной операции «Закрытие месяца».

Рис.14 Выбор счета и периода

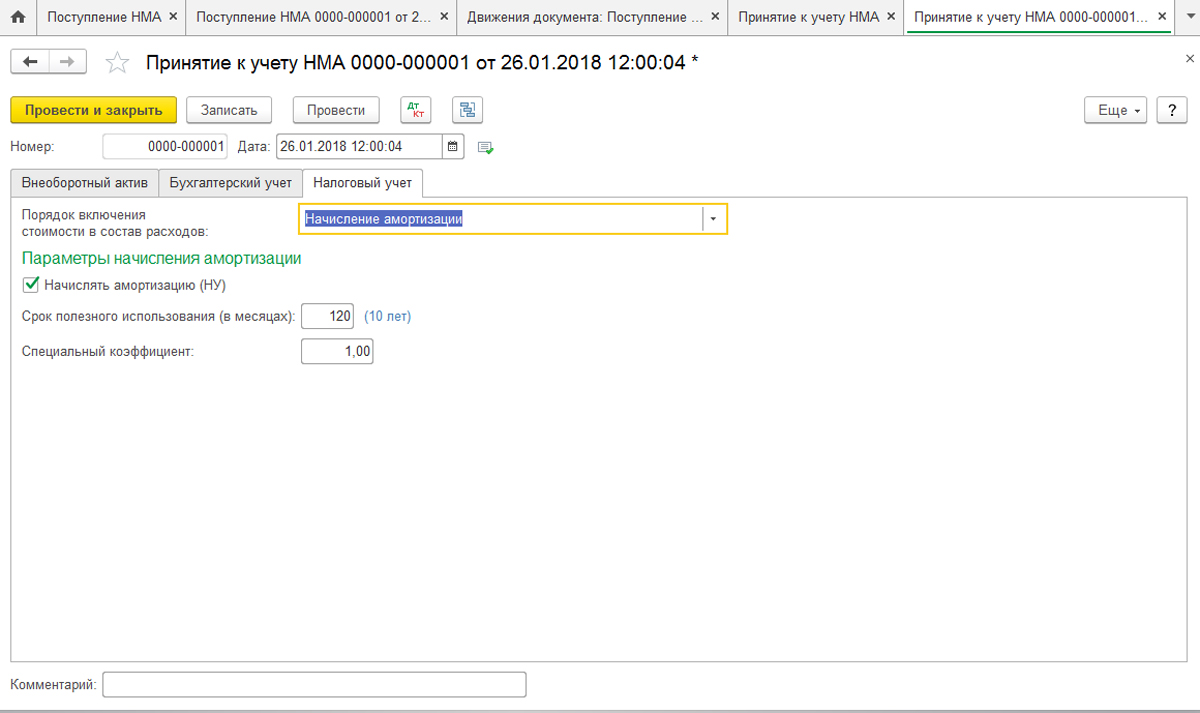

Также при принятии НМА к учету обязательно заполнение вкладки «Налоговый учет».

Рис.15 Заполнение вкладки «Налоговый учет»

В данной вкладке заполняются поля стоимости НМА, срока его полезного использования, а также порядок включения стоимости в состав расходов. При этом программа предусматривает три способа его включения:

- Включить в состав амортизируемого имущества;

- Включить в состав расходов;

- Не включать в состав расходов.

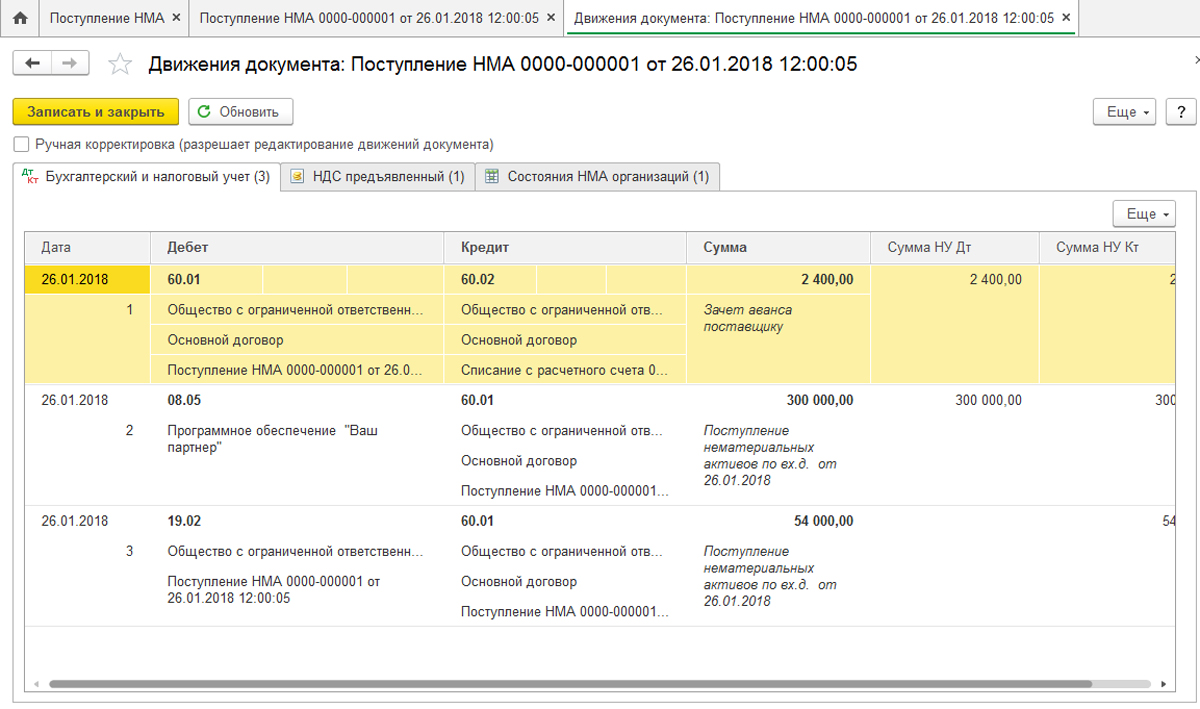

Проведение данного документа повлечет следующую бухгалтерскую проводку.

Рис.16 Бухгалтерские проводки

Списание НМА в 1С 8.3

Списание, как и передача НМА, отражаются в 1С путем оформления соответствующих электронных документов: «Списание НМА» и «Передача НМА» в разделе «Нематериальные активы».

Рис.17 Списание НМА

При оформлении списания НМА пользователю нужно только подобрать вид расхода, программа автоматически проставляет счет списания и сам нематериальный актив (так как он у нас заведен только один).

Рис.18 Подобрать вид расхода

При нажатии строки «Прочие доходы и расходы» открывается окно с установленными шаблонами на списание. При необходимости возможно введение нового вида дохода или расхода. В нашем примере мы выбираем «Прочие внереализационные расходы и доходы».

Рис.19 Прочие внереализационные расходы и доходы

Документом «Передача НМА» оформляется факт реализации стороннему лицу нематериального актива, поэтому в отличие от документа «Списание НМА» (Рис.20), в данном документе имеются необходимые для заполнения реквизиты контрагента, номера и даты договора реализации и др.

Рис.20 Списание НМА

Программа автоматически проставляет счета доходов и расходов, которые при необходимости можно редактировать.

Инвентаризация НМА

В общем смысле инвентаризация это сличение данных бухгалтерского учета с их фактическим наличием. При проведении инвентаризации НМА необходимо руководствоваться требованиями пункта 3.8 главы 3 Правил проведения инвентаризации (Приказ МФ РФ от 13.06.1995 года), а также ПБУ 14/2007 «Учет нематериальных активов».

В стандартных документах программы 1С версии 8.3 вы не найдете электронный документ «Инвентаризация НМА», так как считается, что НМА не подлежат фактической инвентаризации. Вместе с тем, в случае, когда организация приняла решение об инвентаризации НМА, необходимо создание внешнего отчета формы «Инвентаризационная опись нематериальных активов (Инв-1а)», которая создается в режиме «Конфигуратор». Отчет формирует остатки по счету 04 «Нематериальные активы» по всем принятым к учету объектам.

Учет нематериальных активов зачастую вызывает трудности как у начинающих, так и у опытных бухгалтеров. В этой статье мы рассмотрим особенности отражения в 1С операций по приобретению и вводу в эксплуатацию нематериального актива.

- как оформляется приобретение нематериального актива;

- о нюансах принятия НДС к вычету при приобретении нематериального актива;

- как отражается амортизация нематериального актива.

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация, ведущая торговую деятельность, заключила договор с ООО «КОНТУР» на создание web-сайта, исключительные права на который будут принадлежать Организации. Сайт планируется использовать как интернет-магазин в течение 10 лет.

27 февраля подписан акт на выполненные работы по полной разработке сайта на сумму 141 600 руб. (в т.ч. НДС 18%).

28 февраля приобретенный сайт введен в эксплуатацию.

Учетной политикой по БУ и НУ предусмотрено начисление амортизации линейным способом по всем объектам НМА.

В данном примере рассматривается приобретение готового НМА.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Принятие к учету внеоборотного актива

Принятие к учету НДС

Ввод в эксплуатацию

Принятие НДС к вычету

Отражение вычета НДС в Книге покупок

Признание затрат на амортизацию в составе коммерческих (косвенных) расходов

Приобретение НМА

Затраты организации в имущество, которое впоследствии будет принято в бухгалтерском учете в качестве нематериального актива, учитываются по счету 08.05 «Приобретение нематериальных активов» (план счетов 1С).

Приобретение НМА отражается документом Поступление НМА в разделе ОС и НМА — Нематериальные активы — Поступление НМА .

В документе указывается:

- Нематериальный актив — нематериальный актив из справочника Нематериальные активы ;

- Вид объекта — Нематериальный актив; PDF

- Счет учета — 08.05 «Приобретение нематериальных активов»;

- Счет НДС — 19.02 «НДС по приобретенным нематериальным активам».

Проводки по документу

Документ формирует проводки:

- Дт 08.05 Кт 60.01 — оприходование НМА;

- Дт 19.02 Кт 60.01 — принятие к учету НДС.

Для регистрации входящего счета-фактуры от поставщика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) , нажать кнопку Зарегистрировать . PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная) .

- Код вида операции — 01 «Получение товаров, работ, услуг».

Независимо от того, установлен или нет в документе флажок Отразить вычет НДС в книге покупок датой получения , при его проведении не будут сделаны проводки по принятию НДС к вычету. Вычет НДС по НМА возможен только через документ Формирование записей книги покупок .

Ввод в эксплуатацию НМА

Нематериальные активы, используемые в организации, учитываются в дебете счета 04 «Нематериальные активы» (план счетов 1С) по первоначальной стоимости. Первоначальная стоимость НМА формируется исходя из фактических затрат на его приобретение и иных расходов, непосредственно связанных с приобретением и обеспечением условий для использования актива в запланированных целях, за исключением НДС и иных возмещаемых налогов (п. 6-8 ПБУ 14/2007, п. 3 ст. 257 НК РФ).

Узнать о формировании первоначальной стоимости в БУ и НУ

Принятие к учету НМА оформляется документом Принятие к учету НМА в разделе ОС и НМА — Нематериальные активы — Принятие к учету НМА .

Вкладка Внеоборотный актив

На вкладке Внеоборотный актив указываются данные приобретенного актива до ввода в эксплуатацию:

- Вид объекта учета — Нематериальный актив;

- Способ поступления — способ поступления внеоборотного актива в организацию, в нашем примере это Приобретение за плату;

- Нематериальный актив — ранее введенный нематериальный актив в справочнике Нематериальные активы ;

- Счет — 08.05 «Приобретение нематериальных активов».

По кнопке Рассчитать суммы заполняются поля:

- Стоимость ;

- Стоимость НУ .

Вкладка Бухгалтерский учет

Стоимость НМА в БУ погашается посредством начисления амортизации. Если срок полезного использования НМА не определен, то амортизация не начисляется (п. 23 ПБУ 14/2007).

На вкладке Бухгалтерский учет указывается:

- Счет учета — 04.01 «Нематериальные активы организации»;

- Счет начисления амортизации — 05 «Амортизация нематериальных активов»;

- флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации в БУ при Закрытии месяца;

- Способ начисления амортизации — метод начисления по БУ, установленный в учетной политике организации;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию НМА, выбирается из справочника Способы отражения расходов .

В нашем примере затраты учитываются по Дт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С), т. к. расходы на амортизацию торговых организаций включаются в состав коммерческих расходов в БУ (косвенных расходов — в НУ).

- Срок полезного использования (в месяцах) — предполагаемый срок полезного использования.

Вкладка Налоговый учет

Амортизируемым имуществом в НУ признается имущество, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

На вкладке Налоговый учет указывается:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т.к. в налоговом учете актив признается амортизируемым имуществом;

- флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации по НУ при Закрытии месяца ;

- Срок полезного использования (в месяцах) — срок полезного использования, согласно установленной амортизационной группы НМА;

- Специальный коэффициент — понижающий коэффициент, если он установлен учетной политикой. В нашем примере он не установлен, поэтому данное поле не заполняем (п. 4 ст. 259.3 НК РФ).

К норме амортизации НМА могут применяться только понижающие коэффициенты. Повышающие коэффициенты (п. 1-3 ст. 259.3 НК РФ) предусмотрены исключительно для ОС.

Проводки по документу

Документ формирует проводку:

- Дт 04.01 Кт 08.05 — ввод в эксплуатацию НМА.

Принятие НДС к вычету по НМА

НДС принимается к вычету по покупным НМА при выполнении условий (п. 2 ст. 171 НК РФ):

- НМА должны использоваться в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- НМА приняты к учету на счете 08.05 «Приобретение нематериальных активов» (абз. 3 п. 1 ст. 172 НК РФ, Постановление ФАС Уральского округа от 25.12.2013 N Ф09-13315/13 по делу N А76-25197/2012).

Принять НДС к вычету можно в течение 3 лет после постановки его на учет на счет 08.05 «Приобретение нематериальных активов». При этом НДС должен приниматься к вычету по НМА в полной сумме налога, указанной в счете-фактуре (п. 1, 1.1 ст. 172 НК РФ, Письмо Минфина РФ от 19.12.2017 N 03-07-11/84699).

На данный момент в 1С принятие НДС к вычету возможно только после отражения НМА на счете 04.01 «Нематериальные активы организации», т. е. после проведения документа Принятие к учету НМА . В отличие от ОС это может стать причиной налогового риска.

В связи с тем, что НК РФ в целях принятия НДС к вычету не указывает, на каком именно бухгалтерском счете должен быть учтен объект НМА, не исключены разногласия налоговиков и налогоплательщиков по вопросу отсчета 3-летнего периода для заявления данного вычета — по аналогии с вычетом НДС по основным средствам (Определение ВС РФ от 21.09.2015 N 309-КГ15-11146). По нематериальным активам подобной судебной практики недостаточно, чтобы делать какие-либо выводы.

Принятие НДС к вычету по НМА оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС . Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить .

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.02 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты— НДС — Книга покупок . PDF

Декларация по НДС

В декларации по НДС сумма вычета отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Начисление амортизации

Нормативное регулирование

В бухгалтерском учете стоимость НМА погашается посредством начисления амортизации, начиная со следующего месяца после принятия объекта к учету и прекращается погашаться со следующего месяца после его выбытия или полного погашения стоимости НМА (п. 31-33 ПБУ 14/2007).

Начисление амортизации осуществляется по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами затрат. В нашем примере НМА учитывается для коммерческих нужд, поэтому затраты по начисленной амортизации относятся на издержки обращения в дебет счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

В налоговом учете стоимость объекта НМА погашается посредством начисления амортизации, начиная со следующего месяца после ввода его в эксплуатацию и прекращает погашаться со следующего месяца после его выбытия или полного погашения стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

В НУ начисленная амортизация может признаваться в составе прямых, косвенных или внереализационных расходов, в соответствии с учетной политикой по НУ. В нашем примере амортизация учитывается в составе косвенных расходов единовременно в последний день месяца начисления.

Узнать подробнее особенности начисления амортизации в 1С

Учет в 1С

Параметры начисления амортизации задаются:

- изначально — в документе Принятие к учету НМА;

- при изменении в параметрах отражения начисления амортизации — в документе Изменение отражения амортизации НМА .

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация НМА и списание расходов НИОКР в разделе Операции — Закрытие периода — Закрытие месяца .

В нашем примере web-сайт www.udom-shop.ru принят к учету в качестве НМА и введен в эксплуатацию 28 февраля, следовательно, амортизация в БУ и НУ начисляется с марта.

Проводки по документу

Документ формирует проводку:

- Дт 44.01 Кт 05 — начисление амортизации.

Аналогично осуществляется начисление амортизации за следующие месяцы до полного погашения стоимости. При выбытии НМА амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача НМА .

Контроль

Ежемесячная сумма амортизации в 1С рассчитана правильно.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету амортизации, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета амортизации с помощью отчета Справка-расчет амортизации в разделе Операции — Закрытие периода — Закрытие месяца — кнопка Справки-расчеты — Амортизация .

В нем представлен расчет амортизации в БУ PDF и НУ PDF по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

Признание затрат на амортизацию в составе коммерческих (косвенных) расходов

При закрытии месяца амортизация на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» списываются полностью в Дт счета 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения» (план счетов 1С).

Для того чтобы издержки обращения отразились в составе расходов на продажу, необходимо запустить процедуру Закрытие месяца операция Закрытие счета 44 «Издержки обращения» в разделе Операции — Закрытие периода — Закрытие месяца .

Проводки по документу

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — отражение в составе коммерческих расходов издержек обращения в размере суммы амортизации.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма начисленной амортизации отражается: PDF

В Листе 02 Приложение N 2:

- стр. 040 «Косвенные расходы – всего»;

- стр. 131 «Сумма амортизации…, начисленная линейным методом»:

- стр. 132 «в т.ч. по нематериальным активам». Справочно

См. также:

- Учетная политика: НМА

- Функциональность: ОС и НМА

- Вычет НДС при создании НМА

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Не проводится «Принятие к учёту ОС», так как данное транспортное средство уже ранее было принято к учёту в 1СДобрый день! У меня по предыдущему вопросу по уступке прав.

- Документ Принятие к учету ОСПриобретение оборудования, движимого и недвижимого имущества практически всегда связано с.

- Документ Принятие к учету ОС при УСНПриобретение оборудования, движимого и недвижимого имущества практически всегда связано с.

- При принятие ОС к учету на вкладке налоговый учет в способе отражения расходов по лизинговым платежам ошибочно выбрана статья расходов Амортизация ОСЗдравствуйте! Сейчас обнаружила что при принятие ОС к учету на.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

Нам исполнилось 10 лет - с ЮБИЛЕЕМ! Идем и дальше вместе!

Вебинар УСН четко, быстро, очень хорошо систематизировано. Марии Демашевой и всем сотрудникам огромное спасибо!

Читайте также: