Как в 1с посмотреть уплаченные налоги

Опубликовано: 26.04.2024

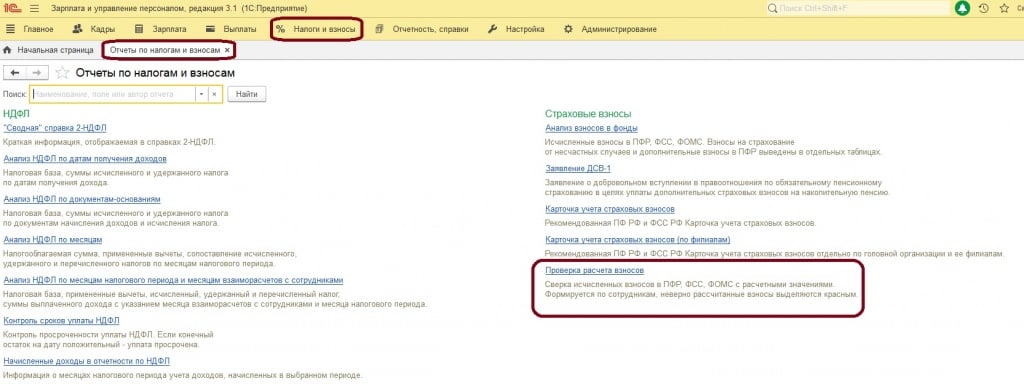

Стандартный отчет «Проверка расчета взносов» давно присутствует в программах 1С, как в зарплатных конфигурациях «Зарплата и управление персоналом» и «Зарплата и кадры государственного учреждения», так и в программе «Бухгалтерия предприятия, ред. 3.0». Поэтому если Вы его не использовали в своей работе ранее, то сейчас удобный момент, особенно в том случае, когда Ваша организация относится к субъектам малого и среднего предпринимательства и включена в единый реестр. Ведь в этом случае с апреля месяца Вы настроили новый льготный тариф страховых взносов. Который не так просто проверить, ведь часть облагаемой базы считается по одному проценту, другая часть по другому.

Как настроить данный вид тарифа и как происходит расчет подробно описано в другой нашей статье (Статья Реализация льготной ставки страховых взносов для субъектов малого и среднего предпринимательства в программах 1С, по ссылке https://www.maple.ru/article/index.php?ELEMENT_ID=83491). А в этой статье речь пойдет именно уже о том, как после всех расчетов за месяц проверить: во время ли были произведены настройки, верно ли прошли расчеты.

Итак, все стандартные отчеты по анализу взносов в зарплатных программах находятся в разделе «Налоги и взносы»

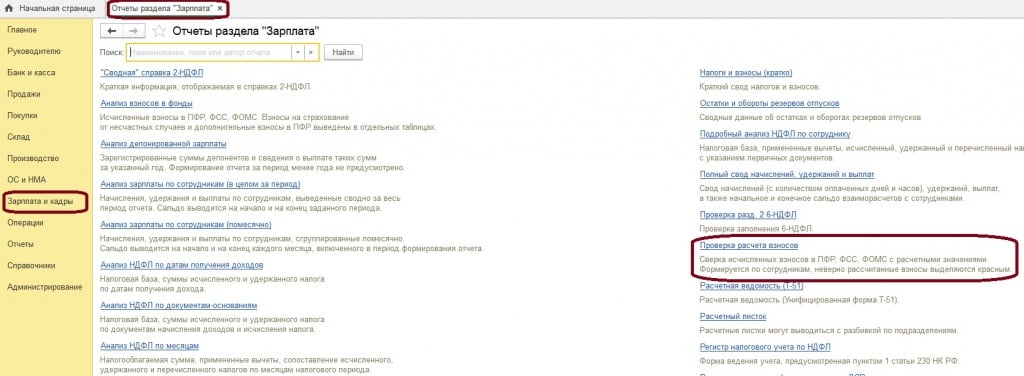

Для тех, кто ведет учет зарплаты в программе «Бухгалтерия предприятия, ред. 3.0», отчет хранится в разделе «Зарплата и кадры» - «Отчеты по зарплате».

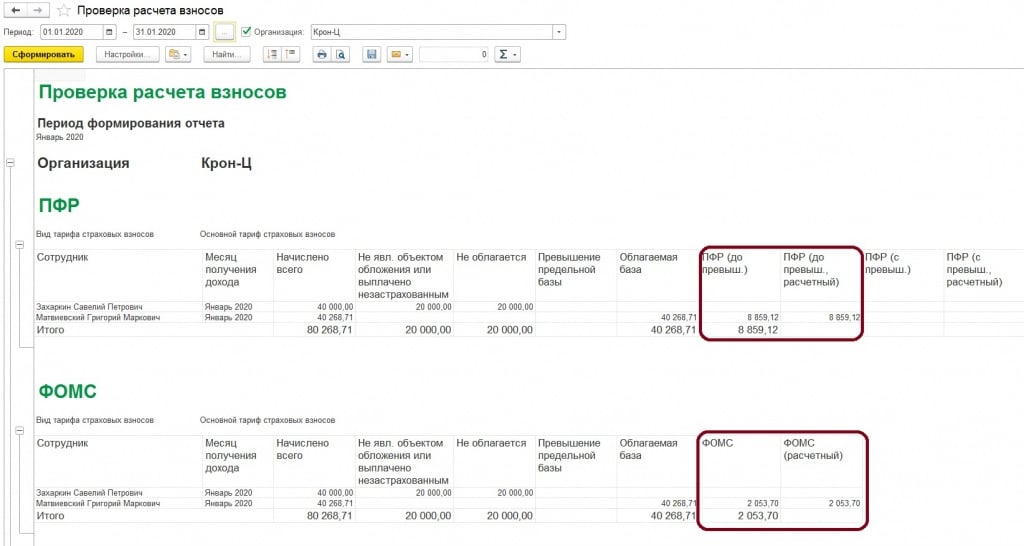

При формировании отчета за месяцы до смены тарифа на льготный отчет выглядел так

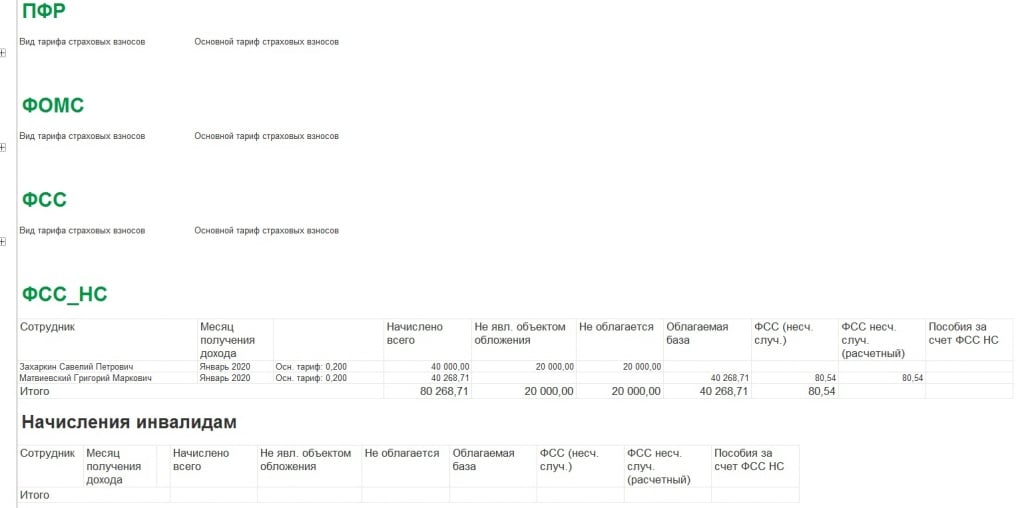

Особенностью отчета является, то что он сравнивает расчетный данные на основании процентов тарифа, выбранного в учетной политике и с данными, которые прошли у вас в документах программы. Анализируются все взносы плюс дополнительные взносы в ПФР

Почему рекомендуем обязательно проверить расчет взносов за апрель месяц. Так как релиз с выбором нового льготного тарифа вышел в середине апреля, то до этого момента у вас могли быть различные начисления. Соответственно если, например, это было увольнение, то взносы по уволенным сотрудникам рассчитались по старому тарифу. Ведь взносы рассчитываются сразу в документе увольнения.

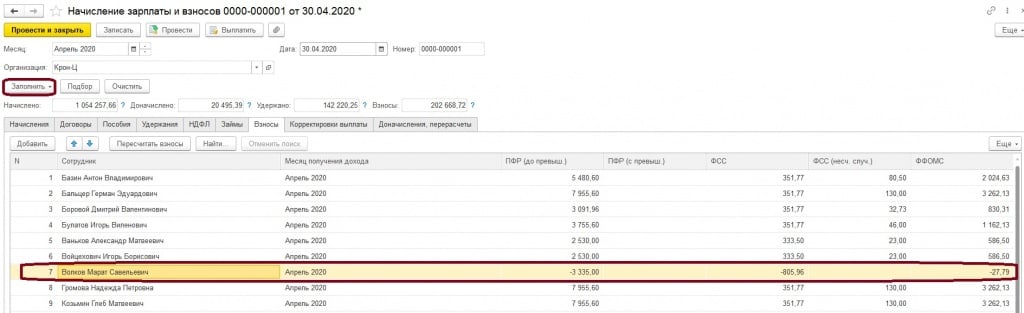

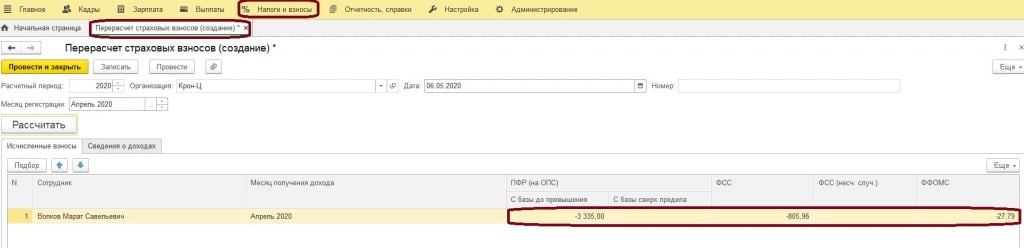

Допустим, уволили 5 апреля сотрудника Волкова М., то есть новый тариф мы еще технически никак не могли настроить, не было релиза. В случае если, при расчете зарплаты Вы используете кнопку «Заполнить», то перерасчет взносов по уволенному сотруднику произойдет сразу

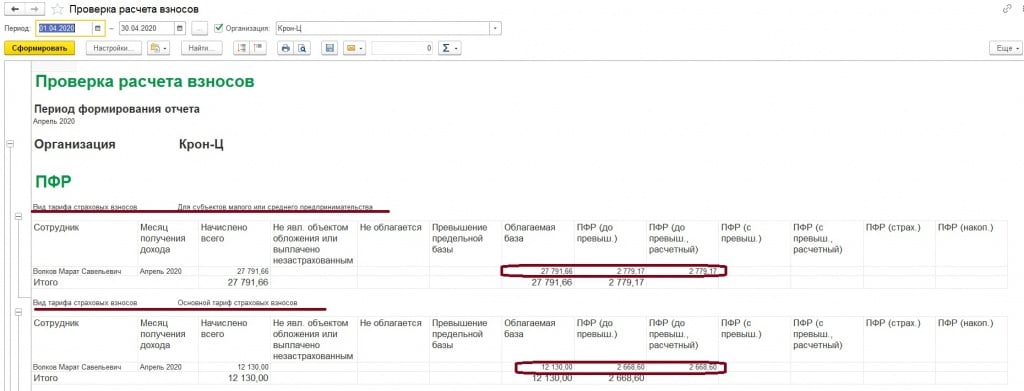

Тогда проверяя, сформируем стандартный отчет, о котором говорили выше, «Проверка расчета взносов»

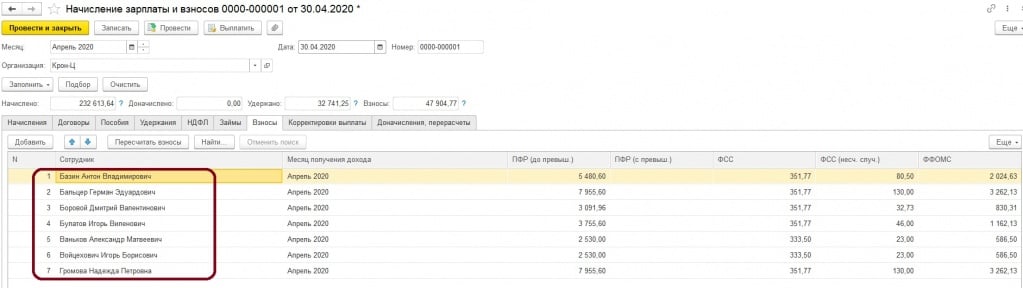

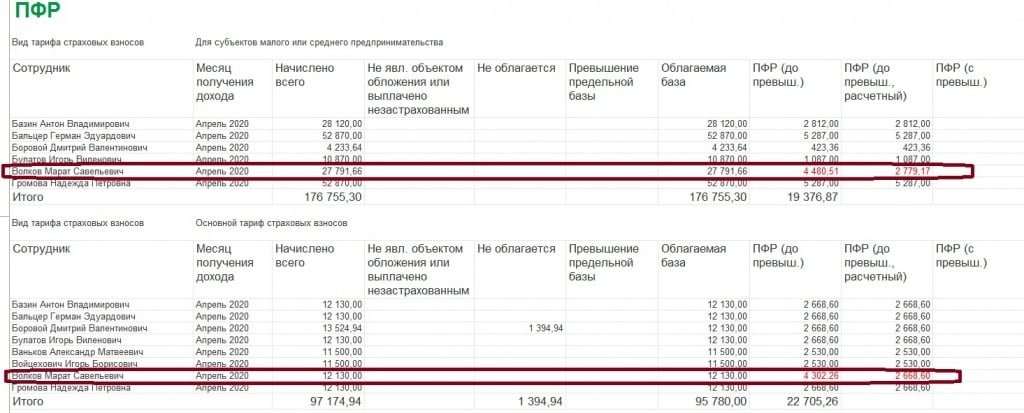

Как можем заметить, теперь отчет внутри каждого вида взносов разбивается на вид тарифа. И отклонений по уволенному сотруднику мы не видим. Но в том случае, когда вы заполняете документ «начисление зарплаты и взносов» по кнопке «Подбор», можно упустить тех сотрудников, кому требовался перерасчет взносов

Тогда уже проверяя, мы увидим другую картину

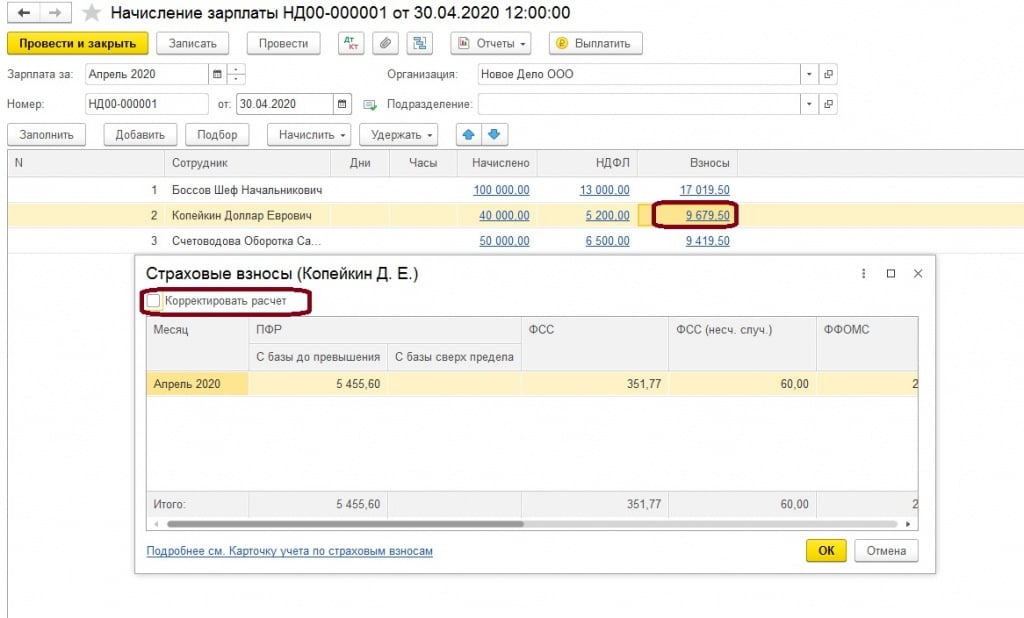

Мы рассмотрели пример с увольнением, но такое могло произойти и с другими начислениями в середине месяца, поэтому формируйте рассмотренный отчет и проверяйте расчеты взносов в удобном формате. Если говорить о страховых взносах в программе «Бухгалтерия предприятия», то все аналогично. Там также есть документ «Перерасчет страховых взносов отчетах по зарплате в разделе «Зарплата и кадры». А если требуется пересчитать взносы напрямую в документе «Начисление зарплаты и взносов», то нужно провалится в сумму взносов и поставить, потом убрать галочку «Корректировать расчет», тогда взносу пересчитаются

Это может быть вам интересно:

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.83 добавлен помощник для сверки налогов с ФНС.

Сверка налогов с ФНС позволит своевременно выявить ошибки в платежных документах, избежать блокировки расчетного счета, начисления пеней и штрафов из-за невыясненных налоговых платежей. Для сверки налогов с ФНС требуется подключить сервис "1С-Отчетность".

Предложение проверить, что платеж дошел до ФНС, появляется через 10 рабочих дней после оплаты налога.

Ответ ФНС поступит в сообщении от сервиса "1С-Отчетность".

Простой интерфейс: меню "Налоги - Сверка налогов с ФНС".

Полный интерфейс: меню "Отчеты - Анализ учета - Сверка налогов с ФНС"

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

В результате проверки вам доначислили налоги, а также штрафы и пени. Вы с этим согласны и готовы платить. Но как отразить итоги проверки в учете? Это зависит от вида доначисления. Читайте в статье.

Штрафы и пени

Начнем со штрафов и пеней. Их, независимо от периода, за который они начислены, а также и от вида налога, в бухучете относят на финансовый результат. То есть в расходах они не учитываются. Учетную запись нужно делать по дате вступления в силу решения, вынесенного по результатам проверки.

Это будет проводка:

- Дебет 99 кредит 68

- начислены штраф и пени по результатам налоговой поверки.

Решение по проверке вступает в силу по истечении месяца со дня его вручения, а вручают его в течение 5 рабочих дней после принятия (п. 9 ст. 101 НК РФ). Если инспекция направляет решение заказным письмом, тогда будет считаться, что решение получено через 6 рабочих дней с даты отправки (п. 13 ст. 101 НК РФ).

В налоговом учете суммы штрафов и пеней тоже не относятся к расходам. Это запрещено подпунктом 2 статьи 270 НК РФ.

Доначисления налогов в бухучете

Как можно расценивать доначисленные по итогам проверки налоги?

Это не что иное, как ошибки. Неважно, что их обнаружили не вы, а проверяющие. Исправлять их придется вам. И порядок исправления зависит от периода, к которому такая ошибка относится. Варианты будут такие:

- налоги, доначисленные за текущий год, учитываются на дату решения налоговой инспекции, вынесенного по результатам проверки. Их отражают теми же проводками, которыми начисляются соответствующие налоги;

- налоги, относящиеся к прошлому году, при условии, что годовой баланс еще не утвержден, нужно доначислить в декабре прошлого года;

- налоги, относящиеся к прошлым периодам, отчетность за которые уже утверждена, отражаются в учете в зависимости от существенности доначисленной суммы (с учетом требований ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»).

Так, несущественные ошибки отражают на дату вступления в силу решения по проверке, то есть на дату обнаружения. В бухучете доначисленные налоги относят в прочие расходы, кроме доначисленного налога на прибыль – его относят на финансовый результат.

Проводки будут такие:

- Дебет 91 Кредит 68

- доначислены налоги по результатам налоговой поверки;

- Дебет 99 Кредит 68, субсчет расчеты по налогу на прибыль

- доначислен налог на прибыль по результатам налоговой поверки.

Существенные ошибки отражают по дебету счета 84 и пересчитывают при этом в текущей отчетности сравнительные показатели прошлых лет.

- Дебет 84 Кредит 68

- доначислены налоги по результатам налоговой поверки.

Доначисления в налоговом учете

Итак, штрафы и пени, как мы уже выяснили, к налоговым расходам не относятся. Также нельзя учесть в расходах доначисленный налог на прибыль.

С другими налогами придерживайтесь такого порядка.

На затраты можно списать налог на имущество, транспортный и земельный налоги (подп. 1 п. 1 ст. 264 НК РФ).

НДФЛ к расходам не относят, его нужно удержать из доходов физлица. Если это не возможно, нужно сообщить об этом в инспекцию и работнику (п. 5 ст. 226 НК РФ).

Самая запутанная ситуация с учетом доначисления НДС. Вот нюансы:

- если занижена реализация, доначисленный НДС отнести в расходы нельзя (п. 19 ст. 270 НК РФ);

- если был снят НДС-вычет, то включить его сумму в расходы нельзя, кроме случая, когда отказ получен в вычете НДС, относящегося к необлагаемым операциям (эту сумму можно отнести на расходы текущего периода или включить в стоимость приобретенных товаров (работ, услуг) (п. 2 ст. 170 НК РФ));

- если доначислен налог, который нужно восстановить, то в расходы можно включить только НДС по товарам (работам, услугам), которые фирма начала использовать для необлагаемых операций, или в случае получения субсидии на возмещение затрат с учетом НДС (подп. 2 , 6 п. 3 ст. 170 НК РФ).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Этот материал обновлен 09.02.2021.

1 декабря — срок уплаты налогов за предыдущий год. Если владеете квартирой, машиной, земельным участком — нужно заплатить налоги, а если есть задолженность — пора оплатить и ее.

Как проверить задолженность по налогам

Через личный кабинет ФНС на сайте. На сайте ФНС есть личный кабинет налогоплательщика. Получить к нему доступ можно в отделении налоговой службы, через учетную запись на портале госуслуг или с помощью электронной подписи. В личном кабинете указаны все налоговые начисления с разбивкой по конкретным объектам. Там же можно проверить список вашего имущества, о котором знает налоговая инспекция, и сообщить об ошибке: например, если что-то из имущества уже продали.

При установке проверяйте название приложения — «Налоги ФЛ» — и издателя — «ФНС России». Все остальные приложения — неофициальные. В лучшем случае через них получится заплатить налоги с комиссией и пенями, в худшем — создатели приложения получат доступ к вашим персональным данным.

Онлайн через сторонние сервисы. До крайнего срока налоговые начисления и общую сумму оплаты можно узнать только в личном кабинете налоговой службы. Остальные онлайн-сервисы — например, интернет-банк или «Яндекс-деньги» — будут сообщать об отсутствии задолженности по налогам, пока не наступит последний день оплаты. После этого появятся данные о задолженности, но придется заплатить еще и пени за оплату не вовремя.

Налоговое уведомление почтой. ФНС ежегодно рассылает уведомления о задолженностях — квитанции обычной бумажной почтой. Отправка идет несколько месяцев — письмо можете получить и в августе, и в октябре. В личный кабинет налогоплательщика приходят такие же уведомления, но быстрее и в электронном виде.

После регистрации в личном кабинете можно выбрать: продолжить получать бумажные квитанции о задолженности почтой или отказаться от них. Когда вы впервые зайдете в личный кабинет, налоговая по умолчанию переведет вас на электронные квитанции. Если хотите получать бумажные или уточнить адрес для почтовой отправки — проверьте настройки в профиле.

Налоговые в 2020 году прекратили рассылку бумажных уведомлений тем гражданам, которые получили доступ к сервису «Личный кабинет налогоплательщика для физических лиц». Если у вас оформлен такой доступ и вы не получили налоговое уведомление по почте, проверьте входящие сообщения в ЛКН.

Лично в налоговой инспекции. Можно обратиться в налоговую инспекцию лично с паспортом — налоговый инспектор проконсультирует по налоговым начислениям.

Лично в многофункциональных центрах. Можно обратиться за уведомлением об уплате налогов в любой многофункциональный центр (МФЦ). Форма заявления утверждена Приказом ФНС России от 11.11.2019 № ММВ-7-21/560@. Чтобы подать заявление, вам надо будет взять с собой паспорт и знать свой номер ИНН.

Как оплатить задолженность по налогам

Через личный кабинет ФНС. На сайте или в мобильном приложении можно сформировать квитанцию для оплаты в банке или оплатить картой онлайн без комиссии.

Там же можно пополнить баланс кошелька — заранее внести единый налоговый платеж. Он позволяет перечислить деньги для уплаты налогов одной суммой: авансом до наступления срока. Когда придет время, налоговая сама спишет деньги. Так не придется оплачивать каждую квитанцию отдельно.

На сайте ФНС. Налоговая предлагает сформировать расчетный документ и уплатить налоги через сервис «Уплата налогов и пошлин». Налоги можно заплатить за себя или за другого человека, а если вам удобнее внести оплату картой иностранного банка, можно сделать это в разделе «Уплата налогов картой иностранного банка».

Онлайн через сторонние сервисы. После истечения срока оплаты информация о задолженности и пени появляются в онлайн-сервисах. Большинство сервисов принимает оплату онлайн, но придется оплатить и налоги, и пени за просрочку, а иногда еще и комиссию.

Через интернет-банк или банковское приложение. Если не хотите передавать персональные данные сторонним сервисам, оплатите налоги через свой банк. Так вы ничем не рискуете: все данные для оплаты у него уже есть.

Через банк или терминал по квитанции. Вместе с налоговым уведомлением приходит квитанция на оплату налоговой задолженности. Квитанций может быть несколько: если начислили разные налоги или у нескольких налоговых органов. Например, за квартиру в Москве и дачу во Владимирской области придут две квитанции с разными реквизитами — их нужно оплатить отдельно. Оплатить можно по реквизитам в квитанции через банк или на почте. Налоговые квитанции принимают некоторые терминалы оплаты, подключенные к единой системе платежей ГИС ГМП .

Что бывает за неуплату налогов

Если не оплатить вовремя, налоговая служба начислит пени на задолженность за каждый день просрочки. Когда накопится крупная сумма, дело могут передать в суд и судебным приставам — придется платить и налоги, и пени, и судебные расходы, и исполнительский сбор при просрочке добровольной оплаты. Если на ваше имя открыт счет в банке, деньги могут списать без вашего подтверждения или заблокировать счет, если денег для оплаты задолженности недостаточно. А еще могут не пустить за границу — если сумма задолженности по исполнительным документам будет 30 тысяч рублей и больше. Или если при задолженности свыше 10 тысяч рублей вы на 2 месяца просрочите добровольное погашение долга.

На сайте службы судебных приставов можно проверить исполнительные производства в отношении себя или любого другого человека. Для поиска введите полное имя и дату рождения.

Также предусмотрена уголовная ответственность за неуплату налогов физическими лицами и ИП, по которой может грозить штраф 100 до 300 тысяч рублей либо в размере дохода, полученного за последние 1—2 года, арест на срок до шести месяцев или лишение свободы до года. За неуплату в особо крупном размере накажут строже — за такое преступление могут оштрафовать на сумму от 200 до 500 тысяч рублей либо в размере дохода, полученного за последние 1,5 — 3 года, назначить принудительные работы на срок до трех лет либо лишить свободы на тот же срок.

Оплата налогов в 1 С, осуществляется безналичным способом расчётов, используются при этом платежные поручения. Оформляются платежи в программе «1С: Бухгалтерия 8» версия 3, с помощью следующих документов: платёжное поручение; списание с расчётного счёта. Денежный документ — платежное поручение в программе «1С: Бухгалтерия 8» версия 3 нужно, для осуществления платежей, в безналичной денежной форме, собственник расчётного счёта сам даёт поручение банку на осуществление списания денежных средств со счёта.

Платежное поручение в 1С не формируют бухгалтерских и налоговых проводок, они необходимы только для создания форм документов и их распечатки на бумаге.

Фирмы, осуществляющие через систему «Клиент-Банк» перечисление денег, могут не формировать в программе «1С: Бухгалтерия 8» платежные поручения, так как данная форма передаётся в электронном виде с электронно-цифровой подписью (ЭЦП) в банк. Также можно распечатать через банковскую программу платёжное поручение, для создания архива на бумажном носителе.

Какие уровни бюджетов у налогов?

Если следовать НК РФ, то они подразделяются на следующие уровни:

- Местные;

- Региональные;

- Федеральные;

К Федеральным налогам относятся:

- Налог на прибыль (4, гл. 25 НК РФ) – исчисляется он, с конечных результатов деятельности фирмы, плательщиками являются, зарегистрированные на территории России, юридические лица; Одна часть этого налога поступает в бюджет Федерации, другая – в территориальный бюджет.

- Налог на добавленную стоимость (далее по тексту НДС) (4, гл. 21 НК РФ) – в исчислении очень сложный, относится он к косвенным налогам, который взимается государством в виде надбавки с потребителей (покупателей) через цену товара;

- Налог на доходы физических лиц (далее по тексту НДФЛ) (4, гл. 23 НК РФ) — взимаемый с доходов работающих граждан, перечисления производятся в доход государства;

- Акцизы (4, гл. 22 НКРФ) – налог только на товары (алкоголь, табак и другие), покупаемые внутри России, исключение составляют услуги и работы. Взимается только в сфере производства.

- Государственная пошлина (далее по тексту госпошлина) – сбор за выполнение определенных функций и действий уполномоченными на это органами. Уплачивается госпошлина гражданами и организациями в предусмотренных законом размерах;

- Водный налог (4, гл. 25.2 НК РФ) – берётся за использование, в работе фирмы, водных ресурсов. Налогоплательщиками являются ИП и юридические лица;

- Налог на добычу полезных ископаемых (4, гл. 26 НК РФ) – он взимается за использование в деятельности фирмы, недр земли, взимается государственными органами с ИП и юридических лиц;

- Сбор за пользование животным миром – сбор на использование различных видов животных в своей деятельности организации, берётся государством с ИП или юридических лиц.

Региональными налогами являются:

- Налог на игорный бизнес;

- Налог на имущество организаций (4, гл. 30 НК РФ);

- Транспортный налог.

У городских и районных управ, есть полномочия, разрабатывать и вводить в действие местные налоги или изменять действующие федеральные налоги, с разрешения федеральных органов. При разработке местных налогов учитывается то обстоятельство, что они не должны противоречить действующему законодательству.

Перечень местных налогов:

- Земельный налог;

- Налог на имущество физических лиц.

Одна часть проплачивается в бюджет Федерации, от рассчитанной суммы местного налога, а вторая – в бюджет города или района. С федеральными властями согласовывается процентное соотношение этих частей.

Какие фонды для уплаты существуют?

Налоги подразделяются, на перечисляемые плательщиками в фонды:

- Внебюджетные;

- Бюджетные.

Налоги, уплачивающие в бюджетные фонды:

- Земельный налог;

- Налог на прибыль;

- НДС;

- Другие.

Налоги, уплачивающие во внебюджетные фонды:

- Страховые взносы;

- Другие.

Какие способы создания платежного поручения в 1С существуют?

Способы создания платежного поручения в программе «1С: Бухгалтерия»:

- Самим создать документ;

- Создать на основании приходных документов в программе.

Его форма приведена в Положении Банка России. Говорится в нём, как правильно осуществить заполнение полей расчётно-платежного документа и реквизитов в нём.

Для формирования документа «Платежное поручение», в меню найти раздел «Банк», потом журнал «Платежное поручение», далее создать в нём новый документ.

Можно формировать платежное поручение на основании приходных операций:

- Поступление товаров и услуг;

- Поступление НМА;

- И другие.

Установлены особые правила при перечислении денежных средств, в государственный бюджет. Эти правила также относятся и к уплате налогов. Приказ № 107н Минфина России.

Для верного заполнения реквизитов платежного поручения в программе «1С:Бухгалтерия», требуется тщательное изучение всех полей в документе. После этого можно приступать к работе.

Заполнение платежных поручений в программе 1С, не вызывает особого труда и времени.

Заходим в журнал платежных поручений и создаём новый документ, в котором указывается «вид операции» — уплата налога.

Далее поэтапно заполняются в 1С необходимые поля при оплате налогов:

- Поле «Организация» заполняется из справочника «Организации», в том случае, если в одной программе осуществляется учёт по нескольким организациям, тогда нужно выбрать ту, по которой будет производиться оплата налогов.

Реквизиты организации, её КПП (код причины постановки на учет) и ИНН (идентификационный номер налогоплательщика) проставляются из карточки организации.

Наименование плательщика, ИНН и КПП должны соответствовать значению, которое указано в свидетельстве о постановке на учёт, выданное налоговым органом.

- Поле «Налог» заполняется из справочника «Налоги и взносы», в котором указывается: наименование налога, КБК (код бюджетной квалификации), счёт учёта.

- Затем выбирается поле «Получатель» из справочника «Контрагенты». В справочнике «Контрагенты» лучше создать отдельные папки, такие как: банки, налоговые инспекции, покупатели, поставщики и так далее, в зависимости от специфики работы вашей организации и от вашего видения этого справочника;

Счёт получателя, ИНН и КПП проставляются автоматически из карточки получателя, справочника «Контрагенты»;

- Далее указываем поле «Статья ДДС» (движение денежных средств) из справочника «Статьи движения денежных средств», в котором существует три реквизита: наименование статьи, вид движения, код;

- «Счёт получателя», двадцатизначный номер счёта автоматически проставляется из карточки контрагента, а также наименование банка;

- «Вид платежа», указывается «Телеграфом», «Почтой» или «Срочно»;

В платежных поручениях, представляемых в учреждения Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно «почтой» или «телеграфом». В платежных поручениях, представляемых для осуществления электронных расчетов, в этом поле проставляется «электронно» согласно нормативным актам Банка России, регламентирующим электронные расчеты. В других случаях поле не заполняется.Указания ЦБ РФ от 03.03.2003 № 1256-У.

- ИНН, КПП проставляется автоматически из карточки получателя;

- Проставляется номер очерёдности;

В январе 2014 года, в своём письме, Минфин России сообщил, что очередность платежа, по налогам и сборам, должна соответствовать значению 5.

Соответственно в пятую очередь будет оплата налогов в 1С, через систему «Клиент-Банк» по документу «Платежное поручение».

- «Сумма платежа» – сумма налога, которую необходимо оплатить, валюта автоматически проставляется из реквизитов выбранного расчетного счета;

- КБК;

Коды бюджетной классификации были утверждены приказом № 65н Минфина России от 1 июля 2013 г. Самые последние изменения в КБК на 2016 год были внесены приказом № 90н Минфина России от 8 июня 2015 г.

Проверяйте актуально ли, КБК бюджетных платежей в настоящее время, поскольку они часто меняться.

КБК указывается в карточке «Виды налогов или иных платежей в бюджет», занести его можно вручную или использовать помощника «Ввода КБК».

Также в этой карточке указывается бухгалтерский счёт, на котором будет учитываться налог. Для этого есть окно, при нажатии на которое выходит план счетов БУ (бухгалтерского учёта), дальше выбираем счёт учёта.

- Код ОКТМО (Общероссийский Классификатор Территорий Муниципальных Образований). С 2014 года налогообложение претерпело ряд изменений. Так, код ОКАТО, который до этого прописывался в платежной документации, заменен на код ОКТМО;

- Основание платежа. Могут быть такими, например: ТП — платежи текущего года и другие значения;

- Налоговый период. Например: КВ – квартальные платежи, ГД – годовой платёж и другие;

- Год периода;

- Квартал;

Предыдущие три позиции в сумме составляют десять знаков, эти значения могут принимать такой вид, к примеру: «МС.02.2016»; «КВ.01.2016»;

- Статус составителя. Выбирается код из справочника статус составителя;

- Заносится текст назначения платежа. Например: авансовый платеж по налогу на прибыль, при этом необходимо указать квартал и год.

Платежное поручение можно распечатать, нажав на кнопку, которая находится в верхнем поле документа, называется оно «Платёжное поручение» со значком принтера.

После оплаты платежного поручения, банк предоставляет выписку по расчётному счёту. Только после этого в программе мы создаём на основании платежного поручения операцию, которая называется «Списание с расчётного счёта».

Что такое банковские выписки?

Фирма ежедневно получает банковскую выписку по движению денежных средств (сокращенно ДДС). К ней, прикладываются все оправдательные документы, на основании которых, произведен приход или расход средств на расчётном счёте. Данный документ находится в разделе «Банк и касса».

Журнал «Банковские выписки» состоит из двух видов документов:

- Поступление на расчетный счёт;

- Списание с расчетного счёта.

Список документов в этом журнале можно отобрать по организации, банковскому счёту, получателю и другим позициям, указанным в платежном поручении.

Благодаря журналу можно проверить в 1С, все ли документы по движению денежных средств отражены по расчётному счёту, в том числе и по оплате налогов.

Суммы по приходу и расходу отражаются в выписке автоматически, данные берутся из платежных документов. Если платежные документы в 1С сформированы до отражения выписки банка, то они отразятся в ней. Если они не были созданы в «1С: Бухгалтерия», то их можно создать, нажав на пиктограмму «Вести на основании» — «Списание с расчётного счёта».

Бухгалтерские проводки в 1С по оплаченным налогам формируются в выписке банка, такие как:

- НДС, появляются бухгалтерские проводки в базе «1С: Бухгалтерия»:

- Налога на прибыль, перечисляются 2 % от налоговой базы в долю федерального бюджета и 18 % в долю территориального бюджета.

Д-т 68.04.1, субконто – федеральный бюджет К-т 51;

Д-т 68.04.1, субконто – территориальный бюджет К-т 51;

- Налога на доходы физических лиц, отражаются бухгалтерские проводки:

- Налога на имущество, отражаются проводки по бухгалтерскому учёту:

- Земельный налог, отражаются записи по бухгалтерскому учёту:

- Транспортный налог, в программе отражаются записи по счетам:

Как происходит выгрузка в Клиент-Банк?

Платежные поручение, на оплату налогов, сформированные в базе 1С необходимо выгрузить в программу банка. Выгрузка осуществляется через специальный файл. В журнале платежных поручений есть кнопка «Выгрузить». При нажатии на неё, появляется в окне специальная обработка. Указывается фирма плательщик и её расчётный счет для оплаты налогов. Далее указывается период (это может быть не один рабочий день), за который выгружаются платежные поручения оплаченных налогов, и прописывается путь, куда сохраняется полученный файл.

Читайте также: