Как учесть программу 1с в бухгалтерском и налоговом учете

Опубликовано: 15.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация разрабатывает программное обеспечение на заказ. Частично организация приобретает работы по разработке ПО (для заказчика) по договорам подряда (так как это разработка программ, то ПО относится к объектам интеллектуальной собственности, присутствует отчуждение исключительного права). Объекты интеллектуальной собственности выступают в качестве полуфабрикатов, то есть их единоразово используют при разработке ПО для заказчика.

Относится ли данное исключительное право в бухгалтерском и налоговом учете к НМА, учитывая, что приобретаемые права на ПО будут использованы в производстве менее 12 месяцев? На каком счете бухгалтерского учета необходимо отразить данную операцию? Возможно ли учитывать в налоговом и бухгалтерском учете эти операции в расходах по обычным видам деятельности и сразу ставить на счет 20?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском и налоговом учете создаваемый организацией как исполнителем программный продукт необходимо учитывать как готовую продукцию.

Приобретаемое у подрядчиков ПО (работы по разработке ПО) не являются нематериальными актива ни в бухгалтерском, ни в налоговом учете. Расходы, связанные с приобретением такого ПО, признаются расходами, связанными с производством и реализацией, и включаются в себестоимость готовой продукции:

Дебет 20 Кредит 60

- учтены затраты на работы по разработке ПО (на основании акта или иного документа, подтверждающего получение результатов работы).

Обоснование вывода:

В соответствии с пп.пп. 2, 3 п. 1 ст. 1225, п.п. 1, 4 ст. 1259, ст. 1334 ГК РФ программы для ЭВМ и базы данных являются результатами интеллектуальной деятельности (далее - РИД), объектами авторских прав.

Разработка программного обеспечения в соответствии с техническим заданием одной организацией для другой организации является, по нашему мнению, работой, выполняемой на основании договора подряда. Косвенно это подтверждается формулировками статей 1296, 1297 ГК РФ.

При этом исключительное право на программу для ЭВМ, базу данных или иное произведение, созданные по договору, предметом которого было создание такого произведения (по заказу), принадлежит заказчику, если договором между подрядчиком (исполнителем) и заказчиком не предусмотрено иное (п. 1 ст. 1296 ГК РФ).

Бухгалтерский учет

В бухгалтерском учете факты хозяйственной деятельности отражаются исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой) (абзац пятый п. 6 ПБУ 1/2008 "Учетная политика" (далее - ПБУ 1/2008)).

Приобретаемое ПО не отвечает условиям признания в качестве "нематериального актива", так как приобретаемые права на ПО будут использованы в производстве менее 12 месяцев (т.е. не выполняется условие, предусмотренное пп. "г" п. 3 ПБУ 14/2007).

В то же время, поскольку приобретаемое ПО может приносить экономические выгоды организации (в составе разрабатываемого организацией ПО), оно является активом.

Разрабатываемое организацией по заказу ПО также не признается НМА, а является для организации готовой продукцией. Отметим, что в проекте ФСБУ "Нематериальные активы"*(1) указано, что данный стандарт не применяется в отношении "нематериальных активов, создаваемых для заказчиков во исполнение договоров по их созданию, за исключением случаев сохранения за исполнителем прав на результаты работ".

При этом исходя из пп. "а" п. 3 МСФО (IAS) 38 "Нематериальные активы" нематериальные активы организации, предназначенные для продажи в ходе обычной деятельности, учитываются по правилам МСФО (IAS) 2 "Запасы".

Активы, предназначенные для продажи, учитываются в составе материально-производственных запасов (далее - МПЗ). Частью МПЗ, предназначенных для продажи, является готовая продукция (п. 2 ПБУ 5/01 "Учет материально производственных запасов", далее - ПБУ 5/01).

Для целей бухгалтерского учета фактическая себестоимость МПЗ при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов (смотрите п. 7 ПБУ 5/01 "Запасы" (п. 23 ФСБУ 5/2019 "Запасы")*(2), а также п. 64 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н). Себестоимость аккумулируется на счете 20 "Основное производство", что отражается в учете следующими записями:

Дебет 20 Кредит 02, 05, 10, 69, 70, 26 и др.

- отражены расходы на создание ПО (амортизация оборудования (компьютеров) и НМА, заработная плата работников, занятых в создании программы, страховые взносы, исчисленные на заработную плату этих работников, часть общехозяйственных расходов, приходящаяся на это ПО, материальные ценности, использованные при создании ПО).

То есть расходы на приобретение ПО будут формировать стоимость незавершенного производства по выполнению заказа на создание объекта интеллектуальных прав. Следовательно, расходы на оплату вознаграждения исполнителю организация должна учесть в составе расходов по обычным видам деятельности (п.п. 4, 5, 7 ПБУ 10/99):

Дебет 20 Кредит 60

- учтены затраты на работы по разработке ПО (на основании акта или иного документа, подтверждающего получение результатов работы).

После того, как фактическая себестоимость ПО будет сформирована, необходимо оприходовать готовую продукцию:

Дебет 43 Кредит 20

- оприходована готовая продукция (ПО) по фактической себестоимости.

При передаче исключительных прав контрагенту признается выручка от реализации (п.п. 5, 6, 12 ПБУ 9/99 "Доходы организации"):

Дебет 62 Кредит 90

- отражена выручка от реализации ПО;

Дебет 90 Кредит 43

- списана фактическая себестоимость ПО.

В рассматриваемой ситуации целесообразно применять позаказный метод вычисления себестоимости. Объектом учета затрат при данном методе является отдельный производственный заказ, фактическая себестоимость которого определяется после его исполнения. До выполнения заказа все относящиеся к нему затраты считаются незавершенным производством (далее - НЗП).

Налоговый учет

Для целей НК РФ полученное ПО также не является НМА (не выполняется установленное в п. 3 ст. 257 НК РФ условие об использовании актива в течение длительного времени (продолжительностью свыше 12 месяцев)).

Создаваемое по заказу ПО также не относится к НМА. Для организации-правообладателя созданные для предоставления третьим лицам (приобретателям) программы для ЭВМ являются товаром и не амортизируются в качестве нематериальных активов (письмо Минфина России от 26.03.2009 N 03-03-06/1/192 - отметим, что в данном письме чиновники, по нашему мнению, исходили из того, что созданные программы выбывают из собственности правообладателя, т.е. речь не о передаче права пользования).

Расходы, связанные с приобретением работ по разработке ПО, у подрядчика учитываются при налогообложении прибыли как расходы, связанные с производством и реализацией (ст. 253 НК РФ).

При этом расходы на приобретение ПО являются прямыми расходами (п. 1 ст. 272, п. 1 ст. 318 НК РФ). Перечень прямых расходов определяется организациями самостоятельно и закрепляется в учетной политике для целей налогообложения (письма Минфина России от 20.07.2017 N 03-03-06/1/46286, ФНС России от 24.02.2011 N КЕ-4-3/2952@)*(3).

На основании п. 2 ст. 318 НК РФ прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со ст. 319 НК РФ. Если по условиям договора предусмотрена поэтапная сдача выполненных работ, то прямые затраты, относящиеся к отдельным этапам, признаются расходами для целей налогообложения прибыли организаций по мере завершения соответствующих этапов (письмо Минфина России от 12.09.2016 N 03-03-06/1/53178).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Учет себестоимости готовой продукции;

- Энциклопедия решений. Определение суммы расходов на производство и реализацию. Прямые и косвенные расходы в налоговом учете;

- Вопрос: Организация создавала программу для ЭВМ в течение четырех месяцев: с 1 октября 2018 г. по 31 января 2019 г. Программа учитывалась в качестве готовой продукции. Она была реализована заказчику в мае 2019 года, тогда же были признаны прямые расходы по ее созданию. Косвенные расходы признавались организацией в 4 квартале 2018 года и 1 квартале 2019 года. По завершении разработки программы расходы за январь в отчете по прибыли за полугодие перенесли на прямые расходы. Нужно ли подавать корректировочный отчет по прибыли за 2018 г. и расходы за октябрь-декабрь 2018 г. переносить на прямые расходы? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

7 декабря 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Любую покупку нужно отражать в учете, поскольку все траты должны быть документально зафиксированы и обоснованы. С неисключительными правами на программное обеспечение возникают следующие вопросы: когда происходят выплаты, на основании чего они проводятся и как это сделать в 1С?

Бухгалтерский учет расходов

Бухгалтерский учет расходов на покупку лицензии или программного обеспечения может отличаться в зависимости от способа оплаты:

1. Лицензия куплена единовременно на определенный срок, который установлен договором.

2. Оплата происходит в установленные даты.

После того, как мы определились со способом оплаты, проводим покупку:

При единовременной сделке нужно распределить сумму на весь период пользования. Списания происходят постепенно, пока не истечет ваш договор. Выплаты будут соответствовать определенному налоговому периоду.

Во втором варианте – вы платите каждый месяц, квартал или год и проводите все операции.

Налоговый учет

Несмотря на то, что в бухгалтерском учете все просто, вопрос возникает при проведении расходов. Делать это постепенно или сразу?

Здесь все зависит от сделки. Существуют общие правила, по которым расходы проводятся в том периоде, когда они были совершены. Если это не обговорено и не зафиксировано договором, растяните траты на весь период пользования. Если он не указан, то устанавливается по умолчанию – 5 лет (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52). Минфин также рекомендует распределять выплаты, если вы модифицируете программное обеспечение.

В случае, если продукт предоставляется единовременно, и оплата была проведена полностью, то можно списать расходы в текущем налоговом периоде.

К чему отнести покупку лицензии

Покупка лицензии относится к прочим расходам (ст. 264 НК РФ). Ее приобретение вместе с компьютером или банкоматом автоматически превращает прочие в расходы по доведению основного средства до состояния, пригодного для использования. Техника без программного обеспечения работать не сможет, поэтому расходы переходят в другую категорию.

Проводим покупку в 1С

Теперь, ознакомившись с основными тонкостями, попробуем на примере провести покупку. Мы будем приобретать лицензию на 1С: Бухгалтерию. Оплата списывается у нас постепенно в соответствии с договором.

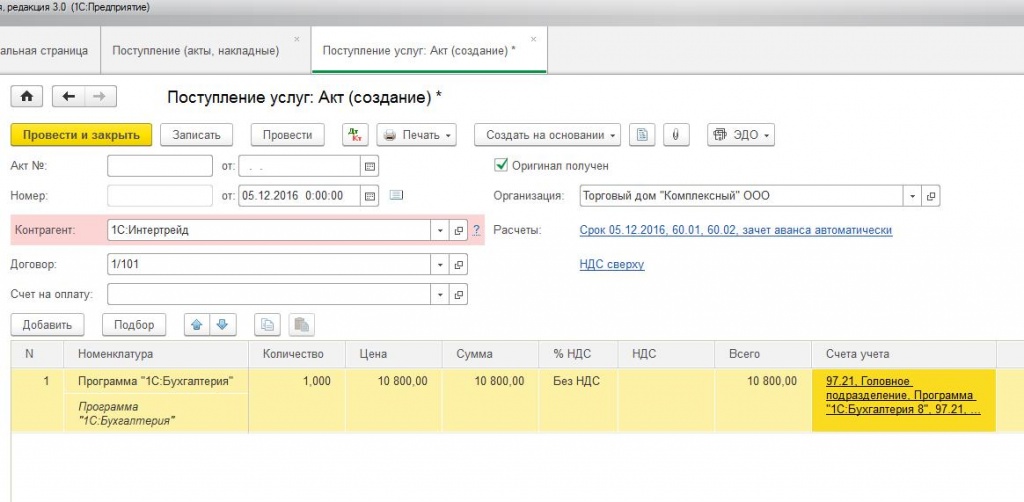

Сначала нужно оформить сделку. Заходим в раздел «Покупки», выбираем «Поступление (акты, накладные)».

В открывшимся окне нажмите «Поступление», затем «Услуги (акт)».

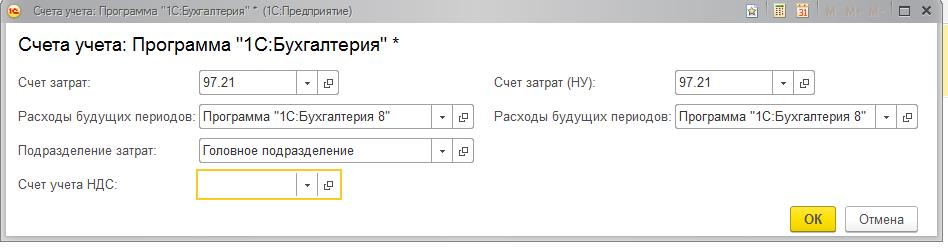

Обратите внимание на столбик «Счета учета». Укажите счет затраты 97.21 (Прочие расходы будущих периодов).

Остаемся в меню «Счета учета». Теперь нам нужно создать новый документ в графе «Расходы будущих периодов». Заполнить его можно на примере скриншота:

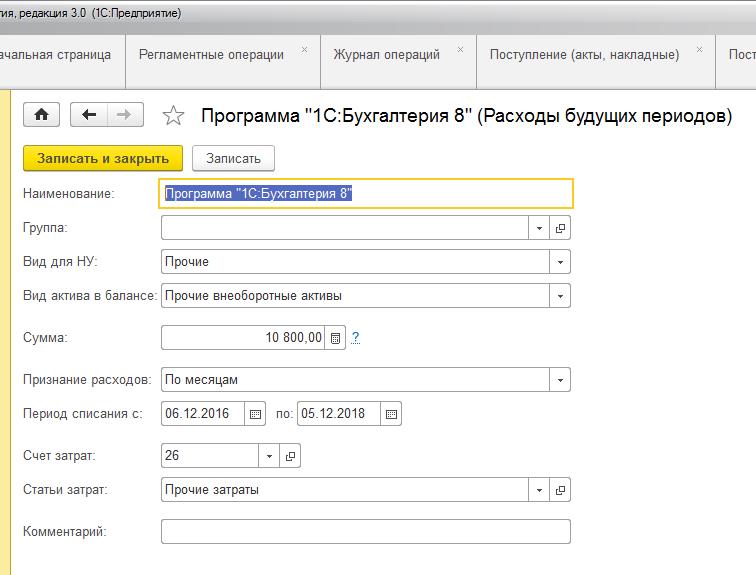

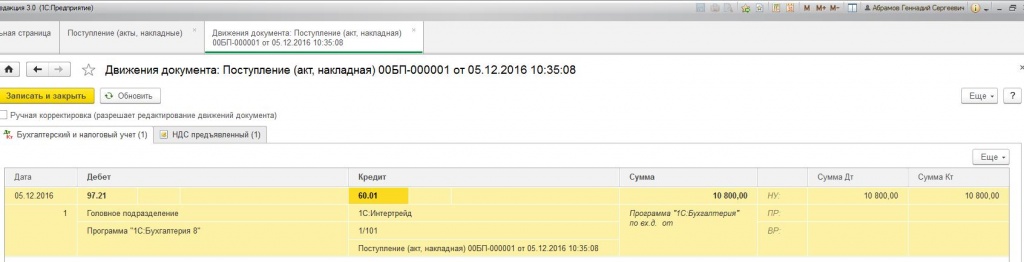

Укажите наименование программы и сумму оплаты. В периоде списания поставьте даты из вашего договора. Счет затрат будет 26. После ввода данных переходим обратно в раздел «Поступление товаров и услуг», нажимаем «Показать проводки и другие движения документа».

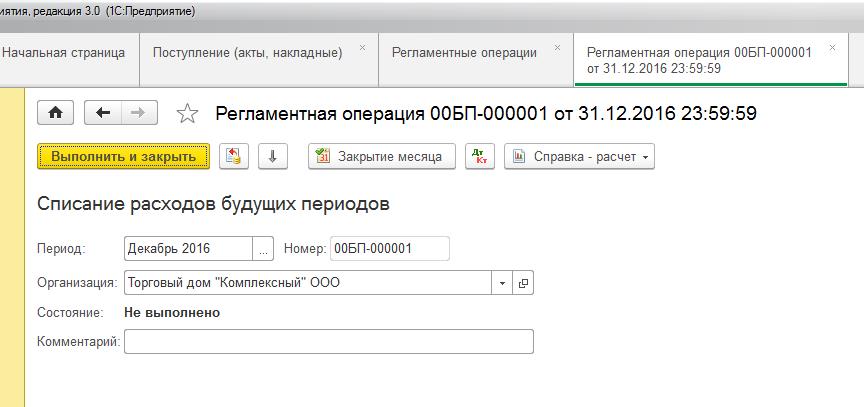

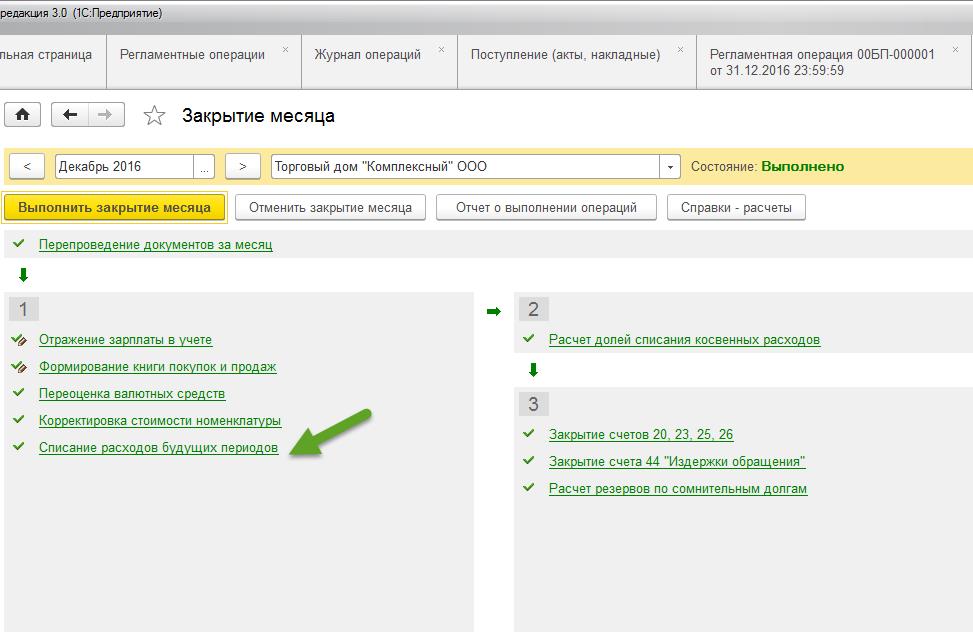

У нас все получилось. Осталось провести списание по периодам. Заходим в меню «Закрытие месяца» и нажимаем «Списание расходов будущих периодов».

После проведения частичная сумма со счета 97.21 перейдет на счет 26. Подробности по операции вы можете посмотреть в разделе «Расчет списания расходов будущих периодов». Проведение покупки программного обеспечения – это несложный процесс, в котором возможно разобраться. Главное учитывать при каких обстоятельствах приобретается лицензия для верного учета налога.

Приобретение программ 1С относится к расходам компании по обычным видам деятельности.

Бухгалтерский учёт

Когда вы приобретаете программу 1С, то рассчитываете использовать ее значительно дольше 1 месяца, а платите за нее разовый фиксированный платеж. Но в бухучете компании этот платеж будет отражаться в виде расходов будущих периодов, в сочетании со списанием на затраты на протяжении периода использования программы. В случае, если в договоре не определен период использования программы, то необходимо установить его самостоятельно, при этом рекомендуемый срок использования программы - 24 месяца. Максимальный срок, в течение которого компания может списать расходы - 5 лет.

За указанный термин потраченная на софт сумма платежа включается равномерными частями в состав расходов текущего периода и прописывается в счете №26 («Общехозяйственные расходы»).

Следует помнить, что при этом в бухгалтерском учете необходимо сформировать такие проводки:

- Дебет счета 26 – Кредит счета 97.21

- Дебет счета 97.21 – Кредит счета 60.01

- Дебет счета 60.01 – Кредит счета 51

В «1С:Бухгалтерия» любые операции по приобретению возможности работать с каким-либо ПО отражаются в документе «Поступление (акт, накладная)», в котором покупка проводится как услуга, ввиду того, что программный продукт нельзя оприходовать как товар или материал на склад.

Если необходимо просмотреть проводки выбираете соответствующую графу в программе и открываете ее

Чтобы включить часть расходов в отчет за текущий месяц, создаете документ «Регламентная операция», и указываете у него вид операции «Списание расходов будущих периодов». Как результат – вы получите сформированные проводки.

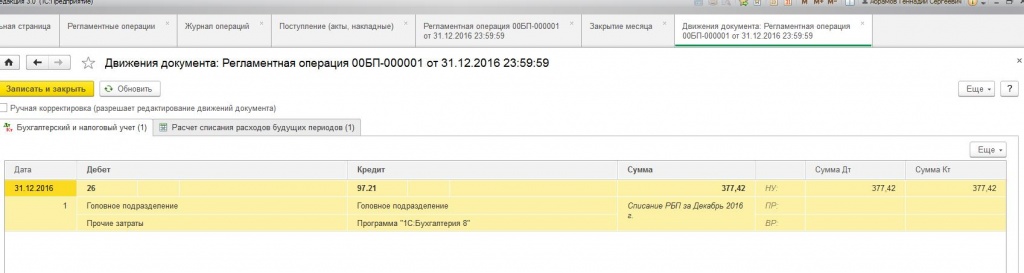

Пример сумм расходов, которые будут списываться, если стоимость программы, к примеру, 10800 рублей и срок списания - 2 года;

10800/2/12 = ежемесячное списание будет составлять 450 руб.

450 руб / 31 = ежедневное списание будет составлять 14, 52 руб.

14,52 * (31 календарных дней – 5 выходных дней) =377,42 руб. за декабрь

Налоговый учет

Подавая налоговый учет важно помнить, что сумма за приобретение программ 1С:Предприятие включается в состав косвенных расходов только в момент завершения и в полном объёме. Причина этого в том, что покупка осуществляется одноразовым установленным платежом по договору купли-продажи, но из договора нельзя определить достоверный период, к которому относятся расходы за покупку.

Вычеты НДС по расходам будущих периодов производятся в общеустановленном порядке:

- Товар поставлен на учет;

- Сумма НДС уплачена;

- Приобретенный товар будет использоваться в работе компании, которая облагается НДС;

- Оформлена счет-фактура, с указанной суммой НДС.

Если программа 1С:Бухгалтерия 3.0 была налогоплательщиком получена, то он может предъявить к вычету сразу конечную сумму «входного» НДС.

Нормы ПБУ 18/02

Расходы за приобретение программ 1С в бухгалтерском учете будут списаны на затраты на протяжении установленного периода, а в налоговом учете эти же расходы будут списаны единовременно в тот период, когда была осуществлена покупка. Это регламентировано нормами ПБУ 18/02.

Каков порядок признания расходов по приобретению программы 1С "Зарплата и кадры" и ее установке в бухгалтерском и налоговом учете (в целях налогообложения прибыли)? Каков порядок определения срока использования программы при отсутствии его в договоре (в общем и применительно к случаю, когда соответствующие правила не установлены ранее в учетной политике)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Указанные в вопросе затраты организации (в совокупности на приобретение программы по лицензионному договору и ее установку на ЭВМ по этому же договору) целесообразнее (в том числе и с позиции избежания возникновении временных разниц) равномерно признать в составе прочих расходов, связанных с производством и реализацией на протяжении предполагаемого срока использования компьютерной программы.

В бухгалтерском учете данные расходы сначала отражаются в качестве расходов будущих периодов, а затем в течение установленного организацией срока учитываются в составе расходов по обычным видам деятельности. Сама программа одновременно с этим учитывается за балансом.

Обоснование вывода:

Бухгалтерский учет

Программное обеспечение (ПО) в целях бухгалтерского учета признается нематериальным активом (НМА) только в том случае, если предприятие получает исключительные права на него (п.п. 3, 4 ПБУ 14/2007 "Учет нематериальных активов", далее - ПБУ 14/2007).

Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности объектами НМА не признаются, то есть затраты на приобретение неисключительных прав подлежат включению в состав расходов (смотрите также п.п. 7.2 и 8.6 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом Института профессиональных бухгалтеров 29.12.1997).

Если программа будет использоваться в производстве или продаже продукции (товаров), для оказания услуг, выполнения работ, или для управленческих нужд предприятия, то затраты на ее приобретение по лицензионному договору признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности (п.п. 2, 4, 5, 7 ПБУ 10/99 "Расходы организации", далее - ПБУ 10/99).

Согласно п. 18 ПБУ 10/99 расходы должны признаваться в том отчетном периоде, в котором они имели место, независимо от времени их фактической оплаты.

С учетом п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, и п. 39 ПБУ 14/2007 НМА, полученные в пользование (по лицензионному договору), учитываются лицензиатом на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (например по дебету забалансового счета 012 "НМА, полученные в пользование на основании лицензионного договора").

Платежи за предоставленное право пользования объектами интеллектуальной собственности, производимые в виде фиксированного разового платежа (как в рассматриваемой ситуации), отражаются в бухгалтерском учете лицензиатом как расходы будущих периодов и подлежат списанию в течение срока действия договора.

На наш взгляд, при приятии к учету расходов по лицензионному договору, в соответствии с условиями которого производится установка ПО, стоимость установки не обособляется, поскольку без нее приобретенная программа не может быть использована.

Таким образом, если приобретенные неисключительные права на ПО используются по назначению в течение нескольких отчетных периодов (месяцев), совокупные затраты на приобретение таких прав, оплаченные разовым платежом, первоначально отражаются в бухгалтерском учете по дебету счета 97 "Расходы будущих периодов" с последующим их списанием в дебет счетов учета производственных затрат (расходов на продажу, общехозяйственных расходов) в течение срока действия договора.

В бухгалтерском учете делаются следующие записи:

Дебет 012

- права, приобретенные по лицензионному договору, поставлены на учет на забалансовый счет в оценке, определяемой исходя из размера вознаграждения, установленного в договоре;

Дебет 97 Кредит 60 (76)

- отражены в составе расходов будущих периодов затраты, связанные с приобретением прав на использование дополнительных модулей.

По мере признания расходов:

Дебет 20 (26, 44) Кредит 97

- списана часть расходов, приходящаяся на отчетный период.

Налог на прибыль организаций

Поскольку в рассматриваемом случае организация не получает исключительных прав на ПО, понесенные затраты нельзя отнести к расходам на приобретение НМА (п. 3 ст. 257 НК РФ, письма Минфина России от 05.05.2012 N 07-02-06/128, от 13.02.2012 N 03-03-06/2/19, от 24.11.2011 N 03-03-06/2/181). В данном случае расходы на приобретение прав на использование программ для ЭВМ принимаются к учету в соответствии с пп. 26 п. 1 ст. 264 НК РФ - в составе прочих расходов, связанных с производством и реализацией (письма Минфина России от 30.01.2017 N 03-03-06/1/4386, от 12.02.2016 N 07-01-09/7509). Также в состав прочих расходов налогоплательщик вправе учесть затраты, связанные с подготовкой программного обеспечения к использованию, в том числе по адаптации программного обеспечения, настройке программы, при условии, что эти расходы соответствуют критериям, установленным в п. 1 ст. 252 НК РФ (письмо УФНС России по г. Москве от 22.08.2007 N 20-12/079908).

Согласно п. 1 ст. 272 НК РФ при применении метода начисления расходы признаются в том отчетном периоде, в котором они возникают исходя из условий договора, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если же сделка не содержит условий о периоде возникновения расходов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Таким образом, организация самостоятельно устанавливает срок, в течение которого расходы на приобретение прав на использование программ и баз данных (и сопутствующие непосредственно приобретению затраты по установке ПО) будут равномерно учитываться для целей налогообложения прибыли, если в лицензионном договоре срок использования программы не определен (письма Минфина России от 18.03.2014 N 03-03-06/1/11743, от 16.01.2012 N 03-03-06/1/15, от 02.02.2011 N 03-03-06/1/52, от 20.04.2009 N 03-03-06/2/88, от 19.02.2009 N 03-03-06/2/25, письмо ФНС России от 19.01.2009 N 3-2-13/9 и др.). С позиции Минфина России, при установлении срока необходимо учитывать положения ГК РФ (письмо Минфина России от 23.04.2013 N 03-03-06/1/14039).

Не можем не отметить, что существуют и разъяснения с иной точкой зрения (письма Минфина России от 23.04.2013 N 03-03-06/1/14039, от 02.02.2011 N 03-03-06/1/52, от 29.01.2010 N 03-03-06/2/13, от 16.08.2010 N 03-03-06/1/551, от 23.10.2009 N 03-03-06/1/681, 20.04.2009 N 03-03-06/2/88, от 17.03.2009 N 03-03-06/2/48, от 19.02.2009 N 03-03-06/2/25).

Арбитражная практика показывает, что налогоплательщики успешно оспаривают требования налоговых органов о равномерном признании расходов на программы для ЭВМ (смотрите, например, постановления Четвертого арбитражного апелляционного суда от 03.04.2014 N 04АП-4378/13, ФАС Московского округа от 18.03.2014 N Ф05-1208/14 по делу N А40-14277/2012, Седьмого арбитражного апелляционного суда от 28.11.2012 N 07АП-9152/12, ФАС Поволжского округа от 12.07.2012 N Ф06-5251/12 по делу N А65-20465/2011, ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11 по делу N А56-52065/2010 и от 21.07.2011 N Ф07-12326/10 по делу N А56-48512/2009).

В то же время существуют примеры дел с иной позицией, когда решение принимается в пользу налоговых органов. Так, судьи сделали вывод, что если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, то расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (5 лет), а не единовременно, как это сделано налогоплательщиком (постановление Одиннадцатого арбитражного апелляционного суда от 18.04.2016 N 11АП-2863/16).

Таким образом, вопрос учета в целях налогообложения прибыли расходов на приобретение программы для ЭВМ является на данный момент неоднозначным, поскольку законодательство не содержит правил определения срока списания затрат в случае, когда в лицензионном договоре не указан срок использования программного обеспечения.

На наш взгляд, организация в целях налогообложения вправе признать расходы по лицензионному договору равномерно в течение определенного отрезка времени, что обусловит сближение налогового и бухгалтерского учета и не приведет к появлению временных разниц (п.п. 3, 8 ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций").

Учетная политика

Выбранный порядок признания расходов в бухгалтерском учете и для целей налогообложения необходимо закрепить в соответствующих разделах учетной политики (смотрите также постановление ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11).

При формулировании соответствующих элементов учетной политики для целей бухгалтерского учета организации допустимо остановиться на одном из вариантов (п. 7 ПБУ 1/2008 "Учетная политика организации", далее - ПБУ 1/2008):

1. Расходы на приобретение неисключительных прав признаются в течение пятилетнего срока, установленного п. 4 ст. 1235 ГК РФ. Данный вариант предпочтителен с точки зрения минимизации налоговых рисков;

2. Расходы на приобретение неисключительных прав признаются в течение меньшего срока, установленного организацией самостоятельно.

На наш взгляд, при установлении срока налогоплательщику следует исходить из реального планируемого срока использования программного обеспечения в своей деятельности, а не из сроков, рекомендованных производителем. При этом планируемый срок может совпадать и со сроком, рекомендованным производителем программного обеспечения или иным уполномоченным лицом.

С учетом п.п. 8 и 10 ПБУ 1/2008 при отсутствии в учетной политике указанного порядка (в том числе и в части определения срока использования ПО) организация может дополнить ее соответствующими правилами.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Учет расходов, связанных с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам;

- Энциклопедия решений. Налоговый учет расходов, связанных с использованием справочных правовых систем, бухгалтерских программ и т.д.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

3 августа 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

В данной статье будет рассмотрено, как отразить покупку программы 1С в базе 1С 8.3 Бухгалтерия 3.0. Поскольку исключительные права на программу принадлежат только фирме 1С, признать данный актив в качестве нематериального актива нельзя. Поэтому будем отражать в бухгалтерском учете неисключительное право пользования программой 1С в составе расходов будущих периодов.

Как провести покупку программы 1С или другого программного обеспечения в 1С 8.3

Допустим, организация 01.07.2016г. по лицензионному договору получила неисключительное право на пользование программой 1С стоимостью 14 000 руб., без НДС. Срок пользования программой не установлен. Оплата программы произведена 04.07.2016г.

Шаг 1. Принятие на учет программы 1С или ПО

С целью принятия на учет неисключительного права на программу 1С (приобретение), сформируем документ Поступление (акты, накладные):

По кнопке Поступление выберем Услуги (акт):

Из данного документа выйдем в справочник Номенклатура, где создадим группу Расходы будущих периодов:

Здесь же устанавливаем счета учета номенклатуры:

Устанавливаем счет 97.21:

Шаг 2. Списание расходов будущих периодов

Далее в группе РПБ создадим услугу Право пользования программой 1С:

Подставляем созданную услугу в документ поступления, проверяем правильность автоматически проставленного счета учета – счет 91.27:

Далее заполним аналитику к счету 97.21, нажав на ссылку:

Аналитика заполняется в справочнике Расходы будущих периодов через команду Создать. Срок использования программы – 2 года установили самостоятельно, исходя из принципа равномерности признания доходов и расходов:

Шаг 3. Регистрируем счет-фактуру

Далее регистрируем счет-фактуру и проводим документ:

После проведения документа проверяем правильность отражения операции в учете по кнопке ДтКт:

Шаг 4. Закрытие месяца

Теперь стоимость программы 1С будет равномерно списываться на расходы в течение двух лет. Проверим это, осуществив закрытие месяца в июле 2016 года:

Выполним закрытие месяца:

Проверим списание расходов будущих периодов в 1С 8.3, нажав на соответствующую ссылку:

Обратите внимание, что в 1С 8.3 можно посмотреть Расчет списания расходов будущих периодов:

Шаг 5. Проведем покупку программы 1С

Оплату программы 1С поставщику оформим документом Списание с расчетного счета, который можно создать на основании документа поступления:

В заключение проверим расчеты за программу 1С по оборотно-сальдовой ведомости к счету 60 Расчеты с поставщиками и подрядчиками:

Читайте также: