Как связаны бюджет и налоги

Опубликовано: 15.05.2024

Основным источником доходов являются налоги (до 90%), а также предпринимательская деятельность самого государства (доходы от госпредприятий, сдача объектов госсобственности в аренду, продажа лицензий, продажа государственных ценных бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых они претерпели существенные изменения от жертвоприношений и принудительных повинностей до современных цивилизованных обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность налогоплательщиков за сокрытие доходов и своевременность уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и фирм (юридических лиц). С доходов население уплачивает подоходный налог, ставка которого, как правило, колеблется в значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль, некоторые виды налогов включаются в издержки производства и обращения (так называемые социальные налоги: в пенсионный фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

Существенную долю в доходах бюджета составляют налоги в форме надбавок к ценам на товары и услуги (акцизы, налог на добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика или от стоимости имущества (подоходный налог, налог на прибыль, земельный налог и др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13%, независимо от величины дохода. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица, имеющие различные источники доходов, в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам). Полученные дивиденды рассматриваются как доход физического лица, и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта схема действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 до 24%.

В странах с высокоразвитой рыночной экономикой значительную долю в доходах бюджета занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акцизы и налог на добавленную стоимость (НДС). Акцизы и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда. Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 10 до 38%. (НДС впервые был введен во Франции в 1958г.). В России эта ставка составляет по продуктам питания первой необходимости 10 %, а по промышленным товарам и некоторым продовольственным товарам – 18%.

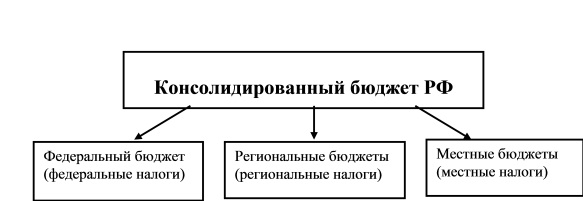

Это – основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие, как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России узаконено - 22 вида, для сравнения, в Германии – до 42 видов. В зависимости от устройства бюджета существуют федеральные, региональные и местные налоги, которые поступают в соответствующие бюджеты. Какие виды налогов примут тот или иной статус – эти вопросы решаются Государственной Думой и устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета Российской Федерации

Для обеспечения дифференсации доходов населения, стимулирования (или дестимулирования) развития отдельных отраслей экономики государством могут быть применены различные методы установления налоговых ставок (величин налогообложения):

а) прогрессивные ставки налогообложения означают, что сумма налога возрастает быстрее, чем прирастает доход, т.е. имеется несколько шкал налоговых ставок для различных по величине доходов (например, подоходный налог в РФ, действующий до 2001г.);

б) пропорциональный налог означает, что поступления имеют одинаковую часть от любой величины дохода (например, подоходный налог в размере 13% от любой величины дохода, который действует с 2001г.);

в) регрессивный налог характеризуется взиманием более высокого процента с низким доходом и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем совокупный доход. Однако в экономике применяется редко.

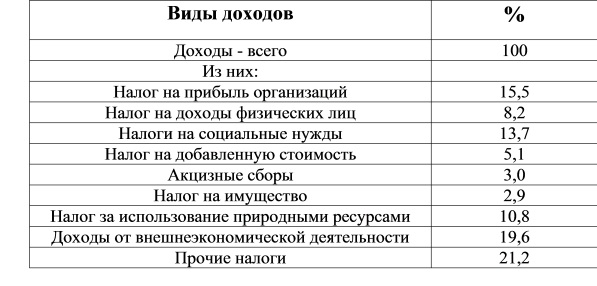

Структура налоговых поступлений по годам меняется незначительно. В табл. 9.2 приведена их структура за 2005 год.

Структура налогов в консолидированном бюджете за 2005 год

Налоги выполняют три важнейшие функции:

1) обеспечение финансирования государственных расходов (фискальная функция);

2) поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

3) государственное регулирование экономики (регулирующая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Например, в настоящее время в Правительстве РФ рассматривается налог на имущество или, как некоторые предлагают назвать налогом на роскошь. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок, на первых порах пополняет бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс приводит к спаду деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы.

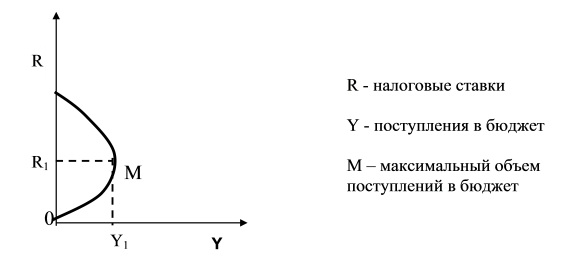

Американский экономист А.Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, ведет к снижению поступлений в бюджет (рис. 9.2).

Рис. 9.2. Кривая А.Лаффера

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще и тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и, кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях. Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России. История человечества не знает такого прецедента экспериментирования в течение 75 лет командно-распределительного механизма. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России выявил существенные недостатки. Поэтому было принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную Думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть). Однако налоговая система постоянно изменяется в целях ее совершенствования.

§ 7. Виды налогов. Механизм налогообложения.

Виды налогов. Налоги бывают прямые и косвенные, государственные и местные, устанавливаемые региональными властями и органами.

Для налоговой системы страны с развитой рыночной экономикой характерны следующие признаки:

• прогрессивный дифференцированный характер налогообложения;

• частые изменения ставок налогообложения в зависимости от экономических условий, складывающихся в стране;

• определение начальных сумм, не облагаемых налогом.

Всё это делает налоговую систему гибкой, способствует её дифференцированному использованию.

К налогам относят, например, подоходный налог, налог на прибыль предприятий, косвенные налоги и взносы на социальное страхование.

Подоходный налог взимается с физических лиц. Им облагаются все доходы граждан, в том числе и выигрыши в лотерею. Налогом на прибыль предприятия облагается его чистая прибыль за определённый календарный период. Взимание подоходного налога происходит посредством заполнения налогоплательщиком декларации о доходах при условии наличия у налогоплательщика нескольких источников доходов, включая предпринимательскую деятельность. В настоящее время в России ставка подоходного налога является фиксированной и составляет 13%. С 2009 г. налог на прибыль организаций составляет 20% (однако его реальный расчёт – очень сложная бухгалтерская процедура). Во многих странах мира налоги имеют прогрессивные ставки – чем больше доход, тем больше ставка налога. Такая налоговая политика имеет социальную составляющую, так как позволяет немного сократить разрыв в доходах бедных и богатых.

Прямые налоги взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков. Среди прямых налогов выделяют реальные прямые налоги, которыми облагается предполагаемый средний доход, получаемый от того или иного объекта налогообложения (налоги на имущество, в том числе с владельцев автотранспортных средств, земельный налог); личные прямые налоги, которые уплачиваются с действительно полученного дохода и отражают фактическую платежеспособность (подоходный налог, налог на прибыль, налог на наследство и дарение и т.п.).

Косвенные налоги взимаются через цену товара и вытекают из хозяйственных актов и оборотов, финансовых операций (акциз, НДС, таможенная пошлина, налог с оборота). Они распространяются на широкий круг торговых, производственных и иных организаций и даже физических лиц. Во многих странах мира применяется налог с продаж, который взимается с любой покупки. Основная цель косвенных налогов – увеличение доходов государственного и местного бюджета. Так, в российском бюджете основную доходную статью составляют не прямые налоги, а косвенные, в частности таможенные сборы и пошлины. Таможенные сборы – это форма косвенного налога, которым облагаются определённые группы людей и организации, в основном фирмы, осуществляющие экспортно-импортные операции.

Акциз – налог, взимаемый с покупателя при приобретении некоторых видов товаров и устанавливаемый обычно в процентах к цене этого товара. Например, акцизом в России облагаются табачные и винно-водочные изделия.

В России действует около 40 различных налогов. Их использование регулируется специальными законами, в частности Налоговым кодексом. Некоторые налоги являются целевыми и связаны с конкретным направлением государственных расходов – это налог на воспроизводство минерально-сырьевой базы и дорожный налог в Дорожный фонд. Первый необходим для финансирования деятельности геологов и буровиков, ведущих разведочные подготовительные работы к промышленному использованию новых месторождений полезных ископаемых, а второй – для финансирования ремонта и строительства федеральных дорог.

По своему экономическому содержанию близка к налогам пошлина – плата, взимаемая государством с юридических и физических лиц за оказание им определённого вида услуг. Государство установило пошлины за следующие виды услуг:

• оформление свидетельств о браке и рождении детей;

• выполнение процедуры расторжения брака;

• подтверждение права на получение наследства;

• принятие жалобы к рассмотрению в суде;

• выдачу разрешения на ввоз товаров зарубежного производства в страну (а иногда и за разрешение на вывоз товаров отечественного производства за рубеж).

На рисунке 1 представлена схема налоговой системы России. В России действуют следующие налоги: федеральные, региональные и местные. Наиболее крупные и значимые источники налоговых доходов (налог на доходы физических лиц (НДФЛ), налог на прибыль, акцизы и др.) распределяются между бюджетами различных уровней: федеральными, региональными, местными (городов и сельских поселений).

Рис. 1. Налоговая система в России.

Примеры федеральных налогов:

• налог на доходы физических лиц;

• налог на операции с ценными бумагами;

• платежи за пользование природными ресурсами;

• платежи за право пользования объектами животного мира и водными биологическими ресурсами, за загрязнение окружающей среды, за пользование водными объектами;

• налог на прибыль организаций;

• налоги, служащие источником образования дорожных фондов (налог на использование автомобильных дорог);

• налог с владельцев транспортных средств;

• налог с имущества, переходящего в порядке наследования и дарения;

• сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний;

• налог на покупку иностранных денежных знаков и платёжных документов, выраженных в иностранной валюте;

• налог на игорный бизнес;

• сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции;

• налог на добычу полезных ископаемых;

• налог на добавленную стоимость (НДС);

Примеры региональных налогов:

• налог на имущество предприятий;

• сбор на нужды образовательных учреждений, взимаемый с юридических лиц;

• единый налог на вменённый доход для определённых видов деятельности.

Примеры местных налогов:

• налог на имущество физических лиц;

• регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

• налог на строительство объектов производственного назначения в курортной зоне;

• сбор за право торговли;

• целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий, нужды образования и другие цели;

• налог на рекламу;

• налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

• сбор с владельцев собак;

• лицензионный сбор за право торговли винно-водочными изделиями;

• лицензионный сбор за право проведения местных аукционов и лотерей;

• сбор за выдачу ордера на квартиру;

• сбор за парковку автотранспорта;

• сбор за право использования местной символики;

• сбор за участие в бегах на ипподромах;

• сбор за выигрыш на бегах;

• сбор с лиц, участвующих в игре на тотализаторе на ипподроме;

• сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами;

• сбор за право проведения кино- и телесъёмок;

• сбор за уборку территорий населённых пунктов;

• сбор за открытие игорного бизнеса.

Механизм налогообложения. В основе механизма налогообложения лежат ставки налогов, из которых рассчитываются денежные суммы, подлежащие уплате домохозяйствами или организациями в доход государства.

Ставка налога – это величина платы, которую налогоплательщик должен внести в доход государства в расчёте на единицу налогообложения. Ставка налога определяется как абсолютная сумма платежа либо как доля от стоимости того, к чему привязан данный налог (например, доходы или стоимость имущества). При этом всегда спорным является вопрос о количественной величине этой ставки (должна она быть единой или меняться по какой-то схеме).

В мировой практике существуют три разные системы налоговых ставок: прогрессивная, пропорциональная, регрессивная.

В прогрессивной системе ставка налога возрастает по мере роста величины облагаемого дохода или стоимости имущества. Применение такой системы означает, что богатые граждане платят в виде налогов бо́льшую долю своих доходов, чем менее состоятельные.

Пропорциональная система характеризуется равной для каждого плательщика ставкой налогообложения. С ростом налоговой базы сумма налога возрастает пропорционально. Такое налогообложение применяется в России.

В регрессивной системе предусмотрено снижение ставки обложения по мере роста абсолютной величины облагаемого дохода и имущества.

Размер налоговых изъятий постоянно является предметом дискуссии. Очевидно, чем большую долю личных доходов физических лиц и фирм правительство концентрирует в своих руках, тем больше возможностей имеется для решения социальных и иных задач общества. Однако чем слабее налоговый гнёт на экономику, тем динамичнее происходит её рост и развитие. В результате рациональная система налогов формируется как компромисс между интересами различных групп общества с учётом региональных интересов, твёрдых и однозначных правил построения налоговых систем. При этом очень много зависит от правительства и конкретных людей, которые в нём работают, их знаний и опыта, их честности и стремления к справедливости.

Налоговые льготы выражаются в частичном или полном освобождении определённых физических и юридических лиц от уплаты налогов. Такие льготы устанавливаются, например, для инвалидов, пенсионеров, образовательных учреждений, предприятий и предпринимателей малого бизнеса и др. Налоговые льготы связаны с приоритетами правительства (развитие инновационных технологий, модернизация производства и др.). Налоговые льготы улучшают экономическую ситуацию в регионе и стране.

Налоговые льготы имеются практически в каждой развитой стране. Например, в России их десятки, а в США – более 100, в Великобритании – около 80, во Франции – более 70, в Швеции – около 90 и т.д.

Налоговые льготы могут иметь форму налоговых кредитов – вычетов из величины начальных налогов. Например, во многих странах от налогообложения освобождается часть доли прироста затрат на развитие научно-исследовательских и опытно-конструкторских работ. Льготы часто устанавливаются в сфере амортизационных отчислений, тем самым стимулируется покупка нового оборудования или замена старого.

Часто используется метод отсрочки уплаты налога и полное освобождение от налогов. Такой льготой пользуются в основном малые и вновь образованные предприятия. Например, во Франции акционерные компании полностью освобождаются от налогов на прибыль в течение первых двух лет существования, а в третий год налогом облагается только 25% прибыли. Вся прибыль облагается налогом с шестого года деятельности компании.

В развитых странах мира применяется дифференцированный подход в начислении налогов: чем выше доходы, тем больше выплачивается налогов. Каждая страна при этом имеет свой верхний предел налогообложения: самый высокий (45%) установлен в Швеции, 22% – в США и 5% – в государстве Монако. В России применяется так называемая «плоская шкала» в размере 13% на заработную плату, пенсии, доходы и прибыли. Такой подход лишает государство важнейшей функции перераспределительного механизма, который в развитых странах во многом сглаживает социальный разрыв между богатыми и бедными.

2017-12-14

1927

Введение

На протяжении тысячелетий налог был неотъемлемой частью доходов разных государств. Правительства многих стран давно пришли к выводу, что одним из самых простых и удобных способов смягчения неравенства в доходах является установление для самых богатых граждан более высоких ставок изъятия доходов в пользу государства. Такой механизм сокращения различий в доходах получил название прогрессивного налогообложения.

Прогрессивное налогообложение доходов — система изъятия доходов граждан в пользу государства, при которой доля изымаемых доходов прогрессивно возрастает по мере увеличения абсолютной величины дачных доходов гражданина.

Для решения проблемы суммарных доходов во всем мире давно применяется специальная процедура — ежегодное составление декларации о суммарных доходах. Заполнять этот документ должны все россияне, которые получали заработки в нескольких местах, и особенно если их суммарный заработок

превысил установленный государством порог. Этот документ представляется в налоговую службу, и недостающая сумма (то есть недоплата) вносится гражданином в казну государства дополнительно.

В данном реферате рассмотрены понятия, а также приведены примеры разных стран и государств.

Понятие о бюджете.

Бюджет – так называли портфель, в котором министр казначейства Англии носил деньги и свои отчеты. С течением времени это слово стало означать «отчет министра казначейства перед парламентом».

Современное понятие «бюджет» означает: смета доходов и расходов.

Бюджет - оценка соотношения будущих доходов и расходов в течение определенного периода времени. Бюджеты обычно используются в случаях, когда необходимые и желательные расходы должны быть тщательно оценены в сравнении

с предполагаемыми доходами. Бюджеты применяются для оценки состояния дел семей, деловых предприятий, государственных финансов. Теория и практика бюджета постоянно совершенствуются.

Например, в США с 1968 г. принята концепция унифицированного бюджета, который включает финансовые ресурсы федеральных и доверительных фондов. Федеральные фонды формируются главным образом за счет налогов и займов. При этом формирование федеральных фондов по закону не ограничено выполнением определенных задач. Доверительные фонды, например, фонд по безработице, формируются за счет определенной категории налогов и других поступлений; средства этих фондов расходуются на определенные цели или программы. Балансы доверительных фондов включают операции с министерством финансов и инвестиции в ценные бумаги США.

Основной источник поступлений в бюджеты промышленно развитых стран составляют налоги. Их доля в совокупных бюджетных поступлениях достигает 90%, а в валовом внутреннем продукте колеблется примерно от 30% в США до 50% в Дании. Для России эти показатели в 1 квартале 1996 г. Составили соответственно 85 и 12%. При этом в России основное налоговое бремя ложится на прибыль предпринимателей, поскольку доходы подавляющей части населения настолько малы, что не обеспечивают общечеловеческие стандарты жизни. В странах с развитой рыночной экономикой основная тяжесть налогов приходится на население. Если принять всю сумму налоговых поступлений за 100%, то индивидуальный подоходный налог составил в США 36,2%, в Японии - 24%, в Англии - 20,6%, в Германии - 29%; налог на корпорации составил соответственно 8,1: 22,9; 10,6: 5,0%. Взносы в фонд социального обеспечения составляют: в США для служащих- 11,1%, для предпринимателей - 16,6%: в Японии - соответственно 10,2 и 14,8%; в Англии -8,3 и 9,4% : в Германии -16,1 и 19,1%. Помимо прямых налогов широко применяется система косвенного налогообложения.

Бюджет потребительский – баланс денежных доходов и расходов семьи, характеризующий сложившийся уровень жизни различных групп населения. Он показывает все доходы по источникам поступлений и расходы по их назначению,

а также источники и размеры приобретения продовольственных и

непродовольственных товаров и услуг.

Изучение динамики потребительского бюджета по различным категориям населения позволяет судить об изменении жизненного уровня. Для обоснования социальной политики государства (установления размеров пенсий, пособий, стипендий и т.п.) рассчитывается нормативный и фактический средний, а также

минимальный потребительские бюджеты. Последний позволяет определить минимум заработной платы, который в данных экономических условиях необходим для нормального воспроизводства населения.

Так что же такое бюджет ?

Государственный бюджет - это план и расписание государственных доходов и расходов, то есть план ведения хозяйства за текущий год. Бюджет имеет силу закона. Он утверждается законодательным органом и состоит из 2 частей :

доходной и расходной.

Доходную часть бюджета мы уже рассмотрели(см. выше), теперь посмотрим что в себя заключает расходная часть:

1) содержание государственного аппарата управления;

2) развитие различных отраслей;

3) создание инфраструктуры;

4) содержание армии, внутренних войск, пограничных войск, служб

5) оплата труда врачей, учителей, работников, создающих нерыночные товары;

6) выплата процентов по государственному долгу;

7) развитие науки;

8) развитие национальной культуры;

9) трансфертные расходы;

Понятие о налогах.

Налог как способ изъятия и перераспределения дохода возникает вместе с государством. Однако теоретическое обоснование государственного налогообложения началось лишь с середины XVIII в. в связи с потребностями формирующегося буржуазного общества и развивающейся буржуазной государственности. Родоначальником науки о налогах считается английская

классическая школа политической экономии. Эта школа раскрыла понятие налога, определила место налоговой политики государства в хозяйственной жизни и сформулировала основные принципы налогообложения, которые позднее были дополнены и развиты. Согласно теоретическим выкладкам английской классической школы налог — это бремя, накладываемое государством в форме

закона, который предусматривает его размер и порядок уплаты.

Право государства взимать налоги и обязанность населения их платить вытекают из необходимости существования государства и его учреждений в интересах всего общества и отдельных лиц. При этом государство должно руководствоваться определенными принципами:

а) всеобщности (каждый должен

участвовать в поддержке государства соразмерно своей платежной способности, т.е. пропорционально доходу, которым он пользуется под покровительством государства);

б) определенности (налогоплательщику должны быть известны время, место, способ и размер платежа);

в) удобства взимания налога для плательщика (удобным способом, в удобное время, когда плательщик располагает максимумом средств);

г) дешевизны взимания (вводить налоги, сбор которых минимизирует издержки);

д) выбора объектов обложения, которые в наибольшей степени способствуют развитию хозяйства (или в наименьшей степени его стесняют);

е) справедливости обложения.

Важнейшие теоретические положения и принципы налогообложения получили законодательное, а зачастую и конституционное закрепление во многих странах Западной Европы. Устанавливая основы налогообложения, законодатель определял условия последующего налогового нормотворчества, ограничивая

таким образом возможные налоговые притязания государства.

В России принципы налогообложения закреплены Конституцией РФ и Законом РФ «Об основах налоговой системы в РФ »-Среди этих принципов следует выделить:

а) всеобщность (каждый обязан платить законно установленные налоги и сборы

— ст. 57 Конституции);

б) верховенство представительной власти в их установлении (ст. 57, 71, 76,105,106 Конституции, ст. 1 Закона):

в) прямое действие во времени законов, устанавливающих новые налоги или ухудшающих положение налогоплательщиков (ст. 57 Конституции);

г) однократность налогообложения (один и тот же объектнеможет облагаться налогами одного вида (уровня) два раза за один период налогообложения — ст. 6 Закона);

д) очередность взимания налогов из одного источника (в целях уменьшения налогового бремени — ст. 22 Закона);

е) временное ограничение налоговых притязаний (ст. 24 Закона);

ж) определенность налогообложения (согласно ст. 11 Закона в целях определения обязанностей налогоплательщика законодательные акты о конкретных налогах устанавливают и определяют субъект налога, объект и источник налога, единицу налогообложения, налоговую ставку, сроки уплаты налога, бюджет или внебюджетный фонд, в который налог зачисляется);

з) приоритет ратифицированных РФ международных

норм и правил налогообложения в случае расхождения их с национальным правом (ст. 23 Закона).

Налоги выполняют две функции: фискальную и социально-экономическую.

Исторически первой была фискальная функция налогов, отражающая интересы государственной казны. Она состоит в формировании денежных доходов государства, которое, устанавливая налоги, стремится прежде всего обеспечить себе необходимую материальную базу для осуществления своих

функций и возложенных задач, в период становления буржуазного государства (в основном с полицейскими функциями) эта направленность налогов признавалась единственной.

К концу XIX в. в эпоху больших социальных потрясений формируется новая концепция теории налогов, рассматривающая их как социальный регулятор, орудие социальных реформ, направленных на постепенное выравнивание уровня доходов населения. Во второй половине 30-х гг. XX в. появляется концепция использования налогов в качестве средства регулирования экономики, обеспечения стабильного экономического роста и сглаживания социального напряжения — налоги выполняют социально-экономическую (вторую) функцию. С середины XX в. регулирующая функция налогов получает всеобщее признание и широкое применение. Таким образом, экономическая функция налогов состоит в регулировании (поощрении или сдерживании) темпов развития общественного

производства воздействии на политику капитальных вложений, платежеспособный спрос населения.

Мировой опыт свидетельствует о том, что функции налогов постоянно развиваются вместе с развитием государства. Обеспечивая поступление денежных средств в бюджет, налоги являются одним из основных источников финансирования всех направлений деятельности государства и экономическим

инструментом реализации государственных приоритетов.

Налоговая система России только формируется с учетом зарубежного опыта, поскольку отечественного опыта налогообложения в условиях перехода от государственной экономики к рыночной нет. Концепция ее построения

базируется на формировании целостной системы, охватывающей обложение доходов, имущества и потребления и способствующей становлению рыночного хозяйства.

«Обкатку» система проходит в сложных условиях спада производства, ослабления центральной власти, быстрого расслоения населения, борьбы между предпринимательскими группировками и прочих, которые подвергают ее опасности превращения в систему пособий, возложения на налоги не

свойственных им функций, развала ее целостности. Опыт функционирования налоговой системы в 90-х гг. вскрыл существенные ее недостатки:

- многочисленность налогов, надуманность отдельных налогов (сбор за местную символику, три сбора с ипподромов, сбор за киносъемку и др.),

- нестабильность налогового законодательства, доминирование политики над экономикой, убийственную для экономического развития общую сумму налоговых отчислений в бюджетные и внебюджетные фонды.

Объединение налогов в систему предполагает возможность классификации по разным основаниям, что позволяет анализировать систему с разных позиций.

Законом РФ «Об основах налоговой системы в РФ» все налоги подразделяются на виды (исходя из государственного устройства РФ): федеральные, налоги субъектов РФ (их все чаще называют региональными), местные. Такое деление позволяет, например, определить долю налогов каждого вида в общей сумме налоговых поступлений и соотнести ее (через расходы) с объемом функций органов власти каждого уровня, а также степень централизации управления в стране.

В 1998 году государственная налоговая инспекция (ГНИ) была

преобразована в Министерство по налогам и сборам. Также имеется налоговая полиция, предназначенная для пересечения преступлений, в том числе с теневой экономикой (укрывательство доходов).

Кроме налогов и бюджета существуют внебюджетные фонды (места сосредоточения финансовых средств, предназначенных для строго определенных целей) :

1)фонд заработной платы (ФЗП);

2) пенсионный (28% + 1% ФЗП);

3)обязательного медицинского страхования (5,4% ФЗП);

4) занятости (2% ФЗП)

ФЗП – сумма всех начисленных затрат.

1. На добавленную стоимость (10-20%)

2. На прибыль – НДС (35%)

3. На прибыль перекупщика (45%)

4. На прибыль банка (43%)

5. На тотализаторы

7. Подоходный (на совокупный доход за год физического лица).

Взаимосвязь между бюджетом и налогами.

Для пополнения бюджета государство должно иметь постоянный источник доходов, то есть бюджета. По этой причине и создана налоговая инспекция.

Налог в основном создается за счет производственного сектора, то есть отчисления от производства является определенной частью бюджета.

А отчисления от сельского хозяйства является основной частью бюджета.

В любой экономике стремление к развитию государства есть ничто иное, как стремление к развитию производства и сельского хозяйства для того, чтобы все время увеличивать поступления в бюджет. Мы не можем расходную часть увеличить, пока не увеличим доходную часть. Поступления идут от производства, но основным источником является сельское хозяйство, так как

это самый надежный и своевременный источник. А доходы от других элементов (банки, предприятия, лотереи, и т. п.) – это не стабильные доходы, случайные доходы. При случаях упадка производства или сельского хозяйства, то идет моментальный спад налогов, спад экономического потенциала страны, падение бюджета, а бюджет строит основу всей экономики.

Из этого делаем вывод, что роль налогов очень велик, а также что между собой тесно связаны производство, налоги, бюджет.

ДОХОДЫ БЮДЖЕТА - денежные средства, поступающие в бюджет в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Доходы бюджета города формируются на основе прогноза социально-экономического развития города Москвы, с учетом действующего законодательства о налогах и сборах и бюджетного законодательства Российской Федерации, в соответствии с которым устанавливаются нормативы распределения доходов между бюджетами бюджетной системы, а также законодательства Российской Федерации, законов города Москвы, устанавливающих неналоговые доходы бюджета города Москвы.

Учет и контроль за осуществлением платежей в бюджет, а также пеней и штрафов по ним осуществляют Администраторы доходов бюджета.

ОТКУДА ПОСТУПАЮТ ДОХОДЫ?

Доходы бюджета состоят из налоговых, неналоговых доходов и безвозмездных поступлений.

Налоговые доходы бюджета города Москвы формируются из федеральных, региональных и местных налогов, а также доходов от применения специальных налоговых режимов.

Налог – обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципального образования.

Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

Федеральные налоги устанавливаются Налоговым кодексом Российской Федерации и обязательны к уплате на территории всей Российской Федерации. Распределение федеральных налогов между федеральным бюджетом, региональным и местными бюджетами осуществляется в соответствии с нормативами, установленными Налоговым и Бюджетным кодексами Российской Федерации.

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость, акцизы, налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина;

- налог на дополнительный доход от добычи углеводородного сырья.

Из федеральных налогов и сборов основными налоговыми доходами бюджета города Москвы являются: налог на доходы физических лиц, налог на прибыль организаций.

Региональные налоги и сборы установлены и обязательны к уплате на территории города Москвы.

К региональным налогам относятся:

- налог на имущество организаций;

- транспортный налог;

- налог на игорный бизнес.

Местные налоги и сборы установлены нормативными правовыми актами о налогах и сборах органов муниципальных образований (законы города федерального значения Москвы) в соответствии с Налоговым кодексом Российской Федерации.

К местным налогам и сборам относятся:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Специальные налоговые режимы устанавливаются Налоговым кодексом Российской Федерации и могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов.

К специальным налоговым режимам относятся:

- упрощенная система налогообложения;

- система налогообложения при выполнении соглашений о разделе продукции;

- единый сельскохозяйственный налог;

- патентная система налогообложения;

- налог на профессиональный доход.

Неналоговые доходы бюджета города Москвы формируются за счет:

- доходов от использования имущества, находящегося в государственной собственности города Москвы, за исключением имущества бюджетных и автономных учреждений города Москвы, а также имущества государственных унитарных предприятий города, в том числе казенных;

- доходов от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в государственной собственности города Москвы, за исключением движимого имущества бюджетных и автономных учреждений города, а также имущества государственных унитарных предприятий города, в том числе казенных;

- доходов от платных услуг, оказываемых казенными учреждениями города Москвы;

- части прибыли унитарных предприятий, созданных городом Москвой, остающейся после уплаты налогов и иных обязательных платежей в бюджет;

- платы за негативное воздействие на окружающую среду;

- доходов от продажи земельных участков, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти города Москвы, передачи в аренду таких земельных участков, продажи прав на заключение договоров аренды таких земельных участков;

- и других неналоговых поступлений.

Безвозмездные поступления – это межбюджетные трансферты (средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому)

К безвозмездным поступлениям в бюджет относятся:

- субсидии - бюджетные средства, предоставляемые бюджету города Москвы на условиях долевого финансирования целевых расходов;

- субвенции - бюджетные средства, предоставляемые бюджету города на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов;

- дотации - бюджетные средства, предоставляемые на безвозмездной и безвозвратной основе для покрытия текущих расходов бюджету Москвы;

- иные межбюджетные трансферты;

- безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Расим Назаров - руководитель налоговой практики

Управляющий партнер. Руководитель налоговой практики.

С учётом роста налоговой нагрузки на бизнес и совершенствованию работы фискальных органов в налоговом администрировании, нельзя недооценить важность бюджета по налогам.

Составление бюджета по налогам — это, если так можно сказать, вишенка всего процесса бюджетирования. Для составления бюджета по налогам должен быть отлажен весь процесс бюджетирования, четко определена финансовая структура компании с определением центров финансовой ответственности.Бюджет формируется исходя из целей компании, а цели компании - это все-таки желаемое видение реальности, и для его реализации необходимо поработать, при этом внешняя среда или форс-мажоры могут внести свои коррективы.Формирование бюджета может позволить превентивно реагировать на возможные проблемы с налогообложением в будущем.

Поскольку для составления бюджета по налогам необходимо понимать особенности исчисления налогов и страховых взносов, составление данного бюджета необходимо вверить наиболее компетентному и квалифицированному сотруднику в этой области, в нашем случае это главный бухгалтер, но в некоторых компаниях есть позиции налоговых менеджеров и, возможно, это именно ему стоить поручить данную задачу. Каким центром финансовой ответственности будет являться данный сотрудник или подразделение вопрос дискуссионный. Некоторые компании посчитают это центром затрат, некоторые центром учета, а, может быть, в отношении разных налогов - и то и другое. Все зависит от того, как компания понимает возможности влияния на сумму налогов.

В нашем случае мы определили данный ЦФО как центр учета, но при этом у нас установлены целевые показатели по налоговой нагрузке и налоговым рискам для контроля исполнения налоговой функции. Это обусловлено тем, что на исчисление каких-то налогов главный бухгалтер повлиять не может, например, на зарплатные налоги, поскольку размер заработной платы определяется топ-менеджментом компании. Но, например, в случае с налогом на прибыль главный бухгалтер может в какой-т остепени влиять на сумму налога, используя легальные способы налоговой оптимизации в виде накопленных убытков, амортизационной премии, создания резервов и т.д.

Теперь давайте подробней рассмотризначимые налоги.

Поскольку НДС к уплате в бюджет определяется как сумма исчисленного НДС уменьшенная на сумму налоговых вычетов и увеличенная на сумму восстановленного НДС (п.1 ст. 173 НК РФ), для расчета бюджета по НДС необходимо понимать структуру облагаемой НДС выручки и затрат, поскольку выручка формирует исчисленный НДС, а затраты формируют вычеты по НДС. Соответственно, мы планируем выручку и затраты с признаком облагаемых и освобождаемых от налогообложения НДС операций, где это возможно. Да по факту возникают расхождения, потому что по не существенным затратам мы не можем спланировать у какого поставщика мы будем покупать и соответственно какую систему налогообложения он будет применять.

Компании, осуществляющие как облагаемые НДС, так и освобождаемые от налогообложения операции должны прогнозировать структуру таких доходов, потому что в зависимости от структуры облагаемых и необлагаемых доходов ст. 170 НК РФ предусмотрены правила учета «входящего» НДС: он может быть принят к вычету полностью или частично, учтен в стоимости актива (п. 4 ст. 170 НК РФ) или восстановлен (в отношении активов и операций, указанных в п. 3 ст. 170 НК РФ). Наличие таких особенностей обуславливает необходимость ведения прогнозного регистра облагаемые НДС, так и освобождаемые от налогообложения операции.

Кроме того, для исчисления НДС сотруднику, отвечающему за подготовку бюджета по налогам,необходимо знать суммы входящих и исходящих денежных потоков, связанные с расчетами с контрагентами по операционной деятельности. Это связанно с тем, что при получении оплаты, частично оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав компания должна исчислить НДС (абз. 2 п. 1 ст. 154 НК РФ, п. 1 ст. 166 НК РФ), а при отгрузке принять к вычету (п. 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ). В то же время компания вправе принять к вычету НДС по суммамоплаты, частичной оплаты перечисленным в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав при наличие предусмотренных НК РФ документов (п. 12 ст.171 НК РФ, п. 9 ст. 172 НК РФ).

Особенно важно прогнозировать НДС по денежному потоку для компаний, выступающих генеральными подрядчиками по длинным контрактам, мы стараемся договорится о перечислении предоплаты в начале месяца или квартала для того, чтобы успеть также перечислить нашим поставщикам. В случае если работы не сдаются нами в рамках квартала это позволяет нам не замораживать деньги на исчислении НДС с предоплаты.

В общих случаях НДС рассчитывается в одном квартале, а уплачивается равными долями не позднее 25-го числа каждого из трех месяцев следующего квартала (п.1 ст. 174 НК РФ). Соответственно влияние бюджета по налогам в части НДС, будет следующим в БДР суммы доходов и затрат, будут указаны без НДС, за исключением случаев, указанных выше, а в БДДС будут указываться суммы НДС к уплате по мере наступления сроков, предусмотренных НК РФ.

Налог на прибыль

Особенности налога на прибыль заключаются в том, что он определяется, исходя из данных налогового учета, а бюджетирование осуществляется на основании данных управленческого учета. Налог на прибыль исчисленный, исходя из данных управленческого учета с высокой вероятностью будет отличаться от суммы фактического налога на прибыль. И это обусловлено различными целями и соответственно методологией этих видов учета.

В нашей практике для подготовки бюджета по налогу на прибыль мы используем формы налоговых регистров, предусмотренные учетной политикой для целей налогообложения. Необходимость такого подхода связана с тем, что в прогнозном периоде мы планировали капитальные вложения, а согласно абз.2 п. 9 ст. 258 НК РФ налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов (не более 30 процентов - в отношении основных средств, относящихся к третьей - седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 процентов (не более 30 процентов - в отношении основных средств, относящихся к третьей - седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со статьей 257 НК.

Поскольку данная возможность не предусмотрена другими системами учета мы сделали отдельный налоговый регистр для данных расходов.Различия между налоговым, бухгалтерским и управленческим учетом будут в признании доходов и расходов, в моменте признания доходов и расходов, поэтому мы решили все-таки по существенным сумма делать прогнозные налоговые регистры.

Это вышеуказанное касается отражение сумм в БДР, с точки зрения БДДС существуют следующие особенности.Компания должна уплачивать суммы налога на прибыль и суммы авансовых платежей по налогу, при этом пунктом 2 ст. 286 НК РФ предусмотрена возможность для выбора порядка перечисления авансовых платежей:

- уплата ежемесячных авансовых платежей исходя из фактической прибыли;

- уплата ежемесячных авансовых платежей в течение отчетного периода;

Согласно абз. 8 п. 2 ст. 286 НК РФ налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода. Указанный в настоящем абзаце порядок применяется также и в случае перехода с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату ежемесячных авансовых платежей в течение отчетного периода.

При уплате ежемесячных авансовых платежей в течение отчетного периода расчет более сложный и производится следующим образом:

- за 1 квартал сумма ежемесячного авансового платежа равна ежемесячным авансовым платежам за 4 квартал предыдущего года;

- за 2 квартал сумма ежемесячного авансового платежа равны 1/3 суммы авансовых платежей за 1 квартал

- за 3 квартал сумма ежемесячного авансового платежа равна 1/3 * (сумма авансового платежа за 6 месяцев за минусом суммы авансового платежа за 1 квартал)

- за 4 квартал сумма ежемесячного авансового платежа равна 1/3 * (суммы авансового платежа за 9 месяцев за минусом суммы авансового платежа за 6 месяцев).

У каждого из вариантов есть свои преимущества и недостатки, например, уплата авансовых платежей из фактической прибыли позволяет четко прогнозировать связь между прибылью отчетного периода и налогом, а при уплате авансовых платежей в течение отчетного периода может быть сумма авансового платежа меньше, чем, если бы налог уплачивался исходя из фактической прибыли.

Напомним, что суммы налога согласно п. 1 ст. 287 НК РФ уплачиваются следующим образом:

- годовой налог не позднее 28 марта следующего года;

- ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

- ежемесячные авансовые платежи исходя из фактической прибыли не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

Расчет авансовых платежей по налогу на прибыль еще раз подтверждает необходимость составления бюджета по налогам наиболее компетентными сотрудниками в области финансов и налогообложения. А заблаговременное составление бюджет по налогам на следующий год позволит проанализировать возможность перехода на ту или иной способ расчета авансовых платежей, исходя из прогнозируемых финансовых показателей.

Налог на имущество и земельный налог

Налог на имущество рассчитывается исходя из балансовой стоимости имущества в отношении движимого имущества и кадастровой стоимости имущества в отношении недвижимого имущества (ст. 375 НК РФ). Для расчета прогнозного налога на имущество по существующим основным средствам достаточно экстраполировать данные по балансовой и кадастровой стоимости на прогнозный период, правильно применив норму амортизации и налоговую ставку. В отношении недвижимого имущества необходимо понимать будет ли у государственных органов возможность для пересмотра кадастровой стоимости в прогнозном периоде.При этом в прогнозном периоде может быть приобретено имущество, и для расчета налога по данному имуществу необходим инвестиционный бюджет в разрезе по видам приобретаемого имущества.

В отношение земельного налога будет действовать та же логика, что и в отношении налога на имущество, поскольку налог исчисляется, исходя из кадастровой стоимости (ст. 390 НК РФ).

НДФЛ и страховые взносы

По НДФЛ и страховым взносам бюджет будет рассчитываться на основании данных о предстоящей заработной плате. У нас в компании есть сотрудники, у которых заработная плата рассчитывается, исходя из оклада и есть сотрудники со сдельной заработной платой. Если в отношении «окладчиков» все достаточно просто: необходимо понимать размер оклада и ротацию. То расчет налогов по «сдельщикам» напрямую зависит от реализации плана продаж и производственного плана. Здесь уже исходная информация по заработной плате поступает от центра дохода и центра затрат.

Учитывая, что страховые взносы исчисляются с учетом предельной величины базы, мы разделяем сотрудников по группам доходов, для того, чтобы более точно посчитать сумму страховых взносов.

При исчислении НДФЛ компания выступает налоговым агентом,и обязательства по исчислению налога возникают на дату фактического перечисления работнику, данные суммы налога в нашей компании мы отражаем отдельно рядом со строкой заработная плата в БДДР и БДДС.

По результатам всех этих расчетов информация по отдельным налогамгенерируется в общий бюджет по налогам, который в свою очередь отражается в БДР, БДДС.

Если компания формирует отчет по балансовому листу, то тем необходимо формировать регистры по расчету постоянных и временных разниц. В нашей компании мы этого не делаем.

В случае если обязательство по уплате налога необходимо исполнить позже его начисления, то информация по начислению налога (БДР) попадет на текущий прогнозный период, а информация по уплате (БДДС) перейдет уже на период исполнения обязательства.Как указанно в примерах выше момент начисления и обязанности по уплате налога не совпадает, за исключением НДФЛ.

Не мало важным аспектом подготовки бюджета по налогам является прогнозирование наступления возможных налоговых рисков. Из опыта могу сказать, что как правила, квалифицированные главные бухгалтеры знают о своих налоговых рисках. Если в прогнозном периоде ожидается проведение выездной налоговой проверки, то в бюджетных формах, принятых в компании, необходимо учесть возможные суммы доначислений налогов, штрафов и пеней или, если компания будет обжаловать решения налоговых органов, то учесть это в следующих прогнозных периодах.

При план-факт анализе исполнения бюджета налогов может служить лакмусовой бумажкой, поскольку не выполнение плановых показателей по операционной и инвестиционной деятельность повлияет на сумму налогов к уплате. Но в то же время необходимо четко ставить задачу безопасной оптимизации перед ответственными за исполнения бюджета по налогам сотрудниками. В нашей компании по немного вырабатывается привычка более осознанного подхода к возможностям, который предлагает НК РФ.

Читайте также: