Как составить план уплаты налогов и страховых взносов

Опубликовано: 18.05.2024

Контур.Бухгалтерия — облачная бухгалтерия для бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Все работодатели платят страховые взносы на пенсионное, медицинское и социальное страхование. Часть взносов (пенсионные, медицинские и на случай болезни и материнства) платится разными платежками в налоговую. И только социальные взносы в соцстрах от несчастных случаев и профзаболеваний по-прежнему перечисляются в ФСС. В статье расскажем, как начислять взносы, какие формировать проводки и как учитывать их в налоговом учете.

Начисление страховых взносов: проводки, особенности

Страховые взносы в бухгалтерском учете начисляют работодатели в том месяце, к которому относятся взносы. Страховые взносы с отпускных начисляются вместе с ними. Согласно ТК РФ, отпускные должны быть выданы работнику не позднее трех дней до начала отдыха. Значит, страховые взносы на всю сумму отпускных должны быть начислены одновременно с отпускными, даже если отпуск начался в одном отчетном периоде (расчетном периоде), а закончился в другом.

Принцип расчета взносов одинаков для всех видов страхования. Страхователь ежемесячно определяет базу для расчета взносов по каждому работнику. Базой является общая сумма выплат работнику, с которых начисляются взносы. Она определяется нарастающим итогом с начала года. Далее исчисленную базу нужно умножить на тариф и вычесть из полученной суммы взносы, начисленные ранее за этот год.

Для учета страховых взносов в плане счетов есть 69 счет и субсчета к нему. К субсчетам первого порядка открывают субсчета второго порядка, чтобы отдельно выделить взносы на пенсионное и медицинское страхование, а также взносы на случай болезни и материнства и взносы от несчастных случаев на производстве. Начисленные взносы отражают по кредиту этих субсчетов в корреспонденции с дебетом счетов учета затрат:

![]()

Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «ОПС» — начислены пенсионные взносы;- Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «Расчеты по медицинским взносам» — начислены взносы на медстрахование;

- Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «Расчеты по взносам на случай временной нетрудоспособности и материнства» — начислены взносы на случай временной нетрудоспособности и материнства;

- Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «Расчеты с ФСС по взносам от несчастных случаев и профзаболеваний» — начислены страховые взносы в ФСС РФ от несчастных случаев на производстве.

Эти проводки сделайте в последний день месяца на все выплаты, начисленные в периоде. Если в компании были расходы на выплату больничных, оплату декретных отпусков и пр., уменьшите на них сумму страховых взносов на ВНиМ. Эту операцию отразите проводкой:

- Дебет 69 субсчет « Расчеты по взносам на случай временной нетрудоспособности и материнства» Кредит 70 — начислены расходв на государственной соцстрахование.

Отражение уплаты страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Уплаченные взносы отражаются по дебету субсчетов счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 51 «Расчетный счет»:

- Дебет 69 субсчет «ОПС» Кредит 51 «Расчетный счет» — уплачены взносы на страховую часть пенсии;

- Дебет 69 субсчет «Расчеты по медицинским взносам» Кредит 51 «Расчетный счет» — уплачены медицинские взносы;

- Дебет 69 субсчет «Расчеты по взносам на случай временной нетрудоспособности и материнства» Кредит 51 «Расчетный счет» — уплачены взносы на случай временной нетрудоспособности и материнства;

- Дебет 69 «Расчеты с ФСС по взносам от несчастных случаев и профзаболеваний» Кредит 51 «Расчетный счет» — уплачены страховые взносы в ФСС РФ от несчастных случаев на производстве.

Налоговый учет страховых взносов

Если вы работаете на ОСНО, то расходы в виде страховых взносов на обязательное пенсионное, социальное и медицинское страхование учитываются в составе прочих расходов. То же касается взносов, начисленных на выплаты, не принимаемые в состав расходов по налогу на прибыль организаций на ОСНО. Аналогично действуют организации и предприниматели на УСН «Доходы минус расходы» и ЕСХН.

От 50 % до 100 % страховых взносов принимаются к уменьшению суммы налога, уплачиваемого в связи с применением спецрежима в следующих случаях:

- УСН на ставке 6 %,

- Патент.

Если вы ИП без сотрудников, то уменьшить налог можете на всю сумму страховых взносов за себя. Организации и предприниматели с сотрудниками уменьшают налог только на половину. Стоимость патента страховые взносы с 2021 года тоже уменьшают, для этого в налоговую надо подать специальное уведомление.

Платежные поручения на перечисление страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

В поле 101 платежек по взносам в ПФР, ФСС и ФОМС проставляется код статуса плательщика. «01» — стандартный статус для юрлиц, которые уплачивают страховые взносы. ИП, нотариусы, адвокаты и фермеры должны указывать статусы «09», «10», «11», «12» соответственно. Однако с октября 2021 года они все будут указывать один код — «13». Для взносов на травматизм установлен код «08», его применяют все плательщики.

В полях, где должен быть указан банк получателя, с 2021 года нужно указывать реквизиты банка получателя, соответствующие местоположению организации или месту жительства ИП. Их перечень ФНС дала в письме от 08.10.2020 № КЧ-4-8/16504@ . Также в этом письме перечислены другие новые реквизиты: БИК банка получателя (поле 14), номер счета банка получателя (поле 15), номер казначейского счета (поле 17).

В поле 106 до 1 октября 2021 года указывается значение основания платежа — текущие платежи (ТП). Если доплачиваете взносы по уточненным расчетам, укажите основание «ЗД». Для платежа по акту налоговой проверки — «АП». Для уплаты по требованию ФНС — «ТР». Если вы перечисляете взносы на травматизм, в поле 106 проставьте «0».

Обратите внимание! С 1 октября вместо кодов «ТП», «АП», ПР», «АР» надо указывать код «ЗД». Теперь он будет применяться для погашения задолженности по истекшим периодам, в том числе добровольного.

В 107 поле указывается налоговый период, за который перечислены взносы. Для текущих платежей или добровольного погашения задолженности используйте формат XX.NN.ГГГГ, где:

- ХХ — вид периода: МС — месяц, КВ — квартал, ПЛ — полугодие, ГД — год;

- NN — номер периода: 01, 02, 03 и т.д. Для годовых платежей — «00»;

- ГГГГ — год периода.

Чтобы перечислить взносы за апрель 2021, укажите код МС.04.2021.

Во всех остальных случаях указывайте в поле 107 дату уплаты согласно документу-основанию платежа. Например, по требованию налоговой укажите 25.04.2021. Для взносов на травматизм в поле снова укажите «0».

Особое внимание нужно обратить на заполнение поля «КБК». Из-за ошибки в этом реквизите платеж может вернуться обратно на расчетный счет отправителя, либо страховые взносы могут быть зачислены неправильно или оказаться на невыясненных платежах. В этих случаях сроки уплаты взносов, скорее всего, могут быть нарушены. Проверьте, верно ли вы выбрали актуальный КБК по страховым взносам в 2020 и 2021 году.

Штрафы и пени по страховым взносам

Согласно ст. 122 НК РФ, если ежемесячные платежи по страховым взносам были перечислены позже установленных сроков, частично или полностью не уплачены, контролирующие ведомства могут начислить организации штраф в размере 20% от неуплаченной суммы страховых взносов, а при умышленном уклонении от уплаты — в размере 40% от суммы. Штраф за неуплату взносов на «травматизм» в ФСС аналогичный.

В случае, когда страхователь верно отразил суммы в РСВ и вовремя его сдал, но опоздал с уплатой взносов, с него будут взысканы только пени за просрочку. Пени для организаций начисляются из расчета 1/300 ставки рефинансирования ЦБ за каждый день просрочки в пределах 30 дней и в размере 1/150 ставки с 31 дня. Пени для ИП — из расчета 1/300 ставки за весь период.

Неустойка по страховым взносам законодательно не предусмотрена, а вот штрафы весьма значительны. Вашу компанию могут оштрафовать за то, что вы не успели в срок зарегистрироваться во внебюджетных фондах или предоставили отчетность по страховым взносам с опозданием, или не по установленной форме. Это не исчерпывающий перечень для штрафа компании, который может выписать внебюджетный фонд.

Для начисления пеней используется счет 99 «Прибыли и убытки» в корреспонденции со счетом соответствующего вида взносов:

- Дебет 99 Кредит 69 субсчет «ОПС» — начислены пени (штраф) по страховым взносам на обязательное пенсионное страхование;

- Дебет 99 Кредит 69 субсчет «Расчеты по медицинским взносам» — начислены пени (штраф) по страховым взносам на обязательное медицинской страхование;

- Дебет 99 Кредит 69 субсчет «Расчеты по взносам на случай временной нетрудоспособности и материнства» — начислены пени (штраф) по страховым взносам на ВНиМ;

- Дебет 99 Кредит 69 субсчет «Расчеты с ФСС по взносам от несчастных случаев и профзаболеваний» — начислены пени (штраф) по страховым взносам на травматизм.

Уплаченные взносы отражаются по дебету субсчетов счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 51 «Расчетный счет». Для уплаты пеней и штрафов используйте те же проводки, что и для перечисления взносов.

Уплата страховых взносов в 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Страховые взносы в налоговую и ФСС по-прежнему уплачиваются не позднее 15-го числа месяца, следующего за месяцем начисления. Если день уплаты приходится на выходной или праздничный день, то срок переносится на ближайший следующий за ним рабочий день.

При начислении страховых взносов учитывайте ряд изменений:

- С 1 января 2021 года Федеральный МРОТ вырастет с 12 130 рублей до 12 792 рублей. Так как страховые взносы начисляются с фонда оплаты труда, их минимальный размер увеличится;

- Увеличен максимальный размер зарплаты, с которой начисляются и уплачиваются взносы. С 1 января 2021 года максимальный размер дохода, облагаемый взносами и начисленный с начала года, составит: для ПФР — 1 465 тыс. рублей, для ФСС (нетрудоспособность и материнство) — 966 тыс. рублей. Взносы в ФОМС по-прежнему не ограничиваются. Для сравнения в 2020 году предельная база по взносам в ПФР составляла 1 292 тыс. рублей, по взносам на ВНиМ — 912 тыс. рублей.

- Изменился перечень кодов тарифов страховых взносов. Подробнее об этом в статье о кодах тарифа плательщика страховых взносов.

- Отменены пониженные страховые взносы для организаций и ИП на УСН, осуществляющих виды деятельности, перечисленные в пп. 5 п. 1 ст. 427 НК РФ, организаций и ИП на ЕНВД в сфере фармацевтики и для ИП на патенте.

- У ИП на патенте появилась возможность уменьшать стоимость патента на страховые взносы за себя и своих сотрудников.

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Расим Назаров - руководитель налоговой практики

Управляющий партнер. Руководитель налоговой практики.

С учётом роста налоговой нагрузки на бизнес и совершенствованию работы фискальных органов в налоговом администрировании, нельзя недооценить важность бюджета по налогам.

Составление бюджета по налогам — это, если так можно сказать, вишенка всего процесса бюджетирования. Для составления бюджета по налогам должен быть отлажен весь процесс бюджетирования, четко определена финансовая структура компании с определением центров финансовой ответственности.Бюджет формируется исходя из целей компании, а цели компании - это все-таки желаемое видение реальности, и для его реализации необходимо поработать, при этом внешняя среда или форс-мажоры могут внести свои коррективы.Формирование бюджета может позволить превентивно реагировать на возможные проблемы с налогообложением в будущем.

Поскольку для составления бюджета по налогам необходимо понимать особенности исчисления налогов и страховых взносов, составление данного бюджета необходимо вверить наиболее компетентному и квалифицированному сотруднику в этой области, в нашем случае это главный бухгалтер, но в некоторых компаниях есть позиции налоговых менеджеров и, возможно, это именно ему стоить поручить данную задачу. Каким центром финансовой ответственности будет являться данный сотрудник или подразделение вопрос дискуссионный. Некоторые компании посчитают это центром затрат, некоторые центром учета, а, может быть, в отношении разных налогов - и то и другое. Все зависит от того, как компания понимает возможности влияния на сумму налогов.

В нашем случае мы определили данный ЦФО как центр учета, но при этом у нас установлены целевые показатели по налоговой нагрузке и налоговым рискам для контроля исполнения налоговой функции. Это обусловлено тем, что на исчисление каких-то налогов главный бухгалтер повлиять не может, например, на зарплатные налоги, поскольку размер заработной платы определяется топ-менеджментом компании. Но, например, в случае с налогом на прибыль главный бухгалтер может в какой-т остепени влиять на сумму налога, используя легальные способы налоговой оптимизации в виде накопленных убытков, амортизационной премии, создания резервов и т.д.

Теперь давайте подробней рассмотризначимые налоги.

Поскольку НДС к уплате в бюджет определяется как сумма исчисленного НДС уменьшенная на сумму налоговых вычетов и увеличенная на сумму восстановленного НДС (п.1 ст. 173 НК РФ), для расчета бюджета по НДС необходимо понимать структуру облагаемой НДС выручки и затрат, поскольку выручка формирует исчисленный НДС, а затраты формируют вычеты по НДС. Соответственно, мы планируем выручку и затраты с признаком облагаемых и освобождаемых от налогообложения НДС операций, где это возможно. Да по факту возникают расхождения, потому что по не существенным затратам мы не можем спланировать у какого поставщика мы будем покупать и соответственно какую систему налогообложения он будет применять.

Компании, осуществляющие как облагаемые НДС, так и освобождаемые от налогообложения операции должны прогнозировать структуру таких доходов, потому что в зависимости от структуры облагаемых и необлагаемых доходов ст. 170 НК РФ предусмотрены правила учета «входящего» НДС: он может быть принят к вычету полностью или частично, учтен в стоимости актива (п. 4 ст. 170 НК РФ) или восстановлен (в отношении активов и операций, указанных в п. 3 ст. 170 НК РФ). Наличие таких особенностей обуславливает необходимость ведения прогнозного регистра облагаемые НДС, так и освобождаемые от налогообложения операции.

Кроме того, для исчисления НДС сотруднику, отвечающему за подготовку бюджета по налогам,необходимо знать суммы входящих и исходящих денежных потоков, связанные с расчетами с контрагентами по операционной деятельности. Это связанно с тем, что при получении оплаты, частично оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав компания должна исчислить НДС (абз. 2 п. 1 ст. 154 НК РФ, п. 1 ст. 166 НК РФ), а при отгрузке принять к вычету (п. 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ). В то же время компания вправе принять к вычету НДС по суммамоплаты, частичной оплаты перечисленным в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав при наличие предусмотренных НК РФ документов (п. 12 ст.171 НК РФ, п. 9 ст. 172 НК РФ).

Особенно важно прогнозировать НДС по денежному потоку для компаний, выступающих генеральными подрядчиками по длинным контрактам, мы стараемся договорится о перечислении предоплаты в начале месяца или квартала для того, чтобы успеть также перечислить нашим поставщикам. В случае если работы не сдаются нами в рамках квартала это позволяет нам не замораживать деньги на исчислении НДС с предоплаты.

В общих случаях НДС рассчитывается в одном квартале, а уплачивается равными долями не позднее 25-го числа каждого из трех месяцев следующего квартала (п.1 ст. 174 НК РФ). Соответственно влияние бюджета по налогам в части НДС, будет следующим в БДР суммы доходов и затрат, будут указаны без НДС, за исключением случаев, указанных выше, а в БДДС будут указываться суммы НДС к уплате по мере наступления сроков, предусмотренных НК РФ.

Налог на прибыль

Особенности налога на прибыль заключаются в том, что он определяется, исходя из данных налогового учета, а бюджетирование осуществляется на основании данных управленческого учета. Налог на прибыль исчисленный, исходя из данных управленческого учета с высокой вероятностью будет отличаться от суммы фактического налога на прибыль. И это обусловлено различными целями и соответственно методологией этих видов учета.

В нашей практике для подготовки бюджета по налогу на прибыль мы используем формы налоговых регистров, предусмотренные учетной политикой для целей налогообложения. Необходимость такого подхода связана с тем, что в прогнозном периоде мы планировали капитальные вложения, а согласно абз.2 п. 9 ст. 258 НК РФ налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов (не более 30 процентов - в отношении основных средств, относящихся к третьей - седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 процентов (не более 30 процентов - в отношении основных средств, относящихся к третьей - седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со статьей 257 НК.

Поскольку данная возможность не предусмотрена другими системами учета мы сделали отдельный налоговый регистр для данных расходов.Различия между налоговым, бухгалтерским и управленческим учетом будут в признании доходов и расходов, в моменте признания доходов и расходов, поэтому мы решили все-таки по существенным сумма делать прогнозные налоговые регистры.

Это вышеуказанное касается отражение сумм в БДР, с точки зрения БДДС существуют следующие особенности.Компания должна уплачивать суммы налога на прибыль и суммы авансовых платежей по налогу, при этом пунктом 2 ст. 286 НК РФ предусмотрена возможность для выбора порядка перечисления авансовых платежей:

- уплата ежемесячных авансовых платежей исходя из фактической прибыли;

- уплата ежемесячных авансовых платежей в течение отчетного периода;

Согласно абз. 8 п. 2 ст. 286 НК РФ налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода. Указанный в настоящем абзаце порядок применяется также и в случае перехода с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату ежемесячных авансовых платежей в течение отчетного периода.

При уплате ежемесячных авансовых платежей в течение отчетного периода расчет более сложный и производится следующим образом:

- за 1 квартал сумма ежемесячного авансового платежа равна ежемесячным авансовым платежам за 4 квартал предыдущего года;

- за 2 квартал сумма ежемесячного авансового платежа равны 1/3 суммы авансовых платежей за 1 квартал

- за 3 квартал сумма ежемесячного авансового платежа равна 1/3 * (сумма авансового платежа за 6 месяцев за минусом суммы авансового платежа за 1 квартал)

- за 4 квартал сумма ежемесячного авансового платежа равна 1/3 * (суммы авансового платежа за 9 месяцев за минусом суммы авансового платежа за 6 месяцев).

У каждого из вариантов есть свои преимущества и недостатки, например, уплата авансовых платежей из фактической прибыли позволяет четко прогнозировать связь между прибылью отчетного периода и налогом, а при уплате авансовых платежей в течение отчетного периода может быть сумма авансового платежа меньше, чем, если бы налог уплачивался исходя из фактической прибыли.

Напомним, что суммы налога согласно п. 1 ст. 287 НК РФ уплачиваются следующим образом:

- годовой налог не позднее 28 марта следующего года;

- ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

- ежемесячные авансовые платежи исходя из фактической прибыли не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

Расчет авансовых платежей по налогу на прибыль еще раз подтверждает необходимость составления бюджета по налогам наиболее компетентными сотрудниками в области финансов и налогообложения. А заблаговременное составление бюджет по налогам на следующий год позволит проанализировать возможность перехода на ту или иной способ расчета авансовых платежей, исходя из прогнозируемых финансовых показателей.

Налог на имущество и земельный налог

Налог на имущество рассчитывается исходя из балансовой стоимости имущества в отношении движимого имущества и кадастровой стоимости имущества в отношении недвижимого имущества (ст. 375 НК РФ). Для расчета прогнозного налога на имущество по существующим основным средствам достаточно экстраполировать данные по балансовой и кадастровой стоимости на прогнозный период, правильно применив норму амортизации и налоговую ставку. В отношении недвижимого имущества необходимо понимать будет ли у государственных органов возможность для пересмотра кадастровой стоимости в прогнозном периоде.При этом в прогнозном периоде может быть приобретено имущество, и для расчета налога по данному имуществу необходим инвестиционный бюджет в разрезе по видам приобретаемого имущества.

В отношение земельного налога будет действовать та же логика, что и в отношении налога на имущество, поскольку налог исчисляется, исходя из кадастровой стоимости (ст. 390 НК РФ).

НДФЛ и страховые взносы

По НДФЛ и страховым взносам бюджет будет рассчитываться на основании данных о предстоящей заработной плате. У нас в компании есть сотрудники, у которых заработная плата рассчитывается, исходя из оклада и есть сотрудники со сдельной заработной платой. Если в отношении «окладчиков» все достаточно просто: необходимо понимать размер оклада и ротацию. То расчет налогов по «сдельщикам» напрямую зависит от реализации плана продаж и производственного плана. Здесь уже исходная информация по заработной плате поступает от центра дохода и центра затрат.

Учитывая, что страховые взносы исчисляются с учетом предельной величины базы, мы разделяем сотрудников по группам доходов, для того, чтобы более точно посчитать сумму страховых взносов.

При исчислении НДФЛ компания выступает налоговым агентом,и обязательства по исчислению налога возникают на дату фактического перечисления работнику, данные суммы налога в нашей компании мы отражаем отдельно рядом со строкой заработная плата в БДДР и БДДС.

По результатам всех этих расчетов информация по отдельным налогамгенерируется в общий бюджет по налогам, который в свою очередь отражается в БДР, БДДС.

Если компания формирует отчет по балансовому листу, то тем необходимо формировать регистры по расчету постоянных и временных разниц. В нашей компании мы этого не делаем.

В случае если обязательство по уплате налога необходимо исполнить позже его начисления, то информация по начислению налога (БДР) попадет на текущий прогнозный период, а информация по уплате (БДДС) перейдет уже на период исполнения обязательства.Как указанно в примерах выше момент начисления и обязанности по уплате налога не совпадает, за исключением НДФЛ.

Не мало важным аспектом подготовки бюджета по налогам является прогнозирование наступления возможных налоговых рисков. Из опыта могу сказать, что как правила, квалифицированные главные бухгалтеры знают о своих налоговых рисках. Если в прогнозном периоде ожидается проведение выездной налоговой проверки, то в бюджетных формах, принятых в компании, необходимо учесть возможные суммы доначислений налогов, штрафов и пеней или, если компания будет обжаловать решения налоговых органов, то учесть это в следующих прогнозных периодах.

При план-факт анализе исполнения бюджета налогов может служить лакмусовой бумажкой, поскольку не выполнение плановых показателей по операционной и инвестиционной деятельность повлияет на сумму налогов к уплате. Но в то же время необходимо четко ставить задачу безопасной оптимизации перед ответственными за исполнения бюджета по налогам сотрудниками. В нашей компании по немного вырабатывается привычка более осознанного подхода к возможностям, который предлагает НК РФ.

«Клерк» Рубрика Управление финансами

Зачем нужно составлять бюджет налогов в организации? Можно назвать минимум три веских причины: для дальнейшего расчета финансовых показателей компании и определения влияния на них налогового бремени, для формирования платежного календаря и для оптимизации налогов. Планирование налогового бюджета обычно происходит минимум за месяц до начала следующего года. Процесс формирования налогового бюджета включает следующие этапы.

Зачем нужно составлять бюджет налогов в организации? Можно назвать минимум три веских причины для этого:

- для дальнейшего расчета финансовых показателей компании и определения влияния на них налогового бремени;

- для формирования платежного календаря;

- для оптимизации налогов.

Решение же о формировании отдельного налогового бюджета, либо о включении расчетных налоговых показателей в промежуточные операционные бюджеты расходов, либо об отражении их только в заключительных трех бюджетах принимается с учетом специфики деятельности и размера компании. Чаще всего один общий бюджет налогов формируют крупные компании.

Планирование налогового бюджета

- для годового планирования — до 1 декабря года, предшествующего планируемому году;

- для квартального планирования — до 1-го числа третьего месяца предшествующего квартала;

- для месячного планирования — до 20-го числа предшествующего месяца.

Процесс формирования налогового бюджета включает следующие этапы.

1-й этап. Анализ налогооблагаемых объектов

2-й этап. Подготовка связанных бюджетов

- бюджету продаж;

- бюджету закупок материалов;

- смете расходования материалов;

- бюджету закупок работ и услуг;

- бюджету расходов на оплату труда;

- бюджету социальных выплат и льгот;

- бюджету инвестиций и др.

3-й этап. Расчеты по видам налогов

- планирование начисления налогов;

- налоговых платежей;

- налоговой задолженности.

- планируемые показатели для расчета налогооблагаемой базы (площадь, количество сотрудников, расходы на персонал, добавленная стоимость, налогооблагаемая прибыль и т. д.);

- налоговое законодательство (порядок уплаты налогов и сборов; ставки по налогам, сроки начисления и уплаты налогов, льготы по налогам);

- прочие данные (соглашения о реструктуризации, графики погашения реструктуризированной задолженности, графики реструктуризации, графики погашения пеней и штрафов и т. п.)

2. Налоговые платежи. После того, как определены начисления по налогам, проведите расчет налоговых выплат, чтобы составить графики расчетов с бюджетом и сформировать бюджет движения денежных средств. Налоговые платежи рассчитываются по формуле:

Нвыпл. = Нначисл. - Ауплач. + Нреструкт. + Абуд.период.

где Нвыпл. — выплаты по налогам; Нначисл. — налоги начисленные; Ауплач. — авансы по налогам, ранее уплаченные; Ареструкт. — выплаты в соответствии с графиками погашения реструктуризированной задолженности, пеней и штрафов; Абудпериод. — авансы по налогам в счет будущих периодов.

Для расчета периодичности уплаты налогов и взносов составляется календарь налоговых платежей на год, квартал, месяц. В месячном или квартальном расчете определяется срок уплаты налога, установленного законом. Суммы налоговых платежей, взносов и сборов распределяются по срокам их уплаты, в соответствии с порядком, установленным законодательством. По результатам планирования календаря налоговых платежей может сложиться такая ситуация, что в пик уплаты налогов и взносов сумма поступлений денежных средств будет наименьшая. В этом случае финансовый отдел (департамент) будет принимать решение о необходимости накопления средств или их заимствования и очередности платежей, в соответствии с установленными сроками уплаты.

3. Налоговая задолженность. На заключительном этапе, необходимо определить задолженность перед бюджетом для составления прогнозного баланса, которая рассчитывается по формуле:

Зкон. = Знач. + Нначисл. - Зрестр. - Нвыпл.

где Зкон. — остаток задолженности по налогам на конец периода; Знач — остаток задолженности по налогам на начало периода; Зрестр — реструктуризированная задолженность

4-й этап. Контроль и анализ исполнения бюджета налогов

При наличии отклонений от бюджета налогов, целесообразно выявлять ихпричины: рост или снижение доходов и расходов по сравнению с прогнозами, незапланированное приобретение нового имущества, изменение налогового законодательства и др., т.е. проводится анализ исполнения налогового бюджета. Бухгалтерия или отдел налогового учета (центр ответственности) готовят отчет в табличной форме «план — факт — отклонения» по видам налогов и сборов в сопоставлении с прошлым периодом.

В соответствии с этим алгоритмом производится бюджетирование каждого конкретного налога. Бюджеты по отдельным налогам могут объединяться в единый налоговый бюджет организации.

Разработка налогового бюджета осуществляется в соответствии с данными тех бюджетов организации, которые содержат показатели, необходимые для расчета налогооблагаемой базы по соответствующему налогу, и нормативных актов в области налогообложения, регулирующих порядок исчисления и уплаты налогов. В связи с этим большинство проблем налогового бюджетирования связано со сложностью предусмотренного законодательством порядка исчисления налогов.

Так, например, составление бюджета по налогу на прибыль и единому социальному налогу является крайне трудоемким, из-за чего предприятия предпочитают составлять приблизительный прогноз налоговых платежей исходя, например, из сложившихся за предыдущие периоды зависимостей суммы уплаченных налогов от показателей деятельности организации. Однако это является недостатком всей налоговой системы, и совершенствование в этом вопросе возможно лишь при изменении законодательства в направлении упрощения порядка исчисления и уплаты налогов.

Кроме того, дополнительные трудности в разработке налоговых бюджетов создает нестабильность, характерная для налогового законодательства РФ. Организации не имеют возможности достоверно планировать свои налоговые платежи на перспективу, в связи с вероятными изменениями в порядке исчисления налогов.

Характерная для бюджета налогов зависимость его показателей от параметров операционных бюджетов создает трудности в обеспечении исполнения налогового бюджета, а также проблемы, связанные с неоднозначностью оценки достигнутых результатов. Необходимо проявлять гибкость в выработке системы контроля исполнения бюджета налогов, так как нередко превышение фактических показателей над плановыми свидетельствует об улучшении ситуации в организации, в отличие от аналогичной ситуации с перерасходом средств других бюджетов. Необходима интеграция налогового бюджетирования в общую систему налогового планирования организации, что позволит ей сосредоточиться на достижении своих финансовых целей, оптимизируя налоговые платежи.

эксперт Контур.Школы, профессор, государственный советник налоговой службы III ранга

Разберем главные принципы

Страховые взносы — это особые обязательные платежи. При их исчислении, учете и дальнейшем использовании заложены страховые принципы. Лица, с доходов за которых исчислены взносы, становятся застрахованными. И могут получать медицинскую помощь, рассчитывать на оплату листка нетрудоспособности, пенсию и другие выплаты или услуги.

Порядок исчисления и уплаты страховых взносов регулирует не только НК РФ, но и специальные законы.

Плательщики страховых взносов

Налоговый кодекс делит всех плательщиков страховых взносов на две категории:

- Физические лица, которые платят взносы за себя.

- Лица, которые платят взносы за других физических лиц. Это случаи, когда нанимают работников, заключают с ними договоры гражданско-правового характер (договоры ГПХ и т.п.).

Категория 1. Физические лица, которые платят взносы за себя

- ИП;

- лица, занятые частной практикой (адвокаты, нотариусы и др.);

- самозанятые граждане, в том числе ИП, уплачивающие налог на профессиональный доход (НПД).

Если страховые взносы за себя платят ИП и лицо, занимающееся частной практикой

ИП, которые не применяют НПД, и лица, занятые частной практикой, уплачивают страховые взносы в одном и том же порядке — по утвержденным тарифам:

- тариф содержит фиксированную часть, размер которой не зависит от размера дохода;

- тариф взносов на ОПС содержит переменную часть.

Тарифы страховых взносов на 2020 год определены в ст. 430 НК РФ:

- Обязательное пенсионное страхование — 32 448 руб. в год. Эта сумма уплачивается, если годовой доход не более 300 000 руб. Если годовой доход превысил эту сумму, с суммы превышения надо заплатить еще 1%. Максимальный предел — 259 584 руб. в год, больше платить не придется. Для того чтобы достичь этой суммы, надо получить облагаемый НДФЛ доход в размере 23 млн руб.

- Обязательное медицинское страхование — 8 426 руб. в год. Платеж фиксирован и никак не связан с размером полученного дохода.

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (на ВН и М) — обязанности платить нет.

Чтобы получать выплаты на ВН и М, можно написать в ФСС заявление и добровольно уплатить 4 221,24 руб. до 31 декабря 2020 года. Полная уплата этой суммы позволит

в 2021 году получать выплаты из ФСС при наступлении страхового случая, например болезни.

Если страховые взносы платит самозанятый гражданин

Самозанятые граждане — это новая категория предпринимателей, применяющих НПД. Налог на профессиональный доход введен Федеральным законом от 27.11.2018 № 422-ФЗ с 2019 года и действует в 23 регионах РФ:

- по этой системе уплачивается только один налог по ставке 4% при получении дохода от физлиц или 6% при получении дохода от юрлиц;

- закон дает право лицам, перешедшим на НПД, не регистрироваться в качестве ИП.

Самозанятые граждан на НПД уплачивать страховые взносы не обязаны. Это касается и лиц, имеющих статус ИП. Однако они могут вступать в отношения со страховыми фондами в добровольном порядке.

Подробнее о том, как самозанятые лица вправе вносить добровольные взносы в ПФ, ФСС, взносы в ФОМС, читайте в шпаргалке — скачайте в конце статьи.

В конце статьи есть шпаргалка

Категория 2. Лица, которые платят физическим лицам

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями (ч. 1 ст. 419 НК РФ).

ИП, являющиеся плательщиками за себя, могут выступать и в качестве плательщиков за других физиц, если нанимают на работу и делают выплаты или по договорам ГПХ.

Выплаты и вознаграждения, включаемые в облагаемую базу по страховым взносам

Не нужно платить страховые взносы с выплат:

- ИП и лицам, занятым частной практикой (ч. 1 ст. 420 НК РФ), так как они уплачивают взносы за себя самостоятельно.

- самозанятым гражданам, уплачивающим НПД. Они вообще освобождены от обязательной уплаты страховых взносов (ч. 1 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ).

При выплатах самозанятым гражданам, применяющим спецрежим НПД, следует помнить, что не облагаются только выплаты, по которым сформирован чек в соответствии со ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ.

Также не попадают под НПД и, соответственно, облагаются страховыми взносами:

- доходы, полученные в рамках трудовых отношений (п. 1 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ);

- выплаты по договорам ГПХ, если заказчиком выступает действующий работодатель или лицо, которое было работодателем самозанятого менее двух лет назад (п. 1 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ).

Для того чтобы удостовериться, что физическое лицо, которому производится выплата, имеет статус плательщика НПД, можно:

- Попросить это лицо сформировать в мобильном приложении «Мой налог» либо в веб-кабинете «Мой налог» справку о постановке на учет в качестве налогоплательщика НПД.

- Самостоятельно получить информацию на сайте ФНС в сервисе «Проверить статус налогоплательщика налога на профессиональный доход (самозанятого)».

У некоторых работодателей возникает желание сэкономить на страховых взносах и перевести своих работников в статус самозанятых, создав для этого новое юридическое лицо. Такие схемы затрагивают не только интересы бюджетов фондов, но и самих работников. Работодатели, применившую такую схему, несут риски. Их могут привлечь к ответственности не только за нарушение налогового, но и трудового законодательства.

Выплаты, облагаемые страховыми взносами

Выплаты по трудовым договорам

Главный принцип: если с работником есть трудовые отношения — с выплат ему надо платить страховые взносы. Выплаты, которые перечислены в ч. 1 ст. 422 НК РФ, в налоговую базу не включают: компенсационные выплаты, отдельные виды материальной помощи и др.

Подробнее о том, как облагать страховыми взносами выплаты по трудовым договорам, читайте в статье «Выплаты по трудовым договорам. Облагать страховыми взносами?».

Вознаграждения по договорам ГПХ

Договоры ГПХ не регулируются трудовым законодательством. Лицо, выполняющее работы, услуги по таким договорам, не придерживается трудового распорядка, не подчиняется приказам руководителя организации. Неважно, как и где выполняются такие работы, услуги. Это договор на конкретные результаты труда.

Когда договор ГПХ с работником — это риск

Некоторые работодатели оформляют работников по договорам ГПХ, чтобы сэкономить на взносах в ФСС, а также выплате отпускных. При этом работники продолжают выполнять свои обязанности и придерживаться графика работы организации.

Применяя такую схему, работодатель несет риски:

- проверки трудовой инспекции;

- административного штрафа по ч. 4 ст. 5.27 КоАП РФ в размере от 10 000 до 20 000 руб. на должностных лиц и от 50 000 до 100 000 руб. на организации.

- переквалификации в трудовые договоры с момента допуска физического лица к работе.

Как платить страховые взносы по договорам ГПХ

Выделяют две категории договоров ГПХ:

- Договоры, предметом которых является выполнение работ, оказание услуг, — выплаты по ним облагаются страховыми взносами. Например, если компания нанимает бригаду для ремонта офиса.

- Договоры по продаже имущества и передаче имущества в пользование — выплаты по ним страховыми взносами не облагаются. Например, если компания арендует помещение, принадлежащее физическому лицу.

Таким образом, выплата облагается только в случае, если она получена за работу (деятельность). Когда же вознаграждение получено от продажи или передачи в пользование (аренду) имущества, то оно не облагается страховыми взносами.

К договорам ГПХ, выплаты по которым облагаются страховыми взносами, относятся:

- договор подряда (ст. 702 ГК РФ);

- договор возмездного оказания услуг (ст. 779 ГК РФ);

- договор поручения (ст. 971 ГК РФ);

- договор комиссии (ст. 990 ГК РФ);

- агентский договор (ст. 1005 ГК РФ).

Не облагаются выплаты по следующим договорам:

- договор купли-продажи (ст. 454 ГК РФ);

- договор аренды (ст. 606 ГК РФ);

- договор найма жилого помещения (ст. 606 ГК РФ);

- договор займа (ст. 807 ГК РФ).

Договор аренды транспортного средства с экипажем (ст. 632 ГК РФ) делится на две части:

- часть выплаты, относящаяся к услугам по управлению транспортным средством, облагается взносами;

- оплата аренды транспортного средства не облагается страховыми взносами.

Выплаты по любому из «облагаемых» договоров, помимо самого вознаграждения за выполненные работы (услуги), могут содержать и компенсацию физическому лицу понесенных им при выполнении договора материальных затрат (на сырье, материалы, топливо, проезд и т.п.). Такие затраты согласно п. 2 ч. 1 ст. 422 НК РФ не облагаются страховыми взносами.

Условиями исключения материальных затрат из облагаемой страховыми взносами базы являются:

- наличие записи о них в договоре ГПХ,

- экономическая обоснованность,

- наличие документального подтверждения.

На эти условия указывает Минфин России в Письме от 21.08.2017 № 03-15-06/53442.

Скачайте шпаргалку к статье, где вы также узнаете, как платить страховые взносы с выплат по договорам, связанным с продажей и использованием прав на интеллектуальную собственность.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Путеводитель по страховым взносам: кто и за что платит 861.7 КБ

«Клерк» Рубрика Страховые взносы

Сроки уплаты страховых взносов

Страховые взносы платятся по итогам каждого месяца не позднее 15-го числа следующего месяца. Взносы на обязательное пенсионное, медицинское страхование, на случай временной нетрудоспособности и в связи с материнством (ВНиМ) нужно перечислять в налоговые органы, а «травматические» взносы — в ФСС РФ. Если срок платежа выпадает на выходной или нерабочий праздничный день, он переносится на ближайший следующий за ним рабочий день.

Помимо этого, срок уплаты страховых взносов, кроме взносов на травматизм, переносится, если его последний день выпадает на день, признаваемый нерабочим в соответствии с актом Президента РФ (п. 7 ст. 6.1 НК РФ).

Для включенных на 01.03.2020 в реестр субъектов МСП организаций, занятых в наиболее пострадавших от распространения коронавируса сферах деятельности, был продлен срок уплаты взносов с выплат физлицам (Постановление Правительства РФ от 02.04.2020 № 409):

- за март — май 2020 года — в общем случае на 6 месяцев. А если такой субъект МСП работает в отрасли из Перечня, приведенного в п. 4 Постановления Правительства РФ от 07.11.2020 № 1791, то для него срок уплаты взносов с выплат за март 2020 года продлен на 9 месяцев (п. 1 Постановления Правительства РФ от 07.11.2020 № 1791);

- за июнь — июль 2020 г. — на 4 месяца.

Сроки продлены и для организаций, включенных в реестр социально ориентированных НКО, получающих поддержку в связи с распространением коронавируса.

Суммы страховых взносов, срок уплаты которых продлен, надо перечислять ежемесячно в размере 1/12 не позднее последнего числа месяца. Начинать нужно с месяца, следующего за месяцем, в котором наступает срок уплаты с учетом продления.

Сроки уплаты страховых взносов в 2020 году (без учета переносов):

- за декабрь 2019 года — 15.01.2020

- за январь — 17.02.2020

- за февраль — 16.03.2020

- за март — 15.04.2020

- за апрель — 15.05.2020

- за май — 15.06.2020

- за июнь — 15.07.2020

- за июль — 17.08.2020

- за август — 15.09.2020

- за сентябрь — 15.10.2020

- за октябрь — 16.11.2020

- за ноябрь — 15.12.2020

- за декабрь — 15.01.2021

Как заполнить платежное поручение на уплату страховых взносов

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».

ИП указывают одно из следующих значений в данном поле:

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства.

Данные положения предусмотрены Приказом Минфина РФ от 12.11.2013 № 107н.

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106–109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа.

В поле 106 при перечислении текущего платежа ставится ТП, в поле 107 — месяц, за который платятся взносы (например, МС.11.2020).

КБК по страховым взносам

Таблица «Коды бюджетной классификации для уплаты взносов в 2020 году»

Платеж

КБК для платежей по взносам (по основным тарифам) с 2020 года

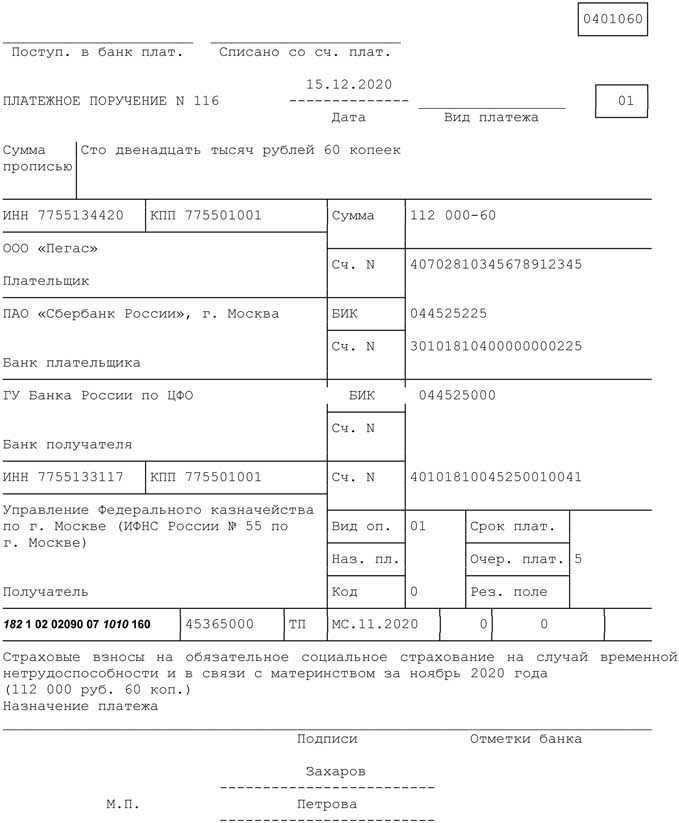

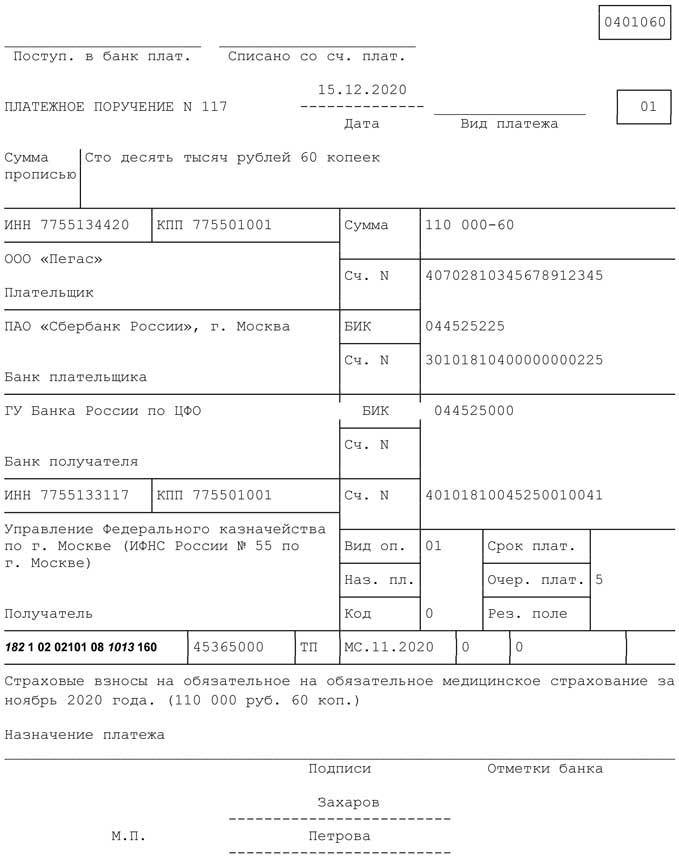

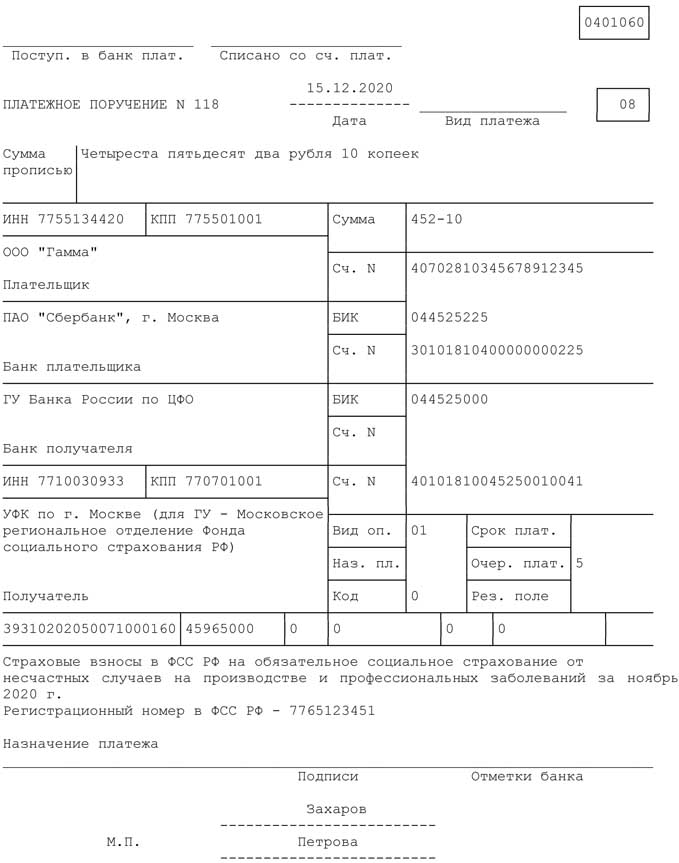

Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на обязательное медицинское страхование за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев ноябрь 2020 года

Ответственность за неуплату страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату (неполную уплату) налогов, сборов и страховых взносов. Санкции применяются, если такое деяние вызвано занижением налоговой базы (базы по взносам), иного неправильного исчисления налога (сбора, взноса) или других неправомерных действий (бездействия).

Данная норма применяется с учетом п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57. В этом пункте прописано, что неуплата в бюджет суммы налога, указанной в декларации, не подпадает под ст. 122 НК РФ. В этом случае с налогоплательщика взыскиваются только пени.

Минфин РФ отметил, что разъяснение Пленума ВАС РФ применяется и в случае нарушения сроков уплаты страховых взносов. Таким образом, штрафы по страховым взносам невозможны, если база по ним рассчитана верно (письмо Минфина РФ от 24.05.2017 № 03-02-07/1/31912).

ВС РФ вынес определение, что оштрафовать за неуплату взносов могут только по итогам года.

Как налоговики рассчитают сумму штрафа за опоздание с уплатой взносов? Для расчета штрафа неуплаченную сумму взносов определяют на 30-е число месяца, следующего за отчетным или расчетным периодом, а не на 15-е число, когда взносы нужно было перечислить. Так, если на 30-е число взносы уплачены в полном объеме, то за опоздание с расчетом штраф составит 1 тыс. рублей. Такие разъяснения даны ФНС РФ в письме от 09.11.2017 № ГД-4-11/22730@.

При этом несвоевременная уплата страховых взносов влечет за собой риск начисления пени (ст. 75 НК РФ, ст. 26.11 Закона № 125-ФЗ).

Читайте также:

- Балансовый метод расчета налога на прибыль в 2020 году

- Tmos etf платит ли налог на дивиденды

- Налоговая ставка на земли промышленности энергетики транспорта связи радиовещания

- Установите правильную последовательность результатов экспансионистской бюджетно налоговой политики

- Эффективность выездных налоговых проверок