Как работать с неплательщиками налогов

Опубликовано: 13.05.2024

Руководитель налоговой практики юридической фирмы Howard Russia, к. ю. н.

специально для ГАРАНТ.РУ

По общему правилу каждая организация должна самостоятельно исполнить свою обязанность по уплате налогов. Однако из этого правила есть исключения и если налогоплательщик своевременно не уплатит налоги, то за него это придется сделать другим лицам. Рассмотрим ситуации, при которых налоговые органы могут перевести долги организации на третье лицо.

Взыскание налога с зависимого лица налогоплательщика

Отдельные фирмы, стремясь избежать взыскания налогов, переводят бизнес на другие организации. Подобные манипуляции хорошо известны сотрудникам налоговых органов, которые предъявляют судебные претензии этим компаниям, руководствуясь положениями п. 2 ст. 45 Налогового кодекса.

Налоговый орган вправе взыскать недоимку налогоплательщика с зависимого лица в следующих случаях:

- на банковские счета зависимого лица поступает выручка за реализуемые товары (работы, услуги);

- зависимому лицу переданы денежные средства и иное имущество налогоплательщика.

В законе прямо названы в качестве зависимых лиц только основное и дочернее общества, однако суд вправе признать и иных лиц зависимыми между собой (подп. 2 п. 2 ст. 45 НК РФ).

Проиллюстрируем сказанное на следующем примере из арбитражной практики.

Организация в целях неисполнения налоговых обязательств фактически перевела свою финансово-хозяйственную деятельность зависимому лицу. Последнее было учреждено взаимозависимым по отношению к налогоплательщику лицом. Работники налогоплательщика массово перешли на работу в зависимое лицо, которое продолжило продажу одежды на тех же торговых площадях, которые ранее занимал налогоплательщик.

На складе зависимого лица находится товар, выручка, от которого поступает на счета зависимого лица до момента несения соответствующих расходов по его приобретению. Зависимое лицо имело взаимоотношения с теми же организациями, которые ранее являлись контрагентами налогоплательщика.

В итоге суд взыскал задолженность налогоплательщика по уплате обязательных платежей с зависимого лица (Постановление Арбитражного суда Московского округа от 19 июля 2019 г. № Ф05-958/2018 по делу № А41-98154/2017).

Субсидиарная ответственность контролирующего должника лица при банкротстве

Иногда компания может задолжать крупные суммы не только бюджету, но и другим кредиторам. При недостаточности активов для погашения долгов организация рискует пополнить ряды банкротов. Тогда по долгам несостоятельного предприятия будут отвечать контролирующие должника лица, если их действия и (или) бездействия сделали невозможным полное погашение требований кредиторов. Это предусмотрено п. 1 ст. 61.11 Федерального закона от 26 октября 2002 г. № 127-ФЗ "О несостоятельности (банкротстве)".

Под контролирующим должника лицом понимается физическое или юридическое лицо, имеющее право давать обязательные для исполнения должником указания или возможность иным образом определять действия должника, в том числе по совершению сделок и определению их условий.

Контролирующими лицами должника могут быть признаны, в частности, следующие субъекты:

- генеральный директор;

- финансовый директор;

- главный бухгалтер;

- управляющая организация;

- учредитель.

В качестве примера приведем судебный прецедент о привлечении учредителя должника и его руководителя к ответственности за налоговые долги организации.

По итогам выездной налоговой проверки инспекторы установили необоснованное занижение компанией доходов от реализации услуг общественного питания в налоговой и бухгалтерской отчетности. Банкротство должника было вызвано не самим фактом доначисления налогов по результатам проверки, а действиями контролирующих должника лиц по сокрытию реальной выручки и занижению налогооблагаемого дохода. Конкретные указания директору должника давал учредитель. При этом директор не утрачивал возможности влиять на действия возглавляемой организации.

В условиях отсутствия ликвидного имущества банкротство должника вызвано неправомерными действиями контролирующих лиц по сокрытию реальной выручки и занижению налогооблагаемого дохода. Поэтому погасить долги банкрота перед бюджетом должны его учредитель и генеральный директор (Постановление Арбитражного суда Московского округа от 24 марта 2020 г. № Ф05-3769/2020 по делу № А40-135899/2018).

Имущественная ответственность руководителя по уголовному делу

За уклонение от уплаты налогов установлена уголовная ответственность должностных лиц организации. Уголовное дело по статье 199 Уголовного кодекса может быть возбуждено при неуплате налогов в сумме свыше 15 млн руб.

В том случае, если сама организация не рассчитается по налоговой задолженности, налоговые органы предъявят претензии к ее руководству.

Так, суд установил, что генеральный директор организации совершал противоправные действия, направленные на уклонение от уплаты налогов, в результате чего причинен ущерб бюджету. Данный ущерб государству в виде неуплаченных налогов причинен физическим лицом, возглавляющим юридическое лицо и являющимся его законным представителем.

Суд пришел к выводу о том, что ущерб государственной казне в виде неуплаченных налогов причинен по вине руководителя организации, который является лицом, ответственным за возмещение причиненного государству ущерба (апелляционное определение Московского городского суда от 16 июня 2020 г. по делу № 33-21214/2020).

Между тем привлечение физического лица к ответственности за неуплату налогов организацией возможно лишь при исчерпании либо отсутствии правовых способов взыскания налогов за счет самой организации или лиц, привлекаемых к ответственности по ее долгам.

В частности, руководитель организации может быть ответчиком по иску налоговой инспекции в следующих случаях:

- после внесения в ЕГРЮЛ сведений о прекращении организации;

- организация-налогоплательщик фактически является недействующей, в связи с чем невозможно взыскание с нее или с указанных лиц налоговой недоимки и пени.

Как показывает практика, суды руководствуются приведенной правовой позицией.

По приговору суда была установлена вина генерального директора в уклонении от уплаты организацией налогов. Основанием для привлечения руководителя к гражданско-правовой ответственности послужили следующие обстоятельства.

Все принятые судебным приставом-исполнителем меры по отысканию имущества организации оказались безрезультатными в связи с тем, что у должника отсутствует имущество, на которое может быть обращено взыскание. Вынесено постановление об окончании исполнительного производства и возвращении исполнительного документа взыскателю.

Организация-налогоплательщик фактически является недействующей, в связи с чем взыскание с нее недоимки в порядке налогового и гражданского законодательства невозможно.

Поскольку отсутствовала возможность иным образом компенсировать потери бюджета, суд возложил ответственность за неуплату организацией налогов на ее директора (апелляционное определение Свердловского областного суда от 3 июня 2020 по делу № 33-5610/2020).

Таким образом, ответственность учредителей, руководителей, работников налогоплательщика и иных лиц за неуплату организацией налогов не является общим правилом. Взыскание с указанных физических лиц налоговой недоимки и возложение на них ответственности по долгам юридического лица перед бюджетом допускаются лишь в случаях, специально предусмотренных законом (Постановление Конституционного Суда РФ от 8 декабря 2017 г. № 39-П).

ФНС выпустила письмо от 10.03.2021 № БВ-4-7/3060@, в котором разъяснила инспекциям, как применять ст. 54.1 НК РФ в борьбе с уклонением от уплаты налогов. Мы подготовили разбор этих рекомендаций и расскажем, что может вызвать вопросы со стороны налоговой, а что законно и не должно приводить к доначислениям.

Когда применяется ст. 54.1 НК РФ

Статья 54.1 НК РФ называется «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов». По мнению ФНС, её основная цель — противодействовать налоговым злоупотреблениям и получению необоснованной налоговой выгоды за счёт уклонения от уплаты налогов.

Такими злоупотреблениями могут быть незаконные уменьшения как налоговой базы, так и суммы самого налога. Но причина всегда в том, что налогоплательщик исказил сведения о фактах хозяйственной жизни или объектах налогообложения. Такое искажение может быть трёх видов:

- Скрыли реальные операции. Например, не отразили в составе основных средств фактически используемую недвижимость, в частности под предлогом «недостроя».

- Отразили ложные показатели по реальным операциям. Например, исказили данные о производимой продукции, чтобы сделать её неподакцизной, или параметры деятельности, чтобы снизить показатель потенциально возможного дохода. Дробление бизнеса тоже попадает в эту группу.

- Отразили фиктивные операции, которых не было на самом деле. Здесь речь в том числе об использовании фиктивных контрагентов, о которых мы поговорим ниже.

Посмотрите на свою компанию глазами налоговой и оцените вероятность выездной проверки

Для каждого вида злоупотреблений в письме есть правила, по которым налоговики должны доначислять налоги.

Так, фиктивные операции вообще не будут учитывать в целях налогообложения. Все расходы и вычеты по ним «снимут» в полном размере. В остальных случаях инспекторы должны выявить истинный экономический смысл операции и доначислить налоги так, как если бы налогоплательщик не допускал нарушений.

Как выявляют сделки с фиктивными контрагентами

Одно из основных условий, которое даёт налогоплательщику право учесть расходы и использовать вычеты — исполнение обязательств по сделке надлежащим лицом (п. 2 ст. 54.1 НК РФ). Это означает, что обязательства должна выполнять сторона договора или лицо, на которое эта обязанность возложена.

Цель этого положения — борьба с использованием документов, составленных от лица фиктивных контрагентов. Это компании, которые работают только «на бумаге», не ведут деятельности и не выполняют в сделке реальных функций, а нужны только для оформления от их имени соответствующих документов. В письме такие компании называют «техническими».

Чтобы квалифицировать сделку как фиктивную и доначислить по ней налоги, инспекторы доказывают, что контрагент относится к «техническим» компаниям, а налогоплательщик должен был знать об этом, но не проявил должной осмотрительности.

Доказывают, что контрагент — техническая компания

Налоговики должны сами доказать, что документы составлены не реальным, а техническим контрагентом. В письме отмечают, что для этого не хватит заключения эксперта-почерковеда о том, что документы подписаны неустановленными лицами, или протокола допроса тех, кто их подписал. Чтобы закрепить факт участия в сделке «технической» компании, нужно найти сразу несколько косвенных доказательств:

- нет признаков, которые подтверждали бы реальную экономическую деятельность контрагента: отсутствует персонал, сайт, информация о деятельности компании и т.п.;

- нет условий для исполнения обязательств: персонала, основных средств, активов, складских помещений, транспортных средств, обязательных разрешений и лицензий и т.п.;

- «техническое» лицо не могло осуществить операцию с учётом времени, места нахождения и объёма необходимых ресурсов;

- расходы по счёту не соответствуют виду деятельности, по которому совершены спорные операции;

- поведение участников сделки при заключении договора и принятии исполнения по нему отличалось от общепринятого;

- документооборот по сделке был нетипичным, а документы заполнены с недочетами или не полностью, в них есть ошибки, которые связаны с формальным подходом (в т. ч. их составлением до операции) и тем, что стороны не планируют как-то защищать свои права (обращаться в суд, подавать претензии и т.п.);

- в договорах есть условия, отличающиеся от обычных, например, длительные отсрочки платежа, санкции, размер которых намного меньше или больше ущерба от нарушения;

- цены по договору существенно ниже или выше рыночных;

- нет документов, которые должны быть исходя из характера исполнения, например, при договоре строительного подряда отсутствует акт о передаче подрядчику стройплощадки;

- нет оплаты;

- в расчётах использованы неликвидные активы: небанковские вексели, права требования к третьему лицу и пр.;

- не приняты меры по защите нарушенных права — отсутствуют претензии, заявления об отказе от договора, обращения в суд;

- обналичивание денег и их использование на нужды налогоплательщика, его учредителей, должностных или иначе связанных с ним лиц;

- деньги, перечисленные «техническому» контрагенту, возвращаются налогоплательщику или связанным с ним лицам;

- печати и документация контрагента на территории налогоплательщика.

По мнению ФНС, у налоговых органов есть все полномочия, чтобы выявить эти обстоятельства. Нужно лишь правильно их использовать и получать от всех участников договора пояснения. При этом налоговикам рекомендовано не ограничиваться формальным набором вопросов, а детально выяснять полномочия, функциональные и должностные обязанности каждого опрашиваемого. И во всех нюансах изучать обстоятельства сделки.

Помимо этого, инспекторам «на местах» рекомендовано проводить осмотры территорий и помещений, а также использовать своё право проводить инвентаризацию имущества и применять её результаты для анализа и воссоздания полного баланса предприятия (товарного баланса, складского учёта и т.п.).

Доказывают, что налогоплательщик не проявил осмотрительность

Если участие «технического» контрагента доказано, инспекторы должны подтвердить, что налогоплательщик не мог не знать о характере деятельности контрагента и хотел уклониться от налогов.

Основное доказательство в таком случае — прямой контакт налогоплательщика с исполнителем по сделке. Например, переговоры и деловая переписка с обсуждением условий сделки, обеспечения, гарантий. Если такого контакта не было, налоговики проверят, проявил ли налогоплательщик должную осмотрительность, когда выбирал контрагента и заключал договор.

ИФНС вправе проводить доначисления, если установлены следующие факты:

- налогоплательщик не знал о фактическом местонахождении контрагента, его производственных, складских и иных площадей;

- налогоплательщик не пытался получить информацию о контрагенте: у него нет копий документов, подтверждающих направление запросов;

- налогоплательщик не анализировал открытые данные о контрагенте;

- у налогоплательщика нет информации о том, как и почему был выбран контрагент, заключена сделка;

- нет реального взаимодействия с руководителем, должностными лицами, ответственными сотрудниками контрагента при обсуждении условий и подписании договора;

- отсутствуют документы, подтверждающие полномочия участников сделки со стороны контрагента;

- у налогоплательщика нет информации о том, как он узнал о существовании контрагента (реклама в СМИ, сайт, рекомендации).

Доначисляют налоги

Когда налоговики доказали, что в сделке участвовал фиктивный контрагент, а налогоплательщик не мог не знать об этом, они вправе доначислить налоги.

Как правило, саму сделку налоговая не оспаривает — товар получен, работы выполнены, услуги оказаны, но все это делала не «техническая» компания, а кто-то другой. В таком случае все расходы и вычеты по фиктивному контрагенту снимают и заменяют на таковые по реальному исполнителю. Но только при условии, что налогоплательщик сам предоставит информацию о фактическом контрагенте и все документы. Иначе ни вычеты, ни расходы расчётным путем ИФНС определять не будет.

Единственное исключение — когда сам факт расходов налоговая тоже не оспаривает. В этом случае инспекция применит расчётный способ, но только в отношении налога на доходы (налог на прибыль, НДФЛ, УСН, ЕСХН). Вычеты по НДС и в этом случае будут сняты полностью.

Деловая цель и дробление бизнеса

Ещё одно условие, которое должно выполняться для учёта расходов и применения вычетов: целью операции не должна быть только налоговая выгода.

Проверять это предлагают с помощью «экспресс-теста». Его будут проводить по каждой отдельной операции в совокупности сделок, которые все вместе привели к достижению деловой цели. Тут налоговикам надо будет ответить на вопрос, совершил бы налогоплательщик эту операцию, если бы не было остальных сделок, и не была ли её основной целью налоговая выгода. При этом невыгодность сделки для налогоплательщика саму по себе нельзя приравнять к отсутствию деловой цели.

Если результат «экспресс-теста» отрицательный, то налоговой нужно будет дополнительно доказать, что конечная деловая цель могла быть достигнута без спорной операции.

Все эти положения применяются и к дроблению бизнеса, которое можно назвать частным случаем операций без деловой цели с элементами «технических» компаний. Дополнительные критерии, которые позволяют ИФНС установить, что речь идёт о дроблении:

- одни и те же работники и ресурсы;

- тесное взаимодействие всех участников схемы;

- разные, но неразрывно связанные направления деятельности, которые составляют единый производственный процесс для достижения общего результата.

При доначислении налогов в связи с дроблением налоговикам рекомендовано выявлять действительные налоговые обязательства налогоплательщика. Это значит, что будут учитываться не только вменяемые ему доходы, но и соответствующие расходы, вычеты по НДС, а также суммы уже уплаченных налогов.

Переквалификация сделок

Авторы письма отдельно остановились на переквалификации сделок и операций. ФНС предостерегает инспекторов «на местах» от подмены понятий.

То, что аналогичный результат можно было получить с помощью других сделок или операций — не основание для переквалификации, даже если есть налоговая экономия (п. 3 ст. 54.1 НК РФ). По мнению ФНС, налогоплательщики вправе сами выбрать способ достижения результата с учётом налоговых последствий. Главное, чтобы у этого способа был экономический смысл и не было признаков искусственности.

Чем опасны фиктивные сделки

НДС-разрывы

ФНС обращает внимание инспекторов на то, что нельзя снимать вычеты только из-за того, что контрагент не заплатил налоги. Это возможно, только если получится доказать, что налогоплательщик знал о нарушениях, допущенных контрагентом, и получил от этого выгоду.

Сверяйте счета-фактуры с контрагентами и находите расхождения до налоговой

При этом знать о таких нарушениях налогоплательщик может не только при взаимозависимости и иной подконтрольности. Аналогичные выводы инспекторы сделают и если выявят, что стороны согласовали эти действия и намеренно допустили разрыв.

- Что можно узнать о контрагенте из арбитражных дел и бухотчётности

- Допросы, осмотры, требования: права бухгалтера

- Новый регламент проверок деклараций по НДС: что о нем нужно знать?

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Эта статья обобщает опыт Романа Черненко — адвоката, который 14 лет специализируется на защите бизнесменов от обвинений в неуплате налогов (ст. 198-199.4 УК РФ) и знает всю подноготную возбуждения и расследования таких дел.

В последние годы полномочия правоохранителей и технические возможности налоговой инспекции расширяются, а права бизнесменов — ограничиваются.

Например, с октября 2014 года Следственный комитет может возбуждать уголовные дела по налоговым статьям без проверки налоговой. До этого основанием для возбуждения уголовного дела являлись исключительно материалы проверок налоговой инспекции..

2015 год: система АСК НДС-2. Глаза налоговой, которые увидят всё. Руки, которые дотянутся до всех

В 2015 году заработала система АСК НДС-2. Это стало вехой в налоговом контроле.

С 2015 года ФНС начала накапливать информацию о компаниях: изменилась форма налоговой отчетности (были введены новые разделы в налоговую декларацию по НДС, где компании стали отражать данные книги покупок и продаж).

Таким образом, налоговый орган начал сохранять историю сделок с контрагентами, а также историю использованных налоговых вычетов по НДС. Однако использовать эту информацию «по полной» инспекции смогли в 2018 году, то есть через 3 года после того, как данные начали потоком стекаться в серверы налоговой. Почему 3 года?

Потому, что при выездной проверке инспекторы могут проверить 3 года, предшествующие проверке. Также, по уголовным делам налоговой направленности проверке подлежат 3 финансовых года подряд (примечание к ст. 199 УК РФ).

Конечно, инспекторы выходили с выездными проверками в компании и до 2018 года, но в таком случае проверка «цепляла» очень непрозрачные для неё 2014 и предыдущие годы.

Почему эти периоды для налоговой были непрозрачными? Не только из-за АСК НДС-2, но и потому, что сама налоговая отчётность была иной. Нередко при таких проверках бизнесмены убирали из книг покупок счета-фактуры по недобросовестным контрагентам и заменяли их на вычеты по добросовестным компаниям, конечно учитывая сроки давности (3 года с момента получения счет-фактуры) и отследить это налоговикам и правоохранительным органам не всегда удавалось.

Теперь же, с АСК НДС-2, инспекторы видят всю историю сделок с контрагентами в режиме онлайн прямо на мониторе. Чтобы получить нужную информацию, инспектору достаточно сделать несколько щелчков мышью.

Бизнесмены в западне: следователь докажет вину, руководствуясь логикой, на которую вы не можете повлиять

Итак, есть декларация по НДС. В ней есть данные книг покупок и продаж.

Органы следствия видят, по каким контрагентам и на какую сумму были заявлены вычеты по НДС. Этих данных уже достаточно, чтобы из числа заявленных вычетов отобрать недобросовестных контрагентов и рассчитать сумму налогов, на которую уклонилась компания.

То есть для проведения экспертизы в рамках уголовного дела достаточно предоставить эксперту книгу покупок и указать по каким контрагентам исключить из деклараций вычеты по налогу. Если за 3 года вы так «сэкономили» больше 15 млн руб. — то ч.1 ст.199 УК. Если за 3 года набралось 45 млн руб. — то ч.2 ст.199 УК (в ред. с 01.04.2020 г.)

Теперь задача Следственного комитета — доказать, что ваш контрагент — однодневка. Как это делается?

- Следователи допрашивают директора контрагента. Он говорит, что никакой он не директор, что компанию свою он зарегистрировал за деньги, никаких документов и договоров в глаза не видел, никаких обязательств по договорам не исполнял.

- Анализируют банковские выписки контрагента. Значит, вы говорите, что купили у него товар? А откуда он этот товар взял, у кого сам-то купил, чтобы вам продать, как за товар расплачивался? Ах, в банковской выписке вашего контрагента нет этих операций. Значит, и товара не было, и ничего вы не покупали, соответственно сделка фиктивная.

- Доказывают, что деньги, которые вы платили этому контрагенту, потом обналичивались. Они шли по цепочке, а потом выдавались каким-то директорам под отчёт, каким-то ИПшникам переводились. В общем, обналичивались эти деньги!

- Видят, что деньги за товар (работы) вы не оплачивали на расчётный счёт (так бывает если имело место покупка «бумажного НДС»). Оплаты не было, а поставщик никаких действий по взысканию долга не предпринимает, что не соответствует обычаям делового оборота, где целью предпринимательской деятельности является извлечение прибыли. Соответственно, по мнению проверяющих, эта сделка недействительная.

- Смотрят количество сотрудников в штате контрагента. Сотрудников нет или мало? Значит, контрагент не мог продать вам товар либо выполнять для вас работы, потому что эта сделка — трудозатраты. По договорам ГПХ контрагент людей тоже не привлекал, это из банковской выписки видно, никому он не платил. Мог заплатить наличкой? Но на допросе он уже сказал, что никому не платил и ничего по деятельности компании не знает.

Нет техники, адрес массовой регистрации, минимальные налоговые платежи. Все. Ваш контрагент — однодневка, а вы — выгодоприобретатель по схеме и без пяти минут подсудимый.

Вы можете заявить:

но у меня есть договор с этим контрагентом, я проявил должную осмотрительность, вот копии учредительных документов, я запрашивал у него налоговую отчётность, все же нормально с этой фирмой! Сделка реальная, так как есть конечный результат (построен объект, поставлен товар и т.д.).

Проверяющие (инспекция или СК РФ) даже не будут пытаться оспорить эту логику. Не пытаясь оспорить реальность сделки, они доказывают преступление в совершенно иной плоскости, описанной выше: они ведут к тому, что контрагент не мог поставить вам товар или оказать услугу, потому что у него нет людей, техники, нет платежей по банковской выписке за покупку нужного товара, директор заявил, что он номинал и т.д.

Таким образом, проверяющие могут сделать вывод о том, что товар вам поставил кто-то другой, а объект вы построили силами своих сотрудников, либо людей, нанятых без оформления с ними трудовых отношений. В любом случае вычеты по НДС по проблемным контрагентам вам восстановят.

И ваш договор, документы, переписка, копии учредительных документов и паспорта директора контрагента тут ничего не изменят. Эти ваши документы и логика проверяющих — это разные плоскости, они не пересекаются.

Контрагент — однодневка. Какие налоги будут доначислены?

Как указано выше, НДС будет доначислен однозначно. Здесь без вариантов.

Налог на прибыль может быть доначислен, а может, и нет. Это зависит от ситуации. До 2019 года налог на прибыль при реальности сделки удавалось «отбивать». Однако с 2019 г. правоохранительные органы, основываясь на преобладающей практике арбитражных судов, наряду с НДС доначисляли и налог на прибыль, что на наш взгляд незаконно.

Например, компания по документам заказала строительство склада у контрагента А. Инспекция решила, что контрагент А этот склад построить не мог. Но склад-то существует! Значит, его кто-то все-таки построил. Следовательно, компания-заказчик действительно потратилась на это строительство, кому-то она заплатила за строительные материалы, из которых построен склад, а также за работы по строительству. Пусть даже и не контрагенту А.

Мы считаем, что в таком случае органы следствия обязаны посчитать, сколько стоило строительство этого склада, исходя из среднерыночных цен и учесть эту стоимость при расчете налога на прибыль. Это называется налоговой реконструкцией. Процитируем судебный акт из того дела:

Запрет на проведение так называемой «налоговой реконструкции» налогового обязательства по налогу на прибыль путем установления расходной части расчетным путем на основании подпункта 7 пункта 1 статьи 31 НК РФ в рассматриваемой норме [ст. 54.1 НК] отсутствует.

Подход же, предложенный инспекцией (полное непринятие затрат при исчислении налога на прибыль), в ситуации, когда факты поступления товара налогоплательщику и последующей продажи им спорной продукции конечному потребителю налоговым органом в ходе проверки не опровергнуты, неизбежно влечет искажение реального размера налоговых обязательств по налогу на прибыль.

Конституционный Суд Российской Федерации также придерживается подхода, согласно которому положения налогового законодательства не допускают доначисления сумм в размере большем, чем установлено законом; налоговые органы в ходе мероприятий налогового контроля определяют объем налоговой обязанности исходя из фактических показателей хозяйственной деятельности налогоплательщика (определение от 04.07.2017 № 1440).

Также налоговая реконструкция была применена в резонансном деле Кузбассконсервмолоко. Вот что сказал суд:

В развитие данной позиции Верховный Суд РФ в определении от 06.03.2018 N304-КГ17-8961 по делу NА27-25564/2015 указал, что выявление необоснованной налоговой выгоды предполагает доначисление суммы налога, подлежащей уплате в бюджет таким образом, как если бы налогоплательщик (налоговый агент) не злоупотреблял правом, а не применение дополнительной санкции в виде отказа в использовании надлежащей ставки налога (использования более высокой ставки).

То есть в случаях, когда инспекция или органы следствия не могут опровергнуть реальность сделки, налог на прибыль не должен доначисляться полностью, как будто компания не понесла никаких затрат по этой сделке.

Но если инспекция докажет, что сделки вообще не было, что она была чисто на бумаге (например, компания заказала ремонт, но он не был сделан; заказала поставку стройматериалов, но их никто так и не привез), то будут начислены и НДС и налог на прибыль. Затраты по нереальным сделкам инспекция в таких случаях полностью срезает, и суды на её стороне.

К чему мы пришли? Предварительные выводы о возбуждении и расследовании уголовных дел по ст. 199 УК РФ

Презумпции невиновности нет.

Следствие формирует обвинительную позицию, совершенно не обращая внимание на ваши доводы. Здесь нет ситуации, что вы правы «по умолчанию», а следователь должен доказать обратное (как должно быть по закону). Фактически позиция следователя — это скала, о которую безнадежно разбиваются, как морские волны, все ваши доводы.

Что бы вы ни сказали, какие бы ни нашли аргументы, у следователя уже готовы все выводы.

Также следствию не очень-то и нужны ваши документы с проблемными контрагентами. Ведь то, что контрагент недобросовестный, он узнает из допроса номинального директора этого контрагента. А суммы вычетов по проблемным контрагентам следователь/эксперт рассчитает, используя вашу налоговую отчетность. Таким образом, для того, чтобы подготовить обвинительное заключение, вы или ваша позиция следователю не нужны. То, что вы скажете следователю, пройдет мимо «фоном» и никак не повлияет на уже сформированную обвинительную позицию.

Мы хотим, чтобы вы осознали ситуацию. Логика уголовного обвинения — это паровоз, где одно цепляет другое, и никто не разбирается в составных частях:

- вот контрагент. По мнению следователя контрагент недобросовестный. Это мнение может основываться на формальной позиции (допрос директора номинала, отсутствие в штате необходимого количества сотрудников, транзитные платежи по расчетному счету, адрес массовой регистрации и т.д.). Таким образом, по версии следователя, контрагент не мог выполнить работы/оказать услуги/поставить товар;

- если контрагент недобросовестный значит вы не проявили должную осмотрительность. И что бы вы не возразили, это не изменит этот довода следствия;

- вы заявили вычет по этому контрагенту, например по работам, которые контрагент не мог выполнить своими силами;

- заявив вычеты по недобросовестному контрагенту, вы незаконно уменьшили НДС к уплате.

Никто не будет разбираться, как именно вы проверяли контрагента, как встречались с его директором, как ваши менеджеры переписывались с менеджерами контрагента в почте, как согласовывали условия договора. Не мог выполнить работы или поставить товары! Все! Уголовное дело может быть возбуждено, обвинение предъявлено, дело уйдёт в суд, а ситуацию с оправдательными приговорами вы и сами знаете.

Вы можете заявить, что умысла на неуплату налогов у вас не было, а значит, уголовная ответственность невозможна. Однако этот довод также не работает. Умысел следствием констатируется формально, на практике его следствие не доказывает.

Встаёт вопрос: что делать? Как спасаться?

Клиенты очень часто задают вопросы:

а если мы заплатим в бюджет часть суммы налоговой задолженности, чтобы сумма долга составил менее 45 млн руб (чтобы переквалифицировать на ч. 1 ст. 199 УК РФ и констатировать истечение сроков давности привлечения к уголовной ответственности)?

Или другой вопрос:

прекратит ли следователь уголовное дело, если оплатить часть задолженности, и она составит менее 15 млн руб, необходимой для части 1 ст. 199 УК РФ)?

Наш ответ на эти вопросы — нет. Частичное погашение задолженности не поможет переквалифицировать уголовное преступление.

Если обосновать это по научному, то ст. 199 УК РФ является формальной, и преступление является оконченным с момента неуплаты налогов в установленный Налоговым кодексом срок.

Если проанализировать нормы УК и УПК РФ регулирующие освобождение от уголовной ответственности за совершение налоговых преступлений, то исходя из взаимосвязанных положений части 1 статьи 76.1, пункта 2 примечаний к статье 198, пункта 2 примечаний к статье 199 УК РФ и части 2 статьи 28.1 УПК РФ под возмещением ущерба, причиненного бюджетной системе Российской Федерации в результате преступления, предусмотренного статьями 198 — 199.1 УК РФ, следует понимать уплату в полном объеме недоимки, пеней и штрафов в размере, определяемом в соответствии с законодательством Российской Федерации о налогах и сборах с учетом представленного налоговым органом/экспертом по уголовному делу расчета размера недоимки, пеней и штрафов.

Таким образом, если погашение налоговой задолженности будет произведено частично, то не будут выполняться условия предусмотренные вышеприведенными нормами уголовного и уголовно-процессуального законодательства.

Частичное возмещение ущерба в соответствии с пунктом «к» части 1 статьи 61 УК РФ может быть признано следствием/судом лишь только обстоятельством, смягчающим наказание.

Выводы о том, как возбуждаются и расследуются уголовные дела по неуплате налогов

Следственный комитет может возбуждать дела по ст.199 УК РФ вообще без без информации от вашей компании и без налоговой проверки. Система АСК НДС-2 даёт инспекции возможность видеть проблемных контрагентов как на ладони.

Когда обнаруживается крупный проблемный контрагент, все компании, заявлявшие вычеты по этому контрагенту, получат налоговые доначисления. Против директоров этих компаний могут быть возбуждены уголовные дела, если сумма доначислений будет больше 15 млн руб/45 млн руб.

Цепочка рассуждений инспекции/Следственного комитета: контрагент недобросовестный, он не мог исполнить сделку. Значит, вы не проявили должную осмотрительность. Вычеты по сделкам с таким контрагентом необоснованны. Все это в совокупности говорит о том, что ваша компания незаконно уклонилась от уплаты налогов. Из чего следует уголовное дело.

Ваши доводы следствию не интересны. У них есть своя методика что надо доказать, чтобы вменить вам уклонение от уплаты налогов и ваши доводы не влияют на позицию по уголовному делу.

Если вы решили прекратить уголовное преследование, то придется уплатить всю сумму недоимки, пеней и штрафов, которые фигурируют в обвинении. Частичная уплата налоговой задолженности не освободит вас от ответственности, а будет рассматриваться как обстоятельство, смягчающее наказание.

Предприниматель был должен налоговой 800 000 рублей. С помощью документов и терпения ему удалось списать долг. Юрист Денис Савин рассказывает, как сделать также.

Кто интересуется долгами

Есть у компании долги перед налоговой или нет — не тайна, любой может узнать об этом. Обычно долги проверяют:

- банки, чтобы понять, можно ли открывать счет или нет. Если долги есть, банк отказывает в счете;

- поставщики или клиенты. Возможно, из-за крупного долга клиенты не рискнут связываться с компанией. Вдруг компания не выполнит обязательства по сделке или налоговая заподозрит в ней однодневку. В любом случае это кажется рискованным;

- инвесторы. Допустим, инвестор планирует выкупить компанию, а у компании полмиллиона рублей долга. Долг может показывать ненадежность компании или снизить ее стоимость;

- заказчики тендеров. Из-за долга есть риск лишиться возможности побороться за тендер.

Заказчики негосударственных тендеров вправе требовать от участников, чтобы у них не было долгов по налогам. Для гостендеров отсутствие долгов — обязательное требование. Это описывает 44 ФЗ, закон о госзакупках.

Если компания переплатила налоги, переплату можно вернуть. Но если у компании висит долг перед налоговой, вернуть переплату труднее.

Есть несколько способов узнать о долге компании. Самые частые такие: доброжелатель проверяет компанию через сервис налоговой или просит у компании справку от налоговой, где та напишет о долгах.

Проверка через сервис занимает две минуты: вы вбиваете ИНН, и сервис показывает, что с долгами. Суммы долга не видно, но видно, что он есть.

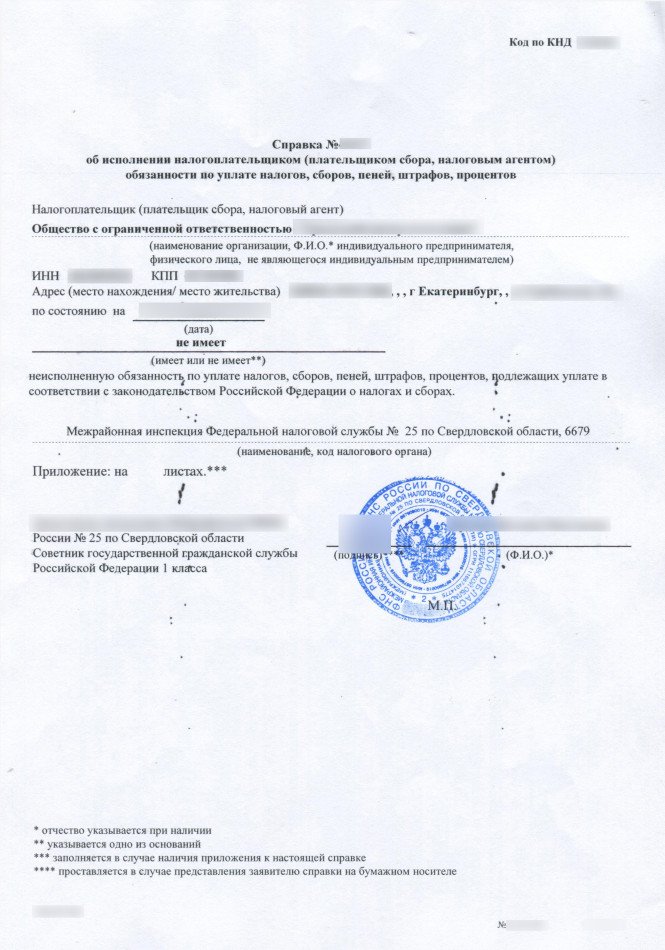

Если у компании нет долгов перед налоговой, справка может выглядеть так:

Чтобы не рисковать сделками и счетом в банке из-за долгов, советую попробовать списать долги.

Как появляется долг

Есть два типа долга перед налоговой: о котором налоговая знает и уже что-то делает, и котором как бы знает, но ничего не делает. Теперь по порядку.

В 99,9% случаев налоговая узнает о долге и не забывает о нем, пока не получит деньги.

Что делать, если налоговая заблокировала счет

Компания «Ветер» не доплатила 60 000 рублей, хотя по декларации должна была. Налоговая это замечает и требует доплатить.

Если «Ветер» отказывается или делает вид, что требования от налоговой нет, налоговая вправе сама списать долг.

У налоговой нет доступа к счету, поэтому для списания долга ей нужен банк. Как только налоговая решает, что пора списывать, она дает поручение банку, и банк списывает.

В Модульбанке долг выглядит так. Это список долгов перед банком и налоговой. Желтым — только налоги:

А это — требование оплатить, оно называется «инкассовым поручением»:

В одной сотой процента что-то происходит, и налоговая запутывается. Например, налоговая заметила долг, но не поручила банку его списать или поручила, но на счете не было денег, и списать не получилось. Обычно налоговая подает в суд, а тут почему-то не стала. И вот появился долг.

Я не знаю, почему появляются долги, с которыми ничего не происходит. Видимо, дело в людях: кто-то что-то забыл, потерял или пошел выпить чай. Насколько могу судить, налоговая могла потерять долг, когда менялся налог или формула расчета, компания переезжала в другой город.

По моей практике, долги по забывчивости появлялись несколько лет назад. Сейчас налоговая автоматизировала работу, и программы помогают всё помнить и держать под контролем. Если у компании есть долги, советую платить: налоговая о них не забудет.

Какие долги можно списать

В налоговом кодексе есть термин «безнадежная задолженность». Если у компании долг, который считается безнадежным, его можно списать. Компания должна миллион рублей, налоговая его списала, компания больше ничего не должна.

Безнадежную задолженность описывает 59-я статья Налогового кодекса. В ней — причины, по которым налоговая обязана признать долг, безнадежным к взысканию. Часть из причин связана с тем, что компания перестает существовать. Например, банкротство или смерть ИП — мы о них говорить не будем.

Для вас важны две причины: прошел срок взыскания налогов и есть судебный акт, что налоговая больше не вправе требовать долг.

Срок для безнадежного долга

46-я и 47-я статьи Налогового кодекса — сроки по налоговым долгам

У налоговой есть срок, когда она обязана получить долг. Срок зависит от ситуации:

- двадцать дней на требование погасить долг, если налоговая доначислила его в результате проверки;

- три месяца с даты, когда компания была обязана заплатить, но не заплатила;

- два месяца для взыскания налогов, пеней и штрафов со счета компании;

- шесть месяцев для взыскания через суд. Срок отсчитывается с предыдущего — двухмесячного;

- год для взыскания за счет имущества компании;

- два года для взыскания через суд за счет имущества компании.

Срок считается со дня добровольной оплаты.

«Ветер» обязан заплатить налог тридцатого числа, но не платит. Налоговая присылает требование и просит заплатить к пятому числу. Если «Ветер» не платит пятого, начинается отсчет срока для налоговой.

Срок может продлеваться, если компания получила рассрочку или отсрочку от налоговой. Такое право дает 9-я глава Налогового кодекса.

Как получить отсрочку, тема отдельной статьи, но вот что надо знать для долгов. Если компания получила отсрочку или рассрочку, этот период не учитывается в сроке для взыскания долга.

В 2017 году «Ветер» должен налоговой десять миллионов. Таких денег у компании нет, и компания просит налоговую отсрочить платеж на год.

Налоговая дает год. Если «Ветер» не выплатит долг, у налоговой остается право взыскать долг через суд. Несмотря на то, что формально прошло больше положенного полугода.

Если прошло три года со дня, когда компания должна была заплатить налоги и компания не брала отсрочку у налоговой, долг можно считать безнадежным.

Как списать долг

Мало попросить налоговую списать долг. Скорее всего, понадобится подтверждение от суда, что он считается безнадежным. Теперь подробнее о шагах.

Получить справку о долгах перед налоговой. Справка нужна, чтобы показать суду: вот долг, и вот его надо списать. Как запросить справку, рассказывает налоговая на своем сайте. Если коротко, пишете заявление, а в ответ приходит справка. Эту справку надо сохранить, она пригодится для суда.

Подать претензию в свою налоговую, а потом в вышестоящий орган — официально называется «Управлением ФНС России по соответствующему субъекту». Как подавать претензию, рассказывает статья «Дела».

В законе нет требований к форме претензии, можно писать как угодно. Советую написать:

- реквизиты компании;

- суть требования. Например, «исключение из лицевого счета просроченной недоимки»

- причину требования — срок для взыскания прошел, поэтому долг считается просроченным;

- описание долга: сумма, как образовался, почему вышли сроки, что делала или не делала налоговая для получения долга. Всё как можно подробнее, с цифрами и фактами.

Подавать претензию обязательно. Налоговый кодекс требует досудебный порядок разбирательств с налоговой, требование описывает 138-я статья.

Скорее всего, в ответ на претензию налоговая ответит отказом и сошлется на Верховный суд: мол, долг можно списать только по суду. Ваша задача — сохранить копию претензии к налоговой и ее отказ.

Подать в суд. Формально суд должен рассматривать дело не дольше трех месяцев. Возможно, суд будет завален делами, тогда очередь до компании может дойти и через четыре месяца или позже. Если справка без долгов нужна к определенному сроку, советую подавать в суд за полгода до срока.

Если сроки взыскания прошли, суд встает на сторону компании и выдает судебный акт. В акте могут быть разные формулировки, но чаще что-то из серии «инспекция утратила возможность взыскать недоимку в связи с истечением установленного срока». Этот акт — самое главное, он поможет списать долг.

Предприниматель Ирина была должна налоговой 800 000 рублей: это недоплаченные налоги и взносы, пени и штрафы. Срок для взыскания прошел, Ирина подала в суд.

Мнение суда по итогам разбирательств:

«Налоговым органом не исполнены все предусмотренные Налоговым кодексом Российской Федерации действия по взысканию задолженности в принудительном порядке».

Суд признал долг перед налоговой безнадежным, Ирина смогла его списать.

Нет требований, что писать в напоминании, поэтому можно обычными словами, в духе: уважаемая налоговая, вот документ от суда, спишите долг.

Запросить новую справку от налоговой. Справка нужна, чтобы убедиться: теперь всё в порядке, долга нет.

Пожаловаться на налоговую, если в справке долг еще висит. Налоговая обязана списать долг за шесть рабочих дней. Если неделя прошла, а справка не изменилась, отправляйте жалобу.

Обязательного шаблона для жалобы тоже нет, советую описать ситуацию с ссылками на законы, решения суда и любые другие документы.

Короче

Какие долги можно списать

Если прошло три года, и налоговая не потребовала выплатить долг

Как списать

Подать в суд и получить решение суда о признании долга безнадежным

ПОЛГОДА

может занять процесс списания долга перед налоговой

Уплата долгов в налоговый орган является прямым обязательством, как обычных граждан, так и любых форм бизнеса, независимо от их статуса и места регистрации. Многие граждане могут не знать, что у них имеется та или иная задолженность. На сегодняшний день долги перед налоговой инспекцией возникают в следующих типах налогов:

- подоходный. Относится к физическим лицам и вычитается из годовых доходов гражданина. Платежи должны осуществляться в течении всего года , но полный расчет делается в конце отчетного периода

- на прибыли юридических лиц

- переводы в социалку. Эти взносы делаются как юридическими лицами, так и сотрудниками организаций. Примером подобных сборов являются платежи в пенсионный фонд. Кроме того, предприятия должны платить взносы в фонд заработной платы

- на имущество. Сюда относятся платежи за недвижимость, за землю, налоги на наследство, на дарение и прочее.

- на товары и услуги. Это таможенные сборы и пошлины, фискал с продаж, НДС.

Что делать если возникли долги перед налоговой

Свою задолженность по налогам каждый желающий может уточнить на специальном сервисе ФНС Российской Федерации. Кроме того, информация о просрочках доступна на сайте гос.услуг.

Как взыскиваются долги, последствия неуплаты

Не выплаченные долги по налогам ведут к нежелательным последствиям. Однако, налоговые структуры не задаются целью незамедлительно применить меры к принудительному взысканию через суд с последующей работой приставов.

Перед запуском процедуры изыскания долгов инспекторы направляют предупреждающие уведомления. В них говорится об обязательстве уплаты налогов в оговоренные сроки. При этом применяется автодозвон, в ходе которого налогоплательщика ставят в известность о факте задолженности. В некоторых случаях сотрудники совершают обход неплательщиков по адресам регистрации.

Если налоговая задолженность не была исполнена на добровольной основе, инспекторы приступают к процессу принудительного взыскания. При этом обычно инициируется процедура банкротства.

Предприятие может быть признано неспособным закрыть долговые требования кредиторов, если обязательные выплаты не осуществлялись на протяжении трех месяцев с момента крайнего срока погашения.

Дело о банкротстве возбуждается исключительно судебной инстанцией, при условии что итоговая сумма долгов юрлица составляет не менее ста тысяч рублей, либо имеются другие признаки банкротства , которые оговариваются в статье 3 Закона о Банкротстве.

Инициатором банкротства при непогашенных долгах перед государством выступает Федеральная налоговая служба, руководствуясь при этом постановлением Правительства РФ № 257.

Процедура запускается посредством оформления и передачи формы-заявления в судебный орган. В заявлении содержится требование о необходимости запуска процесса банкротства в отношении злостного неплательщика. В ходе этих процедур должник будет нести дополнительные издержки, связанные с судебными разбирательствами.

Помимо прочего, ФНС имеет основание применить к должникам меры по ограничению действий с имуществом неплательщика, блокировать счета, запретить выдачу загранпаспорта и закрыть выезд за пределы государства.

Банкротство, инициируемое ФНС

Игнорируемые долги перед налоговой ООО могут привести к запуску процедуры банкротства. Процесс стартует с подачи заявления в судебную инстанцию с требованием начать процедуру.

После одобрения судом назначается арбитражный управляющий, которого наделяют полномочиями исполнительного органа. В помощники к этому лицу прикрепляются юристы, бухгалтеры и финансисты.

В ходе процесса реализуются все официальные активы предприятия-должника. Это радикальная мера, которая позволяет быстро и эффективно удовлетворить все долговые требования перед государственными структурами и другими кредиторами. Кроме того, реализованное имущество послужит источником для покрытия судебных издержек.

Как правило, движимое и недвижимое имущество неплательщика в ходе банкротства распродается через электронные торги. В этих мероприятиях может принять участие любой желающий. В обязанности арбитражного управляющего входит контроль за тем, чтобы сделки осуществлялись в законном порядке и в рамках, предписанного судом решения. Этим порядком реализуется, как недвижимость, так и другое имущество. Реализуемые активы заносятся в специальный список и распродаются в законно принятом порядке.

Важно отметить, что очередь по погашению задолженности при банкротстве со стороны налоговой будет отличаться от правил, предусмотренных в гражданском кодексе. Все долги подразделяются на три вида. Среди них реестровые, текущие и зареестровые.

Во время процедуры банкротства арбитражный управляющий задается единственной целью – реализовать активы и удовлетворить долговые обязательства перед кредиторами. Он не несет ответственности за коммерческую деятельность бывшего директора предприятия и может отступить от соблюдения договоров, которые заключались в прошлом.

По завершению процедуры банкротства с налогоплательщика взыскивается вся задолженность перед государством и кредиторами. Для должника последствия такого оборота дела могут очень серьезными, поскольку все его имущество может быть реализовано в пользу долгов. На практике предприятия, прошедшие через банкротство, больше не возобновляют свою деятельность, поскольку у них не остается никаких финансовых средств.

Важно отметить, что инициатор процедуры банкротства получает преимущества в выборе арбитражного управляющего, который будет лоялен к заявителю.

Преимущества добровольного банкротства

При наличии больших долгов перед кредиторами и государством, предприятие может избежать негативных последствий, приступив к процедуре добровольного банкротства раньше, чем это сделают налоговые органы.

Банкротство ООО в добровольном порядке инициируется на основании единогласного решения собственников предприятия. При этом о своем решение нужно сразу уведомлять налоговую инспекцию. Добровольное банкротство может стать своеобразным спасательным кругом, который спишет все долги, включая налоговые обязательства. Одним из преимуществ такой стратегии является получение отсрочки на погашение основного долга, что может подарить несколько лет для выхода из кризисной ситуации с сохранением бизнеса. Если в ходе процесса добиться мирного соглашения, то кредиторы не смогут действовать в ущерб предприятию. Бизнес при этом продолжит функционировать под защитой моратория. Даже если все дойдет до конкурсного производства, у должника остается шанс выкупить собственные активы и сохранить предприятие.

Перед тем, как пройти через банкротство, учредители должны хорошо продумать всю ситуацию и оценить шансы на успех. Такие дела лучше всего доверить узко профильным юристам. Нужно напомнить, что данная процедура может реализоваться в отношении всех организационно-правовых форм бизнеса, включая ООО, ЗАО и ОАО. Если банкротство инициирует должник, то он обретает несомненное преимущество, поскольку за ним остается право продолжать коммерческую деятельность до полной ликвидации юрлица. Нужно добавить, что будущий банкрот имеет неплохие шансы вывести ценные активы, передав их заранее кому-нибудь из доверенных лиц.

Читайте также:

- Чем различаются понятия налог и сбор тест

- Теоретические аспекты налогообложения имущества физических лиц

- Заложники мишустина россияне стали заложниками слишком эффективного налогового администрирования

- Код отрасли поставщика налоговая схема

- Лизинг бух и налоговый учет у лизингополучателя ооо на осно