Как по новому платить налоги и взносы

Опубликовано: 14.05.2024

Что случилось? С 1 января 2021 года необходимо указывать новые реквизиты Федерального казначейства при оплате налогов и взносов (правда, будет переходный период, но об этом чуть ниже).

Более того, появится еще один обязательный реквизит, который необходимо будет заполнить в платежном поручении.

Это номер счета, входящий в состав единого казначейского счета.

Информация об этом изменении уже опубликована на официальном сайте ФНС:

…в платежных поручениях в обязательном порядке должен указываться номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС), значение которого указывается в реквизите «15» платежного поручения.

https://www.nalog.ru/rn77/about_fts/docs/10100678/

Также по ссылке ниже приведена таблица новых реквизитов для всех регионов РФ:

Что изменится?

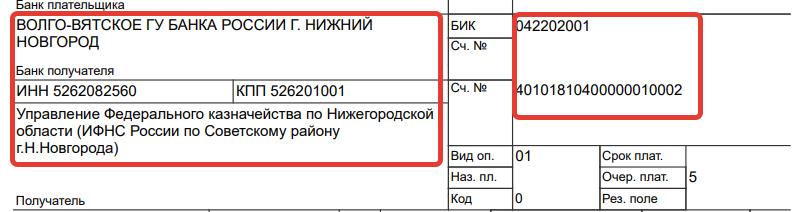

Если внимательно посмотреть на платежное поручение для оплаты налогов и взносов, то всегда можно увидеть реквизиты получателя платежа.

Например, для ИФНС Советского р-на Нижнего Новгорода они сейчас такие:

А с 1 января 2021 года они обновятся + добавится номер банковского счета, входящего в состав единого казначейского счета (ЕКС), значение которого указывается в реквизите «15» платежного поручения.

Переходный период

Отмечу, что новые реквизиты вводятся с 1 января 2021 года, но они будут действовать одновременно со старыми реквизитами до 1 мая 2021 года.

Начиная 1 мая 2021 года, при заполнении платежных поручений на оплату налогов и взносов необходимо будет использовать только новые реквизиты Федерального казначейства.

Что делать?

В январе 2021 года необходимо будет обновить настройки реквизитов своих учетных программ.

Например, в «1С» необходимо будет указать/проверить реквизиты своей налоговой инспекции. Скорее всего, «1С» будет автоматически обновлять эти данные, но проверить не помешает. Новые реквизиты можно будет посмотреть на официальном сайте ФНС:

Если вообще не используете бухгалтерские программы и сервисы, то для формирования платежек на оплату налогов и взносов лучше использовать официальный сервис ФНС:

В нем всегда актуальные реквизиты.

Готово подробное пошаговое руководство по открытию ИП в 2021 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

"Как открыть ИП в 2021 году? Пошаговая Инструкция для начинающих"

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2021 год

- И многое другое!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2021 год:

"Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2021 году?"

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2021 году?

- Примеры по расчетам налогов и страховых взносов "за себя"

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Советую прочитать:

- Какой код ОКВЭД нужно указывать при заполнении налоговой декларации?

- Декларация по УСН изменится в 2021 году. Это важно, возьмите на заметку.

- ФНС разрешила учитывать расходы при расчете взносов ИП «за себя» для ИП на УСН «доходы минус расходы»

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку "Подписаться!", Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

7 комментариев к “Важно: Новые реквизиты с 2021 года при оплате налогов и взносов”

При ПСН нужно ли оплачивать дополнительный взнос в ПФР в размере 1% от суммы, превышающей 300 000 рублей годового дохода

Дмитрий доброе время суток! Открыл ИП в сентябре 2020 года при подаче заявления сразу УСН 6 % Есть ли необходимость повторно 2021 году подавать новое заявление на УСН6%

Сергей, не нужно

Дмитрий, здравствуйте.

Мне предстоит оплатить страховой налог за себя за 2019 год.

Скажите пожалуйста в платёжном документе мне нужно проставлять новые реквизиты или искать старые КБК?

Дмитрий, добрый вечер!

Ищу достоверную информацию по уменьшению стоимости патента на величину пенсионных взносов, подскажите плз это на самом деле так и есть и сейчас можно уменьшить стоимость патента на величину взносов в ПФР И ФОМС? Как на практике это можно сделать? У меня розничная торговля на ПСН. Заранее спасибо)

Добрый день

Так на официальном сайте ФНС давно есть эта информация:

nalog.ru/rn70/news/tax_doc_news/10520669/

Дмитрий, это называется заблудиться в трех соснах)) Спасибо Вам)

«Клерк» Рубрика Налоги, взносы, пошлины

Предприниматель может применять общую систему и платить практически все налоги либо перейти на спецрежимы.

Обратите внимание: в следующем году «вмененная» глава НК РФ утрачивает силу, это означает, что ИП не смогут перейти на уплату ЕНВД. Если в этом году коммерсант применяет указанный спецрежим, то пора задуматься о его смене. Иначе с 01.01.2021 ИП автоматически сменит его на ОСН.

Кроме того, ИП в 2021 году вправе работать на УСН, ПСН и ЕСХН.

Выбор зависит от масштаба деятельности (объема выручки, численности работников, стоимости основных средств), региона, вида деятельности и др.

Спецрежимы позволяют платить меньше налогов, сдавать меньше отчетности и самому справляться с несложным учетом. Однако нужно соблюдать особые условия. Для каждого режима они разные, поэтому ИП может выбрать режим, который ему подходит.

Когда платить налоги по упрощенке

Для перехода на УСН ИП должен подать уведомление до 31 декабря 2020 года, в котором нужно отразить выбранный объект налогообложения:

- «доходы» — налоговая ставка составит от 1 до 6 процентов в зависимости от региона;

- «доходы минус расходы» — налоговая ставка от 5 до 15 процентов в зависимости от региона.

С 2021 года действуют новые ограничения для применения УСН: не более 130 наемных работников и не более 200 млн рублей соответственно.

Предприниматели, применяющие УСН, уплачивают следующие обязательные платежи в бюджет:

- УСН-налог;

- НДФЛ за своих работников;

- страховые взносы за своих работников и за себя;

- налог на имущество физлиц;

- транспортный налог;

- земельный налог.

Авансовые платежи УСН-налога нужно перечислять в бюджет ежеквартально, не позднее 25-го числа месяца, следующего за отчетным периодом (I квартал, полугодие и 9 месяцев) (п. 7 ст. 346.21 НК РФ).

Расплатиться с бюджетом следует не позднее 30 апреля следующего года.

В связи с этим в 2021 году ИП на УСН будет платить «упрощенный» налог в следующие сроки:

- за 2020 год — 30.04.2021;

- за I квартал 2021 года — 26.04.2021;

- за полугодие 2021 года — 26.07.2021;

- за 9 месяцев 2021 года — 25.10.2021;

- за 2021 год — 02.05.2022.

График уплаты налогов в 2021 году по ОСН

Общую систему налогообложения (ОСН) организация и ИП применяет по умолчанию. На ОСН предприниматель платит НДС, НДФЛ, налог на имущество и все остальные налоги, кроме тех, которые предусмотрены только для специальных режимов.

Приведем сроки уплаты основных налогов, уплачиваемых при применении ОСН, в 2021 году.

НДФЛ

Авансовые платежи по НДФЛ за 2021 год ИП уплачивает не позднее 25-го числа первого месяца, следующего за I кварталом, полугодием, 9 месяцами (п. 8 ст. 227 НК РФ). В связи с этим в 2021 году ИП должен перечислить в бюджет авансы по НДФЛ в следующие сроки: 26.04.2021, 26.07.2021, 25.10.2021.

Налог по итогам года уплачивается не позднее 15 июля следующего года (п. 6 ст. 227 НК РФ). Таким образом, налог за 2020 год нужно будет заплатить не позднее 15.07.2021, за 2021 год — 15.07.2022.

С выплат работникам ИП перечисляет НДФЛ в обычном порядке.

НДС

Согласно абзацу 1 п. 1 ст. 174 НК РФ, налог перечисляется в бюджет равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим кварталом. В 2021 году ИП должен перечислить в бюджет НДС в следующие сроки:

- за IV квартал 2020 года — 25.01.2021;

- за I квартал 2021 года — 26.04.2021;

- за II квартал 2021 года — 26.07.2021;

- за III квартал 2021 года — 25.10.2021;

- за IV квартал 2021 года — 25.01.2022.

Страховые взносы

— за работников:

15.01.2021, 15.02.2021, 15.03.2021, 15.04.2021, 17.05.2021, 15.06.2021, 15.07.2021, 16.08.2021, 15.09.2021, 15.10.2021, 15.11.2021, 15.12.2021, 17.01.2022.

срок уплаты ИП за себя взносов на ОПС и ОМС за 2021 год с доходов, не превышающих 300 тыс. рублей, — не позднее 31 декабря 2021 года (пп. 2 п. 1 ст. 419, п. 2 ст. 432 НК РФ). Однако в следующем году этот день будет выходным, поэтому срок переносится на следующий после новогодних праздников рабочий день.

Срок уплаты 1 процента страховых взносов на ОПС с доходов, превышающих 300 тыс. рублей, — не позднее 1 июля следующего года (пп. 2 п. 1 ст. 419, п. 1 ст. 423, п. 2 ст. 432 НК РФ).

Таким образом, если ИП в 2021 году заработает более 300 тыс. рублей, то расплатиться с бюджетом нужно будет не позднее 01.07.2022.

Как часто платить налоги при патенте

Индивидуальный предприниматель может выбрать патентную систему налогообложения. Этот режим допускается, если годовой доход ИП превысил 60 млн рублей и численность работников не больше 15 человек. Помимо этого, ПСН можно применять только к определенным видам бизнеса, если региональные власти ввели на своей территории этот спецрежим.

Для перехода на этот режим заявление необходимо подать не менее чем за 10 дней до начала действия патента.

ПСН освобождает от НДС, НДФЛ с доходов от коммерческой деятельности, а также налога на имущество по деятельности, которая переведена на этот режим. Остальные налоги нужно платить как на общем режиме.

Налог при ПСН — это стоимость патента. Его можно купить на любое количество месяцев в пределах календарного года.

Сроки оплаты патента зависят от того, на сколько месяцев ИП его приобрел.

Обратите внимание: ИП, работающий на ПСН, платит страховые взносы за себя и за работников.

Как в 2021 году платить налог на профессиональный доход?

Напомним, что с 1 июля 2020 года на уплату налога на профдоход могут перейти граждане практически на всей территории страны. Такие поправки внесены Федеральным законом от 01.04.2020 № 101-ФЗ. Для этого, правда, власти субъекта РФ должны принять соответствующий закон.

Налог на профессиональный доход или, как его еще называют, налог для самозанятых доступен физлицам и ИП.

Законодательство не запрещает физлицу одновременно быть ИП и самозанятым. Однако это возможно только при отсутствии наемных работников. Кроме того, предприниматель не вправе совмещать НПД с другими налоговыми режимами, например, УСН, патентом, ЕСХН или ОСНО.

Одно из преимуществ применения НПД — это сокращение налогового бремени. С доходов, облагаемых налогом на профессиональный доход, не взимаются НДФЛ и страховые взносы.

Ставки НПД зависят от того, с кем работает самозанятый. Так, плательщики НПД вправе сотрудничать не только с физлицами, но и с ИП, юридическими лицами. Ставка налога по доходу, полученному от организаций, — 6 процентов. Если самозанятый оказывает услуги или продает товар физлицам, то выручка облагается 4-процентным НПД.

Налог на профессиональный доход может быть уменьшен на сумму налогового вычета в размере не более 10 тыс. рублей, рассчитанную в общем случае нарастающим итогом в следующем порядке:

- в отношении налога, облагаемого по ставке 4 процента, — сумма вычета определяется в размере 1 процента дохода;

- в отношении налога, облагаемого по ставке 6 процентов, — сумма вычета определяется в размере 2 процентов дохода.

Срок использования налогового вычета не ограничен. Однако после его использования налоговый вычет повторно не предоставляется. Налоговики самостоятельно уменьшают сумму налога на вычет (ч. 3, 4 ст. 12 закона № 422-ФЗ).

Чтобы оставаться самозанятым, важно, чтобы годовой профессиональный доход не превысил 2,4 млн рублей.

Обратите внимание: при утрате права на применение спецрежима ИП должен снова платить страховые взносы. Расчетный период в этом случае считают с даты потери права на применение НПД.

Если предприниматель отказался от НПД самостоятельно, то платить взносы необходимо с даты снятия с учета в качестве плательщика этого налога.

Доходы определяются с каждой операции, облагаемой налогом. При получении денежных средств налогоплательщик должен передать сведения о произведенных расчетах в налоговый орган через приложение «Мой налог» или через оператора либо кредитную организацию.

Сумму налога рассчитывает ИФНС, при этом подавать какую-либо отчетность не нужно. Налоговики не позднее 12-го числа месяца, следующего за истекшим месяцем, отправят уведомление в приложении «Мой налог» с суммой налога и реквизитами для его уплаты.

Перечислять налог нужно каждый месяц не позднее 25-го числа по месту ведения деятельности.

Сроки уплаты НПД в 2021 году следующие:

- за декабрь 2020 года — 25.01.2021;

- за январь 2021 года — 25.02.2021;

- за февраль 2021 года — 25.03.2020;

- за март 2021 года — 26.04.2021;

- за апрель 2021 года — 25.05.2021;

- за май 2021 года — 25.06.2021;

- за июнь 2021 года — 26.07.2021;

- за июль 2021 года — 25.08.2021;

- за август 2021 года — 27.09.2021;

- за сентябрь 2021 года — 25.10.2021;

- за октябрь 2021 года — 25.11.2021;

- за ноябрь 2021 года — 27.12.2021;

- за декабрь 2021 года — 25.01.2022.

Все налоги и платежи для индивидуальных предпринимателей можно разделить на четыре основные категории:

- Фиксированные страховые платежи «за себя».

- Налоги и страховые взносы с зарплаты работников.

- Налоги в зависимости от выбранной системы налогообложения.

- Дополнительные налоги и платежи (в зависимости от вида деятельности).

Об изменениях в налоговых системах в 2021 году мы рассказали в этой статье.

Страховые взносы ИП «за себя»

Индивидуальный предприниматель должен уплачивать страховые взносы «за себя» (фиксированные платежи) при любой системе налогообложения, даже если он не ведет никакой деятельности и не получает никакой прибыли. Если ИП работает один (без наемных работников), то платить отчисления он должен только «за себя».

В течение 2021 года предпринимателю необходимо произвести 2 платежа:

| На пенсионное страхование | На медицинское страхование | Итого |

|---|---|---|

| 32 448 руб. | 8 426 руб. | 40 874 руб. |

Также индивидуальным предпринимателям, годовой доход которых за 2021 год будет больше 300 000 рублей, придется дополнительно заплатить 1% от суммы доходов, превысивших эти 300 000 рублей до 1 июля следующего года.

Подробнее смотрите на странице про фиксированные платежи ИП.

Налоги и взносы с зарплаты работников

Индивидуальный предприниматель может нанимать работников по трудовым и гражданско-правовым договорам (договор подряда, договор на оказание услуг и другие, для разовой работы или работы, не требующей выполнения внутреннего распорядка).

Важно понимать, что нанимая к себе работника, ИП берет на себя дополнительные расходы и обязанности:

- Исчисляет и удерживает НДФЛ с доходов выплачиваемых своим сотрудникам. Один раз в месяц (на следующий день после выплаты заработной платы) индивидуальный предприниматель обязан перечислять НДФЛ в пользу налоговой инспекции, выступая в роли налогового агента.

- Платит страховые взносы. Отчисления за работников платятся каждый месяц, исходя из размера тарифов страховых взносов, умноженных на заработные платы сотрудников.

Более подробно про налоги и страховые платежи за работников.

О том, как узнать о долгах по налогам читайте здесь.

Обратите внимание, с 2017 года все страховые взносы, как фиксированные, так и за работников, уплачиваются по реквизитам ФНС РФ. Связано это с переходом администрирования страховых взносов в введение Федеральной налоговой службы с 2017 года.

Налоги в зависимости от выбранной системы налогообложения

Всего для индивидуальных предпринимателей предусмотрено пять налоговых режимов (один общий и четыре специальных):

- Общая система налогообложения – ОСН;

- Упрощенная система налогообложения – УСН;

- Патентная система налогообложения – ПСН;

- Единый сельскохозяйственный налог – ЕСХН.

- Налог на профессиональный доход – НПД.

Более подробно ознакомиться с каждым действующим в России налоговым режимом вы можете на этой странице.

Дополнительные налоги и платежи ИП

Осуществление некоторых видов деятельности подразумевают уплату дополнительных налогов. К ним относятся:

- Налог за производство и реализацию подакцизных товаров.

- Налог на добычу полезных ископаемых (НДПИ).

- Водный налог за использование водных объектов.

ИП, имеющие специальные разрешения и лицензии, помимо дополнительных налогов должны также осуществлять:

- Регулярные платежи за пользование недрами.

- Сборы за пользование объектами животного мира.

- Сборы за пользование объектами водных биологических ресурсов.

Примечание: дополнительные налоги, платежи и сборы необходимо платить независимо от системы налогообложения, на которой находится индивидуальный предприниматель.

О том, как оплатить налоги и взносы онлайн, читайте здесь.

Согласно подготовленному Минфином законопроекту, бизнес с 2022 года сможет уплачивать налоги, авансовые платежи, торговый сбор и страховые взносы единым платежом без уточнения его вида, срока уплаты, принадлежности к конкретному бюджету.

Налоговая служба автоматически произведет зачет средств в "авансовом кошельке" при наступлении срока уплаты налога, сбора или взносов. При наличии недоимок, пени, штрафов и процентов зачет начнется с них. Остаток единого налогового платежа можно вернуть в течение месяца со дня подачи заявления о возврате.

"Принятие таких изменений создаст для плательщиков более комфортные условия, сократит время оформления расчетных документов, а также позволит своевременно исполнять свои обязательства перед бюджетом", - сообщил на заседании правительства министр финансов Антон Силуанов.

По такой же схеме с 2019 года физлица могут уплачивать имущественные налоги, с 2020 года - и НДФЛ, не удержанный налоговым агентом. Платеж можно внести, не дожидаясь уведомления о начисленном налоге, в любое время, в течение года он отражается в системе Федеральной налоговой службы (ФНС) как аванс, а 1 декабря засчитывается в счет уплаты имущественного налога. Такой порядок снимает риск ошибок при совершении платежа, его популярность постепенно растет (за неполные 10 месяцев 2020 года свыше 110 тысяч граждан пополнили "авансовые кошельки" на 2,7 млрд рублей, что более чем в пять раз больше, чем за весь 2019 год).

Режим единого налогового платежа подходит бизнесу любого уровня, но компании умеют считать и налоги, и стоимость денег во времени, поэтому у них нет заинтересованности в авансировании бюджета даже при наличии свободных денежных средств, считает руководитель аналитической службы "Пепеляев Групп" Вадим Зарипов. Повысить привлекательность такого платежа может выплата процентов на текущий остаток, чтобы это "предложение" могло конкурировать с депозитами в банках, полагает он.

"Сейчас имущественные налоги рассчитывают налоговые органы. Когда такая "услуга" появится в отношении упрощенной системы налогообложения с оборота, как это предполагается законопроектом, находящимся в Госдуме, некоторым "упрощенцам" с небольшими доходами будет удобно полностью отказаться от услуг бухгалтера для расчета налогов и перейти на такой "автоплатеж", - отмечает Зарипов.

Единый налоговый платеж подойдет в первую очередь индивидуальным предпринимателям и небольшим организациям, полагает партнер и руководитель группы по разрешению налоговых споров Deloitte Антон Зыков. "Для малого бизнеса любое снижение административной нагрузки, в том числе на уплату налогов, важный и нужный шаг со стороны государства, - говорит он. - Крупные организации, компании с большим числом филиалов, плательщики большого числа разных налогов имеют больше ресурсов для эффективного управления своей налоговой функцией. Для них большее значение может иметь гибкость в уплате налогов, а не количество платежных поручений, которые необходимо оформить".

Налогоплательщикам нужно обратить внимание на порядок использования единого налогового платежа - наиболее старая недоимка погашается в первую очередь, обращает внимание Зыков. Перед перечислением платежа нужно убедиться в отсутствии старых долгов перед бюджетом. Иногда встречаются долги прошлых лет, которые налоговые органы взыскать уже не вправе, но которые все еще числятся за налогоплательщиками. Стоит добиться списания таких долгов прежде, чем переходить на использование единого платежа, советует Зыков.

Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

С января 2021 года в платежном поручении на перечисление налогов и взносов нужно по-новому заполнять два реквизита, относящиеся к получателю средств — органу Федерального казначейства. С октября 2021 года следует применять измененный перечень оснований платежа при погашении задолженности за истекшие периоды. В течение года, как только доходы работника или учредителя превысят 5 млн руб., необходимо заплатить НДФЛ по новому КБК. Есть и другие важные новшества, о которых вы узнаете из нашей статьи.

- С 1 января 2021 года (поля 15 и 17)

- С 1 января 2021 года (адрес плательщика-физлица)

- С 1 января 2021 года (новые КБК для НДФЛ-15%)

- С 17 июля 2021 года (удержания из зарплаты работника)

- С 1 октября 2021 года (погашение задолженности по истекшим периодам)

- С 1 октября 2021 года (коды ИП и других «частников» в поле 101)

С 1 января 2021 года (поля 15 и 17)

При заполнении реквизитов получателя нужно учесть изменения в двух полях. Новшества связаны с переходом на новое казначейское обслуживание и систему казначейских платежей.

- Поле 17: меняется номер счета территориального органа Федерального казначейства (ТОФК);

- Поле 15: начиная с января 2021 года, в нем нужно указывать номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). В 2020 году и ранее при уплате налогов и взносов это поле не заполняли.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами Заполнить бесплатно

Таблица с новыми реквизитами приведена в письме ФНС от 08.10.20 № КЧ-4-8/16504@ (см. « Как в 2021 году изменятся реквизиты счетов для уплаты налогов и взносов: смотрите таблицу от ФНС »). Для каждого региона указан БИК и наименование банка-получателя (поля 14 и 13). А для каждого банка-получателя — соответствующий ему новый и устаревший счет ТОФК (поле 17), а также номер счета банка получателя средств (поле 15).

В январе, феврале, марте и апреле 2021 года в поле 17 платежки допустимо поставить как новый, так и устаревший счет ТОФК. Начиная с 1 мая — только новый.

С 1 января 2021 года (адрес плательщика-физлица)

Предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Сейчас, чтобы проверяющие могли однозначно определить, от кого пришел платеж, физлицо указывает свой ИНН. Есть и другой вариант — вместо ИНН заполнить поле 108 «Номер документа, который является основанием платежа», либо внести УИН в поле 22 «Код». А при отсутствии УИН допустимо указать адрес проживания или пребывания.

В 2021 году и далее вписывать адрес физлица в платежку не придется. Это следует из обновленной редакции правил, утвержденных приказом Минфина от 12.11.13 № 107н (поправки внесены приказом Минфина от 14.09.20 № 199н; далее — приказ № 199н). Теперь при отсутствии ИНН и УИН достаточно внести иной идентификатор сведений о физлице (например, серию и номер паспорта или СНИЛС).

С 1 января 2021 года (новые КБК для НДФЛ-15%)

Новые коды бюджетной классификации введены для НДФЛ, рассчитанного по повышенной ставке (см. « Новая ставка НДФЛ и другие новшества: что ждет физлиц и налоговых агентов в 2021 году »).

Напомним, что на 2021 год установлены следующие ставки НДФЛ:

- 13%, если доходы за год составляют 5 млн руб. или менее;

- (650 тыс. руб. + 15% от доходов, превышающих 5 млн руб.), если доходы за год составляют более 5 млн руб.

Минфин приказом от 12.10.20 № 236н добавил в перечень КБК новые коды (табл. 1).

КБК для перечисления НДФЛ с доходов, превышающих 5 млн. руб. в год

182 1 01 02080 01 1000 110

182 1 01 02080 01 2100 110

182 1 01 02080 01 3000 110

Формировать платежки на уплату НДФЛ с актуальными реквизитами

С 17 июля 2021 года (удержания из зарплаты работника)

Начнет действовать четкое правило на случай, когда бухгалтерия вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом. Далее удержанную сумму переводят в казну отдельным платежным поручением. В такой платежке в поле «ИНН плательщика» с 17 июля 2021 года категорически запрещено указывать идентификационный номер компании-работодателя. Вместо этого нужно поставить ИНН самого работника (поправки, внесенные приказом № 199н).

С 1 октября 2021 года (погашение задолженности по истекшим периодам)

До октября 2021 года в платежках, оформленных при погашении задолженности по истекшим периодам, в поле 106 можно при необходимости указать одно из следующих значений:

- «ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

Сформировать платежку на уплату налога (пеней, штрафа) в один клик на основании полученного из ИФНС требования

- «ПР» — погашение задолженности, приостановленной к взысканию;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности по исполнительному документу;

- «ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов, страховых взносов).

Начиная с октября 2021 года, значения «ТР», «ПР», «АП» и «АР» будут упразднены. Вместо них остается значение, единое для всех перечисленных случаев — «ЗД».

Если в поле 106 стоит «ЗД», то поля 108 и 109 нужно заполнить так, как показано в таблице 2. Изменения внесены приказом № 199н.

Как с октября 2021 года заполнять поля 108 и 109, если основание платежа — «ЗД»

Документ, по которому переводятся деньги

Поле 108 «Номер документа» (образец заполнения)

Поле «109» «Дата документа основания платежа»

Требование налогового органа об уплате налога (сбора, страховых взносов)

Решение о приостановлении взыскания

Решение о привлечении к ответственности (или об отказе в привлечении к ответственности) за совершение налогового правонарушения

Исполнительный документ (исполнительное производство)

Дата исполнительного документа (исполнительного производства)

Сформируйте платежку на уплату налогов в один клик по данным из отчета

С 1 октября 2021 года (коды ИП и других «частников» в поле 101)

Есть новшества для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Изменения касаются поля 101 (в него заносят статус составителя платежки).

До октября 2021 года при заполнении поля 101 указанные физлица должны выбрать одно из следующих значений:

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

- «13» — «обычное» физическое лицо.

Начиная с октября 2021 года, значения «09», «10», «11» и «12» будут упразднены. Вместо них остается значение, единое для всех физлиц («обычных», ИП, адвокатов и проч.) — «13». Изменения внесены приказом № 199н.

При заполнении платежек наиболее комфортно чувствуют себя те бухгалтеры, которые составляют поручения с помощью веб-сервисов. Там номера счетов, актуальные коды и прочие реквизиты устанавливаются автоматически, без участия пользователя. Если бухгалтер допускает какую-то ошибку (оставляет поле незаполненным или указывает недопустимое значение), сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле.

Читайте также: