Как платить налог по форме w8 ben

Опубликовано: 17.09.2024

Какой налог на дивиденды американских акций должен платить инвестор в России, если акции США приобретены через российского брокера на Санкт-Петербургской бирже? Налог с курсовой разницы по американским акциям рассчитывает и взимает брокерская компания, здесь никаких действий предпринимать не нужно. А вот дивиденды по иностранным акциям требуют особенной внимательности. В данной статье мы рассмотрим, как платить налоги с дивидендов американских акций, какие документы потребуются, и как в целом осуществляется данный процесс.

Налогообложение

Если вами были приобретены через российского брокера иностранные акции на СПб, здесь может возникнуть два типа налога:

- с курсовой разницы;

- с дивидендов.

Относительно первого типа, здесь российский брокер самостоятельно осуществляет все расчеты, 13% будут сняты. Если покупка иностранных акций осуществляется через иностранного брокера отчет самостоятельный. Далее мы рассмотрим, как платить налог с дивидендов по акциям иностранным, если покупка была совершена через отечественного брокера СПБ биржи.

Представим, что вами были куплены акции McDonalds, вы резидент РФ, покупаете акции США. В теории нужно заплатить налог с дивидендов как резиденту РФ и нерезиденту США. Чтобы этой ситуации не возникало, существует соглашение об избежании уплаты двойного налога. В США для резидентов РФ 10%, ниже, чем для местных. Когда речь идет о 10%, это касается акций компаний, которые прошли регистрацию на территории Америки. Если фирма представлена на американских рынках, но зарегистрирована в Европе, налогообложение будет европейское. Чтобы платить 10% налога как нерезидент США, а не как 30% американский резидент предстоит подписать формулу W-8BEN. Это осуществляется в офисе брокера, или онлайн. Данную форму нужно подписать до момента как будут начисляться дивиденды.

Если форма подписала и одобрена брокером соответственно с дивидендов в Америке возьмут 10%, если данная формула висит в подвешенном состоянии, с вас возьму в США 30%. Если взяли 10% предстоит доплачивать в РФ. Поэтому что присутствует разница между налогообложением в виде 3% и как раз их предстоит доплатить в казну России самостоятельно.

Особенности подачи декларации 3-НДФЛ

Документ нужно подать не позднее 30 апреля 2020 года за 2019 год. Налог нужно доплатить не позднее 15 июня 2020 года. Какие существуют способы подачи декларации? Офис или онлайн, второй вариант более удобный.

Переходим на сайт налог.ру в личный кабинет налогоплательщика. Должна быть подтвержденная запись на гос. услугах, проходим авторизацию. Параллельно с этим в брокера нужно получить бумагу − отчет по выплате доходов по иностранным эмитентам. Бумага должна быть с печатью и подписью руководителя брокерского департамента. Это можно сделать онлайн при наличии такой опции.

Обзор личного кабинета сайта налоговой

Рассмотрим алгоритм действий для пользователя:

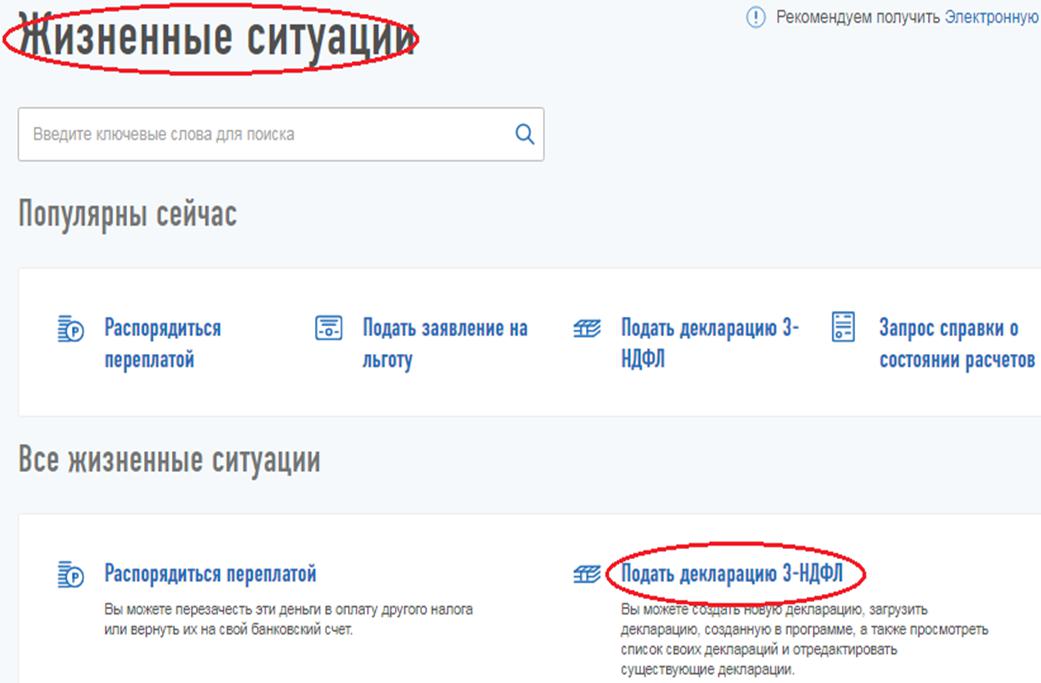

- Кликаем на «Жизненные ситуации».

2. Затем находим строчку «Подать декларацию 3-НДФЛ». Здесь два варианта: загрузить онлайн или загрузить декларацию заполненную онлайн ранее. Все зависит от ваших предпочтений.

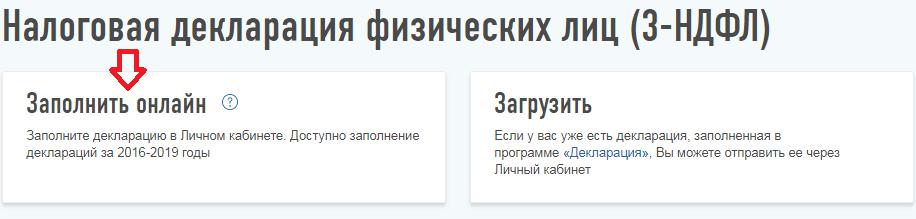

3. Кликаем на заполнить онлайн.

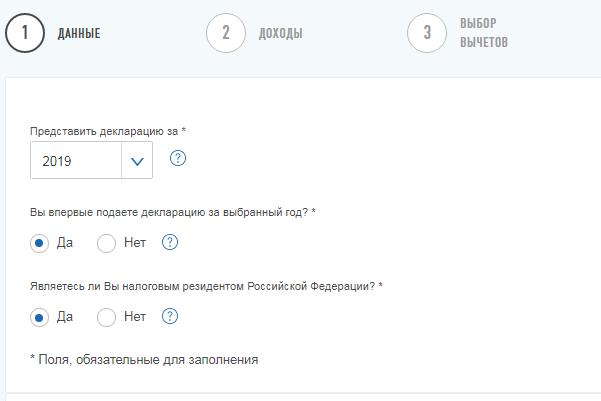

4. Приступаем к внесению данных. Нужно понимать, что декларирование ваших доходов по дивидендам − это просто перенос информации с отчета брокера в налоговую. Главное условие правильно указывать данные.

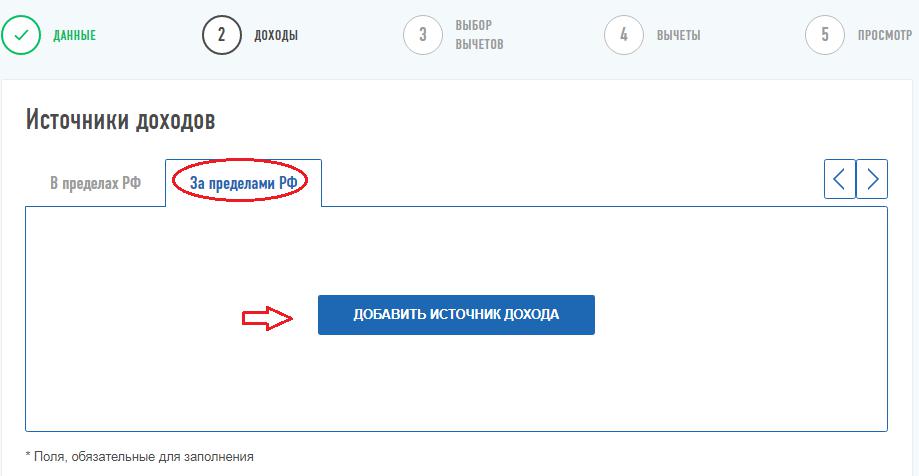

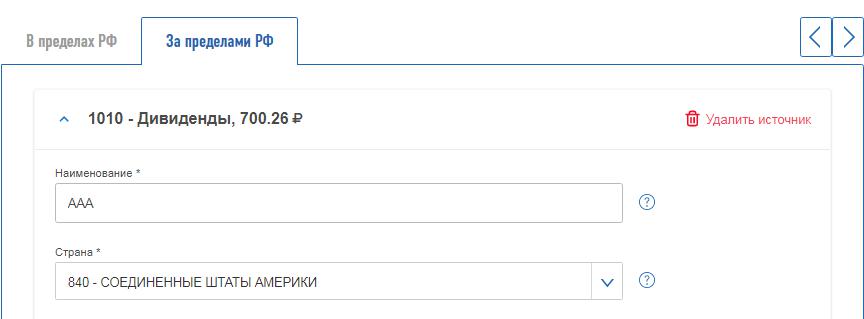

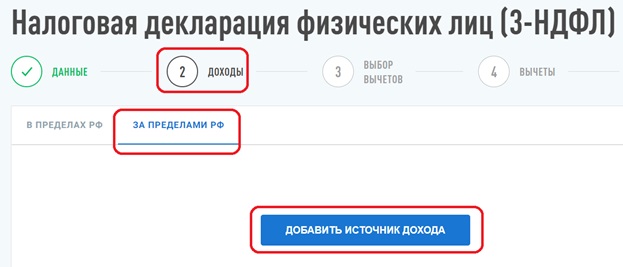

5. Далее мы переходим к источникам дохода, здесь нужно нажать на «За пределами РФ». Кликаем на «Добавить источник доход».

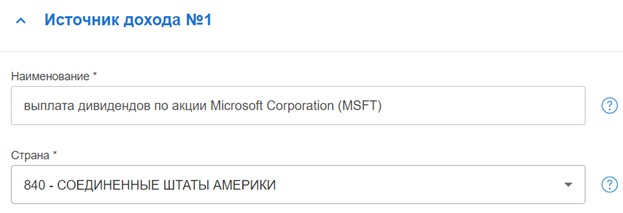

6. Приступаем к заполнению. 1 источник дохода − это единоразовое поступление дивидендов по конкретной акции. В графе наименование указывается название эмитента компании, можно дописать дату когда поступили проценты. Указываете страну.

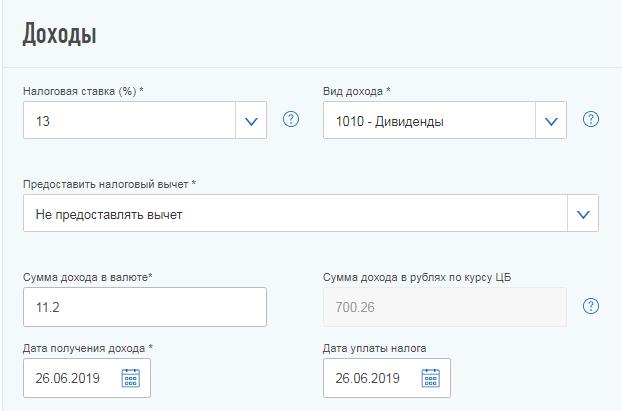

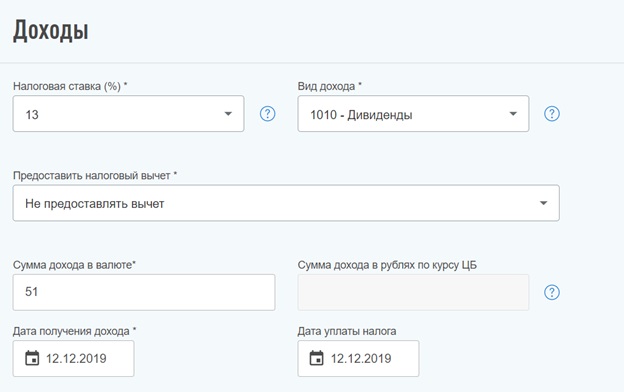

7. Открываем блок доходов. Налоговая ставка 13%, не изменяем поле. Тип дохода − вводим код 1010. В графе о валюте, указываем сумму, которая была начислена до удержания налога. Здесь же указывается дата получения дохода, дата выплаты налога.

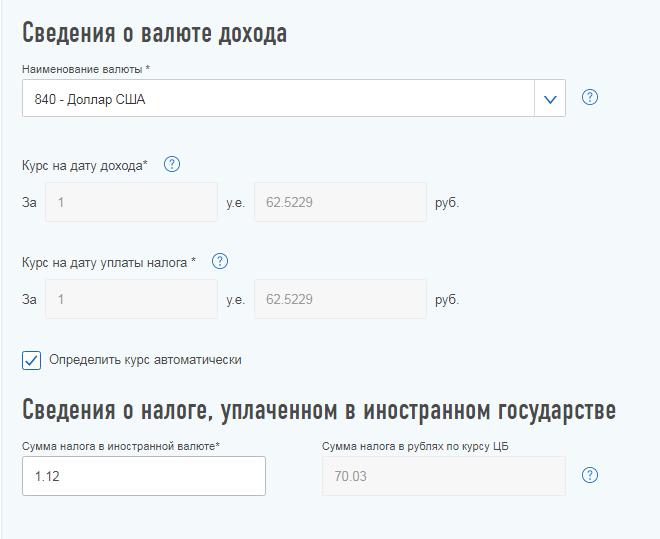

8. Сведения о валюте дохода. Здесь доллар США, лучше выставлять автоматический расчет курса.

Завершающий пункт − выплата о налоге, уплаченном в иностранном государстве. Эти данные также из отчета от брокера.

9. После того как все заполнено кликаем на «Добавить». При желании можно добавить источник дохода, и тогда будем заполнять данные по следующим компаниям. Нужно понимать, что если в вашем портфеле 5 компаний и оплата дивидендов осуществляется два раза в год, тогда будет 10 строчек.

10. Кликаем на «Далее» и приступаем к выбору схемы вычета. Здесь выбираем в зависимости от ситуации.

11. Затем нажимаем на «Далее».

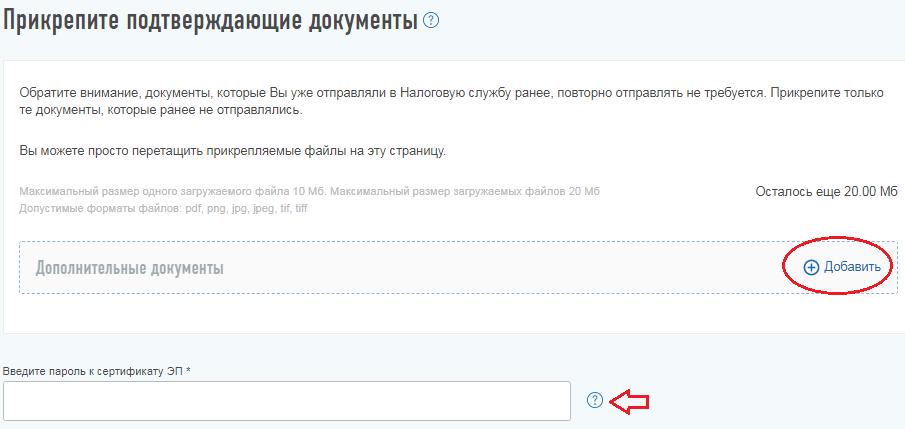

12. На этом шаге просят догрузить подтверждающие документы − отчет от брокера. Учтите, что нужно ввести пароль к сертификату ЭП. Если не была получена электронная подпись, обязательно получите ее, поскольку далее без данного элемента не получиться подать документы.

Теперь вы знаете, как заплатить налог с дивидендов американских акций. Алгоритм действий весьма простой, достаточно только внимательно указывать личные данные, чтобы после избежать проблем. Кроме этого не стоит забывать о сроках предоставления документов.

Декларирование дивидендов, а также расчет и уплата налога с этих дивидендов – одна из основных проблем для российского инвестора при покупке зарубежных ценных бумаг. С этой проблемой сталкиваются как те, кто инвестирует в России, так и те, кто осуществляет сделки через зарубежного брокера.

Российские брокеры не являются налоговыми агентами по доходу в виде дивидендов от зарубежных бумаг. Зарубежные же брокеры в принципе не выполняют такие функции для иностранных клиентов.

Поэтому, если российский инвестор, например, приобретает зарубежные акции на Московской или Санкт-Петербургской бирже, по которым осуществляется выплата дивидендов, ему придется самостоятельно сообщать о полученных дивидендах в налоговую инспекцию. Все это придется также делать, если инвестор, приобретает зарубежные ETF, которые обращаются на иностранных биржах и выплачивают дивиденды.

Документы, которые потребуются для подготовки декларации

Основной документ, на основании которого нужно будет заполнять декларацию – это брокерский отчет. Именно в нем, во-первых, отражаются даты и суммы поступивших дивидендов, и, во-вторых, указывается сумма налога с дивидендов, который был удержан за рубежом.

Во многих случаях при выплате дивидендов по иностранным акциям или ETF за рубежом с суммы этих выплат будет удержан определенный налог. При этом не имеет значения, как именно приобретались такие ценные бумаги – через российского брокера на российской же бирже или через зарубежного брокера на иностранной бирже. Таким образом, инвестор получит на свой брокерский счет дивиденды уже за вычетом налога.

Однако сумму налога с дивидендов, который был удержан за рубежом, можно «зачесть» к уплате в России. Если между Россией и страной, где был удержан налог с дивидендов (по сути, это страна, в которой зарегистрирован эмитент акций или ETF), заключено соглашение об избежании двойного налогообложения, тогда сумму НДФЛ, которую необходимо заплатить с полученных дивидендов в России, можно уменьшить на сумму налога с дивидендов, удержанного за рубежом.

Если за рубежом был удержан налог на дивиденды по ставке менее 13%, тогда в России необходимо будет доплатить оставшуюся часть налога до 13%. Если же за рубежом был удержан налог по более высокой ставке, чем 13%, то в России ничего доплачивать не придется. Однако налоговую декларацию нужно будет подавать в любом случае. При этом переплату налога за рубежом никто не вернет, с ней фактически придется смириться.

Все суммы поступивших дивидендов и удержанных при этом за рубежом налогов в том или ином виде должны быть отражены в брокерском отчете. Если этой информации в брокерском отчете нет, нужно общаться с брокером, чтобы он добавил в отчет эту информацию. Без этого не получится доказать налоговой инспекции, что за рубежом с инвестора частично или полностью уже был удержан налог.

Кроме того, еще перед приобретением каких-либо зарубежных бумаг обязательно нужно уточнить у брокера по поводу заполнения налоговых документов для того, чтобы за рубежом налог на дивиденды с инвестора удерживался по более низкой ставке. К примеру, сейчас большинство российских брокеров при инвестициях в американские акции дают клиентам заполнять налоговую форму W-8BEN. На основании этой формы инвестор заявляет, что он является налоговым нерезидентом США. В результате с дивидендов по акциям американских компаний с инвестора будет удерживаться налог в размере 10%, а не 30%, если эту форму не заполнить. Таким образом, если по акциям американских компаний или ETF за рубежом будет удержан налог 10%, в России нужно будет доплатить оставшиеся 3%.

Главное не забыть указать в декларации сумму выплаченных дивидендов, сумму удержанного за рубежом налога и приложить брокерский отчет в качестве подтверждающего документа.

Как правильно заполнить декларацию

Первый вопрос, над которым стоит подумать: как отражать поступающие на счет дивиденды – каждый дивиденд отдельной строкой или же завести все дивиденды одной общей суммой?

Формально более правильно отражать каждый поступивший дивиденд отдельной суммой и, соответственно, отдельной строкой в декларации. Да, это потребует большего времени на подготовку декларации. Если, к примеру, на брокерский счет 70 раз поступали дивиденды, то в налоговую декларацию придется завести 70 отдельных строк. Однако каждый поступивший дивиденд – это, по идее, отдельный полученный доход. И в таком виде налоговому инспектору будет понятнее и проще сопоставить данные из декларации и брокерские отчеты, которые подтверждают сумму поступивших дивидендов и удержанного за рубежом налога.

В зависимости от того, по каким бумагам выплачиваются дивиденды, за рубежом может быть удержан налог по разным ставкам. С каких-то дивидендов налог может быть удержан в меньшем размере, чем по другим, или не удержан вовсе. Поэтому корректнее отражать данную информацию в декларации отдельно для каждого дивиденда.

Как это сделать? Посмотрим это на примере заполнения декларации через Личный кабинет налогоплательщика.

На главной странице идем по ссылкам «Жизненные ситуации» -> «Подать декларацию 3-НДФЛ» -> «Заполнить онлайн». Далее произойдет переход в форму подготовки декларации.

После ввода стартовой информации в разделе «Данные» далее в разделе «Доходы» необходимо перейти в подраздел «Доходы за пределами РФ» и нажать на кнопку «Добавить источник дохода»:

После этого необходимо ввести информацию о поступившем дивиденде (источник дохода №1):

В поле «Наименование» можно указать, что это была выплата дивидендов по конкретной ценной бумаге. В поле «Страна» из справочника нужно выбрать, в какой стране зарегистрирован эмитент или провайдер ETF, по акциям/ETF которого были получены дивиденды.

Далее в разделе «Доходы» для налоговых резидентов РФ в поле «Налоговая ставка» по умолчанию будет стоять значение 13%. В поле «Виде дохода» из справочника нужно выбрать код дохода «1010 – Дивиденды». В поле «Предоставить налоговый вычет» можно выбрать «Не предоставлять вычет» (т.к. доход в виде дивидендов нельзя уменьшить на какие-либо налоговые вычеты).

В поле «Сумма дохода в валюте» необходимо указать сумму дивидендов в соответствующей валюте, которая была получена на счет. В поле «Дата получения дохода» указывается дата зачисления дивидендов на счет. В поле «Дата уплаты налога» указывается дата, в которую с поступивших дивидендов был удержан налог. Как правило, дата получения дохода и дата уплаты налога совпадают.

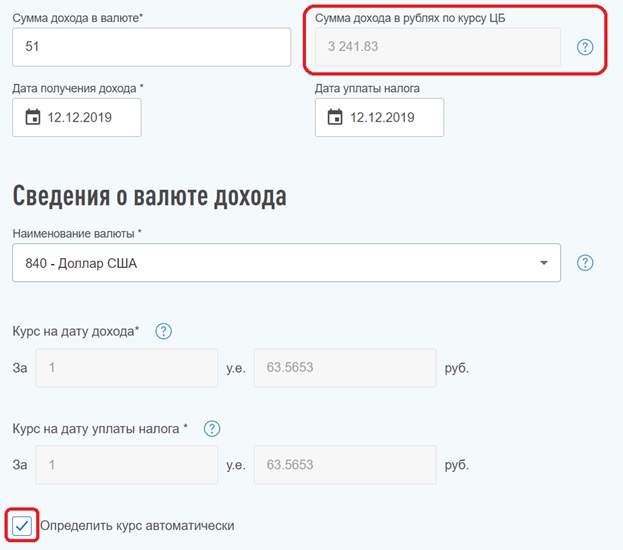

Затем указываются сведения о том, в какой валюте были получены дивиденды. В поле «Наименование валюты» из справочника нужно выбрать соответствующую валюту.

При этом, если чуть ниже проставить отметку «Определить курс автоматически», то полученные дивиденды и удержанный с них налог автоматически будут пересчитаны в рубли по курсу ЦБ РФ на дату получения дивидендов и дату уплаты налога соответственно (см. поля «Сумма дохода в рублях по курсу ЦБ» и «Сумма налога в рублях по курсу ЦБ»). Правда, были случаи, когда в Личном кабинете отражался неверный курс ЦБ РФ. Поэтому лучше еще самому дополнительно проверять все эти цифры.

Наконец, в самом нижнем поле нужно ввести сумму налога, который был удержан с поступившего дивиденда. Сумма указывается в валюте. При этом, если ранее была проставлена метка «Определить курс автоматически», в соседнем поле произойдет пересчет суммы удержанного налога в рубли по курсу ЦБ РФ.

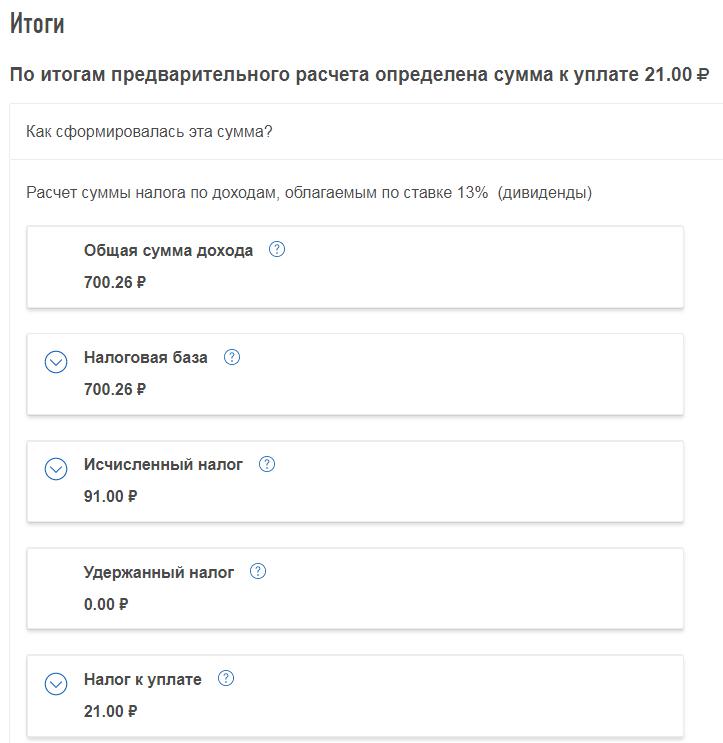

Таким образом, инвестору не нужно самостоятельно где-то указывать, по какой ставке был удержан налог за рубежом. Нужно просто указать, какая сумма налога в валюте была удержана. Если при переводе всех сумм из валюты в рубли она окажется меньше 13% от суммы дивиденда, то в итогах декларации автоматически рассчитается, какую сумму налога нужно будет еще доплатить.

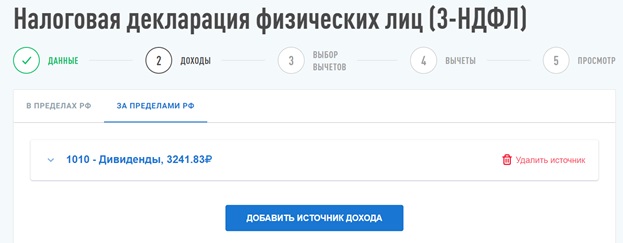

На этом ввод первого дивиденда закончен.

Далее необходимо нажать на кнопку «Добавить источник дохода» и по аналогии заводить информацию о следующем поступившем дивиденде.

Можно ли упростить заполнение декларации?

Тем не менее, можно ли упростить процесс заполнения декларации и отразить в ней размер полученных дивидендов и удержанного налога одной суммой?

При большом желании можно попытаться это сделать. В таком случае в декларацию в рублях вносится общая сумма поступивших дивидендов и общая сумма удержанного за рубежом налога. Далее к налоговой декларации лучше всего приложить «расшифровку» в виде брокерского отчета и, например, расчетов в Excel, где построчно будет указано, из каких конкретно дивидендов и удержанных при их поступлении налогов получились все эти суммы.

После этого нужно будет ждать реакции налоговой инспекции. Есть примеры, когда налоговых инспекторов устраивает подобная подача декларации, и никаких вопросов у них возникает. Однако в налоговой инспекции могут попросить скорректировать декларацию и отразить полученные дивиденды не одной строкой, а каждый дивиденд отдельно.

Поэтому если инвестор не сильно опасается лишний раз общаться с налоговой инспекцией, то в качестве эксперимента можно попытаться отразить дивиденды в декларации одной суммой и посмотреть на реакцию налоговой инспекции.

При этом есть еще один важный момент. У американского брокера Interactive Brokers можно менять базовую валюту счета, в которой формируются брокерские отчеты. Если в качестве базовой валюты поставить рубли, то итоговая сумма всех доходов (в т.ч. дивидендов) и удержанных налогов будет отражаться в отчете в рублях. Однако перевод всех сумм в рубли будет осуществляться не по курсу Центрального банка РФ (как должно быть в соответствии с Налоговым кодексом), а по биржевому курсу, который будет отличаться от курса ЦБ РФ.

Поэтому если в декларации указывать общую сумму дивидендов и удержанных налогов на основании рублевых отчетов от Interactive Brokers, то, с точки зрения Налогового кодекса, эта сумма будет некорректной.

И здесь опять все будет зависеть о того, заметит ли это конкретный налоговый инспектор, будет ли он задавать вопросы и просить скорректировать налоговую декларацию.

Поэтому каждому инвестору придется самостоятельно для себя решать, каким образом заполнять налоговую декларацию: сделать это, как формально будет правильнее — вносить каждый дивиденд отдельной строкой, или же, как будет проще – вносить все одной общей суммой.

Как заплатить налог с дивидендов?

После того, как декларация будет заполнена, в разделе «Итоги» в Личном кабинете будет показана общая сумма НДФЛ к уплате. Еще раз отмечу, что НДФЛ с дивидендов нельзя уменьшить еще каким-то другим способом – можно только «зачесть» налог, уплаченный за рубежом. Никакие налоговые вычеты к дивидендам не применяются. Соответственно, налог с дивидендов придется платить всегда и вернуть его не получится.

Через некоторое время после подписания и отправки декларации через Личный кабинет налогоплательщика, на главной странице кабинета начнет отображаться сумма задолженности по налогу, которую можно будет оплатить сразу в Личном кабинете.

Напомню также, что декларация подается до 30 апреля года, следующего за годом получения дохода. Поэтому, если в 2020 году инвестору на счет у российского или зарубежного брокера поступали дивиденды по иностранным бумагам, декларацию обязательно нужно будет подать до 30 апреля 2021 года. При этом НДФЛ нужно будет оплатить до 15 июля года, следующего за годом получения дохода. Соответственно, за 2020 год НДФЛ нужно будет уплатить до 15 июля 2021 года.

О том, как заплатить НДФЛ можно почитать здесь: https://sergeynaumov.com/kak-zaplatit-ndfl/

Подписывайтесь на мой Telegram-канал «Про ETF и пассивные инвестиции» — в нем можно найти статьи, которых нет на сайте

Для чего необходимо подписывать форму W-8BEN?

Форму W-8BEN подписывают для применения льготной ставки налогообложения к доходам в виде дивидендов и купонов по ценным бумагам американских эмитентов.

Кому нужно подписывать форму?

Форму W-8BEN подписывают физические лица — налоговые нерезиденты США, которые планируют получать доходы в виде дивидендов и купонов по ценным бумагам американских эмитентов с применением льготной ставки налогообложения.

Юридические лица — налоговые нерезиденты США подписывают форму W-8BEN-E.

Как подписать форму W-8BEN?

Форму можно подписать дистанционно:

- в личном кабинете БКС Мир Инвестиций в разделе «Сервисы» — «Документы» — Форма W-8BEN;

- в мобильном приложении БКС Мир Инвестиций в разделе «Еще» — «Документы» — Форма W-8BEN.

Или в офисе при личном обращении. При себе необходимо иметь документ, удостоверяющий личность.

Кто удерживает налог при выплате дохода по американским ЦБ?

После того как форма W-8BEN подписана клиентом, брокер передает форму вышестоящему депозитарию, который и является налоговым агентом. Он удерживает налог и перечисляет его в налоговую США.

Компания БКС выступает посредником между клиентом и вышестоящим депозитарием, раскрывая ему резидентство клиента и перечисляя полагающиеся клиенту выплаты.

Какая ставка налога будет при выплате дивидендов по американским акциям?

Ставка налога по дивидендам американских акций зависит от наличия принятой формы W-8BEN и составляет:

- 10 % для физических лиц — налоговых резидентов Российской Федерации, если форма W-8BEN принята вышестоящим депозитарием;

- 30 % для физических лиц— налоговых резидентов Российской Федерации, если форма W-8BEN не подписана или не принята вышестоящим депозитарием.

Если налоговое резидентство в другой стране, то ставка налога может быть иной. Ставка определяется в соответствии с договором между страной налогового резидентства клиента и США.

Для каких рынков нужна форма?

Форма W-8BEN предоставляет льготы для доходов в виде дивидендов и купонов только по ценным бумагам американских эмитентов. Подписывать форму нужно для тех рынков, на которых проходят торги американскими бумагами: международные рынки (NYSE, NASDAQ, NYSE MKT, NYSE Arca), Санкт-Петербургская биржа, Московская биржа.

Форма W-8BEN не влияет на ставку налога по финансовому результату от операций купли-продажи иностранных ценных бумаг.

Когда нужно подписывать форму?

Чтобы получить льготу при выплате дивидендов и купонов по ценным бумагам американских эмитентов, форма W-8BEN должна быть принята вышестоящим депозитарием до даты фиксации реестра. В противном случае, при выплате дохода налог будет удержан по повышенной ставке — 30%.

Пониженная ставка (10%) применяется для будущих периодов после того, как форма подписана и принята вышестоящим депозитарием.

Сколько действует форма W-8BEN?

Форма действительна до конца года, в котором была подписана + 3 следующих календарных полных года.

Если у вас изменились персональные данные, указанные в форме, необходимо в течение 30 дней с момента изменения данных заполнить новую форму с указанием актуальной информации. Отсчет срока действия начнется с даты подписания формы с новыми данными.

Форма W-8BEN, подписанная 30 марта 2020 года, действительна по 31 декабря 2023 года.

Форма W-8BEN предоставляет льготы по всем иностранным ценным бумагам?

Нет, форма предоставляет льготы только по дивидендам и купонам по ценным бумагам американских эмитентов.

Существует ряд бумаг, по которым ставка налога на доход с дивидендов всегда будет фиксированная, вне зависимости от подписания формы W-8 BEN. К таким бумагам относятся:

- Real Estate Investment Trust (REIT) — компания, которая владеет недвижимостью, приносящей доходы или финансирует соответствующие операции. Список бумаг доступен по ссылке.

- Налог на дивиденды акций REIT составляет 30%*

- Master Limited Partnership (MLP) — партнерство с ограниченной ответственностью, акции которого торгуются на бирже. Обязательным требованием к подобной форме собственности является получение более 90% своих денежных потоков от инвестиций в недвижимость, товары или природные ресурсы.

- Налог на дивиденды акций MLP составляет:

- для физических лиц — 37%*;

- для корпораций — 21%*.

- Налог на дивиденды акций MLP составляет:

* Ставки актуальны на декабрь 2020 года.

Форма W-8BEN платная?

Подписание формы W-8BEN и налоговое раскрытие при выплате дохода по ценным бумагам американских эмитентов для Санкт-Петербургской биржи и международных рынков (NYSE, NASDAQ, NYSE MKT, NYSE Arca) — бесплатно.

Для Московской биржи взимается плата при подписании формы и при дальнейшем налоговом раскрытии. Стоимость указана в тарифах НРД.

Нужно ли декларировать получение дивидендов по американским акциям и доплачивать налог в налоговую РФ?

Да, декларировать доходы, полученные в виде дивидендов по американским акциям, необходимо.

По российскому налоговому законодательству, физическое лицо, являющееся налоговым резидентом Российской Федерации, обязано декларировать свои доходы, полученные от источников за пределами РФ (ст.209 НК РФ). К таким доходам, в частности, относятся дивиденды по американским ценным бумагам (пп.1 п.3 ст.208 НК РФ).

С 1 января 2021 года ставка налога на доходы физических лиц — налоговых резидентов РФ устанавливается в размере:

- 13% — для налоговых резидентов Российской Федерации, если сумма налоговых баз составила менее 5 млн рублей;

- 15% — для налоговых резидентов Российской Федерации, если сумма налоговых баз составила более 5 млн рублей.

Поэтому дивиденды, полученные от иностранных эмитентов, также признаются объектом налогообложения в РФ и облагаются налогом.

При этом, благодаря Соглашению во избежание двойного налогообложения между США и Россией, физическое лицо — налоговый резидент Российской Федерации вправе учесть сумму налога, ранее удержанную за пределами РФ: 10%, которые были удержаны вышестоящим депозитарием при выплате дивидендов (30% — если форма W-8BEN не подписана).

При подаче декларации по форме 3-НДФЛ необходимо документально подтвердить факт удержания налога вышестоящим депозитарием по ставке 10% или 30%. Подтверждающим документом является форма 1042-s.

- Если при выплате дивидендов по американским ценным бумагам был удержан налог по ставке 10% — вам необходимо доплатить в налоговые органы РФ разницу между суммой налога, рассчитанной по ставке налога на дивиденды, принятой в Российской Федерации, и суммой ранее удержанного налога в пользу налогового органа США (10%). Таким образом:

- по доходам, полученным в 2020 году и ранее, необходимо доплатить в налоговую РФ только 3%;

- по доходам, полученным в 2021 году и позже, необходимо доплатить в налоговую РФ только 3% или 5% в зависимости от суммы налоговых баз.

- Если при выплате дивидендов по американским ценным бумагам был удержан налог по ставке 30% — дополнительно ничего уплачивать в налоговую РФ не нужно, но задекларировать доход вы все равно обязаны.

Порядок зачета сумм, уплаченных в иностранном государстве, изложен в ст.232 НК РФ.

Когда необходимо отчитаться в налоговые органы по дивидендам с американских ценных бумаг?

Для декларации доходов в виде дивидендов с американских ценных бумаг вам необходимо обратиться в налоговые органы до 30 апреля года, следующего за годом, в котором был получен соответствующий доход.

Вам необходимо подготовить и предоставить следующий пакет документов:

- Декларация по форме 3-НДФЛ. Заполнить декларацию вы можете самостоятельно или обратиться в специализированные компании, которые помогут это сделать за вас, например, сервис-партнер БКС — НДФЛка. С более подробной информацией по заполнению и предоставлению декларации вы можете ознакомиться на сайте Федеральной налоговой службы.

- Брокерские отчеты, где отражена дата и сумма полученных дивидендов. Отчеты можно самостоятельно выгрузить в личном кабинете БКС Мир инвестиций в разделе «Сервисы» — «Отчеты» — «Брокерские отчеты». Или обратиться в ближайший филиал компании БКС.

- Выписка по банковскому счету, где отражено зачисление дивидендов, если вы получали их напрямую на банковский счет.

- Форма 1042-s с нотариально удостоверенным переводом. Как можно получить 1042-s?

В последнее время, много вопросов про W-8BEN, почему-то все хотят ее подписать. Чем раньше, тем лучше.

Сегодня решил написать небольшую статью о этой форме. Расскажу зачем она нужна и когда ее нужно подписывать и стоит ли.

Сегодня разберем, то что касается работы на санкт-петербургской бирже.

Данная форма подписывается для того, чтобы не платить повышенный налог на дивиденды.

Почему-то, многие думают и уверены, что если они не подпишут W-8ben, то они будут платить 30% налога при работе с американскими акциями на спб, как с дивидендов, так и с перепродажи акций.

Если у вас не подписана форма, то вы и вправду, будете платить повышенный налог, который для американских акций, равняется 30%, но только с ДИВИДЕНДОВ.

С перепродажи, на СПБ, вы платите в РФ 13%. Подписана у вас форма или нет.

С дивидендов , на акции США 30%. На акции других стран, другая ставка, у всех стран разная.

Первое что измениться, вы перестанете платить 30% налог на дивы с акций. В случае с акциями США, с вас будут удерживать 10%, НО!

Мало кто знает, что оставшиеся 3% налога вы должны заплатить самостоятельно на территории РФ.

Вы нацелены на получение высоких дивидендов. Придерживаетесь дивидендной стратегии.

Основная, ваша задача выстроить денежный поток в виде дивов.

Но с них вы платите 30% налога. Хотя можно платить 13%, вы подписываете форму и платите 10% там и самостоятельно доплачиваете 3% тут.

Ваш денежный поток из дивов станет больше на 24%, чем вы бы платили 30% налога.

Ваши дивы 10 000 долларов. Если форма не подписана, то вам придет 7 000 чистых денег.

Ваши дивы 10 000 и форма подписана, вам придет 9 000 и еще 300 долларов, вы самостоятельно заплатите в начале следующего года. Ваш чистый доход 8 700 долларов.

Разница в 1 700$. Стоит подписать? СТОИТ,

У вас есть инвестиционный счет на СПБ. Вы покупаете американские акции, в краткосрок, среднесрок и долгосрок.

Но покупаете с целью роста цен, а дивы, приятное дополнение.

К примеру, вы купили AAPL, который, возможно вырастет на сотни процентов, когда-то. Но див. доходность у AAPL, на данный момент, 0,69%.

Вы получили результат 100% с этой инвестиции после перепродажи, с которых ваш брокер удержит 13% налога и вам придут дивиденды 0,69$ на акцию, с которых автоматом удержится 10% налога. И, у вас появляется обязательство заплатить оставшиеся 3% налога с дивидендов.

Т.Е. 0,0207$ с каждой акции.

Вы купили 1000 акций AAPL по 100$ и продали 1000 акций по 200$, получив доход 100 000 долларов. С них у вас удержат 13%.

Вам пришли дивиденды на эти акции. 100 000 * 0,69% = 690$.

690$ дивидендов, с которых у вас удержат 10% автоматом и у вас остается обязательство самостоятельно выплатить 20,7$ сша.

Если вы этого не делаете, то, рано или поздно вам начнут задавать вопросы. Потому что вы нарушаете закон.

Не знаю, стоит ли, при обороте в 100 000 $, заморачиваться заполнение декларации на 690$ и оплате 20$ налога. Вот в чем вопрос.

Мне кажется, что если у вас не стоит задача получать высокие дивиденды и дивидендная политика компаний, для вас не самое главное, и если вы нацелены на рост цен своих активов, то нет необходимости в подписании данной формы.

Возможно у кого-то другое мнение, но я, все таки , рекомендую так.

Определите свою инвестиционную цель.

Если дивиденды, подписывайте, если торговля, не подписывайте.

Форма W-8BEN подписывается на 3 года.

Т.е. остаток текущего и потом еще 3 года. После она теряет силу и вам снова нужно ее подписать.

Всем хорошего дня.

Мой номер тел. 7 961 207 3204. (WhatsApp Telegram)

Только автор может по незнанию, может намеренно умолчал, что за полученные дивиденды от зарубежных компаний что с налогом в размере 10%, что с налогом 30% налогоплательщик обязан заполнить декларацию в обоих случаях. Просто в первом случае будет доплата 3%, а во втором нет. Трудоёмкость заполнения декларации в обоих случаях вообще не отличается ни на йоту.

Так что те, кто не подписывают форму, и не отчитываются налоговой, думая что раз доплачивать не надо, и отчитываться не надо, вас рано или поздно налоговая схватит за фаберже. Штрафы там конечно ни о чём - 1 тр. всего, но это тоже не особо приятно.

Форма W-8BEN, позволяет подтвердить, что вы налоговый резидент России, и снизить налог с дивидендов по акциям США с 30% до 10%.

Оставшиеся 3% нужно задекларировать и самостоятельно заплатить в России.

- Как и где подписать форму W-8BEN?

- Форма W-8BEN действует на все акции?

- Ставка сниженного налога на дивиденды начинает работать сразу после подписания?

- Как долго принимают форму W-8BEN?

- Я пока не планирую покупать американские акции. Нужна ли мне форма?

- У меня счета у нескольких брокеров. Нужно подписывать форму у каждого? Или достаточно одной?

- Действует ли форма W-8BEN на ИИС?

- Я не собираюсь подписывать форму. Дивидендов у меня мало. Пусть я немного переплачу (заплачу 30% налога), но зато не будет мороки с заполнением декларации.

- Я покупаю американские акции только через ETF? Нужно ли подписывать форму?

- Сколько действует форма W-8BEN?

- Сколько стоит подписать форму?

- Мосбиржа или СПБ?

Как и где подписать форму W-8BEN?

Форму нужно запросить у своего брокера.

Обычно алгоритм следующий:

- Скачайте форму в личном кабинете брокера.

- Заполните (обычно требуется поставить только подпись и дату).

- Отправьте брокеру (скан или фото).

Во Фридом-Финансе коряво придумали с формой W-8BEN: после загрузки её подписанного скана в ЛК (надо распечатать, подписать, отсканировать), требуется ещё доставить оригинал брокеру (можно почтой).

Вся засада в том, что если не доставить оригинал брокеру, то вывод денежных средств с брокерского счёта будет заблокирован. Причём сообщается об этом только после того, как Вы подали заявку на подачу формы.

А ещё большая засада в том, что отменить подачу W-8BEN невозможно.

Форма W-8BEN действует на все акции?

Действие формы не распространяется на 2 вида акций.

фонды недвижимости REIT. По ним ставка налога останется 30%.

Согласно законодательству США, к доходам налоговых резидентов РФ, Республики Казахстан и Украины по ценным бумагам компаний, являющихся доверительными фондами по инвестированию в недвижимость (Real Estate Investment Trust, REIT), применяется ставка налога , предусмотренная внутренним законодательством США, независимо от наличия у получателей доходов документов, подтверждающих возможность получения налоговой льготы .

По ссылке список акций, доходы по которым облагаются по ставке 30%. Либо найти можно на сайте СПБ в поле "Сектор" выбирайте "Недвижимость".

Небольшой финхак.

У меня в портфеле есть фонды недвижимости в виде ETF (VNQ). Купленные через Interactive Brokers. Форма W-8BEN с ним подписана. Но с дивидендов брокер удерживает "всего 10%".

Master Limited Partnership (MLP). Форма собственности в США — партнерство с ограниченной ответственностью, акции которого торгуются на бирже. Обязательным требованием к подобной форме собственности является получение более 90% своих денежных потоков от инвестиций в недвижимость, товары или природные ресурсы.

Налог на дивиденды акций MLP составляет 37% для физизческих лиц.

Как определить принадлежность компании к MLP?

- В названии может присутствовать MLP или LP (реже Partners). Если есть, то с большой вероятностью это партнерство.

- На сайте СПБ смотрим описание (в карточке эмитента).

Как пример, акции компании ENERGY TRANSFER LP (тикер ET). К слову дивидендная доходность под 10% годовых.

В наименование ценной бумаги присутствует LP.

в карточки компании описание ". учреждена в форме партнерства с ограниченной ответственностью . "

Ставка сниженного налога на дивиденды начинает работать сразу после подписания?

Нет. Подписание и отправка формы W-8BEN сравни подачи заявления. Брокер не принимает в этом деле никаких решений и является просто посредником. Ваше "заявление" рассмотрит вышестоящий депозитарий и если все в порядке примет решение о снижении ставки налога. И в будущем при зачислении дивидендов будет удерживать 10%.

Поэтому лучше заранее позаботится о подписании формы. Пока форма не принята, все поступающие дивиденды будут облагаться по повышенной ставке налога (30%).

Как долго принимают форму W-8BEN?

Зависит от брокера. В среднем на это уходит около от 2 недель до месяца. У меня по одному брокеру пришлось ждать более 2,5-х месяцев. По другому - всего неделю.

Когда форма будет принята, вам придет уведомление от брокера.

Я пока не планирую покупать американские акции. Нужна ли мне форма?

Почему бы и нет. Есть пить она не просит. Делается бесплатно (у большинства брокеров). Чаще всего онлайн. Зато когда возникнет желание инвестировать в американские акции не нужно будет специально ждать одобрения.

У меня счета у нескольких брокеров. Нужно подписывать форму у каждого? Или достаточно одной?

У каждого брокера нужно подписывать отдельно.

Действует ли форма W-8BEN на ИИС?

Да. Если вы ранее подписывали форму для обычного брокерского счета, то отдельно делать это для ИИС не нужно.

Я не собираюсь подписывать форму. Дивидендов у меня мало. Пусть я немного переплачу (заплачу 30% налога), но зато не будет мороки с заполнением декларации.

Обычно как рассуждают начинающие инвесторы:

"У меня есть немного американских акций в портфеле. Дивидендами с них выходит в районе 100 баксов за год. После уплаты налога (30%) мне остается около 70$. Подписание формы W-8BEN снизит мне налог до 13% и я буду получать 87 долларов чистыми. Моя выгода целых 17 долларов в год. И ради этого я буду возиться с декларацией: брать у брокера отчеты, заполнять все поступления, переводить доллары в рубли по курсу, прикладывать документы и прочей всякой хрени . Нет спасибо! Не надо!"

На самом деле, неважно подписана форма W-8BEN или нет, платите вы налог в 30% или 13% - по закону на доходы полученные от дивидендов американских компаний (как впрочем и других иностранных) вы обязаны подавать декларацию в любом случае. Неподача отчетности в срок - грозит штрафами.

Я покупаю американские акции только через ETF? Нужно ли подписывать форму?

Если фонды обращаются на российских площадках (типа FXUS, TSPX), то форма W-8BEN не требуется. Налогообложение дивидендов внутри фондов происходит немного по другому принципу (ссылка) и инвестор в этой цепочке напрямую не участвует.

Покупая ETF через зарубежного брокера (типа VOO на индекс S&P 500) - форма W-8BEN нужна. Так как большинство американских фондов выплачивают дивы. И налоги платят как раз инвесторы.

Сколько действует форма W-8BEN?

3 полных календарных года с момента подписания.

Если вы подписали форму в 2020 году (неважно когда, в январе либо в декабре) - сниженная налоговая ставка на дивиденды будет действовать до 31 декабря 2023 года (неполный 2020 + полных 3 года - 2021-2023).

Сколько стоит подписать форму?

Обычно услуга бесплатная. Но всегда есть исключения.

Например у брокера ВТБ есть 2 вида форм: платная (за 600 рублей) для внебиржевого рынка и бесплатная (для СПБ - как раз то, что нужно). "Добрые Маринки", когда человек приходил в офис для подписания формы впаривали ему обе, хотя по факту нужно только бесплатная. А вторая (за 600 рублей) была в большинстве случаев бесполезна - для доступа на внебиржевой рынок нужен статус квалифицированного инвестора.

Хорошо, что сейчас (буквально недавно) брокер ВТБ сделал возможность подписания формы онлайн - на сайте в личном кабинете (в мобильном приложении нет).

У брокера Открытия все наоборот. Есть упрощенная форма W-8BEN (бесплатная), подписывается онлайн. Но она не дает снижение ставки налога. А есть платная форма (которая нужна инвестору) - правда за 600 рублей.

Мосбиржа или СПБ?

Американские акции в России торгуются на двух биржах. На СПБ - в долларах. На Мосбирже - за рубли. Если у вас есть подписанная форма для СПБ, нужна ли отдельная W-8BEN для Мосбиржи?

Для американских акций, торгуемых на Московской бирже нужно подписывать отдельную форму W-8BEN. Согласно тарифам депозитария (НРД) - стандартная такса 500 рублей.

Некоторые брокеры берут эти расходы на себя (для нас это будет бесплатно). Другие перекладывают на клиентов.

Если смотреть картину в целом (брокеров по России), то для СПБ обычно форма W-8BEN бесплатная. Для Мосбиржи - за деньги. Информация о стоимости дает повод задуматься, как можно сэкономить выбирая биржу для покупки иностранных акций.

Удачных инвестиций с низкими налогами!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Читайте также: