Как ответить на уведомление о вызове налогоплательщика в налоговую образец

Опубликовано: 02.05.2024

Кого и почему вызывают

Обозначенное выше право налоговики могут реализовать в отношении:

- налогоплательщиков;

- плательщиков сборов;

- налоговых агентов.

Их вызывают в налоговую для дачи пояснений по:

- полноте и своевременности уплаты (удержания плюс перечисления) ими тех или иных обязательных платежей;

- налоговой проверке, скажем, чтобы выяснить позицию проверяемого лица относительно выявленных проверкой нарушений;

- в других ситуациях, которые касаются исполнения фискального законодательства. Например, если есть факты и обстоятельства, которые свидетельствуют, что налогоплательщик получил необоснованную выгоду.

Как происходит вызов

Вызов налогоплательщика для дачи пояснений происходит на основе уведомления. Адресат получает его одним из следующих способов:

- по почте заказным письмом;

- в электронном виде по телекоммуникационным каналам связи;

- лично в руки (представителю) под расписку.

При использовании электронного варианта налогоплательщик по п. 5.1 ст. 23 НК обязан сформировать и послать налоговикам электронную квитанцию о приеме уведомления (либо, при технических сбоях, проинформировать об отказе в приеме). Это нужно сделать в течение 6 рабочих дней после того, как ФНС прислала уведомление о вызове налогоплательщика. В противном случае через 10 рабочих дней после истечения указанного срока фискальщики по п. 3 ст. 76 НК могут инициировать приостановление операций по банковским счетам.

Что собой представляет уведомление о вызове налогоплательщика для дачи пояснений

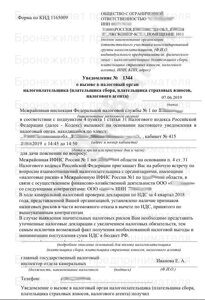

Обозначенное уведомление о вызове налогоплательщика имеет письменную форму, которая установлена Приложением № 2 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189@. Это форма по КНД 1165009, которая включает следующие сведения:

- Идентификационные данные лица, по которому нужны пояснения.

- Название и номер документа.

- Его дата.

- Наименование фискального органа.

- Правовое обоснование вызова (пп. 4 п. 1 ст. 31 НК ).

- Адрес и номер комнаты, куда нужно явиться.

- Дата и время или приемные дни и часы, когда это нужно сделать.

- Подробное описание причин вызова.

- Подпись исполнителя, плюс его должность, Ф. И. О. и наименование инстанции.

- Контактный номер телефона.

- Сведения о том, кто получил документ.

Что будет при неявке в ИФНС

Игнорирование распоряжения или требования должностного лица ИФНС порождает ответственность по ч. 1 ст. 19.4 КоАП РФ . Это может быть предупреждение либо административный штраф в 500–1000 руб. — для граждан и 2000–4000 руб. — для должностных лиц.

Когда приходит требование из налоговой о предоставлении пояснений

Письмо из налоговой с требованием представления пояснений может прийти в следующих случаях:

- в налоговой декларации найдены противоречия и ошибки;

- компания отвечает одному (нескольким) рисковым критериям, которые фискальщики используют при планировании выездных проверок.

Полный перечень таких критериев приведен в Приказе ФНС России от 30.05.2007 № ММ-3-06/333@. Например, там присутствуют следующие:

- фискальная нагрузка налогоплательщика ниже ее среднего уровня в конкретной отрасли;

- в течение нескольких налоговых периодов в бухгалтерской или налоговой отчетности отражаются убытки;

- отчетность содержит существенные суммы налоговых вычетов за определенное время;

- расходы при реализации товаров (работ, услуг) растут быстрее доходов.

Что собой представляет данное требование

Это документ, установленный Приложением № 1 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189@, формы по КНД 1165050. Структурно он близок рассмотренному выше уведомлению, но есть и следующие отличия:

- В названии.

- В правовом обосновании (ст. 25.14 , 88 или 105.29 НК ).

- В сроке, в течение которого необходимо предоставить пояснения.

Что делать после получения требования

Если же причиной требования стали те или иные рисковые критерии, работу фирмы нужно корректировать. Для этого можно провести финансовый анализ, проверить своих партнеров и схемы деятельности. При отсутствии позитивных изменений в деятельности компании налоговики могут посетить вас с проверкой.

Вас вызывают в налоговую

Реальные и мнимые опасности

Вызов в налоговую инспекцию можно получить двумя способами:

- Получив Уведомление о вызове для дачи пояснений (по форме КНД 1165009)

- Получив повестку о вызове на допрос (форма КНД 1165207)

Есть еще один способ вызова – по телефону. И, представьте себе, есть руководители компаний, которые приходят в налоговую по телефонному вызову. Но такие глупости мы даже не будем рассматривать.

Сравнение вызова по повестке и вызова по уведомлению

Вызов по уведомлению

Вызов по повестке

Уведомление о вызове для дачи пояснений по форме КНД1165009

Повестка о вызове на допрос в качестве свидетеля

форма КНД 1165207

Допрос в рамках налоговой проверки.

Кто может прийти по вызову?

Любое лицо на основании доверенности от компании

Только лицо, указанное в повестке

Можно ли прийти с юристом или представителем?

Да, можно (есть прямое указание).

Да, можно (есть прямое указание).

На практике фискалы пытаются отказать в участии представителя, но это не законно.

Штрафные санкции за не явку

Предупреждение или наложение административного штрафа на должностных лиц - от 2000 до 4000 руб. (ст. 19.4 КоАП).

Налоговый орган не может подвергнуть свидетеля к принудительному приводу для дачи показаний, а ответственность за неявку ограничена штрафом в 1000 руб. (ст. 128 НК)

Ответственность за отказ от дачи показаний

(если прийти на встречу и ничего не говорить)

Штраф законом не предусмотрен. Письмо ФНС России от 17.07.2013 N АС-4-2/12837 (п. 2.3)

В соответствии со ст. 128 НК за неправомерный отказ свидетеля от дачи показаний, за дачу заведомо ложных показаний - штраф 3000 рублей. О правомерности отказа см. текст ниже.

Не предусмотрено.

На практике документы составляются всегда - под диктовку инспектора

Вызов по требованию

Причина вызова![разрыв ндс]()

Процедура вызова налогоплательщика в ФНС регулируется п.4 ст. 31 НК РФ.

Чтобы у Вас не возникало сомнений, имеют ли право фискалы вызвать Вас в инспекцию для дачи пояснений, растолкуем Вам смысл ст. 31 НК РФ.

Вас имеют право вызвать в инспекцию в двух случаях:

- в рамках налоговой проверки;

- вне рамок налоговой проверки

Это означает, что у налоговых органов нет ограничений для причин вызова Вас в инспекцию.

Для самостоятельного изучения: письмо ФНС №АС-4-2/12837 от 17.07.2013 - приведены примеры конкретных ситуаций, где может быть применен п. 4 ст. 31 НК РФ.

Форма уведомления утверждена приказом ФНС России № ММВ-7-2/628@ от 07.11.2018г. (форма КНД 1165009).

Примечание: в уведомлении обязательно должно быть указано:

- вопрос, по которому требуются пояснения (уведомление должно содержать подробное описание оснований для вызова налогоплательщика);

- точное место, где состоится встреча (адрес налогового органа, номер кабинета);

- дата и время прибытия в налоговый орган (либо конкретная дата и время, либо приемные дни и часы работы инспекции, чтобы налогоплательщик сам решил, когда ему будет удобно прийти).

Если суд сочтет, что указанная в уведомлении цель вызова не позволяет установить, по какой причине и в ходе какого мероприятия налогового контроля вызван налогоплательщик, вызов в инспекцию может быть признан незаконным (Постановление ФАС ЦО от 27.05.2013 по делу № А68-7925/2012), а также Письмо ФНС России от 09.10.2015 № ЕД-4-2/17621.

Вызов вне рамок налоговой проверки

Вне рамок налоговой проверки, фискалы не могут доначислить никаких недоимок или штрафов. Поэтому, при обнаружении «разрывов» в Ваших «цепочках связей», на Вас будет оказано психологическое давление, чтобы Вы добровольно подали уточненную декларацию и доплатили требуемые налоги.

Собственно говоря, вызов вне рамок налоговой проверки является хорошим показателем. По факту, он означает, что Вы успешно прошли камеральные проверки и Вы не подходите по критериям для назначения выездной налоговой проверки.

Способов для беседы у фискалов всего два:

- в кабинете должностного лица (инспектор, начальник отдела и пр.)

- вызов на комиссию по легализации налогов

Деятельность комиссии по легализации налогов регулируется Письмом ФНС №АС-4-2/12722 от 17 июля 2013 (в настоящее время документ отменен).

Реальных полномочий у комиссии нет. Максимум, что может сделать комиссия – рекомендовать назначить налогоплательщику выездную проверку (об этом они Вам напомнят раз 20-30). Однако, «рекомендовать» – не значит «назначить». Кроме того, документ, регламентирующий работу таких комиссий, отменен Министерством финансов.

Подробнее о назначениях выездных проверок

Вызов в рамках налоговой проверки

Напомним: налоговые проверки бывают двух видов – камеральные и выездные.

При выездной проверке, в налоговую, как правило, вызывают по повестке, а не по уведомлению.

Вызов по повестке процессуально означает «вызов на допрос», не «для дачи пояснений», как в случае с уведомлением. При допросе налогоплательщик ОБЯЗАН отвечать на вопросы.

По результатам допроса составляется протокол.

Оформление дачи пояснений по уведомлению законом не регулируется. Тем не менее, фискалы найдут способ зафиксировать Ваши показания.

Следует понимать, что «всё, что Вы скажете, может быть использовано против Вас» (с).

То есть, все Ваши показания обязательно будут использованы при составлении акта камеральной проверки для доначисления выявленных недоимок.

| Важное примечание : представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов является правом (а не обязанностью) налогоплательщика (см. пп. 7 п. 1 ст. 21 НК РФ и п. 2.3 Письма ФНС России № АС-4-2/12837). |

Административная ответственность может быть применена к налогоплательщику исключительно за неявку по вызову инспекции, а не за отказ от дачи пояснений. Дача пояснений – дело добровольное.

Таким образом, Вы обязаны прийти в инспекцию, но можете ничего им не говорить. Или сказать только то, что считаете нужным, не обращая внимания на вопросы фискала.

Вызов на допрос

Регулируется ст. 90 НК РФ

Является самостоятельным видом налогового контроля. Вызов на допрос возможен вне рамок налоговых проверок.

На допрос можно вызвать кого угодно (если Вам больше 18 лет)

На допрос должно прийти именно то лицо, которое указано в повестке

На допрос можно прийти с юристом, адвокатом, представителем и т.д.

Полномочия представителя достаточно заявить устно, придя на допрос.

Можно ли не приходить?

Суды признают неуважительными следующие причины неявки свидетеля на допрос:

- повестка не соответствует установленной форме;

- уведомление о вызове не содержит указаний на проводимое мероприятие налогового контроля;

- в повестке не было указания на то, по какому делу вызывался свидетель, отсутствовал номер дела, не было обозначено лицо, в отношении которого заведено дело;

- лицо, подписавшее уведомление о вызове, не включено в состав группы, осуществляющей меры налогового контроля;

- свидетель был вызван на допрос в налоговый орган, где не состоит на учете;

- свидетель находился в командировке;

- свидетель не может пояснить какие-либо обстоятельства;

- объяснения в качестве свидетеля уже были даны ранее.

«Клерк» Рубрика Налоги, взносы, пошлины

Вызов в инспекцию налогоплательщика четкими правилами не регламентирован. Подпункт 4 пункта 1 статьи 31 НК РФ не содержит закрытый перечень случаев вызова, что толкуется налоговыми органами как основание применять эту норму практически по любому поводу. Попробуем разобраться, насколько правомерен и обоснован бывает вызов налогоплательщика (плательщика сбора, налогового агента).

Унифицированная форма по КНД 1165009 «Уведомление о вызове в налоговый орган», используемая обычно при такой процедуре, предполагает «подробное описание оснований для вызова» (см. приложение N 2 к приказу ФНС России от 08.05.2015 N ММВ-7-2/189@).

Согласно подпункту 4 пункта 1 статьи 31 НК РФ основания для вызова налогоплательщика ограничены кругом вопросов, по которым могут быть даны пояснения, а именно: уплата (удержание, перечисление) налогов и сборов, налоговая проверка, а также иные вопросы, связанные с исполнением налогоплательщика законодательства о налогах и сборах.

Поскольку законодательство о налогах и сборах состоит из Налогового кодекса и принятых в соответствии с ним федеральных законов о налогах, сборах, страховых взносах (пункт 1 статьи 1 НК РФ), то, следовательно, основания для вызова в налоговый орган должны быть связаны исключительно с исполнением Налогового кодекса РФ и соответствующих федеральных законов, касающихся налогообложения.

Между тем на практике встречаются вполне неправомерные основания.

«Информационный ресурс»: пример нарушения № 1

«Согласно информационного ресурса налогового органа установлено, что ООО "Ромашка" в 2016 г. было произведено отчуждение имущества.Необходимо представить пояснения по вопросу отражения доходов от реализации в налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за 2016 г. в разделе 2.1.1 по строкам 110 - 113 "Сумма полученных доходов за 1 квартал, полугодие, 9 месяцев, налоговый период"».

Некие сведения из неназванного (а, значит, анонимного) информационного ресурса налогового органа (к тому же недоступного налогоплательщику) не упоминаются ни в Налоговом кодексе, ни в федеральных законах по налогообложению, не значатся при формировании налоговой базы и не имеют непосредственного отношения к исчислению налогоплательщиком сумм налогов.

Доходы от реализации в налоговой декларации по налогу, уплачиваемому в связи с применением УСНО, отражаются не на основании информационного ресурса, а в соответствии с требованиями главы 26.2 НК РФ, нарушение норм которой уведомление не содержит. Следовательно, отсутствуют законные основания для вызова налогоплательщика и предоставления им пояснений.

«Осуществление финансово-хозяйственной деятельности»: пример нарушения № 2

«представления пояснений по вопросу, осуществления финансово-хозяйственной деятельности за 2016 г. [здесь и далее пунктуация оригинала - прим. автора]. Согласно Расчету сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом за 2016г. общая сумма дохода составила - 3 456 000 руб., тогда как в налоговой декларации по УСНО за 2016 г. сумма дохода составила - 0 руб.»Следовательно, незаконно требовать от налогоплательщика пояснений по его финансово-хозяйственной деятельности без уточнения конкретной нормы законодательства о налогах и сборах, к соблюдению (или несоблюдению) которой эта финансово-хозяйственная деятельность относится, и претензии к которой имеются у налогового органа.

Во-вторых, суммы доходов физических лиц, указанные в Расчете сумм НДФЛ, исчисленных и удержанных налоговым агентом, никак не соотносятся с суммой дохода, отраженного в налоговой декларации по УСН. Доход, выплаченный физическим лицам, и доход, подлежащий налогообложению при УСН, – это разные виды дохода, а при объекте налогообложения «доходы минус расходы» выплаченные физическим лицам суммы заработной платы в декларации по УСН и вовсе отражаются по строке «расходы».

Итак, налоговым законодательством не предусмотрено отражение в налоговой декларации по УСН по строке «Сумма полученных доходов» доходов, начисленных и выплаченных налоговым агентом физическим лицам, и, значит, к законодательству о налогах и сборах этот довод налоговиков отношения не имеет.

Следовательно, и в данном случае нет правовых оснований для вызова налогоплательщика в налоговый орган.

Можно не давать пояснения и не ходить в ИФНС?

Между тем неявка в налоговый орган может рассматриваться как административное правонарушение, за которое должностным лицам организации грозит штраф в размере от 2000 до 4000 руб. (часть 1 статьи 19.4 КоАП РФ).

Однако такая санкция имеет место при неповиновении «законному распоряжению или требованию должностного лица органа, осуществляющего контроль», а, как было сказано выше, законность в данном случае под большим вопросом, на что и следует обратить внимание при необходимости в судебном заседании.В этом случае налогоплательщик практически неуязвим перед угрозой составления протокола об административном правонарушении, поскольку в своем желании посетить налоговый орган он во времени нисколько не ограничен.Вызвали в налоговую на допрос – последнее время этой фразой трудно кого-либо удивить. Налогоплательщиков и их сотрудников приглашают для бесед в ИФНС регулярно. Рассказываем, кого и зачем могут вызвать инспекторы, как себя вести на допросе и что будет тем, кто не придет.

Зачем вызывают налоговики

Сейчас налоговиками практикуется две формы вызова налогоплательщиков (их сотрудников) в налоговую инспекцию.

Первая форма – вызов в ИФНС в качестве свидетеля. Данная процедура урегулирована ст. 90 НК РФ. Согласно этой норме, ИФНС вправе вызвать для допроса любое физлицо, которому могут быть известны какие-либо значимые для налогового контроля обстоятельства.

Свидетель вызывается для дачи показаний по месту нахождения налогового органа строго повесткой (письмо ФНС России от 17.07.2013 № АС-4-2/12837). В повестке не может быть написано «пришлите кого-нибудь». В ней указывается конкретное должностное лицо организации/ИП. Телефонный звонок или устное предложение инспектора явиться в ИФНС в качестве свидетеля не считаются официальным вызовом для дачи показаний. В этих случаях свидетель имеет полное право не посещать инспекцию.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Организации и ИП приглашают для бесед в ИФНС регулярно, не надо пугаться.

2. Налоговики практикуют две формы вызова налогоплательщиков (их сотрудников) в налоговую инспекцию: вызов в ИФНС в качестве свидетеля и для дачи пояснений по вопросам уплаты налогов

3. Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов.

4. Явка в инспекцию по законному требованию налоговиков строго обязательна. Причем даже в тех случаях, когда физлицо не располагает необходимыми сведениями в качестве свидетеля.

5. В НК РФ прописана ответственность за неявку в ИФНС для дачи свидетельских показаний. Если вас вызвали в инспекцию в качестве свидетеля, а вы не явились или отказались давать показания, вас могут оштрафовать.

6. Законодательство не содержит норм, которые позволяли бы налоговикам принудительно доставлять граждан для дачи показаний. Поэтому заставить гражданина давать показания против его воли налоговики не могут.

7. Административная и уголовная ответственность свидетеля по делу о налоговом правонарушении не предусмотрены.

8. Что касается вызова в налоговую на комиссию/для дачи пояснений, то НК РФ не устанавливает ответственности за неявку. Но это не значит, что неявка не повлечет никакого штрафа. Штраф будет по ст. 19.4 КоАП РФ, которая устанавливает ответственность за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль).

Второй повод для вызова в ИФНС – дача пояснений по вопросам уплаты налогов. Предприниматели эту процедуру называют налоговый допрос. Частный случай дачи таких пояснений – прохождение налоговой комиссии. Правовым основанием для вызова в ИФНС здесь служит пп. 4 п. 1 ст. 31 НК РФ.

Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Причем пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов. В основном это – занижение облагаемой базы, низкие показатели налоговой нагрузки, несвоевременное перечисление налогов, фальсификации налоговой и бухгалтерской отчетности. Если ИФНС выявит любое из этих обстоятельств, требование ИФНС объясниться вы получите обязательно.

Ранее налоговые комиссии проводились, в том числе, по вопросам уплаты НДС, налога на прибыль, на имущество, НДФЛ и других налогов. Общее название для всех подобных комиссий – комиссия по легализации налоговой базы. Год назад в соответствии с письмом ФНС от 25.07.2017 № ЕД-4-15/14490@ комиссии были фактически отменены.

Сейчас налоговики проводят лишь два типа комиссий:

- по НДФЛ;

- по страховым взносам.

Однако это не мешает ИФНС запрашивать пояснения и относительно всех прочих налогов.

Кого вызовут на зарплатную комиссию ИФНС

Согласно письму ФНС от 25.07.2017 № ЕД-4-15/14490@, обязательному вызову на комиссию подлежат следующие плательщики/налоговые агенты по НДФЛ:

- ИП, имеющие низкую налоговую нагрузку по НДФЛ, уплачиваемому «за себя»;

- налоговые агенты, имеющие задолженность по перечислению НДФЛ;

- налоговые агенты, снизившие поступления НДФЛ относительно предыдущего отчетного (налогового) периода более чем на 10%;

- налоговые агенты, выплачивающие заработную плату ниже среднего уровня по видам экономической деятельности в регионе;

- ИП, заявившие профессиональный налоговый вычет в размере более 95% от общей суммы полученного за налоговый период дохода;

- физические лица (не ИП), не задекларировавшие полученные доходы.

В перечень плательщиков страховых взносов, которых вызовут на комиссию в первую очередь, входят:

- страхователи, имеющие задолженность по перечислению страховых взносов;

- плательщики, снизившие поступления взносов относительно предыдущего отчетного (расчетного) периода при постоянном количестве работников;

- страхователи, снизившие численность работников в течение отчетного периода более чем на 30% по сравнению с предыдущим периодом;

- плательщики, исчислявшие в предыдущих периодах взносы по дополнительным тарифам 9% либо 6%, но в текущем периоде применившие иные ставки тарифов.

Правовые гарантии для свидетелей

Явка в инспекцию по законному требованию налоговиков строго обязательна. Причем даже в тех случаях, когда физлицо не располагает необходимыми сведениями в качестве свидетеля. При этом законодательство не содержит норм, которые позволяли бы налоговикам принудительно доставлять граждан для дачи показаний. Поэтому заставить гражданина давать показания против его воли налоговики не могут. Административная и уголовная ответственность свидетеля по делу о налоговом правонарушении не предусмотрены.

Одновременно свидетелям предоставляется и ряд правовых гарантий. Физлицу, вызванному в инспекцию в качестве свидетеля, необходимо помнить о своих правах, закрепленных в Конституции и НК РФ. Так, в определенных случаях можно попросту отказаться от дачи показаний. По закону никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников (ст. 51 Конституции РФ). Отказ от дачи показаний в таких случаях не повлечет никаких санкций.

Наряду с этим каждому гарантируется право на получение квалифицированной юридической помощи (ст. 48 Конституции РФ). Поэтому, если понимаете, что допрос может обернуться против вас, лучше воспользоваться конституционными гарантиями и прийти в инспекцию вместе с юристом.

При этом ст. 90 НК РФ закрепляет перечень лиц, которые вообще не могут допрашиваться в качестве свидетеля:

- лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля;

- лица, которые получили информацию в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне (в частности, это адвокаты и аудиторы, хотя с 2019 года аудиторской тайны больше не будет).

Также следует помнить, что ст. 128 НК РФ устанавливает ответственность только за неявку свидетеля в ИФНС без уважительных причин. При наличии же таких причин свидетеля, не явившегося для дачи показаний, не оштрафуют. Законодательство не содержит перечня уважительных причин для неявки в инспекцию. Поэтому ими могут признаваться, например, болезнь или служебная командировка. В любом случае о наличии уважительных причин следует заблаговременно сообщить в ИФНС.

Как себя вести на налоговой комиссии

Если организация или ИП вызывают у ИФНС подозрения, за месяц до комиссии им направят информационное письмо с указанием конкретных претензий и перечнем вопросов, ответы на которые планируется получить в ходе комиссии.

Также в письме будет прописан порядок действий налогоплательщика в целях урегулирования спорной ситуации. Например, может быть предложено уточнить содержащиеся в декларации сведения и доплатить налог. Соответственно, есть месяц для того, чтобы подготовиться к даче пояснений или возражений относительно заявленных претензий.

Комиссии и дачи объяснений можно избежать, если своевременно представить уточненные декларации и погасить долги по НДФЛ и страховым взносам (письмо ФНС от 25.07.2017 № ЕД-4-15/14490@). На представление уточненок и уплату налогов отводится 10 рабочих дней со дня получения информационного письма из ИФНС. Если не уложиться в данный срок, давать пояснения все же придется.

Стоит заблаговременно подготовить ответы на вопросы, содержащиеся в информационном письме, а также обосновать причины, по которым организация/ИП попала в поле зрения ИФНС.

К примеру, низкую зарплату можно объяснить следующими причинами:

- работа сотрудников на условиях неполной занятости;

- привлечение неквалифицированной рабочей силы;

- временные финансовые затруднения организации с обещанием в будущем постепенно повышать зарплаты сотрудников.

Само собой, все пояснения должны быть документально подтверждены.

Стоит отметить, что законодательство устанавливает ответственность только за неявку для дачи пояснений. Если налогоплательщик пришел в инспекцию, но никаких пояснений так и не дал, никакой ответственности ему не грозит. Поэтому даже в тех случаях, когда по существу предъявленных ИФНС претензий ответить нечего, вызов в инспекцию игнорировать не стоит.

Последствия неявки для дачи пояснений одним лишь штрафом не исчерпываются. Так, инспекторы могут решить, что уведомление о явке в ИФНС просто не дошло до плательщика по причине ненахождения компании по юридическому адресу. Компанию внесут в список недобросовестных плательщиков и назначат выездную налоговую проверку.

Что будет, если не явиться на комиссию в ИФНС

Помимо попадания организации/ИП в зону повышенного внимания налоговиков и возможного назначения выездной проверки, неявка в ИФНС по законному требованию повлечет административные штрафы.

В НК РФ прописана ответственность только за неявку в ИФНС для дачи свидетельских показаний. Если вас вызвали в инспекцию в качестве свидетеля, а вы не явились или отказались давать показания, вас могут оштрафовать по ст. 128 НК РФ. Согласно этой норме, неявка либо уклонение от явки без уважительных причин грозит штрафом в размере 1000 рублей.

Неправомерный отказ свидетеля от дачи показаний обойдется дороже в 3000 рублей. Столько же будет «стоить» дача заведомо ложных показаний. При этом нужно помнить, что штраф могут наложить именно на свидетеля, допрашиваемого в ходе дела о налоговом правонарушении. Если никакого дела нет, то и штраф накладывать не за что.

Что касается вызова в налоговую на комиссию/для дачи пояснений, то НК РФ не устанавливает ответственности за неявку. Но это не значит, что неявка не повлечет никакого штрафа. В КоАП РФ есть ст. 19.4, которая устанавливает ответственность за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль).

Налоговые органы как раз и относятся к органам, осуществляющим государственный надзор (ст.1 Закона РФ от 21.03.1991 № 943-1 «О налоговых органах…»). Причем уведомление о вызове для дачи пояснений является тем самым законным требованием. Следовательно, неявка на основании уведомления налоговиков для дачи пояснений грозит штрафом в соответствии с вышеуказанной статьей. Размер административного штрафа для граждан составляет от 500 до 1000 рублей, для должностных лиц - от 2000 до 4000 рублей.

Несмотря на незначительные размеры штрафов, вызов в инспекцию лучше не игнорировать. Неявка будет расцениваться как попытка утаить какую-либо информацию и уйти от сотрудничества. Кроме того, налоговики могут решить, что организация не находится по месту своей регистрации, и в отношении плательщика начнут выездную проверку. Также обращаем ваше внимание на то, что сотрудничество с налоговиками в ряде случаев действительно позволяет избежать проверок и доначисления налогов.

Кого может вызвать инспекция

Инспекторам удобно, когда давать пояснения приезжает лично директор компании. Его можно спросить о деятельности компании и убедиться, что он фактически ей руководит.

Всегда ли на все вызовы инспекции должен являться директор?

Представить пояснения может и другой сотрудник — нельзя вызывать директора по каждому поводу и штрафовать за неявку.

Согласно пп. 4 п. 1 ст. 31 НК РФ, инспекторы могут вызвать налогоплательщика, чтобы получить пояснения по расчету налогов и взносов, нестыковкам в декларации и другим вопросам. Но нигде не сказано, что явится в ИФНС обязан лично директор.

Законными представителями юридического лица являются его руководитель и любое другое лицо, которое признано органом юридического лица.

Как обезопасить фирму от лишних претензий?

Оформить доверенность главному бухгалтеру, юристу или другому сотруднику. В доверенности нужно указать, что руководитель передает этим людям право представлять компанию в отношениях с ИФНС и давать пояснения. Можно создать регламент, в котором будет указано, кто из сотрудников по каким категориям вопросов будет представлять пояснения.

Важно: вызов в инспекцию получил именно директор, то должен пойти лично. Другой сотрудник не может пойти вместо него, но имеет право сопровождать директора.

Нужно ли ехать на вызов инспекции из другого города?

Инспекция по месту учета филиала фирмы может прислать вызов директору головного офиса. Ехать в другой город для пояснений не обязательно. Инспекторы должны вызвать для пояснений директора филиала, если у него есть доверенность представителя фирмы. Это подтверждает письмо ФНС № ЕД-4-2/2785@ от 15.02.2017 года.

Также представитель компании не обязан ездить в ИФНС другого региона, чтобы дать пояснения о своем контрагенте. Чужая инспекция должна переслать запрос налоговикам по месту регистрации компании, чтобы те уже вызвали налогоплательщика.

Каковы основания для вызова

Налоговики должны обозначать цель вызова в уведомлении, которое направляют налогоплательщику. Инспекторы вправе вызвать по разным основаниям:

ошибки в отчетности;

необоснованный вычет НДС;

низкая налоговая нагрузка;

налоговая проверка компании;

другие связанные с исполнением законодательства о налогах и сборах случаи.

Такая формулировка пп. 4 п. 1 ст. 31 НК РФ позволяет инспекторам вызывать налогоплательщиков по многим вопросам.

К чему готовиться, если из уведомления не ясны основания для вызова?

Как реагировать на устный вызов

Инспекторы должны прислать уведомление о вызове для дачи пояснений в письменном виде. Устное приглашение в ИФНС, например, в телефонном разговоре, налогоплательщик вправе проигнорировать. Последствий не будет.

Уведомление о вызове должно быть составлено по форме № 2 приказа ФНС № ММВ-7-2/189@ от 08.05.2015 года. На такой документ компания должна отреагировать.

В течение шести рабочих дней нужно отправьте квитанцию о приеме, иначе расчетный счет могут заблокировать в соответствии с пп. 2 п. 3 ст. 76 НК РФ.

Важно: нельзя игнорировать уведомление о вызове, если в нем нет печати. Инспекторы не обязаны оформлять уведомление на специальном бланке с угловым штампом или проставлять на нем печать, заявила ФНС в письме № ЕД-4-2/12800@.

Как реагировать на «бессрочный» вызов

Организация ответила на требование, а потом получила уведомление о вызове в налоговую для дачи пояснений по вопросу, который был в требовании. Уведомление пришло 20 августа. Нужно было явиться в инспекцию 23 августа и дать пояснения по сделке контрагента.

Что делать, если компания не успевает подготовить документы?

Сроков по вызову для дачи пояснений нет НК не устанавливает, также не получится перенести дату вызова.

Как реагировать, если в уведомлении нет места и даты встречи?

Такое уведомление считается составленным с нарушением. В уведомлении о вызове должны быть дата, время встречи или приемные часы и номер кабинета, куда пригласили представителя фирмы. Таково требование приказа ФНС № ММВ-7-2/189@.

Но чтобы гарантированно обезопасить компанию от штрафа за неявку, лучше связаться с ИФНС и уточнить, когда и куда прийти для пояснений. Также можно письменно сообщить о том, что представитель фирмы не может явиться на встречу, так как неизвестно время и место.

Инспекция может оштрафовать компанию, если представитель не дал пояснений по поводу расхождений в отчетности согласно п. 1 ст. 129.1 НК РФ. Однако в других случаях стоит больше опасаться штрафов за неявку. На уведомление с приглашением в инспекцию лучше отреагировать.

Читайте также: