Как ответить на требование налоговой о предоставлении документов

Опубликовано: 23.04.2024

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Рассказываем, как правильно оформить ответ на требование ИФНС о предоставлении документов и что грозит организации, если проигнорировать просьбу налоговиков.

Почему налоговая выставляет требование о предоставлении документов?

Фискалы, проводящие мероприятия налогового надзора имеют право требовать документы как у проверяемого субъекта, так и у его контрагентов. Запросить информацию могут и у третьих лиц, которые, по мнению инспекторов, обладают необходимыми сведениями.

Таким образом, налоговики проверяют полноту и правильность начисления и уплаты налогов, отслеживают реальность и экономическую целесообразность сделок, анализируют возможность извлечения налогоплательщиками необоснованной налоговой выгоды.

Требование составляется на бланке установленной формы (приложение № 17 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@) и должно содержать все необходимые сведения, чтобы налогоплательщик мог четко идентифицировать, какие именно документы нужно представить и по какой причине.

Какие документы могут потребовать инспекторы

НК РФ не уточняет, какие виды документов могут требовать контролеры у налогоплательщиков. Статьи кодекса содержат лишь обтекаемые формулировки: «документы относительно конкретной сделки», «необходимые для проведения проверки документы», и т. д. Поэтому контролеры самостоятельно решают, какую именно документацию запросить в каждом отдельном случае.

Например, при камеральной проверке декларации НДС с заявленным возмещением, обычно требуют счета-фактуры и иные документы, свидетельствующие о правомерности вычетов.

При выездной проверке могут быть запрошены любые документы в пределах проверяемого периода и налога, включая регистры учета, первичную документацию (счета, договоры, накладные, банковские выписки) и пр.

Если фискалов интересуют сведения о контрагенте (встречная проверка) или определенной сделке, могут запрашивать: договор с конкретным субъектом и дополнительные соглашения к нему, счета, акты, товарные накладные, таможенные декларации, счета-фактуры и т. д.

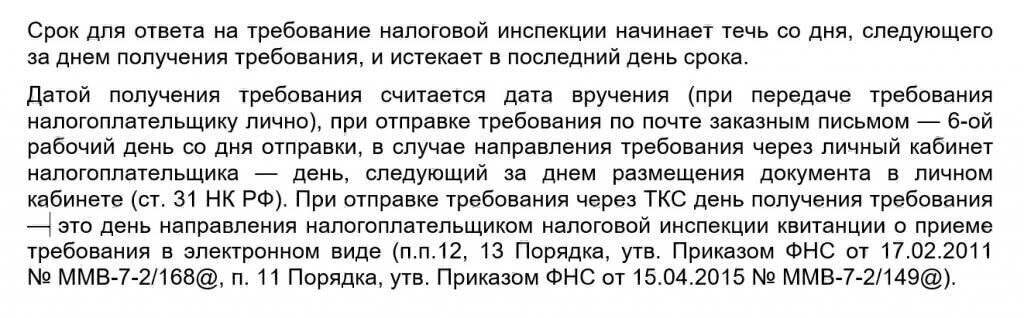

Срок представления документов по требованию налоговой

Если компания должна представить контролерам свои документы в рамках проверки или документацию об определенной сделке – срок направления ответа 10 дн.

Передать документы с данными по контрагенту или сообщить, что таковые отсутствуют, нужно не позже, чем через 5 дн.

Как написать ответ на требование налоговой о предоставлении документов?

Ответ на запрос контролеров составляется в произвольной форме, ведь по большому счету — это просто сопроводительное письмо к представляемой документации.

То есть в тексте ответа указывается, что налогоплательщик выполняет конкретный запрос инспекторов, а также перечисляет, какие именно документы передаются, и в каком количестве. Если в требовании ИФНС были прописаны дополнительные вопросы, то в ответ включаются пояснения по каждому из них.

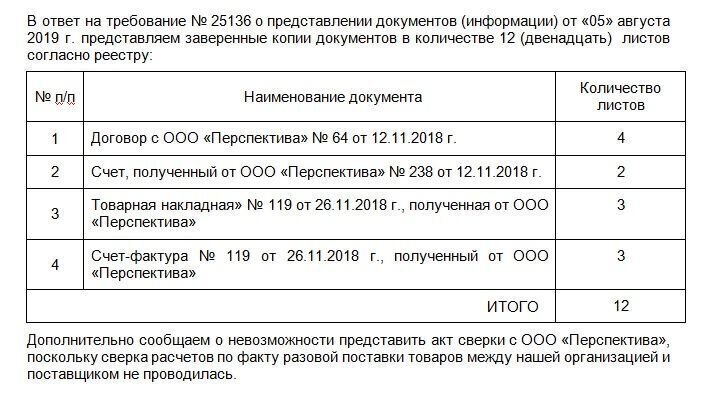

Образец ответа на требование

К сопроводительному письму прикладываются запрошенная документация в виде заверенных копий. Если компания представляет документы в бумажной форме, то допускается заверение как каждой отдельной копии, так и целиком прошитой пачки однородных документов (пачек, если документации очень много). Общий объем каждой прошивки не должен превышать 150 листов.

Наши эксперты обращают внимание, что пояснения в налоговую могут быть направлены в бумажном или электронном виде по ТКС. Правда, есть исключение. Речь идет о пояснениях, которые инспекторы просят представить в рамках камеральной проверки декларации по НДС. Данные пояснения направляются исключительно в электронной форме. Решите сдать на бумаге — налоговики будут считать, что объяснения не представлены ( ст. 88 НК РФ).

Клиенты 1С-WiseAdvice могут в кратчайшие сроки подготовить ответ на запрос налогового органа благодаря уникальной технологии обработки первичной документации «Процессинг». Все поступающие оригиналы документов сразу сканируются и хранятся в электронной базе данных, что многократно облегчает доступ к нужным сведениям и способствует их сохранности.

В случаях, когда налогоплательщик не располагает запрошенными документами, просит отсрочку по их подготовке или не может предоставить сведения по каким-либо причинам, в налоговый орган подается уведомление по установленной форме (приложение № 1 к приказу ФНС от 24.04.2019 № ММВ-7-2/204@).

У законопослушного предприятия, получившего требование контролеров, есть всего 3 варианта действий:

- сообщить, что требуемых документов у него нет;

- представить истребованные данные;

- попросить отсрочку.

Неисполнение запроса инспекторов карается штрафами по ст. 126 НК РФ. Положения п. 1 этой статьи распространяются на предприятия, вовремя не подавшие сведения в отношении самих себя (200 руб. за каждый несданный документ), а п. 2 применяется, если налогоплательщик не ответил на запрос ИФНС о конкретной сделке или контрагенте (10 000 руб.).

Пункт 2 ст. 126 НК РФ никак не разграничивает ответственность налогоплательщика в зависимости от того, представил ли он документацию частично или не подал совсем. Поэтому даже неподача 1 документа из затребованного списка дает налоговикам право взыскать с виновного полную сумму штрафа.

Должностным лицам компании также может грозить административный штраф (до 500 руб.). Обычно санкции налагаются на руководителя организации. Но, если в штате предприятия есть главбух (бухгалтер), и в его должностной инструкции четко прописано, что именно он несет ответственность за неподачу сведений налоговым органам, то штраф с высокой долей вероятности придется платить уже штатному сотруднику (решение ВС РФ от 09.03.2017 № 78-АД17-8).

Что будет, если запрошенных документов нет?

Итак, ответить налоговикам нужно обязательно. А что, если запрошенные документы должны быть у компании, но их нет? С высокой долей вероятности такого безответственного налогоплательщика ждет выездная проверка.

И если документация была утеряна, уничтожена до истечения установленных сроков хранения или не оформлялась совсем — компанию ждут серьезные неприятности:

- во-первых, не получив подтверждения произведенных расходов, налоговики потребуют доплаты налогов, а также штрафов и пеней;

- во-вторых, грубое нарушение правил учета карается санкциями по ст. 120 НК РФ и чревато привлечением к «административке» должностных лиц фирмы (ст. 15.11 КоАП РФ);

- в-третьих, уничтожение или сокрытие документации в корыстных целях может повлечь уголовную ответственность.

Ответить на требование налоговой инспекции о представлении документов (пояснений) необходимо в установленный срок. Как правило, срок исполнения требования указан в тексте самого документа. А какие дни – рабочие или календарные брать для исполнения требования? Как говорит нам пункт 6 статьи 6.1 НК РФ, срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

Ваша компания получила требование о представлении документов или пояснений в ходе проведения, например, камеральной проверки. Как правильно реагировать и отвечать на это требование – об этом пойдет речь в моей статье.

Сразу обращаю ваше внимание на то, что такой документ, как «требование», он не может быть произвольным, написанным «как попало» – это документ, форма которого утверждена приказом ФНС России от 08.05.2015 г. № ММВ-7-2/189@.

Итак, требование может быть о представлении документов (информации) и о представлении пояснения (мы сейчас не рассматриваем требование об уплате налога). И в каждом виде требования должно быть указано:

– основание для выставления требования;

– если требование о представлении пояснений, то обязательно указывается причина выставления данного требования. То есть, прочитав данное требование, компания или ИП должны понимать, что от них требуется;

– если требование о представлении документов (информации), тогда обязательно указываются: какие документы и за какой период они нужны;

– срок исполнения требования.

Перейдем сразу к примеру, чтобы было понятно, какие действия надо совершить при получении требования.

Компания получила требование о представлении документов в отношении проводимой налоговой проверки контрагента. Согласно требования, следует представить:

1. Договоры за период с 01.01.2015 по 31.12.2017;

2. Акты за период с 01.01.2015 по 31.12.2017;

3. Счета-фактуры за период с 01.01.2015 по 31.12.2017.

Срок исполнения требования – пять дней со дня получения требования.

Компания вела активное сотрудничество со своим контрагентом, и поэтому накопилось много документации. Подготовить в срок пять дней все копии, заверить их должным образом, не представляется возможным.

Как продлить срок представления документов

Само сопроводительное письмо будет являться ответом на требование. Допустим, компания смогла найти и подготовить только акты и договоры, а счета-фактуры нет. Как мы напишем сопроводительное письмо?

Как мы видим из письма (это пример), мы частично подготовили уже документы и сдаем их, а на вторую часть просим продлить срок представления документов. Мы вправе объединить наши действия в одном сопроводительном письме (оно служит ответом на требование).

На практике я часто сталкивалась с тем, что приходя в кабинет инспектора, можно увидеть огромные коробки в узких проходах между их столами. Как рассказывают работники инспекции, это могут быть документы, которые компания принесла в ответ на требование.

То есть, вы понимаете, что компания «перегнула» палку – принести несколько коробок бумаги, которую перебрать просто нереально… Достаточно все оформлять реестром. Например, у вас тысячи накладных и счетов-фактур только за один год, а надо за три года.

Советую в сопроводительном письме написать и уточнить, что вы представляете не конкретно поштучно сами накладные в адрес покупателя, а реестр выписанных счетов-фактур и накладных. Для того, чтобы инспектор мог увидеть воочию сам документ, приложите копии пары документов из каждого года.

Главное – отразить информацию в сопроводительном письме по каждому документу. И можно спросить – за какой месяц или какую дату лучше всего предоставить дополнительно документ, потому что из-за большого объема документации, не представляется возможным физическая доставка документов.

И уже, когда вы принесете документы к инспектору, спросите у него лично – как ему лучше, может он проверить определенную сделку и все. Инспекторы тоже люди и не автоматы, они «пугаются», когда видят, что им несут «контейнеры» бумаг.

В ответе на требование советую внизу слева указать исполнителя и его телефон, чтобы инспектор мог оперативно связаться с тем бухгалтером, который работал по этому требованию.

Если вам так будет удобно, конечно. Я так всегда делала, что было очень удобно.

Итог – запомните, ответить на требование или собрать документы (информацию) надо в тот срок, который указан в самом требовании. И если вы не успеваете собрать документы, не переживайте, это не конец света, вы просто успейте в установленный срок написать ответ на требование – в котором просите продлить срок представления документов (информации) по причине большого объема документации.

Не упустите никакой документ. Например, в требовании указано 6 видов документов, три из которых вы подготовили, на два из которых вы просите дать вам время, а про один забыли – проверьте, упомянули ли вы все виды документов в своем ответе на требование или нет. Это важно, чтобы потом вы не забыли про этот вид документа.

Сопроводительное письмо (ответ на требование) распечатать надо в трех экземплярах (если вы несете документы вручную). Почему три? Возможно, что у вас достаточно будет двух, но в моей практике, в кабинетах налоговой «оседает» два документа, а третий с отметкой о принятии идет мне.

Не забывайте брать свой экземпляр с отметкой о принятии. На отметке будет стоять дата приема документов (ответа на требование) и ФИО инспектора, его подпись. В том случае, если в будущем у вас попросят повторно предоставить документы, вы всегда сможете поднять ваш «сопровод», сделать с него копию и написать – что такой-то документ был уже ранее подан такого-то числа.

Какой срок ответа на требование налоговой

10 дней – в случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки.

5 дней – если идет проверка в отношении вашей компании или ИП.

Основание – пункт 5 статьи 93.1 НК РФ.

ИФНС может истребовать у плательщиков документацию, подтверждающие ту или иную хозяйственную операцию. Налогоплательщик обязан предоставить ответ в установленные законом сроки. За неисполнение этого требования предусмотрена ответственность в виде штрафа, который взыскивается с директора компании или главного бухгалтера.

Рассмотрим подробнее, как предоставляется ответ налоговой на требование о предоставлении документов, форму ответа и сроки его подачи.

- В каких случаях ИФНС требует документы

- Какие документы могут истребовать должностные лица ФНС у компании

- Сроки предоставления документов по требованию налоговой

- Как подготовить ответ налоговой на требование о предоставлении документов

- Последствия ненаправления ответа на запрос

- Как поступить при отсутствии документов

- Как правильно организовать взаимодействие с налоговой службой

В каких случаях ИФНС требует документы

Первичные документы, отражающие взаимоотношения между контрагентами, могут понадобиться налоговой службой для проверки законности операции, а также правильности начисления обязательных платежей в бюджет. Истребовать документацию должностные лица ИФНС могут у проверяемой компании, а также юридических лиц и предпринимателей, которые с ней работали.

Отказ от предоставления документов и нарушение установленных нормативно-правовыми актами сроков влечет серьезные последствия вплоть до блокировки счета, что делает невозможным работу компании.

Обратите внимание, что форма требования строго регламентирована приказом ММВ-7−2/628@. В запросе налоговой обязательно указывается исчерпывающий перечень первичных документов, которые компания или ИП обязаны предоставить.

Что могут истребовать должностные лица ФНС у компании

Дополнительно направляются другие документы, подтверждающие наличие взаимоотношений между субъектами предпринимательства:

- Гражданско-правовые договора с приложениями;

- Дополнения к договорам

- Выставленные и оплаченные счета;

- Акты выполненных работ;

- Декларации;

- Счета-фактуры по НДС.

Сроки предоставления документов по требованию налоговой

Согласно действующему порядку, срок предоставления документов по требованию налоговой в 2020 году составляет:

- Для компании, которая проходит проверку или предоставляет документы по конкретной гражданско-правовой сделке — 10 дней;

- При передаче данных по контрагенту (если они есть) — 5 дней.

Важно не допустить нарушение сроков предоставления документов. Для этого нужно помнить, что первым днем, с которого начинается отчет, является следующий за получением требования. А именно:

- Если запрос отправлен по почте — 6 день с момента отправки;

- Если налоговая выставила требование в личном кабинете — следующий за днем размещения;

- Если используется ТКС — день отправки подтверждения о получении запроса.

Как подготовить ответ налоговой на требование о предоставлении документов

Форма документа, который направляет компания в ответ на запрос ИФНС, строго не регламентирована. Необходимо указать реквизиты требования и перечислить список копий документов, которые к нему прилагаются с указанием числа страниц.

Иногда в запросе должностные лица налоговой службы требуют дать пояснения по конкретной сделке. В этом случае их необходимо предоставить в письменной форме, текст ответа может быть произвольным.

Если у компании отсутствуют запрошенные документы, необходимо написать об этом и указать причину отсутствия первичной или итоговой документации.

Правила предоставления копий документов:

Если компания или ИП физически не может предоставить ответ в указанное законом время по объективным причинам, она просит у налоговой отсрочку. Перенос сроков возможен только после направления письменного уведомления в адрес должностных лиц налоговой службы.

Последствия ненаправления ответа на запрос

Субъект предпринимательства, который не хочет иметь проблем с налоговой службой, имеет только три варианта действий в ответ на запрос налоговиков:

Плательщик несет ответственность за отказ в предоставлении документов. Причем налоговые инспектора считают отказом факт непредоставления даже 1 документа из запрошенного списка. В этом случае виновное должностное лицо штрафуется согласно нормам административного кодекса.

Ответственность за предоставление документов в налоговую службу несет руководитель предприятия, он же привлекается к ответственности (статья 126 НК РФ). Главный бухгалтер отвечает только в том случае, если обязанность по взаимодействию с ФНС прямо прописана в его должностной инструкции.

Отсрочка по предоставлению документов дается руководителем налогового органа в ответ на запрос плательщика. Он направляется на следующий день после получения запроса и рассматривается в течение 2 дней.

Как поступить при отсутствии документов

Потеря документации, ее уничтожение до истечения срока хранения или неотражение сделки в первичных документах и бухучете влечет такие последствия:

- Доначисление налоговых платежей вместе с санкциями за их несвоевременную уплату;

- Привлечение к административной ответственности за нарушение правил учета хозяйственных операций;

- Привлечение к уголовной ответственности, если представителями правоохранительных органов будут доказаны умышленные действия, направленные на уклонение от налоговых платежей.

Как правильно организовать взаимодействие с налоговой службой

Хотите правильно организовать взаимодействие с налоговой службой и избежать проблем, связанных с нарушением порядка предоставления документов? Обращайтесь за помощью в компанию «Мегаконсалт». Мы предоставляем услуги по ведению бухгалтерского учета на условиях аутсорсинга. Наши бухгалтера и юристы досконально знают порядок взаимодействия с ИФНС и не допустят нарушений, которые могут повлечь негативные последствия для вас.

Для получения консультаций и оформления заявки на услуги по ведению бухучета в компании «Мегаконсалт» обращайтесь к нашим менеджерам по указанным телефонам.

эксперт Контур.Школы, профессор, государственный советник налоговой службы III ранга

Разберем, какие требования налоговых органов исполнять обязательно, а какие нет. Простые, но полезные рекомендации налогоплательщикам

Налоговые органы обладают большим объемом информационных ресурсов, которые поступают из внешних источников и от самих налогоплательщиков.

Сведения аккумулируются в информационных системах и автоматически обрабатываются, что позволяет:

- анализировать, проверять налоговую отчетность и выявлять факты уклонения от уплаты налогов, не выходя к налогоплательщику.

Распространяется практика, когда налоговые органы проводят налоговый контроль удаленно:

Факт: количество требований в адрес налогоплательщиков будет расти:

- развивается дистанционный контроль деятельности налогоплательщиков (План деятельности ФНС России на 2021 год, утв. Минфином России 19.02.2021);

- ФНС хочет ввести в автоматизированные системы контроля данные онлайн-касс и сведения, получаемые из банков;

- автоматизировано будут обрабатываться также дополнительные данные, получаемые из государственных и других органов.

Все права налоговых органов по направлению требований по представлению документов и пояснений регламентирует Налоговый кодекс.

Права налоговых органов по истребованию пояснений, информации и документов в полной мере относятся не только к налогам, но и к страховым взносам.

Случаи, когда налоговая направляет требования представить пояснения, информацию и документы, регламентируют ст. 88, 93 и 93.1 НК РФ.

Ситуация 1. При камеральной проверке налоговая выявила противоречия и предполагает, что налогоплательщик занизил налог

Это один из самых распространенных случаев.

Важно: налоговая может потребовать только дать пояснения либо представить уточненную декларацию, а не документы.

- Что делать налогоплательщику, который получил такое требование:

- Обязанность: представить в пятидневный срок пояснения либо признать, что допустил нарушение или ошибку и представить уточненную налоговую декларацию.

- Право, но не обязанность: приложить к пояснениям документы.

Ситуация 2. Налоговая проводит камеральную проверку налоговой декларации и ей нужны от налогоплательщика дополнительные документы

- Что может налоговая инспекция: при камеральной проверки налоговая вправе потребовать не только пояснения, а именно документы. Но только в случаях, указанных в статье 88 НК РФ:

- в декларации заявлены льготы — налоговая вправе истребовать документы, подтверждающие их;

- представлена уточненная декларация, в которой сумма налога уменьшена (сумма убытка увеличена), а сама декларация представлена по истечении двух лет со дня, установленного для ее подачи, — можно запросить документы, подтверждающие изменение показателей в декларации;

- в расчете страховых взносов есть суммы, не подлежащие обложению, или применены пониженные тарифы — вправе запросить только документы, подтверждающие не облагаемые взносами суммы и применение пониженных тарифов;

- представлена декларация по НДС к возмещению из бюджета — можно истребовать только документы, подтверждающие налоговые вычеты;

- выявлены противоречия между сведениями в декларации по НДС, в журналах учета полученных и выставленных счетов-фактур, самого налогоплательщика и других налогоплательщиков — можно истребовать только счета-фактуры, первичные и иные документы в отношении операций, по которым возникли противоречия.

Есть и другие случаи, при которых по ст. 88 НК РФ налоговая вправе потребовать документы, но они не касаются большинства налогоплательщиков, например:

- в декларации по акцизам есть отдельные виды налоговых вычетов;

- по налогу на прибыль заявлен инвестиционный вычет;

- представлена декларация по налогам, связанным с использованием природных ресурсов.

- По какой форме налоговая представит требование: «Требование о представлении документов (информации)». Форма утверждена в приложении № 17 к Приказу ФНС России № ММВ-7-2/628@. Порядок направления такого требования и представления по нему документов установлен в ст. 93 НК РФ.

3 способа вручения требования (п.1 ст. 93 и п. 4 ст. 31 НК РФ)

Важно правильно определить дату получения требования, чтобы рассчитать крайний срок представления документов.

Правила направления требования одинаковы для выездной и камеральной проверки.

- При выездной проверке могут истребовать все необходимые для проверки документы (п. 12 ст. 89 НК РФ).

- При камеральной действуют ограничения, о которых мы рассказывали выше.

Обратите внимание, что указано в требовании

В требовании о представлении документов налогоплательщика в связи камеральной проверкой его декларации по налогам должна быть ссылка только на ст. 93 НК РФ — указывается всегда, так как в ней установлены общие правила по истребованию документов. Если помимо нее есть ссылка на ст. 93.1 НК РФ, то требование направлено по другой причине — налоговая получает информацию в отношении контрагента налогоплательщика или по конкретной сделке.

Если в требовании указана только ст. 93 и из требования видно, что запрашиваются документы в связи с проверкой декларации самого налогоплательщика, а не его контрагентов, то права налогового органа ограничены:

- временным периодом, так как можно запрашивать только документы за период, за который сдана декларация, ведь проверяется именно это декларация;

- перечнем документов, ограниченным ст. 88 НК РФ (см. выше).

- Что делать налогоплательщику, который получил такое требование:

- Обязан представить истребуемые документы в течение 10 дней.

- Для консолидированной группы налогоплательщиков и иностранных организаций, оказывающих электронные услуги и состоящих на налоговом учете в РФ, установлены более продолжительные сроки: 20 и 30 дней соответственно.

- Если налогоплательщик не может представить документы в срок

Уведомьте об этом налоговый орган, который требует представить документы:

- не позднее следующего дня за днем получения требования. К сожалению, направление уведомления не гарантирует, что вам продлят сроки представления документов. Налоговики могут вынести решение о продлении срока или отказать в продлении. Это правило действует и в нижеприведенных случаях.

Ситуация 3. Налоговая проверяет другого налогоплательщика, а у вас запрашивает документы, т.к. вы его контрагент или обладаете информацией, связанной с проверяемым налогоплательщиком

- Что может налоговая инспекция: истребовать документы по п. 1 ст. 93.1 НК РФ.

- По какой форме налоговая представит требование: как в случае 2, по форме приложения № 17. Такое требование направляет налоговая инспекция, в которой лицо состоит на учете. Она действует по поручению той инспекции, которая проводит налоговую проверку плательщика, в отношении которого запрашиваются документы.

- Особенность: в требовании будет две ссылки на ст. 93 НК, так как в ней установлены общие правила истребования документов, и на п. 1 ст. 93.1 НК РФ. Ссылка должна быть именно на п. 1 ст. 93, а не на п. 1.1, 2 и 2.1 ст. 93 НК, так как они устанавливают иные основания для истребования документов.

Форма требования предполагает, что налоговый орган должен указать, по какой конкретно проверке (дополнительному мероприятию налогового контроля) запрашиваются документы или информация. Заполнять эту строку требования налоговики не обязаны.

По мнению Верховного Суда РФ (Определение от 19.09.2018 № 307-КГ18-14038 по делу № А42-7751/2017), отсутствие в требовании указания на проведение конкретного мероприятия налогового контроля носит формальный характер и не свидетельствует о недействительности требования инспекции. Об этом напомнил и Минфин России в Письме от 09.02.2021 № 03-02-11/8341.

- Что делать налогоплательщику, который получил такое требование:

- Исполнить требование в срок пять дней. Его могут продлить, если направите уведомление, что невозможно исполнить требование в установленные сроки.

Ситуация 4: налоговая запрашивает документы и информацию без какой-либо проверки

Этот случай предусмотрен п. 2 ст. 93.1 НК РФ. Формулировка в этом пункте расплывчатая. Можно запрашивать документы, когда:

- «возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки». Поэтому налоговые органы запрашивают практически любые нужные им документы или информацию.

Они добавляют ссылку на этот пункт дополнительно, когда истребуют документы в связи с проверкой контрагента на основании п. 1 ст. 93.1 НК РФ. Как мы сообщали ранее, ст. 93 НК РФ указывается всегда, так как в ней определены общие правила по направлению требований и получению по ним документов.

- Особенность: порядок истребования документов, информации по сделке такой же, как и при проверке контрагента (п. 1 ст. 93.1 НК РФ). Но есть отличие по срокам, когда надо представить документы: в течение 10, а не 5 дней.

Пунктами 1.1 и 2.1 ст. 93.1 НК РФ предусмотрено еще два основания, по которым налоговые органы вправе потребовать документы:

- Проверка деклараций (расчетов) инвестиционного товарищества и его участников.

- Истребование документов в отношения имущества, если на это имущество обращено взыскание и задолженность по налогам составляет более 1 млн руб.

Эти случаи не так распространены для большинства компаний, поэтому в этой статье мы их не рассматриваем.

Пришло требования от налоговой инспекции. Что делать?

- Определите основание, по которому направлено требование. Если это требование о представлении пояснений (форма приложения № 4 к Приказу № ММВ-7-2/628@), а не документов, направляйте в налоговую именно пояснения. Документы прилагайте, только если это в ваших интересах. Если видите, что действительно допустили по декларации ошибку, представьте уточненную декларацию.

Если налоговый орган проводит камеральную проверку вашей декларации, то он должен указать в требовании только ст. 93 НК. В этом случае проверьте соответствие перечня запрашиваемых документов положениям ст. 88 НК РФ:

- Пример 1. Запрашивают документы, поскольку вы направили декларацию по НДС к возмещению (п. 8 ст. 88 НК РФ). В этом случае вы обязаны представить только документы, связанные с налоговыми вычетами: счета-фактуры, первичные документы по оприходованию товаров, принятию к учету работ, услуг и т.п. Возможно, налоговый орган потребовал представить документы из-за того, что выявил противоречия по операциям НДС в вашей декларации или в связи со сверкой данных деклараций других плательщиков НДС. Тогда вы обязаны представить только документы, относящиеся именно к этим операциям.

- Пример 2. Запрашивают документы в связи с выездной или камеральной проверкой вашего контрагента (п.1 ст. 93.1 НК РФ). Налоговики должны запросить только документы по взаимоотношениям с этим контрагентом и не более.

Важно: если запросили документы по сделке, то объем запрашиваемых документов должен ограничиваться одной сделкой.

Главный вопрос: представлять или нет документы, если все же налоговики превысили свои полномочия

Рекомендация: прямо не отказывайте в представлении документов. Налоговая может оштрафовать за отказ:

- 200 руб. за один непредставленный документ, если документы запрошены в отношении вас (п. 1 ст. 126 НК РФ);

- 10 000 руб. за сам факт непредставления документов, если документы запрошены в отношении вашего контрагента или по сделке (п. 2 ст. 126 НК РФ).

Придется доказывать свою правоту в суде, а судебная практика по таким спорам противоречива.

Но и бездействовать тоже нельзя.

- Определитесь, есть ли возможность вообще представить запрошенные документы. Вы не обязаны составлять и, соответственно, представлять документы, не предусмотренные законодательством. Например, налоговая инспекция запросила журнал учета въезда и выезда автотранспорта. Ведение такого журнала законодательством не установлено, и у вас его просто может не быть. Тогда сообщите, что его нет.

Если местная налоговая инспекция превышает полномочия, вы можете сразу по получению требования:

- запросить у этой инспекции пояснения по действиям; либо

- обжаловать их в вышестоящий налоговый орган — управление ФНС по субъекту РФ.

Жалоба подается в вышестоящий налоговый орган, но через налоговую, требование которой обжалуется (п.1 ст. 139 НК РФ). По сути, местная налоговая обязана принять меры по устранению нарушения прав лица, подавшего жалобу, то есть в отношении самой себя (п. 1 ст. 139 НК РФ). Налоговые инспекции, зачастую, понимая, что их действия нарушают права налогоплательщика, корректируют их и предлагают плательщику отозвать жалобу, чтобы не портить» показатели своей деятельности.

Если после получения жалобы местная налоговая не изменила свои действия и все же пришлось представить все запрошенные документы, вам все равно пригодится решение вышестоящего налогового органа, чтобы понимать его позицию:

- будет понятно, по каким моментам можно отстоять свои права в налоговой, а по каким придется обращаться в суд.

Ниже в разделе «Шпаргалка» скачайте подборку — выводы, которые сделали Минфин и ФНС России в своих письмах, а также судебные разбирательства по вопросам представления налогоплательщиками истребуемых документов.

- Эта подборка поможет вам принять правильное решение по представлению документов, также ее можно использовать в качестве аргументов при обжаловании действий налоговиков.

- Учитывайте, что судебная практика по вопросам истребования широка и есть противоречивые судебные решения.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Шпаргалка от Контур.Школы. Истребование документов. Подборка судов и писем 747 КБ

Особенно если они странные

Если вы ИП или руководитель ООО, налоговая инспекция иногда присылает вам требования.

Они бывают двух видов. Во-первых , налоговики могут потребовать что-то заплатить, это требование об уплате налога. Во-вторых — ответить: пояснить или представить документы. Требования что-то пояснить часто бывают непонятными: например, нужно объяснить расхождение в 4 млн рублей при сумме декларации 3 млн. А иногда требуют просто принять к сведению какую-то информацию.

Я 16 лет работаю бухгалтером — сначала по найму, а теперь как ИП. Консультирую предпринимателей и веду учет. В статье расскажу, как отвечать на требования налоговой что-то пояснить или представить документы и почему делать это обязательно.

Зачем налоговая требует пояснения или документы

ИФНС может прислать требование, если у нее возникли к вам вопросы в следующих ситуациях.

Во время налоговой проверки. Она может быть выездной, то есть на территории налогоплательщика, или камеральной — когда ИП или ООО сдает декларацию, а налоговики проверяют ее у себя. Если ИФНС что-то непонятно, придется объясняться. Например, если в отчетности написано одно, а в документах, которые находятся в налоговой, — другое.

Когда проверяют какую-то компанию или ИП и, чтобы подтвердить информацию, опрашивают контрагентов. Например, предприниматель в своем магазине продает печенье, которое покупает на кондитерской фабрике. У этой фабрики идет выездная налоговая проверка за 2017—2019 годы , поэтому ИП присылают требование представить в налоговую все накладные на печенье за этот период.

Когда проверяют конкретную сделку вне налоговых проверок. Например, фирма купила нежилое помещение. Налоговая инспекция считает, что продавец не уплатил положенные налоги, и проверяет именно эту сделку, запрашивая документы у продавца и покупателя.

Когда надо ответить на требование

Как присылают требования. Требование из ИФНС может прийти по почте или электронно. А иногда его даже вручают лично: например, когда предпринимателя вызывают в налоговую и уже там отдают требование. У требований во время камеральной проверки есть свои особенности — о них расскажу ниже.

Если организация или ИП сдает отчетность через интернет, то требование придет электронно. Обычно, если предприниматель или компания ведет электронный документооборот, операторы ЭДО сами сообщают о требовании по смс или электронной почте, чтобы оно не потерялось.

Когда налогоплательщик отправит квитанцию, начинает течь срок исполнения требования. Для представления документов это 5 или 10 рабочих дней, для пояснений — 5 рабочих дней. Этот срок указан в требовании. Все сроки считаются в рабочих днях.

Если требование пришло обычной почтой, оно считается полученным на шестой день после отправки. Возможные задержки на почте — проблема налогоплательщика.

Если налоговики вручают требование лично, то делают это под подпись — надо расписаться в экземпляре ИФНС, подтвердив, что вы требование получили. С этого момента начинает течь срок представления документов.

Как продлить срок для ответа. Можно письменно попросить ИФНС об отсрочке. Сделать это надо не позже чем на следующий рабочий день после дня, когда получите требование.

Основанием для отсрочки может быть командировка или болезнь руководителя. Или то, что налогоплательщику надо копировать много документов.

Предоставить отсрочку — право налоговой инспекции, а не обязанность. Поэтому отсрочку могут и не дать.

Что будет, если не ответить

Если проигнорировать требование о представлении документов, грозит штраф — 200 Р за каждый непредставленный документ о своей деятельности.

Если не представить документы или пояснения по встречной проверке, штраф составит 10 000 Р , а при запросе документов о конкретной сделке — 5000 Р .

Если не дать пояснения в любых других случаях, оштрафуют на 5000 Р . А если в течение года повторно проигнорировать такое требование ИФНС, штраф вырастет в четыре раза — до 20 000 Р .

Если налоговики попросили пояснить или уточнить налоговую декларацию и вы ее уточнили — этого достаточно, дополнительные письма можно не писать. Но если не уточнить декларацию или не объяснить письменно, что в ней все верно, — грозит штраф. Игнорировать требования налоговой — дорогое удовольствие, поэтому отвечать на них надо обязательно.

Как правильно отвечать

На требование что-то пояснить необходимо ответить письменно. Еще нужно зафиксировать, что ответ передан в налоговую, — квитанцией оператора электронного документооборота или подписью и штампом инспектора. К пояснениям можно приложить подтверждающие документы, но это необязательно.

Если требование поступило во время камеральной проверки декларации по НДС, то пояснения надо передать электронно по утвержденному ФНС формату. Во всех остальных случаях пояснения можно составить в свободной форме и передать в инспекцию лично, по почте или электронно. Это относится и к требованию налоговой представить документы.

На требование представить документы. Когда ИФНС просит документы, надо представить их копии, заверенные налогоплательщиком. Не надо заверять копии нотариально или отдавать оригиналы: налоговики не будут копировать их за свой счет. Они вправе ознакомиться с оригиналами, но не более того.

На каждой копии должно быть написано «копия верна», дата, должность, подпись и расшифровка подписи того, у кого есть право заверять документы. Документы ИП может заверять сам предприниматель, ООО — руководитель фирмы. Они могут передавать свое право подписи по доверенности.

Многостраничные документы нужно прошить и заверить одной надписью в месте прошивания. Есть и другие правила, как заверять бумажные документы, — им посвящено приложение 18 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@.

Документы надо передавать по описи, чтобы было документальное доказательство того, что вы свою обязанность выполнили. Если передаете документы в ИФНС лично, в описи должен расписаться сотрудник инспекции. Если отправляете почтой, опись подписывает оператор почтовой связи. Если электронно, то оператор ЭДО формирует электронную квитанцию.

Так процесс должен выглядеть в идеале. Но иногда налоговая хитрит или пишет в требовании то, что трудно понять и на что еще труднее ответить. Вот какие могут быть сложности с требованиями от налоговой и как на них реагировать.

Есть еще несколько поводов для требований от налоговой по закону. Например:

- Уточненная декларация, в которой уменьшена сумма налога к уплате.

- Декларация, в которой заявлен убыток.

- Декларация по НДС или акцизам с суммой налога к возмещению.

Ограничения по срокам есть не только у налогоплательщика, но и у ИФНС. Она вправе направлять требования в рамках камеральной проверки в течение 3 месяцев со дня, когда компания или ИП представит декларацию или расчет. Исключение — когда требование направили в рамках дополнительных мероприятий налогового контроля.

Провести дополнительные мероприятия вправе руководитель налоговой инспекции в ходе проверки. Это возможно, например, если нужны еще какие-то доказательства нарушения налогового законодательства. Тогда могут запросить дополнительные документы за пределами трехмесячного срока.

Декларацию по НДС налоговики проверяют в течение 2 месяцев, но этот срок могут продлить до 3 месяцев — также по решению руководителя инспекции.

Если ИФНС пропустила срок, выставлять требование она не вправе.

Как бывает. Иногда налоговая инспекция пропускает трехмесячный срок камералки, а потом спохватывается и хочет задать какой-нибудь вопрос о прошедшем периоде.

Например, у одного ООО произошла такая история. Организация не вела деятельность, в штате числился единственный учредитель — генеральный директор. Зарплата не начислялась, ведь деятельности не было и директор находился в отпуске за свой счет.

За 2019 год компания сдала нулевую форму расчета страховых взносов, РСВ, так как начислений взносов с зарплаты директора не было. Организация была на общей системе налогообложения, поэтому за этот же год сдала декларацию по налогу на прибыль. В ней был внереализационный доход — это списание старой задолженности с истекшим сроком, не востребованной кредитором. ООО обязано ее списать и исчислить с нее налог на прибыль, что компания и сделала.

Налоговой инспекции это показалось подозрительным: доход есть, а зарплату не начисляли. Задать этот вопрос вовремя можно было в течение 3 месяцев со дня сдачи РСВ или декларации по налогу на прибыль за 2019 год. Но налоговики срок пропустили. Поэтому они пошли на маленькую хитрость.

После первого квартала 2020 года организация, как положено, сдала очередные расчеты и декларации, в том числе РСВ с нулевыми показателями. В срок для камеральной проверки РСВ за первый квартал 2020 года инспекция прислала требование, в заголовке которого запрашивала пояснения по РСВ за этот квартал. А в тексте требования речь шла о 2019 годе, который ее интересовал на самом деле.

Как отвечать на требование. Не надо поддаваться на провокацию. Спрашивали про первый квартал 2020 года — отвечать можно только про него. Главное — ответить.

Естественно, в этот период у компании никаких расхождений уже не было, поэтому она так и написала.

В требованиях по результатам камералки есть еще одна тонкость. Если подать уточненную декларацию или расчет, камеральная проверка первоначальной декларации прекращается, начинается камералка новой. Срок при этом начинает течь заново — со дня сдачи уточненной декларации. То есть сдали уточненную декларацию — продлили срок камеральной проверки.

Еще во время камералки налоговые инспекторы могут требовать пояснения, но не вправе требовать документы. Если только это прямо не предусмотрено налоговым кодексом: например, могут требовать счета-фактуры при камеральной проверке декларации по НДС с суммой налога к возмещению. Поэтому документы к пояснениям, как правило, прикладывать не нужно — достаточно письменно ответить на вопрос.

Как должно быть. Налоговая инспекция должна запрашивать пояснения, только если обнаружит какие-то ошибки и несоответствия. Какие именно ошибки и несоответствия — должно быть указано в самом требовании.

Как бывает. Чаще всего из текста требования хорошо понятно, что именно случилось и почему запрашивают пояснения. Но бывает и иначе.

Так, предприниматель на упрощенке сдал налоговую декларацию с суммой дохода 4 357 735 Р . Все доходы он получил на расчетный счет в банке. Через некоторое время ему пришло требование пояснить расхождение в размере 4 172 508,53 Р между декларацией и поступлениями на расчетный счет.

Расхождение — это разница между декларацией и суммой, которую ИП получил через банк. В какую сторону — инспекция не написала. Тут возможны два варианта:

- расхождение в меньшую сторону. То есть, по мнению ИФНС, предприниматель получил на расчетный счет 4 357 735 Р − 4 172 508,53 Р = 185 226,47 Р ;

- расхождение в большую сторону. То есть налоговая считает, что предприниматель получил 4 357 735 Р + 4 172 508,53 Р = 8 530 243,53 Р .

Во втором случае разница огромная.

Как отвечать на требование. В первую очередь надо проверить свою декларацию и документы, из которых вы брали суммы для нее. На УСН это книга учета доходов и расходов и банковская выписка — та, что выдал банк, а не автоматически загруженная в программу учета.

В итоге предприниматель выяснил, что в поступлениях на расчетный счет была одна сумма, которая не являлась доходом и не облагалась налогом. Это возврат денег из бюджета, примерно 200 Р . А еще облагаемый доход был завышен на 2 тысячи. Последнее произошло из-за того , что приход денег задублировался в учетной программе при автоматической выгрузке, а данные учета не сверили с выпиской из банка.

Предпринимателю повезло, что он завысил доход в декларации по сравнению с реальным, а не занизил его. Иначе пришлось бы заплатить штраф — обычно 20% от неуплаченной суммы — и пени. Сдавать уточненную декларацию в этом случае было бы обязательно.

В итоге предприниматель ответил налоговой, что расхождения совсем небольшие — 2 тысячи. Выяснять, почему в требовании спрашивают про 4 млн, необязательно. Главное — ответить по существу.

Как должно быть. Требование могут прислать в рамках проверки контрагента — это так называемая встречная налоговая проверка, встречка. По встречке просят документы, которые подтверждают сделки с каким-то одним контрагентом. Если с ним было мало взаимоотношений, то ответить просто. Если встречка прилетела по ключевому поставщику или покупателю — придется много копировать.

Срок представления документов по встречной проверке — 5 рабочих дней. К требованию о представлении документов во время встречки прикладывается копия поручения той налоговой, что проверяет контрагента. Запросить могут договоры, счета, акты выполненных работ, акты сверок, оборотно-сальдовые ведомости и другие документы.

Как бывает. Я ИП уже много лет — и однажды получила в рамках встречной проверки требование представить счет, договор, акты приемки-сдачи услуг, акты сверки и платежные поручения по контрагенту-организации.

Казалось бы , ничего особенного, если не знать, о какой сделке идет речь. У контрагента, которого проверяла налоговая, я заказывала надгробный памятник на могилу своей бабушки. Никакого отношения к предпринимательской деятельности эта сделка не имела. Но поскольку у меня есть статус ИП — налоговики увидели это по ИНН, — мне направили требование как предпринимателю.

Памятник я заказывала в интернет-магазине, оплачивала личной картой — никаких документов по сделке, кроме квитанции об оплате, у меня не было.

Как отвечать на требование. Налоговая инспекция вправе запрашивать информацию, необходимую для проверки, не только у налогоплательщиков, но и у любых других лиц. Однако если сделка личная, то обычный гражданин не обязан составлять и хранить документы по ней.

Даже если вы ИП, требовать у вас могут только те документы, что служат основанием или подтверждением начисления или уплаты налогов и сборов, а также основанием для подтверждения расходов.

Поэтому на требование я ответила, что заказ у организации делала в личных целях, к предпринимательской деятельности он отношения не имеет. Акт приемки-сдачи работ не подписывала.

Как должно быть. Налоговая инспекция может писать письма: рассылать информационные сообщения, напоминать о сроках уплаты налогов, пояснять свое мнение. Это справочная информация для налогоплательщика. На такие письма отвечать не надо.

Как бывает. Почему-то иногда вместо писем налоговая предпочитает присылать требования.

Например, один предприниматель нанимал работников, платил им зарплату и сдавал все положенные отчеты, включая расчет по страховым взносам. Потом работники уволились, а предприниматель продолжил сдавать отчеты, но уже с нулевыми показателями на всякий случай, чтобы не получить штраф за несдачу расчета.

Его налоговая решила разъяснить предпринимателю, что сдавать нулевой РСВ ему не надо. А сообщить это решила требованием.

Предприниматель ответил так: «Нулевой расчет по страховым взносам обязуюсь не сдавать».

Читайте также: