Как отменить налоговый учет в 1с 8 3

Опубликовано: 17.09.2024

В этой статье я расскажу, что делать в ситуации, когда по ошибочной счет-фактуре, которую необходимо аннулировать в 1С Бухгалтерия 8, был принят к вычету НДС и отражен в книге покупок.

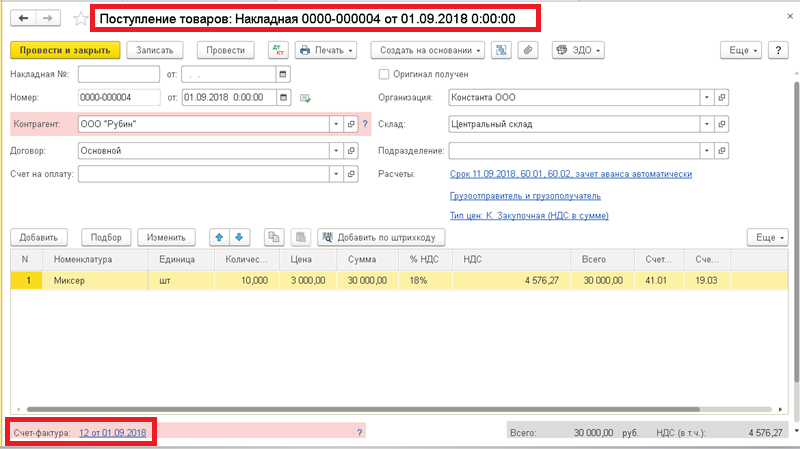

Для наглядности представим такой случай, первого сентября 2018 г поступила накладная от поставщика на продукцию, накладную внесли в базу, т.е. оформили документы поступления до фактического приема товара, но продукцию поставщик так и не привез. Своевременно данные в базе не исправили и вспомнили о лишней накладной только в ноябре. Таким образом, получается, что в программе за предыдущий квартал оформлен лишний документ "Поступление товаров", а по нему и лишний документ "Счет-фактура полученный" и входящий от поставщика НДС отражен в книге покупок и декларации по учету НДС за прошлый квартал.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Какие действия необходимо выполнить в программе, чтобы ее устранить?

Действия в программе выполняются в несколько этапов.

В первую очередь выполняется сторнирование оформленного поступления товаров. Нужный нам документ находится в разделе «Операции» → «Операции, введенный вручную». Ввод нового документа выполняется по команде «Создать» и выборе в списке операций «Сторно документа».

Здесь требуется указать дату, когда оформляются корректировка имеющейся ошибки (в нашем случае это текущая дата), и подобрать сторнируемый документ. Данные закладок документа, а так же общая сумма операции будут заполняться автоматически по данным выбранного документа сторнирования.

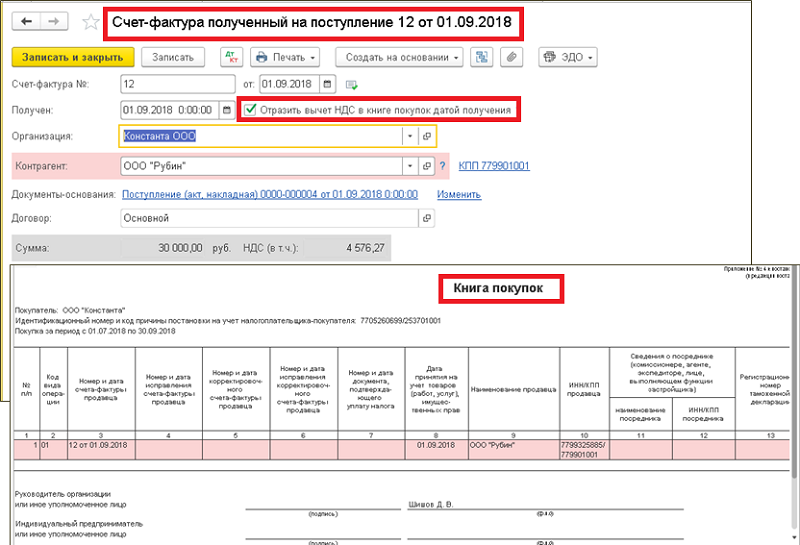

Следующий этап - сторнирование движений в регистре "НДС Покупки" по ошибочной счет-фактуре в 1С.

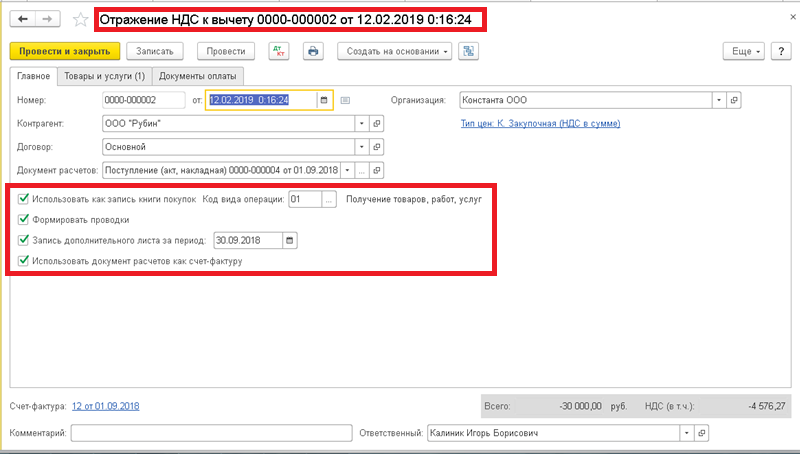

Сделать это вы сможете, используя документ «Отражение НДС к вычету» (доступен так же в разделе «Операции»). Он вводится по команде "Создать". На закладке "Главное" необходимо указать дату внесения изменений, контрагента, договор и ошибочный документ расчетов.

Ниже надо включить все флажки. Дата записи дополнительного листа должна быть из налогового периода, в который вносятся исправления, в нашем случае можно указать 30.09.18.

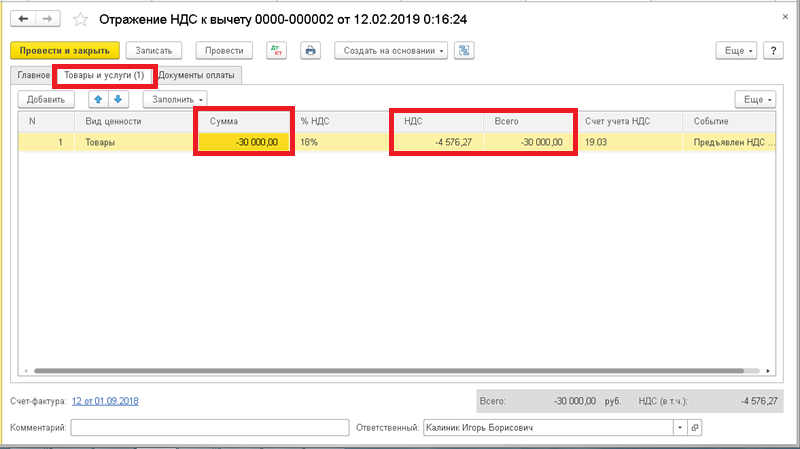

Закладка «Товары и услуги» будет заполнена автоматически при применении команды «Заполнить» → Заполнить по расчётному документу.

Так как производится операция аннулирования записей, необходимо внести изменения в колонках "Сумма", "НДС" и "Всего", указав отрицательные значения (для этого достаточно поставить знаки "-" перед числом в колонке "Сумма").

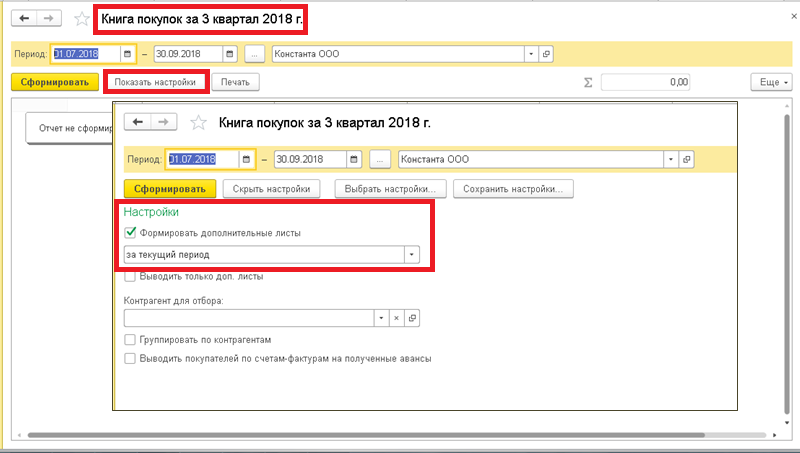

Нажимаем запись и видим, что в подвале появилась ссылка на выписанную счет-фактуру. Таким образом, запись об аннулировании по ошибочной счет-фактуре в 1С будет внесена в книгу покупок в дополнительный лист в период, к которому относится ошибочный документ. Чтобы увидеть его в отчете надо в настройках включить флаг «Формировать дополнительные листы».

В налоговой декларации по учету НДС в результате мы увидим следующие отражения:

• Титульный лист - проставлен номер корректировки "1", и дата подписи "30.09.18";

• Раздел 3, строка 120 - отражена сумма с учетом налогового вычета;

• Раздел 8 приложение 1 - указаны сведения из дополнительного листа книги покупок.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

В 1С 8.3 Бухгалтерии 3.0 реализован упрощённый механизм корректировки прошлых периодов и исправления ошибок прошлого периода. Действия при обнаружении ошибки различаются от влияния ошибки на налог:

- Занижен налог – корректируется прошлый период;

- Налог не занижен – корректировка текущего периода.

Важно! Если бухгалтер планирует внести корректировки в прошлый период и налог не занижен, то корректировка налоговых данных в 1С 8.3 производится вручную.

Корректировка поступления прошлого периода

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при предоставлении услуг связи за декабрь 2015 года, сумма затрат была превышена на 30 600 руб.

Поступление услуг связи в 1С 8.3 было оформлено документом Поступление (акты, накладные) из раздела Покупки. Также сразу был зарегистрирован счёт-фактура:

Также был выставлен счёт-фактура:

и был принят НДС к вычету:

На данное поступление был оформлен корректирующий документ Корректировка поступления.

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях.

Собственная ошибка

В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки:

При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет. Это статья доходов/расходов с видом статьи Прибыль (убыток) прошлых лет:

На закладке Услуги заносим новые данные:

При проведении документ формирует сторнирующие проводки в сторону уменьшения, если окончательная сумма меньше исправленной. И дополнительные проводки на недостающую сумму при обратной ситуации:

Помимо этого, при корректировке прошлого периода в 1С 8.3 создаются корректировочные проводки прибыли (убытка):

В Книге покупок отображается скорректированная сумма НДС:

После исправления прошлого периода в 1С 8.3 необходимо сделать Реформацию баланса за прошлый год в разделе Операции – Закрытие месяца в декабре.

Техническая ошибка в документах поставщика

При допущенной ошибке поставщика Вид операции устанавливаем Исправление в первичных документах. Указываем номер исправления как для поступления, так и для счёта-фактуры:

На закладке Услуги указываем правильное значения:

Документ делает аналогичные проводки с исправлением собственной ошибкой по корректировке прошлого периода. Также можно распечатать исправленные печатные документы.

Для отражения исправленного счёта-фактуры в Книге покупок необходимо создать документ Формирование записей книги покупок из раздела Операции, выбрав Регламентные операции по НДС:

Помимо основного листа в Книге покупок:

Исправление также отражается в дополнительном листе:

Корректировка реализации прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при реализации услуг связи за декабрь 2015 года, сумма доходов была занижена на 20 000 руб.

Реализация услуг связи в 1С 8.3 была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура:

На данную реализацию был оформлен корректирующий документ Корректировка реализации. Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения:

Также необходимо выставить исправленный счёт-фактуру:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Аннулирование ошибочно занесённого документа

Бывают ситуации, когда ошибочно занесён документ, например, создан дубль в базе 1С 8.3.

Например, общество «Конфетпром» в марте обнаружило несуществующий документ поступления услуг связи за декабрь 2015 года.

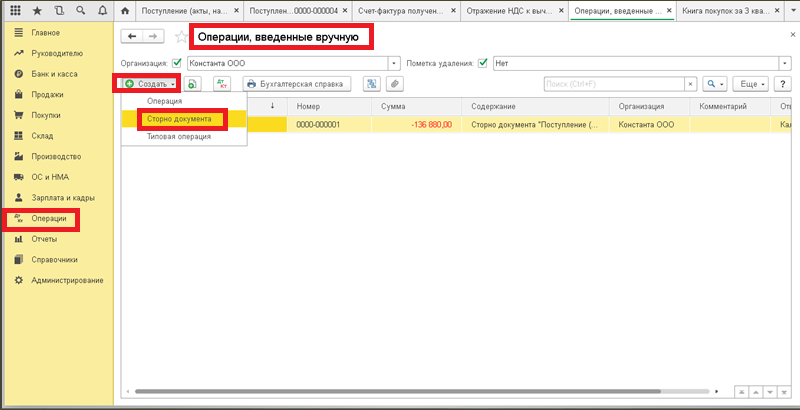

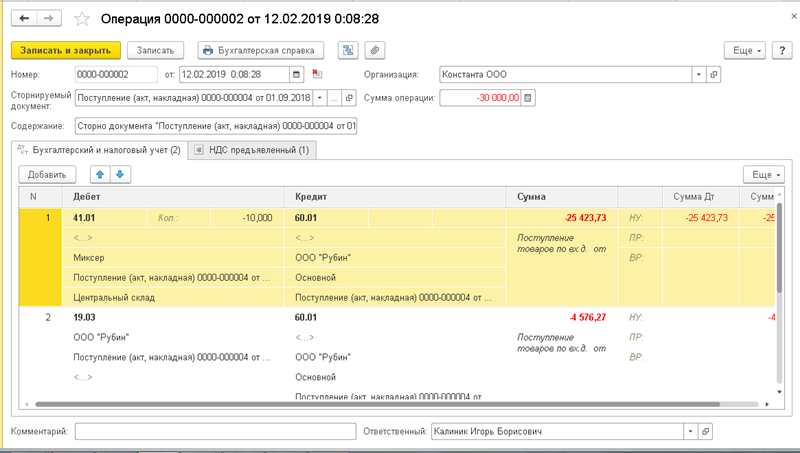

Аннулирование ошибочно занесённого документа в 1С 8.3 производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

Как отразить реализацию прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило неотражённую реализацию услуг связи за декабрь 2015 года.

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

- Запись дополнительного листа – установить Да;

- Корректируемый период – установить дату изначального документа. В нашем случае декабрь:

Ошибочно забытый документ при формировании Книги продаж из страницы Продажи:

Более углубленно изучить механизм корректировки прошлых периодов и исправления ошибок прошлого периода в 1С 8.3, а также необходимые действия при обнаружении ошибки, Вы можете на нашем мастер-классе “Исправление ошибок и корректировки в учете“

Для упрощения учета по налогу на прибыль в программе «1С:Бухгалтерия 8» редакции 3.0 реализован следующий механизм исправления ошибок прошлых лет, связанных с отражением поступления товаров (работ, услуг). Если ошибки (искажения):

- привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся за прошлый налоговый период;

- не привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся в текущем налоговом периоде.

Если налогоплательщик все-таки захочет воспользоваться своим правом и представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за прошлый период (в случае, когда ошибки (искажения) не привели к занижению суммы налога), то пользователю придется скорректировать данные налогового учета вручную.

Пример 1

Техническая ошибка, допущенная в учете ООО «Новый интерьер» и описанная в Примере 1, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС - за III квартал 2015 года; по налогу на прибыль - за 9 месяцев 2015 года и за 2015 год.

Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступленияс видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документа Корректировка поступления укажем дату: 29.02.2016. После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов вместо переключателей появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью - Прибыль (убыток прошлых лет), выбрав ее из справочника Прочие доходы и расходы.

Порядок заполнения табличной части Услуги и регистрации исправленной версии документа Счет-фактура полученный не отличается от порядка, описанного в Примере 1 в статье "Исправление ошибки отчетного года в 1С:Бухгалтерии 8".

Обращаем внимание, если в учетной системе для организации ООО «Новый интерьер» установлена дата запрета изменения данных «закрытого» периода (т. е. периода, по которому представлена отчетность в контролирующие органы - например, 31.12.2015), при попытке провести документ на экран будет выведено сообщение о невозможности изменения данных в запрещенном периоде. Это происходит потому, что документ Корректировка поступления в описываемой ситуации вносит изменения в данные налогового учета (по налогу на прибыль) за прошлый налоговый период (за сентябрь 2015 года). Чтобы провести документ Корректировка поступления дату запрета изменения данных придется временно снять.

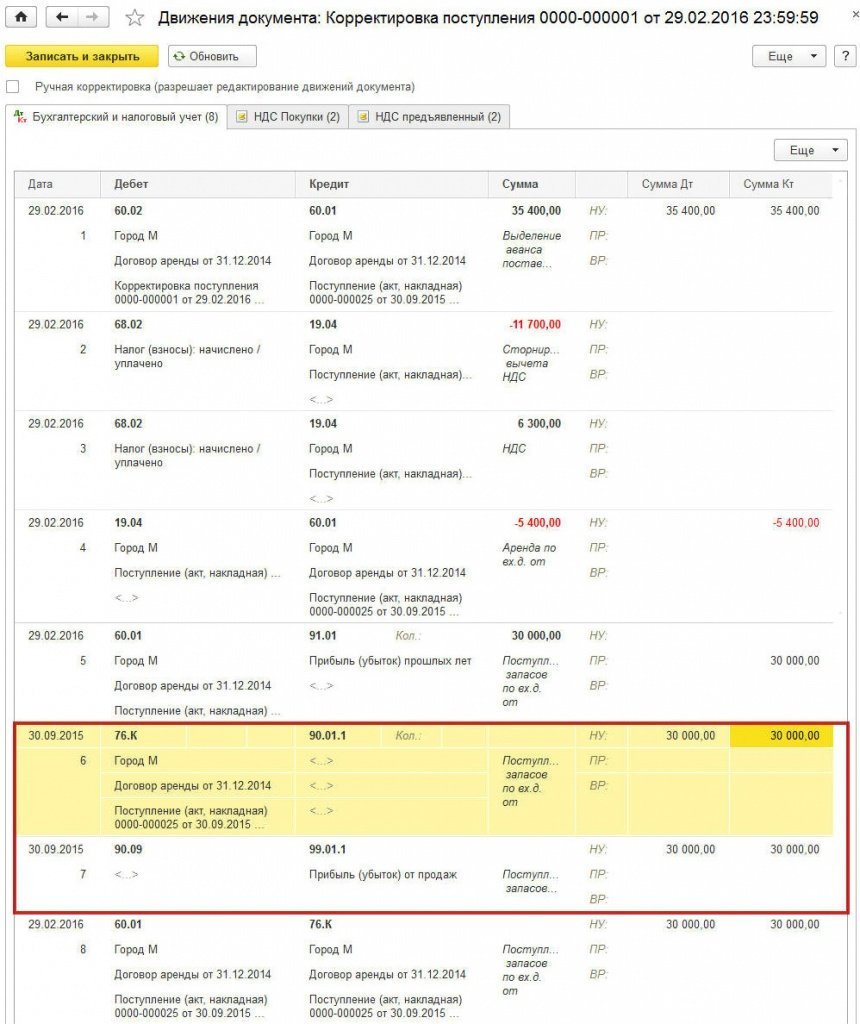

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

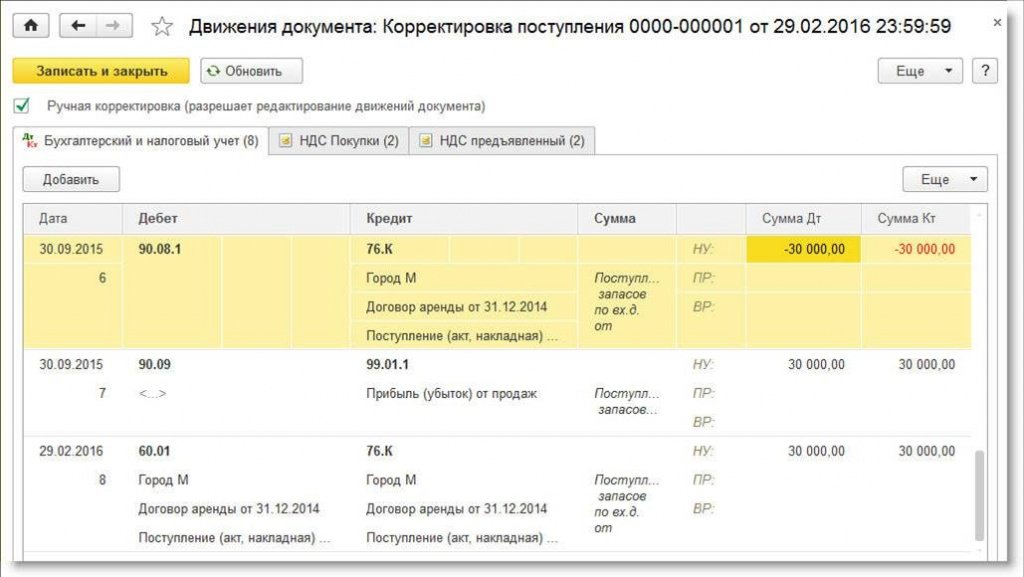

Рис. 1. Результат проведения документа «Корректировка поступления»

Помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки. Все записи, относящиеся к корректировке НДС за III квартал, не отличаются от записей в Примере 1 в статье "Исправление ошибки отчетного года в 1С:Бухгалтерии 8", так как в части НДС в данном примере порядок исправления не отличается. Рассмотрим подробнее, как исправляются ошибки прошлых лет в бухгалтерском учете и налоговом учете по налогу на прибыль.

Согласно пункту 14 ПБУ 22/2010 прибыль, возникшая в результате уменьшения завышенной стоимости аренды в сумме 30 000 руб., в бухгалтерском учете отражается в составе прочих доходов текущего периода (исправляется записью по кредиту счета 91.01 «Прочие доходы» в феврале 2016 года).

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

Для учета результата корректировки расчетов с контрагентами (если такая корректировка выполняется после завершения отчетного периода) в программе служит счет 76.К «Корректировка расчетов прошлого периода». На счете 76.К отражается задолженность по расчетам с контрагентами, начиная с даты операции, которая подлежит корректировке, по дату корректирующей операции (в нашем примере с сентября 2015 года по февраль 2016 года).

Обращаем внимание, что запись Сумма НУ ДТ 76.К Сумма НУ КТ 90.01.1 - это условная проводка, которая служит лишь для корректировки налоговой базы в сторону увеличения и правильного исчисления налога на прибыль.

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

• вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.);

• вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Рис. 2. Корректировка проводки

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операциюРеформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

О ключевом правиле соотношения сумм проводки (БУ = НУ + ПР + ВР) см. в статье «Поддержка требований ПБУ18/02 "Учет расчетов по налогу на прибыль"» в разделе «Технологическая поддержка прикладных решений».

Для дополнительного начисления налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в феврале 2016 года) в программу нужно ввести бухгалтерскую запись с помощью Операции, введенной вручную:

Дебет 99.02.1 Кредит 68.04.2 - на сумму 6 000 руб.

Одновременно с этим нужно распределить налог к уплате по уровням бюджета:

Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Федеральный бюджет - на сумму 600 руб.; Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Региональный бюджет - на сумму 5 400 руб.

Что касается равенства БУ = НУ + ПР + ВР, действительно, после корректировки прошлого периода оно не выполняется. Отчет Анализ состояния налогового учета по налогу на прибыль(раздел Отчеты) за 2015 год также будет иллюстрировать, что правило Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы не выполняется для разделов Налог и Доходы. Такая ситуация возникает в связи с разночтением в законодательстве по бухгалтерскому и налоговому учету и в данном случае не является ошибкой.

Согласно пункту 1 статьи 81 НК РФ исправление ошибки, которая привела к занижению налоговой базы, должно быть отражено в периоде отражения исходной операции, а в бухгалтерском учете исправление ошибки прошлых лет вносится текущим периодом. Постоянные и временные разницы - это понятия, относящиеся к бухгалтерскому учету («Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02», утв. приказом Минфина России от 19.11.2002 № 114н). Нет оснований для признания разниц в прошлом периоде, до внесения исправительной записи в бухгалтерском учете.

После отражения в бухгалтерском учете исправления ошибки в периоде обнаружения, финансовый результат за 2016 год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки - в бухгалтерском учете прибыль будет больше. Поэтому в результате проведения документа Корректировка поступления формируется постоянная разница на сумму исправленной ошибки (см. рис. 3). После выполнения регламентной операции Расчет налога на прибыль в феврале 2016 года будет признан постоянный налоговый актив (ПНА).

Все мы знакомы с такой замечательной регламентной операцией как "Закрытие месяца" в 1С:Бухгалтерии 8.3 (редакция 3.0).

Ситуация

И все мы были в ситуации, когда нужно закрыть период, а программа начинает требовать перепровести и закрыть предшествующий период.

Начинаешь закрывать предыдущий период, а она снова требует перепровести ранние периоды.

И так до бесконечности. Перепроводишь старые периоды - ползут цифры, а отчетность уже сдана. И год закрыт. Это настоящий кошмар для бухгалтера. Что делать?

Делаем резервную копию

Прежде всего, перед тем как закрывать период - я настоятельно рекомендую сделать резервную копию базы. Это позволит нам смело перепроводить документы, зная, что в случае чего всегда сможем вернуться к первоначальному состоянию. О том как сделать резервную копию написано здесь.

Вдумчиво читаем ошибки

Следующий момент. Если мы собираемся проделать все закрытия месяца, скажем, за 2013 год - сначала нужно отменить все закрытия месяца за год, а потом последовательно, начиная с января 2013 года выполнять закрытие месяца за закрытием месяца.

Дальше. Вдумчиво вчитывайтесь в ошибки, которые пишет программа. Делайте пропуск операции только в самом крайнем случае. Обычно достаточно правильно настроить параметры и корректно провести закрытие первого месяца в году и дальше всё идет как по нотам. Потратьте время, разберитесь с этими ошибками один раз и забудьте про них навсегда.

Но вот, предположим у нас уже закрыты все года до 2013 (или нам вообще перенесли все документы из старой редакции 2.0 в 1С 8.3) и нам нужно делать закрытие 2013 года, не изменяя прошлые года. Начинаем проводить закрытие января 2013 года, а программа ругается - мол повторите закрытие декабря 2012! Не поддавайтесь. Потому что если начнете перепроводить закрытие 2012 - поползут все цифры, а год уже закрыт.

Обманываем программу

В этом случае правильно заставить 1С:Бухгалтерию 8.3 думать, что 2012 год закрыт верно и перепроводить там ничего не нужно.

О том как это сделать ниже по шагам.

Очищаем регистр "Неактуальные регламентные операции"

- Откройте пункт меню "Функции для технического специалиста. ". О том как это сделать написано здесь.

- Найдите в открывшемся окне пункт "Регистры сведений". Раскройте его на плюсик.

- В списке регистров найдите пункт "Неактуальные регламентные операции". Откройте его.

- Удалите все элементы из этого окна. Выделяйте по очереди и нажимайте Delete или кнопку удаления на панели.

Настраиваем регистр "Исключенные из перепроведения месяцы"

Внимание! В новых версиях Бухгалтерии Предприятия (с версии 3.0.63.20 точно) больше не используется регистр "Исключенные из перепроведения месяцы".

Теперь прямо в закрытии месяца можно кликнуть по ссылки "Перепроведение документов" и выбрать вариант "Перепроведение не требуется".

Если закрытие месяца всё ещё требует повторного проведения документов за прошлый год - снова откройте меню "Функции для технического специалиста. ", найдите и откройте в нём регистр сведений "Исключенные из перепроведения месяцы".

Ваша задача создать на каждый месяц 2012 года (напоминаю, что мы пытаемся делать закрытие 2013 года, а 1С ругается на то, что нужно перепроводить 2012) отдельную запись в этом регистре (при помощи кнопки Создать):

Исключим из перепроведения январь 2012 - запись будет такой:

Нажмём кнопку "Записать и закрыть".

Затем февраль 2012:

И так далее до декабря.

Теперь у вас должно получиться провести закрытие месяца за январь 2013.

Какие ещё есть варианты?

Здесь буду описывать истории от читателей, которыми они делятся при разборах ошибки закрытия месяца у себя.

Читательница из Брянска пишет:

В 1с 8.3 работаем с 2016 г., а сама фирма с 2013 года. Сейчас попробовала удалить приемы на работу сотрудников с 2013, приняла их с 01.12.15 года (остатки по з/п вводила). И ВСЕ ЗАРАБОТАЛО)))) УРА!

Иван Ватумский делится своим случаем:

Пользователи перепровели документы в 2015, после чего потребовалось вновь перезакрыть 2015 год.

Тут выяснилось, что в операции "Закрытие месяца" за нужный период не отображается ни одной операции.

Оказалось, что причина этого в регистре сведений "Даты ввода начальных остатков", которые были установлены как раз на 31.12.2015 и тем самым давали указание программе не совершать регламентные операции закрытия месяца.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Применение ПБУ 18/02 довольно трудоемко и вызывает у бухгалтеров очень много вопросов. Поэтому, если организация в силу закона не обязана его применять, лучше от него отказаться.

В этой статье разберемся:

- кто имеет право отказаться от ПБУ 18/02;

- как отказаться от ПБУ 18/02 в 1С со следующего года;

- какие проводки сделать и как закрыть счета при отказе от ПБУ 18/02.

Нормативное регулирование

Организации, имеющие право применять упрощенные способы ведения БУ (п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ), вправе не применять ПБУ 18/02 (п. 2 ПБУ 18/02).

Применять новый порядок можно с начала года, следующего за утверждением изменений. Поэтому данные в бухгалтерской отчетности на конец года применения ПБУ 18/02 должны быть сформированы с учетом его использования, а вот входящие данные за следующий год сформируйте с учетом отказа.

Это означает, что списать отложенные налоговые активы и обязательства нужно в «межрасчетный период» проводками:

- Дт 84 Кт 09 — списаны ОНА;

- Дт 77 Кт 84 — списаны ОНО.

В пояснительной записке к текущей отчетности следует раскрыть факт отказа от применения ПБУ 18/02 со следующего года (п. 7 ПБУ 7/98).

Отказ от ПБУ 18/02 в 1С Бухгалтерия 8.3

Организация, являющаяся малым предприятием, приняла решение отказаться от применения ПБУ 18/02 с 2020 года.

Шаг 1. В настройках Учетной политики ( Главное – Учетная политика ) Учет отложенных налоговых активов и обязательств включите настройку с Января 2020:

- Не ведется.

Шаг 2. Проверьте остатки ОНА и ОНО на 01.01.2020 в отчете Оборотно-сальдовая ведомость по счету ( Отчеты – Оборотно-сальдовая ведомость по счету ) 09 и 77.

Шаг 3. Спишите ОНА и ОНО документом Операция, введенная вручную ( Операции — Операции, введенная вручную ).

ПР и ВР по счетам закрывать не обязательно.

Мы с вами рассмотрели, как отказаться от применения ПБУ 18/02 в 1С 8.3 Бухгалтерия. А значит, одной проблемой стало меньше!

См. также:

- ПБУ 18/02 Переход на балансовый метод

- Обязательно ли применять балансовый метод учета разниц по ПБУ 18/02 с 2020?

- Обзор изменений в ПБУ 18/02 (из записи эфира от 26 февраля 2019)

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Отказ от ПБУ 18Доброе время суток. Вопрос: ранее наша организация применяла в учете.

- НДС по гарантийному ремонту: отказ от льготы возможен.

- Судьи признали неправомерным отказ ФСС в зачете пособий из-за отсутствия трудовых книжекФСС РФ провел камеральную проверку страхователя и отказал ему в.

- Возможен ли отказ в возмещении НДС, если не заполнена гр. 4 CMRДобрый день. Подскажите, пожалуйста. Наша организация занимается ВЭД – продажа.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Спасибо за подробную информацию.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Спасибо большое за вебинар! Хоть и нет налогов, но было интересно послушать!

Читайте также:

- В нк рф предусмотрены коэффициенты для исчисления земельного налога

- Положение о земельном налоге на территории сельского поселения на 2020 год

- Где в осв посмотреть прибыль до налогообложения

- Недобросовестность в налоговом праве

- Справка о подтверждении неполучения налогоплательщиком социального налогового вычета