Как оформить письмо в налоговую от ип

Опубликовано: 14.05.2024

Заявление в налоговую – это официальное обращение ФЛ или ЮЛ к госоргану. Основание для его составления – потребность в реализации своих прав. Заявление не оформляется, если есть факт нарушения прав заявителя. В этом случае составляется жалоба, которая отличается от заявления и по форме, и по функциям.

Основная информация

Заявление – это документ, позволяющий лицу воспользоваться конституционными правами и свободами. Его рассмотрение регулируется ФЗ №59 «О порядке рассмотрения граждан» от 2 мая 2006 года.

Налоговая – это госорган, а потому обращение в структуру отличается повышенным формализмом. Для заявления требуется бланк. Сведения вносятся в него на основании инструкции.

Требования

Заявление должно соответствовать этим нормам:

- Сведения, излагаемые в бумаге, должны быть правдивыми. Следует перепроверять достоверность цифр. В частности, нужно правильно указывать коды регионов, действий.

- В заявлении должна быть «шапка». В ней нужно прописать реквизиты налоговой, которая является получателем документа. Уточнить их можно при помощи сервиса nalog.ru. Для этого нужно ввести в соответствующее поле адрес регистрации.

- В шапке документа должны быть данные об отправителе: ФИО, адрес, ИНН.

- При заполнении заявления нужно использовать черные чернила. Писать требуется разборчиво, желательно печатными буквами.

- Если заявление составлялось в присутствии инспектора, подпись на нем нужно заверять. Если документ отправляется в налоговую почтой, нужна виза нотариуса.

Заявление состоит из частей: «шапка», название документа, «тело», подпись и дата.

Особенности составления разных видов заявлений

В налоговую могут направляться разные виды заявлений. На виды они разделяются в зависимости от цели направления и содержания.

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления. Последнее составляется по форме №2-2-Учет, установленной приказом ФНС №ЯК-7-6/488@ от 11 августа 2011 года.

О вычете

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/182@ от 14 февраля 2017 года.

О выдаче справки о том, что у плательщика нет долгов

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

На возврат или зачет налога, который был излишне уплачен

- возврат денег;

- зачет средств в счет следующих выплат.

Заявление нужно подавать в течение 3 лет с момента переплаты. Средства должны быть возвращены на протяжении месяца с момента получения бумаги налоговой. Заявление можно подать в электронном формате. Для этого нужно зайти в личный кабинет ФНС.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/469@ от 28 сентября 2010 года.

ВНИМАНИЕ! Если оформляется рассрочка, происходит начисление процентов.

О выдаче льготы

Ряд плательщиков может уменьшить сумму налогов на землю, транспорт и имущество, или же вовсе отменить платеж. В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

Сопроводительное письмо к требованию о предоставлении документов в ИФНС — это пояснительный документ, который налогоплательщик готовит и передает налоговикам. Некоторые такие разъяснения составляют исключительно в электронном формате при обмене налоговыми сведениями через телекоммуникационные каналы связи.

Сопроводительные письма: что это и зачем их просит ИФНС

Сопроводительное письмо представляет собой бумагу, в которой перечисляются направленные материалы и пояснения к ним. Такое дополнение существенно облегчает взаимодействие налоговой службы с налогоплательщиками, поскольку:

- перечень направленных материалов позволяет избежать возможных недопониманий относительно полноты комплекта бумаг;

- работникам канцелярии проще зарегистрировать входящую корреспонденцию, а у налоговиков не возникнут вопросы относительно цели предоставления тех или иных документов;

- бумаги быстрее дойдут до адресата.

Существующим законодательством не установлена унифицированная форма сопроводительного письма. Но существуют нормативные акты, на которые необходимо опираться при осуществлении документооборота с ИФНС. Это приказ ФНС России от 08.07.2019 № ММВ-7-19/343@ и «Методические рекомендации по организации электронного документооборота. », утвержденные приказом ФНС РФ № ММВ-7-6/196@ от 13.06.2013.

Помимо этого, есть форматы, утвержденные исключительно для обмена сообщениями через телекоммуникационные каналы связи. Приложением № 5 к приказу ФНС от 19.10.2018 № ММВ-7-6/602@ утвержден образец сопроводительного письма в налоговую к доверенности на сдачу электронной отчетности, который автоматически передается при сдаче налоговых деклараций по доверенности через ЭДО. Найти такое информационное сообщение в традиционном письменном формате не удастся, но оно и не нужно, поскольку разработано для проверки полномочий лиц, передающих отчетность за налогоплательщиков онлайн (см. письмо ФНС от 10.08.2016 № ГД-4-11/14578@).

Еще один пример исключительно электронного вида пояснений — образец сопроводительного письма к аудиторскому заключению в налоговую инспекцию, формат которого утвержден приказом ФНС от 18.01.2017 № ММВ-7-6/16@. Как уточняет Минфин в информационном сообщении от 25.12.2019 № ИС-учет-21, аудиторское заключение в онлайн-виде направляется вместе с сопроводительным документом, но если вы сдаете его на бумаге, дополнительно уточнения по утвержденному формату не понадобятся.

Какие документы нуждаются в письменном сопровождении

По общему правилу, письмо прикладывают к тем бумагам для ИФНС, в которых не указаны сведения об отправителе и получателе.

Но существуют и такие документы, которые разрешено отправлять без пояснений. Среди них первичные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому пояснение причин их отправки не требуется. Кроме того, в них содержатся сведения об отправителе и получателе. Если первичная декларация содержит какие-либо приложения, сопровождение прикреплять обязательно.

Без письменного сопровождения направляют и жалобы в вышестоящие инстанции на действия ИФНС. Такие отправления в обязательном порядке содержат сведения об отправителе и получателе, а также перечень предоставленных бумаг.

Сопровод к уточненной налоговой декларации

Сопроводительное письмо обязательно составляется при подаче уточненной налоговой декларации. В КонсультантПлюс есть подробное руководство, которое поможет оформить и сдать ее. Используйте его бесплатно.

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. В шапке оно должно содержать следующие реквизиты:

- наименование налоговой инспекции и, при необходимости, Ф.И.О. сотрудника, которому направляются документы;

- наименование и адрес отправителя;

- номер и дату запроса, в ответ на который высылается пояснение;

- заголовок.

Предлагаем разработанный с экспертами образец шапки письма в налоговую, соответствующий правилам подготовки деловой документации.

- обращение к конкретному сотруднику ИФНС или к инспекции;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилию и инициалы, подпись;

- Ф.И.О., телефон и электронную почту составителя.

Ниже представлен образец, как написать сопроводительное письмо в налоговую в ответ на требование, с учетом требований ИФНС.

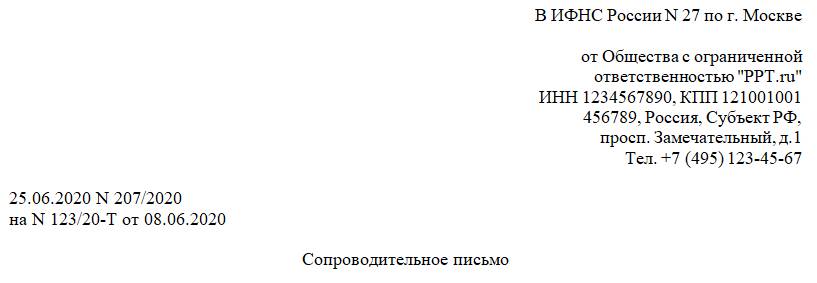

В ИФНС России № 27 по г. Москве

от Общества с ограниченной

ИНН 1234567890, КПП 121001001

456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

Тел. +7 (495) 123-45-67

на № 123/20-Т от 08.06.2020

Общество с ограниченной ответственностью «PPT.ru» в ответ на требование ИФНС России № 27 по г. Москве от 08.06.2020 № 123/20-Т направляет следующие документы:

Договор подряда № 12-C/2019 от 17.12.2019 (копия)

Акт о приемке выполненных работ № 1 от 30.03.2020 к договору подряда № 12-C/2019 от 17.12.2019 (копия)

Счет-фактура от 05.03.2020 № 45 (копия)

Счет-фактура от 16.03.2020 № 60 (копия)

Счет-фактура от 19.03.2020 № 64 (копия)

Счет-фактура от 23.03.2020 № 67 (копия)

Счет-фактура от 25.03.2020 № 71 (копия)

Счет-фактура от 27.03.2020 № 86 (копия)

Общее количество листов документов

Копии документов, предоставляемых по требованию от 08.06.2020 № 123/20-Т, на 14 листах.

Генеральный директор ООО «PPT.ru» Петров /П.П. Петров/

Текст послания составляется в зависимости от того, с какой целью оно готовится. Например, если в нем содержится опись документов, рекомендуется начать его с фраз: «По вашему запросу направляем …», «Направляем в ваш адрес…» и т. п.

Если обращение направляют конкретному сотруднику налоговой службы, слова «Вам», «Вашему» пишутся с заглавной буквы. Если направляется уточненная декларация, то в послании стоит пояснить причину уточнений. Например, ошибка в расчетах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

В каком виде предоставить сопровождение

Сопровождение составляют в бумажном или электронном виде. В электронном формате послания обычно направляют вместе с остальной документацией по ТКС. В обязательном порядке это надо делать с пояснениями по НДС.

Бухгалтеры иногда сталкиваются с ситуацией, когда они не могут однозначно трактовать смысл новой поправки в закон или разъяснительных писем из Минфина или ФНС. Им нужна дополнительная информация. Как правильно составить письменный запрос в налоговую? Рассказывает государственный налоговый инспектор Анна Дынкина.

Готовим почву

Так уж получается, что наша система налогообложение местами слишком запутанна и непонятна. Поэтому чиновники различных ведомств неустанно пишут поправки к законам и разъяснительные письма. Если самостоятельно разобраться в тонкостях законодательной базы не получается, то нужно обратиться к авторам законов, поправок или писем.

- изучить уже имеющиеся информационные ресурсы, такие как Налоговый кодекс и стенды, размещенные в налоговых инспекциях, а также действующий Регламент ФНС (далее – Регламент). Есть большая вероятность, что этих источников будет достаточно для получения ответа на свой вопрос. Кроме того, нормативные документы содержат сведения о правах и обязанностях каждой, знание которых позволит плательщику сгладить возможную конфликтную ситуацию и добиться своего в рамках имеющихся полномочий;

- четко сформулировать содержание своего запроса, от которого будет зависеть адресат; напомним, что согласно Регламенту налоговики имеют право только информировать, но если вы хотите получить разъяснения, то нужно писать запрос уже в Минфин;

- определиться с формой запроса – письменный он будет или устный. Если принято решение обратиться в инспекцию с устным запросом, рекомендуется составить его кратко и по существу, предварительно записав себе в качестве «шпаргалки» суть обращения.

Из уст в уста

Устную консультацию налогоплательщик может получить в своей налоговой инспекции, обратившись туда лично или по телефону справочной службы инспекции. Напоминаем, что для представителей налогоплательщиков необходимо иметь должным образом оформленную доверенность, а для налогоплательщиков, обращающихся лично, – документ, удостоверяющий личность. Если у налогового инспектора не будет оснований для отказа, он должен сформулировать ответ в момент обращения налогоплательщика. В пункте 27 Регламента определен временной период в 15 минут (или в 30 минут в случае, если нужна предварительная подготовка), за исключением периода за пять рабочих дней до срока сдачи налоговых деклараций, тогда на подготовку устного ответа Регламентом предусмотрено 2 часа.

Изучение уже имеющихся информационных ресурсов, таких как Налоговый кодекс, информационные стенды, размещенные в налоговых инспекциях, а также действующий Регламент ФНС, может дать ответ на вопрос налогоплательщика.

Пишите письма

При этом письменное обращение должно содержать следующие обязательные сведения (п. 40 Регламента):

- для физического лица: фамилию, имя, отчество, подпись и почтовый адрес;

- для организации: полное наименование, ИНН, почтовый адрес, фамилию, имя, отчество и подпись руководителя или уполномоченного представителя организации, представившего обращение, изображение печати организации, если обращение представлено на бумажном носителе, не являющемся бланком компании.

Если в письменном обращении, представленном в инспекцию налогоплательщиком лично, отсутствует хотя бы один из указанных реквизитов и если есть основания, по которым можно отказать в бесплатном информировании, согласно пункту 42 Регламента обращение подлежит возврату налогоплательщику.

На подготовку письменного ответа пунктом 39 Регламента отведено 30 дней со дня регистрации обращения.

Рекомендуем оформлять все письменные обращения в двух экземплярах. Если вы решаете лично представить обращение в инспекцию, то на втором экземпляре должностное лицо налогового органа должно проставить отметку о принятии обращения и прилагаемых к нему документов, с указанием своей фамилии, инициалов и должности, а также с датой его приема. Обращения, отправляемые почтой, рекомендуется оформлять заказным письмом с уведомлением и описью вложения. Датой представления письменного обращения будет считаться день отправки. Если вы отсылаете письмо по каналам связи, необходимо получить сообщение о том, что письмо отправлено от специализированного оператора, и подтверждение о приеме от налогового органа.

Жонглируем ответами

Зачастую, руководствуясь подпунктом 3 пункта 1 статьи 111 НК РФ, организации оформляют запросы в налоговые органы, ведомые желанием избежать ответственности, так как одним из обстоятельств, исключающих вину налогоплательщика в совершении налогового правонарушения, является выполнение письменных разъяснений уполномоченных ведомств. Однако, поскольку налоговые органы имеют право давать разъяснения только относительно порядка заполнения деклараций, а остальные услуги относятся к информированию, возникает вопрос: освобождаются ли от ответственности разъяснения налогового органа, не касающиеся порядка заполнения декларации?

Имеются решения, в которых суд отказал в применении подпункта 3 пункта 1 статьи 111 НК РФ, указав, что налогоплательщик не может руководствоваться разъяснениями, исходящими от налоговых органов, если они не связаны с порядком заполнения налоговой отчетности.

Несмотря на то что согласно пункту 7 статьи 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, в действительности крайне редко можно воспользоваться данным положением, так как письма любого ведомства, в том числе Министерства финансов, носят лишь информационно-разъяснительный характер и не являются нормативно-правовыми актами, то есть эти документы не являются обязательными для исполнения.

По разъяснительной работе налоговых органов, не связанной с заполнением деклараций, существуют противоречивые мнения – как у судов, так и у чиновников Минфина.

В некоторых судебных решениях указывается, что ответы налогового органа на конкретный запрос налогоплательщика, а также сообщения инспекции о необходимости применения специального режима налогообложения являются разъяснениями, исключающими вину налогоплательщика в совершении налогового правонарушения (Постановления ФАС Дальневосточного округа от 20 марта 2008 г. № Ф03-А37/08-2/685 по делу № А37-1575/2007-15, ФАС Северо-Кавказского округа от 28 июля 2009 г. по делу № А53-5840/2008-С5-47).

В то же время имеются решения, в которых суд отказал в применении подпункта 3 пункта 1 статьи 111 НК РФ, указав, что налогоплательщик не может руководствоваться разъяснениями, исходящими от налоговых органов, если они не связаны с порядком заполнения налоговой отчетности (см., например, Постановление ФАС Северо-Западного округа от 1 сентября 2008 г. по делу № А44-86/2008).

Что касается разъяснений Министерства финансов, то согласно пункту 8 статьи 75 НК не начисляются пени на сумму недоимки, которая образовалась у налогоплательщика в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства, данных либо ему, либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти в пределах его компетенции (названные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (отчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа). Однако эти положения не применяются в случае, если письменные разъяснения основаны на неполной или недостоверной информации, представленной налогоплательщиком. При этом разъяснения должны быть даны либо непосредственно налогоплательщику, либо неопределенному кругу лиц.

Из вышесказанного следует, что крайне важно наличие письменного разъяснения и по смыслу оно должно относиться к периоду, когда образовалась недоимка. Если письмо адресовано конкретной организации или предпринимателю, то у указанного налогоплательщика должен быть подлинник письма с исходящим номером и датой. В случае, когда письмо адресовано неопределенному кругу лиц, то согласно разъяснениям Минфина от 7 августа 2007 г. № 03-02-07/2-138, необходимо наличие письма, опубликованного на официальном сайте ведомства либо в СМИ. Разъяснения чиновников, опубликованные не в форме письма, без даты и номера (интервью, статья, комментарий, консультация), от санкций не освобождают.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Компания, работающая не первый год, наверняка хоть раз сталкивалась с требованиями ФНС. Требования инспектор ФНС может выставить по различным причинам: из-за ошибок в декларациях, низкой налоговой нагрузки или при встречной проверке вашего контрагента.

Какой бы ни была причина, не стоит игнорировать требование из налоговой инспекции. В противном случае у компании могут заблокировать счет или прийти с проверкой.

Форма и сроки ответа на требование налоговой инспекции

Обычно ФНС указывает в требовании срок, в течение которого нужно представить документы или/и письменное пояснение.

Требования приходят как в бумажном виде по почте, так и в электронном. Формат требований зависит от того, как отчитывается конкретный налогоплательщик.

Срок ответа на требование ИФНС о даче пояснений фиксированный. В исключительных случаях налоговая инспекция может его изменить. Также увеличить срок для представления документов ФНС может по просьбе налогоплательщика, но для этого должны быть веские причины (болезнь ответственного лица, большой объем истребуемых документов и пр.).

Обычно требованию налоговой предшествует камеральная проверка какой-либо декларации.

Что вызовет подозрение инспектора и заставит его прислать требование:

- В уточненной декларации вы уменьшили сумму налога (применимо к любому виду налога). Конечно, это может быть вполне правомерное обоснованное действие. Однако, показывая налог к уменьшению, будьте готовы объяснить причину и представить документы.

- В декларации по НДС заявлен налог к возмещению из бюджета. ФНС невыгодно возмещать вам средства, поэтому вполне закономерно, что инспектор должен убедиться в законности вашего требования. Будьте готовы представить копии всех счетов-фактур.

- Превышена безопасная доля вычетов по НДС.

- Низкая налоговая нагрузка.

- В декларации нарушены контрольные соотношения.

- В декларации показан убыток.

- Поставщик не отразил у себя операцию по НДС.

- Встречная проверка. Когда проверяют вашего контрагента, ФНС, чтобы убедиться в законности сделки, требует копии документов у обеих сторон.

Мы привели наиболее распространенные причины требований ФНС. На практике их гораздо больше.

Если вы считаете, что требование налоговой несправедливо, нужно все равно написать пояснение. В пояснении вы можете сослаться на статьи НК РФ и обосновать свою позицию. Случается и такое, что налоговый инспектор неправ. Нужно отстаивать свою позицию.

Иногда к требованию нужно приложить опись документов. Делается это, если документы налогоплательщик приносит лично или отправляет «Почтой России».

Образец описи документов в налоговую по требованию:

- Книга продаж за I квартал 2021 года

- Книга покупок за I квартал 2021 года

- Счет-фактура (на предоплату) № А0000000001 от 25.05.2021

- Счет-фактура № 2172 от 17.06.2021

- Товарная накладная № 2172 от 17.06.2021

Как сшить документы для налоговой по требованию? Налогоплательщик обычно сшивает представляемые документы вместе с описью. Правил сшивания нет. Главное, заверить все копии документов для налоговой инспекции соответствующим образом.

Как такового образца пояснительной записки в налоговую по требованию не существует. Вид пояснения будет напрямую зависеть от содержания требования и его причин.

Подведем итоги. Сроки представления пояснений по требованию налоговой инспекции закреплены в НК РФ. Также эти сроки ФНС дублирует в выставляемом требовании. Ответы на требования налоговой о представлении пояснений представляются как на бумаге, так в электронном виде. Исключение — пояснения к декларации по НДС. Их обычно нужно подавать в электронном виде по ТКС.

Образец составления ответа на требование налоговой о представлении пояснений

Приведем пример ответа, если ФНС выявила расхождения выручки в двух источниках полученной информации: в декларации по НДС и декларации по налогу на прибыль.

Образец пояснения на требование в налоговую инспекцию

Заместителю начальника межрайонной ИФНС № 4

Зайковой Т. И.

От ООО «Кнопка», ИНН 6656543210

04.08.2020

На Ваше требование № 569 от 31.07.2021 поясняем следующее.

Сумма доходов от реализации товаров (работ, услуг), показанная в декларации по налогу на прибыль организаций за 6 месяцев, действительно меньше, чем сумма выручки от реализации, показанная в декларациях по НДС за I, II кварталы 2021 года. Такая ситуация возникла в связи с отражением во II квартале 2021 года операции по возврату товара поставщику (НДС в сумме 569,24 руб. был восстановлен).

К данному письму прилагаем счет-фактуру № 23 от 11.05.2021 года, подтверждающий возврат товара.

Директор ООО «Кнопка» ______________________И. Б. Останин

Г.Н. Химич, эксперт журнала «Российский налоговый курьер»

Публикация подготовлена при участии специалистов Сводно-аналитического управления ФНС России

Нередко налогоплательщикам нужно получить информацию или разъяснения из официальных источников, например из финансовых или налоговых органов. Как определить, куда надо обращаться? Как правильно составить запрос и какие документы следует к нему приложить?Куда и с каким вопросом обращаться

Налоговые органы согласно пункту 1 статьи 21 НК РФ предоставляют налогоплательщикам бесплатную информацию:

— о действующих налогах и сборах;

— законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах;

— порядке исчисления и уплаты налогов и сборов;

— правах и обязанностях налогоплательщиков;

— полномочиях налоговых органов и должностных лиц.

Кроме того, налогоплательщики вправе получать от налоговых органов формы налоговой отчетности и разъяснения о порядке их заполнения.

От Минфина России налогоплательщики могут получать письменные разъяснения по вопросам применения федерального законодательства о налогах и сборах. За разъяснениями регионального налогового законодательства надо обращаться в финансовые органы субъектов Российской Федерации, а нормативных правовых актов местного значения — в органы местного самоуправления. Ответы на свои вопросы налогоплательщики получают на бесплатной основе.

Вопросом о том, чем отличается информация о порядке исчисления налогов и сборов, предоставляемая налоговыми органами, от разъяснений по вопросам применения налогового законодательства, за которыми нужно обращаться в финансовые органы, задаются многие налогоплательщики. По сути, чтобы правильно исчислить налог, надо правильно применить налоговое законодательство.

Налоговые органы предоставляют информацию, которая непосредственно содержится в Налоговом кодексе и нормативных правовых актах, принятых в соответствии с ним. Например, о том, как правильно определить налоговую базу и исчислить налоги (сборы), о налоговых и отчетных периодах, сроках уплаты, льготах и т. д.

ПРИМЕР 1

И.И. Иванов направил в налоговую инспекцию обращение с вопросом: имеет ли налогоплательщик право на социальный налоговый вычет в размере стоимости комплексного курса лечения ожогов 30% поверхности тела?

Инспекция сообщила И.И. Иванову, что налогоплательщик вправе применить указанный вычет при соблюдении требований статьи 219 НК РФ, учитывая, что указанный курс лечения включен в Перечень дорогостоящих видов лечения, утвержденный постановлением Правительства РФ от 19.03.2001 № 201. Кроме того, инспекция разъяснила порядок предоставления социального налогового вычета, включая требования, перечисленные в статье 219 НК РФ.

Заметим, что многие налогоплательщики по сложившейся традиции обращаются со спорными вопросами о применении налогового законодательства в налоговые инспекции. Мотив простой: налогоплательщики считают, что важнее знать позицию того органа, который фактически проводит налоговые проверки.

Однако это мнение ошибочно. Налоговые инспекции не имеют права давать разъяснения по этим вопросам. В таких случаях они должны в 5-дневный срок переадресовать запрос в Минфин России, финансовые органы субъектов РФ или органы местного самоуправления. При этом налогоплательщик должен быть уведомлен, что его запрос переадресован.

ПРИМЕР 2

ГУП «Восток» обратилось в налоговую инспекцию с просьбой разъяснить следующие вопросы.

1. По какой ставке НДС облагается реализация работ, непосредственно связанных с перевозкой товаров, которые помещены под таможенный режим международного таможенного транзита?

2. Учитываются ли при определении налоговой базы по налогу на прибыль организаций инвестиции, полученные при проведении инвестиционных конкурсов, если в отчетности они не учтены отдельно?

3. Каков порядок обложения налогом на прибыль организаций дохода государственного унитарного предприятия от реализации безвозмездно переданного имущества с учетом того, что статьей 43 Бюджетного кодекса установлено, что средства, полученные от такой реализации, зачисляются в соответствующие бюджеты в полном объеме?

Поскольку первые два вопроса требуют разъяснений о налоговой ставке и порядке определения налоговой базы, ответы на них руководителю ГУП «Восток» дала налоговая инспекция. Третий же вопрос затрагивает разъяснение содержащих противоречия положений Налогового и Бюджетного кодексов. Поэтому инспекция направила вопрос по почте в Минфин России, уведомив об этом ГУП «Восток».

Налогоплательщики нередко выражают недоумение по поводу того, что вышестоящая организация пересылает их обращение в нижестоящую. Основной причиной такого «невнимания» к проблемам налогоплательщиков является то, что о способе решения данного вопроса уже проинформированы нижестоящие органы. И в этом случае ответ налогоплательщику будет дан налоговым органом по месту его учета.

Как правильно оформить запрос

ПРИМЕР 3

Индивидуальный предприниматель А.А. Сидоров направил в налоговую инспекцию по месту своего учета обращение. В нем он сообщил, что намерен начать деятельность на валютном рынке «Интернет-Биржа Валют». В связи с этим он попросил разъяснить, как будет облагаться указанная деятельность и какие налоги ему надо будет заплатить.

Налоговая инспекция, рассмотрев обращение А.А. Сидорова, направила ему ответ с отказом в разъяснении его вопроса. Инспекция обосновала это тем, что в настоящее время А.А. Сидоров не признан налогоплательщиком по деятельности, которую он намерен вести.

Еще одна рекомендация налогоплательщикам. Если в обращении есть ссылка на различные документы (к примеру, на судебные постановления или решения налоговых органов), их оригиналы или копии целесообразно приложить к запросу. Одного лишь указания на содержание этих документов недостаточно. Для составления исчерпывающего ответа налоговым и финансовым органам необходимо ознакомиться с самим документом. Ведь не исключено, что налогоплательщик в своем запросе может неточно отразить суть документа.

К ответам, полученным из Минфина России, надо относиться очень внимательно. Подтверждением тому, что изложенные в ответе разъяснения — это официальная позиция министерства, является подпись министра финансов Российской Федерации, его заместителей, директора Департамента налоговой и таможенно-тарифной политики и его заместителей. На это указано в письме Минфина России от 06.05.2005 № 03-02-07/1-116.

ПРИМЕР 4

Руководитель ЗАО «Енисей» направил обращение в Управление ФНС России по г. Москве. В обращении указывалось, что налоговая инспекция в результате выездной налоговой проверки приняла в отношении ЗАО «Енисей» неправомерное решение о привлечении к налоговой ответственности.

Руководитель ЗАО «Енисей» просил вышестоящую инстанцию отменить это решение. При этом к запросу не были приложены оспариваемый акт налоговой инспекции и возражения налогоплательщика.

УФНС России по г. Москве направило в адрес ЗАО «Енисей» ответ с отказом в рассмотрении жалобы. Основанием для отказа послужило то, что документы, необходимые для рассмотрения жалобы, отсутствуют.

Сегодня телекоммуникационные технологии получили большое распространение. Поэтому налогоплательщики часто обращаются в налоговые органы либо по электронной почте, либо оставляя свой вопрос на сайте. Естественно, в этом случае невозможно подтвердить полномочия лица, которое подписало запрос. В таких ситуациях налоговые органы руководствуются Порядком приема и рассмотрения обращений в ФНС России в электронном виде. Порядок размещен на сайте ФНС России www.nalog.ru.

Обращения с неполной или неточной информацией об отправителе не рассматриваются. Не принимаются также к рассмотрению обращения, в которых содержатся вопросы, не относящиеся к компетенции ФНС России или требующие в соответствии с установленным порядком наличия удостоверяющих реквизитов (подписи, печати и др.).

Документы, переданные в электронном виде без использования в установленном порядке технологии электронной подписи, не имеют юридической силы. Данный способ может применяться для передачи документов, не требующих удостоверения их подлинности.

Таким образом, если в обращении налогоплательщика, направленном на сайт налогового органа, поставлен вопрос о конкретной хозяйственной ситуации, возникшей в процессе деятельности, то ответ может не содержать необходимой информации. Ведь в этом случае для решения вопроса необходимы удостоверяющие реквизиты (подпись, печать и др.). Поэтому лучше в обращении изложить вопрос в общей форме, а не затрагивать конкретную ситуацию.

И последнее. Налогоплательщики должны обращаться в налоговые органы по месту своего учета. Обращение в вышестоящие налоговые органы возможно только в том случае, если налогоплательщик сомневается в правильности ответа или ответ вообще не получен. Причем запрос налогоплательщика и ответ уполномоченного лица могут быть как устными, так и письменными. Что касается запроса в финансовые органы, то он всегда должен быть письменным.

Кто вправе подписать запрос

Уполномоченный представитель организации действует на основании доверенности, оформленной согласно гражданскому законодательству. Следовательно, запрос в финансовые или налоговые органы должен подписать либо руководитель, либо уполномоченный представитель. Последний прикладывает к запросу доверенность либо ее копию, заверенную руководителем организации.

Если запрос подписал не руководитель, а, например, главный бухгалтер или юрисконсульт и документы, подтверждающие его полномочия, не представлены, налоговый орган откажет в рассмотрении такого обращения. Причина тому — отсутствие оснований для рассмотрения. Право на получение информации или разъяснений имеет только законный или уполномоченный представитель организации.

Обратите внимание: обращения учредителей, не являющихся законными или уполномоченными представителями, также не рассматриваются.

Сотрудники аудиторских, консалтинговых и юридических фирм могут быть уполномоченными представителями организации-налогоплательщика. Поэтому при наличии доверенности они также могут обращаться с запросами в компетентные органы, но при условии, что делать это они будут от имени своих клиентов. Налоговые и финансовые органы не обязаны разъяснять фирмам, специализирующимся на оказании консультационных услуг, налоговое законодательство в связи с проблемами их клиентов. В то же время такие фирмы могут обратиться в государственные органы как налогоплательщики.

Если разъяснение ошибочно

Нет, нельзя. Выполнение письменных разъяснений по вопросам применения налогового законодательства, если они даны финансовыми органами (другими уполномоченными государственными органами) или их должностными лицами в пределах их компетенции, является обстоятельством, исключающим вину налогоплательщика. Об этом сказано в подпункте 3 пункта 1 статьи 111 НК РФ. Если же разъяснение выходит за пределы полномочий соответствующего государственного органа, вина налогоплательщика не исключается.

ПРИМЕР 5

В результате выездной проверки ООО «Березка» должностные лица налоговой инспекции выявили грубое нарушение правил учета доходов и расходов организации. В связи с этим налогоплательщику был вручен акт налоговой проверки, в котором указывалось на подтвержденный факт правонарушения.

Руководитель ООО «Березка» Н.Н. Петров не признал себя виновным, заявив, что руководствовался разъяснениями налогового органа. Однако письмо инспекции, на которое ссылался Н.Н. Петров, содержало разъяснение по вопросам бухгалтерского учета. А поскольку вопросы бухучета и отчетности относятся к компетенции Минфина России (а не ФНС России), должностные лица инспекции привлекли ООО «Березка» к налоговой ответственности за совершенное правонарушение.

Возможна и другая ситуация. Ошибочный ответ был обнародован в средствах массовой информации, и им воспользовался другой налогоплательщик. Это также привело к налоговому правонарушению.

Можно ли в этом случае применить к налогоплательщику меры налоговой ответственности? Нет, нельзя. Поскольку такой ответ был подписан уполномоченным должностным лицом (а мы рассматриваем только этот вариант), он считается официальной позицией государственного органа. При этом не имеет значения, адресовано разъяснение непосредственно налогоплательщику, который направил запрос, или неопределенному кругу лиц. Такой вывод следует из пункта 35 постановления Пленума ВАС РФ от 28.02.2001 № 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» и письма Минфина России от 21.09.2004 № 03-02-07/39.

Ответ должен быть дан в течение 30 календарных дней с даты поступления запроса. При необходимости срок рассмотрения обращения может быть продлен, но не более чем на 30 дней. Об этом, а также о причинах продления необходимо проинформировать заявителя. Ответ на запрос дается в простой, четкой и понятной форме с указанием фамилии, имени, отчества и номера телефона исполнителя.

Читайте также: