Как написать налоговой отказ в предоставлении документов

Опубликовано: 16.05.2024

ИФНС может истребовать у плательщиков документацию, подтверждающие ту или иную хозяйственную операцию. Налогоплательщик обязан предоставить ответ в установленные законом сроки. За неисполнение этого требования предусмотрена ответственность в виде штрафа, который взыскивается с директора компании или главного бухгалтера.

Рассмотрим подробнее, как предоставляется ответ налоговой на требование о предоставлении документов, форму ответа и сроки его подачи.

- В каких случаях ИФНС требует документы

- Какие документы могут истребовать должностные лица ФНС у компании

- Сроки предоставления документов по требованию налоговой

- Как подготовить ответ налоговой на требование о предоставлении документов

- Последствия ненаправления ответа на запрос

- Как поступить при отсутствии документов

- Как правильно организовать взаимодействие с налоговой службой

В каких случаях ИФНС требует документы

Первичные документы, отражающие взаимоотношения между контрагентами, могут понадобиться налоговой службой для проверки законности операции, а также правильности начисления обязательных платежей в бюджет. Истребовать документацию должностные лица ИФНС могут у проверяемой компании, а также юридических лиц и предпринимателей, которые с ней работали.

Отказ от предоставления документов и нарушение установленных нормативно-правовыми актами сроков влечет серьезные последствия вплоть до блокировки счета, что делает невозможным работу компании.

Обратите внимание, что форма требования строго регламентирована приказом ММВ-7−2/628@. В запросе налоговой обязательно указывается исчерпывающий перечень первичных документов, которые компания или ИП обязаны предоставить.

Что могут истребовать должностные лица ФНС у компании

Дополнительно направляются другие документы, подтверждающие наличие взаимоотношений между субъектами предпринимательства:

- Гражданско-правовые договора с приложениями;

- Дополнения к договорам

- Выставленные и оплаченные счета;

- Акты выполненных работ;

- Декларации;

- Счета-фактуры по НДС.

Сроки предоставления документов по требованию налоговой

Согласно действующему порядку, срок предоставления документов по требованию налоговой в 2020 году составляет:

- Для компании, которая проходит проверку или предоставляет документы по конкретной гражданско-правовой сделке — 10 дней;

- При передаче данных по контрагенту (если они есть) — 5 дней.

Важно не допустить нарушение сроков предоставления документов. Для этого нужно помнить, что первым днем, с которого начинается отчет, является следующий за получением требования. А именно:

- Если запрос отправлен по почте — 6 день с момента отправки;

- Если налоговая выставила требование в личном кабинете — следующий за днем размещения;

- Если используется ТКС — день отправки подтверждения о получении запроса.

Как подготовить ответ налоговой на требование о предоставлении документов

Форма документа, который направляет компания в ответ на запрос ИФНС, строго не регламентирована. Необходимо указать реквизиты требования и перечислить список копий документов, которые к нему прилагаются с указанием числа страниц.

Иногда в запросе должностные лица налоговой службы требуют дать пояснения по конкретной сделке. В этом случае их необходимо предоставить в письменной форме, текст ответа может быть произвольным.

Если у компании отсутствуют запрошенные документы, необходимо написать об этом и указать причину отсутствия первичной или итоговой документации.

Правила предоставления копий документов:

Если компания или ИП физически не может предоставить ответ в указанное законом время по объективным причинам, она просит у налоговой отсрочку. Перенос сроков возможен только после направления письменного уведомления в адрес должностных лиц налоговой службы.

Последствия ненаправления ответа на запрос

Субъект предпринимательства, который не хочет иметь проблем с налоговой службой, имеет только три варианта действий в ответ на запрос налоговиков:

Плательщик несет ответственность за отказ в предоставлении документов. Причем налоговые инспектора считают отказом факт непредоставления даже 1 документа из запрошенного списка. В этом случае виновное должностное лицо штрафуется согласно нормам административного кодекса.

Ответственность за предоставление документов в налоговую службу несет руководитель предприятия, он же привлекается к ответственности (статья 126 НК РФ). Главный бухгалтер отвечает только в том случае, если обязанность по взаимодействию с ФНС прямо прописана в его должностной инструкции.

Отсрочка по предоставлению документов дается руководителем налогового органа в ответ на запрос плательщика. Он направляется на следующий день после получения запроса и рассматривается в течение 2 дней.

Как поступить при отсутствии документов

Потеря документации, ее уничтожение до истечения срока хранения или неотражение сделки в первичных документах и бухучете влечет такие последствия:

- Доначисление налоговых платежей вместе с санкциями за их несвоевременную уплату;

- Привлечение к административной ответственности за нарушение правил учета хозяйственных операций;

- Привлечение к уголовной ответственности, если представителями правоохранительных органов будут доказаны умышленные действия, направленные на уклонение от налоговых платежей.

Как правильно организовать взаимодействие с налоговой службой

Хотите правильно организовать взаимодействие с налоговой службой и избежать проблем, связанных с нарушением порядка предоставления документов? Обращайтесь за помощью в компанию «Мегаконсалт». Мы предоставляем услуги по ведению бухгалтерского учета на условиях аутсорсинга. Наши бухгалтера и юристы досконально знают порядок взаимодействия с ИФНС и не допустят нарушений, которые могут повлечь негативные последствия для вас.

Для получения консультаций и оформления заявки на услуги по ведению бухучета в компании «Мегаконсалт» обращайтесь к нашим менеджерам по указанным телефонам.

Причем в настоящее время Госдумой в первом чтении уже принят законопроект № 64159-6, который вносит изменения в статью 93.1 НК РФ. Так, законодатели хотят разграничить ответственность за непредставление истребуемой информации и за ее неправомерное несообщение. В первом случае предусматривается ответственность, установленная статьей 126 НК РФ, а во втором – статьей 129.1 НК РФ.

Напомним, что порядок истребования документов о налогоплательщике или информации о конкретных сделках с ним определен статьей 93.1 НК РФ. Инспекция вправе истребовать документы или информацию у контрагентов проверяемой компании как при выездной, так и при камеральной проверке (абз. 1 п. 1 ст. 93.1 НК РФ). Или в ходе дополнительных мероприятий налогового контроля (абз. 2 п. 1 ст. 93.1 НК РФ). При этом компания должна представить запрашиваемые документы в течение пяти дней со дня получения требования или в тот же срок сообщить, что не располагает истребуемыми бумагами или информацией (п. 5 ст. 93.1 НК РФ).

В случае если у контрагента нет проверки, то фискалы могут потребовать только информацию о конкретной сделке (п. 2 ст. 93.1 НК РФ). Истребование документов в данном случае неправомерно. Поскольку понятия «информация» и «документ» не являются тождественными (постановления Федерального арбитражного суда Поволжского округа от 06.09.11 № А72-8582/2010, от 28.04.12 № А65-19775/2011).

Так, контролеры вправе запросить, а компания обязана представить документы, которые связаны непосредственно с исчислением и уплатой налогов (подп. 1 п. 1 ст. 31 НК РФ). При этом аналогичное ограничение распространяется и в отношении иных лиц, располагающих документами, касающимися деятельности проверяемого общества (определение ВАС РФ от 08.11.12 № ВАС-11890/12).

Однако зачастую в нарушение положений подпункта 1 пункта 1 статьи 31 НК РФ наряду с документами, касающимися деятельности проверяемой компании, налоговики запрашивают первичку и регистры налогового учета самого контрагента. Такое требование инспекции неправомерно. Аналогичной позиции придерживаются и суды (постановления федеральных арбитражных судов Поволжского от 15.01.09 № А12-10258/2008 и Дальневосточного от 16.11.12 № Ф03-5399/2012 округов).

Конечно, компания имеет право не выполнять требование фискалов, не соответствующее налоговому законодательству (подп. 11 п. 1 ст. 21 НК РФ). В то же время, спеша исполнить требование налогового органа компании, зачастую не обращают внимания на нарушения, допущенные в письменном запросе. Так, основанием для непредставления документов может послужить отсутствие в требовании конкретного перечня запрашиваемых документов, их реквизитов и иных индивидуализирующих признаков (постановления федеральных арбитражных судов Московского от 17.07.12 № А40-122365/11-20-497, Дальневосточного от 06.03.12 № Ф03-306/2012 округов).

Вместе с тем отказ от исполнения требования налоговиков не лучшая защита интересов компании. В данной ситуации целесообразно подготовить письменный ответ на запрос проверяющих, грамотно обосновав свой отказ в предоставлении документов.

В каком виде составляется. Ответ на требование налогового органа о предоставлении документов составляется в произвольной форме.

Что обязательно должно быть в документе. В ответе на запрос необходимо указать следующие сведения: номер и дату требования, дату его получения, условия требования, нарушающие права компании. А также нормы законодательства, подтверждающие позицию налогоплательщика.

Дополнительные меры безопасности. В качестве дополнительного аргумента в свою защиту можно получить от контрагента письмо о том, что у него не проводится выездная проверка. Кроме того, в ответе на запрос лучше уточнить, в связи с какой проверкой необходимо предоставить документы. Ведь о том, что в отношении контрагента проводится камеральная проверка, он может и не знать. К тому же если в требовании указан период, срок проверки по которому уже истек, то следует приложить письмо от контрагента, в котором он укажет, что уточненные декларации за прошлые периоды им не подавались.

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Рассказываем, как правильно оформить ответ на требование ИФНС о предоставлении документов и что грозит организации, если проигнорировать просьбу налоговиков.

Почему налоговая выставляет требование о предоставлении документов?

Фискалы, проводящие мероприятия налогового надзора имеют право требовать документы как у проверяемого субъекта, так и у его контрагентов. Запросить информацию могут и у третьих лиц, которые, по мнению инспекторов, обладают необходимыми сведениями.

Таким образом, налоговики проверяют полноту и правильность начисления и уплаты налогов, отслеживают реальность и экономическую целесообразность сделок, анализируют возможность извлечения налогоплательщиками необоснованной налоговой выгоды.

Требование составляется на бланке установленной формы (приложение № 17 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@) и должно содержать все необходимые сведения, чтобы налогоплательщик мог четко идентифицировать, какие именно документы нужно представить и по какой причине.

Какие документы могут потребовать инспекторы

НК РФ не уточняет, какие виды документов могут требовать контролеры у налогоплательщиков. Статьи кодекса содержат лишь обтекаемые формулировки: «документы относительно конкретной сделки», «необходимые для проведения проверки документы», и т. д. Поэтому контролеры самостоятельно решают, какую именно документацию запросить в каждом отдельном случае.

Например, при камеральной проверке декларации НДС с заявленным возмещением, обычно требуют счета-фактуры и иные документы, свидетельствующие о правомерности вычетов.

При выездной проверке могут быть запрошены любые документы в пределах проверяемого периода и налога, включая регистры учета, первичную документацию (счета, договоры, накладные, банковские выписки) и пр.

Если фискалов интересуют сведения о контрагенте (встречная проверка) или определенной сделке, могут запрашивать: договор с конкретным субъектом и дополнительные соглашения к нему, счета, акты, товарные накладные, таможенные декларации, счета-фактуры и т. д.

Срок представления документов по требованию налоговой

Если компания должна представить контролерам свои документы в рамках проверки или документацию об определенной сделке – срок направления ответа 10 дн.

Передать документы с данными по контрагенту или сообщить, что таковые отсутствуют, нужно не позже, чем через 5 дн.

Как написать ответ на требование налоговой о предоставлении документов?

Ответ на запрос контролеров составляется в произвольной форме, ведь по большому счету — это просто сопроводительное письмо к представляемой документации.

То есть в тексте ответа указывается, что налогоплательщик выполняет конкретный запрос инспекторов, а также перечисляет, какие именно документы передаются, и в каком количестве. Если в требовании ИФНС были прописаны дополнительные вопросы, то в ответ включаются пояснения по каждому из них.

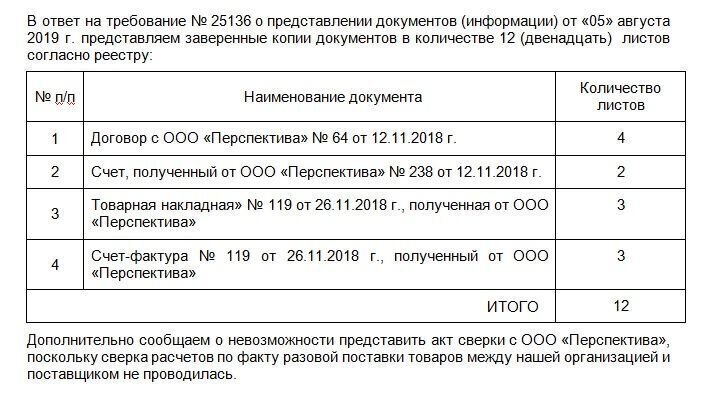

Образец ответа на требование

К сопроводительному письму прикладываются запрошенная документация в виде заверенных копий. Если компания представляет документы в бумажной форме, то допускается заверение как каждой отдельной копии, так и целиком прошитой пачки однородных документов (пачек, если документации очень много). Общий объем каждой прошивки не должен превышать 150 листов.

Наши эксперты обращают внимание, что пояснения в налоговую могут быть направлены в бумажном или электронном виде по ТКС. Правда, есть исключение. Речь идет о пояснениях, которые инспекторы просят представить в рамках камеральной проверки декларации по НДС. Данные пояснения направляются исключительно в электронной форме. Решите сдать на бумаге — налоговики будут считать, что объяснения не представлены ( ст. 88 НК РФ).

Клиенты 1С-WiseAdvice могут в кратчайшие сроки подготовить ответ на запрос налогового органа благодаря уникальной технологии обработки первичной документации «Процессинг». Все поступающие оригиналы документов сразу сканируются и хранятся в электронной базе данных, что многократно облегчает доступ к нужным сведениям и способствует их сохранности.

В случаях, когда налогоплательщик не располагает запрошенными документами, просит отсрочку по их подготовке или не может предоставить сведения по каким-либо причинам, в налоговый орган подается уведомление по установленной форме (приложение № 1 к приказу ФНС от 24.04.2019 № ММВ-7-2/204@).

У законопослушного предприятия, получившего требование контролеров, есть всего 3 варианта действий:

- сообщить, что требуемых документов у него нет;

- представить истребованные данные;

- попросить отсрочку.

Неисполнение запроса инспекторов карается штрафами по ст. 126 НК РФ. Положения п. 1 этой статьи распространяются на предприятия, вовремя не подавшие сведения в отношении самих себя (200 руб. за каждый несданный документ), а п. 2 применяется, если налогоплательщик не ответил на запрос ИФНС о конкретной сделке или контрагенте (10 000 руб.).

Пункт 2 ст. 126 НК РФ никак не разграничивает ответственность налогоплательщика в зависимости от того, представил ли он документацию частично или не подал совсем. Поэтому даже неподача 1 документа из затребованного списка дает налоговикам право взыскать с виновного полную сумму штрафа.

Должностным лицам компании также может грозить административный штраф (до 500 руб.). Обычно санкции налагаются на руководителя организации. Но, если в штате предприятия есть главбух (бухгалтер), и в его должностной инструкции четко прописано, что именно он несет ответственность за неподачу сведений налоговым органам, то штраф с высокой долей вероятности придется платить уже штатному сотруднику (решение ВС РФ от 09.03.2017 № 78-АД17-8).

Что будет, если запрошенных документов нет?

Итак, ответить налоговикам нужно обязательно. А что, если запрошенные документы должны быть у компании, но их нет? С высокой долей вероятности такого безответственного налогоплательщика ждет выездная проверка.

И если документация была утеряна, уничтожена до истечения установленных сроков хранения или не оформлялась совсем — компанию ждут серьезные неприятности:

- во-первых, не получив подтверждения произведенных расходов, налоговики потребуют доплаты налогов, а также штрафов и пеней;

- во-вторых, грубое нарушение правил учета карается санкциями по ст. 120 НК РФ и чревато привлечением к «административке» должностных лиц фирмы (ст. 15.11 КоАП РФ);

- в-третьих, уничтожение или сокрытие документации в корыстных целях может повлечь уголовную ответственность.

Ответить на требование налоговой инспекции о представлении документов (пояснений) необходимо в установленный срок. Как правило, срок исполнения требования указан в тексте самого документа. А какие дни – рабочие или календарные брать для исполнения требования? Как говорит нам пункт 6 статьи 6.1 НК РФ, срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

Ваша компания получила требование о представлении документов или пояснений в ходе проведения, например, камеральной проверки. Как правильно реагировать и отвечать на это требование – об этом пойдет речь в моей статье.

Сразу обращаю ваше внимание на то, что такой документ, как «требование», он не может быть произвольным, написанным «как попало» – это документ, форма которого утверждена приказом ФНС России от 08.05.2015 г. № ММВ-7-2/189@.

Итак, требование может быть о представлении документов (информации) и о представлении пояснения (мы сейчас не рассматриваем требование об уплате налога). И в каждом виде требования должно быть указано:

– основание для выставления требования;

– если требование о представлении пояснений, то обязательно указывается причина выставления данного требования. То есть, прочитав данное требование, компания или ИП должны понимать, что от них требуется;

– если требование о представлении документов (информации), тогда обязательно указываются: какие документы и за какой период они нужны;

– срок исполнения требования.

Перейдем сразу к примеру, чтобы было понятно, какие действия надо совершить при получении требования.

Компания получила требование о представлении документов в отношении проводимой налоговой проверки контрагента. Согласно требования, следует представить:

1. Договоры за период с 01.01.2015 по 31.12.2017;

2. Акты за период с 01.01.2015 по 31.12.2017;

3. Счета-фактуры за период с 01.01.2015 по 31.12.2017.

Срок исполнения требования – пять дней со дня получения требования.

Компания вела активное сотрудничество со своим контрагентом, и поэтому накопилось много документации. Подготовить в срок пять дней все копии, заверить их должным образом, не представляется возможным.

Как продлить срок представления документов

Само сопроводительное письмо будет являться ответом на требование. Допустим, компания смогла найти и подготовить только акты и договоры, а счета-фактуры нет. Как мы напишем сопроводительное письмо?

Как мы видим из письма (это пример), мы частично подготовили уже документы и сдаем их, а на вторую часть просим продлить срок представления документов. Мы вправе объединить наши действия в одном сопроводительном письме (оно служит ответом на требование).

На практике я часто сталкивалась с тем, что приходя в кабинет инспектора, можно увидеть огромные коробки в узких проходах между их столами. Как рассказывают работники инспекции, это могут быть документы, которые компания принесла в ответ на требование.

То есть, вы понимаете, что компания «перегнула» палку – принести несколько коробок бумаги, которую перебрать просто нереально… Достаточно все оформлять реестром. Например, у вас тысячи накладных и счетов-фактур только за один год, а надо за три года.

Советую в сопроводительном письме написать и уточнить, что вы представляете не конкретно поштучно сами накладные в адрес покупателя, а реестр выписанных счетов-фактур и накладных. Для того, чтобы инспектор мог увидеть воочию сам документ, приложите копии пары документов из каждого года.

Главное – отразить информацию в сопроводительном письме по каждому документу. И можно спросить – за какой месяц или какую дату лучше всего предоставить дополнительно документ, потому что из-за большого объема документации, не представляется возможным физическая доставка документов.

И уже, когда вы принесете документы к инспектору, спросите у него лично – как ему лучше, может он проверить определенную сделку и все. Инспекторы тоже люди и не автоматы, они «пугаются», когда видят, что им несут «контейнеры» бумаг.

В ответе на требование советую внизу слева указать исполнителя и его телефон, чтобы инспектор мог оперативно связаться с тем бухгалтером, который работал по этому требованию.

Если вам так будет удобно, конечно. Я так всегда делала, что было очень удобно.

Итог – запомните, ответить на требование или собрать документы (информацию) надо в тот срок, который указан в самом требовании. И если вы не успеваете собрать документы, не переживайте, это не конец света, вы просто успейте в установленный срок написать ответ на требование – в котором просите продлить срок представления документов (информации) по причине большого объема документации.

Не упустите никакой документ. Например, в требовании указано 6 видов документов, три из которых вы подготовили, на два из которых вы просите дать вам время, а про один забыли – проверьте, упомянули ли вы все виды документов в своем ответе на требование или нет. Это важно, чтобы потом вы не забыли про этот вид документа.

Сопроводительное письмо (ответ на требование) распечатать надо в трех экземплярах (если вы несете документы вручную). Почему три? Возможно, что у вас достаточно будет двух, но в моей практике, в кабинетах налоговой «оседает» два документа, а третий с отметкой о принятии идет мне.

Не забывайте брать свой экземпляр с отметкой о принятии. На отметке будет стоять дата приема документов (ответа на требование) и ФИО инспектора, его подпись. В том случае, если в будущем у вас попросят повторно предоставить документы, вы всегда сможете поднять ваш «сопровод», сделать с него копию и написать – что такой-то документ был уже ранее подан такого-то числа.

Какой срок ответа на требование налоговой

10 дней – в случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки.

5 дней – если идет проверка в отношении вашей компании или ИП.

Основание – пункт 5 статьи 93.1 НК РФ.

Каждое требование налогового органа озадачивает компанию списком необходимых для представления документов. Многие не ставят под сомнение правовые основания таких запросов. Тем не менее полномочия ревизоров не безграничны.

По просьбе журнала «Расчет» Тимур Гуляев, член палаты налоговых консультантов, управляющий партнер TBS Legal, рассказал, когда контролерам можно отказать в исполнении запроса.

Интересный спор разгорелся между петербургской компанией и территориальной инспекцией.

В период проведения камеральной проверки предприятие получило требование в порядке статей 88 и 93 НК РФ представить следующие документы:

- договоры, в том числе купли-продажи, поставок, аренды,

- агентские контракты, договоры уступки прав требования и иные имеющиеся соглашения со всеми приложениями,

- оборотно-сальдовые ведомости в разрезе субсчетов и контрагентов, анализ счетов и карточки счетов: 01, 02, 03, 08,10, 19, 41, 60, 62, 68, 76, 90, 91 в разрезе субсчетов, контрагентов и договоров,

- лицензии,

- инвентарные описи и карточки учета объектов основных средств,

- ПТС, свидетельства о регистрации транспортных средств,

- свидетельства о собственности,

- страховые свидетельства,

- учетную политику,

- и документы, связанные с ее утверждением, все доверенности по сделкам, отраженным в декларации по НДС за проверяемый квартал.

На первый взгляд, это обычный перечень документов, перечисленный почти в каждом подобном требовании, исходящем от ревизоров.

Если вы когда-либо получали от контролеров требование о предоставлении документов, наверняка у вас был тот же самый перечень.

Однако компания посчитала требование незаконным и необоснованным и обратилась с жалобой в Управление ФНС России.

Рассмотрев претензию коммерсантов, управление частично удовлетворило жалобу и признало 8 пунктов требования не соответствующими действующему законодательству. В остальной же части оставило документ в силе и обязательным к исполнению.

Компания опять не согласилась с мнением ревизоров, теперь уже с позицией Управления, и направила иск в арбитраж. Суд первой инстанции присудил полную победу налоговому органу.

Обобщая все аргументы суда первой инстанции, можно изложить их так:

Налоговый кодекс не содержит положений, определяющих четкий объем истребуемых документов, поскольку он зависит от характера деятельности компании, особенностей ведения налогового и бухгалтерского учета, неких особенностей исчисления и уплаты отдельных видов налогов.

Арбитры также указали, что при проведении мероприятий налогового контроля ревизоры не обладают полнотой информации об оформлении предприятием в конкретном налоговом периоде тех или иных первичных документов. А если первичные или учетные документы у фирмы отсутствуют, то налогоплательщик их просто не представляет, а поясняет причины их отсутствия.

Краткий вывод исходя из логики решения: налоговый орган может истребовать любые документы для подтверждения правомерности налоговых вычетов.

Строго в соответствии с НК РФ

Однако спор завершен не был, дело перешло в апелляцию. И тут неожиданно арбитры рассмотрели доводы сторон в абсолютно ином ракурсе.

Сначала судьи обратили внимание проверяющих на тот факт, что положения статьи 93 НК РФ, обосновывающие истребование документов в рамках проверок, являются общими.

Специальной нормой, определяющей объем полномочий ревизоров, в конкретном налоговом контрольном мероприятии, в данном случае – камеральной проверке, является статья 88 НК РФ. Которая и предписывает проводить проверку на основе налоговых деклараций и документов, представленных компанией, а также других бумаг, имеющихся у налогового органа.

Пункт 7 этой же нормы запрещает истребовать дополнительные сведения и документы, не указанные в статье.

Анализируя взаимосвязь норм, судьи указали инспекторам на необходимость действовать в строгом соответствии с налоговым законодательством, а не по собственному усмотрению.

Запрашиваемые бумаги должны однозначно соответствовать порядку применения налоговых вычетов.

Такую логику подтверждает и Минфин России, свое мнение финансисты высказали в письме от 27 декабря 2007 года № 03-02-07/2-209, а также ФНС России в письме от 17 января 2008 года № ШС-6-03/24@. Таким образом, часть документов ревизоры запрашивать не могут. Например, договоры на приобретение товаров.

А вот полученные от поставщиков счета-фактуры как раз полностью соответствуют спорному вопросу. Именно на их основе производится формирование налоговых вычетов.

Кроме того, наличие оригинала счета-фактуры является одним из обязательных условий принятия к учету купленного товара.

В свою очередь, истребование выданных счетов-фактур суд счел также необоснованным. Равно как и запрашиваемые акты сверок, которые подтверждают лишь состояние расчетов между сторонами сделки. Зачет же взаимных требований в силу статьи 410 ГК РФ является односторонней сделкой и не требует составления акта.

Обязанность ведения компанией оборотно-сальдовых ведомостей по разным счетам и контрагентам не предусмотрена ни одним правовым актом!

Термины «сальдовая ведомость» и «оборотная ведомость» используются только в Инструкции по применению единой журнально-ордерной формы счетоводства (письмо Минфина СССР от 8 марта 1960 г. № 63). И лишь в случаях учета готовых изделий и учета материальных ценностей снабженческими и сбытовыми организациями.

Анализ счетов и карточки счетов также признаны данными, которые не могут быть истребованы, по тем основаниям, что эти сведения не являются документом в нормативно-правовом понимании, а представляют собой аналитическую информацию.

Право истребовать у налогоплательщика такие данные ревизорам не предоставлено. Да и Законом «О бухгалтерском учете» ведение карточек в качестве регистров бухгалтерского учета не предусмотрено.

Доверенности, лицензии и прочие документы, запрошенные инспекцией, не являются документами, на основании и с использованием которых формируются вычеты по НДС и принимаются к учету.

Хотя налоговый орган настаивал, что именно эти бумаги подтверждают наличие договорных отношений и статус исполнения обязательств. При этом чиновники сослались на статью 54.1. НК РФ, но судьи отклонили этот довод.

Напомним, что при истребовании документов налоговые органы должны действовать в рамках подпункта 1 пункта 1 статьи 31 НК РФ и требовать документы по тем формам и форматам, которые установлены государственными органами и являются основанием для исчисления и уплаты налогов и сборов.

Инспекция упустила из вида и то обстоятельство, что компания состоит в реестре субъектов малого предпринимательства. В связи с этим на нее распространяется действие пункта 1 части 4 статьи 6 Закона № 402-ФЗ, по которому такие компании вправе применять упрощенные способы ведения бухгалтерского учета и использовать Типовые рекомендации по организации бухучета для субъектов малого предпринимательства (приказ Минфина России от 21 декабря 1998 г. № 64н).

Решение апелляционного суда в пользу компании не устроило налоговиков. Так дело перешло в окружной суд.

За рамками нормы

Кассационная инстанция в своем решении полностью согласилась с выводами, сделанными коллегами из апелляционного суда, и поддержала бизнесменов.

Отметив, что требования налоговиков существенно выходят за рамки нормы, регламентирующей камеральную проверку (Постановление АС Северо-Западного округа от 18 января 2021 г. № Ф07-15509/2020 по делу № А56-38742/2020).

Объем и основания запрашиваемых документов – один из основных спорных вопросов при взаимодействии с налоговиками. Внимательный анализ поступающих документов от контролирующих органов позволит избежать неприятных выводов в актах и решениях.

Выбор читателей

С 1 июля новые правила блокировки расчетных счетов

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

ФНС о преимуществах получения вычетов по НДФЛ в упрощенном порядке

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: