Как написать налоговой что с данным контрагентом деятельность не велась

Опубликовано: 14.05.2024

Компания, работающая не первый год, наверняка хоть раз сталкивалась с требованиями ФНС. Требования инспектор ФНС может выставить по различным причинам: из-за ошибок в декларациях, низкой налоговой нагрузки или при встречной проверке вашего контрагента.

Какой бы ни была причина, не стоит игнорировать требование из налоговой инспекции. В противном случае у компании могут заблокировать счет или прийти с проверкой.

Форма и сроки ответа на требование налоговой инспекции

Обычно ФНС указывает в требовании срок, в течение которого нужно представить документы или/и письменное пояснение.

Требования приходят как в бумажном виде по почте, так и в электронном. Формат требований зависит от того, как отчитывается конкретный налогоплательщик.

Срок ответа на требование ИФНС о даче пояснений фиксированный. В исключительных случаях налоговая инспекция может его изменить. Также увеличить срок для представления документов ФНС может по просьбе налогоплательщика, но для этого должны быть веские причины (болезнь ответственного лица, большой объем истребуемых документов и пр.).

Обычно требованию налоговой предшествует камеральная проверка какой-либо декларации.

Что вызовет подозрение инспектора и заставит его прислать требование:

- В уточненной декларации вы уменьшили сумму налога (применимо к любому виду налога). Конечно, это может быть вполне правомерное обоснованное действие. Однако, показывая налог к уменьшению, будьте готовы объяснить причину и представить документы.

- В декларации по НДС заявлен налог к возмещению из бюджета. ФНС невыгодно возмещать вам средства, поэтому вполне закономерно, что инспектор должен убедиться в законности вашего требования. Будьте готовы представить копии всех счетов-фактур.

- Превышена безопасная доля вычетов по НДС.

- Низкая налоговая нагрузка.

- В декларации нарушены контрольные соотношения.

- В декларации показан убыток.

- Поставщик не отразил у себя операцию по НДС.

- Встречная проверка. Когда проверяют вашего контрагента, ФНС, чтобы убедиться в законности сделки, требует копии документов у обеих сторон.

Мы привели наиболее распространенные причины требований ФНС. На практике их гораздо больше.

Если вы считаете, что требование налоговой несправедливо, нужно все равно написать пояснение. В пояснении вы можете сослаться на статьи НК РФ и обосновать свою позицию. Случается и такое, что налоговый инспектор неправ. Нужно отстаивать свою позицию.

Иногда к требованию нужно приложить опись документов. Делается это, если документы налогоплательщик приносит лично или отправляет «Почтой России».

Образец описи документов в налоговую по требованию:

- Книга продаж за I квартал 2021 года

- Книга покупок за I квартал 2021 года

- Счет-фактура (на предоплату) № А0000000001 от 25.05.2021

- Счет-фактура № 2172 от 17.06.2021

- Товарная накладная № 2172 от 17.06.2021

Как сшить документы для налоговой по требованию? Налогоплательщик обычно сшивает представляемые документы вместе с описью. Правил сшивания нет. Главное, заверить все копии документов для налоговой инспекции соответствующим образом.

Как такового образца пояснительной записки в налоговую по требованию не существует. Вид пояснения будет напрямую зависеть от содержания требования и его причин.

Подведем итоги. Сроки представления пояснений по требованию налоговой инспекции закреплены в НК РФ. Также эти сроки ФНС дублирует в выставляемом требовании. Ответы на требования налоговой о представлении пояснений представляются как на бумаге, так в электронном виде. Исключение — пояснения к декларации по НДС. Их обычно нужно подавать в электронном виде по ТКС.

Образец составления ответа на требование налоговой о представлении пояснений

Приведем пример ответа, если ФНС выявила расхождения выручки в двух источниках полученной информации: в декларации по НДС и декларации по налогу на прибыль.

Образец пояснения на требование в налоговую инспекцию

Заместителю начальника межрайонной ИФНС № 4

Зайковой Т. И.

От ООО «Кнопка», ИНН 6656543210

04.08.2020

На Ваше требование № 569 от 31.07.2021 поясняем следующее.

Сумма доходов от реализации товаров (работ, услуг), показанная в декларации по налогу на прибыль организаций за 6 месяцев, действительно меньше, чем сумма выручки от реализации, показанная в декларациях по НДС за I, II кварталы 2021 года. Такая ситуация возникла в связи с отражением во II квартале 2021 года операции по возврату товара поставщику (НДС в сумме 569,24 руб. был восстановлен).

К данному письму прилагаем счет-фактуру № 23 от 11.05.2021 года, подтверждающий возврат товара.

Директор ООО «Кнопка» ______________________И. Б. Останин

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В адрес ООО поступило требование о предоставлении документов (информации) в соответствии с п. 2 ст. 93 НК РФ, абзацем вторым п. 5 ст. 93.1 НК РФ. Требуется представить за 2018 год все имеющиеся договоры с контрагентом общества, счета-фактуры, акты, транспортные и товарно-транспортные накладные, оборотно-сальдовые ведомости, карточки счетов, деловую переписку с контрагентом, доверенности и иные документы. При этом налоговым органом не поименовано, в рамках какого мероприятия истребуются документы (информация), не идентифицированы документы (информация), которые нужно представить.

Нужно ли ООО отвечать на такое требование?

К сведению:

Отказ лица от представления истребуемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную п. 2 ст. 126 НК РФ (п. 6 ст. 93.1 НК РФ, письма Минфина России от 10.07.2017 N 03-02-08/43465, ФНС России от 27.06.2017 N СА-4-9/12220@, от 27.06.2017 N ЕД-4-2/12216@, определение ВС РФ от 16.11.2018 N 309-КГ18-18488, постановление Девятнадцатого ААС от 05.11.2019 N 19АП-6102/19)).

В свою очередь, неправомерное несообщение (несвоевременное сообщение) истребуемой информации, в том числе относительно конкретной сделки вне рамок налоговой проверки, признается налоговым правонарушением и влечет ответственность, предусмотренную ст. 129.1 НК РФ.

Помимо штрафа за непредставление документов и информации, на должностное лицо организации может быть наложен штраф в размере 300-500 руб. (п. 4 ст. 108 НК РФ, ч. 1 ст. 15.6 КоАП РФ).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Сроки представления в налоговый орган документов (информации) по встречной проверке;

- Энциклопедия решений. Поручение налогового органа, проводящего налоговую проверку, об истребовании документов (информации) у третьих лиц (по встречным проверкам);

- Энциклопедия решений. Истребование налоговым органом документов и информации у третьих лиц (встречные проверки);

- Энциклопедия решений. Сроки представления в налоговый орган документов (информации) по встречной проверке;

- Энциклопедия решений. Ответственность за неправомерное несообщение (несвоевременное сообщение) сведений налоговому органу (п.п. 1 и 2 ст. 129.1 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Войнова Оксана

Ответ прошел контроль качества

28 августа 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Нагрузка налогоплательщика, связанная с исполнением требований в рамках статьи 93.1 НК РФ, на практике может быть гораздо существенней, чем по статье 93 НК РФ.

Четких ограничений на периодичность направления налоговым органом требований о представлении документов о контрагентах налогоплательщика и перечень истребуемых документов НК РФ не установлено.

Организация может фактически постоянно находиться в процедуре представления документов, число которых нередко измеряется тысячами. Истребованию документов у налогоплательщика о деятельности его контрагентов посвящено интервью Сергея Разгулина, действительного государственного советника РФ 3 класса.

Какие основания для истребования у налогоплательщика документов о деятельности его контрагентов?

Во-первых, налоговый орган, проводящий налоговую проверку, может истребовать у лица любые документы (информацию) о деятельности проверяемого налогоплательщика. В данном случае под проверкой следует понимать камеральную и выездную проверку – как они указаны в статье 87 НК РФ.

Во-вторых, любые документы (информацию) о деятельности проверяемого налогоплательщика вправе потребовать налоговый орган, который проводил проверку, и его руководитель (заместитель руководителя), принявший решение о назначении дополнительных мероприятий налогового контроля.

В-третьих, любой налоговый орган, проводящий мероприятия налогового контроля, не являющиеся налоговыми проверками, может истребовать у лица любые документы (информацию), но только относительно конкретной сделки. Поэтому, если конкретная сделка в требовании не указана, а основанием его направления названо «осуществление иных целей и задач налогового контроля», то это свидетельствует об отсутствии обязанности по исполнению данного требования.

Может ли районная налоговая инспекция истребовать документы о соответствии цен в сделках рыночным ценам?

Проверка полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами не является камеральной или выездной проверкой.

В рамках такой проверки истребовать документы (информацию) у участников проверяемых сделок вправе только должностное лицо ФНС, проводящее проверку (пункт 7 статьи 105.17 НК РФ).

Истребование документов проводится ФНС в порядке, аналогичном порядку истребования документов, установленному статьей 93.1 НК РФ, с направлением поручения в налоговый орган по месту учета лица, располагающего документами.

Контроль соответствия цен, примененных в контролируемых сделках, рыночным ценам не может быть предметом выездных и камеральных проверок.

Таким образом, налоговый орган по месту нахождения организации не вправе требовать представления документации, касающейся, например, цен по договорам поставки за определенный период с описанием товаров, их классификацией, характерными свойствами предмета сделки и т.п.

Как налогоплательщику убедиться в наличии оснований у налогового органа для истребования документов о контрагенте?

Из требования, как правило, неясно, за какой период проводится налоговая проверка налогоплательщика и в отношении каких налогов. Это снижает возможность установить как причину истребования, так и наличие связи запрашиваемых налоговым органом документов (информации) с предметом и периодом проверки.

Более того, практика показывает, что налоговые органы стали указывать все возможные основания для истребования документов, скажем: «в связи с проводимой проверкой и необходимостью получения документов о конкретной сделке».

Налогоплательщик вправе не выполнять требования налоговых органов, не соответствующие НК РФ. На требование налогового органа, направленное с очевидными нарушениями НК РФ, налогоплательщик может отреагировать письмом, в котором со ссылкой на подпункт 11 пункта 1 статьи 21 НК РФ сообщит об оставлении полученного требования без исполнения.

В спорных ситуациях рекомендуется направлять в адрес налогового органа письмо с просьбой уточнить основание и объем истребуемых документов. Например, НК РФ не предусмотрено проведение налоговым органом самостоятельной выездной налоговой проверки филиалов или представительств по вопросам правильности исчисления и своевременности уплаты федеральных налогов, в том числе, предусмотренных специальными налоговыми режимами. Налогоплательщик, получивший в связи с проведением выездной налоговой проверки филиала организации – контрагента требование о представлении документов по НДС, вправе запросить у налогового органа подтверждение о том, как истребуемые документы относятся к деятельности проверяемого филиала и влияют на правильность исчисления и уплаты региональных и местных налогов.

Способом защиты от неправомерных требований о представлении документов является последующее заявление проверяемым налогоплательщиком возражений относительно использования налоговым органом в качестве доказательств по делу о налоговом правонарушении сведений, документов, истребованных и полученных с нарушением статьи 93.1 НК РФ. На использование подобного механизма указано в письме ФНС России № ЕД-4-2/9545 от 19 мая 2014 года.

В чем состоит процедура истребования документов о контрагентах налогоплательщика?

Предусмотрен специальный документ – поручение об истребовании, которое налоговый орган, проводящий контрольные мероприятия, направляет в налоговый орган по месту учета лица, обладающего документами (информацией) о проверяемом налогоплательщике, проверяемой сделке.

Копия этого поручения и требование о представлении документов направляются налоговым органом, в котором состоит на учете лицо, располагающее истребуемыми документами (информацией). Под местом учета организации понимается место нахождения организации или место нахождения ее обособленного подразделения.

Поручение не направляется, если проверяемый налогоплательщик и лицо, связанное с деятельностью проверяемого налогоплательщика, состоят на учете в одном и том же налоговом органе. Такой порядок предусмотрен в приложении 18 к приказу ФНС России № ММВ-7-2/189@ от 8 мая 2015 года.

Как направляется требование (поручение)?

В соответствии с пунктом 4 статьи 93.1 НК РФ требование направляется с учетом положений пункта 1 статьи 93 НК РФ. Положения статьи 93 НК РФ в свою очередь в части направления требования содержат отсылку на порядок, установленный пунктом 4 статьи 31 НК РФ.

Иными словами, требование вместе с поручением направляются по почте заказным письмом или передаются в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

Как поступать налогоплательщику, если содержание требования и поручения не совпадают?

Ситуация, при которой содержание требования расходится с содержанием поручения, на практике встречается не так уж и редко. Универсальный совет налогоплательщику дать сложно.

С одной стороны, так как первоначальным документом является поручение, то требование, которое выходит за пределы поручения, предположим, предусматривает запрос большего числа документов, расширяет основания, период истребования документов и т.п., можно оставлять без исполнения как нарушающее права налогоплательщика.

С другой стороны, может быть обратная ситуация: из требования следует меньший объем документов, подлежащих представлению. При таких обстоятельствах налогоплательщик вправе представлять документы в объеме требования.

Бывает более сложная ситуация, когда содержание требования и поручения перепутаны. В поручении указан один контрагент, в требовании – другой, при этом, например, может содержаться информация относительно конкретной сделки. В подобной ситуации налогоплательщик может ограничиться представлением документов только о конкретной сделке.

Правомерно ли истребование у лица в порядке статьи 93.1 НК РФ книги продаж, бухгалтерских и налоговых регистров?

Рекомендуется исполнять требование о представлении выписок из затребованных налоговым органом сводных документов налогоплательщика. Такой документ как, например, книга продаж, являясь регистром учета операций самого налогоплательщика, одновременно касается и деятельности контрагента налогоплательщика, может содержать сведения о его хозяйственных операциях (Определение ВАС РФ от 19.01.2012 № ВАС-17466/11).

Должен ли налогоплательщик исполнять требование, если основанием его направления явилось проведение налоговой проверки одного налогоплательщика, а истребуемые документы затрагивают другое (третье) лицо? При этом конкретная сделка в требовании не указана.

Может быть признано неправомерным требование, основанием для направления которого являлось проведение налоговой проверки одного налогоплательщика, а истребуемые документы посвящены другому лицу, в том числе лицу, которому адресовано требование.

Согласно Определению ВАС РФ от 15.10.2013 № ВАС-14062/13 по делу № А43-18174/2012, если истребуемые документы не касаются деятельности проверяемого налогоплательщика и содержащаяся в них информация не может повлиять на определение размера его налоговых обязательств, то неисполнение такого требования не влечет ответственности.

Но есть судебные решения, в которых суд в конкретной ситуации признал правомерным истребование документов (информации) в связи с проводимой проверкой по цепочке сделок, связанных с первичной сделкой, у последующих организаций (контрагентов второго, третьего и последующего звена). То есть, у лица, не являвшегося непосредственным контрагентом проверяемого налогоплательщика (Определение Верховного Суда РФ от 20.02.2015 № 305-КГ14-7282 по делу № А40-172004/2013).

При возникновении спора по причине непредставления документов налоговый орган должен будет обосновать необходимость использования запрашиваемых документов при проведении проверки, их влияние на финансово-хозяйственную деятельность проверяемого налогоплательщика.

В свою очередь, налогоплательщик должен будет привести доводы о том, что истребованные документы никаким образом не влияют на исчисление и уплату налогов проверяемым налогоплательщиком, из требования не прослеживается «цепочка взаимодействия» с проверяемым налогоплательщиком.

В случае получения требования, в котором налоговым органом обосновывается связь истребуемых документов с деятельностью проверяемого лица, рекомендуется исполнять полученное требование. Отказ от исполнения требования по существу возможен в виду явной и безусловной неотносимости документов к проверяемому налогоплательщику.

Какие рекомендации можно дать, если запрашиваются документы по конкретной сделке?

При направлении требования в порядке пункта 2 статьи 93.1 НК РФ налоговый орган может получить документы (информацию) о конкретной сделке безотносительно того, проводится или нет налоговая проверка в отношении указанных в требовании лиц.

При истребовании документов (информации) относительно конкретной сделки требование и поручение должны содержать достаточные данные, позволяющие идентифицировать сделку. Такие данные могут касаться сторон сделки, ее предмета, условий совершения (письмо ФНС России от 30.09.2014 № ЕД-4-2/19869).

При исполнении требования о представлении информации, следует исходить из того, что с учетом статьи 2 Федерального закона от 27.07.2006 № 149-ФЗ под информацией понимаются сведения не документированного характера.

Допустимо ли истребование документов, ранее представленных в порядке статьи 93.1 НК РФ, то есть в рамках другой встречной проверки?

Пунктом 5 статьи 93.1 НК РФ предусмотрено, что истребуемые у лица документы о проверяемом налогоплательщике «представляются с учетом положений, предусмотренных пунктом 5 статьи 93 Кодекса».

В соответствии с пунктом 5 статьи 93 НК РФ в ходе проведения налоговой проверки, иных мероприятий налогового контроля (включая истребование документов в порядке статьи 93.1 НК РФ) налоговые органы не вправе истребовать у проверяемого лица документы (как о нем самом, так и о его контрагентах), которые уже были представлены в налоговые органы при проведении камеральных или выездных налоговых проверок данного проверяемого лица.

Представляется, что нормы пункта 5 статьи 93.1 НК РФ не дублируют запрет на истребование документов, уже предусмотренный статьей 93 НК РФ, а имеют самостоятельное значение: распространяют запрет на повторное истребование документов не только на документы, представленные в ходе проведения камеральных или выездных налоговых проверок, но и на документы, ранее представленные в порядке статьи 93.1 НК РФ.

В пользу этого толкования указывают нормы переходных положений Федерального закона от 27.07.2006 № 137-ФЗ, которые предусматривают применение положений пункта 5 статьи 93 НК РФ в отношении документов, представляемых в налоговые органы после 1 января 2010 года. Согласно переходным положениям Федерального закона от 27.07.2010 № 229-ФЗ пункт 5 статьи 93.1 НК РФ применяется в отношении документов, представляемых в налоговые органы после 1 января 2011 года.

Иное толкование означало бы, что новой редакцией статьи 93.1 НК РФ положение налогоплательщика ухудшено, так как запрет на повторное истребование в рамках налоговых проверок документов, представленных в налоговый орган с 2010 года, мог быть обойден запросом этих же документов в рамках проведения иных мероприятий налогового контроля, и, причем нормам, ухудшающим положение, придана обратная сила.

Таким образом, полученное требование о представлении документов, ранее представленных в порядке статьи 93.1 НК РФ, можно обжаловать как несоответствующее НК РФ.

В какой срок должно быть исполнено требование?

Налогоплательщик вправе просить налоговый орган продлить срок исполнения требования. Ходатайство о продлении срока исполнения требования адресуется тому налоговому органу, который направил требование.

Какая ответственность установлена за непредставление документов о контрагенте?

Пункт 6 статьи 93.1 НК РФ признает налоговым правонарушением:

- неправомерное несообщение (несвоевременное сообщение) истребуемой информации, за которое наступает ответственность по статье 129.1 НК РФ;

- отказ лица от представления истребуемых при проведении налоговой проверки документов или непредставление их в установленные сроки, которое влечет ответственность по статье 126 НК РФ.

Пункт 2 статьи 126 НК РФ в редакции Федерального закона от 04.11.2014 № 347-ФЗ, действующей с 5 декабря 2014 года, предусматривает ответственность в виде штрафа с организации в размере 10 тысяч рублей за:

- непредставление в установленный срок налоговому органу сведений о налогоплательщике;

- отказ лица представить имеющиеся у него документы, предусмотренные НК РФ, со сведениями о налогоплательщике по запросу налогового органа;

- представление документов с заведомо недостоверными сведениями.

В результате внесенных изменений, с одной стороны, ответственность за несообщение сведений содержится и в пункте 2 статьи 126 НК РФ и в пункте 1 статьи 129.1 НК РФ. Наряду с этим, НК РФ разделяет понятия «сведения», «документы», «информация».

В силу прямого указания в статье 93.1 НК РФ лицо подлежит привлечению к ответственности по пункту 2 статьи 126 НК РФ за непредставление в установленные сроки истребуемых документов о деятельности его контрагента при проведении в отношении контрагента налоговой проверки.

- лицо откажется представить имеющиеся у него документы, и такой отказ будет признан неправомерным;

- лицо представит документы с заведомо недостоверными сведениями.

Напомню, что налоговый орган может запросить информацию о проверяемом налогоплательщике, а по требованию, направленному вне рамок налоговой проверки, – информацию относительно конкретной сделки.

На основании квалификации деяния, содержащегося в статье 93.1 НК РФ, за несообщение (несвоевременное сообщение) информации лицо может быть привлечено к ответственности по статье 129.1 НК РФ (штраф 5 тысяч рублей).

Когда в одном требовании запрашиваются одновременно и документы, и информация, то в случае его неисполнения может наступать ответственность за непредставление документов и непредставление информации по статьям 126 и 129.1 НК РФ.

Алгоритм приостановления деятельности

Решение о заморозке бизнеса принимается на основании целого ряда факторов и причин. Ключевой проблемой является кризисное состояние и финансовая неустойчивость экономического субъекта. Ликвидировать компанию полностью нет необходимости. Достаточно приостановить деятельность на определенное время, чтобы решить все накопившиеся вопросы.

Важно соблюсти порядок действий при остановке деятельности.

Последовательность действий и комментарии к ним

Шаг № 1. Принимаем решение об остановке бизнеса.

Вердикт о приостановке деятельности выносится советом директоров или иным высшим органом управления компании. Например, принять соответствующее решение вправе директор единолично. Но только если уставом фирмы он наделен такими полномочиями.

Шаг № 2. Издаем распоряжение или приказ руководителя.

Принятое решение следует оформить документально. Издается приказ либо иная форма распоряжения о приостановке деятельности.

Шаг № 3. Аннулируем договорную документацию.

Расторгаем или аннулируем контракты, договоры и соглашения, по которым такие операции допустимы.

Шаг № 4. Выполнение принятых обязательств.

Все принятые обязательства, от исполнения которых нельзя отказаться, придется выполнить. Если по заключенным договорам и сделкам операций не производилось, то допускается расторжение договоров.

Шаг № 5. Освобождение работников от занимаемых должностей.

Оформите процедуру в соответствии с нормами статей 180 и 157 ТК РФ .

Шаг № 6. Уведомляем контролеров о приостановке бизнеса.

Направьте соответствующие письма в контролирующие министерства и ведомства.

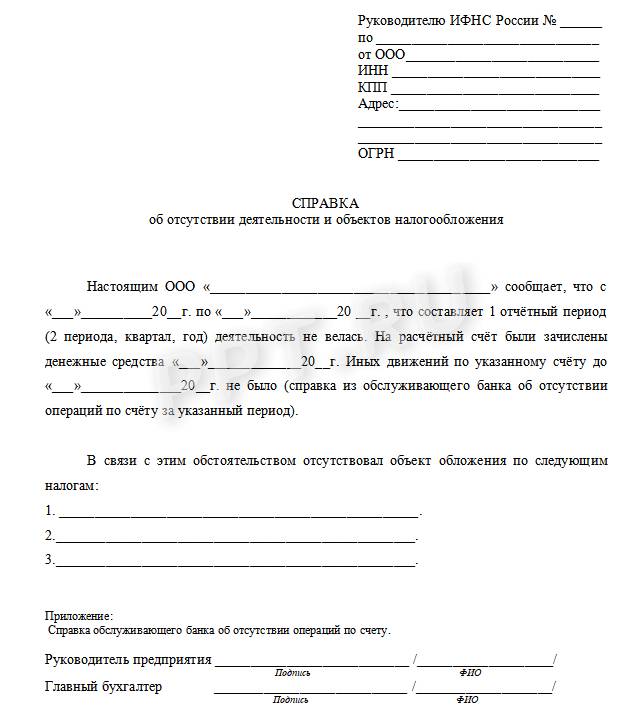

Как уведомить ФНС

Направление уведомления в налоговую инспекцию — наиважнейший этап. Фискальные контролеры довольно пристально следят за любыми изменениями налоговой нагрузки субъекта. И при значительном уменьшении сумм налоговых отчислений инициируют выездные проверки. Чтобы избежать встречи с ревизорами, придется составить письмо.

Единой инструкции по оформлению, как и унифицированного бланка уведомления, нет. Документ оформляют в произвольном виде, но с учетом обязательных требований:

- Наименование территориального отделения ФНС укажите полностью. Пропишите наименование должности и Ф.И.О. начальника принимающего отдела службы.

- Полное наименование заявителя — компании или предпринимателя. Контактные данные и обязательно идентификационные коды — ИНН, КПП, ОГРН и ОКВЭД.

- Наименование документа. Это может быть «письмо о приостановке финансово-хозяйственной деятельности» или «справка об отсутствии работников в организации». В зависимости от сути пояснений, направляемых в ИФНС.

- Текстовая часть обращения должна раскрывать сложившуюся ситуацию, обстоятельства и причины, по которым деятельность субъекта временно приостановлена.

- Доказательная база. Перечислите все документы-основания, которые являются подтверждением факта приостановки бизнеса: приказ руководителя, копии дополнительных соглашений к контрактам о расторжении, освобождение работников от занимаемых должностей и прочее. Приложите копии документов к письму.

- Дата составления документа, подпись руководителя фирмы. Печать на письме ставить не обязательно. Но если в уставе фирмы предусмотрено использование оттиска на документации, то штамп придется поставить.

Подпись главного бухгалтера не обязательна. Образец письма в налоговую об отсутствии работников и налоговых объектов заверяется лишь руководителем. Но подпись главбуха ставится, если такая должность предусмотрена штатным расписанием компании.

Передать информацию в инспекцию можно разными способами. Например, предоставить пакет документов лично. Обязательно возьмите с собой паспорт и документы, подтверждающие полномочия руководителя. Подать бумаги может и официальный представитель, в таком случае требуется доверенность.

Допускается уведомить ФНС по почте. Направьте документацию заказным письмом. Обязательно оформите опись вложений. Этот квиток является подтверждением того, что вы своевременно направили сведения в инспектуру.

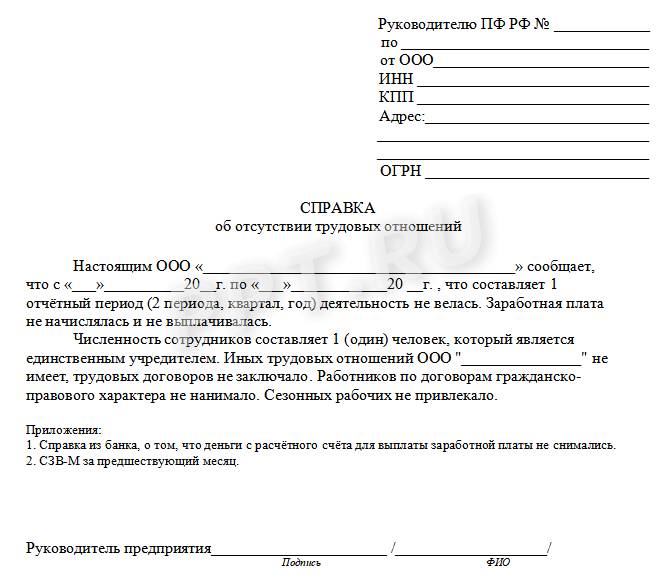

Письма в Пенсионный фонд и Соцстрах

В уведомлении в обязательном порядке укажите:

- Период и причины, по которым деятельность приостановлена.

- Количество работников, с которыми заключены трудовые договоры.

- Паспортные и личные данные работников.

- Основания, по которым зарплата работникам не начисляется и не выплачивается.

- Причины, по которым фирма не уплатила страховые взносы и отчисления.

Справка оформляется в произвольной форме. Подпись руководителя или иного уполномоченного представителя обязательна. Подают сведения электронно, по почте или лично на бумаге.

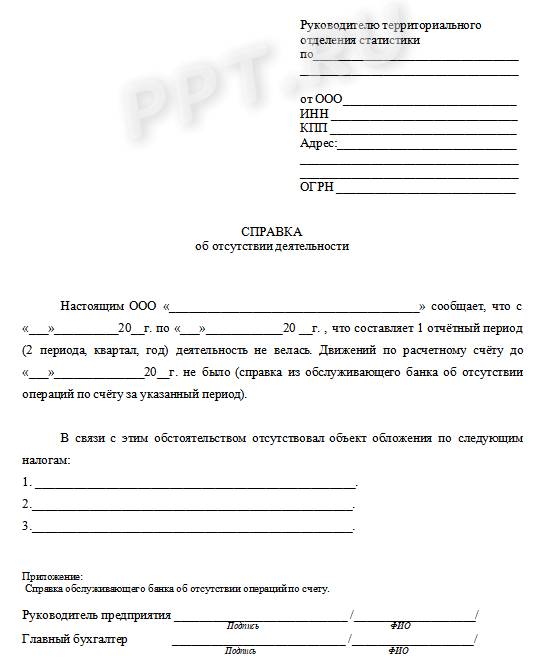

Информация в Росстат и иные ведомства

Оповестить территориальный орган статистики тоже придется. Направьте стандартное письмо с указанием причин и периода, на который деятельность приостановлена. Если фирма обязана подавать узкопрофильные формы отчетности в Росстат, то придется подготовить дополнительные формуляры.

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному к возмещению, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

В какой форме приходит требование

Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде. При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

Читайте также: