Как налоговая система влияет на уровень неравенства доходов граждан

Опубликовано: 24.04.2024

Библиографическая ссылка на статью:

Тужилина С.В. Особенности неравенства распределения доходов в Российской Федерации // Современные научные исследования и инновации. 2016. № 1 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2016/01/61834 (дата обращения: 23.04.2021).

Введение.

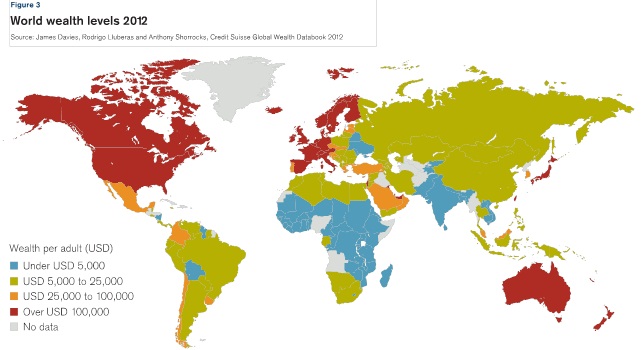

Проблемы социального неравенства, различия в уровне доходов в большей или меньшей степени существовали всегда. По мере развития капитализма во многих странах разница между уровнем доходов самой богатой и самой бедной социальной группы увеличивается. Мировое богатство распределено очень неравномерно, об этом свидетельствуют данные банка «Credit Suisse» представленные на Рисунке № 1.

Проблема различия в уровнях доходов актуальна и для России. После распада Советского Союза, сравнительно небольшая группа людей приватизировала большую часть собственности, сложился так называемый олигархический класс. По мере развития рыночных отношений и открытия страны для иностранных компаний, стоимость приватизированных активов постоянно возрастала, одновременно с этим увеличивалось и социальное расслоение. Эксперты высказывают различные гипотезы по поводу дальнейшего развития ситуации, но сходятся во мнении, что без смены социально-экономической модели развития государства неравенство распределения доходов будет увеличиваться.

Рисунок 1. Уровень благосостояния (на душу населения) в 2012 году.

Источник: «Global Wealth Report 2012»

Проблема неравенства распределения доходов в Российской Федерации.

В первую очередь необходимо дать определение понятию «доход». Доход – сумма денежных поступлений в определенный временной промежуток, которая тратиться на потребление и сбережение. Величина доходов, и как следствие, соотношение между уровнем потребления и сбережениями определяет величину спроса индивида на товары и услуги. Количество и качество потребляемых товаров и услуг непосредственно сказываются на уровне жизни населения.

Можно выделить несколько основных статей дохода, получаемых гражданами РФ:

- заработная плата;

- социальные трансферты;

- доходы от предпринимательской деятельности;

- рентный доход;

- доход от продажи имущества.

По данным Росстата, структура расходов и доходов малоимущего населения выглядит следующим образом: 90,2 % располагаемых доходов приходится на денежные поступления и всего один процент на израсходованные сбережения, 8,8 процентов доходов эта категория граждан получает в натуральной форме. 52,1 процент полученных доходов тратится на продукты питания, 22,7 % на непродовольственные товары, 23,9 процентов – услуги, 1,2% – алкогольная продукция. Для сравнения, структура доходов и расходов среднестатистического российского домохозяйства выглядит так: 88,1 % располагаемых доходов приходится на денежные поступления, 8,4 % – израсходованные сбережения, и относительно небольшую долю – всего 3,6 процентов доходов домохозяйство получает в натуральной форме. 37,3 % процентов доходов тратится на непродовольственные товары, 35,3 процентов на продукты питания, 25,7 процентов – на услуги, 1,6% – алкогольная продукция.[1]

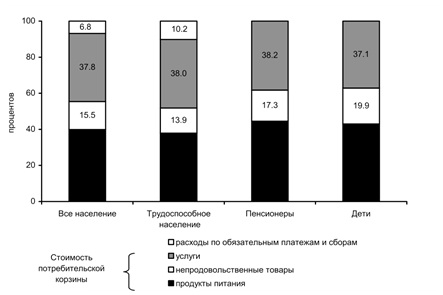

Величина прожиточного минимума в Российской Федерации ежеквартально определяется Правительством РФ. Прожиточный минимум – это стоимостная оценка минимальной потребительской корзины, необходимой человеку для поддержания своей жизнедеятельности. Оценка корзины производится исходя из данных Росстата. Структура величины прожиточного минимума отображена на Рисунке № 2.

Рисунок 2. Структура величины прожиточного минимума

Источник: Российский статистический ежегодник

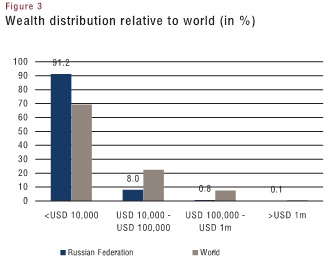

Согласно данным, приведенным в «Global Wealth Report», в 2012 году среди крупных стран Российская Федерация занимает первое место в мире по уровню неравенства распределения доходов. На долю 1 процента богатейших российских граждан приходится 71% активов – высокий показатель, учитывая тот факт, что на 1% самых состоятельный людей Индии приходится 49% активов, в Индонезии – 46%, в развивающемся «социалистическом» Китае этот показатель находится на уровне 32%, в Соединенных Штатах – 37%, в Японии – 17%. Лидирует Россия и по такому показателю, как богатство миллиардеров в отношении к богатству остального населения. В среднем на каждого миллиардера в России приходится $15 млрд накопленного домохозяйствами. В мире на каждого миллиардера приходится $194 млрд богатства домохозяйств. Другими словами, в России отношение богатства миллиардера к богатству обычного россиянина выше в 13 раз, чем в среднем по миру.»[2]

Так как коэффициент Джини не учитывает многих фактов, влияющих не только на неравенство в доходах, но и на уровень жизни многие специалисты сходятся во мнении, что для оценки благополучия и равенства общества лучше использовать сравнение абсолютного количества богатства. Объективность данного подхода можно проиллюстрировать следующим примером: состоятельные граждане могут себе позволить тратить больше денег на образование, здоровье, имеют большую вариативность вложений капитала. Другими словами – неравенство порождает неравенство. Согласно данным «Global Wealth Report 2012» личное богатство среднестатистического россиянина – 12 000 $ ниже, чем в Китае (20 000 $). В отличии от России, китайским миллиардерам принадлежит не более двух процентов богатства страны. При сравнении уровня благосостояния граждан России и Китая необходимо принимать во внимание колоссальное различие в количестве населения а также размеры экономики (экономика КНР примерно в четыре раза больше российской). При таких существенных страновых различиях количество миллиардеров в этих странах одинаковое – 100 человек. Соединенные Штаты Америки, Африка и Латинская Америка обгоняют Россию по уровню неравенства доходов, но Российская Федерация уверенно занимает первое место по уровню неравенства распределения богатства.

Источник: «Global Wealth Report 2012»

Как видно из данных Таблицы № 2, коэффициент фондов и коэффициент Джини с 1992 года и по настоящее время устойчиво возрастали. Это свидетельствует о растущей социальной дифференциации. Если в 1992 году коэффициент Джини составлял 0,289 то к 2010 году этот показатель достиг уровня 0,421. При этом стоит отметить и положительную тенденцию роста заработных плат в Российской Федерации. С 2006 года по 2010 год доля людей, получавших заработную плату в размере от 15 000 до 25 000 рублей увеличилась с 12, процентов до 23,5 процентов. [3]

Региональные различия в распределении доходов.

В Российской Федерации существуют различные по экономическому, ресурсному, социальному потенциалу субъекты РФ. Показатели валового внутреннего продукта регионов разнятся. Существуют регионы-лидеры, такие как Тюменская, Московская, Томская, Калужская области, в то же время есть немало регионов, получающих дотации из федерального бюджета, например, республика Игнушения, Мурманская область и другие. Как показывают статистические данные Росстата, наибольшая дифференциация по уровню доходов имеет место быть в наиболее развитых субъектах, таких как г. Москва, Московская область, Новгородская область, Краснодарский край, Самарская область. В этих регионах коэффициент Джини, коэффициент фондов и децильный коэффициент выше, чем в среднем по стране.

Если подробно рассмотреть структуру экономики регионов-лидеров по неравенству в доходах, то можно заметить, что доля крупного бизнеса в ВРП региона значительно превышает долю среднего и малого бизнеса. Такое положение вещей косвенно свидетельствует о большой концентрации собственности у небольшой группы граждан, чьи доходы значительно выше среднестатистических.

Выводы.

Проблема различия уровня доходов будет существовать всегда, при этом к одной из важнейших функций государства относится сглаживание социального неравенства, минимизировать социальную напряженность посредством сбора налогов и предоставления трансфертов. В настоящее время ситуация с социальным расслоением в Российской Федерации складывается не лучшим образом. Налицо огромное неравенство в распределении доходов, о котором говорится во многих аналитических отчетах. С 1992 года коэффициент Джинни, коэффициент фондов и децильный коэффициент постоянно возрастали. Текущая ситуация негативно влияет на дальнейших перспективах развития всей страны. Для того, чтобы в долгосрочной перспективе повысить уровень жизни российского населения следует скорректировать существующей социально-экономическую модель развития государства, разработать перечень мероприятий, направленных на сглаживание социального неравенства. Одним из таких методов может стать развитие малого и среднего предпринимательства.

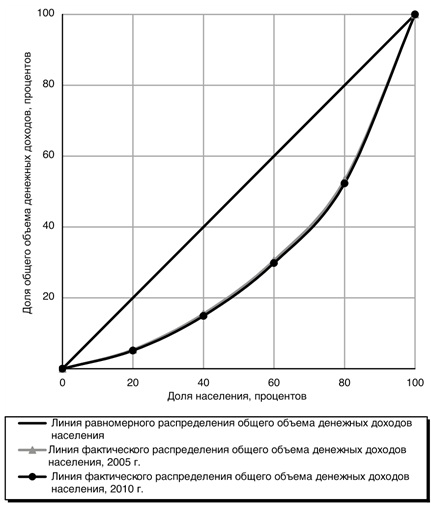

Приложение 1. Кривая Лоренца (Российская Федерация 2005, 2010 годы)

Источник: Российский статистический ежегодник.

[1] Российский статистический ежегодник

[3] Российский статистический ежегодник

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

© 2021. Электронный научно-практический журнал «Современные научные исследования и инновации».

Причина неравенства доходов

На сегодня имеет место тот факт, что государства с одинаковым уровнем дохода распределяют населению, которое находится за чертой бедности, разную часть этих доходов. Такая ситуация возникает, если в одной стране доходная часть бюджета распределяется равномерно, а в другой – большая часть доходов государства сосредотачивается в руках более обеспеченного населения, чье количество значительно ниже, чем бедного.

Проблема распределения доходов очень актуальна, ибо она порождает неравенство в мировых масштабах.

Неравенство доходов у граждан одного государства может быть спровоцировано такими факторами:

- отличие умственных навыков, эстетических и физических способностей;

- разное образование и профессиональная подготовка;

- разная степень готовности к предпринимательским рискам и разные профессиональные предпочтения. Для тех, кому сложная и неприятная работа является допустимой и не создает преград, уровень дохода будет расти. Однако часто возникает ситуация, когда решившись на предпринимательский риск, человек терпит фиаско, но бывает и противоположный результат – настигает успех и растут доходы;

- наличие прав собственности;

- наличие связей, сопутствие удачи, возможная дискриминация и другие неблагоприятные факторы. Очень редко причиной получения высоких доходов выступает открытие нефтяного месторождения или же помощь влиятельного человека. Важную роль также играет наличие связей среди политиков и других выгодных личных контактов. К бедности могут приводить также разные факторы.

Не нашли что искали?

Просто напиши и мы поможем

Есть несколько подходов в решении этой проблемы. Один из подходов пропагандирует равенство в процессе перераспределения доходов, другие же выступают за неравенство.

Аргументами в пользу неравенства выступают:

- Негативное воздействие на уровень жизни, усугубления проблем в системе образования, проблемы здравоохранения, рост преступности;

- Расшатывает политическую стабильность государства, что приносит вред национальной экономике;

- Экономическое регулирование становится неэффективным в связи с ограниченными возможностями.

Аргументом против равенства, в первую очередь, выступает то, что эффективность экономики при этом падает, так как снижаются материальные стимулы, которые ведут человека к активной хозяйственной деятельности.

Распределение доходов – это один из наиболее примечательных показателей в социально-экономической сфере, который показывает уровень неравномерного распределения материально-духовных благ между членами общества.

На перераспределение доходов влияют:

- разный уровень заработной платы;

- разное количество денежных выплат;

- разное количество поступлений от ведения подсобного хозяйства и предпринимательства;

- разные возможности извлечения прибыли из тех процессов, которые не поддаются контролю.

Кривая Лоренца

Количественные показатели в распределении доходов могут проводиться с помощью разных показателей. Лучше всего неравенство демонстрирует кривая Лоренца. Построить такую кривую можно так: рисуется ось абсцисс, на которой отображается доля семей в процентном соотношении, а ось ординат показывает долю доходов этих семей, также выраженную в процентах от общего совокупного дохода. На кривой Лоренца отображается сосредоточенность граждан в семьях с разным уровнем дохода.

Рисунок 1. Кривая Лоренца

Если провести биссектрису, то она покажет равность в распределении доходов, который показывает, какая из семей получает какой доход.

Если неравенство достигло абсолютного показателя, то ось координат будет иметь такие показатели: 0,0,0,0,100. Значит это то, что все доходы сосредоточены в руках одной семьи, тогда как другая остается ни с чем.

Сложно разобраться самому?

Попробуй обратиться за помощью к преподавателям

Такая кривая показывает фактическое распределение доходной части. Заштрихованное поле на кривой показывает уровень неравенства доходов: чем это поле больше, тем неравенство значительнее.

По каким принципам распределяются доходы

Для разных стран в разное время характерно наличие разных систем образования доходов граждан. Распределение доходов происходит с учетом таких принципов:

- Уравнительный принцип распределения. При таком подходе все граждане (или почти все) имеют относительно одинаковый уровень дохода. Встречался такой принцип в первобытном обществе;

- Рыночный принцип распределения. На разный уровень дохода влияет владение производственными факторами, их степень полезности и продуктивности. К тем, кто обладает рабочей силой, применяется способ трудового перераспределения, который демонстрирует уровень дохода;

- Принцип распределения доходов согласно с накопленным имуществом. Подразумевается получение прибыли от передачи по наследству объекта собственности;

- Принцип привилегированного распределения. Происходит это в тех странах, где демократия слабо выражена, а социум занимает пассивную позицию, тогда все блага отходят правителям страны.

На деле, все эти принципы в чистом виде не существуют, а используются в разных сочетаниях. К примеру, для СССР характерно было уравнительное распределение, но руководство имело ряд привилегий.

Переход к рыночной системе повлек за собой рост доходов граждан, уровень которых зависел от экономической и трудовой активности.

§ 7. Виды налогов. Механизм налогообложения.

Виды налогов. Налоги бывают прямые и косвенные, государственные и местные, устанавливаемые региональными властями и органами.

Для налоговой системы страны с развитой рыночной экономикой характерны следующие признаки:

• прогрессивный дифференцированный характер налогообложения;

• частые изменения ставок налогообложения в зависимости от экономических условий, складывающихся в стране;

• определение начальных сумм, не облагаемых налогом.

Всё это делает налоговую систему гибкой, способствует её дифференцированному использованию.

К налогам относят, например, подоходный налог, налог на прибыль предприятий, косвенные налоги и взносы на социальное страхование.

Подоходный налог взимается с физических лиц. Им облагаются все доходы граждан, в том числе и выигрыши в лотерею. Налогом на прибыль предприятия облагается его чистая прибыль за определённый календарный период. Взимание подоходного налога происходит посредством заполнения налогоплательщиком декларации о доходах при условии наличия у налогоплательщика нескольких источников доходов, включая предпринимательскую деятельность. В настоящее время в России ставка подоходного налога является фиксированной и составляет 13%. С 2009 г. налог на прибыль организаций составляет 20% (однако его реальный расчёт – очень сложная бухгалтерская процедура). Во многих странах мира налоги имеют прогрессивные ставки – чем больше доход, тем больше ставка налога. Такая налоговая политика имеет социальную составляющую, так как позволяет немного сократить разрыв в доходах бедных и богатых.

Прямые налоги взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков. Среди прямых налогов выделяют реальные прямые налоги, которыми облагается предполагаемый средний доход, получаемый от того или иного объекта налогообложения (налоги на имущество, в том числе с владельцев автотранспортных средств, земельный налог); личные прямые налоги, которые уплачиваются с действительно полученного дохода и отражают фактическую платежеспособность (подоходный налог, налог на прибыль, налог на наследство и дарение и т.п.).

Косвенные налоги взимаются через цену товара и вытекают из хозяйственных актов и оборотов, финансовых операций (акциз, НДС, таможенная пошлина, налог с оборота). Они распространяются на широкий круг торговых, производственных и иных организаций и даже физических лиц. Во многих странах мира применяется налог с продаж, который взимается с любой покупки. Основная цель косвенных налогов – увеличение доходов государственного и местного бюджета. Так, в российском бюджете основную доходную статью составляют не прямые налоги, а косвенные, в частности таможенные сборы и пошлины. Таможенные сборы – это форма косвенного налога, которым облагаются определённые группы людей и организации, в основном фирмы, осуществляющие экспортно-импортные операции.

Акциз – налог, взимаемый с покупателя при приобретении некоторых видов товаров и устанавливаемый обычно в процентах к цене этого товара. Например, акцизом в России облагаются табачные и винно-водочные изделия.

В России действует около 40 различных налогов. Их использование регулируется специальными законами, в частности Налоговым кодексом. Некоторые налоги являются целевыми и связаны с конкретным направлением государственных расходов – это налог на воспроизводство минерально-сырьевой базы и дорожный налог в Дорожный фонд. Первый необходим для финансирования деятельности геологов и буровиков, ведущих разведочные подготовительные работы к промышленному использованию новых месторождений полезных ископаемых, а второй – для финансирования ремонта и строительства федеральных дорог.

По своему экономическому содержанию близка к налогам пошлина – плата, взимаемая государством с юридических и физических лиц за оказание им определённого вида услуг. Государство установило пошлины за следующие виды услуг:

• оформление свидетельств о браке и рождении детей;

• выполнение процедуры расторжения брака;

• подтверждение права на получение наследства;

• принятие жалобы к рассмотрению в суде;

• выдачу разрешения на ввоз товаров зарубежного производства в страну (а иногда и за разрешение на вывоз товаров отечественного производства за рубеж).

На рисунке 1 представлена схема налоговой системы России. В России действуют следующие налоги: федеральные, региональные и местные. Наиболее крупные и значимые источники налоговых доходов (налог на доходы физических лиц (НДФЛ), налог на прибыль, акцизы и др.) распределяются между бюджетами различных уровней: федеральными, региональными, местными (городов и сельских поселений).

Рис. 1. Налоговая система в России.

Примеры федеральных налогов:

• налог на доходы физических лиц;

• налог на операции с ценными бумагами;

• платежи за пользование природными ресурсами;

• платежи за право пользования объектами животного мира и водными биологическими ресурсами, за загрязнение окружающей среды, за пользование водными объектами;

• налог на прибыль организаций;

• налоги, служащие источником образования дорожных фондов (налог на использование автомобильных дорог);

• налог с владельцев транспортных средств;

• налог с имущества, переходящего в порядке наследования и дарения;

• сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний;

• налог на покупку иностранных денежных знаков и платёжных документов, выраженных в иностранной валюте;

• налог на игорный бизнес;

• сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции;

• налог на добычу полезных ископаемых;

• налог на добавленную стоимость (НДС);

Примеры региональных налогов:

• налог на имущество предприятий;

• сбор на нужды образовательных учреждений, взимаемый с юридических лиц;

• единый налог на вменённый доход для определённых видов деятельности.

Примеры местных налогов:

• налог на имущество физических лиц;

• регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

• налог на строительство объектов производственного назначения в курортной зоне;

• сбор за право торговли;

• целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий, нужды образования и другие цели;

• налог на рекламу;

• налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

• сбор с владельцев собак;

• лицензионный сбор за право торговли винно-водочными изделиями;

• лицензионный сбор за право проведения местных аукционов и лотерей;

• сбор за выдачу ордера на квартиру;

• сбор за парковку автотранспорта;

• сбор за право использования местной символики;

• сбор за участие в бегах на ипподромах;

• сбор за выигрыш на бегах;

• сбор с лиц, участвующих в игре на тотализаторе на ипподроме;

• сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами;

• сбор за право проведения кино- и телесъёмок;

• сбор за уборку территорий населённых пунктов;

• сбор за открытие игорного бизнеса.

Механизм налогообложения. В основе механизма налогообложения лежат ставки налогов, из которых рассчитываются денежные суммы, подлежащие уплате домохозяйствами или организациями в доход государства.

Ставка налога – это величина платы, которую налогоплательщик должен внести в доход государства в расчёте на единицу налогообложения. Ставка налога определяется как абсолютная сумма платежа либо как доля от стоимости того, к чему привязан данный налог (например, доходы или стоимость имущества). При этом всегда спорным является вопрос о количественной величине этой ставки (должна она быть единой или меняться по какой-то схеме).

В мировой практике существуют три разные системы налоговых ставок: прогрессивная, пропорциональная, регрессивная.

В прогрессивной системе ставка налога возрастает по мере роста величины облагаемого дохода или стоимости имущества. Применение такой системы означает, что богатые граждане платят в виде налогов бо́льшую долю своих доходов, чем менее состоятельные.

Пропорциональная система характеризуется равной для каждого плательщика ставкой налогообложения. С ростом налоговой базы сумма налога возрастает пропорционально. Такое налогообложение применяется в России.

В регрессивной системе предусмотрено снижение ставки обложения по мере роста абсолютной величины облагаемого дохода и имущества.

Размер налоговых изъятий постоянно является предметом дискуссии. Очевидно, чем большую долю личных доходов физических лиц и фирм правительство концентрирует в своих руках, тем больше возможностей имеется для решения социальных и иных задач общества. Однако чем слабее налоговый гнёт на экономику, тем динамичнее происходит её рост и развитие. В результате рациональная система налогов формируется как компромисс между интересами различных групп общества с учётом региональных интересов, твёрдых и однозначных правил построения налоговых систем. При этом очень много зависит от правительства и конкретных людей, которые в нём работают, их знаний и опыта, их честности и стремления к справедливости.

Налоговые льготы выражаются в частичном или полном освобождении определённых физических и юридических лиц от уплаты налогов. Такие льготы устанавливаются, например, для инвалидов, пенсионеров, образовательных учреждений, предприятий и предпринимателей малого бизнеса и др. Налоговые льготы связаны с приоритетами правительства (развитие инновационных технологий, модернизация производства и др.). Налоговые льготы улучшают экономическую ситуацию в регионе и стране.

Налоговые льготы имеются практически в каждой развитой стране. Например, в России их десятки, а в США – более 100, в Великобритании – около 80, во Франции – более 70, в Швеции – около 90 и т.д.

Налоговые льготы могут иметь форму налоговых кредитов – вычетов из величины начальных налогов. Например, во многих странах от налогообложения освобождается часть доли прироста затрат на развитие научно-исследовательских и опытно-конструкторских работ. Льготы часто устанавливаются в сфере амортизационных отчислений, тем самым стимулируется покупка нового оборудования или замена старого.

Часто используется метод отсрочки уплаты налога и полное освобождение от налогов. Такой льготой пользуются в основном малые и вновь образованные предприятия. Например, во Франции акционерные компании полностью освобождаются от налогов на прибыль в течение первых двух лет существования, а в третий год налогом облагается только 25% прибыли. Вся прибыль облагается налогом с шестого года деятельности компании.

В развитых странах мира применяется дифференцированный подход в начислении налогов: чем выше доходы, тем больше выплачивается налогов. Каждая страна при этом имеет свой верхний предел налогообложения: самый высокий (45%) установлен в Швеции, 22% – в США и 5% – в государстве Монако. В России применяется так называемая «плоская шкала» в размере 13% на заработную плату, пенсии, доходы и прибыли. Такой подход лишает государство важнейшей функции перераспределительного механизма, который в развитых странах во многом сглаживает социальный разрыв между богатыми и бедными.

«Клерк» Рубрика НДФЛ

- Какой странный налог. Как он, вы говорите, называется?

- Прогрессивный. От слова паралич.

Аркадий Аверченко.

В последнее время со стороны политических деятелей все чаще слышатся отнюдь не досужие разговоры о том, что налоги, существующие в государстве, должны быть не только эффективными и собираемыми, но еще, как минимум, отражать в себе представления налогоплательщиков о социально-правовом равенстве и справедливости.

Именно принцип социальной справедливости, провозглашаемый сейчас в большинстве так называемых развитых стран, и должен быть поставлен во главу угла отечественной системы налогообложения. Помочь в этом, по замыслу финансистов и законотворцев, должно то, о чем пойдет речь в следующем абзаце.

Законодательные инициативы

Начать реформировать ныне существующую систему налогообложения в духе равенства и братства предлагают с внесения поправок в действующее налоговое законодательство. Причем главный упор здесь делается на подоходный налог с физических лиц. Например, не так давно в Государственную Думу был внесен пакет поправок в Налоговый Кодекс РФ, устанавливающий систему прогрессивной шкалы ставок налога на доходы физических лиц.

Согласно законопроекту, для доходов граждан в части от 60 000 до 600 000 рублей в год ставка налога составит 15%, а для доходов от 600 000 до 3 000 000 рублей - 25%. В свою очередь, лица, получающие от 3 000 000 до 12 000 000 рублей в год, станут платить в казну уже 35%, что составит дополнительные доходы бюджета в размере 85 миллиардов рублей.

Наконец, для доходов граждан в части свыше 12 000 000 рублей в год ставка налога составит 45%.

Кстати, месяцем раньше депутаты предложили установить совсем другие ставки по НДФЛ, а прежнюю ставку налога в 13 процентов сохранить в отношении подавляющего большинства работающих граждан - свыше 76 процентов от общей численности экономически активного населения, занятого в экономике страны. Так, предлагалось взимать 10 процентов с заработной платы и других доходов физических лиц, находящихся на уровне минимального размера оплаты труда, или ниже того. Далее, 13 процентов – с доходов от 52 001 рубля до 600 000 рублей, 15 процентов – с доходов от 600 001 рубля до 1 400 000 рублей, 18 процентов - от 1400 001 рубля до 1 800 000 рублей и 20 процентов - свыше 1800 001 рубля.

И в том, и в другом случае необходимость налоговых нововведений диктуется тем обстоятельством, что, со слов депутатов, экономика России вышла уже на уровень, позволяющий вводить небольшое повышение ставок НДФЛ с доходов лиц, получающих свыше 600 тысяч рублей в год. Более того, в связи с финансово-экономическим кризисом планируется поддержать работающих граждан, имеющих месячный доход на уровне минимального размера оплаты труда и ниже.

Другая инициатива касается так называемого “налога на роскошь”. Как того и следовало ожидать, инициатором учреждения в России справедливого налога на имущество, выступила политическая партия с противоречивым названием “Справедливая Россия”, чей главный администратор Сергей Миронов, приветствуя открытие ярмарки миллионеров Millionaire Fair Moscow 2009, заявил о необходимости обложить налогами все предметы роскоши.

По Миронову, данная мера является обоснованной, справедливой и, как никогда, своевременной: “Все приобретаемые предметы роскоши должны облагаться налогом с дифференцированной ставкой от 1 до 5% в зависимости от стоимости приобретения. Эти проценты не остановят покупателей яхт и холодильников, обтянутых змеиной кожей”.

К слову, Миронов не одинок в своих воззрениях – его точку зрения неоднократно в разное время поддерживали как ведущие отечественные финансисты, так и сами видные представители класса обладателей излишней роскоши.

С первого взгляда предложенные законодателями налоги кажутся довольно актуальными и, что самое главное, отвечающими интересам большинства граждан России. Однако для того, чтобы в этом убедиться, или же наоборот разувериться, необходимо, прежде всего, тщательно взвесить все “за” и “против”.

Сильные и слабые стороны “справедливых” налогов

Итак, для начала рассмотрим основные положительные результаты, которых в теории можно добиться от установления прогрессивного налога.

Во-первых, такой налог может существенным образом сгладить уродливый и во многом несправедливый профиль отечественной системы налогообложения физических лиц, поскольку сейчас доходы россиян облагаются далеко неравномерно. Диспропорция здесь проявляется в том, что чем меньше получает в нашей стране гражданин, тем больше он уплачивает налогов.

Дело в том, что наряду с НДФЛ на фактический уровень доходов граждан влияют еще и прочие налоги, уплачиваемые в бюджет за их счет. Прежде всего, ЕСН, который недавно был заменен страховыми взносами. Так, с учетом суммарной ставки взносов равной 34%, фактический налог для граждан, чей доход едва превышает установленный законодательством прожиточный минимум, составляет 47%. В свою очередь граждане с миллионными доходами, в соответствии с регрессивным принципом взимания в нашей стране социальных налогов, фактически освобождаются от уплаты социальных взносов.

При этом в настоящее время, по данным ФНС РФ, фактическая дифференциация по доходам различных групп населения необоснованно высока, а разница в доходах между социальными группами с самыми низкими и самыми высокими доходами, по меньшей мере, в 25 раз. Все это приводит к тому, что 1% населения, получающий свыше 45% суммарного дохода российских граждан, уплачивает в бюджет мизер, тогда как в тех же США 40% всех поступлений от подоходного налога приходится на 1% самых богатых граждан.

Как посчитали налоговики в минувшем году, в последнее время в России наблюдался быстрый рост количества лиц с высокими доходами. По данным ФНС России, в период с 2005 по 2007 год количество россиян с годовыми доходами от 1 до 10 миллионов рублей увеличилось со 103 до 330 тысяч человек. Число соотечественников с доходами от 10 до 100 миллионов рублей выросло с 18,7 до 30,6 тысяч человек, с доходом от 500 до 1000 миллионов рублей – с 328 до 666 человек. При этом свыше 1 миллиарда рублей в год стало получать в 2,5 раза больше граждан.

В целом же полученные в результате исследования, проведенного финансистами и налоговиками, красноречиво свидетельствуют о существенном искажении в распределении доходов населения в пользу наиболее богатых лиц. В свою очередь установление дифференцированной ставки НДФЛ с прогрессивной шкалой налогообложения может способствовать снижению социальной напряженности в стране вследствие естественного сокращения уровня дифференциации доходов населения.

Наконец, положительная сторона прогрессивного налога проявляется в его высокой экономической доходности. Сейчас по данным федеральной налоговой службы поступления от НДФЛ в нашей стране едва дотягивают до 10% суммарных доходов консолидированного бюджета. В развитых же странах НДФЛ образует порядка трети доходов государственных бюджетов. Например, в США подоходный налог сейчас составляет около 48% всех доходов федерального бюджета и 34% доходов консолидированного бюджета.

Подобных показателей можно добиться и в России. Так, например, если для доходов граждан от 3 000 000 до 12 000 000 рублей в год ставка налога составит 35%, то дополнительные доходы бюджета от налога на данную группу населения составят порядка 85-90 миллиардов рублей. Если же для доходов граждан свыше 12 000 000 рублей в год ставка составит 45%, то прогрессивный налог в отношение таких лиц обеспечит поступление в бюджет дополнительных средств в размере, превышающем 2 триллиона 65 миллиардов рублей.

Это тем более актуально в связи с тем, что в период с 2007 по 2009 год суммарные долговые обязательства российских регионов практически удвоились, превысив все мыслимые и немыслимые пределы. При этом, по самым скромным подсчетам Министерства финансов, дальнейшая практика покрытий дыр региональных бюджетов за счет средств бюджета федерального приведет к тому, что внешний долг государства вырастет практически втрое уже к концу 2012 года и превысит 100 миллиардов долларов.

Теперь о том, что касается слабых сторон рассматриваемых нами инициатив. Отмечая опыт налоговых систем развитых стран, законодатели всегда напрочь забывают опыт своего собственного государства, который зачастую оказывается не настолько благополучным, чтобы позиционироваться в качестве образца для реформирования. В действительности единую ставку налога на доходы физических лиц в размере 13,0 процентов от налогооблагаемой базы установили только с 1 января 2001 года. До этого при доходах свыше 50 001 рубля применялась ставка в размере 20 процентов, а при доходах свыше 150 001 рубля - 30 процентов. Был ли в то время какой-либо финансовый эффект от существующей в стране системы прогрессивного налогообложения доходов физических лиц сейчас неизвестно, зато достоверно известно, что данная система в целях повышения собираемости обязательных платежей с населения была упразднена.

Даже за рубежом дела с подоходным обложением физических лиц обстоят значительно хуже, чем привыкли об этом распространяться отечественные СМИ. Задумывавшийся и внедрявшийся повсеместно в практику в качестве орудия справедливого перераспределения финансовых средств и материальной платформы экономических преобразований, прогрессивный НДФЛ довольно быстро превратился в средство изъятия львиной части дохода рядовых американских и европейских граждан.

Что касается налога на роскошь, то многочисленные суррогаты налога на излишнее имущество физических лиц появлялись и в эпоху правления популярного некогда реформатора Никиты Хрущева, когда чрезмерными суммами, взятыми буквально с потолка, облагались свиньи, коровы и плодовые деревья. Тогда подобные меры, внедрявшиеся в практику под предлогом того, что народ, дескать, должен трудиться на работе, а дома отдыхать, привели к катастрофическому дефициту продуктов питания и фактической гибели подсобного народного хозяйства.

Сейчас же в качестве основной причины введения налога на роскошь государственными деятелями называется будущий бюджетный дефицит, провоцируемый модернизацией экономической системы и переходом к высокотехнологичному производству. При таком изначальном посыле нетрудно догадаться, что в целях постоянного роста бюджетных доходов и увеличения совокупной налоговой базы граждан, законодатели и налоговые администраторы станут исходить из расширительного толкования понятия “роскошь”.

Вообще, говоря о социальной значимости так называемых “справедливых” налогов, не стоит упускать из виду то, кем, когда и при каких обстоятельствах эти самые налоги проводятся в жизнь.

Поэтому в условиях, когда лица с доходами, исчисляемыми миллиардами, не могут сами себя заставить платить более или менее адекватные налоги, вопросы собираемости платежей и бюджетного дефицита будут решаться за счет рядовых граждан, для которых, как все догадываются, и 40% НДФЛ – не деньги. В конечном счете, при известном стечении обстоятельств ситуация в России может походить на ситуацию в США, где плательщики до середины июня работают на подоходный налог, а все оставшееся время на страховые взносы, акцизы, НДС и прочие косвенные поборы.

Что в перспективе

Прогрессивный налог на доходы россиян всенепременно будет введен, и эта перспектива не за горами. Уже сейчас всевозможные нацпроекты, банковские счета политиков, нанотехнологии и акты финансового милосердия в помощь братским народам делают из госбюджета мыльный пузырь, а в ближайшем будущем прогрессивный рост бюджетных расходов логичным образом повлечет за собой появление таких же налогов.

Ранее, согласно прогнозам Минфина, с каждым годом дефицит консолидированного бюджета страны должен был увеличиваться и составить 2,9% от ВВП в 2023 году. Также прогнозировалось, что Резервный фонд будет использоваться для погашения образовавшегося дефицита и израсходуется не ранее 2020 года. Сейчас же предполагается, что при росте бюджетного дефицита до 5,9% ВВП по итогам 2009 года Резервный фонд будет полностью исчерпан уже в текущем, 2010 году.

При этом уже сейчас в бюджетной стратегии Российской Федерации на период до 2023 года широкому кругу рядовых читателей поясняется, что значительное снижение ставок всех основных налогов в ходе налоговой реформы в большинстве случаев не приводит к повышению их собираемости. Для самих же отечественных финансистов и законодателей и вовсе не существует убедительных доказательств причинно-следственной связи между увеличением налоговых доходов и снижением уклонения от налогообложения, произошедшем вследствие снижения налоговых ставок.

Итак, дальнейшее развитие отечественной налоговой системы очевидно. Прогрессивная ставка обложения доходов граждан и составляет будущее этой системы. Другое дело, какое именно содержание приобретет эта самая ставка. Если будет принята в том виде, в котором она сейчас существует в умах законодателей, то ее введение представляется не только бессмысленным, но и вредным.

Государственная власть во все времена нуждалась в средствах для своего содержания. Методы привлечения этих средств менялись в зависимости от уровня развития общества. В древнейшие времена затевались войны, как только в казне кончались деньги. Победители устанавливали разовые контрибуции либо регулярный сбор дани.

С развитием цивилизации государства научились защищаться от враждебных соседей, создавая регулярные армии, для содержания кото-

рых нужны были средства. Первым обоснованием для регулярных платежей государству стали военные расходы. Таким образом, налоговая система появилась одновременно с появлением государства.

Первый период развития налогообложения (Древний мир и Средние века) характеризуется неорганизованностью и случайным характером этого процесса. Налоги существовали в виде бессистемных платежей, преимущественно в натуральной форме. По мере укрепления товарно-денежных отношений налоги принимали в основном денежную форму.

Второй период — конец XVII в. — налоги становятся основным источником доходной части бюджета многих государств. В этот период появляются налоговые системы, содержащие прямые и косвенные налоги.

Третий период — после Первой мировой войны — связан со становлением научно-теоретических воззрений на природу налогообложения. В этот период заложен фундамент современной налоговой системы; изменения налогообложения приобрели системный и комплексный характер.

Современная налоговая система — продукт длительного развития цивилизации. Она тесно связана как с развитием экономики, так и с развитием государства.

Налоги — это обязательные безвозмездные платежи в государственный бюджет и местные бюджеты, осуществляемые физическими и юридическими лицами в соответствии с законом. Порядок и условия налогообложения определяются Налоговым кодексом РФ и другими законодательными актами государства.

Налоги являются главным источником доходов государства. Но это не единственная их функция. Налоги выполняют следующие функции: фискальную, регулирующую, контрольную, социальную и поощрительную.

1. Фискальная функция. Налоги формируют доход государственного бюджета (фиск — казна). Фискальная функция — одна из основных функций и реализует главное общественное предназначение налогов — формирование доходной части государственного бюджета, необходимой для осуществления функций государства (оборонных, социальных, природоохранных и т. д.). Во всех государствах налоги в первую очередь выполняют фискальную функцию, т. е. обеспечивают финансирование общественных расходов, расходов государства.

2. Регулирующая функция. Налоги могут стимулировать или дестиму- лировать развитие субъектов. Эта функция заключается в том, что через

систему различных налоговых ставок и льгот можно влиять на процесс общественного воспроизводства: содействовать или препятствовать развитию отдельных отраслей, расширять или сокращать платёжеспособный спрос населения и т. д.

Рыночная экономика в современном мире — это регулируемая экономика. И центральное место в системе государственного регулирования принадлежит налогам. Изменяя условия налогообложения, налоговые ставки, вводя и отменяя налоги, государство создаёт условия для развития определённых отраслей и производств. Например, для поддержания развития малого бизнеса — особые льготные условия налогообложения.

Выделяют несколько подфункций: стимулирующую, дестимулирующую и воспроизводственную.

Стимулирующая подфункция — призвана поддерживать и стимулировать развитие полезных для общества экономических явлений и реализуется через систему льгот и освобождений.

Дестимулирующая подфункция — направлена на установление через налоговое бремя препятствий для развития нежелательных экономических процессов через введение повышенных ставок налогов, повышенных таможенных пошлин, акцизов и др.

Воспроизводственная подфункция — предназначена для аккумуляции средств на восстановление используемых ресурсов: налог на добычу полезных ископаемых, плата за пользование недрами, водный налог, лесной налог, плата за загрязнение окружающей среды и др.

3. Контрольная функция. Налоги позволяют контролировать деятельность фирм и учитывать доходы граждан. Благодаря контрольной функции оценивается эффективность налоговой системы и выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. С помощью налогов государство также может контролировать финансовые потоки, финансово-хозяйственную деятельность организаций и граждан, источники доходов и соизмеримые с ними расходы.

4. Социальная функция. Налоги сглаживают неравенство доходов. Эта функция состоит в перераспределении общественных доходов между различными категориями населения с целью сглаживания неравенства между ними. Это достигается путём установления различных ставок налогообложения и полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите. Принцип взимания налогов в зависимости от возможности налогоплательщика породил системы налогообложения: прогрессивную, пропорциональную, регрессивную.

5. Поощрительная функция отражается в признании государством особых заслуг определённых категорий граждан перед обществом. Например, налоговые льготы участникам Великой Отечественной войны, Героям

СССР и России, участникам ликвидации последствий аварии на Чернобыльской АЭС и т. д.

|

Перечисленные функции налоговой системы носят условный характер. Налоги устанавливаются с целью получения бюджетного дохода.

• С какой функцией налогов связано происхождение известного афоризма «Деньги не пахнут», когда древнеримский император Веспцси- ан ввёл налоги на отхожие места?

• «Налоги — зеркало экономики». Что означает эта фраза, с какой функцией налогов она связана?

Уплата любого налога представляет собой организованный определённым образом процесс, включающий следующие элементы.

Субъект налога — лицо, обязанное по закону уплачивать налог. Субъектами налога являются физические и юридические лица.

Вспомните, что такое «физические лица» и «юридические лица». Какими признаками обладает юридическое лицо?

Физические лица обязаны заполнять налоговую декларацию. Налоговая декларация — это заявление налогоплательщика обо всех доходах, полученных им за определённый период (как правило, за год), а также обо всех скидках и льготах, которые ему причитаются.

Объект налога — это то, что облагается налогом: имущество, прибыль, доход.

Налоговая база — объект налога в стоимостном выражении.

Носитель налога — это лицо, которое фактически уплачивает налог. Носитель налога может не совпадать с субъектом налога. Например, в случае с косвенными налогами, о которых речь пойдёт ниже, субъектами налога являются продавцы, а носителями, непосредственно оплачивающими налог, — покупатели.

Налоговый период — это период, по окончании которого исчисляется налог.

Источник налога — это доход, из которого уплачивается налог. Источник налога может совпадать с объектом налога, например, если это заработная плата или гонорар. Но бывают ситуации, когда, прежде чем стать собственником какого-то имущества, надо заплатить налог. Тогда источник налога и объект налога не совпадают. Пример: вы выиграли в лотерею автомобиль или квартиру. Пока вы не заплатите налог на выигрыш из какого-то другого источника (а эта сумма может оказаться внушительной), вы не сможете получить выигрыш.

|

Когда недобросовестные налогоплательщики занижают свой доход, то какой элемент налога при этом искажается?

Налоги прямые устанавливаются непосредственно на доход или имущество. В случае прямого налога субъект налога и носитель налога — это одно лицо (тот, кто обязан по закону платить налог, и тот, кто фактически его оплачивает). Примеры прямых налогов:

• налог на доходы физических лиц;

• налог на прибыль фирм;

• налог на дарение;

• налог на выигрыш и др.

Налоги косвенные включаются в виде надбавки в цену товара. В случае косвенного налога субъект налога и носитель налога не совпадают.

Примеры косвенных налогов:

• налог на добавленную стоимость (НДС);

• государственная пошлина и пр.

Разберём механизм взимания косвенного налога на примере акциза. Вероятно, вы слышали об акцизных марках. Акцизы — это косвенные налоги на товары повышенного спроса и высокой доходности. Акцизами облагаются: чай, кофе, алкоголь, табак, бензин, ковры, хрусталь, кинотеатры и многие другие товары и услуги.

Продавец товара при реализации получает с покупателя не только стоимость товара, но и суммы акциза, которые затем нужно перечислить государству. Эти налоги переносят реальное налоговое бремя на конечного потребителя. При косвенном налогообложении налогоплательщиком является продавец товара, выступающий в качестве посредника между государством и потребителем этого товара.

Кто является субъектом налога, а кто — носителем налога в случае такого косвенного налога, как акцизная марка?

3. Системы налогообложения

По степени тяжести обложения налогами выделяют три системы: пропорциональную, прогрессивную и регрессивную.

Прогрессивная система предполагает: чем больше доход у субъекта, тем большая часть его изымается в виде налога.

Пропорциональное налогообложение осуществляется, когда доля налога в доходах не зависит от величины дохода. Например, в настоящее время в России для всех физических лиц установлена единая ставка налога на доход — 13 %. При этом тяжесть обложения не изменяется при изменении размеров дохода.

При регрессивной системе по мере возрастания дохода уменьшается доля налога в доходе.

Пример. Для товара стоимостью 5000 рублей НДС (налог на добавленную стоимость) в виде надбавки к цене составляет 20 % и равен 1000 рублей. Эта сумма одинаковая для всех покупателей, но для покупателя с доходом 3000 рублей ставка такого налога равна 33 %, а для покупателя с доходом 100 000 рублей ставка налога гораздо ниже, всего 1 %. В этом случае тяжесть обложения снижается с ростом дохода.

В зависимости от того, какая система налогообложения принята, изменяется степень расслоения общества по доходам. Так, прогрессивная система повышает ставку налога для высокооплачиваемых граждан, снижая тем самым реальный доход этой группы населения; при этом ставка налога для малообеспеченных граждан ниже, что повышает их реальный доход. Таким образом, достигается уменьшение степени неравенства в обществе. В некоторых социально-ориентированных странах (Швеция, Норвегия, Швейцария) признаётся, что налоги представляют собой плату высокодоходной части населения менее доходной за социальную стабильность. Регрессивная система налогообложения оказывает противоположное действие на распределение доходов отдельных групп населения. Пропорциональная система налогообложения не изменяет соотношение уровней доходов отдельных групп населения.

4. Кривая Лаффера

Государство заинтересовано в том, чтобы сумма собранных налогов была максимальной. Означает ли это, что ставку налога можно повышать беспредельно?

|

Что произойдёт с физическими и юридическими лицами, если ставки налогов будут слишком высоки?

Современные экономисты знают, что ставка налога должна быть не максимальной, а оптимальной. Модель американского экономиста Лаффера иллюстрирует, как изменяется сумма налоговых поступлений в бюджет по мере того, как ставка налога увеличивается.

Кривая Лаффера показывает, что с ростом ставки налога поступления в бюджет сначала растут, затем снижаются.

На рисунке отмечена область оптимального значения налоговой ставки. Такую динамику налоговых поступлений в бюджет можно объяснить следующим образом. Когда налоговая ставка (1) находится в интервале низких значений, то сумма налоговых поступлений в бюджет (Т) находится в прямой зависимости от величины ставки: чем выше ставка налога, тем больше денег государство получает в бюджет. Однако в интервале высоких значений налоговой ставки возникает обратная зависимость между ставкой и суммой поступлений в бюджет: в условиях очень высоких налоговых ставок фирмы остаются без средств для развития И просто для нормального существования. Они снижают уровень производства вплоть до полной остановки. Граждане в условиях высоких ставок налога начинают скрывать свои доходы, уклоняться от налогов. В итоге государство теряет налогоплательщиков, суммы поступлений в бюджет сокращаются. Максимальные поступления в бюджет возможны при такой ставке налога, когда фирмы сохраняют достаточно прибыли после уплаты налогов, чтобы иметь возможность развиваться, а граждане страны не имеют причин уклоняться от непомерных налогов.

Мы рассмотрели лишь некоторые вопросы, связанные с налогами. Вам предстоит изучать эту тему в течение всей трудовой деятельности. «Ты можешь и не заметить, что у тебя всё идёт хорошо. Но налоговая служба напомнит» (П. Данинос).

• Налоги — главный источник доходов госбюджета.

• С помощью налогов государство может содействовать развитию одних предприятий и сдерживать развитие других.

• Собирая налоги, государство контролирует всю финансово-хозяйственную деятельность фирм играждан.

• Налоги имеют непосредственное отношение к распределению доходов граждан, усиливая или сглаживая неравенство доходов.

Функции налогов Элементы налога Налоги прямые и косвенные

Системы налогообложения: прогрессивная, пропорциональная, регрессивная

Вопросы и задания

1. Кто должен платить налоги?

2. Каким образом реализуется регулирующая функция налогов?

3. Как налоговая система влияет на уровень неравенства доходов граждан?

4. Что показывает кривая Лаффера?

5. Вспомните, какая модель иллюстрирует неравномерность распределения

доходов населения. В рабочей тетради покажите, как изменится положение

этой кривой после введения прогрессивной системы налогообложения.

Читайте также: