Как налоговая проверяет самозанятых

Опубликовано: 18.05.2024

Недавно СМИ облетела радостная новость — налоговикам запретили проводить проверки самозанятых без разрешения Управления оперативного контроля ФНС (Письмо ФНС от 26.06.2019 № ЕД-4-20/12490@). А за что вообще можно оштрафовать самозанятого? Возможно ли это сделать без проверки (в привычном «бухгалтерском» смысле)? И как вообще проверяют самозанятых?

Сразу оговоримся — в качестве самозанятых мы имеем в виду плательщиков налога на профессиональных доход (НПД). Какими еще бывают самозанятые — смотрите здесь.

Нарушен порядок формирования чека для покупателя

Загадка из российских налоговых реалий: кто может не применять онлайн-кассу, но чек покупателю обязан выдать? Правильный ответ: официально зарегистрированный самозанятый.

Система «Мой налог», по сути, исполняет функцию ККМ. Плательщик НПД должен передавать данные о каждом случае получения дохода в ФНС. И формировать чек для передачи покупателю.

Если это не сделать, вот вам первый повод оштрафовать самозанятого по ст. 129.13 НК РФ — за нарушение порядка выдачи чека. Обратите внимание: подобным нарушением порядка считается невыдача чека или выдача неправильного чека. Сроки, в которые надо выдать чек, оговорены отдельно.

Чек сформирован с опозданием

В какие сроки и как надо выдавать чек, прописано достаточно подробно (п. 3 ст. 14 Закона от 27.11.2018 № 422-ФЗ). Если оплата производится наличными деньгами и (или) с использованием электронных средств платежа, то чек нужно выдать в момент расчета — в электронном или бумажном виде.

Интересный момент — в расчетах между самозанятым и его покупателем может быть посредник (п. 2 ст. 7, п. 2 ст. 14 Закона № 422-ФЗ). Видимо, имеется ввиду ситуация, когда некое лицо (критерии в законе не уточняются) набирает самозанятых и действует как агент, получая деньги и передавая самозанятым их долю.

Если в расчетах участвует посредник, то самозанятому формировать и выдавать чек не надо. Можно предположить, что заниматься выдачей чеков должен тот самый посредник (чеков из «Мой налог» или чеков ККМ — история пока тоже умалчивает).

Обо всех расчетах через посредника налогоплательщику НПД все равно нужно известить свою ФНС не позднее 9-го числа месяца, следующего за налоговым периодом. Видимо, надо все-таки выбить один чек на посредника на сумму заработанных через него денег за месяц.

Если не сформировать чек вовремя — ждите штраф по ст. 129.13 НК РФ.

Размер штрафа

Если самозанятый попался на мухлеже с чеком в первый раз, предусмотрен штраф в размере 20% от суммы, которую он не пробил или пробил с опозданием.

Если попался повторно в течение 6 месяцев — в «штрафной» бюджет придется отдать всю сумму, по которой накосячил с чеками.

Как же проверяют самозанятых?

Пока налоговики не придумали ничего лучше старой доброй практики «подсадных уток».

Например, предлагаете вы услуги помощи в домашнем хозяйстве через интернет. С вами связывается заказчик, вы приходите, что-то делаете, получаете оплату, а чек не выдаете. Ваш заказчик гордо демонстрирует вам удостоверение инспектора ФНС и далее по сюжету. Метод отработан налоговиками еще на кассах-«не онлайн». Просто, надежно и практично, как говорится…

Еще возможен вариант, когда получатель услуг самозанятого окажется чем-то недоволен и «настучит» в ФНС, что данный самозанятый еще и чеки не выдает. Но такие случаи в нашей стране все-таки редкость.

Ну и, конечно, налоговики могут запросить данные о поступлении денег на счета самозанятого и сравнить их с тем, что прошло через «Мой налог» (правда, запрос в банк возможен, когда в отношении самозанятого инициирована налоговая проверка). И если налоговая докажет, что это выручка,— поступившие суммы будут считаться доходом самозанятого.

Кстати, презумпция невиновности налогоплательщика, провозглашенная п. 6 ст. 108 НК РФ, далеко не всегда на практике срабатывает.

А если регистрации самозанятого нет?

Если у вас вообще нет регистрации в качестве самозанятого и вы попались на оказании платных услуг, то штрафовать вас будут иначе — как ведущего предпринимательскую деятельность без регистрации этой деятельности и уплаты налогов с нее.

- НДФЛ в размере 13% от всех доходов, которые не были задекларированы. Причем если разыскать других, не подсадных ваших клиентов, не получится — налоговики могут попытаться посчитать ваш совокупный доход по среднестатистическим данным. Отбиться от этого можно, но сложно, т. к. у вас заранее проигрышная позиция перед судами: вы, ведь действительно не регистрировались и не собирались платить налоги с дохода.

- Штраф по ст. 122 НК РФ размером от 20 до 40% от неуплаченной суммы налога.

- Штраф по ст. 119 НК РФ за неподачу 3-НДФЛ — 5% от суммы налога, которая должна быть в ней указана (минимум — 1 000 руб., максимум — 30% от суммы налога).

- Штраф по ст. 14.1 КоАП РФ, налагаемый за незаконную предпринимательскую деятельность, — пока от 500 руб. до 2 000 руб. Но планируется, что сумма эта в ближайшем будущем возрастет в разы.

А главное — вас не будут рассматривать как самозанятого, чтобы на вас не распространялись поблажки по запрету на проверки, предусмотренные на 2019 год.

Выводы

«Не проверять самозанятых» на практике вовсе не означает, что не будут проводить проверки «физиков», которые заняты какой-то приносящей доход деятельностью вне трудовых договоров и ГПД.

Максимум, на что может рассчитывать официально зарегистрированный самозанятый, который попался на «хитростях» с чеками, — это на то, что без разрешения спецуправления ФНС налоговики «на месте» не станут проверять движение денег по счетам за весь период деятельности.

Вместе с тем, ничто не мешает инспекторам заявить в спецуправление, что у них имеется подтверждение нарушений в работе самозанятого. И вполне возможно, что разрешение на детальную проверку они таким образом получат.

Ну а если «физик» не зарегистрирован никак, действуют вообще другие правила: проверять и штрафовать будут по полной программе как за незаконную предпринимательскую деятельность и неуплату налогов.

Стоит ли опасаться, что все поступления на карту самозанятого будут автоматически облагаться налогом? В каком случае самозанятый теряет всю заработанную сумму или её часть?

Я перешла на новый налоговый режим год назад и за это время разобралась во всех рисках. Расскажу, что считается нарушениями, а что — нет, и какое наказание грозит за ошибки.

Начнем с того, как правильно работать в статусе самозанятого. Брать деньги с клиентов и платить налог нужно по следующей схеме:

-

Получаете деньги на любую карту, счет, электронный кошелек или наличными.

Вносите запись о сделке в приложение «Мой налог» и создаете чек.

Обязательно передаете чек плательщику.

Ежемесячно платите налог — он рассчитывается автоматически.

Вы нарушите правила, если попытаетесь скрыть или занизить доход, несвоевременно внесете запись в приложение или откажетесь выдавать чек клиенту, не заплатите налог вовремя. Разберемся, как это скажется на самозанятом.

Банки, сотрудничающие с ФНС, предлагают самозанятым оформить отдельную карту для доходов от профессиональной деятельности. Если вы привязали такую карту к приложению «Мой налог», то все входящие платежи автоматически считаются вашим доходом от профессиональной деятельности, а чек формируется автоматически. Так что не стоит использовать карту для личных расчетов.

Но если вы не подключились к партнерской программе, то вручную указываете в приложении доходы от самозанятости и не вносите частные платежи. Например, переводы от родных и друзей, деньги от продажи вещей на Avito или возврат долга.

Как штрафуют за нарушения. Если вы скроете часть доходов и снизите сумму налога от профессиональной деятельности, то вас могут оштрафовать. В Налоговом кодексе РФ для этого появилась отдельная статья:

-

20% от суммы — если вы неправильно указали сумму в чеке, утаили доход или опоздали с созданием чека в приложении;

ФНС узнает о нарушении, если проведет контрольную закупку или проверку по жалобе клиента. В 2019 году действовал мораторий на проверки плательщиков НПД, сейчас таких льгот нет. Пока не было сообщений о штрафах, но при необходимости налоговая может проверить записи о прошлых сделках, а не только текущие платежи.

На каждый платеж вы формируете чек. Причем обязаны делать это в определенные сроки:

-

Вы получили деньги наличными, по номеру карты или электронного кошелька — обязаны сразу создать чек.

Клиент платил через посредника или отправил деньги по реквизитам расчетного счета — до 9-го числа следующего месяца.

Есть уточнение: если посредник сам выдает кассовые чеки покупателям, то вы не обязаны передавать им свои чеки из приложения «Мой налог». Достаточно внести всю сумму дохода в приложение, чтобы рассчитать налог, а чек на общую сумму выдать посреднику.

Собрать данные по всем сделкам самозанятого в один отчет может и посредник. Так, сервис Яндекс. Такси учитывает все расчеты с пассажирами в течение месяца, потом формирует единый чек для самозанятого водителя и отправляет его в приложение «Мой налог». Таксисту не нужно вести учет, собирать информацию об оплаченных поездках и выдавать чеки клиентам.

Чек можно выдать либо на бумаге, отправив на печать прямо из приложения, либо в электронном виде — по email или SMS, в соцсетях или мессенджерах. Еще один вариант — показать чек на экране компьютера или телефона, чтобы клиент мог отсканировать QR-код.

Как штрафуют за нарушения. Нарушение — отсутствие чека в приложении. Если его выявили впервые, то заплатите пятую часть заработанной суммы, если второй раз — отдадите всю сумму целиком.

Если данные о доходе самозанятого не передал в ФНС посредник, то ему грозит штраф — 20% от суммы сделки, но не менее 200 ₽. Самозанятого при этом не накажут.

Опять же о применении штрафов на практике пока не сообщали. Но помните: налоговики вправе проверить ваши записи в приложении за прошлые периоды.

Как избежать наказания. Создавайте чеки при каждой продаже и предлагайте их клиентам. Если клиент категорически откажется, а потом пожалуется на вас в налоговую — сможете предоставить переписку о том, что предлагали чек. Но главные подтверждение — сам документ в приложении «Мой налог».

Налог рассчитывается в приложении автоматически. Если в течение месяца дохода не было, то и налога не будет.

Уведомление с суммой за прошлый месяц приходит до 12-го числа каждого месяца в приложении, налог вы платите до 25-го числа того же месяца. Например, 10 марта я получила уведомление, а деньги перечислила до 25 марта.

Если налог менее 100 ₽, то он переносится на следующий месяц. В первый месяц тоже платить не надо — если вы стали самозанятым в апреле, то налог за апрель и май платите в июне.

Внести деньги без комиссии можно онлайн с карты любого банка, по реквизитам в квитанции или подключить в банке-партнере автоплатеж. Деньги поступают в налоговую, а в приложении появится сообщение об оплате налога.

Как штрафуют за нарушения. Если вы не заплатите налог в срок, то вас оштрафуют. Налоговики посчитают долги в течение 10 дней. И уже 5-го числа следующего месяца уведомляют о задолженности и необходимости оплатить пени.

Размер пени за каждый календарный день просрочки — 1/300 ставки рефинансирования ЦБ РФ от суммы задолженности. Отсчет идет с 26-го числа и до дня погашения долга.

Сумма пеней рассчитывается автоматически, вы увидите ее в приложении. Причем банки, где вы обслуживаетесь, тоже получат эту информацию. Напомнят вам о задолженности и предложат ее оплатить.

Если вы заплатили вовремя, но в приложении висит задолженность — не всегда нужно переживать. Возможно, сведения зависли в пути — если вы платили с карты, то на обработку платежа уходит до 10 дней, по квитанции — до 20 дней.

Не беспокойтесь, если внесли деньги вовремя: датой оплаты налога считают тот день, когда деньги ушли с вашей карты или вы их внесли по квитанции. Информация дойдет до налоговой, и запись о долге пропадет без пени и штрафов.

Налог и пени менее 1 ₽ нельзя оплатить картой в приложении. Можно распечатать квитанцию и оплатить этот мелкий долг в любом банке или отсканировав QR-код через мобильный интернет-банк или банкомат.

Как избежать наказания. Платите вовремя, не откладывайте расчеты с ФНС на потом и регулярно заглядывайте в приложение «Мой налог».

Не очень удобно, что до сих пор не сделали оповещение об уведомлениях в приложении. Если не открывать его, можно пропустить важное сообщение. Поставьте напоминание в календаре и заходите в приложение с 12 по 25 число каждого месяца.

Еще можно сразу подключить автоплатеж с карты, чтобы наверняка не пропустить сроки уплаты налога. Тогда банк-партнер самостоятельно выполнит расчеты с ФНС. О предстоящих списаниях с карты банк предупредит заранее по SMS за несколько дней до уплаты налога.

Плательщик НПД может лишиться этого статуса по ряду причин:

-

Вы стали самозанятым, но не подходите под категории – например, по виду деятельности или территории.

Не отказались от других налоговых режимов — на это есть месяц с даты регистрации в приложении «Мой налог».

Заработали за год более 2,4 млн рублей.

Приняли на работу сотрудника по трудовому договору.

В таких случаях статус самозанятого аннулируют с того момента, как вы нарушили условие. При этом доход, полученный вне статуса плательщика НПД, будет облагаться другими налогами. Физлица платят НДФЛ, ИП — меняют налоговый режим.

Пример

Моя знакомая решила совмещать УСН и НПД: зарегистрировалась как самозанятая и не поменяла налоговый режим в течение месяца. Но она не могла одновременно сдавать коммерческую недвижимость, уплачивая УСН, и давать консультации как самозанятая. Ее принудительно лишили статуса плательщика НПД. Пришлось сниматься с учета как самозанятый, аннулировать чеки, писать заявление на возврат налога и платить налог по УСН.

Штрафов за неправильный выбор налогового режима нет. Но налог пересчитывают по другой системе налогообложения, а ИП дополнительно заплатит страховые взносы. Налог на профессиональный доход за тот период, когда вы не имели права быть самозанятым, можно вернуть, написав заявление в ФНС.

Сбой в приложении. Не надо опасаться наказания, если не удалось выдать чек или оплатить налог в приложении «Мой налог» из-за технического сбоя или профилактических работ. Просрочка из-за проблем с приложением не считается нарушением, если вы в течение дня после устранения сбоя сделает все, что нужно. Налоговики предупреждают о плановых работах в приложении и предлагают альтернативные варианты входа в личный кабинет.

Отмена сделки. В приложении вы можете аннулировать чек, если пришлось вернуть заказчику деньги. Самозанятый не платит налог с дохода, который не получал. В следующем месяце сумму налога скорректируют — если вы уменьшили свой доход за прошлые периоды, то это учтут. Никаких ограничений для отмены сделки нет, можно аннулировать чек даже на сумму, полученную год назад.

Начисление налога с личных поступлений. Такого не произойдет по желанию налоговиков. Внимание проверяющих может привлечь только жалоба от конкурента или недовольного клиента. Тогда есть риск, что они проведут контрольную закупку и проверят ваши прошлые сделки и расчеты, запросив данные у банков. Но бояться нечего, если будете соблюдать три правила: вносить все доходы в приложение, выдавать чеки клиентам и платить налог вовремя.

Блокировка счета. Центробанк разъяснил, что банкам нельзя блокировать личные карты самозанятых из-за дохода от профессиональной деятельности. Но лучше узнать, есть ли в банке специальное приложение для самозанятых и завести отдельную карту для доходов от клиентов. Но ее отсутствие не помешает вам брать деньги у клиентов на любые свои счета, карты и кошельки, главное — вносить эту информацию в приложение «Мой налог».

ФНС «переводит на новый уровень» борьбу с оптимизацией налогов за счет перевода трудовых отношений в рамки гражданско-правовых договоров с самозанятыми. Налоговики разработали специальную скоринговую систему, которая в режиме реального времени определяет организации с признаками подмены трудовых отношений отношениями с самозанятыми.

Как сообщила ФНС на своем официальном сайте в России зарегистрировано два миллиона самозанятых. Ежедневно к проекту присоединяются более 5 тысяч человек. Основную группу самозанятых составляют граждане в возрасте от 30 до 40 лет.

Выгода работодателей от перевода работников в самозанятые очевидна. Организации не платят за них страховые взносы и НДФЛ, не сдают справки 2-НДФЛ и 6-НДФЛ. Выплаты самозанятым, можно учесть в расходах при наличии грамотно оформленной первички. Кадровый документооборот с самозанятыми практически отсутствует. По ним не нужно вести табель учета рабочего времени, оформлять приказы о приеме и увольнении, на отпуск, вести трудовую книжку.

Но, в работе компании с самозанятыми и ФНС, и Роструд «видят» схему «налоговой оптимизации».

Что за это будет

Еще год назад ФНС и Роструд договорились о совместных проверках работодателей, которые нанимают самозанятых, переводя при этом работников в статус самозанятых и, заменяя трудовые договора на гражданско-правовые.

Теперь же, как сообщается на сайте ФНС для контроля применения налогового режима для самозанятых в различных схемах по налоговой оптимизации ФНС России разработала специальную скоринговую систему, которая в режиме реального времени определяет организации с признаками подмены трудовых отношений отношениями с самозанятыми.

Программа будет анализировать:

- периодичность и источники выплат самозанятому,

- взаимосвязь самозанятых с бывшими работодателями и их клиентами.

Если такие связи будут выявлены, организация попадет в группу риска.

Сначала налоговики проинформируют организацию о выявленных признаках нарушений и попросят добровольно уточнить свои налоговые обязательства. На этом этапе около 10% организаций признают нарушения.

Что еще почитать:

Если компания из в группы риска не примет никаких решений по уточнению своих налоговых обязательств после получения информационного письма от налогового органа, ей стоит ждать проверку, которую проведут налоговые инспекторы совестно с трудовой инспекцией.

По итогам проверки налоговый орган может переквалифицировать ГПД с самозанятыми в трудовые отношения со всеми вытекающими отсюда доначислениями налогов и взносов. Все сэкономленные налоги приходится доплатить, а вместе с ними и пени, и штрафы.

Что по итогам проверок 2020 года

За 2020 год услугами самозанятых воспользовалось более 258 тыс. организаций. При этом в группу риска попало 1 313 организаций.

После запроса пояснений от налоговых органов в этой группе осталось 423 организации. В 73 из них есть признаки перевода сотрудников в самозанятые через аффилированные компании.

Таким образом, по данным ФНС, случаи перевода действующих или бывших работников в самозанятые единичны.

Основная часть нарушений связана с попыткой легализации «конвертной» схемы оплаты труда.

Выбор читателей

С 1 июля новые правила блокировки расчетных счетов

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

ФНС о преимуществах получения вычетов по НДФЛ в упрощенном порядке

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Самозанятость – отличная альтернатива для тех, кому по разным причинам невыгодно открывать ИП. Речь о стартапах с небольшим бюджетом, фрилансерах, репетиторах, таксистах, арендодателях жилых помещений с доходом не выше определенной планки. Как перейти на специальный налоговый режим самозанятости и в чем нюансы – читайте в нашей пошаговой инструкции.

Особенности, плюсы и минусы самозанятости

Режим для самозанятых ввели в 2019 году экспериментально сроком на 10 лет. Поначалу он действовал только для нескольких регионов. С июля 2020 его разрешили применять в любой точке РФ. Сейчас на него перешли уже около 2 000 000 человек.

Самозанятость – неофициальный термин. Но его используют даже в государственных органах. Самозанятыми считаются лица, которые уплачивают НПД – налог на профессиональный доход. Перейти на этот спецрежим могут те, кто работает самостоятельно без наемных сотрудников.

Основное преимущество режима – это возможность легализовать свою деятельность, работать прозрачно и не бояться штрафов за незаконное предпринимательство. К тому же, для самозанятых предусмотрена довольно щадящая налоговая ставка: 4% и 6%. Никаких дополнительных обязательных платежей нет.

В список преимуществ также входят:

- быстрый и максимально простой процесс регистрации без посещения налоговой инспекции;

- отсутствие необходимости в сдаче деклараций и отчетов;

- ведение учета в удобном приложении для смартфона «Мой налог» (там же формируются чеки, поэтому приобретать кассовое оборудование не нужно);

- получение единоразового вычета (10 тысяч рублей);

- автоматическое начисление налога;

- возможность совмещать самозанятость с основной работой по договору без прерывания стажа.

Стать самозанятыми могут фотографы и видеооператоры, организаторы праздников, продавцы изделий собственного производства, водители, строители, мастера маникюра, специалисты, работающие удаленно через разные интернет-площадки. Все виды деятельности, допустимые на спецрежиме, прописаны в законе.

Перейти на самозанятость можно, если вы:

- Занимаетесь индивидуальной профессиональной деятельностью или получаете деньги от своего имущества.

- Зарабатываете не больше 2 400 000 рублей за год.

- Не нанимаете сотрудников и не оформляете отношения с работодателем.

- Работа не попадает под исключение в 422-ФЗ.

НПД заменяет страховые взносы и НДС.

Лимитов по сумме месячного дохода на режиме не существует. Но если выйти за пределы годового ограничения, вас автоматически переведут на другую систему. Все данные строго контролируются через «Мой налог».

Минусы у режима НПД тоже есть. Обычно самозанятые сталкиваются с такими сложностями:

- лимит по годовым доходам;

- нельзя привлекать наемных сотрудников;

- самозанятость подходит не для всех видов деятельности;

- нет социальных гарантий, выплат на случай больничного или декрета;

- без добровольных страховых взносов самозанятость не войдет в трудовой стаж, на них нельзя снижать налог;

- совмещение режима с другими системами ограничено.

Чтобы стать пользователем спецрежима, нужно зарегистрироваться и получить соответствующее подтверждение. Все детали процедуры есть в Налоговом кодексе.

Самозанятость оформляется разными способами. Рассмотрим подробнее все случаи.

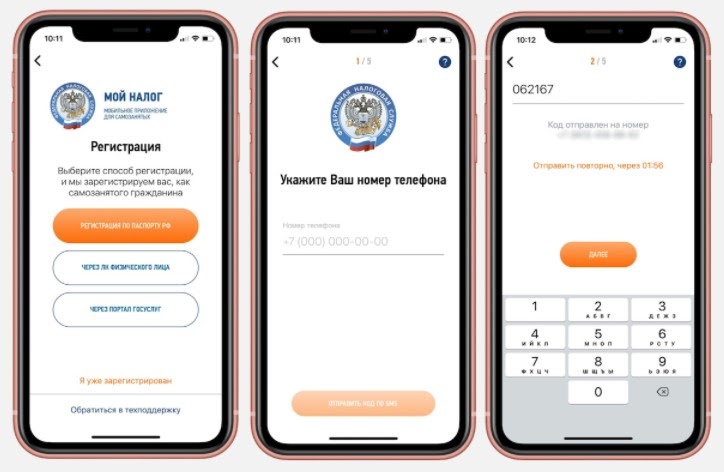

Через приложение

Первым делом скачайте программу в сервисе Google Play или в AppStore, отталкиваясь от вашего устройства и ОС.

Далее откройте ее, поставьте отметку в поле для согласия на обработку информации и примите правила.

После этого появится экран, предлагающий выбрать подходящий способ регистрации.

№1 – по паспорту:

Когда выполните все перечисленные действия, программа автоматически уведомит инспекцию о постановке на учет.

Это самый простой и удобный способ регистрации, занимающий буквально 3-5 минут. Выбрав его, вы можете не посещать налоговую, а все необходимые процедуры выполнить в режиме онлайн. Кроме того, для дальнейшего взаимодействия с инспекцией программа понадобится в любом случае. Через нее инспекторы контролируют самозанятых.

В самой программе есть еще 2 варианта оформления.

№2 – на Госуслугах:

- создайте аккаунт на портале;

- впишите паспортную информацию, телефонный номер, СНИЛС;

- подтвердите создание аккаунта в МФЦ (нужен паспорт и ранее указанный на сайте телефон);

- на регистрационном экране в системе выберите соответствующий вариант;

- введите данные для входа, мобильный и код из sms;

- выберите нужный регион, проверьте ИНН и кликните по кнопке «Подтверждаю».

№3 – через ЛК на официальном ресурсе налоговой:

- войдите в кабинет, применив подтвержденную запись на Госуслугах;

- или получите реквизиты для входа у налогового инспектора;

- укажите мобильный, пароль из sms;

- выберите регион, подтвердите факт регистрации.

Последний метод подойдет не только для жителей РФ, но и для иностранцев.

При наличии подтвержденного аккаунта на веб-сайте ФНС или Госуслугах проще и быстрее всего оформлять самозанятость именно через эти ресурсы. Если записи нет, регистрируйтесь по паспорту. В любом случае это удобнее, чем обращаться в службу или МФЦ.

На ПК в браузере

Пройти регистрацию можно и без приложения. Делается это прямо на ресурсе ФНС в ЛК плательщика налогов. Для входа понадобятся те же данные, которые запрашивает приложение (логин/пароль или учетка с Госуслуг).

Схема аналогичная:

- войдите через браузер (логин = ИНН);

- вбейте пароль и кликните «Зарегистрироваться»;

- согласитесь на обработку запрашиваемой информации;

- нажмите «Далее» и подтвердите.

На этом оформление для физлиц завершается. Паспорт, фото не нужны. Если самозанятость оформляет ИП, предприниматель должен будет дополнительно уведомить инспекцию о том, что отказывается от другого спецрежима. Например, от УСН или патента. Совмещать режимы нельзя. В противном случае налоговая аннулирует регистрацию. Такое уведомление необходимо подать на протяжении месяца.

Если ИП применяет патент, сначала следует дождаться пока истечет срок его действия или уведомить о прекращении данной деятельности предварительно. И только потом заниматься регистрацией плательщика НПД.

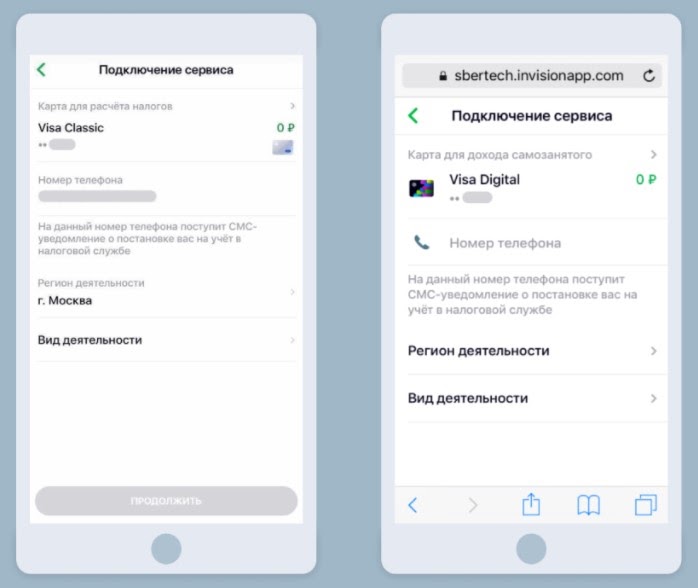

В уполномоченном банке

Еще один канал для оформления – банк, который предлагает такую услугу. Чаще всего получить статус можно в мобильном сервисе учреждения. Для примера возьмем «Сбербанк».

Что нужно сделать для получения статуса:

- зайти в онлайн-приложение банка;

- найти пункт «Свое дело» в разделе с каталогом;

- указать карту для регистрации (лучше выпустить для этого отдельную, оптимально – цифровую);

- прописать реальный телефонный номер (на него пришлют регистрационные данные, позже сюда будут отправляться фискальные документы);

- поставить отметку напротив региона, где планируется ведение деятельности;

- определить конкретную сферу, выбрав из предложенных вариантов в списке – консультирование, маркетинг/реклама, косметолог и так далее (можно выбрать 3-5 направлений);

- ознакомиться с условиями подключения и нажать на кнопку «Продолжить»;

- дождаться ответа из налоговой, который приходит в течение нескольких минут;

- ожидать уведомление банка, информирующее о подключении сервиса.

В целом процедура регистрации через банк занимает не более 6 дней. Но обычно все проходит намного быстрее.

После этого в приложении «Сбербанка» можно будет формировать электронные чеки, которые являются единственным обязательным видом отчетности для самозанятых. Они подтверждают доходы. Позже эта информация учитывается при расчете налога. Чеки в приложении могут формироваться даже на иностранные организации.

При оплате переводом на карту фискальные документы создаются автоматически. Формировать их вручную придется только в случае оплаты наличными, на счет или, если плательщиком является ИП/юрлицо.

Помимо этого, в сервисе банка есть и другие бонусные предложения для самозанятых. Это различные инструменты, облегчающие рутинные ежедневные процессы. К примеру, календарь для записи/учета клиентов, конструктор документов, обучающая платформа с полезными материалами, 3 бесплатные консультации юриста.

Кроме того, самозанятым доступны кредиты с особыми условиями на личные цели или развитие своего дела. Ипотека составляет от 1,4% годовых.

Услуга регистрации самозанятости предоставляется не только в «Сбербанке». Полный список организаций, которые поддерживают обмен данными с налоговой, размещен на официальном ресурсе ФНС.

В нем присутствуют:

- «Альфа-Банк»;

- «Киви»;

- «КУБ»;

- «ВТБ»;

- «МТС-Банк»;

- «Тинькофф» и прочие.

В налоговой

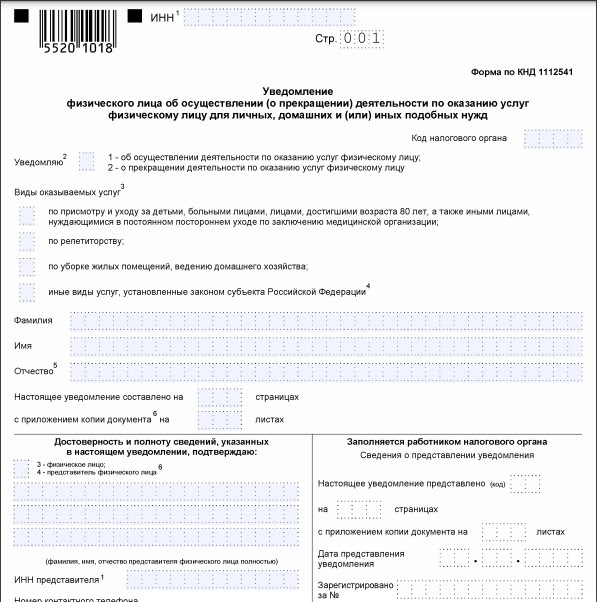

Последний вариант – пойти в ближайшую службу по месту проживания. Перед этим нужно заполнить уведомление в бланке соответствующей формы.

В нем указывают:

- ИНН, код органа;

- персональные данные: ФИО/пол/дата рождения;

- вид/сфера деятельности;

- паспортную информацию;

- адрес проживания;

- дату/подпись.

Чтобы отказаться от статуса в дальнейшем, необходимо подавать аналогичный документ о прекращении деятельности.

Нужно учитывать, что в постановке на учет могут отказать. Но это бывает крайне редко. Основная причина – несоответствия или противоречия между поданными документами и информацией, которой владеет налоговая инспекция.

Как подтвердить получение статуса

Налоговая служба не предоставляет самозанятым никаких уведомлений, которые бы подтверждали факт взятия на учет.

Подтвердить свой новый статус можно двумя способами:

- Поставить отметку на копии предварительно составленного уведомления в инспекции.

- Сгенерировать регистрационную справку в сервисе «Мой налог». Она приравнивается к обычным бумажным документам, которые выдают налоговые органы.

Нюансы расчета налога

Размер ставки определяется тем, кто рассчитывается с самозанятым:

- Если физлицо, нужно уплатить 4% от суммы дохода.

- При сотрудничестве организациями/ИП – 6%.

Учет и контроль начислений, а также предварительные расчеты выполняются в программе. Все процессы полностью автоматизированы.

Что необходимо от пользователя:

- формировать чеки по каждой транзакции в программе;

- указывать плательщика, сумму перечисления;

- отправлять клиенту электронный/бумажный чек;

- отслеживать информацию о предварительных расчетах в режиме онлайн;

- фиксировать рассчитанную сумму до 12-го числа каждого месяца;

- уплачивать начисленную сумму удобным способом за предыдущий месяц до 25-числа текущего.

Чеки в программе формируются автоматически при добавлении новой транзакции. При этом нужно прописывать наименование и стоимость товара/услуги. Во время проведения расчетов с ИП и юрлицами желательно указывать их ИНН. Чек клиенту передается в руки, на email или телефон. Также можно предоставлять QR-код на мобильном.

Главное – отражать получаемые средства непосредственно после расчета. Отложить можно только переводы на счет и посредством агентов. Но они должны быть обязательно отражены до 9-го числа следующего месяца. Если приложение не работает, данные вносятся через веб-кабинет.

Квитанция на оплату формируется налоговой службой автоматически, после чего сразу же появляется в программе.

Доступные способы оплаты:

- картой прямо в сервисе «Мой налог»;

- по реквизитам через платежную систему;

- в банковском приложении, на кассе, в банкомате или на терминале;

- на Госуслугах;

- поручением банку;

- через ОЭП, разрешенных ФНС – «Яндекс.Такси», «Достависта», «Сити-Мобил» и другие.

Сумму меньше 100 рублей переносят на следующий расчетный период.

Заключение

Спецрежим для самозанятых предусматривает максимально простые условия. Процесс регистрации по большей части уведомительный, требует минимум документов и времени. Пройти его и узаконить доходы может любой желающий. Разумеется, если его работа подходит для этого режима. Самый быстрый и удобный вариант – оформление в приложении или в онлайн-сервисе банка.

С 1 июля 2020 года налог на профессиональный доход для самозанятых введён на всей территории РФ. Плюсов у самозанятости много. В этой статье, хочу рассказать о недостатках или минусах использования данного специального налогового режима.

И так. Подводные камни, о которых Вы могли не знать. (Ошибки, мифы и заблуждения самозанятых граждан).

- Возможное наличие комиссии банка при осуществлении безналичных платежей

- Что делать, если чек выдали, а клиент не заплатил?

- Какие документы должны быть у самозанятых?

- Самозанятые ошибочно используют налоговый бонус в 10 000 руб

- Все ли поступления денежных средств на счет самозанятых — доходы?

- Штрафы за невыдачу или отсутствие чеков

- Не забывайте о минусах применения налогового режима для самозанятых

Возможное наличие комиссии банка при осуществлении безналичных платежей

При осуществлении платежей с расчетных счетов юридических лиц и индивидуальных предпринимателей в адрес самозанятых взимается комиссия, как при переводе на счёта физических лиц.

Что делать, если чек выдали, а клиент не заплатил?

Зачастую самозанятые лица путают выставление счета на оплату с чеком, выдаваемым приложением «Мой налог». Так, самозанятый выставил чек, думая, что выставил счет, а заказчик или клиент его не оплатил. Тем самым, самозанятые рискуют заплатить налог с суммы, указанной в чеке, из своего кармана. Чтобы избежать негативных последствий в таких случаях — не забывайте вовремя аннулировать чек в приложении «Мой налог». Помните — чек выдаётся после получения оплаты.

Приложение «Мой налог» формирует чек об оплате, который самозанятый предоставляет в бумажном и электронном виде клиенту. Дополнительно электронная копия чека отправляется в налоговую службу для учета.

Какие документы должны быть у самозанятых?

Помните. Самозанятость — это полноценная предпринимательская деятельность. Со своими вытекающими правами, обязанностями и ответственностью. Такие первичные документы как договора, акты выполненных работ, деловая переписка с заказчиками — самозанятому также необходимы. Их может запросить налоговая инспекция, а также документы могут потребоваться при нарушении прав самозанятых.

Подведомственность. Споры с самозанятыми рассматривают районные суды общей юрисдикции по правилам гражданского процессуального кодекса.

Подсудность. Определяется условиями договора. (Зачастую в нём уже содержатся данные условия — стороны могли указать, что все споры должны рассматриваться в определённом суде). Если в договоре такого условия нет, то подсудность определяется в зависимости от того, кому предъявляете иск. Если ответчик — гражданин или ИП, предъявляйте иск в суд по месту его жительства, если ответчик — юридическое лицо, то по адресу его места нахождения, который указан в ЕГРЮЛ.

Самозанятые ошибочно используют налоговый бонус в 10 000 руб

Это не значит, что налоги до первых 10 000 рублей платить не надо. На практике это работает так. Например. Вы работаете налоговым консультантом и оформили самозанятость. За свою деятельность Вы единоразово получили 20 000 руб от юридического лица. По идее, должны заплатить 6% налога, то есть 1200 рублей. Но с налоговым бонусом Вы платите не 6%, а только 4% (льгота 2%), то есть 800 рублей. Разница 400 рублей в этом месяце и есть тот самый налоговый бонус. Представим, что в следующем месяце ситуация аналогичная, то есть Вы снова сэкономили 400 рублей. И так до тех пор, пока суммарно экономия не перевалит за 10 000 рублей. Потом льгота пропадает и платить придется все 6%.

Все ли поступления денежных средств на счет самозанятых — доходы?

Самозанятый гражданин, как физическое лицо вправе расплачиваться карточкой, привязанной к счёту плательщика налога на профессиональный доход, переводить с карты на карту и осуществлять различные платежи. Хороший вопрос — могут ли данные граждане получать на тот же счет иные денежные средства не связанные с предпринимательской деятельностью самозанятого?

Для того чтобы зарегистрироваться в качестве самозанятого, Вам вовсе не обязательно иметь банковский счет или карту. Они пригодятся лишь когда необходимо оплатить налог. Правда оплатить налог можно и наличными денежными средствами — по квитанции, которую можно распечатать из приложения «Мой налог».

Налогом облагается только тот доход, который внесён в приложение, поэтому если вам на карту пришёл перевод от знакомого, зарплата или что-то иное, не связанное с вашей деятельностью, то эти суммы налогом не облагаются.

Ну и, конечно, налоговики могут запросить данные о поступлении денежных средств на счета самозанятого и сравнить их с теми, что отражены через приложение «Мой налог». Запрос в банк возможен в случае, когда в отношении самозанятого инициирована налоговая проверка. И если налоговая докажет, что это выручка — поступившие суммы будут считаться доходом самозанятого.

Обратите внимание. Получая статус самозанятого, у налоговых инспекторов появляется право мониторить все ваши расчетные счета на предмет сокрытия доходов от уплаты налога. Стало быть, перевела вам любимая бабушка подарок на день рождения. Налоговая может посчитать это доходом самозанятого и обратное предстоит доказывать Вам. Будьте готовы давать объяснения о том, откуда появились деньги и почему не учтены в качестве дохода. Кроме того, нужно быть готовым данные факты подтвердить документально.

Штрафы за невыдачу или отсутствие чеков

Самозанятому полагается штраф 20% от суммы сделки за отсутствие чека при первом нарушении (но не менее 1000 руб) и 100% от суммы сделки при повторном нарушении (но не менее 5000 руб), а еще есть пени при наличии задолженности по налогу. Поэтому лучше не забывать о новом статусе и внимательно относиться к финансам.

Не забывайте о минусах применения налогового режима для самозанятых

- Ограничение по срокам. Сегодня самозанятость — это эксперимент, сроком действия до 2028 года включительно;

- Наличие лимита на сумму годового дохода в 2 400 000 руб.;

- Запрет найма сотрудников;

- Ограничения по видам деятельности;

- Отсутствие обязательных отчислений в пенсионный фонд РФ. Как следствие — отсутствие формирования пенсионного стажа.

Мы привыкли, что, работая официально, имеем все социальные гарантии. Но плательщики налога на профессиональный доход — это отдельный эксперимент. Ведь самозанятый платит за себя налоги сам. Данные граждане участвуют в системе обязательного медицинского страхования, поэтому могут рассчитывать на бесплатную медицинскую помощь без каких либо обязательных или фиксированных платежей.

Но! Самозанятый гражданин в виду отсутствия уплаты подоходного налога — не сможет вернуть подоходный налог ни с лечения, ни с покупки квартиры, ни с обучения. Нет отчислений ни в ПФ, ни в ФОМС, ни в ФСС. То есть, нет больничных, нет декретных пособий, нет отпусков. Но и как сказано ранее — нет пенсионного стажа.

Читайте также: