Как избежать двойного налогообложения при выплате дивидендов

Опубликовано: 15.05.2024

24 августа Московская биржа запустила торги акциями американских компаний. На первом этапе их 19, но в будущем площадка планирует увеличить количество. Осенью может появиться еще 30 акций, а с 2021 года — по 70 новых бумаг каждый квартал. Зарубежные бумаги можно купить за рубли, а не за доллары, как на Санкт-Петербургской бирже.

Многие из акций, которые появились на Московской бирже, дивидендные. И выплаты по этим бумагам будут начисляться в долларах. Инвестору в данном случае придется по умолчанию платить налоги самостоятельно, причем не 13%, а 30%. Поэтому важно разобраться в налогах на дивиденды по иностранным акциям.

Впервые этот текст был опубликован 8 июля 2020 года

Когда вы совершаете операции с российскими бумагами, в качестве налогового агента инвестора выступает брокер. Он сам вычитает налоги с ваших дивидендов и перечисляет в бюджет. Поэтому дивиденды на счет инвестору поступают уже как бы «чистые». Брокер спишет с вас НДФЛ по ставке 13% от размера полученной вами за год прибыли, если вы являетесь налоговым резидентом России. Если вы платите налоги в другой стране, ставка составит 30%.

По дивидендам от иностранных компаний российский брокер не будет платить за вас налог. Например от суммы дивидендов по акциям американской компании налог по ставке 30% удержит сам эмитент . Он и перечислит за вас эти сборы в американский бюджет. Если вы покупаете акции других стран, то налог также придется заплатить по их законодательству.

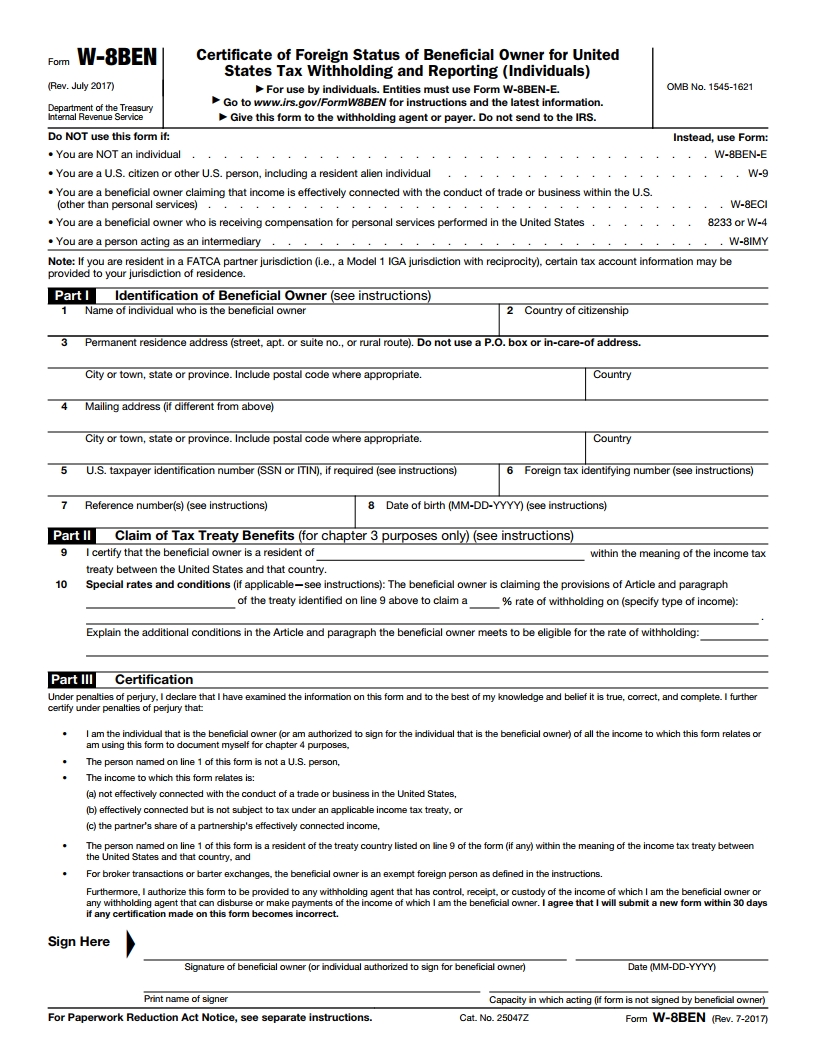

Что такое форма W-8BEN и зачем ее подписывать

Но есть способ, как избежать такого огромного налога по дивидендам США и других стран. Чтобы инвестор не платил налог дважды в разных странах по разному законодательству, государства заключают между собой декларации об избежании двойного налогообложения. У России такие соглашения есть с более чем 80 странами. В том числе с США. Документ между Россией и США называется «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал».

Чтобы воспользоваться его преимуществами, нужно заполнить форму W-8BEN. Она докажет, что вы не налоговый резидент США. Тогда американские налоговые органы спишут с ваших дивидендов только 10%. Но вам еще нужно будет заплатить 3% самостоятельно российской налоговой инспекции. Потому что по российскому законодательству в общей сумме вы должны отдать 13%.

Форма W-8BEN применима к акциям, зарегистрированным в США, и действует только три года. После этого ее нужно будет снова подписывать. W-8BEN можно запросить у своего брокера. Также инвестору понадобится заполнить налоговую декларацию 3-НДФЛ, чтобы оплатить оставшиеся 3% в России. Это можно сделать в личном кабинете на сайте Федеральной налоговой службы. Декларация нужно подписать и подать до 30 апреля календарного года по месту жительства.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Компании, которые ведут бизнес в других странах, платят налоги два раза: сначала в бюджет другой страны, а потом и в российский. Но есть целых 84 страны, где можно заплатить только один раз.

Что такое двойное налогообложение

Двойное налогообложение возникает, когда российский предприниматель работает в другой стране. Сначала он платит налог с дохода там, а когда деньги поступают на российские счета, еще и в бюджет России.

Страны знают об этом, поэтому договорились между собой, что два раза с одного дохода платить не надо. Это и называется международным соглашением об избежании двойного налогообложения.

В мире почти двести признанных государств, при этом соглашение с Россией заключили 84: США, Великобритания, Германия, Испания, Израиль, Шри-Ланка, Мексика, Люксембург, Чили, Белоруссия и другие. Список включает страны Азии, Европы, Америки.

С каждой страной у России свое соглашение, но в целом они похожи:

- позволяют учитывать уже оплаченный в другой стране налог при оплате налога в России;

- касаются налогов на доход, имущество и капитал;

- распространяются на всех предпринимателей и компании.

Теперь о том, в каких случаях соглашение работает.

В каких случаях действует соглашение

Чаще всего соглашение об избежании двойного налогообложения нужно при торговле в другой стране. Например, компания «Лосось» продает в Великобритании красную искру, платит подоходный налог там, а затем может не платить налог на прибыль в России.

Было бы здорово, если страны бы не считали суммы: заплатил в Великобритании, а в России забыли про весь налог. На деле же считать придется: вычитать из российского налога сумму, которую уже заплатили в Великобритании, и доплачивать остальное.

Еще несколько случаев, когда действует соглашение об устранении двойного налогообложения:

- иностранная компания частично владеет российской фирмой и с нее получает дивиденды. С них нужно платить налог, и его размер зависит от соглашения. Если оно есть — налог 0% или 5%, если нет — 15%;

- американская компания пригласила российских разработчиков приехать и написать для них программу. По законам США и России они должны заплатить подоходный налог и там, и там. Но между странами есть соглашение, поэтому налог разработчики заплатят только один раз;

- компания открывает филиал в другой стране. Заказчики платят на счет в местном банке, но налог нужно платить в обеих странах. Если между странами есть соглашение, платить налог нужно только один раз.

Часто российские компании работают в странах, с которыми нет соглашения. Вот здесь и появляются те самые оффшорные счета. Такие компании создают технические или транзитные компании в странах, с которыми соглашение есть, например на Кипре, и через Кипр переправляют деньги дальше, в настоящую компанию.

Какие документы нужны, чтобы не платить налог два раза

Чтобы работать в другой стране и платить меньше налогов, нужно предоставить в российскую налоговую документы. Точного списка нет, в целом это подтверждающие документы, которые объяснят, что налог компания уже заплатила. Это может быть что-то одно:

- налоговая декларация другой страны;

- банковская платежка;

- выписка со счета о том, что деньги заплачены.

Какой-то определенной формы для этих документов нет: стран много, везде свои стандарты, и российская налоговая это понимает.

Налоговый год в каждой стране тоже свой, а по правилам налог сначала платят в другом государстве, а потом в России. Если налоговые периоды различаются, в России сдают сначала привычную декларацию, а потом уточненную — чтобы пояснить размер налога, который заплатили в другой стране.

В современном мире человек волен выбирать, где жить, работать и отдыхать, чем владеть. Даже наличие государственных границ не мешает так или иначе присутствовать в разных частях света, причем иногда одновременно. В частности, это касается трудовой деятельности и получения доходов. И для этого вовсе не обязательно физически находиться в соответствующих странах.

Однако получение доходов неизбежно влечет за собой уплату налогов с них, и на этом этапе вопрос принадлежности налогоплательщика к определенному государству возвращает границы на свое место.

Налоговый резидент: где платить налоги

Налоговый резидент – ключевое понятие при определении необходимости и условий налогообложения полученных физическим лицом доходов. Многие этот статус физлица путают с «резидентом валютным». Они созвучны, но регулируются разными отраслями законодательства и имеют разные предназначения. Подобная путаница может привести к серьезным ошибкам при исчислении налогов.

В общем смысле резидент – это определенное состояние физического лица, выражающее его связь с каким-либо государством.

По российскому законодательству основной критерий признания человека налоговым резидентом РФ – количество календарных дней, когда он находился на территории России, в течение предшествующих дате получения дохода 12 месяцев. Месяцы берутся подряд и могут приходиться на два разных календарных года. Но дни присутствия в стране друг за другом могут и не следовать.

Если дней было 183 и более, вы налоговый резидент РФ. Даже при наличии гражданства другой страны. И наоборот: гражданин России, проживающий на территории страны менее 183 дней, для целей налогообложения в РФ налоговым резидентом не является. Важно также и то, что дни краткосрочного лечения, обучения (менее 6 месяцев), командировки, отпуск за рубежом, а также дни приезда и отъезда считаются днями пребывания в РФ.

Налоговым кодексом РФ (далее – Кодекс) предусмотрено, что налоговые резиденты должны платить НДФЛ с доходов, полученных как на территории России, так и за её пределами, а нерезиденты – только с первого вида доходов. То есть, получая доход в другом государстве, налоговый резидент РФ должен заплатить налоги в стране выплаты дохода и – повторно – заплатить НДФЛ уже в России. Возникает двойное налогообложение.

Как избежать двойного налогообложения в России

Большинство стран решает данную проблему путем подписания с другими государствами соглашений об избежании двойного налогообложения. На сегодняшний день в России действует 84 таких международных договора.

С некоторыми странами у РФ прямых договоров нет, но они сохраняют правопреемство в отношении ранее заключенных договоров со странами-предшественниками. Например, во взаимоотношениях России с Сербией и Черногорией применяется Конвенция между РФ и Союзной Республикой Югославией.

Со многими странами подобные договоры отсутствуют или не ратифицированы. Например, почти за 20 лет так и не были ратифицированы Соглашения России с Грузией и Эстонией. Налогообложение полученных там доходов осуществляется в соответствии с законодательством двух стран одновременно: страны получения дохода и страны резидентства.

Международные договоры и Кодекс предусматривают зачет своим резидентам налога, уплаченного за рубежом, в инициативном порядке. Если же действующий международный договор отсутствует, зачет возможен только при исчислении НДФЛ в отношении прибыли контролируемой иностранной компании.

Как зачесть удержанный за рубежом налог

Для налоговых резидентов РФ

В случае получения за рубежом облагаемых доходов представление налоговой декларации по форме 3-НДФЛ является обязанностью резидента, и за ее невыполнение Кодексом предусмотрены штрафные санкции. А вот воспользоваться правом на зачет или нет – налогоплательщик решает сам.

Зачесть налог можно в течение трёх лет после года получения доходов. Важно запомнить: период для зачета налога исчисляется от периода получения дохода – не от периода уплаты налога.

Для примера: доход физическим лицом получен в другом государстве в 2017 году, соответствующий налог уплачен там же в 2018. Значит, трехлетний срок права на подачу декларации с указанием суммы зачета истекает в 2020 году.

Если налог, удержанный в стране выплаты дохода, превысил налог, исчисленный по правилам налогового законодательства РФ, разница возврату или зачету не подлежит. То есть для целей налогообложения в России отрицательный результат становится нулевым.

Для осуществления зачета к декларации необходимо приложить документы, подтверждающие сумму полученного в другом государстве дохода и уплаченного с него налога. Они должны быть выданы и заверены уполномоченным органом той страны, а также переведены на русский язык с заверением нотариуса. Если в стране выплаты дохода уже представлялась декларация, можно приложить ее копию и копию документа об уплате налога также с обязательным нотариально заверенным переводом на русский язык.

На практике бывает по-разному. В простейшем случае при инвестициях через американского брокера для зачёта налога, удержанного с выплаченных эмитентами дивидендов, можно представить в российский налоговый орган справку по форме 1042-S. А вот при работе с европейскими брокерами специальной справки нет. Значит, имея диверсифицированный инвестиционный портфель, скажем, из акций шведских, немецких и французских компаний, в качестве подтверждения удержания налога на дивиденды придётся раздобыть копии соответствующих документов. Повторно заплатить налог в России, скорее всего, будет дешевле и проще.

Для налоговых нерезидентов

Как отмечалось ранее, даже если человек является гражданином РФ, но проживает на ее территории менее 183 дней, для целей налогообложения НДФЛ налоговым резидентом РФ он не признается. Доходы его подлежат налогообложению в России, только если они там получены.

Основная налоговая ставка по НДФЛ для налоговых нерезидентов составляет 30%. Кроме того, ставка 15% применяется к доходам в виде дивидендов от долевого участия в деятельности российских организаций, и 13% необходимо уплачивать отдельным категориям нерезидентов при осуществлении трудовой деятельности.

Однако при определении ставки важно учитывать, что международным договором об избежании двойного налогообложения между Россией и государством, резидентом которого является получатель дохода, могут быть установлены особые условия. Эти договоры имеют приоритет над Кодексом.

Например, при выплате дивидендов российской компанией резиденту США или Италии ставка налога, предусмотренная соответствующими международными двусторонними документами, составит 10%, а не 15%. А это, в зависимости от величины дивидендной выплаты, может существенно увеличить сумму дохода.

В целом, проблема двойного налогообложения решена большинством стран весьма успешно. Однако в отдельных случаях сложности всё же могут возникнуть. Тогда лучше всего обратиться за помощью к профильным специалистам – налоговым и финансовым консультантам. Это позволит избежать не только уплаты излишней суммы налога, но и сохранит ваше время и нервы.

Получение дивидендов с имеющихся в наличии акций считается доходом физического или юридического лица, а значит, подлежит налогообложению. Получатель прибыли в большинстве случаев не обязан высчитывать сумму налоговых отчислений и выплачивать государству полагающийся по закону процент. Эту обязанность берет на себя его брокер или компания, выплачивающая дивиденды. Процедура регламентирована законодательно и имеет ряд важных особенностей. Размер выплаты зависит не только от суммы полученного дохода, но также и от его источника – российских или иностранных акций.

Как регулируется налогообложение дивидендов с акций?

Дивиденды – это прибыль, которую акционеры получают за вложенные ранее в развитие предприятия средства. Они начисляются только в том случае, если деятельность организации прибыльна. Начисленный доход может быть выплачен в денежном эквиваленте каждому держателю акций или направлен на развитие деятельности компании. Получение прибыли со вложенных средств облагается налогом независимо от статуса плательщика, суммы дохода и того, каким образом процент был выплачен.

Правила налогообложения дивидендов прописаны в главе 8 НК РФ. Налоговая ставка зависит от статуса налогоплательщика:

- физическое или юридическое лицо;

- резидент РФ или нерезидент.

За правильностью и своевременностью расчетов следит налоговая инспекция, в которую подаются данные о сумме прибыли и расчеты по исчислению взносов. Деньги выплачиваются в бюджет в соответствии с установленным по закону сроком – один раз в год на основании годовой декларации по доходам или ежеквартально, если речь идет о юридических лицах.

Какой налог заплатит резидент?

Физические лица обязаны выплачивать с любого вида полученного дохода, в том числе и с дивидендов, НДФЛ в размере 13 %. Так как обязанность перечисления налога лежит прежде всего на организации, которая выплачивает дивиденды держателям акций, то акционер получает на руки чистую прибыль за вычетом указанных процентов. Предприятие производит расчеты по дивидендам одновременно с перечислением НДФЛ в государственный бюджет.

Налоговая ставка 13 % применяется исключительно к лицам, которые по закону являются резидентами РФ. Резидентами могут быть признаны как граждане РФ, так и иностранные подданные.

Российскими резидентами признаются лица, которые в течение последнего года находились в стране не менее 183 дней. Время пребывания суммируется за 12 месяцев, по итогу полученной цифры налогоплательщик признается резидентом или нерезидентом. В соответствии со статьей 207 НК РФ нахождение за рубежом по уважительной причине (учеба или лечение) не учитывается в общем периоде отсутствия.

Налог для нерезидента

Акционеры, не являющиеся налоговыми резидентами Российской Федерации, облагаются повышенной налоговой ставкой и выплачивают 15 % от общей суммы полученного дохода.

Иностранные компании, которые выплачивают дивиденды акционерам, обязаны перечислять указанные 15% в бюджет страны. Исключения из этого правила существуют. При заключении договора об избежании двойного налогообложения могут быть указаны другие ставки, если для этого есть международные основания. Некоторые страны-партнеры достигают обоюдных договоренностей о снижении процентных ставок в целях привлечения большего количества инвесторов.

Как платить налоги юридическому лицу?

Исчисление налога на дивиденды с юридических регламентируется законодательно статьей 284 НК РФ. Размеры сбора определяются отдельно для:

- российских компаний – 13%;

- иностранных предприятий – 15% или индивидуально установленный процент, который оговорен международным договором о препятствовании двойному налогообложению;

- совместных организаций, в которых есть доля иностранной и российской собственности – 0 % (обязательно, чтобы доля последних была не менее 50 %).

Совместные предприятия на основании п. 3.1 ст.284 НК РФ могут выплачивать часть прибыли акционерам без отчисления налоговых взносов. Такую преференцию они получают только после предоставления соответствующих документов о том, что владеют не менее 50 % акций в совместном предприятии, в инспекцию и получения разрешения на освобождение от сборов.

Юрлица, которые выплачивают налоги по спецрежимам, обязаны платить взносы со всех видов доходов, полученных от участия в деятельности других предприятий.

Если дивиденды получены от американских акций

Американские акции приобретаются акционерами через брокеров. Налоговые выплаты по полученной прибыли производятся двумя способами:

- При покупке американских бумаг на российской бирже – за исчисление и выплату несет ответственность брокер.

- Американские брокеры такими начислениями не занимаются, поэтому в этом случае обязанности по уплате налогов ложатся на самого инвестора.

Перед выплатой дивидендов по американским акциям с них удерживается 10 %, если была использована специальная форма для избежания двойного налогообложения. Инвестор получает на руки доход, который должен отслеживать и контролировать на предмет уплаты налогов. Если 10% было удержано, то ему остается доплатить в бюджет РФ недостающие 3%.

При инвестировании в американские компании обязательно подписывается форма W-8BEN. Этот документ подтверждает, что инвестор не является американским резидентом, что позволит выплачивать 13%, а не повышенную ставку в размере 30%.

Налог уплачивается стандартно один раз в год, после окончания отчетного периода. Инвестор заполняет декларацию и подает данные в ФНС по месту регистрации.

Нюансы налогообложения ИИС

Индивидуальный инвестиционный счет (ИИС) позволяет физлицам воспользоваться получением налоговой льготы. Владельцу брокерского счета предлагается два варианта льготного исчисления:

- Тип А позволит получать налоговый вычет в размере 13% от размера внесенной на счет суммы. Установлен предельный вычет – 52 000 за год. Вариант подходит только лицам с официальным доходом, с которого вычитается 13% НДФЛ.

- Тип Б освобождает от уплаты процента с полученного дохода.

ИИС открывается на 3 года. Максимальная сумма инвестирования – 1 миллион рублей в год. Акционер имеет право в любой момент продать бумаги и вернуть вложенные средства. При досрочном закрытии счета инвестор теряет право на получение налоговых льгот за прошедший период. Вся полученная за это время прибыль будет обложена 13%-ной ставкой.

Если дивиденды выплачены не в денежной форме

Не всегда дивиденды выплачиваются в денежном эквиваленте. В зависимости от ситуации и договоренности с компанией акционер может получать доход:

- другими имущественными ценностями.

Если дивиденды в натуральной форме выплачиваются российской компанией, то именно она обязана уведомить налоговую инспекцию о расчете в натуральной форме. Компания уведомляет ФНС о невозможности перечисления средств. Заявление автоматически перекладывает обязанность по совершению выплаты на получателя. В случае с американскими акциями, обязанность по исчислению всегда лежит на акционере.

Акционер, получивший доход в имущественном или товарном виде, по итогу расчетного периода заполняет декларацию по форме 3-НДФЛ. В бланк вносится стоимость полученного имущества и рассчитывается процент налога. В установленные по закону сроки выплата производится налогоплательщиком самостоятельно в бюджет.

При реализации полученного имущества налогоплательщик подпадает под условия двойного налогообложения. Ему придется заплатить и налог с дивидендов, полученных в натуральной форме, и процент с дохода от продажи имущества. Избежать двойных выплат довольно сложно, даже в судебном порядке доказать необоснованность исчисления крайне проблематично.

Есть ли налоговые льготы для налога на дивиденды?

Вступая в паевой инвестиционный фонд (ПИФ) инвестор получает освобождение от налогообложения. Именно этот привлекает акционеров к вступлению в ПИФы. Но стоит учитывать, что такие фонды берут регулярную оплату за управление счетами, что зачастую сводит прогнозируемую экономию на нет.

Налоговые льготы, подразумевающие применение нулевой ставки к полученным дивидендам, применяются в следующих случаях:

- акционер вложил в компанию не менее 500 миллионов рублей;

- инвестор выкупил не менее 50 % акций предприятия.

Фактически налоговые льготы распространяются только на крупных инвесторов. Остальным приходится выплачивать положенные 13 или 15 % с суммы полученного дополнительного дохода.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

При выборе дивидендных акций мы всегда смотрим на дивидендную доходность, чем она выше, тем привлекательнее акция. Но всегда важно знать не ту сумму, которую компания выплатит на дивиденды, а ту сумму, которую мы получим на руки.

При выборе дивидендных акций мы всегда смотрим на дивидендную доходность, чем она выше, тем привлекательнее акция. Но всегда важно знать не ту сумму, которую компания выплатит на дивиденды, а ту сумму, которую мы получим на руки. Разницей между суммой выплаты и суммой, которую мы получаем, является налог на дивиденды.

Налог на дивиденды с физ.лиц составляет 13%, аналогично для юр. лиц, если они владеют компанией меньше года или доля их владения ниже 50%.

Или, если более подробно:

Но практика показывает, что фактический налог на дивиденды для физ. лиц не всегда составляет 13%, иногда он меньше, сейчас попробуем разобраться с чем это связано.

Рассмотрим несколько примеров:

Лукойл

Финальные дивиденды компании Лукойл за 2018 год составили 155 рублей на акцию

Не сложно прикинуть в теории, какой налог мы заплатим:

Давайте посчитаем, какой размер налога должны удержать в случае, если у нас куплено 3 акции:

В теории вроде все понятно, но на практике в виде налога удерживается другая сумма:

Налог составил всего 55 рублей, вместо расчетных 60,45 рублей.

Это очень интересный момент, налог получился меньше, чем должен быть, а наш доход, соответственно, больше.

Или, если в процентном соотношении:

В портфеле было 400 акций МТС, дивиденд за 2018 год составил 19,98 рублей:

По факту пришедшая сумма после удержания налога:

АФК Система

Самым ярким примером этого "налогового маневра" является АФК Система.

Утвержденный дивиденд должен составить 0,11 рубля на акцию:

В портфеле было 12 000 акций, проведя простые расчеты, получаем сумму дивидендов, которую мы должны получить после уплаты налога:

Но пришла не совсем такая сумма, а снова бОльшая:

Давайте посчитаем, сколько составил налог в данном случае:

О как, налог с дивидендов вообще не удержали.

Это говорит о том, что, компания получала дивиденды от других юридических лиц, доля владения в которых не превышает 50% или срок владения которыми меньше 365 дней. Другими словами, юридические лица, которые выплатили дивиденды Системе должны были удержать налог с выплачиваемых дивидендов. Но Системе платят дивиденды компании МТС, Детский мир, Etalon Group и не публичные дочки, а доля владения ими превышает 50% и срок превышает 365 дней, по налоговому законодательству дивиденды от этих компаний должны облагаться налогом по нулевой ставке для Системы.

А если АФК Система получает дивиденды от дочек, не уплачивая при этом налоги (платя по нулевой ставке) тогда должны взять с нас 13%, а их не берут. В общем, что не вопрос, то задачка.

Попробуем разобраться, посмотрим детально на структуру владения МТСом:

Оказывается, МТСом АФК Система напрямую владеет только на 44,36%, остальной частью владеет через свои дочки (всего доля Системы 50,01%).

И тут, казалось бы, крайне нелогично владеть МТСом не на прямую с долей в 50+%, т.к. приходится платить налог с получаемых дивидендов. МТС это актив, который дает основную часть доходов Системы, платя на дивиденды ей около 25-26 млрд. руб в год. Но факт остается фактом, я решил на всякий случай уточнить данный вопрос в АФК Системе, т.к. по отчетности налоги не расписывают подробно, и вот что мне ответили:

Приятно, когда с тобой общаются от лица компании, чувствуешь себя настоящим акционером ).

Таким образом, даже если Система распределит в виде дивидендов всю сумму, которую получает от МТС, налог с них удержан не будет (поставили плюсик напротив Системы ;)).

Что говорит нам на этот счет налоговый кодекс?

Налог с дивидендов

Обратимся к налоговому кодексу и попробуем разобраться в сложившейся ситуации, почему с нас налоговая берет меньше, чем по идее должна.

Взглянем в первую очередь на алгоритм расчета налога с дивидендов:

Мы уже разобрались, что, получая дивиденды от компании, которая сама получает дивиденды от других компаний и платит с них налог отличный от 0%, мы повторно налог в 13% не уплачиваем, во избежании двойного налогообложения. Из формулы выше дивиденд от других компаний это как раз Д2. Это тот случай, когда знание законов освобождает от ответственности ))) шутка.

Давайте рассмотрим данную формулу на примере, как она работает:

Вопрос, какую сумму налога уплатит Иванов И. с суммы дивидендов?

Итак, по нашей формуле получаем:

В случае, если компания А не получила бы дивидендов от компании Б, с которых уже был удержан налог или получила бы их по ставке 0%, то налог бы составил:

Вот такие интересные факты.

"А был ли мальчик" (с)?

Давайте на примере МТСа и его отчетности за 2018 год попробуем проследить что было с дивидендами и работает ли данная теория на практике.

Итак, за 1 полугодие 2018 года выплата дивидендов была в размере 2,6 рубля на акцию, в портфеле было 350 акций.

Но теория снова расходится с практикой и по факту пришло:

В очередной раз видим, что налогов сняли меньше, это приятно ).

Попробуем посчитать разницу, сколько "потеряла" налоговая, но точнее она получила эти деньги, только не от нас.

Мой профит от налога за 1 полугодие 2018 года:

Аналогично профит на акцию от дивидендов за 2018 год, как вы помните (в самом начале статьи был пример), расчетный дивиденд должен был составить 6953 рубля, а составил 7034 руб, только там было уже 400 акций в портфеле.

Мой профит от налога за 2018 год:

Суммарный профит за год таким образом составил: 0,2 + 0,05 = 0,25 руб.

Попробуем теперь восстановить ту сумму, с которой должен был быть удержан налог при получении дивидендов самой МТС.

Или, другими словами, компании МТС должны были заплатить дивидендов на сумму 3 843 млн. рублей, причем от общества, которым сама МТС владеет менее, чем на 50%.

Открываем отчет о ДДС и находим там строку "Дивиденды полученные"

Да, действительно, дивиденды были, причем наша расчетная цифра оказалась очень близка к реальному значению, 3 726 млн. руб против 3 843 млн. руб. (я просто округлял в бОльшую сторону цифры при расчетах). Так же компания может учитывать дивиденды, полученные в прошлых налоговых периодах, возможно еще поэтому небольшая разница, но это уже нюансы.

Дальше смотрим, что за структура собственности у компании МТС, какие дочки туда входят и выбираем те, доля участия в которых меньше 50% (по вышеуказанным причинам):

Видим в структуре дочку, которая учитывается по методу долевого участия "МТС Беларусь", находим в отчетности информацию о дивидендах, полученных от нее:

Т.е. основную часть полученных дивидендов МТС (от дочек, которые не консолидированы) дает МТС Беларусь - 3 691 млн. руб против 3 726 млн. руб.

Ну, думаю, идея понятна, не буду больше вас утомлять расчетами ).

Лайфхак

Проще всего сделать какую-нибудь напоминалку о размере дивов, которые должны придти на счет по тем акциям, что уже есть в портфеле. Чтобы следить за теми компаниями, кто раздает чуть больше денег, чем мы планировали получить (нет, я не про Газпром).

Это можно контролировать элементарно, как мы уже рассмотрели выше, просто делаем столбец с формулой:

Дальше для всех акций все будет считаться автоматически. Нужно только при объявлении дивов вносить их в соответствующий столбец, у меня это "Дивиденд 2019", для удобства, я еще вношу дату отсечки.

И при получении дивидендов, перед тем, как вписать их в нужный столбец, сравниваем, соответствуют они ожиданиям или нет. Если пришла сумма бОльшая, чем расчетная, значит радуемся, причины вы теперь уже знаете.

Резюме

Если компания получает дивиденды от иных юридических лиц, где не является владельцем контрольного пакета, то она платит налог в 13% (или иной ставке) с полученных дивидендов. Это может нам, как миноритарным акционерам, давать повышенную дивидендную доходность, т.к. мы с вами не платим повторно данный налог. На примере с АФК Системой, видно, что бывают случаи, когда с нас вообще налог не удерживается.

Я постарался на реальных примерах показать, что такой интересный нюанс у нас существует на рынке. Особо больших профитов он не дает, но тем не менее нужно о нем знать.

Благодарю за внимание, всем успешных инвестиций!

Читайте также: