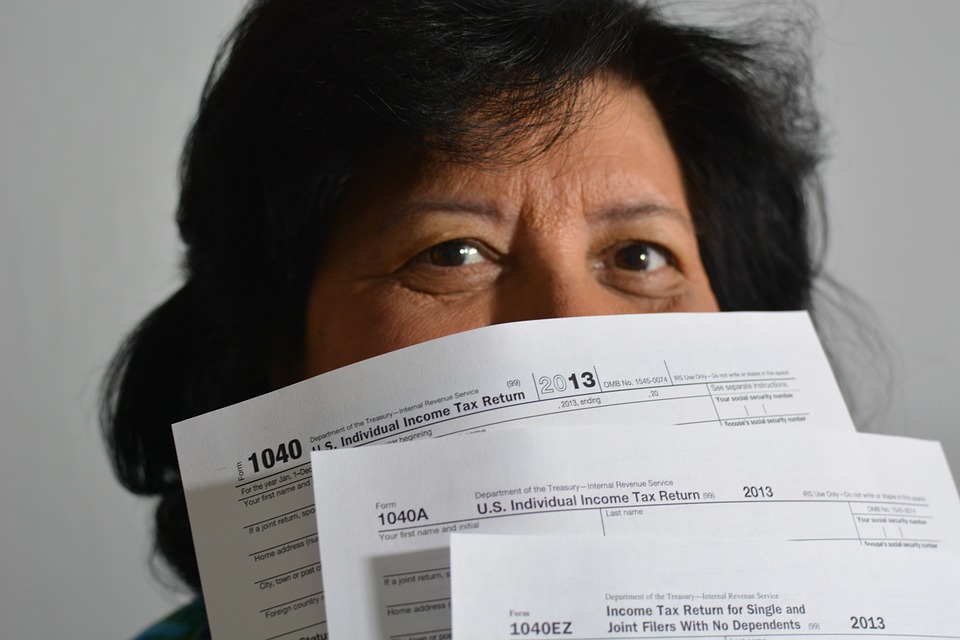

Извещение налоговых органов направляемое налогоплательщику о начисленных имущественных налогах

Опубликовано: 15.05.2024

Что изменилось в налоговых уведомлениях, которые граждане получают в этом году?

Светлана Бондарчук: Чтобы упростить процедуру уплаты налогов, сократить бюджетные расходы на доставку налоговых документов и предотвратить распространение под видом фискальных платежных документов недостоверных квитанций, все реквизиты для уплаты налогов с этого года включены в само налоговое уведомление. Отдельные квитанции для уплаты налогов, указанных в уведомлении, не направляются.

В некоторых СМИ появилась информация, что мошенники начали присылать гражданам поддельные налоговые уведомления. Как понять, что полученное уведомление подлинное, особенно если у человека нет личного кабинета на сайте ФНС?

Светлана Бондарчук: Федеральная налоговая служба не располагает информацией о каких-либо подтвержденных случаях рассылки так называемых поддельных налоговых уведомлений. В любом случае целесообразно обратить внимание на информацию, которая содержится в уведомлении.

Там указываются персональные данные налогоплательщика: фамилия, имя, отчество, адрес места жительства или отметка о том, что налоговое уведомление передано через личный кабинет налогоплательщика, идентификационный номер налогоплательщика, подробные сведения о налогооблагаемом имуществе, принадлежащем налогоплательщику: кадастровый или регистрационный номер, период владения, налоговая база, размер налога, налоговые льготы.

В числе обязательных элементов налогового уведомления также реквизиты для перечисления налогов в бюджетную систему с указанием уникального идентификатора платежа, сведения о получателе налогов в лице органов Федерального казначейства и налоговых инспекций.

Сумма налога в тексте налогового уведомления совпадает с суммой налога, указанной в электронных реквизитах платежа, это QR-код и штрих-код в налоговом уведомлении.

Как видите, такой набор сведений, "привязанных" к получателю налогового уведомления, практически невозможно подделать и тем более использовать в качестве получателей налоговых платежей, указываемых в налоговых уведомлениях каких-то частных лиц.

При возникновении вопросов по содержанию налогового уведомления можно обратиться в любую налоговую инспекцию, в том числе за получением экземпляра налогового уведомления, или в контакт-центр ФНС России по телефону: 8 (800) 222-22-22.

Какой процент уведомлений налоговая служба в этом году разослала по почте, а какой - в электронной форме через личный кабинет на сайте ФНС?

Светлана Бондарчук: По почте в 2019 году направлено 52,7 миллиона налоговых уведомлений. Это 76 процентов от общего количества сформированных налоговых уведомлений. В электронном виде такие документы получили 16,5 миллиона налогоплательщиков.

Число пользователей личного кабинета налогоплательщика на сайте ФНС России растет. Вместе с этим увеличивается и доля налоговых уведомлений, которые рассылаются в безбумажном формате. В этом году она достигла 24 процентов, тогда как еще четыре года назад не превышала 11,5 процента.

Что нового произошло в системе расчета имущественных налогов, которые граждане должны будут заплатить за 2018?

Светлана Бондарчук: Давайте начнем с земельного налога. Одна из самых важных новаций касается введения коэффициента, ограничивающего ежегодный предельный рост налога 10 процентами по сравнению с предшествующим годом.

Исключение составляют участки для жилищного строительства, при расчете налога за которые применен повышающий коэффициент в связи с их несвоевременной застройкой.

Также начал действовать запрет на перерасчет налога, если он влечет увеличение ранее уплаченного налога. То есть пересчитать уплаченный земельный налог в меньшую сторону могут, а в большую - нет?

Светлана Бондарчук: Да. Еще одна новация касается применения кадастровой стоимости земельного участка вследствие изменения его вида разрешенного использования, категории земель или площади. Теперь такие изменения учитываются со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения новой кадастровой стоимости. Ранее новая кадастровая стоимость применялась для налогообложения со следующего года.

Какие новые федеральные льготы появились по земельному налогу?

Светлана Бондарчук: Гражданам, имеющим трех и более несовершеннолетних детей, впервые предоставлен налоговый вычет, уменьшающий величину налога на кадастровую стоимость 600 квадратных метров площади одного земельного участка.

Для льготных категорий налогоплательщиков - пенсионеров, инвалидов, многодетных - впервые установлен беззаявительный порядок предоставления налоговых вычетов. Так, если у налоговых органов уже имеются сведения о таких гражданах, например, информация была получена из Пенсионного фонда России или инвалид ранее подавал заявление на льготы по транспортному налогу, пенсионер воспользовался льготой, освобождающей от уплаты налога на квартиру, повторно подавать заявление на вычет не нужно. Он применяется автоматически.

Что изменилось в расчете налога, который россияне платят за свои квартиры и дома?

Светлана Бондарчук: В семи регионах налог впервые рассчитали с учетом кадастровой стоимости. Это Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области и Пермский край.

В силу того, что кадастровая стоимость в качестве налоговой базы там применяется первый год, при расчете налога использовался коэффициент к налоговому периоду, равный 0,2. (На старте "кадастровой реформы", чтобы сделать повышение налога не таким резким, в формулу его расчета на переходный период был включен специальный коэффициент, который возрастает по мере того, как регион переходит на кадастровую оценку недвижимости. - Прим. ред.)

В 14 регионах, где кадастровую стоимость используют второй год, коэффициент вырос с 0,2 до 0,4. Это касается в том числе Республики Саха (Якутия), Краснодарского, Хабаровского краев, Оренбургской области (полный перечень регионов есть на сайте ФНС. - Прим. ред.).

Коэффициент 0,6 был применен в 21 регионе: включая Санкт-Петербург, Ставропольский край, Воронежскую, Челябинскую области. Там кадастровая стоимость применяется в качестве налоговой базы третий год.

Для регионов, где кадастровая стоимость служит базой для расчета налога минимум три года, законом предусмотрено предельное 10-процентное ограничение роста налога по сравнению с предыдущим налоговым периодом. В этом году ФНС применила такой ограничитель для 49 регионов, включая Москву, Московскую область, Башкортостан и Татарстан.

Некоторые регионы в 2018 году еще не начали "кадастровую реформу". Как налог рассчитывался там?

Светлана Бондарчук: Исходя из инвентаризационной стоимости недвижимости с применением коэффициента-дефлятора его устанавливает Минэкономразвития. На 2017 год он составлял 1,425, на 2018 год - 1,481.

К слову, как и в случае с земельным налогом, по налогу на имущество введен запрет на перерасчет, если он влечет увеличение ранее уплаченного налога.

Не начисляется налог в отношении полностью разрушенного или уничтоженного объекта капитального строительства. Важный момент: начисление прекращается на основании заявления налогоплательщика с первого числа месяца, когда объект был уничтожен. Дата регистрации прекращения права на него в Едином государственном реестре недвижимости значения при этом не имеет.

Что с льготами?

Светлана Бондарчук: Многодетные родители, имеющие трех и более несовершеннолетних детей, впервые получили право на дополнительные налоговые вычеты, уменьшающие размер налога на кадастровую стоимость 5 квадратных метров общей площади квартиры, комнаты и 7 квадратных метров общей площади жилого дома в расчете на каждого несовершеннолетнего ребенка.

Для льготников, в том числе пенсионеров, инвалидов, многодетных граждан, по аналогии с земельным налогом применен беззаявительный порядок предоставления налоговых льгот.

Если человек стал пенсионером в конце января 2018 года и у него две квартиры, а пенсионеры освобождаются от уплаты налога за один объект, полностью ли он не будет платить налог за 2018 год по одному объекту или налог начислят за ту часть января, когда он еще не стал пенсионером?

Светлана Бондарчук: При возникновении права на льготу, освобождающую от уплаты налога, налог не исчисляется с периода, когда такое право появилось. За период, когда владелец налогооблагаемого имущества не был льготником, налог исчисляется в общем порядке.

Есть ли новации, касающиеся транспортного налога?

Светлана Бондарчук: Транспортные средства, находящиеся в розыске в связи с их угоном или кражей, теперь не облагаются налогом до месяца их возврата законному владельцу, а не до даты прекращения розыска в связи с истечением срока его проведения, как было раньше.

Какими способами сегодня и где граждане могут платить имущественные налоги?

Светлана Бондарчук: Это можно сделать через банковские организации, в том числе с использованием их электронных мобильных приложений, через личный кабинет налогоплательщика на сайте ФНС России, в уполномоченных многофункциональных центрах по предоставлению государственных и муниципальных услуг, в отделениях федеральной почтовой связи, в местных администрациях.

Если налогоплательщик не получил уведомление, есть ли у него обязанность сообщить об этом в налоговую или можно затаиться и ждать?

Светлана Бондарчук: По закону, налоговые уведомления направляются налогоплательщикам не позже чем за 30 дней до наступления срока уплаты налогов. В этом году этот срок наступает 2 декабря. Таким образом, уведомление должно быть отправлено или размещено в личном кабинете до 1 ноября.

Есть несколько предусмотренных законом ситуаций, когда оно не направляется. Во-первых, при наличии налоговой льготы, налогового вычета, иных законных оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога. Во-вторых, если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за рядом исключений.

Владельцы объектов недвижимости или транспортных средств, которые никогда не получали налоговые уведомления по своему объекту налогообложения и не заявляли налоговые льготы в отношении соответствующего объекта налогообложения, обязаны сообщать о наличии таких объектов в любой налоговый орган. За неисполнение этой обязанности предусмотрен штраф в 20 процентов от неуплаченной суммы налога в отношении объекта недвижимого имущества или транспортного средства.

В России приняли закон о льготах для предпенсионеров. Когда они начнут действовать?

Светлана Бондарчук: С налогового периода 2019 года, то есть эти льготы будут впервые применены в 2020 году при расчете налогов за налоговый период 2019 года.

Во-первых, граждане предпенсионного возраста будут освобождены от уплаты налога на имущество за один объект недвижимости определенного вида при условии, что он не используется в предпринимательской деятельности. Таким объектом может быть жилой дом или его часть, квартира или комната, гараж или машиноместо, хозяйственная постройка площадью не более 50 квадратных метров. Из каждой категории можно будет выбрать по одному объекту и не платить налог за него.

Во-вторых, на граждан предпенсионного возраста будет распространен налоговый вычет на 6 соток. При расчете земельного налога будет уменьшена сумма налога на величину кадастровой стоимости 600 квадратных метров по одному земельному участку. Если участок 6 соток и меньше, платить налог вообще не придется. Если он больше, налог рассчитают за оставшуюся площадь.

Граждане часто интересуются, из-за чего тот или иной налог может увеличиться?

Бондарчук: Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровнях, причины изменения величины налогов в конкретной ситуации нужно уточнять в налоговой инспекции или обратившись в контакт-центр ФНС по телефону: 8 800-222-22-22.

Существуют и общие основания для изменения налоговой нагрузки. Например, увеличение транспортного налога может быть обусловлено в том числе применением повышающего коэффициента. Они действуют для легковых автомобилей средней стоимостью от трех миллионов рублей. Перечень таких транспортных средств каждый год определяет и публикует на своем сайте Минпромторг России.

По земельному налогу рост может быть связан с изменением налоговых ставок или отменой льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований по месту нахождения земельного участка. Подробнее об этом можно узнать в разделе "Справочная информация о ставках и льготах по имущественным налогам" на сайте ФНС.

Теми же факторами может быть обусловлен и рост налога на имущество. Плюс - важный момент - изменение коэффициентов к налоговому периоду, о которых мы с вами уже говорили.

Если вы собственник недвижимости – вам придется выплачивать налог на имущество. Делать это необходимо до 1 декабря года, следующего за отчетным периодом. Обычно для уведомления налогоплательщика налоговая служба сама посылает уведомление по почте. Но что делать, если письмо не дошло? Какие штрафы грозят за просрочку или неуплату?

Если вы собственник недвижимости – вам придется выплачивать налог на имущество. Делать это необходимо до 1 декабря года, следующего за отчетным периодом. Обычно для уведомления налогоплательщика налоговая служба сама посылает уведомление по почте. Но что делать, если письмо не дошло? Какие штрафы грозят за просрочку или неуплату?

Налог на имущество – это обязательный платеж, который должен оплачивать собственник недвижимости: будь это квартира, жилое строение на даче, загородный дом, домик в деревне, гараж или место в паркинге, а также хозяйственные постройки на вашем земельном участке.

Как получить налоговое уведомление ?

Чтобы напомнить о необходимости уплаты налогов, налоговая служба обычно рассылает гражданам налоговые уведомления заказным письмом. Уведомление считается полученным через шесть дней с даты отправки письма.

Налоговое уведомление также может быть передано под расписку.

Третий (современный) способ получить налоговое уведомление – через личный кабинет налогоплательщика на сайте Федеральной налоговой службы по адресу: www.nalog.ru. Логин и пароль для доступа в личный кабинет можно получить в любой инспекции ФНС России независимо от места постановки на учет. Для этого потребуется предъявить документ, удостоверяющий личность, и назвать ваш ИНН.

Что делать, если налоговое уведомление не пришло?

Налоговое уведомление по почте может не дойти до адресата по разным причинам: плохо сработала почта, вы сменили место жительства и прочее. В этом случае потребуется обратиться в налоговую инспекцию по месту жительства и получить его лично.

Возможно, налоговое уведомление вами не получено потому, что в налоговой нет информации о наличии у вас имущества, облагаемого налогом. Заявить о таком имуществе вы обязаны до 31 декабря года, следующего за истекшим налоговым периодом (годом). В этом случае в налоговую нужно предъявить документы, удостоверяющие право собственности на жилье, документы, удостоверяющие личность, и ваш ИНН.

! С 1 января 2017 года за несообщение о наличии объектов недвижимости предусмотрен штраф в размере 20% от неуплаченной суммы налога.

В какие сроки должно доставляться уведомление

Уплатить налог на недвижимость необходимо не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть налог за 2015 год нужно оплатить до 1 декабря 2016 года. Налоговая инспекция должна прислать уведомление не менее чем за 30 дней до окончания сроков уплаты налога.

Имейте в виду, что неполучение налогового уведомления не освобождает налогоплательщика от уплаты налога и в случае неуплаты грозит санкциями! Поэтому, если в течение ноября уведомление так и не получено, на вашей совести обратиться в налоговую инспекцию, получить бланк для оплаты и внести деньги.

Неуплата в срок налога на имущество грозит начислением пени. Если вы не уплатили налог вовремя, вам начислят пеню.

Пени рассчитываются по формуле:

| Сумма пеней = не уплаченная в срок сумма налога x количество календарных дней просрочки x 1/300 действующей в это время ставки рефинансирования Банка России. |

С 01.01.2016 значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России и с 30.10.2017 составляет 8,25%. Периодически значение ставки рефинансирования меняется. Узнать текущее значение можно на сайте Центробанка России (www.cbr.ru)

Тем, кто не уплатил налог в срок, налоговая инспекция направляет требование об уплате недоимки по налогу и пеням. В нем должны содержаться:

- сумма задолженности по налогу;

- размер пеней на момент направления требования;

- срок уплаты налога;

- срок исполнения требования;

- также меры по взысканию налога, которые будут приняты в случае неисполнения требования.

Задолженность нужно погасить в течение восьми рабочих дне й со дня получения требования, если в нем не указан более продолжительный срок. В случае направления требования по почте заказным письмом оно считается полученным по истечении шести рабочих дней с даты направления этого письма.

Возможные штрафы

За неуплату налога вас могут привлечь к ответственности в виде штрафа. Штраф составляет 20% от неуплаченной суммы налога. Если же инспекция докажет, что налог вы не уплатили умышленно, то сумма штрафа увеличится до 40%. Привлечь должника к ответственности налоговый орган вправе в течение трех лет с начала календарного года, следующего за тем, в котором налог следовало уплатить.

Важно знать, что налоговый орган для привлечения к ответственности должен иметь доказательства, которые подтверждают совершение правонарушения: располагать документами о том, что инспекция исчислила налог в соответствии с законом, направила вам налоговое уведомление и требование, имеет подтверждение факта и даты получения уведомления.

Неуплата налогов может обернуться судом

Если вы задолжали более трех тысяч рублей и прошло более трех месяцев от срока погашения, налоговый орган может подать на неплательщика в суд. Цель судебного иска – взыскание задолженности за счет личного имущества или денежных средств на счетах в банке.

Если задолженность составляет менее трех тысяч, подать в суд налоговый орган сможет только через три года после истечения срока исполнения требования. В таком случае налоговый орган может подать заявление в суд только в течение первых шести месяцев со дня истечения трехлетнего срока.

Так как обязанность по уплате налогов является безусловной, налоговый орган может обратиться в суд о выдаче судебного приказа. В этом случае суд выдаст исполнительный документ (судебный приказ) без судебного разбирательства и вызова сторон.

Скоро владельцы недвижимости и транспорта в России начнут получать уведомления с начисленными налогами за 2018 год. ФНС уже сообщила о старте кампании по информированию налогоплательщиков о том, сколько они должны государству. Налоговые уведомления постепенно начнут приходить по почте и в личные кабинеты. С этого года в них кое-что изменится, и это стоит учитывать при проверке начислений, чтобы не заплатить в бюджет лишнего.

Даже если у вас пока нет уведомления, откладывать на налоги можно уже сейчас, чтобы в ноябре не пришлось тратить всю сумму сразу. Вот что стоит знать о начислениях имущественных налогов в этом году.

Владельцам квартир, домов и участков о налогах

В 2019 году есть несколько новостей о налогах на имущество:

- Скоро начнут приходить уведомления с начисленными суммами. Ищите их в личных кабинетах и на почте.

- Уведомление может не прийти, а виноваты будете вы. Еще и штраф начислят. Проверьте, знает ли налоговая о вашем имуществе.

- При начислении налогов за 2018 год применят новые льготы и вычеты, но льготники должны сообщить налоговой о своих правах. Еще не поздно это сделать.

- Если в уведомлении не учтут льготу, можно напомнить о ней даже после начислений. Налог пересчитают, а уведомление заменят на новое.

- Заполненные квитанции больше не присылают.

- Платить имущественные налоги можно до того, как придет уведомление, — авансом через личный кабинет.

Поделитесь с близкими, чтобы все узнали и никто не переплатил:

Предупредить родных в вотсапе

О каких уведомлениях речь?

Владельцы недвижимости и транспорта должны платить имущественные налоги: земельный, транспортный и налог на имущество. Эти налоги не нужно считать самостоятельно: их начисляет налоговая. Суммы имущественных налогов указывают в уведомлениях, которые присылают собственникам квартир, домов, участков и машин. Это налоговое уведомление одно для всех имущественных налогов. Еще там могут указать НДФЛ, который не смогли удержать.

В 2019 году пришлют уведомления с налогами за 2018 год. Эти суммы нужно заплатить до 2 декабря.

Когда должно прийти налоговое уведомление за 2018 год?

Уведомления должны прийти не позднее чем за 30 дней до срока уплаты налога. Это значит, что документы с начисленными суммами все получат до конца октября: кому-то придет уже в августе, а кто-то получит в последние дни. Но у всех останется еще месяц, чтобы заплатить налог.

Каким способом присылают уведомления?

Есть два способа получить уведомление, из которых по умолчанию будет действовать какой-то один:

- в личный кабинет налогоплательщика на сайте nalog.ru. Если есть личный кабинет, уведомление придет именно туда, но можно написать заявление, чтобы документы все равно отправляли почтой;

- по почте — если нет личного кабинета или была просьба присылать уведомления на бумаге.

Еще уведомление можно забрать лично в налоговой инспекции. Например, если оно пришло через сайт, а туда нет доступа. Иногда дети заводят личные кабинеты родителям, чтобы помочь с декларациями, вычетами или льготами, а когда дело доходит до уведомлений, выясняется, что пароль уже сброшен и надо заново идти в инспекцию. Тогда родители могут сходить за уведомлением сами, но по умолчанию по почте оно не придет.

Когда уведомления не будет?

Налоговые уведомления должны прийти всем собственникам имущества, которые что-то должны государству. Если у пенсионера есть 10 соток земли, семья купила машину в кредит или квартиру в ипотеку — им начислят имущественные налоги.

Но кто-то уведомления не получит. Вот в каких случаях их не пришлют.

Нет имущества, за которое нужно платить налог. Например, квартира оформлена на жену: тогда ей придет уведомление, а мужу нет. Хотя они в браке, вместе платят ипотеку и квартира общая. Или жилье съемное: арендаторы пользуются им, но платить налог они не должны — уведомление им не придет, его получит собственник.

Есть имущество, но нет налога. При начислении применяют вычеты и льготы. В результате может оказаться, что у пенсионера есть участок, а платить за него не нужно, потому что 6 соток земельным налогом не облагаются. Или у многодетной семьи квартира, а благодаря новой льготе платить налог на имущество за нее теперь не придется. Тогда и уведомление не присылают.

Начисленный налог меньше 100 рублей. Уведомления с такими суммами тоже не шлют, и платить в текущем году не придется, это не будет просрочкой. Налоговая подождет, пока сумма станет больше 100 рублей, и тогда пришлет начисления за два или три года. Но если подходит срок, когда 70 рублей превратятся в безнадежную задолженность и взыскать их уже не получится, то уведомление обязательно пришлют и надо будет заплатить.

Налоговая не знает об имуществе. Сейчас такое — большая редкость: обычно налоговая узнает о покупке квартиры или машины очень быстро. Вы еще не успели порадоваться покупке, а в личном кабинете уже отражается информация об имуществе. Но если что-то пойдет не так и Росреестр с ГИБДД не передадут данные, за это ответит налогоплательщик. Проверьте свой личный кабинет: все ли имущество, которым вы владели в 2018 году, там отображается. Если нет, нужно подать в налоговую уведомление до 31 декабря 2019 года — на бумаге или через личный кабинет. Потому что рано или поздно об имуществе все равно узнают и налог начислят, но уже вместе со штрафом 20%. Не знает налоговая — а деньги теряете вы.

Если уведомление пока не пришло — это нормально. До 1 ноября ничего предпринимать не нужно. А вот потом стоит разобраться, чтобы не пропустить срок уплаты. Письмо могло прийти бабушке по почте, а она не заметила и не пошла его получать. Считается, что она все равно его получила и должна заплатить налог, а бабушка и не в курсе. Помогите бабушке разобраться с налогами.

Какие льготы появились в расчетах за 2018 год?

В 2019 году появились новые льготы по имущественным налогам. Но применять их будут уже при начислениях за 2018 год. То есть в новых уведомлениях эти льготы должны учесть. Но только если налоговая о них знает: она получила информацию по своим каналам или есть заявление от льготника. Может быть такое, что право на льготу есть, а ее не применили: налоговая не в курсе, что учитель в 50 лет уже на пенсии, а у собственника квартиры родился третий ребенок.

Если вы собственник недвижимости – вам придется выплачивать налог на имущество. Делать это необходимо до 1 декабря года, следующего за отчетным периодом. Обычно для уведомления налогоплательщика налоговая служба сама посылает уведомление по почте. Но что делать, если письмо не дошло? Какие штрафы грозят за просрочку или неуплату?

Если вы собственник недвижимости – вам придется выплачивать налог на имущество. Делать это необходимо до 1 декабря года, следующего за отчетным периодом. Обычно для уведомления налогоплательщика налоговая служба сама посылает уведомление по почте. Но что делать, если письмо не дошло? Какие штрафы грозят за просрочку или неуплату?

Налог на имущество – это обязательный платеж, который должен оплачивать собственник недвижимости: будь это квартира, жилое строение на даче, загородный дом, домик в деревне, гараж или место в паркинге, а также хозяйственные постройки на вашем земельном участке.

Как получить налоговое уведомление ?

Чтобы напомнить о необходимости уплаты налогов, налоговая служба обычно рассылает гражданам налоговые уведомления заказным письмом. Уведомление считается полученным через шесть дней с даты отправки письма.

Налоговое уведомление также может быть передано под расписку.

Третий (современный) способ получить налоговое уведомление – через личный кабинет налогоплательщика на сайте Федеральной налоговой службы по адресу: www.nalog.ru. Логин и пароль для доступа в личный кабинет можно получить в любой инспекции ФНС России независимо от места постановки на учет. Для этого потребуется предъявить документ, удостоверяющий личность, и назвать ваш ИНН.

Что делать, если налоговое уведомление не пришло?

Налоговое уведомление по почте может не дойти до адресата по разным причинам: плохо сработала почта, вы сменили место жительства и прочее. В этом случае потребуется обратиться в налоговую инспекцию по месту жительства и получить его лично.

Возможно, налоговое уведомление вами не получено потому, что в налоговой нет информации о наличии у вас имущества, облагаемого налогом. Заявить о таком имуществе вы обязаны до 31 декабря года, следующего за истекшим налоговым периодом (годом). В этом случае в налоговую нужно предъявить документы, удостоверяющие право собственности на жилье, документы, удостоверяющие личность, и ваш ИНН.

! С 1 января 2017 года за несообщение о наличии объектов недвижимости предусмотрен штраф в размере 20% от неуплаченной суммы налога.

В какие сроки должно доставляться уведомление

Уплатить налог на недвижимость необходимо не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть налог за 2015 год нужно оплатить до 1 декабря 2016 года. Налоговая инспекция должна прислать уведомление не менее чем за 30 дней до окончания сроков уплаты налога.

Имейте в виду, что неполучение налогового уведомления не освобождает налогоплательщика от уплаты налога и в случае неуплаты грозит санкциями! Поэтому, если в течение ноября уведомление так и не получено, на вашей совести обратиться в налоговую инспекцию, получить бланк для оплаты и внести деньги.

Неуплата в срок налога на имущество грозит начислением пени. Если вы не уплатили налог вовремя, вам начислят пеню.

Пени рассчитываются по формуле:

| | Сумма пеней = не уплаченная в срок сумма налога x количество календарных дней просрочки x 1/300 действующей в это время ставки рефинансирования Банка России. |

С 01.01.2016 значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России и с 30.10.2017 составляет 8,25%. Периодически значение ставки рефинансирования меняется. Узнать текущее значение можно на сайте Центробанка России (www.cbr.ru)

Тем, кто не уплатил налог в срок, налоговая инспекция направляет требование об уплате недоимки по налогу и пеням. В нем должны содержаться:

- сумма задолженности по налогу;

- размер пеней на момент направления требования;

- срок уплаты налога;

- срок исполнения требования;

- также меры по взысканию налога, которые будут приняты в случае неисполнения требования.

Задолженность нужно погасить в течение восьми рабочих дне й со дня получения требования, если в нем не указан более продолжительный срок. В случае направления требования по почте заказным письмом оно считается полученным по истечении шести рабочих дней с даты направления этого письма.

Возможные штрафы

За неуплату налога вас могут привлечь к ответственности в виде штрафа. Штраф составляет 20% от неуплаченной суммы налога. Если же инспекция докажет, что налог вы не уплатили умышленно, то сумма штрафа увеличится до 40%. Привлечь должника к ответственности налоговый орган вправе в течение трех лет с начала календарного года, следующего за тем, в котором налог следовало уплатить.

Важно знать, что налоговый орган для привлечения к ответственности должен иметь доказательства, которые подтверждают совершение правонарушения: располагать документами о том, что инспекция исчислила налог в соответствии с законом, направила вам налоговое уведомление и требование, имеет подтверждение факта и даты получения уведомления.

Неуплата налогов может обернуться судом

Если вы задолжали более трех тысяч рублей и прошло более трех месяцев от срока погашения, налоговый орган может подать на неплательщика в суд. Цель судебного иска – взыскание задолженности за счет личного имущества или денежных средств на счетах в банке.

Если задолженность составляет менее трех тысяч, подать в суд налоговый орган сможет только через три года после истечения срока исполнения требования. В таком случае налоговый орган может подать заявление в суд только в течение первых шести месяцев со дня истечения трехлетнего срока.

Так как обязанность по уплате налогов является безусловной, налоговый орган может обратиться в суд о выдаче судебного приказа. В этом случае суд выдаст исполнительный документ (судебный приказ) без судебного разбирательства и вызова сторон.

1. Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот, если иное не предусмотрено настоящим Кодексом.

Плательщик страховых взносов самостоятельно исчисляет сумму страховых взносов, подлежащую уплате за расчетный период, исходя из базы для исчисления страховых взносов и тарифа, если иное не предусмотрено настоящим Кодексом.

2. В случаях, предусмотренных законодательством Российской Федерации о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента.

В случае, если обязанность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление.

Налог, подлежащий уплате физическими лицами в отношении объектов недвижимого имущества и (или) транспортных средств, исчисляется налоговыми органами не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

Абзац утратил силу с 1 января 2017 года. - Федеральный закон от 02.04.2014 N 52-ФЗ.

При определении подлежащей уплате налогоплательщиком суммы налогов, указанных в пункте 3 статьи 13, пункте 3 статьи 14 и пунктах 1 и 2 статьи 15 настоящего Кодекса, налоговым органом учитываются имеющиеся у налогоплательщика на дату формирования налогового уведомления суммы излишне уплаченных таких налогов и (или) пеней по таким налогам путем уменьшения суммы указанных налогов, подлежащих уплате, последовательно начиная с меньшей суммы, если до наступления такой даты налоговым органом не получено заявление налогоплательщика о зачете (возврате) указанных сумм излишне уплаченных налогов.

2.1. Перерасчет сумм ранее исчисленных налогов, указанных в пункте 3 статьи 14 и пунктах 1 и 2 статьи 15 настоящего Кодекса, осуществляется не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления в связи с перерасчетом, если иное не предусмотрено настоящим пунктом.

Перерасчет, предусмотренный абзацем первым настоящего пункта, в отношении налогов, указанных в пунктах 1 и 2 статьи 15 настоящего Кодекса, не осуществляется, если влечет увеличение ранее уплаченных сумм указанных налогов.

3. В налоговом уведомлении должны быть указаны сумма налога, подлежащая уплате, объект налогообложения, налоговая база, срок уплаты налога, а также сведения, необходимые для перечисления налога в бюджетную систему Российской Федерации.

В налоговом уведомлении могут быть указаны данные по нескольким подлежащим уплате налогам.

Форма налогового уведомления утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

4. Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе либо через многофункциональный центр предоставления государственных и муниципальных услуг на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается налогоплательщику (его законному или уполномоченному представителю либо через многофункциональный центр предоставления государственных и муниципальных услуг) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления.

Форма заявления о выдаче налогового уведомления утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется налогоплательщику, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления в соответствии с абзацем третьим пункта 2 настоящей статьи.

5. Сумма налога на прибыль организаций, исчисляемая по консолидированной группе налогоплательщиков, исчисляется ответственным участником этой группы на основании имеющихся у него данных, включая данные, предоставленные иными участниками консолидированной группы.

6. Сумма налога исчисляется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Комментируемая статья устанавливает общие правила исчисления налога.

Статья 52 НК РФ закрепляет принцип, согласно которому налогоплательщик должен исчислять подлежащие уплате налоги самостоятельно, за исключением случаев, прямо предусмотренных налоговым законодательством, - в этих случаях налоги исчисляются налоговым органом, а налогоплательщик обязан уплатить соответствующие суммы на основании получаемых уведомлений.

Как отмечено в Постановлении ФАС Дальневосточного округа от 19.09.2012 N Ф03-3566/2012, налогоплательщик самостоятельно исчисляет подлежащую уплате сумму налога. Однако в предусмотренных законом случаях обязанность исчислить соответствующий налог может быть возложена на налоговые органы.

Такой случай предусмотрен подпунктом 7 пункта 1 статьи 31 НК РФ. Названной нормой налоговым органам предоставлено право определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему Российской Федерации, расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги.

Применение расчетного метода обеспечивает, с одной стороны, безусловное исполнение всеми лицами обязанности по уплате законно установленных налогов, независимо от каких-либо обстоятельств (отсутствие первичных документов, регистров бухгалтерского учета), с другой стороны, налог не должен быть взыскан в размере большем, чем с аналогичных налогоплательщиков.

Аналогичная позиция изложена в Постановлениях ФАС Северо-Западного округа от 26.07.2012 N А05-8264/2011 и ФАС Московского округа от 26.09.2012 N А40-13164/12-75-63.

Налоговое уведомление может быть вручено лично под расписку, направлено по почте заказным письмом или передано в электронном виде по телекоммуникационным каналам связи.

При этом НК РФ не установлена очередность использования налоговым органом способов передачи налогового уведомления и требования об уплате налога, сбора, пеней и штрафа.

Аналогичные разъяснения приведены в письме Минфина России от 03.03.2011 N 03-02-08/21.

В случае когда обязанность по исчислению налога возложена на налоговый орган, до дня получения налогоплательщиком соответствующего налогового уведомления способами, указанными в статье 52 НК РФ (в том числе посредством направления заказного письма), обязанность по уплате такого налога у налогоплательщика не возникает.

На это указывает Минфин России в письме от 25.06.2010 N 03-02-08/43.

При исчислении налога принимается во внимание налоговая база, налоговая ставка и налоговые льготы.

КС РФ в Определении от 05.07.2005 N 301-О разъяснил, что согласно статье 57 Конституции РФ каждый обязан платить законно установленные налоги и сборы. Данная конституционная обязанность распространяется на всех налогоплательщиков в качестве безусловного требования государства. НК РФ (статья 52) устанавливает, что налогоплательщик самостоятельно исчисляет подлежащую уплате сумму налога. В предусмотренных законом случаях обязанность исчислить соответствующий налог может быть возложена на налоговые органы, что не противоречит их задачам и предназначению. В целях надлежащего исчисления налогов законодательство о налогах и сборах предусматривает также, что налогоплательщик обязан вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, представлять налоговым органам и их должностным лицам необходимые для исчисления и уплаты налогов документы, в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, подтверждающих полученные доходы (для организаций - и произведенные расходы) и уплаченные (удержанные) налоги. Наделение налоговых органов правом исчислять налоги расчетным путем вытекает из возложенных на них обязанностей по осуществлению налогового контроля в целях реализации основанных на Конституции РФ и законах общеправовых принципов налогообложения - всеобщности и справедливости налогообложения, юридического равенства налогоплательщиков, равного финансового бремени. Допустимость применения расчетного пути исчисления налогов непосредственно связана с обязанностью правильной, полной и своевременной их уплаты и обусловливается неправомерными действиями (бездействием) налогоплательщика. Поэтому сам по себе расчетный путь исчисления налогов при обоснованном его применении не может рассматриваться как ущемление прав налогоплательщиков.

Федеральным законом от 02.04.2014 N 52-ФЗ ограничен период, за который налоговые органы могут начислить налог на имущество (транспортный налог).

С 01.01.2015 налоговые органы могут начислить налог на имущество (транспортный налог) не более чем за три года, предшествующие календарному году направления налогового уведомления. В ситуации, когда инспекция не высылала уведомления гражданину и он в срок сообщил ей о наличии объекта налогообложения, налоговый орган вправе начислять налог только начиная с текущего года, то есть с года отправки сообщения. Это правило будет действовать только до 01.01.2017.

Федеральным законом от 23.07.2013 N 248-ФЗ было введено правило (пункт 6 комментируемой статьи), согласно которому сумма налога исчисляется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Следовательно, исчисленная сумма налога может составлять, например, не 45 рублей 75 копеек, а 46 рублей.

Источник комментария:

"ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ К ЧАСТИ ПЕРВОЙ НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ" (АКТУАЛИЗАЦИЯ)

Ю.М. Лермонтов, 2016

По мнению прокурора, указанная норма противоречит статьям 52, 54, 55, 57 и главе 28 Налогового кодекса РФ. В соответствии с пунктом «и» части 1 статьи 72 Конституции Российской Федерации установление общих принципов налогообложения и сборов в Российской Федерации находится в совместном ведении Российской Федерации и субъектов Российской Федерации.

Рассматривая спор по существу, судебные инстанции, оценив в совокупности и взаимосвязи представленные в материалы доказательства руководствуясь положениями статей 45, 46, 52, 228, 229 Налогового кодекса Российской Федерации, пришли к выводу об обоснованности заявленных требований ввиду доказанности налоговым органом факта наличия у предпринимателя непогашенной в добровольном порядке недоимки по налогу в спорной сумме.

По мнению Судебной коллегии Верховного Суда Российской Федерации указанные выводы судов являются ошибочными. В силу статьи 52 Налогового кодекса налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот. Статьей 1 Налогового кодекса установлено, что законодательство Российской Федерации о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о налогах и сборах.

Читайте также: