Изменения в налогах для малого бизнеса

Опубликовано: 19.09.2024

Директор Аудиторской Бухгалтерской Компании "Счетовод"

специально для ГАРАНТ.РУ

Начало нового календарного года традиционно связано с налоговыми изменениями. И 2021 год, несмотря на потрясший мир "коронакризис", не стал исключением.

Перемены были обоснованы разными причинами. Это и стремление государства помочь экономике: поддержать пострадавшие отрасли, создать более привлекательные условия для приоритетных бизнес-сфер. И стремление того же государства получать стабильный доход с налогов.

Начало 2021 – конец ЕНВД

Несмотря на негодование предпринимателей, специальный налоговый режим ЕНВД, просуществовавший 22 года, был отменен (п. 8 ст. 5 Федерального закона от 29 июня 2012 г. № 97-ФЗ). Это стало самым значительным изменением в налоговом законодательстве для малого и среднего бизнеса.

Большинство некрупных компаний ранее выбирали для работы именно ЕНВД. Ставка налога не зависела от прибыли, а была фиксированной. Это стало и главной причиной его отмены. Государство недополучало налоги с предприятий на ЕНВД, дела у которых шли неплохо. В среднем предприятия на УСН платили в 27 раз больше налогов, чем "вмененщики". По некоторым оценкам, с отменой ЕНВД у 60% предпринимателей налоговая нагрузка выросла.

Всех, кто не определился с новым налоговым режимом до 1 января 2021 года, должны были автоматически перевести на ОСН. Это в разы бы повысило налоговую нагрузку и сложность ведения бухгалтерии. Но обращаю внимание на то, что время перехода с ЕНВД на УСН продлили до конца марта текущего года (ст. 3 Федерального закона от 17 февраля 2021 г. № 8-ФЗ), а значит, избежать этих сложностей еще можно.

Изменения в налоговых режимах

Последствия отмены ЕНВД постарались максимально смягчить, внеся изменения в другие налоговые режимы.

Патентную систему, например, доработали согласно Федеральному закону от 23 ноября 2020 г. № 373-ФЗ (далее – Закон № 373-ФЗ) так, чтобы ей могли воспользоваться больше предприятий малого и среднего бизнеса, и она стала более выгодной:

- расширен перечень видов деятельности, дающих право воспользоваться патентом (п. 2 ст. 346.43 Налогового кодекса);

- увеличены доступные размеры площадей торгового зала для общепита (п. 6 ст. 346.43 НК РФ);

- компаниям на патенте разрешили уменьшать налоговую ставку на размер страхового взноса (п. 1.2 ст. 346.51 НК РФ).

- среднюю численность работников увеличили до 130 человек (подп. 15 п. 3 ст. 346.12 НК РФ)

- доходы за отчетный период ограничили 200 млн руб. (п. 4 ст. 346.13 НК РФ).

Перед компаниями, использовавшими ЕНВД, встал вопрос, какой режим налогообложения выбрать, чтобы минимально увеличить налоговую нагрузку. Многим организациям, которые подошли под новые критерии, я советовала патентную систему: она удобна для сезонного бизнеса, не надо вести сложный бухучет, а налоговые платежи можно платить в два этапа. Правда, тут я направляю всех предпринимателей к региональному законодательству. Именно оно в конечном счете устанавливает ставки и физические показатели бизнеса на патенте. Существовать одному и тому же бизнесу на патенте в разных регионах может быть по-разному выгодно или невыгодно вовсе.

С УСН чуть сложнее. Напомним, есть два варианта режима: "доходы минус расходы" и "доходы 6%" (ст. 346.14 НК РФ, ст. 346.20 НК РФ). Тут выбор можно было сделать исходя из следующей схемы: если расходы бизнеса больше 50% от выручки, то выбрать лучше "доходы минус расходы". Но всегда есть индивидуальные особенности бизнеса, поэтому я рекомендую консультироваться с бухгалтером или налоговым консультантом, прежде чем делать выбор.

Совсем небольшому бизнесу можно было рассмотреть налог на профессиональный доход и получение статуса самозанятого. Налоговый режим выгодный, но имеет много ограничений. Годовой доход не должен превышать 2,4 млн руб., нельзя нанимать работников и есть серьезные ограничения по видам деятельности (ст. 4 Федерального закона от 27 ноября 2018 г. № 422-ФЗ). Поэтому я бы предостерегла от выбора НПД тех, кто планирует развиваться и масштабироваться. Данный режим больше подходит для сферы услуг: "муж на час", услуги фотографа, мастера маникюра и т. д.

По данным ФНС России, из числа определившихся на конец 2020 года предпринимателей 57,5% выбрали УСН, 40% – патент, 2,5% – налог на профессиональный доход.

Налоговые каникулы для вновь зарегистрированных ИП на УСН или патенте продлили до конца 2023 года (ст. 2 Федерального закона от 31 июля 2020 г. № 266-ФЗ). Они дают право использовать нулевую ставку налогообложения два налоговых периода с момента регистрации. Ограничения для тех, кто хочет воспользоваться "каникулами", также есть (п. 4 ст. 346.20, п. 3 ст. 346.50 НК РФ). Виды деятельности льготников, ограничения по численности сотрудников и лимиты по доходам устанавливает региональное правительство для каждого региона. Например, в Свердловской области установлен список из 31 вида деятельности ИП на патенте, которые могут воспользоваться налоговыми каникулами (Закон Свердловской области от 20 марта 2015 г. № 21-ОЗ). А в Московской области список включает всего 25 пунктов (Закон Московской области от 6 ноября 2012 г. № 164/2012-ОЗ).

Чтобы выгода от налоговых каникул была для вас максимальной, я советую регистрировать ИП в начале года: освобождение от уплаты налога у вас будет на два полных года.

Прогрессивная ставка по НДФЛ

С 2021 года ввели повышенную ставку НДФЛ 15% для тех, чей годовой заработок превысит 5 млн руб. (п. 1 ст. 224 НК РФ). Эти изменения, как ожидается, позволят получать государству на 60 млрд руб. в год больше. Доходы с повышенного НДФЛ государство направит на дорогостоящее лечение детей со сложными заболеваниями.

Налоговый маневр для IT-компаний

Государство решило поддержать приоритетную для развития экономики сферу IT, установив льготные тарифы по налогам (Федеральным законом от 31 июля 2020 г. № 265-ФЗ внесены соответствующие поправки в НК РФ). Так:

- страховые взносы с 15% снижены до 7,6% (подп. 8 п. 2 ст. 427 НК РФ);

- налог на прибыль – для ОСН – снижен с 20% до 3% (п. 1.15-1.16 ст. 284 НК РФ);

- при соблюдении ряда условий не облагается НДС реализация и передача прав на ПО (подп. 26 п. 2 ст. 149 НК РФ).

Есть и ограничения: льготами могут воспользоваться только компании, разрабатывающие отечественное ПО.

Чего ждать дальше?

Не так давно стало известно о новом проекте поддержки бизнеса, который сейчас готовит государство. Как стало известно 15 февраля 2021 года из протокола совещания первого вице-премьера Андрея Белоусова, среди прочих мер планируется разработка нового налогового режима, который должен стать переходным с УСН и патента на общий.

Достаточно неплохая инициатива, если вспомнить, что ОСН является, наверное, самым сложным налоговым режимом и в плане финансовой нагрузки, и в плане ведения бухгалтерского учета. Но все же тенденция идет не к снижению налогового бремени для компаний. Скорее всего, система будет актуальна именно для тех, кто вырос из патента и УСН. А те, кто уже сейчас на ОСН, так и останутся на нем.

Правда, новый режим не стоит ждать в ближайшее время. Скорее всего, проект доработают только к концу текущего года, и изменения, по традиции, вступят в силу в начале 2022 года.

Но просматривать новости налогового законодательства и права необходимо регулярно. Это позволяет быть в курсе изменений, которые влияют на бизнес, и вовремя к ним адаптироваться.

Некоторые налоговые изменения произойдут, скорее всего, при создании новых мер поддержки отраслей бизнеса, пострадавших во время продолжительного локдауна. Уже продлили льготный кредит для компаний на обеспечение ФОТ, правда, по ставке 3% (Постановление Правительства РФ от 27 февраля 2021 г. № 279). Возможно, какая-то часть наиболее пострадавших сфер бизнеса сможет рассчитывать на поддержку со стороны государства.

Советую не пренебрегать этим и пользоваться всем, что предоставляет государство. Большинству клиентов летом 2020 года мы помогли получить поддержку, и это стало для них хорошим подспорьем: никто не обанкротился, не закрылся. Сложность некоторых процессов вступления в программы поддержки нивелируется выгодой от получения этой поддержки.

6 МИН

Налоги для бизнеса в 2021 году

Появятся льготы для IT-компаний и переходный период на «упрощёнке», отменят ЕНВД и декларации по земельному и транспортному налогу. Рассказываем, что ждёт малый бизнес с 1 января 2021 года.

Добавили переходный режим для «упрощёнки»

Стандартные ограничения по упрощённой системе налогообложения (УСН) — это доход в 150 миллионов рублей и 100 сотрудников в штате. Налоговые ставки на «упрощёнке» зависят от региона и объекта налогообложения: доходы или доходы за вычетом расходов. Мы рассказывали в этой статье, чем они отличаются. Средняя ставка по доходам — от 4 до 6 %, по доходам за вычетом расходов — от 7 до 15 %.

Сейчас при превышении лимита налоговая переводит организации или ИП на общую систему налогообложения — приходится платить НДС и налог на прибыль. С 1 января 2021 года появится переходный режим УСН для малого бизнеса с новыми ограничениями:

- доход — до 200 миллионов рублей;

- число сотрудников — до 130.

Налоговая будет отправлять «нарушителей» на переходный режим автоматически. Ставки одинаковые для всех регионов:

- 8 % — для доходов;

- 20 % — для доходов за вычетом расходов.

Новые ставки действуют весь квартал, в котором произошло превышение. Рассчитаем на примере.

ИП работал на УСН по доходам со ставкой 6%. В I квартале 2021 года он заработал 50 млн рублей, во II квартале — 60 млн, в третьем — ещё 60 млн. Получается, что за первые полгода он заработал 110 млн рублей, а в третьем квартале суммарный доход за год превысил 150 млн и составил 170. Это значит, что рассчитывать авансовые платежи по «упрощёнке» предприниматель будет так:

— за I квартал: 50 млн × 6 % = 3 млн рублей;

— за II квартал: 60 млн × 6 % = 3,6 млн рублей;

— за III квартал: 60 млн × 8 % = 4,8 млн рублей.

В IV квартале предприниматель также заплатит 8 % от доходов. Если до конца года он не превысит лимит переходного режима (200 млн), то с 1 января 2022 года автоматически вернётся к стандартным ставкам и ограничениям на УСН.

Отменили декларации по транспортному и земельному налогу

Последний раз организации сдавали такие декларации 1 февраля 2020 года — за 2019-й. С 2021 года компаниям не нужно отчитываться перед налоговыми органами. Инспекторы сами изучат госреестры, рассчитают транспортный и земельный налоги и отправят вам квитанцию.

Отменили единый налог на вменённый доход (ЕНВД)

С 1 января 2021 года ЕНВД отменят, а организации и ИП автоматически переведут с этих режимов на общую систему налогообложения. Чтобы не платить НДС, налог на прибыль или НДФЛ, до начала года выберите другой спецрежим. Например, «упрощёнку», патент или налог на профессиональный доход. Рассказали в этой статье, кому что подойдёт.

Продлили налоговые каникулы для патента и «упрощёнки»

С 2021 года новым ИП разрешат не платить налоги в течение первых двух налоговых периодов до конца 2023 года. Правила касаются только работающих на упрощённой или патентной системах. Ставка налога снизится до 0 % при соблюдении двух условий:

- В регионе регистрации ИП приняли закон о налоговых каникулах.

- ИП зарегистрировался после того, как в регионе приняли закон о налоговых каникулах, и сделал это впервые.

Предпринимателя освободят от налогов, если он работает в производственной, научной, социальной сфере, оказывает бытовые услуги населению или сдаёт жильё в аренду как ИП. Доходы от такого бизнеса должны составлять не менее 70 % от общего заработка.

Снизили налоги и страховые взносы для российских разработчиков

«Налоговый манёвр» в сфере IT снизит ставки по налогу на прибыль с 20 до 3 %, по страховым взносам — с 14 до 7,6 %. Льготы получат компании, у которых есть госаккредитация в качестве отечественного разработчика и не меньше 7 человек в штате. Мы рассказали в этой статье, какие скидки положены таким предпринимателям и какие требования им нужно соблюдать.

Чтобы компенсировать потери федерального бюджета, парламент отменил «нулевой» НДС для IT-компаний. Теперь от налога освобождаются только организации, которые продают ПО, включённое в Единый реестр российских программ.

Предприниматели в России давно привыкли, что правила игры меняются на ходу. Не станет исключением и наступающий 2020. Никаких законодательных “бомб” в виде повышения НДС не предвидится, но новшества важные: увеличение доли электронной отчетности, налоговые изменения, переход на обязательную маркировку отдельных товаров и многое другое. Об этом и не только - наша новая статья.

Продолжение перехода на обязательную маркировку товаров

Уже в текущем году в этом направлении была проделана огромная работа. Правительство совместно с бизнес-сообществом провели пилотные проекты по маркировке табака, обуви, меховых изделий, а также некоторых лекарств. В будущем году работа в этом направлении будет продолжена. Вообще законодательство о маркировке постоянно меняется в ручном режиме, в основном в части сроков. Итак, с 2020 года обязательной маркировке подлежат:

- товары легкой промышленности;

- сигареты, сигары, сигариллы;

- фототовары;

- автомобильные шины;

- велосипеды;

- другие категории товаров.

Уже сейчас идет регистрация предпринимателей в системе обязательной маркировки, но технически торговать немаркированными товарами еще можно. С 20 года это станет запрещено. В дальнейшем число продукции, подлежащей маркировке, будет увеличиваться - вплоть до 2024. С этого года надо будет маркировать все без исключения товары, продаваемые через розничные магазины. Главная цель закона - сокращение серого импорта и повышение собираемости налогов.

2020 - последний год для единого налога на вмененный доход - ЕНВД

Столь любимом предпринимателями за его преимущества. Сумма налога здесь не зависит от прибыли, можно применять почти для любого бизнеса и так далее. Согласно действующему законодательству, ЕНВД был введен как временный налог с ограниченным сроком действия. Он должен работать до 2020 года включительно. Если его не продлят (а его, скорее всего, не продлят), то с 1 января 2021 налог исчезнет автоматически. Поэтому те предприниматели, которые работают на ЕНВД, должны будут подобрать для себя иную форму налогообложения.

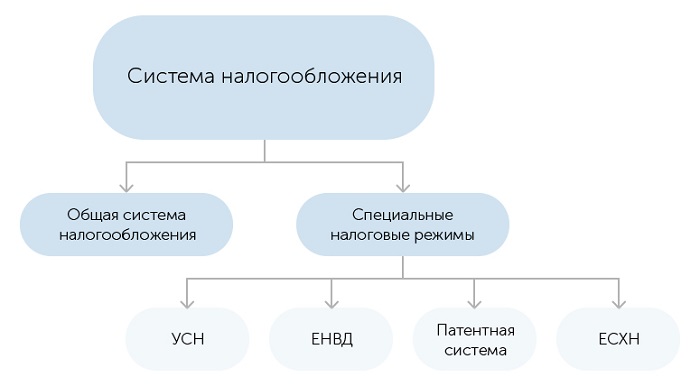

Простая схема системы налогообложения

Но это еще не все. Несмотря на скорую отмену, в самом налоге произойдет ряд существенных изменений уже в следующем году:

- повышающий коэффициент К1 будет увеличен и составит 2,009. Формула расчета не изменится. Однако не факт, что сумма платежей в бюджет возрастет. В структуре налога много других переменных, в том числе, понижающий коэффициент К2, определяемый местными властями. Многие регионы могут его уменьшить, что практически нивелирует повышение коэффициента К1. О том, какой налог будет в вашем регионе, можно узнать на сайте местной администрации;

- с 1 января 2020 года предприниматели на ЕНВД не смогут продавать товары, подлежащие обязательной маркировке: лекарства, обувь и меховые изделия.

Изменения в патентной системе налогообложения - ПСН

А вот патентную систему законодатели напротив, собираются усовершенствовать. Поэтому бизнесменам, применяющие ЕНВД, стоит к нему присмотреться в качестве альтернативы “вмененке”. Правда, с большой оговоркой: “патентщикам” тоже не разрешат продавать маркированные товары. Логично предположить, что ПСН отойдет в лучший мир вслед за собратом ЕНВД к 2024 году, когда маркировать станут все и вся.

Вот какие изменения затронут ПСН:

- к списку видов деятельности, попадающих под патент, добавятся следующие: животноводство и оказание услуг в области животноводства, растениеводство и оказание услуг в области растениеводства;

- сам патент можно будет купить на срок от 1 дня. Сейчас минимальный период пользования ПСН составляет 1 месяц. Это неудобно для разовой и сезонной торговли. В будущем году недочет устранят;

- местным властям дадут право устанавливать собственные лимиты применения ПСН. Они могут ограничить использование налогового режима в зависимости от площади магазина, числа автомобилей в таксопарке и других параметров;

- ИП получили право оформлять один патент по схожим видам деятельности вместо нескольких. Это разрешается, когда годовой доход по бытовым услугам из допперечня установлен местными властями не только для видов деятельности, но и для групп или подгрупп.

Преимущества патентной системы налогообложения

Введение налога на профессиональный доход во всех регионах РФ

В начале 2020 года правительством был принят новый резонансный закон о налоге на профессиональный доход, прозванный в народе “Налогом на самозанятых”. Инициатива позволила гражданам, работающим на себя, выйти из тени в правовое поле и платить минимальный взносы в бюджет: 4 процента от доходов при работе с физическими лицами и 6 процентов - с юридическими.

Новшество заработало в качестве пилотного проекта в 4 регионах: Москва и Московская область, Республика Татарстан, Калужская область, Санкт-Петербург и Ленинградская область. Предполагалось, что такое положение дел продлится еще 10 лет - до 2019-го. Но в правительстве решили ускорить переход и уже со следующего года предложено распространить действие налога на самозанятых на все остальные субъекты Федерации - всего 81 регион.

Главная задача, которую декларируют в правительственных кругах - снижение нагрузки на малый бизнес, прежде всего, индивидуальных предпринимателей. Они могут использовать новый налог как альтернативу существующим режимам. Однако здесь все не так просто. Дело в том, что применение налога на профессиональный доход сильно ограничено. Например, он не подходит для бизнеса формата “купи-продай”. Налог на самозанятых применяется только для сферы оказания услуг и торговли продукцией собственного производства (исключительно ручной работы). Поэтому для большей части розницы такой режим - не выход.

Налог для самозанятых

Повышение взносов ИП “на себя”

В текущем 2020 году ежегодные взносы индивидуальных предпринимателей составляли 36 238 рублей. Со следующего года цифра будет увеличена до 40 874 рублей, 32 448 из которых пойдет на пенсионное страхование, а 8 426 - на медицину. Как и в предыдущие годы, если доход превысит 300 тысяч рублей, нужно заплатить 1 процент на пенсию с суммы, превышающей эту цифру.

Повышение размера минимальной оплаты труда

В наступающем году бизнес ждет очередное повышение МРОТ. Он составит 12 130 рублей вместо текущих 11 280. Это тянет за собой серьезное повышение финансовой нагрузки для предпринимателей, имеющих в штате наемных сотрудников, оформленных по трудовому договору. Во-первых, сама зарплата наемных работников должна быть не меньше минимального размера оплаты труда. Во-вторых, с этой суммы считаются платежи в фонд социального страхования и ПФР.

Очередная отсрочка в применении онлайн-ККТ

До 1 июля 2021 года (то есть, весь 2020) некоторые индивидуальные предприниматели могут не применять онлайн-кассы. Речь идет об ИП без наемных сотрудников и бизнесменах, продающих товары собственного изготовления, а также сферы услуг. Поэтому всевозможные торты на заказ, студии маникюра и эпиляции могут спать спокойно еще, как минимум, полтора года.

Поменяются лимиты использования УСН

Упрощенка тоже претерпит существенные изменения, но, слава Богу, никуда не денется. Сейчас пользоваться режимом могут индивидуальные предприниматели, имеющие до 100 наемных работников и доход, не превышающий 150 миллионов рублей. После превышения норм нужно применять общий налоговый режим - ОСН.

Со следующего года лимит увеличат: применять упрощенку можно будет, если доход составляет до 200 миллионов, а количество сотрудников - до 130 человек. Но в этом случае заплатить придется больше. Налоговая ставка будет 8 процентов по модели “Доходы” и 20 процентов - “Доходы минус расходы” (сейчас это 6 и 15 процентов соответственно).

А уже если зарабатываете больше 200 000 000 и на предприятии трудится более 130 человек, с упрощенкой придется распрощаться навсегда.

Основные плюсы УСН

Предприниматели на УСН перестанут сдавать налоговые декларации

Ну не зря же возились с этими онлайн-кассами, в самом то деле. Благодаря новой ККТ налоговики видят выручку безо всяких бумажных деклараций. Совершенно необязательно дублировать информацию, если она доступна в онлайн-режиме в любой момент времени.

Правда, технические подробности пока остаются за скобками. Скорее всего, предприниматель будет сам рассчитывать сумму налога и уплачивать ее в бюджет. При проверке регулятор выявит корректность расчетов и, в случае чего, сделает доначисления. Или наоборот, зафиксирует переплату, которую можно будет зачесть в следующем налоговом периоде.

Правда, отмена деклараций коснется не всех ИП. Те, кто не применяет онлайн-кассы, продолжат относить налоговикам отчетные документы. Кроме них обязанность сдавать декларации УСН ляжет на индивидуальных предпринимателей, работающих по модели УСН “Доходы минус расходы”. Если на упрощенке “6 процентов от доходов” налог платится с выручки, проблем нет: именно ее налоговики и видят. А вот формат “Доходы минус расходы” учитывает чистую прибыль, которую придется считать. Так что без деклараций здесь пока никак.

Сдача бухгалтерской отчетности в электронном виде

С 1 января 2020 года сдавать отчетность нужно только в электронном виде и только в Федеральную налоговую службу. Об этом прямо написано в Федеральных законах от 26.07.2019 № 247-ФЗ, от 28.11.2018 № 444-ФЗ.

Отчитываться перед Росстатом будут должны только компании, работающие с Гостайной и некоторые другие.

Раньше электронную отчетность сдавали только крупные компании. С будущего года это будет делать и малый бизнес.

Изменения в НДФЛ

И снова положительные. С 2020 года налогом на доходы физических лиц не будут облагаться неиспользованный отпуск, выплаты по уходу за ребенком, расходы на содержание детей-инвалидов и ряд других доходов. А самое главное, льгота распространяется и на такие доходы, полученные еще в 2019 году.

Кроме того, индивидуальных предпринимателей освободят от сдачи декларации о предполагаемом доходе - 4-НДФЛ. Со следующего года ИП будет самостоятельно считать авансы по итогам квартала, полугодия и 9 месяцев. Сроки уплаты - до 25 апреля, 25 июля и 25 октября соответственно.

Основные ставки НДФЛ в России

Снижение налога на имущество организаций

Продолжает череду положительных изменений в законодательстве уменьшение налога на имущество. В будущем году ставка налога уменьшится до 2 процентов (сейчас 2,2 процента). Кроме того, регионы не вправе устанавливать ставку налога больше, чем это определено федеральными нормативными актами. Исключение - Крым и Севастополь, где ставки имеют право увеличивать.

К тому же упростится сама процедура. Авансовые платежи по налогу на имущество организаций делать не нужно. Хватит и декларации. И налог рассчитывается по кадастровой стоимости, а не по стоимости на начало налогового периода, как это происходит сейчас.

Изменение порядка работы с персональными данными

Очень актуально для интернет-магазинов и сферы электронной коммерции. Правда, инициатива пока существует в рамках законопроекта об изменениях в Федеральный закон от 27.07.2006 № 152-ФЗ.

Сейчас в законодательстве не установлено, что делать с персональными данными, которые больше не нужны предпринимателю. Как их уничтожать, сколько хранить и так далее - неизвестно. Новый закон призван навести порядок в сфере учета личной информации о покупателях и очертить их использование.

Подробной информации пока нет, она появится в окончательной редакции закона. А поскольку он, скорее всего, будет принят, пора начинать готовиться к нововведениям.

Заключение

Конечно, перечень изменений может быть дополнен некоторыми пунктами. Например, в стадии разработки находится идея отмены бумажных документов между работником и работодателем и другие законопроекты. Следите за новостями, чтобы быть в курсе последних событий. Успехов в бизнесе!

Начиная со следующего года в деятельности ИП наступит несколько важных изменений, особенно если у него работают наемные сотрудники или ранее он применял ЕНВД. Для новичков по-прежнему продолжат действовать налоговые каникулы, а для ИП в сфере ИТ расширят льготы.

Изменения затронут разные аспекты деятельности ИП, начиная с момента регистрации предпринимательской деятельности. Особо вниманительно придется подготовиться к новшествам тем, кто участвует в обороте маркированных товаров, ранее имел отсрочку по применению онлайн-касс и планирует нанимать молодых сотрудников, которые впервые будут устраиваться на работу.

Обо всех ключевых изменениях расскажем подробнее.

1. Новая форма бланка для регистрации ИП в 2021 году

Приказ ФНС от 31.08.20 № ЕД-7-14/617@ утвердил новую форму (№ Р21001), по которой нужно будет подавать заявление на регистрацию ИП с 25 ноября 2020 года.

В ней незначительные изменения, но их нужно учитывать:

- добавлена строка для указания адреса электронной почты ИП;

- скорректированы названия строк для внесения адреса места жительства ИП.

В Приказе представлены и другие обновленные формы бланков:

- Заявление о внесении изменений в сведения об ИП, содержащиеся в ЕГРИП (№ Р24001)

- Заявление о прекращении деятельности ИП (№ Р26001)

Занимайтесь бизнесом, а Эльба возьмет на себя рутину. Год бесплатно для начинающих ИП!

2. Налоговые каникулы продлены еще на три года

Принят Федеральный закон от 31.07.2020 № 266-ФЗ, согласно которому впервые зарегистрированные ИП на УСН или ПСН могут применять нулевые налоговые ставки. Эта преференция должна была действовать до конца 2020 года, но в связи с пандемией было принято решение поддержать бизнес и дать возможность предпринимателям-новичкам пользоваться налоговыми каникулами до конца 2023 года.

Как и раньше, решение о предоставлении налоговых каникул в 2021 году и последующих региональные власти принимают на местах. Они же могут выдвигать дополнительные условия. Поэтому важно отслеживать информацию по конкретному региону.

3. Реестр малого и среднего бизнеса подвергнется ежемесячному обновлению

Это изменение уже действует — с 7 ноября 2020 года.

Если раньше реестр обновляли раз в год, то теперь это будут делать 10 числа каждого месяца, учитывая данные следующих периодов:

- за позапрошлый календарный год — в период с 10 января по 10 июня;

- за прошлый календарный год — в период с 10 июля по 10 декабря.

Исключать бизнесы из реестра будут по-прежнему раз в год, но 10 июля (ранее — 10 августа).

4. Страховые взносы для ИП останутся на прежнем уровне

Федеральный закон от 15.10.2020 № 322-ФЗ определил размеры фиксированных страховых взносов для ИП на ближайшие три года. Поправки внесены в ст. 430 НК РФ.

В 2021 году общая сумма страховых взносов останется такой же, как и в 2020-м — 40 874 руб., из которых:

- фиксированный платеж за ОПС составит 32 448 руб.;

- фиксированный платеж за ОМС составит 8 426 руб.

5. Изменились предельные базы по страховым взносам на 2021 год

Минфин объявил о том, что с 1 января 2021 лимиты по страховым взносам составят:

- по взносам на ОПС — 1 465 000 руб.;

- по взносам на ВНиМ — 966 000 руб.;

- по взносам на ОМС предельная база пока не утверждена.

6. МРОТ снова вырастет

По действующим правилам, с 1 января соответствующего года МРОТ устанавливается не ниже величины прожиточного минимума трудоспособного населения за II квартал предыдущего года. И это значит, что в 2021 году величина МРОТ составит 12 392 руб. (Приказ Минтруда от 28.08.2020 № 542н).

Однако в настоящее время Госдума рассматривает новую методику расчета МРОТ. Если ее примут, то МРОТ в 2021 году вырастет до 12 792 руб.

7. Налог на профессиональный доход действует по всей стране

С недавнего времени налоговый режим для самозанятых, который официально известен как налог на профессиональный доход, действует по всей стране (Федеральный закон от 27.11.2018 № 422-ФЗ).

Об этом важно знать предпринимателям, которые планируют совмещать ИП с самозанятостью.

8. С 2021 года ЕНВД отменяется

Система налогообложения в виде ЕНВД будет отменена на территории РФ с 1 января 2021 года. В связи с этим те, кто ее применяет, должны будут сделать выбор, на какую систему перейти: на ОСН, УСН или ПСН.

Стоит отметить, что для ИП уже подготовили комфортный переход с ЕНВД на ПСН.

9. Расширены возможности применения патентной системы налогообложения

Из-за отмены с 2021 года ЕНВД было принято решение усовершенствовать патентную систему налогообложения.

Основные новшества заключаются в следующем:

- формулировки видов деятельности, в отношении которых применяется ПСН, и коды ОКВЭД унифицированы;

- список видов деятельности, в отношении которых может применяться ПСН, расширен в том числе за счет включения в него тех видов, по которым применялся ЕНВД;

- у налогоплательщиков есть право уменьшать сумму налога по ПСН на уплаченные страховые взносы (как это действовало в случае с ЕНВД);

- для розницы и общепита на ПСН предусмотрено увеличение площади торговых залов и залов обслуживания посетителей общественного питания в три раза — с 50 до 150 кв. м;

- субъекты РФ вправе снижать размер ограничений;

- ИП с наемными работниками могут уменьшать стоимость патента не более чем на 50 %. На ИП без работников такое ограничение не распространяется, то есть сумма уплачиваемого налога может быть снижена до нуля, если это позволит сумма уплаченных взносов.

10. Введена прогрессивная ставка НДФЛ

Если ранее ставка НДФЛ не зависела от доходов и составляла 13 %, то теперь в отношении лиц с годовым доходом свыше 5 млн руб. (примерно 416 600 руб. в месяц) она вырастет до 15 %.

Важное уточнение: повышенная ставка будет применяться не на весь доход, а только на ту его часть, которая выходит за рамки 5 млн.

11. С 2021 года вводятся новые лимиты по доходам и средней численности для УСН

Соответствующие изменения в Налоговый кодекс внес Федеральный закон от 31.07.2020 № 266-ФЗ.

Теперь «упрощенцы» не будут терять право на применение УСН сразу после того, как выйдут за рамки базовых лимитов — для них предусмотрен переходный период.

До того момента, как доходы не превысят 150 млн руб., а средняя численность сотрудников не станет больше 100, действуют стандартные ставки по УСН, а именно:

- 1–6 % — УСН «доходы»;

- 5–15 % — УСН «доходы минус расходы».

Переходный период начинается с квартала, в котором были превышены базовые лимиты. Ставки по налогу возрастают:

- 8 % — для УСН «доходы»;

- 20 % — для УСН «доходы минус расходы».

Предприниматель сможет продолжить применять УСН в следующем году, если до конца налогового периода его доходы не выйдут за пределы 200 млн руб., а средняя численность сотрудников не преодолеет планку в 130 человек.

12. С 1 февраля 2021 года начнут действовать новые требования к номенклатуре в чеках

ИП, применяющие спецрежимы (УСН, ПСН и ЕСХН), должны будут указывать в чеках наименование проданных товаров и услуг. Это требование не распространяется только на тех, кто не обязан применять ККТ.

Наименование включает три составляющие: название, количество и цену за единицу. Оно должно быть написано на понятном покупателю языке, то есть покупатель должен быть способен по наименованию отличить один товар от другого. Длина наименования не должна превышать 128 символов.

Формирование чека без номенклатуры грозит штрафом: для должностных лиц — от 1 500 до 3 000 руб., для организаций — от 5 000 до 10 000 руб.

13. С 2021 года начинает действовать запрет на ряд немаркированных товаров

В частности, с 1 января 2021 года действует запрет на оборот немаркированных товаров легкой промышленности. До 1 февраля 2021 года всем участникам оборота нужно успеть промаркировать товарные остатки, не реализованные до 1 января. Узнайте, как рознице работать с маркированной одеждой.

С 1 марта 2021 года действует запрет хранения немаркированных шин и вступает в силу обязанность передачи в систему «Честный знак» всей информации об обороте шин.

До 30 сентября 2021 года разрешается продавать немаркированные товарные остатки духов и туалетной воды, произведенных или ввезенных на территорию РФ до 1 октября 2020 года.

14. Представление отчетности в электронном виде

Онлайн-формат представления расчетов по страховым взносам и отчетности по НДФЛ предусмотрена, если численность сотрудников в компании превышает 10 человек.

15. Изменилась форма 6-НДФЛ

Известно, что в ней появится приложение в виде справки о доходах и суммах налога физического лица. Также в ней выделены поля для внесения сумм возвращенного налога и указания информации по прошлым налоговым периодам.

При этом упразднены даты фактического получения дохода, то есть теперь достаточно будет внести только срок перечисления.

16. Сведения о среднесписочной численности будут подаваться в составе страховых взносов

Форма сведений о среднесписочной численности работников за предшествующий календарный год, согласно Приказу ФНС РФ от 15.10.2020 № ЕД-7-11/752@, утратит силу с 1 января 2021 года.

Нужно будет представлять объединенную отчетность — начиная с расчета по страховым взносам по итогам расчетного периода 2020 года.

Теперь сведения о среднесписочной численности будут представляться ежеквартально в составе расчета по страховым взносам.

17. Изменится форма декларации 3-НДФЛ

18. Отчитываться в Росстат в 2021 году придется по обновленным формам

Приказ Росстата от 17.08.20 № 469 утвердил бланки и порядок их заполнения. Для малого бизнеса предусмотрена форма № МП-сп, для ИП — № 1-предприниматель.

В 2021 году Росстат планирует провести сплошное статистическое наблюдение за деятельностью субъектов малого и среднего предпринимательства (осуществляется раз в пять лет). В рамках такого наблюдения всем ИП придется до 1 апреля 2021 года представить форму № 1-предприниматель со всей необходимой информацией: система налогообложения, численность работников, вид деятельности, выручка и др.

19. Пособия за счет ФСС будут перечисляться только на карту «Мир»

Это правило не затронет выплаты больничных — за первые три дня их переводит работодатель на любые карты. То же самое касается и зарплат, премий, отпускных, пособий по уходу за больным ребенком.

На карту «Мир» теперь будут поступать пособия при рождении ребенка, пособия по уходу за ребенком, выплаты чернобыльцам и прочие бюджетные отчисления.

Но даже если карты «Мир» нет, предусмотрены другие способы выплаты пособия — на банковский счет или почтовым переводом.

Стоит отметить, что из-за пандемии Банк России продлил срок перехода на обязательное зачисление пенсий и иных социальных выплат на карты «Мир» до 1 июля 2021 года, о чем сообщил в Информационном письме от 18.12.2020 № ИН-04-45/175.

20. С 1 января на прямые выплаты ФСС перейдут оставшиеся регионы

Принцип расчета пособий не меняется. Но сам проект прямых выплат предполагает, что компания, получив от сотрудника заявление и документы для выплаты пособия, направляет их в ФCC в электронном виде, а фонд непосредственно выплачивает деньги напрямую застрахованному работнику.

На эту систему выплат регионы переходили поэтапно с 2011 года. С 2021 года всем без исключения работодателям уже не нужно будет производить выплату пособия.

21. Истекает отсрочка по применению онлайн-касс

Федеральный закон от 06.06.2019 № 129-ФЗ установил для некоторых предпринимателей продление отсрочки по неприменению онлайн-касс до 1 июля 2021 года.

Работать без онлайн-касс до этого времени позволяется ИП без наемных работников, при реализации товаров собственного производства и при выполнении работ, оказании услуг собственными силами. Преференция действует независимо от системы налогообложения.

Онлайн-передача фискальных данных с кассовой техники в налоговую в соответствии c требованиями законодательства.

При этом ФНС не раз отмечала, что в случае заключения трудового договора с работником ИП обязан зарегистрировать ККТ в течение 30 календарных дней с даты заключения договора.

22. Расширяются возможности применения электронных трудовых книжек

Начиная с 1 января 2021 года электронная трудовая изначально будет применяться по отношению к любому сотруднику, который впервые устроился на работу. То есть выбирать формат ведения книжки новичок не сможет.

23. В 2021 году проверки ИП могут проводиться с использованием аудио- или видеосвязи

Постановление Правительства РФ от 30.11.2020 № 1969 продлило мораторий на плановые проверки в отношении малого бизнеса.

В ежегодный план проверки не будут включены юрлица и ИП, сведения о которых включены в единый реестр субъектов МСП. Но есть некоторые исключения.

В документе уточняется, что проверки ИП в 2021 году могут проводиться с использованием средств дистанционного взаимодействия, в том числе аудио- или видеосвязи.

После 1 июля 2021 года, но не позднее чем за 20 рабочих дней до даты начала проведения плановой проверки в форме выездной проверки, включенной в ежегодный план проверок, может быть принято решение о проведении вместо нее инспекционного визита.

О проведении такого визита ИП будет уведомлен в течение 10 рабочих дней после принятия решения.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Рассказываем, как изменилось налоговое законодательство. Можно платить меньше, можно платить позже. Воспользуйтесь возможностями прямо сейчас – многие из них краткосрочные.

Поддержка, касающаяся всех организаций и ИП

Уменьшили страховые взносы

С 1 апреля 2020 года для всех субъектов малого и среднего предпринимательства снизили размер страховых взносов: с 30% до 15%.

Раньше такая ставка действовала только для той части годового вознаграждения сотрудника, что превышала сумму в 1 292 000 рублей. Теперь минимальный порог составляет 145 560 рублей. Это соответствует доходу за 12 месяцев при минимальном размере оплаты труда по федеральному показателю в 12 130 рублей. Всё, что выше — попадает под пониженный тариф.

Приостановили проверки

До 1 июня 2020 года Федеральная налоговая служба (ФНС) России приостанавливает почти все проверки. Это касается:

выездных налоговых проверок

уже начатых выездных проверок

составления и вручения актов решений

рассмотрения и подачи возражений по итогам проверки

проверки соблюдений валютного законодательства

проверки сделок между взаимозависимыми лицам

Важно ! Проверки останутся для ситуаций, где выявили нарушения в соблюдении валютного законодательства и если срок давности для привлечения к ответственности истекает 1 июня.

Приостановили меры взыскания

До 31 мая ФНС не взыскивает с налогоплательщиков долги. В налоговой службе уточняют, что это значит: «ИП или организациям не пришлют требование с начисленными пенями и штрафами, не спишут задолженность и не заблокируют расходные операции по расчетному счету», – такова официальная позиция ФНС. Ранее эта мера применялась только к бизнесу, попадающему в Единый реестр субъектов МСП , но 27 апреля ФНС расширила ее до всех налогоплательщиков. Теперь до 31 мая меры взыскания налоговая к вам не применит.

Остановили банкротства по инициативе ФНС

С 16 марта ФНС России временно прекратила подавать заявления на банкротства любых компаний. Срок, когда процесс возобновят, пока не называется. Впрочем, в картотеке арбитражного суда можно обнаружить около сотни дел о банкротстве компаний и ИП, инициированных ФНС после 16 марта, некоторые из них уже приняты к производству.

Продлили сроки сдачи отчетности

Нужно сдать до 15 мая 2020:

Налоговые декларации по НДС за 1 квартал

Расчёты по страховым взносам за 1 квартал (сроки подачи данных за первое полугодие и 9 месяцев 2020 не переносятся)

Можно сдать на 3 месяца позже:

Переносятся сроки отчетности, которую ранее нужно было сдать с марта по май. Это:

все налоговые декларации и отчеты по авансовым платежам (кроме НДС и страховых взносов),

расчеты сумм НДФЛ,

налоговые расчеты о суммах доходов и удержанных налогов, выплаченных иностранным организациям.

Не переносятся сроки подачи декларации по транспортному налогу, а также по отчетности по акцизам на табак, автомобили, нефть и т.д. начиная с мая (отчетность по ним за февраль, март и апрель перенесли на 3 месяца). Все изменения сроков представления деклараций и уплаты налогов ФНС собрала в этом документе .

Важно! Е сли для компании срок предоставления документов в налоговую попал на период с 1 марта по 31 мая 2020 года, то компанию не оштрафуют за их непредставление. Срок подачи продлен на 10 рабочих дней по требованию ФНС, и на 20 дней – по другим требованиям.

Самозанятым дадут денег на налоги

11 мая президент России Владимир Путин поручил вернуть уплаченные в 2019 году налоги самозанятым.

В прошлом году режим «Налога на профессиональный доход» действовал в четырех регионах России — Москве и Московской области, Республике Татарстан, а также Калужской области. С 2020 года налоговый режим распространили на 23 региона России.

Всем самозанятым президент пообещал выплатить компенсацию на оплату налогов в размере 1 МРОТ — сейчас эта сумма равна 12 130 рублям. Как будет реализована выплата, пока не ясно — мы обновим этот текст, когда будет подписан документ с порядком выплаты.

Основание: публикация дополняется.

Дополнительные меры для отраслей, которым временно запретили работать

Часть отраслей экономики, по которым ограничения, связанные с коронавирусом уже ударили сильнее всего, правительство РФ выделило в отдельную категорию. Считается, что это наиболее пострадавшие отрасли. Для них налоговая утвердила дополнительные меры поддержки. Сейчас таких отраслей 11:

образование (дополнительное и негосударственное)

бытовые услуги (салоны красоты, химчистка, ремонт)

розничная торговля непродовольственными товарами

Чтобы узнать, попадает ли ваш бизнес в число наиболее пострадавших, проверьте, совпадает ли вид его деятельности и код ОКВЭД с теми, что утвердило правительство РФ .

Важно! При надлежность к отрасли определяется по основному виду экономической деятельности на 1 марта 2020. Менять её сейчас, чтобы получить дополнительную поддержку бессмысленно, это не сработает.

Перенесли сроки уплаты налогов

Если ваш бизнес попал в число наиболее пострадавших, то срок уплаты части налогов сдвинется автоматически – на полгода, 4 или 3 месяца. Мы подробно писали об этом в статье «Льготы по налогам. Как их получить».

Сдвинули сроки уплаты страховых взносов

Для бизнеса, отнесенного к наиболее пострадавшему от коронавируса, страховые взносы уплачиваются с переносом:

На 6 месяцев – взносы за март-май 2020

На 4 месяца – взносы за июнь-июль 2020

На 4 месяца – взносы с суммы дохода ИП, которая превышает 300 тысяч рублей и подлежит уплате не позднее 1 июля 2020

Ввели мораторий на банкротство

С 3 апреля и до 3 октября 2020 года действует мораторий на возбуждение дел о банкротстве. В этом случае, в отличии от всех МСП, не только ФНС не может инициировать банкротство, но и никто из кредиторов. Мораторий действует для компаний и ИП из пострадавших отраслей, а также для предприятий, входящих в перечни стратегических, системообразующих и градообразующих.

Проверить, попадает ли ваше предприятие в число наиболее пострадавших можно в перечне , опубликованном ФНС (в нём более 1,3 млн компаний и индивидуальных предпринимателей). Чтобы не листать вручную, воспользуйтесь сервисом от налоговой службы, где потребуется ввести ИНН (или ОГРН/ОГРНИП на выбор).

После введения ИНН сервис моментально покажет, попадает ли компания или ИП в число тех, на кого распространяется действие моратория.

Важно! На период действия моратория компания, попадающая под него, не обязана подавать в суд при возникновении признаков банкротства, но может это сделать – такое право сохраняется.

Приостановили меры взыскания

МСП, попавшие в число наиболее пострадавших, не штрафуют и не взыскивают ранее накопленные штрафы и пени в период с 25 марта по 1 мая. Что нужно сделать: ничего, налоговая приостановит всё сама.

Важно! Если штрафы или пени начислили до 25 марта, то их взыщут.

Запустили рассрочку и отсрочку по уплате налогов

Для малого и среднего бизнеса, который попал в список наиболее пострадавшего от коронавируса придумали еще одну поддерживающую меру: отсрочку или рассрочку по налоговым платежам.

Получить отсрочку или рассрочки на уплату налогов можно, если выполняется хотя бы одно из двух условий:

доходы (включая доходы от реализации или доходы от операций по нулевой ставке НДС) снизились более чем на 10%,

в отчетных периодах 2020 года возник убыток, которого в 2019 году не было.

Также ФНС запустила сервис «Проверка возможности получения отсрочки или рассрочки в связи с COVID-19» Для проверки нужно ввести ИНН или ОГРН/ОГРНИП, после чего ответить на ряд вопросов о бизнесе и выбрать, какая льгота требуется. В результате сервис сам проверит, возможна ли выдача льготы для бизнеса. И предложит скачать шаблоны договоров при положительном решении.

Также, если вы попадаете в условия, почитайте нашу статью «Льготы по налогам. Как их получить» , где подробно рассказано, что нужно сделать, чтобы их оформить.

Спишут налоги за второй квартал 2020

11 мая президент России Владимир Путин заявил, что для малого и среднего бизнеса из особо пострадавших отраслей, а также ИП и социально-ориентированных НКО полностью спишут все налоги, кроме НДС, за второй квартал 2020 года. Пока документа, который бы утвердил эту инициативу, нет. Мы обновим публикацию, когда документ появится и уточним, кто может претендовать на списание налогов.

Основание: публикация дополняется.

Ещё раз об изменениях в налогах коротко

Страховые взносы с дохода сотрудника, превышающего 145 560 рублей в год снизили с 30% до 15%.

До 1 июня 2020 года ФНС приостановила все проверки за исключением тех, где выявлены нарушения валютного законодательства.

До 1 мая ФНС не взыскивает с МСП долги и штрафы.

С 16 марта ФНС перестала подавать иски на банкротство любых компаний.

ФНС продлила сроки сдачи отчетности — до 15 мая или на 3 месяца, в зависимости от вида отчетности.

Самозанятым вернут налоги за 2019 год и дадут 12 130 рублей на налоги в 2020.

Перенесли сроки уплаты налогов — на полгода, 4 или 3 месяца в зависимости от вида налогов.

Налоги за второй квартал спишут — все, кроме НДС.

Сдвинули уплату страховых взносов — на полгода — взносы за март-май 2020, и на 4 месяца — взносы за июнь-июль, а также — взносы с суммы дохода ИП за 2019 год, превышающей 300 тысяч рублей.

До 3 октября введен мораторий на банкротство для всех предприятий, попавших в число наиболее пострадавших.

ФНС запустила отсрочку и рассрочку по уплате налогов.

Пользуйтесь льготами по-максимуму. Когда ещё государство расщедрится в следующий раз.

Читайте также: