Избыточное налоговое бремя возникает вследствие того что

Опубликовано: 16.05.2024

- Понятие налогового бремени

- Налоговое бремя и налоговая нагрузка

- Избыточное налоговое бремя и его последствия

- Налоговое бремя в России в 2020 - 2021 годах

- Итоги

Понятие налогового бремени

Налоговое бремя — экономические ограничения, которые возникают у хозяйствующих субъектов в результате отчисления средств на уплату налогов. Это значит, что налоги отбирают у юридических лиц и ИП определенную долю доходов, которые они могли бы потратить на свое развитие.

Понятие «налоговое бремя» должно определяться на макро- и микроэкономическом уровнях. Так как одно дело — это налоги в рамках государства, и совсем другое — налоги организаций и физических лиц.

В рамках страны налоговое бремя равно доле общей суммы налоговых платежей за конкретный год в валовом национальном продукте за этот же год.

Точной методики расчета данного показателя для юридических лиц нет. В научной литературе предлагается рассчитывать этот показатель как долю налогов к выручке, прибыли (балансовой или чистой). Предлагается включать в этот показатель и расходы, связанные с уплатой налогов (например, на содержание сотрудников, занимающихся формированием отчетности в налоговые органы, судебные издержки и т. п.).

С физическими лицами ситуация тоже непростая, поскольку население платит не только прямые налоги, но и косвенные.

О налогах в 2020 - 2021 годах читайте в статье «Федеральные, региональные и местные налоги»

Налоговое бремя и налоговая нагрузка

Несмотря на схожесть этих понятий, налоговая нагрузка все-таки не является синонимом налогового бремени. Налоговая нагрузка — сумма денежных средств, которую заплатил налогоплательщик в ходе исполнения своих обязанностей по уплате налогов. Тогда как налоговое бремя — это прямые и косвенные обязанности по уплате налогов.

Налоговое бремя — обязанность по уплате. Налоговая нагрузка — свершившийся факт уплаты налогов.

Показатель «налоговая нагрузка» используется ФНС России как 1 из критериев оценки налогоплательщиков при отборе кандидатов для выездной налоговой проверки.

Такие критерии общедоступны, они утверждены приказом ФНС России от 30.07.2007 № ММ-3-06/333@.

Так, поводом для проверки может стать налоговая нагрузка налогоплательщика меньшая, чем у других хозяйствующих субъектов в этой же отрасли или виде деятельности (п. 1 приложения 2 к приказу № ММ-3-06/333@).

Расчет налоговой нагрузки достаточно прост:

где: Нн — уплаченные налоги (по данным налоговых органов);

В — выручка (по данным Росстата).

Избыточное налоговое бремя и его последствия

У налогоплательщиков в РФ существует обязанность по уплате достаточно большого количества налогов. Даже физические лица платят не только НДФЛ, но и транспортный, земельный налоги, налог на имущество. У организаций этот список гораздо больше.

Помимо налогов, есть еще и страховые взносы во внебюджетные фонды. Это прямо не относится к налоговому бремени, но тоже обязанность со всеми вытекающими из нее последствиями.

Рост величины налогов теоретически должен повышать доходы бюджета. Но в жизни получается так, что избыточное налоговое бремя способно задушить любую деятельность. А значит, налоги в бюджет платить будет некому. Следовательно, доходы бюджета, скорее всего, уменьшатся.

Ярким примером того, как увеличение бремени обязательных платежей приводит не к росту доходов, а к сворачиванию деятельности предпринимателей, является попытка увеличения страховых взносов для ИП в 2014 году. После такого маневра многие ИП формально закрылись. При этом они продолжали свою деятельность, но неофициально. В результате запланированного увеличения доходов бюджетов не получилось.

Налоговое бремя в России в 2020 - 2021 годах

Об основных направлениях бюджетной, налоговой и таможенной политики на 2021 год и на плановый период 2022 и 2023 годов, рассказал Минфин. О планируемых нововведениях вы можете узнать в КонсультантПлюс. Получите пробный бесплатный доступ к системе К+ и узнайте мнение чиновников.

Итоги

Налоговое бремя несут все хозяйствующие субъекты во всем мире. Без уплаты налогов невозможно существование тех сфер, которые финансируются за счет бюджета. Самое главное при установлении налоговых ставок и правил уплаты налогов — выдержать баланс между обременением и возможностью существования коммерческих организаций.

Избыточное налоговое бремя может поставить под вопрос ведение деятельности многими организациями и ИП. Если хозяйствующие субъекты будут отдавать львиную долю государству, у них не останется средств на развитие.

В настоящее время политика Минфина России направлена на то, чтобы наполнять бюджет не за счет увеличения налогов, а благодаря развитию производства и поддержке малого и среднего предпринимательства. Организациям и ИП дают возможность работать, чтобы они, в свою очередь, могли платить налоги и тем самым формировать доходную часть бюджетов всех уровней.

Избыточное налоговое бремя — это потери эффективности в производстве или потреблении, связанные с введением налога.

Рассмотрим потери эффективности, связанные с введением налога, на і гримере специфического налогообложения на конкурентном рынке с абсолютно пластичным предложением (рис 4.10)

Рис 4 10 Избыточное налоговое бремя на конкурентном рынке с абсолютно эластичным предложением

Введение специального налога Н увеличит продажную цену с Ро до Р| и снизит объем продаж с Q0 до Q,; при этом бремя уплаты полностью лежит на потребителе До введения налога эффективность использования производимых продуктов для потребителя характеризовалась потребительским избытком — площадью Д DPqN.

Избыточное налоговое бремя характеризует меру искажающего действия налога. В нашем примере при условии, что предложение абсолютно эластично, избыточное налоговое бремя, измеряемое плошалью AMN|Nq, тем больше, чем более полого располагается кривая спроса, то есть чем выше эластичность спроса. Поэтому, в частности, государство, использующее косвенное налогообложение товаров, должно в целях минимизации избыточного налогового бремени избирать тля целей налогообложения конкурентные рынки с абсолютно эластичным <индивидуаленьгм) предложением и неэластичным спросом.

Оценка избыточного налогового бремени должна учитывать потребительский избыток от поставки общественных благ за счет собираемых налогов. Если этот потребительский избыток превышает потерю полезности на рынке частных благ, введенный налог окажет в большей мере стизіулирующее и компенсирующее, чем искажающее, дей сгвие на экономику

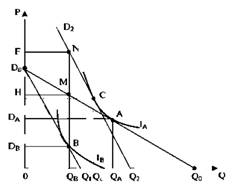

Рассмотрим теперь подробно, в чем выражается искажающее действие специфического налога на производство отдельного товара <рис.

Рис. 4.11. Воздействие специального налога ва благосостояние потребителя

По горизонтальной оси изображено количество налогооблагаемого товара Q. которое потребитель может купить на свой ограниченный доход; іго вертикальной оси — то количество денег, которое потребитель тратит на все остальные товары. DHQo — бюджетная линия потребителя при некотором уровне налогообложения товара

Q и некотором уровне доходов потребителя. |А — кривая безразличия, показывающая равнозначащий для потребителя выбор между товаром Q и всеми остальными товарами (затратами денег на них)

А — точка касания этой кривой безразличия и бюджетной линии D0Qo Соответственно QA — оптимальное количество товара Q, Da — денег, потраченных на все остальные товары, обеспечивающие наиболее полное улоалетворение потребностей потребителя в рамках данного бюджета D0DA — количество денег, потраченных на приобретение товара Q в размере QA.

Если вводится дополнительный налог на товар Q, это удорожает товар для потребителя, бюджетная линия поворачивается из положения DoQo в положение DoQi

ІВ — кривая безразличия, имеющая точку касания В — с новой бюджетной линией; соответственно QB и DB — новое оптимальное количество товара Q и денег, которьге потребитель может истратить на все прочие товары D0Db — количество денег, потраченных на приобретение товара Q в размере QB при новом налоге.

В результате введения налога потребление налогоплательщика фактически сократилось, Попытоемся определить роль эффекта замещения и эффекта дохода в этом сокращении.

Проведем бюджетную линию D2Q2 параллельно C^Qi таким образом, чтобы она имела точку касания (точку С) с кривой безразличия 1д. Новая бюджетная линия покажет, какое количество товара Q и прочих товаров потребитель мог бы купить, если бы в результате введения дополнительного налога его потребление не снизилось, но при этом сохранилось бы такое соотношение цен, как при введении дополнительного налога (бюджетная линия D2Q2 параллельна DuQi).

Переход с бюджетной линии DoQo на D2Q2 означал бы фактическую выплату компенсации потребителю за удорожание товара Q. Отсутствие этой компенсации, уменьшившее потребление товара Q c Q(_ до Q в. и есть следствие эффекта дохода, то есть сокращение покупательной способности потребителя из-за удорожания цены.

Если продолжить линию QBB вверх до пересечения с бюджетной линией DnQ0, получим точку М. Линия МН перпендикулярна вертикальной оси До введения налога при покупках товара Q на уровне QB на все прочие товары трчтнпось ОН денег, после введения налога — ODB. Следовательно, DBH — это потеря дохода, равная уплате налога.

Если продолжить линию QBB до пересечения с бюджетной линией D2Q2. получим точку N Линия NF перпендикулярна вертикальной оси. Тогда OF — уровень затрат на покупку прочих товаров при условии, что товар Q приобретается в размере QB и потребителю скомпенсирована потеря дохода от введения налога. На самом деле потребитель тратит DB денег на прочие товары, DBH — налог, который получвет государство <то есть доход, перемещенный от потребителя), a HF — потеря дохода для потребителя и общества, то есть избыточное налоговое бремя

Разность дохода D0D2 (Dj здесь точка пересечения бюджетной линии D2Qj с вертикальной осью), которая необходима, чтобы обеспечить индивиду прежний уровень потребления после введения налога (она равна DBF), называется компенсирующим изменением Компенсирующее изменение оказывается больше, чем налоі, получаемый государством.

Предположим, что государство, которое аккумулировало налоговые доходы в бюджет, использует их для оказания населению различного рода услуг, например, на основе организации производства дополнительного количества общественных благ Предположим также, что перераспределение финансовых ресурсов на основе введения дополнительного налогообложения совершается в условиях достигнутого по Линдалю равновесия в распределении ресурсов между двумя секторами экономики — рыночным и общественным. Тогда предельная полезность уплаченного потребителями дополнительного налога, равная площади фигуры P0NN|P|, равна предельной полезности оказанных населению дополнительных услуг.

Следовательно, в этом случае государство фактически компенсировало налогоплэтепьщикам потерю благосостояния, равную величине уплаченного налога Но сделанное предположение может и не соблюдаться. Возникает вопрос несет ли в этом случае налогоплательщик чистые потери благосостояния, и если да, то какова их величина? Есть еще один вопрос. Выше, в начале этого раздела, было установлено, что величина чистых потерь потребителя в результате введения налога равна суммарной потере потребительского излишка. Полностью ли величина этих потерь устранима или нет? Чему равна максимально возможная сумма потерь, которой можно избежать’

В рамках первоначальной упрощенной интерпретации избыточного налогового бремени мы предположили, что кривая предложения налогооблагаемых товаров абсолютно эластична, В этом случае, как мы знаем, налоговое бремя полностью перелагается на покупателя.

В большинстве случаев кривая предложения имеет показатель эластичности по цене больше нуля, но меньше бесконечности. В таких случаях, как мы это уже выяснили ранее, налоговое бремя распределяется между продавцом и покупателем.

Тогда PgPA — сумма удорожания товара для покупателя, или его налоговое бремя, a PAPs — сумма уменьшения дохода производителя с каждой единицы товара, или налоговое бремя производителя:

Суммарное налоговое бремя покупателя в расчете на все приобретенные им товары составит площадь фигуры PACBPg. Предположим, что государство компенсирует налогоплательщику потерю благосостояния в результате уплаты налога за счет того, что за счет собранных налогов будут произведены дополнительные общественные блага и преяостааяены населению в виде услуг

Рис 4.12 Чистые потери от налогообложения с учетом частичной компенсации государством уменьшения реальных доходов нал огоплателыцикам

Тогда в точке В благосостояние покупателя при более вьісоких ценах на товар и меньшем объеме его потребления будет примерно таким же, что и в первоначальной точке равновесия А с учетом реальной полезности услуг, прелостааленных государством населению.

Как известно, движение вдоль кривой спроса при изменении цены объясняется действием двух эффектов: эффекта дохода и эффекта замещения Предположим, что покупатель находится в точке В после введения налога. Поскольку часть налогового бремени теперь переложена на покупателя, покупатель будет располагать фактически меньшими доходами, чем прежде Эффект дохода выразится в том, что при цене Рд, поскольку покупатель потеряет часть своих доходов вслеаствие перемещения на него части налогового бремени, он может приобрести меньше товаров, чем прежде, до введения налога

Сокращение потребления товара при цене Рд с величины QA до Qf вследствие уменьшения доходов потребителя по сравнению с доналоговьгм периодом — это эффект дохода. Уменьшение потребления товара с величины QF до величины QB при переходе от цены Рд к цене Рв — это результат эффекта замещения, то есть того, что покупатель замещает потребление товара, ставшего вследствие налогообложения более дорогим потреблением относительно более дешевых товаров

Эффекта дохода, то есть сокращения потребления товара при уменьшении доходов покупателя вследствие роста цен налогооблагаемых товаров, избежать нельзя, не прибегая к компенсациям за счет финансовой помощи государства. Но финансирование уменьшения благосостояния за счет государственных доходов лишает смысла введение дополнительных налогов.

Эффекта замещения в принципе избежать можно, если, например, заменить косвенный специфический налог паушальным налогом, который устлноален в виде фиксированной суммы для всех налогоплательщиков. Такой налог не оказывает искажающего воздействия на выбор товаров, поскольку он не оказывает искажающего влияния на товарные цены.

Если оценивать чистые потери покупателя от введения налогов относительно тех возможных потерь, которых избежать нельзя, то есть неизбежных потерь при введении паушального налога, то такие потери равны части потерь потребительского излишка Эта часть ограничена внутри потерянного потребительского излишка (равного плошади ДАВС) кривой компенсированного спроса D| и равна площади flBCF, характеризующей эффект замещения при переходе от доналоговых равновесных иен к равновесным иенам с учетом налогов.

Помимо потерь потребителей в результате введения налога потери несут и производители: они теряют часть излишка производителя, равную плошади ДАСЕ. При этом плошадь ДАСЕ, то есть избыточное налоговое бремя производителя, будет тем меньше, чем меньше сторона СЕ треугольника. Она будет тем меньше, чем более полого расположена кривая предложения, то есть чем выше ее эластичность. Таким образом, суммарные потери производителей и потребителей от избыточного налогового бремени будут тем меньше, чем ниже эластичность кривой компенсированного спроса и чем выше эластичность кривой предложения.

Поэтому, чтобы уменьшить бремя чистъгх потерь налогов, целесообразно в рамках одной и той же суммы налоговых доходов государства относительно уменьшать налоговые ставки для товаров с высокоэластичным спросом и низкоэластичным предложением и относительно увеличивать ставки налога для товаров с низкоэла- стичным спросом и высокоэластичным предложением

Описание презентации по отдельным слайдам:

Избыточное налоговое бремя

(определение, характеристика, оценка)

Налогообложение приводит к тому, что чистая отдача от некоторых вариантов использования ресурсов снижается. Соответственно более привлекательными становятся другие варианты, в большей степени свободные от налогообложения.

Избыточное налоговое бремя

Избыточное налоговое бремя характеризует потери эффективности от налогообложения.

Избыточное налоговое бремя

Избыточное налоговое бремя – количественная характеристика искажающего действия налога.

Избыточное налоговое бремя

Введён акциз

Налогоплательщики теряют больше, чем получает государство, и разница представляет собой ИНБ

Избыточное налоговое бремя

Избыточное налоговое бремя - разность между денежным эквивалентом происходящего под влиянием налога уменьшения излишка потребителя и производителя, с одной стороны, и доходом, получаемым государством от данного налога, с другой.

Факторы, влияющие на величину ИНБ

1) начальное (доналоговое) состояние;

2) налог;

3) функция спроса;

4) функции предложения.

При увеличении налога ИНБ растет опережающим темпом по сравнению с доходами государства

ИНБ на монопольном рынке

Потери потребителей

ИНБ на монопольном рынке

Потери производителей

ИНБ на монопольном рынке

Доход государства

ИНБ на монопольном рынке

Налогообложение сокращает прибыль, достающуюся монополисту, в том числе за счет поглощения части доналоговой прибыли избыточным бременем.

В условиях монополии размер, на который, приданной величине налоговых поступлений снижается объем продаж, зависит от формы налогообложения: специфической или стоимостной. Меньшему сокращению объема продаж соответствует и меньшая величина ИНБ.

Исходные ситуации одинаковы.

Посленалоговые значения совпадают.

ИНБ одинаковы.

PSV TU

Специфический налог

Стоимостной налог

В условиях монополии для стоимостного налогообложения по сравнению со специфически характерно, при прочих равны условиях, более благоприятное соотношение собираемых доходов и избыточного налогового бремени

Эффект замещения и ИНБ

Эффект замещения это изменение величины спроса, которое непосредственно обусловлено изменением соотношений цен.

ИНБ обусловлено той частью уменьшения излишка потребителя, которая связана с эффектом замещения.

Эффект замещения и ИНБ

Компенсирующее изменение излишка покупателя

Эффект замещения и ИНБ

Эквивалентное изменение излишка покупателя

Эффект замещения и ИНБ

Налоговый платёж государству

Избыточное бремя налогообложения доходов

Обложение дохода налогом означает повышение цены, которую приходится уплачивать за его единицу.

Повышение цены дохода, выраженной в единицах досуга, вызывает эффект замещения и эффект дохода.

Функция компенсированного предложения труда – зависимость предложения труда от его цены при фиксированном доходе.

Избыточное бремя налогообложения накоплений

Аллокация ресурсов во времени зависит от налогового режима. Значение имеют налоги:

1) на средства, сберегаемые и инвестируемые в данном году (наличие или отсутствие соответствующих освобождений);

2) на накопленный запас (налогообложение имущества и отдельных его видов, а также налоги на наследство);

3) на доходы от инвестиций (налогообложение процентов по депозитам и т. п.).

ИНБ в контексте общего равновесия

Правило Корлетта-Хейга

При налогообложении товаров и услуг те из них, которые представляют субституты досуга, должны облагаться в меньшей степени, чем взаимодополняющие по отношению к досугу.

Px – цена товаров для досуга.

Рy – цена товаров для зарабатывания дохода.

Если налогообложение существенно повышает Px, затрагивая Рy лишь в небольшой степени или не затрагивая вовсе, спрос на досуг, при прочих равных условиях, сокращается. При таком налогообложении полноценное проведение досуга обходится дороже по отношению к доходу, чем если бы все товары облагались по единой ставке. Результат подобен тому, как если бы налогообложению подвергся сам досуг.

Масштабы чистых потерь

Каждый дополнительный доллар, полученный государством, обходится налогоплательщикам фактически примерно в $1,2 - 1,4.

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Ефремова Елизавета ЕвгеньевнаНаписать 129 27.03.2020

- Другое

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

27.12.2020 0

-

22.12.2020 0

-

10.12.2020 0

-

09.12.2020 0

-

08.12.2020 0

-

14.11.2020 0

-

20.10.2020 0

-

19.09.2020 0

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

БРЕМЯ НАЛОГОВОЕ ИЗБЫТОЧНОЕ — налоговые платежи, уплата которых приводит к потере общественной выгоды, связанная с тем, что вследствие введения обременительных налоговых ставок происходит падение уровня производства и потребления товаров, что в дальнейшем приводит и к существенному сокращению налоговых поступлений. Подобные меры фискальной политики могут привести к необратимым последствиям, в том числе бегству капитала. [c.67]

Рассмотрим гипотетический акцизный налог с виноделов. Платят ли они этот налог сами или перекладывают его на потребителей. В случае введения акцизного налога потребители и производители делят налоговое бремя поровну производители переносят половину налога на потребителей в виде более высокой цены, а вторую половину налогового бремени несут сами. Существуют два правила распределения налогового бремени в зависимости от колебаний эластичности. Первое правило чем менее эластичен спрос на товар, тем большая часть налога ложится на плечи потребителей. Второе правило чем менее эластично предложение, тем большую часть налога платят производители. Акцизный налог на вино, увеличивая его рыночную цену, уменьшает равновесное количество производимого и потребляемого вина. Ухудшение благосостояния, связанного с недопроизводством (2,5 млн бутылок вина), указывает на потерю эффективности от налогов, или на избыточное налоговое бремя. Избыточное [c.175]

ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ -та часть экономического бремени налога, которая принимает форму потребительского излишка и излишка производителя и утрачивается полностью из-за того, что налог сокращает равновесную величину спроса и предложения. ИЗДЕРЖКИ ОБРАЩЕНИЯ - затраты живого и овеществленного труда в денежной форме, опосредуемые товарным обращением. И. о. делятся на чистые, обусловленные актом купли-продажи товаров, и дополнительные, связанные с продолжением процесса производства в сфере обращения. Дополнительные И. о. носят производительный характер и увеличивают стоимость товаров, состоят из затрат на заготовку, транспортировку. [c.90]

Избыточное налоговое бремя 90 [c.294]

Сегмент аЪ кривой спроса D на рис. 31-5 демонстрирует готовность платить - предельную выручку - за каждую из этих 2,5 млн бутылок, купленных до введения налога. При этом сегмент сЪ кривой предложения S отражает предельные издержки на каждую бутылку вина. Мы видим, что для всех 2,5 млн бутылок, за исключением самой последней, предельная выручка (показанная сегментом ab) превышает предельные издержки (показанные сегментом b). Ухудшение благосостояния, связанное с недопроизводством этих 2,5 млн бутылок, показано треугольником ab . Этот треугольник указывает на потерю эффективности от налогов, или избыточное налоговое бремя. Избыточное бремя акцизного налога — это потеря для общества чистой выручки, потому что потребление и производство облагаемого налогом товара падают ниже их оптимальных уровней. [c.692]

Роль эластичности. Большинство налогов создает общее налоговое бремя, превышающее налоговые поступления, но величина избыточного бремени в большой степени зависит от эластичности предложения и спроса. Еще раз посмотрев на рис. 31-3, мы убеждаемся в том, что на рис. 31-За, где спрос относительно эластичен, треугольник, обозначающий избыточное налоговое бремя, значительно больше, чем на рис. 31-36, где спрос относительно неэластичен. Сопоставление рис. 31-4а и 31-46 также показывает, что избыточное налоговое бремя (площадь ab ) больше в том случае, когда предложение более эластично. [c.692]

Основной вывод, к которому приводит наш анализ, состоит в том, что размер избыточного бремени (общее бремя минус налоговые поступления) [c.692]

Задание повышенной сложности. Предположим, что уравнение для кривой спроса на товар X имеет вид Р = 8 - 0,6 Q, а для кривой предложения уравнение таково Р = 2 + 0,4Q. Определите равновесную цену и равновесное количество этого товара. Теперь предположим, что на товар ЛТ введен такой акцизный налог, что новое уравнение предложения будет иметь вид Р= 4 + 0,4Q. Какой доход получит правительство от этого акцизного налога Вычертите график кривых и обозначьте область, которая представляет собой собранные налоги, и область, представляющую собой избыточное налоговое бремя. Кратко объясните, почему область избыточного налогового бремени указывает на потерю эффективности, а область собранных налогов не указывает. [c.701]

Во-первых, налогоплательщики будут платить более высокие налоги, чтобы финансировать государственные закупки избытков. На рис. 33-6 это добавочное налоговое бремя будет равно объему избыточной продукции QQS, умноженному на ее цену Р что [c.733]

ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ - потеря обществом чис- [c.245]

ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ -потеря для общества чистой выгоды, обусловленная введением или увеличением налогов, приводящих к снижению уровня производства и потребления товаров ниже оптимального, рационального. [c.139]

В этой главе рассматриваются следующие вопросы чем определяется приспособление людей к налогообложению Чем определяется величина ухудшения благосостояния в результате использования искажающего налогообложения Наконец, как измерить вред, связанный с использованием искажающего налогообложения Этот вред называется избыточным налоговым бременем. Мы также рассматриваем это бремя как чистые потери от налога. Как мы увидим, они могут иметь денежное измерение. [c.411]

Классификация налогов. Переложение налогового бремени. Избыточное налоговое бремя. Оптимальное налогообложение. Правило Рамсея. [c.129]

При прочих равных условиях чем больше эластичность предложения и спроса, тем больше избыточное бремя данного налога. Два налога, дающие одинаковые поступления, не обязательно влекут за собой одинаковое общее налоговое бремя. Этот факт затрудняет работу правительства при определении наилучшего способа налогообложения. Правительство должно принимать во внимание избыточное налоговое бремя при разработке оптимальной системы налогообложения1. [c.176]

Введение акцизного налога в 1 дол. на каждую бутылку вина увеличивает цену одной бутылки до 4,50 дол. и сокращает равновесное количество бутылок на 2,5 млн. Налоговые поступления в государственный бюджет составляют 12,5 млн дол. [прямоугольник efa ]. Избыточное налоговое бремя, или потеря эффективности, составляет величину, выраженную треугольником ab . [c.692]

ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ (ex ess burden of a tax)- потеря для общества чистой выгоды вследствие падения уровня производства и потребления товаров ниже оптимального, вызванного введением налогов. [c.346]

Известны две применяемые на практике меры потерь эффективности от налогообложения. Предложенная Морингом мера потерь эффективности предполагает, что избыточное бремя налога - это величина разницы между той суммой, которую готов заплатить индивидуум, чтобы отказаться от уплаты налога, и текущими налоговыми поступлениями. Таким образом, мера Моринга может быть выражена в терминах функции расходов и налоговых поступлений [c.101]

Описание презентации по отдельным слайдам:

Избыточное налоговое бремя

(определение, характеристика, оценка)

Налогообложение приводит к тому, что чистая отдача от некоторых вариантов использования ресурсов снижается. Соответственно более привлекательными становятся другие варианты, в большей степени свободные от налогообложения.

Избыточное налоговое бремя

Избыточное налоговое бремя характеризует потери эффективности от налогообложения.

Избыточное налоговое бремя

Избыточное налоговое бремя – количественная характеристика искажающего действия налога.

Избыточное налоговое бремя

Введён акциз

Налогоплательщики теряют больше, чем получает государство, и разница представляет собой ИНБ

Избыточное налоговое бремя

Избыточное налоговое бремя - разность между денежным эквивалентом происходящего под влиянием налога уменьшения излишка потребителя и производителя, с одной стороны, и доходом, получаемым государством от данного налога, с другой.

Факторы, влияющие на величину ИНБ

1) начальное (доналоговое) состояние;

2) налог;

3) функция спроса;

4) функции предложения.

При увеличении налога ИНБ растет опережающим темпом по сравнению с доходами государства

ИНБ на монопольном рынке

Потери потребителей

ИНБ на монопольном рынке

Потери производителей

ИНБ на монопольном рынке

Доход государства

ИНБ на монопольном рынке

Налогообложение сокращает прибыль, достающуюся монополисту, в том числе за счет поглощения части доналоговой прибыли избыточным бременем.

В условиях монополии размер, на который, приданной величине налоговых поступлений снижается объем продаж, зависит от формы налогообложения: специфической или стоимостной. Меньшему сокращению объема продаж соответствует и меньшая величина ИНБ.

Исходные ситуации одинаковы.

Посленалоговые значения совпадают.

ИНБ одинаковы.

PSV TU

Специфический налог

Стоимостной налог

В условиях монополии для стоимостного налогообложения по сравнению со специфически характерно, при прочих равны условиях, более благоприятное соотношение собираемых доходов и избыточного налогового бремени

Эффект замещения и ИНБ

Эффект замещения это изменение величины спроса, которое непосредственно обусловлено изменением соотношений цен.

ИНБ обусловлено той частью уменьшения излишка потребителя, которая связана с эффектом замещения.

Эффект замещения и ИНБ

Компенсирующее изменение излишка покупателя

Эффект замещения и ИНБ

Эквивалентное изменение излишка покупателя

Эффект замещения и ИНБ

Налоговый платёж государству

Избыточное бремя налогообложения доходов

Обложение дохода налогом означает повышение цены, которую приходится уплачивать за его единицу.

Повышение цены дохода, выраженной в единицах досуга, вызывает эффект замещения и эффект дохода.

Функция компенсированного предложения труда – зависимость предложения труда от его цены при фиксированном доходе.

Избыточное бремя налогообложения накоплений

Аллокация ресурсов во времени зависит от налогового режима. Значение имеют налоги:

1) на средства, сберегаемые и инвестируемые в данном году (наличие или отсутствие соответствующих освобождений);

2) на накопленный запас (налогообложение имущества и отдельных его видов, а также налоги на наследство);

3) на доходы от инвестиций (налогообложение процентов по депозитам и т. п.).

ИНБ в контексте общего равновесия

Правило Корлетта-Хейга

При налогообложении товаров и услуг те из них, которые представляют субституты досуга, должны облагаться в меньшей степени, чем взаимодополняющие по отношению к досугу.

Px – цена товаров для досуга.

Рy – цена товаров для зарабатывания дохода.

Если налогообложение существенно повышает Px, затрагивая Рy лишь в небольшой степени или не затрагивая вовсе, спрос на досуг, при прочих равных условиях, сокращается. При таком налогообложении полноценное проведение досуга обходится дороже по отношению к доходу, чем если бы все товары облагались по единой ставке. Результат подобен тому, как если бы налогообложению подвергся сам досуг.

Масштабы чистых потерь

Каждый дополнительный доллар, полученный государством, обходится налогоплательщикам фактически примерно в $1,2 - 1,4.

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Ефремова Елизавета ЕвгеньевнаНаписать 130 27.03.2020

- Другое

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

27.12.2020 0

-

22.12.2020 0

-

10.12.2020 0

-

09.12.2020 0

-

08.12.2020 0

-

14.11.2020 0

-

20.10.2020 0

-

19.09.2020 0

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Читайте также:

- Совместное предприятие с иностранной компанией налогообложение

- Индикативный анализ бюджетно налоговой безопасности регионов

- Задачи по земельному налогу с решением

- Как в мтс кассе поменять систему налогообложения

- Аудиторская организация стив проводила проверку бухгалтерской и налоговой отчетности спк надежда