Избыточное налоговое бремя и эффект замещения

Опубликовано: 29.04.2024

2. избыточное налоговое бремя и эффекты замещения и дохода

Как мы уже отмечали, избыточное налоговое бремя представляет собой не сумму денег, а изменение значения функции полезности, т.е. сдвиг в благосостоянии. При этом данному сдвигу в благосостоянии в зависимости от уровня цен будут соответствовать разные денежные суммы. Измерение денежного масштаба, в рамках которого измеряется избыточное налоговое бремя, обусловлено эффектом дохода, а само это бремя — эффектом замещения. Под эффектом дохода в данном случае мы понимаем изменение уровня спроса в зависимости от увеличения или уменьшения уровня платежеспособного спроса потребителя. В свою очередь, под эффектом замещения имеется ввиду изменение уровня спроса в зависимости от сдвига в соотношении цен на данный товар и другие товары.

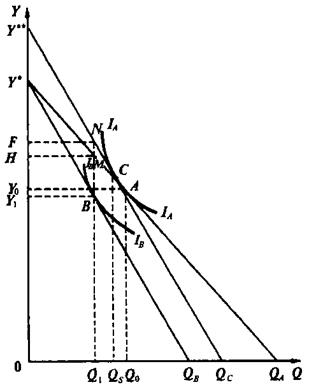

На рис. 12.3 эффекты замещения и дохода отражены графически, в частности, по горизонтальной оси координат — количество налогоПоскольку до введения налога потребитель мог приобрести максимальное количество товара, равное QA, то прямая Y'QA фиксирует бюджетное ограничение. Кривая безразличия 1А проходит через точку А, которая соответствует доналоговой ситуации. После введения специфического налога потребитель мог бы приобрести количество товара, равное QB, которое меньше, чем QA (QB Q0B-QtB), эта разница и предопределяет разницу в заштрихованных треугольниках, которые и отражают реальный размер избыточного налогового бремени на единицу товара. С учетом всего вышесказанного можно отметить, что в данном случае налог размещен не оптимально, поскольку отношение предельной величины избыточного налогового бремени к предельной величине налоговых поступлений для обоих товаров в данном случае не одинаково. Решение задачи минимизации избыточного налогового бремени (при существующей потребности в налоговых поступлениях) предполагает уменьшение налогообложения товара А и увеличение налогообложения товара В.

В свою очередь, если обратиться к случаю пропорционального налогообложения, то можно сформулировать следующее правило, связанное с оптимизацией налогообложения, а именно: оптимальные ставки налога обратно пропорциональны величинам компенсированной эластичности спроса.

Вместе с тем важно отметить, что введение различных ставок налогов для различных товаров в зависимости от уровня эластичности спроса на данные товары будет способствовать исполнению принципа гибкости и социальной справедливости в налогообложении (низкая эластичность спроса характерна для товаров «первой необходимости», высокая доля расходов семейного бюджета на покупку которых приходится как раз на низкодоходные группы населения). Но тогда исполнение принципов гибкости и социальной справедливости при налогообложении товаров и услуг войдет в противоречие с принципами простоты и экономической нейтральности, вокруг которых в основном и должны реализоваться идеи об оптимальном налогообложении.

На основании всего изложенного выше можно сделать вывод и сформулировать ряд правил об оптимальности налогообложения. В частности, правило Рамсея, которое звучит следующим образом: «При оптимальном налогообложении физический объем производства (продаж) каждого из товаров сокращается в одинаковой пропорции». Можно также сформулировать правило Корлетта—Хейга, в основе которого лежит идея о том, что в результате искажающего действия налогов происходит замена труда досугом, а последний, будучи фактором благосостояния, непосредственно не поддается налогообложению. Поэтому последствия искажающего действия налогообложения будут уменьшены при прочих равных условиях, товары и услуги, взаимозаменяемые по отношению к досугу, будут облагаться меньшими налогами, чем товары и услуги, взаимодополняемые с досугом. Кроме того, можно сформулировать и принцип «второго лучшего», который звучит следующим образом: при отсутствии одного или нескольких условий достижения оптимума по Парето наилучшее из возможных решений связано с нарушением других условий, даже если они выполнимы. Принцип «второго лучшего» очень важен и характерен для принятия практических решений в рамках экономики общественного сектора, поскольку большинство экономических решений государству, как одному из экономических субъектов, но наделенному исключительным правом принуждения (втом числе в сфере налогообложения), приходится принимать в условиях отсутствия конкурентного равновесия.

4. Концептуальные основы реформирования налоговой системы в РФ

В рамках данного курса лекций мы не ставим перед собой задачу раскрыть эту очень сложную и не имеющую однозначного решения проблему. Поэтому остановимся лишь на отдельных общих положениях, связанных с порядком проведения налоговой реформы в РФ, в основе которых, безусловно, лежат описанные нами выше принципы построения (четыре критерия) оценки налоговых систем. В частности, для оценки действующей налоговой системы необходимо провести анализ и дать оценку следующему положению, а именно, насколько в рамках проводимой в обществе налоговой политики существует соответствие между долей каждого из факторов (труд, земля и капитал) в создаваемом и потребляемом ВВП и долей каждого из этих факторов в налогообложении и соответствующих поступлений налогов в бюджетную систему, включающую в себя три уровня власти и управления (местный, региональный и федеральный). Так, по оценкам специалистов (в частности академика Д.С. Львова), за годы рыночных преобразований к концу 90-х годов XX в. в РФ сложилась резкая диспропорция между вкладом каждого из факторов производства в реально формируемый на территории РФ ВВП и долей реальных налоговых поступлений, приходящихся в результате налогообложения данного фактора в общем объеме собираемых органами государственной власти и управления налоговых платежей. Например, если доля такого фактора производства, как труд, равнялась порядка 15—20\%, то доля налоговых доходов, собираемых по фактору «труд», составляла порядка 70—80\% от общего объема налоговых поступлений. Вместе с тем фактор «земля» давал не менее 65—70\% от общего объема производства в ВВП, а реально действовавший в то время налоговой системе приходилось порядка 5\% от общего объема собираемых налоговых доходов.

Подобный анализ крайне необходим, поскольку позволяет выявить сложившиеся диспропорции, но это далеко не факт, что они могут быть моментально устранены. Ведь, как известно, в реально складывающейся социально-экономической ситуации существует такое понятие, как реальная собираемость тех или иных видов налогов (например, через декларации от доходов до последнего времени собиралось не более 2—3\% от общего объема подоходного налога с физических лиц).

Еще один очень важный аспект, с точки зрения которого необходимо оценить действующую налоговую систему, прежде чем ставить вопрос о ее реформировании. Это провести анализ (и сравнить де-юре и де-факто) общего объема и структуры налоговых изъятий из ВВП. Так, по оценкам специалистов (А. Дворкович), в конце 90-х годов XX в. объем налоговой нагрузки в ВВП де-юре составлял порядка 55\% от ВВП, а де-факто был чуть более 30\%.

С учетом изложенных выше подходов, а также анализа порядка распределения бюджетных доходов (с точки зрения их реальной собираемости как в теоретическом, так и в практическом плане) и расходов между уровнями бюджетной системы в рамках формирующейся в РФ модели бюджетного федерализма, можно ставить вопрос о концептуальных основах реформирования налоговой системы. К числу данных основ можно отнести следующие направления: • общее сокращение налоговой нагрузки за счет сокращения ставок налогообложения и отмены отдельных видов налогов, а именно: НДС, налог на прибыль, подоходный налог, социальный налог, налог с продаж и т.д. при условии дальнейшего расширения налоговой базы;

перераспределение налоговой нагрузки между факторами производства путем сокращения налоговой нагрузки по факторам «труд» и «капитал», а именно, социальный налог, подоходный налог, налог на прибыль — НДС и увеличение налоговой нагрузки на фактор «земля», а именно рентные платежи, таможенные сборы и т.д. Это также будет способствовать перераспределению налоговой нагрузки и между секторами экономики. Так, увеличение доли рентных и таможенных платежей на вывоз углеводородного сырья при общем сокращении налоговой нагрузки обеспечит процесс ее перераспределения между добывающим и обрабатывающим секторами промышленности;

перераспределение налоговой нагрузки с мобильной (НДС, подоходный налог) на немобильную налоговую базу (имущественные налоги) позволит обеспечить процесс перераспределения налоговой нагрузки между уровнями бюджетной системы, а именно реальное применение в практике налогообложения большинства видов имущественных налогов, втом числе налогов на недвижимость, на наследство, на дарение и т.д., обеспечит существенное расширение реальной налоговой базы для местных и региональных органов власти и управления. Это особенно важно в условиях проводимой в настоящее время в РФ муниципальной реформы.

Важно также заметить, что подобное перераспределение налоговой нагрузки в сочетании с введением пропорциональной шкалы подоходного налога и всеобщим заполнением декларации о доходах позволит решить проблему перераспределения налоговой нагрузки от низкои среднедоходных групп на высокодоходные группы населения. Это в целом будет соответствовать имеющимся в нашем обществе представлениям о социальной справедливости;

• перераспределение налоговой нагрузки от косвенного к прямому налогообложению предполагает сокращение и/или введение отсрочек на уплату НДС и таможенных пошлин, в том числе и на ввозимое оборудование. Это объясняется тем, что, будучи включенным в цену, косвенное налогообложение сдерживает темпы экономического роста, так как по своей экономической природе призвано ограничивать потребление ресурсов. Прямое налогообложение по своей экономической природе направлено на изъятие полученной как конечный результат хозяйствен ной деятельности прибыли и не препятствует экономическому росту, а, исполняя функцию встроенного стабилизатора, позволяет избежать перегрев в экономике.

Вместе с тем, идея перехода от косвенного к прямому налогообложению во многом связана с решением проблемы инфляции в РФ, поскольку, как известно, даже в условиях среднего уровня инфляции применение прямого налогообложения не позволяет обеспечить соответствующего уровня налоговых поступлений в бюджетную систему. Впрочем, в условиях инфляции очень затруднен эффективный переход с мобильной (НДС) и немобильной (имущественные налоги) налоговой базы, а, соответственно, перераспределение налоговой нагрузки между федеральными, региональными и местными уровнями (бюджетной системой) в рамках формирующейся российской модели бюджетного федерализма.

В заключение хотелось бы еще раз обратить внимание на то, что отмеченные концептуальные основы налоговой системы в РФ взаимосвязаны и взаимообусловлены. Это еще раз подчеркивает огромную сложность поставленной проблемы, а также и то, что недостаточное исполнение, как и тем более отказ от исполнения отдельных положений в налоговой реформе, может привести к разрушению, а возможно, и обвалу всей сложной конструкции проводимой в настоящее время в РФ налоговой реформы и напрямую связанных с ней экономических и политических реформ.

Вопросы для самопроверки

1. Дайте определение избыточного налогового бремени.

Из чего могут складываться потери потребителей в случае избыточного налогового бремени?

Как должно поступать государство в ситуации выбора между различными вариантами налогообложения, которые позволяют обеспечивать равный уровень налоговых поступлений?

Чем отличается эффект замещения от эффекта дохода в случае избыточного налогового бремени?

Как влияет избыточное налоговое бремя при обложении доходов и капитала?

6. Дайте определение оптимального налогообложения.

7. Как будет меняться размер избыточного бремени при одинаковом налогообложении товаров с разной эластичностью спроса?

Дайте определение правила Рамсея.

Сформулируйте правило Корлетта-Хейна.

Охарактеризуйте основные направления реформирования налоговой системы в РФ.

Уточните связь между прямым и косвенным налогообложением, уровнем инфляции и экономическим ростом.

2015-05-05

1215

![]()

![]()

Уловив, как возникает избыточное налоговое бремя, можно перейти к его более точному определению, а затем и к анализу избыточного бремени, вызываемого различными видами налогов. Однако для этого необходимо освободиться еще от одного упрощения, использованного в предыдущем параграфе. Оно состояло в том, что налогообложение влияет лишь на количество приобретаемого товара, но не меняет выраженную в денежной форме готовность потребителя платить за его единицу.

Так, в первом из рассмотренных примеров потребитель не только до введения налога, но и после его появления был готов заплатить за первую видеокассету 125 денежных единиц, за вторую - 120 и т.д. Налог влиял лишь на число приобретаемых кассет, но не на то, к какой денежной сумме приравнивалась полезность каждой кассеты. Подобное предположение естественно, когда речь идет о сравнительно невысоком налоге на отдельный товар, занимающий относительно скромное место в структуре потребительских расходов. Однако зачастую налоги существенно затрагивают доходы плательщика, и в итоге изменение фактического уровня располагаемого дохода, а не только сдвиги в соотношениях (пропорциях) между ценами, влияет на потребительские предпочтения.

Допустим, что от трети до половины расходов типичного потребителя приходится на оплату жилья, причем жилищные услуги обложены налогом, повышающим их стоимость, в 1,5 раза. Применительно к подобной ситуации можно, в принципе, воспроизвести рассуждения, относившиеся к налогу на видеокассеты. Вывод о наличии избыточного налогового бремени и желательности его уменьшения, несомненно, остался бы в силе. Однако в измерение этого бремени пришлось бы внести заметные коррективы.

Дело в том, что налог как бы частично обесценивает денежный доход, который получает потребитель. Теперь уже на тот же номинальный доход можно приобрести лишь такой потребительский набор, который уступает по своей полезности набору, приобретавшемуся ранее. В этих условиях полезности единицы любого блага, включая жилье, будет соответствовать уже несколько иная, чем первоначально, денежная сумма. Происходит своеобразная смена масштаба, в котором выражается готовность потребителей платить за товары, приравнивая их к деньгам.

Итак, значительный по сфере действия и размеру налог обычно вызывает двоякого рода изменения в поведении потребителей. Во-первых, происходит полное или частичное замещение налогооблагаемого товара другими на основе сопоставления новых соотношений цен с прежними оценками денежных эквивалентов полезности. Во-вторых, объем и структура потребления приспосабливаются к новому реальному уровню дохода, что связано с пересмотром денежных эквивалентов полезности товаров и услуг. Следовательно, при прогнозировании и анализе результатов налогообложения требуется учитывать как эффект замещения, так и эффект дохода. При этом логика предыдущих рассуждений побуждает связывать избыточное бремя именно с процессами замещения одних благ другими.

Избыточное бремя само по себе не является суммой денег. Оно представляет собой изменение значения функции полезности, сдвиг в благосостоянии. Его можно приравнять к денежной сумме, что мы и делаем, но при этом одному и тому же сдвигу в благосостоянии могут соответствовать разные денежные суммы в зависимости от уровня цен, применительно к которому этот сдвиг рассматривается. Своеобразное изменение денежного масштаба, в котором измеряется избыточное налоговое бремя, связано с эффектом дохода, а само это бремя - с эффектом замещения.

Изобразим эффекты замещения и дохода графически, откладывая по одной из осей координат количество налогооблагаемого товара Q в натуральном выражении, а по другой - денежный доход Y, которым индивид располагает для покупки других товаров и услуг (рис. 6.8.). Доналоговый денежный доход индивида равен Y*. Максимальное количество рассматриваемого товара, которое можно было купить на эту сумму до введения налога, равно QA. Таким образом, прямая Y*QA фиксирует бюджетное ограничение. IA - кривая безразличия, проходящая через точку А. Эта точка соответствует доналоговой ситуации, когда потреблялось Q0 рассматриваемого товара, а денежная сумма Y0 оставалась на другие расходы. Отрезок Y0Y* отображает доналоговые расходы на рассматриваемый товар, и если изобразить его доналоговую цену Р0 в том же масштабе, то длина данного отрезка равна произведению P0Q0.

Рис. 6.8. Влияние налогообложения на благосостояние потребителя.

Пусть введен специфический налог, обусловивший повышение цены до Р1. Это значит, что если бы потребитель отказался от всех остальных товаров и услуг, он смог бы купить меньшее количество данного товара, чем прежде (QB 2 /2P0, где ED - абсолютная величина эластичности eD.

В ситуации, изображенной на рис. 6.6, DР - не что иное, как размер налога. Если же представить себе, что налог является не специфическим, а пропорциональным, то DР = tP, где t - ставка налога. Подставляя это произведение в только что полученное выражение и считая, что Р не слишком отличается от Р0, приходим еще к одной оценке избыточного бремени: 1/2(ЕDQ0P0 t 2 ).

Разумеется, полученные оценки могут считаться в лучшем случае ориентировочными. По сравнению с реальными ситуациями не были приняты во внимание, помимо прочего, потери излишка производителя, а вместо эластичности компенсированного спроса использовалась обычная эластичность спроса. Тем не менее, мы убедились, что при прочих равных условиях избыточное бремя растет значительно быстрее размера налога или его ставки, поскольку между ними имеет место квадратичная зависимость. Этот существенный вывод применим отнюдь не только к тому предельно упрощенному варианту оценки, который рассмотрен выше.

Описание презентации по отдельным слайдам:

Избыточное налоговое бремя

(определение, характеристика, оценка)

Налогообложение приводит к тому, что чистая отдача от некоторых вариантов использования ресурсов снижается. Соответственно более привлекательными становятся другие варианты, в большей степени свободные от налогообложения.

Избыточное налоговое бремя

Избыточное налоговое бремя характеризует потери эффективности от налогообложения.

Избыточное налоговое бремя

Избыточное налоговое бремя – количественная характеристика искажающего действия налога.

Избыточное налоговое бремя

Введён акциз

Налогоплательщики теряют больше, чем получает государство, и разница представляет собой ИНБ

Избыточное налоговое бремя

Избыточное налоговое бремя - разность между денежным эквивалентом происходящего под влиянием налога уменьшения излишка потребителя и производителя, с одной стороны, и доходом, получаемым государством от данного налога, с другой.

Факторы, влияющие на величину ИНБ

1) начальное (доналоговое) состояние;

2) налог;

3) функция спроса;

4) функции предложения.

При увеличении налога ИНБ растет опережающим темпом по сравнению с доходами государства

ИНБ на монопольном рынке

Потери потребителей

ИНБ на монопольном рынке

Потери производителей

ИНБ на монопольном рынке

Доход государства

ИНБ на монопольном рынке

Налогообложение сокращает прибыль, достающуюся монополисту, в том числе за счет поглощения части доналоговой прибыли избыточным бременем.

В условиях монополии размер, на который, приданной величине налоговых поступлений снижается объем продаж, зависит от формы налогообложения: специфической или стоимостной. Меньшему сокращению объема продаж соответствует и меньшая величина ИНБ.

Исходные ситуации одинаковы.

Посленалоговые значения совпадают.

ИНБ одинаковы.

PSV TU

Специфический налог

Стоимостной налог

В условиях монополии для стоимостного налогообложения по сравнению со специфически характерно, при прочих равны условиях, более благоприятное соотношение собираемых доходов и избыточного налогового бремени

Эффект замещения и ИНБ

Эффект замещения это изменение величины спроса, которое непосредственно обусловлено изменением соотношений цен.

ИНБ обусловлено той частью уменьшения излишка потребителя, которая связана с эффектом замещения.

Эффект замещения и ИНБ

Компенсирующее изменение излишка покупателя

Эффект замещения и ИНБ

Эквивалентное изменение излишка покупателя

Эффект замещения и ИНБ

Налоговый платёж государству

Избыточное бремя налогообложения доходов

Обложение дохода налогом означает повышение цены, которую приходится уплачивать за его единицу.

Повышение цены дохода, выраженной в единицах досуга, вызывает эффект замещения и эффект дохода.

Функция компенсированного предложения труда – зависимость предложения труда от его цены при фиксированном доходе.

Избыточное бремя налогообложения накоплений

Аллокация ресурсов во времени зависит от налогового режима. Значение имеют налоги:

1) на средства, сберегаемые и инвестируемые в данном году (наличие или отсутствие соответствующих освобождений);

2) на накопленный запас (налогообложение имущества и отдельных его видов, а также налоги на наследство);

3) на доходы от инвестиций (налогообложение процентов по депозитам и т. п.).

ИНБ в контексте общего равновесия

Правило Корлетта-Хейга

При налогообложении товаров и услуг те из них, которые представляют субституты досуга, должны облагаться в меньшей степени, чем взаимодополняющие по отношению к досугу.

Px – цена товаров для досуга.

Рy – цена товаров для зарабатывания дохода.

Если налогообложение существенно повышает Px, затрагивая Рy лишь в небольшой степени или не затрагивая вовсе, спрос на досуг, при прочих равных условиях, сокращается. При таком налогообложении полноценное проведение досуга обходится дороже по отношению к доходу, чем если бы все товары облагались по единой ставке. Результат подобен тому, как если бы налогообложению подвергся сам досуг.

Масштабы чистых потерь

Каждый дополнительный доллар, полученный государством, обходится налогоплательщикам фактически примерно в $1,2 - 1,4.

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Ефремова Елизавета ЕвгеньевнаНаписать 131 27.03.2020

- Другое

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

27.12.2020 0

-

22.12.2020 0

-

10.12.2020 0

-

09.12.2020 0

-

08.12.2020 0

-

14.11.2020 0

-

20.10.2020 0

-

19.09.2020 0

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Презентация была опубликована 7 лет назад пользователемsocsfera.narod.ru

Похожие презентации

Презентация на тему: " Избыточное налоговое бремя (определение, характеристика, оценка)" — Транскрипт:

1 Избыточное налоговое бремя (определение, характеристика, оценка)

2 Налогообложение приводит к тому, что чистая отдача от некоторых вариантов использования ресурсов снижается. Соответственно более привлекательными становятся другие варианты, в большей степени свободные от налогообложения.

3 Избыточное налоговое бремя Избыточное налоговое бремя характеризует потери эффективности от налогообложения.

4 Избыточное налоговое бремя Избыточное налоговое бремя – количественная характеристика искажающего действия налога.

5 Избыточное налоговое бремя Введён акциз Налогоплательщики теряют больше, чем получает государство, и разница представляет собой ИНБ

6 Избыточное налоговое бремя Избыточное налоговое бремя - разность между денежным эквивалентом происходящего под влиянием налога уменьшения излишка потребителя и производителя, с одной стороны, и доходом, получаемым государством от данного налога, с другой.

7 Факторы, влияющие на величину ИНБ 1) начальное (доналоговое) состояние; 2) налог; 3) функция спроса; 4) функции предложения.

8 При увеличении налога ИНБ растет опережающим темпом по сравнению с доходами государства

9 ИНБ на монопольном рынке Потери потребителей

10 ИНБ на монопольном рынке Потери производителей

11 ИНБ на монопольном рынке Доход государства

12 ИНБ на монопольном рынке Налогообложение сокращает прибыль, достающуюся монополисту, в том числе за счет поглощения части доналоговой прибыли избыточным бременем.

13 В условиях монополии размер, на который, приданной величине налоговых поступлений снижается объем продаж, зависит от формы налогообложения: специфической или стоимостной. Меньшему сокращению объема продаж соответствует и меньшая величина ИНБ.

T U Специфический налог Стоимостной налог" title="Исходные ситуации одинаковы. Посленалоговые значения совпадают. Посленалоговые значения совпадают. ИНБ одинаковы. P S V T U Специфический налог Стоимостной налог" > 14 Исходные ситуации одинаковы. Посленалоговые значения совпадают. Посленалоговые значения совпадают. ИНБ одинаковы. P S V T U Специфический налог Стоимостной налог T U Специфический налог Стоимостной налог"> T U Специфический налог Стоимостной налог"> T U Специфический налог Стоимостной налог" title="Исходные ситуации одинаковы. Посленалоговые значения совпадают. Посленалоговые значения совпадают. ИНБ одинаковы. P S V T U Специфический налог Стоимостной налог">

15 В условиях монополии для стоимостного налогообложения по сравнению со специфически характерно, при прочих равны условиях, более благоприятное соотношение собираемых доходов и избыточного налогового бремени

16 Эффект замещения и ИНБ Эффект замещения это изменение величины спроса, которое непосредственно обусловлено изменением соотношений цен. ИНБ обусловлено той частью уменьшения излишка потребителя, которая связана с эффектом замещения.

17 Эффект замещения и ИНБ Компенсирующее изменение излишка покупателя

18 Эффект замещения и ИНБ Эквивалентное изменение излишка покупателя

19 Эффект замещения и ИНБ Налоговый платёж государству

20 Избыточное бремя налогообложения доходов Обложение дохода налогом означает повышение цены, которую приходится уплачивать за его единицу. Повышение цены дохода, выраженной в единицах досуга, вызывает эффект замещения и эффект дохода. Функция компенсированного предложения труда – зависимость предложения труда от его цены при фиксированном доходе.

21 Избыточное бремя налогообложения накоплений Аллокация ресурсов во времени зависит от налогового режима. Значение имеют налоги: 1) на средства, сберегаемые и инвестируемые в данном году (наличие или отсутствие соответствующих освобождений); 2) на накопленный запас (налогообложение имущества и отдельных его видов, а также налоги на наследство); 3) на доходы от инвестиций (налогообложение процентов по депозитам и т. п.).

22 ИНБ в контексте общего равновесия

23 Правило Корлетта-Хейга При налогообложении товаров и услуг те из них, которые представляют субституты досуга, должны облагаться в меньшей степени, чем взаимодополняющие по отношению к досугу.

24 P x – цена товаров для досуга. Р y – цена товаров для зарабатывания дохода. Если налогообложение существенно повышает P x, затрагивая Р y лишь в небольшой степени или не затрагивая вовсе, спрос на досуг, при прочих равных условиях, сокращается. При таком налогообложении полноценное проведение досуга обходится дороже по отношению к доходу, чем если бы все товары облагались по единой ставке. Результат подобен тому, как если бы налогообложению подвергся сам досуг.

25 Масштабы чистых потерь Каждый дополнительный доллар, полученный государством, обходится налогоплательщикам фактически примерно в $1,2 - 1,4.

- Понятие налогового бремени

- Налоговое бремя и налоговая нагрузка

- Избыточное налоговое бремя и его последствия

- Налоговое бремя в России в 2020 - 2021 годах

- Итоги

Понятие налогового бремени

Налоговое бремя — экономические ограничения, которые возникают у хозяйствующих субъектов в результате отчисления средств на уплату налогов. Это значит, что налоги отбирают у юридических лиц и ИП определенную долю доходов, которые они могли бы потратить на свое развитие.

Понятие «налоговое бремя» должно определяться на макро- и микроэкономическом уровнях. Так как одно дело — это налоги в рамках государства, и совсем другое — налоги организаций и физических лиц.

В рамках страны налоговое бремя равно доле общей суммы налоговых платежей за конкретный год в валовом национальном продукте за этот же год.

Точной методики расчета данного показателя для юридических лиц нет. В научной литературе предлагается рассчитывать этот показатель как долю налогов к выручке, прибыли (балансовой или чистой). Предлагается включать в этот показатель и расходы, связанные с уплатой налогов (например, на содержание сотрудников, занимающихся формированием отчетности в налоговые органы, судебные издержки и т. п.).

С физическими лицами ситуация тоже непростая, поскольку население платит не только прямые налоги, но и косвенные.

О налогах в 2020 - 2021 годах читайте в статье «Федеральные, региональные и местные налоги»

Налоговое бремя и налоговая нагрузка

Несмотря на схожесть этих понятий, налоговая нагрузка все-таки не является синонимом налогового бремени. Налоговая нагрузка — сумма денежных средств, которую заплатил налогоплательщик в ходе исполнения своих обязанностей по уплате налогов. Тогда как налоговое бремя — это прямые и косвенные обязанности по уплате налогов.

Налоговое бремя — обязанность по уплате. Налоговая нагрузка — свершившийся факт уплаты налогов.

Показатель «налоговая нагрузка» используется ФНС России как 1 из критериев оценки налогоплательщиков при отборе кандидатов для выездной налоговой проверки.

Такие критерии общедоступны, они утверждены приказом ФНС России от 30.07.2007 № ММ-3-06/333@.

Так, поводом для проверки может стать налоговая нагрузка налогоплательщика меньшая, чем у других хозяйствующих субъектов в этой же отрасли или виде деятельности (п. 1 приложения 2 к приказу № ММ-3-06/333@).

Расчет налоговой нагрузки достаточно прост:

где: Нн — уплаченные налоги (по данным налоговых органов);

В — выручка (по данным Росстата).

Избыточное налоговое бремя и его последствия

У налогоплательщиков в РФ существует обязанность по уплате достаточно большого количества налогов. Даже физические лица платят не только НДФЛ, но и транспортный, земельный налоги, налог на имущество. У организаций этот список гораздо больше.

Помимо налогов, есть еще и страховые взносы во внебюджетные фонды. Это прямо не относится к налоговому бремени, но тоже обязанность со всеми вытекающими из нее последствиями.

Рост величины налогов теоретически должен повышать доходы бюджета. Но в жизни получается так, что избыточное налоговое бремя способно задушить любую деятельность. А значит, налоги в бюджет платить будет некому. Следовательно, доходы бюджета, скорее всего, уменьшатся.

Ярким примером того, как увеличение бремени обязательных платежей приводит не к росту доходов, а к сворачиванию деятельности предпринимателей, является попытка увеличения страховых взносов для ИП в 2014 году. После такого маневра многие ИП формально закрылись. При этом они продолжали свою деятельность, но неофициально. В результате запланированного увеличения доходов бюджетов не получилось.

Налоговое бремя в России в 2020 - 2021 годах

Об основных направлениях бюджетной, налоговой и таможенной политики на 2021 год и на плановый период 2022 и 2023 годов, рассказал Минфин. О планируемых нововведениях вы можете узнать в КонсультантПлюс. Получите пробный бесплатный доступ к системе К+ и узнайте мнение чиновников.

Итоги

Налоговое бремя несут все хозяйствующие субъекты во всем мире. Без уплаты налогов невозможно существование тех сфер, которые финансируются за счет бюджета. Самое главное при установлении налоговых ставок и правил уплаты налогов — выдержать баланс между обременением и возможностью существования коммерческих организаций.

Избыточное налоговое бремя может поставить под вопрос ведение деятельности многими организациями и ИП. Если хозяйствующие субъекты будут отдавать львиную долю государству, у них не останется средств на развитие.

В настоящее время политика Минфина России направлена на то, чтобы наполнять бюджет не за счет увеличения налогов, а благодаря развитию производства и поддержке малого и среднего предпринимательства. Организациям и ИП дают возможность работать, чтобы они, в свою очередь, могли платить налоги и тем самым формировать доходную часть бюджетов всех уровней.

Читайте также: