Исполнение обязанностей по уплате налогов и сборов презентация

Опубликовано: 09.05.2024

--PAGE_BREAK--Принудительное исполнение налоговой обязанности (взыскание налога) производится по решению налогового органа посредством направления в банк, в котором открыты счета налогоплательщика или налогового агента, инкассового поручения на списание и перечисление в соответствующие бюджеты (внебюджетные фонды) необходимых денежных средств. До вынесения решения о принудительном взыскании налоговой недоимки налоговый орган обязан уведомить налогоплательщика об образовавшейся задолженности перед казной и предложить добровольно погасить недостающие налоговые платежи. Однако налоговым законодательством не установлен предельный срок, в течение которого налоговый орган может «ожидать» добровольного исполнения налоговой обязанности. Истечение дополнительного срока уплаты налога служит основанием для вынесения налоговым органом решения о принудительном (бесспорном) взыскании налога.

Обязательным правилом бесспорного взыскания налоговой недоимки является необходимость уведомления налогоплательщика со стороны налоговых органов о вынесенном решении и его содержании в срок не позднее пяти дней после вынесения подобного нормативного акта.

В случае недостаточности или отсутствия денежных средств, находящихся на банковском счете, для погашения налоговой недоимки налоговый орган вправе принять одно из двух решений:

1) продолжать обращение взыскания на банковский счет по мере поступления на него денежных средств;

2) взыскать налог за счет иного имущества налогоплательщика или налогового агента. Взыскание налога или сбора за счет иного имущества налогоплательщика осуществляется в различных правовых режимах, зависящих от организационно-правового статуса частного субъекта.

Взыскание налога за счет имущества налогоплательщика-организации или налогового агента — организации производится на основании решения, вынесенного руководителем (его заместителем) налогового органа. Данное решение подписывается руководителем (его заместителем) налогового органа, заверяется гербовой печатью, в течение трех дней направляется судебному приставу — исполнителю, который осуществляет исполнительное производство по общим правилам, установленным Федеральным законом «Об исполнительном производстве», но с учетом особенностей, предусмотренных налоговым законодательством.

Налоговым кодексом РФ устанавливается двухмесячный срок для совершения судебным приставом-исполнителем исполнительных действий, направленных на взыскание суммы налоговой недоимки.

Взыскание налога за счет имущества налогоплательщика-организации или налогового агента организации производится в определенной последовательности. В первую очередь обращается взыскание на наличные денежные средства. Затем подлежит взысканию имущество, непосредственно не участвующее в производственном цикле организации, в частности ценные бумаги, валютные ценности, непроизводственные помещения, легковой автотранспорт, предметы дизайна служебных помещений. В третью очередь налоговая недоимка удовлетворяется за счет готовой продукции (товаров), а также иных материальных ценностей, не участвующих или не предназначенных для прямого участия в производстве. При недостаточности для погашения налогового долга денежных средств, вырученных по результатам обращения взыскания на перечисленное имущество, реализуются сырье и материалы, предназначенные для непосредственного участия в производстве, а также основные средства организации — станки, оборудование, здания, сооружения. В последнюю очередь подлежит изъятию и реализации в счет погашения налоговой недоимки имущество, переданное по договору во владение, пользование или распоряжение другим лицам без перехода к ним права собственности на это имущество. Однако обращение взыскания на такое имущество возможно при условии, что для обеспечения исполнения обязанности по уплате налога соответствующие договоры между недоимщиком и другими лицами были расторгнуты или признаны недействительными в порядке, установленном действующим налоговым и гражданским законодательством.

3) Формы обеспечения исполнения обязанности по уплате налогов и сборов

3.1 Залог имущества В случае изменения сроков исполнения налоговой обязанности, обязанность по уплате налогов и сборов может быть обеспечена залогом, который оформляется договором между налоговым органом и залогодателем. Залогодателем может быть как сам налогоплательщик, или плательщик сбора, так и третье лицо. При неисполнении налогоплательщиком или плательщиком сбора обязанности по уплате причитающихся сумм налога или сбора и соответствующих пеней налоговый орган исполняет эту обязанность за счёт стоимости заложенного имущества в порядке, установленном Гражданским кодексом Российской Федерации.

Правовой режим залога в налоговых отношениях регулируется гражданским законодательством, если иное не предусмотрено налоговым законодательством. Таким образом, в данной ситуации налоговое законодательство выступает специальным по отношению к нормам гражданского права. Общие нормы, регулирующие залоговые отношения, установлены Гражданским кодексом, а именно, параграфом 3 «Залог».

Залог — эффективное средство обеспечения обязательств при инфляции, при участившихся случаях нарушения обязательств (см. Приложение 3). Ещё древние римляне определяли специфическое значение залога в обеспечении обязательства, при котором кредитор (залогодержатель) приобретает право в случае неисполнения должником обеспечиваемого залогом обязательства получить удовлетворение за счёт заложенного имущества. Например, в случае если налогоплательщик не рассчитается по долгам, заложенное имущество может быть продано. Решение о продаже заложенного имущества, как правило, принимается судом, однако в некоторых случаях кредитор может реализовать заложенное имущество и без решения суда.

Продажа заложенного имущества, на которое обращено взыскание, производится с торгов в сжатые, оговоренные сроки, и поэтому эта вынужденная продажа происходит по ликвидационной стоимости (см. Приложение 4). Существует несколько особенностей оценки ликвидационной (залоговой) стоимости для целей оформления залога:

ü во-первых, данная оценка является прогнозной. Залоговая стоимость определяется при заключении кредитного договора, но по состоянию на момент истечения срока по кредиту с добавлением времени на быструю продажу с торгов;

ü во-вторых, поскольку намечается возможная будущая продажа с открытых торгов, то вероятна смена собственника и соответствующая модификация условий применения имущества;

ü в-третьих, расчет залоговой (ликвидационной) стоимости выполняется на основе предварительной оценки рыночной стоимости.

Некоторые особенности имеет оценка недвижимости для целей залога. Для оценки недвижимости залогодатель должен представить оценщику следующие документы:

ü документы, подтверждающие право собственности на каждый объект (свидетельство о государственной регистрации);

ü документы, на основании которых приобретена собственность (договора купли-продажи, мены и др., распоряжение вышестоящего органа и др.);

ü справка БТИ установленной формы (форма 11а) с указанием объекта оценки;

ü технический паспорт строения;

ü документ на право пользования земельным участком;

ü договора аренды и субаренды (при их наличии);

ü сводный сметный расчет по каждому объекту (при наличии).

По общему правилу залог возникает в силу договора, но может возникать и на основании закона. Договор о залоге оформляется составлением отдельного документа либо соответствующей припиской к основному договору. Наряду с реквизитами сторон в нём должны указываться: предмет залога (состав и стоимость заложенного имущества), существо обеспечиваемого залогом требования (размер, срок исполнения), а также указание на то, у кого должно находиться заложенное имущество (вид залога). Залог предприятий или иного имущества, подлежащего государственной регистрации, должен быть зарегистрирован в соответствующем органе. Кроме того, залог предприятия, строений и иных объектов, непосредственно связанных с землёй, требует нотариального удостоверения. Несоблюдение этих правил оформления залога влечёт недействительность договора (статья 339 Гражданского Кодекса).

При залоге имущество может оставаться у залогодателя либо передаваться за счёт средств залогодателя налоговому органу с возложением на него обязанности по обеспечению сохранности заложенного имущества, в том числе сделки, совершаемые в целях погашения сумм задолженности, могут совершаться только по согласованию с налоговым органом.

Законом предусматривается два вида залога:

ü имущество остаётся у залогодателя – залог;

ü имущество передаётся залогодержателю — заклад, например, передача вещи. Залогом в том или ином виде обеспечиваются требования, вытекающие из договоров купли-продажи, займа, банковской ссуды, имущественного найма.

Предметом залога может быть любое движимое и недвижимое имущество, имущественные права, ценные бумаги. Однако нельзя заложить следующие виды имущества:

ü имущество, изъятое из оборота (драгоценные камни и изделия из них, вооружения, боеприпасы);

ü требования, носящие личный характер (например, требования об алиментах, о возмещении вреда, причинённого жизни или здоровью);

ü иные права, уступка которых другому лицу запрещена законом;

ü отдельные виды имущества, в частности имущество граждан, на которое не допускается обращение взыскания.

Залог земельных участков, предприятий, строений, которые остаются во владении и пользовании залогодателей, называется ипотекой. В договоре об ипотеке должна указываться оценочная стоимость предмета ипотеки. Залоговая стоимость имущества составляет обычно 50-70% его рыночной стоимости, поэтому ипотека одного и того же имущества может обеспечивать несколько требований в пределах стоимости заложенного имущества. Залогом допускается перезалог уже заложенного имущества. В этом случае залогодатель обязан сообщить последующим залогодержателям обо всех договорах, обременяющих закладываемое имущество. Требования последующих залогодержателей удовлетворяются лишь после удовлетворения требований предшествующих залогодержателей.

Залогодержатель несёт риск случайной гибели или случайного повреждения предмета залога.

3.2 Поручительство Один из способов обеспечения исполнения обязательств – поручительство (см. Приложение 4).

В соответствии со статьей 361 ГК РФ, по договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части. В налоговом праве это означает, что в силу поручительства поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней. Поручительство может применяться в качестве способа обеспечения в отношении практически любого вида обязательства без дополнительных условий, в налоговых правоотношениях применение поручительства ограничено строго определенными рамками, например данный вид обеспечения исполнения обязательств может применяться только в случаях изменения сроков исполнения обязанностей по уплате налогов. Более того, статья 61 НК РФ предусматривает заключение договора поручительства как одно из необходимых условий (изменение срока уплаты налога может быть обеспечено залогом имущества) для получения отсрочки, рассрочки, налогового и инвестиционного налогового кредита. Кроме того, применение поручительства в качестве обеспечения обязанности по уплате налога или сбора обязательно при реализации подакцизных товаров, однако здесь в качестве поручителя может выступать исключительно банк. В случае неисполнения налогоплательщиком своей налоговой обязанности, обеспеченной договором поручительства, налоговый орган получает возможность получить причитающиеся налоги не с налогоплательщика, а с его поручителя, который, как предполагается, имеет более устойчивое финансовое положение. Тем самым неисполнение налогоплательщиком своих фискальных обязательств перед государством влечёт и ответственность его поручителя. Однако принудительное взыскание суммы налоговой недоимки и начисленных пеней возможно для налоговых органов только в судебном порядке.

Поручительство оформляется в соответствии с гражданским законодательством Российской Федерации договором между налоговым органом и поручителем. В рамках одного налогового обязательства могут выступать несколько поручителей, которые отвечают по долгам налогоплательщика солидарно, если иное не предусмотрено договором поручительства. Поручителем может быть как физическое, так и юридическое лицо.

При исполнении поручителем своих обязанностей по договору налогового поручительства он приобретает право регрессного требования от налогоплательщика уплаченных им сумм, а так же процентов по этим суммам и возмещения убытков, возникших в связи с исполнением налоговой обязанности плательщика налогов. В отличие от гражданских правоотношений, в налоговых отношениях поручитель обязуется исполнить налоговую обязанность налогоплательщика в полном объёме, а не в части. Если поручитель сам нарушает сроки исполнения налоговой обязанности, то начисляемая на сумму задолженности пеня также будет подлежать оплате поручителем. Если срок договора поручительства не определён, поручительство прекращается, если кредитор в течение года со дня наступления срока исполнения обеспеченного поручительством договора не предъявил иска к поручителю. Поручительство прекращается, если кредитор не предъявил иска поручителю в течение двух лет со дня заключения договора поручительства.

3.3 Пеня Налоговое законодательство понимает под пеней денежную сумму, которую налогоплательщик, плательщик сборов или налоговый агент должен выплатить в случае уплаты причитающихся сумм налогов и сборов в сроки, более поздние, чем установленные законодательством о налогах и сборах (см. Приложение 5).

Пеня направлена на гарантирование своевременного и полного внесения налога в соответствующий бюджет. Особенностью правового режима пени является возможность ее применения независимо от вины налогоплательщика, а также иных способов обеспечения налоговой обязанности. Пеня уплачивается помимо причитающихся к уплате сумм налога или сбора и независимо от применения других мер, гарантирующих уплату налогов, а также независимо от наложения мер ответственности за нарушение налогового законодательства. Например, если налогоплательщик по результатам налоговой проверки был привлечен к налоговой ответственности за неполную уплату суммы налога, он, кроме недоимки и наложенного штрафа, обязан будет уплатить и пени.

Не начисляются пени на сумму недоимки, которую налогоплательщик не мог погасить в силу того, что по решению налогового органа или суда были приостановлены операции налогоплательщика в банке или наложен арест на имущество налогоплательщика.

По общему правилу пени начисляются за каждый календарный день просрочки уплаты налогов и сборов, начиная со дня, следующего за днем истечения сроков уплаты налогов и сборов, по день исполнения обязанности по их уплате, либо по день принятия решения об изменении сроков уплаты налогов и сборов включительно. При этом подача заявления о предоставлении отсрочки или рассрочки уплаты налогов и сборов не приостанавливает начисления пеней на сумму недоимки.

Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога или сбора. Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования ЦБ РФ. Налоговые органы не наделены правом произвольно изменять размер пени.

Пример:

В соответствии со статьей 333.14 НК РФ водный налог подлежит уплате в срок не позднее 20 – го числа месяца, следующего за истекшим налоговым периодом… Налогоплательщик исчислил налог в размере 17 750 руб., но в установленный срок уплатил в бюджет только 10 000 руб. В этом случае с 21-го числа на сумму неуплаченного налога (7750 руб.) будет начисляться пеня за каждый календарный день просрочки. 28-го числа этого же месяца сумма недоимки была перечислена в бюджет. Просрочка составила 8 дней, сумма недоимки — 7750 руб., условная ставка рефинансирования ЦБ РФ – 13%.

продолжение

--PAGE_BREAK--

В случае неисполнения обязанности налоги и сборы взимаются налоговыми органами в принудительном порядке.

Правовые аспекты субинститута исполнения обязанностей по уплате налогов и сборов

В соответствии с предписаниями налогового законодательства плательщик налогов должен оплачивать установленные НК РФ налоги и сборы самостоятельно и в определенный срок. Взыскание невыплаченных средств производится при определенных условиях и в порядке, предусмотренном специальными нормативно-правовыми актами.

В случае отсутствия у налогоплательщика, не исполнившего обязанность по уплате налога вовремя, достаточных средств для погашения задолженности, взыскание осуществляется за счет движимого и недвижимого имущества нарушителя.

Окончательное решение по поводу способа взыскания и порядка осуществления данного налогового действия принимает руководитель налогового органа, который является должностным лицом, наделенным необходимыми полномочиями для устранения последствий нарушения подобного рода.

Основополагающие принципы субинститута исполнения обязанности по уплате налогов и сборов

Исполнение налогоплательщиком обязанности по уплате налогов и сборов, а также взыскание налоговой задолженности осуществляется в соответствии с общеправовыми, отраслевыми и межотраслевыми принципами права.

1. Принцип взаимной ответственности государства в лице налогового органа и налогоплательщика

Исполнение обязанности по уплате налогов и сборов должно осуществляться налогоплательщиком в полной мере и в установленный период, в свою очередь сотрудники налоговой и таможенной службы обязаны осуществлять свою деятельность только в пределах своих полномочий и в соответствии с законом. В случае отклонения от установленной нормы сотрудники налоговой службы или налогоплательщик, не исполнивший обязанность, привлекаются к юридической ответственности. Согласно данному принципу основной гарантией защиты лица (налогоплательщика) от произвола и злоупотреблений со стороны должностных лиц является закон, в соответствии с предписаниями которого пострадавший от правонарушения гражданин или организация имеют право на обжалование неправомерных действий сотрудников налоговых органов через суд.

2. Принцип законности и верховенства права

В соответствии с принципом законности исполнение обязанности по уплате налогов и взыскание налоговой и таможенной задолженности производится в порядке, установленном НК РФ, а также специальными налоговыми актами.

Принцип верховенства права подразумевает иерархичность правовых источников. Преимущественное положение по отношению к другим источникам права занимают международные нормативно-правовые акты. Что касается внутригосударственной иерархии, то здесь главенствует основной закон РФ – ее Конституция.

3. Принцип обеспечения свободного доступа к информации относительно порядка исполнения обязанности по уплате налогов и сборов

Каждый плательщик налогов и сборов вправе иметь неограниченный доступ к информации о налоговых и таможенных платежах, порядке их исчисления и уплаты, поэтому государство (в данном случае в лице должностных лиц налоговых органов) обязано обеспечить такой доступ путем опубликования издаваемых правовых актов. Данный принцип гарантирует невозможность привлечения лица к ответственности за неисполнение неопубликованного закона или подзаконного акта.

Однако не следует путать случаи, когда нормативно–правовой акт, за несоблюдение которого лицо привлекается к ответственности, не опубликован с теми случаями, когда нарушитель просто не знал о существовании данного акта правотворчества. При таких обстоятельствах незнание закона от ответственности не освобождает.

4. Отраслевые принципы субинститута исполнения обязанности по уплате налогов и сборов

В обязанности налогоплательщика входит исчисление налоговых сумм и их перечисление в бюджет РФ. Данная деятельность осуществляется в соответствии со следующими отраслевыми принципами:

- обязательный характер уплаты налога;

- реальный характер и действительность проведения налогового платежа, то есть оплаченные средства должны поступить на соответствующий бюджетный счет и у налогоплательщика есть документы, подтверждающие оплату;

- надлежащее исполнение обязательства, то есть в соответствии с предусмотренными законодательством правилами и в установленном порядке. Следует отметить, что законодательством допускается произведение платежа только в денежной форме, а именно в валюте РФ. Однако есть ряд случаев, когда исполнение обязанности возможно за счет продукции, к примеру, при налогообложении добычи полезных ископаемых;

- исполнение обязательства под контролем соответствующего налогового органа.

5. Принцип самостоятельности исполнения налогоплательщиком обязанности

Налогоплательщик должен производить оплату самостоятельно, в некоторых случаях допускается проведение платежа уполномоченными лицами или налоговым агентом.

Исполнение обязанности через представителя считается выполненным надлежащим образом.

Согласно основному закону РФ никто не может быть безосновательно лишен права собственности, поэтому в случае неуплаты налога или уплаты его не в полной мере, взыскание производится не иначе как на основании судебного решения.

Под самостоятельностью подразумевается перечисление собственных средств налогоплательщика и от его имени, при этом форма перечисления денежных сумм не имеет значения, это может быть, как наличный расчет, так и безналичный

Перечень случаев, когда обязанность по уплате налогов и сборов признается исполненной надлежащим образом

Обязательство перед налоговым или таможенным органом по уплате налогов и сборов считается исполненным, если имеют место такие обстоятельства:

- налогоплательщик предъявил в финансовое учреждение соответствующее поручение на перечисление денежных средств в бюджет РФ, при условии, что перечисленной суммы достаточно для оплаты обязательного платежа;

- на лицевом счете налогоплательщика (организации) отображена информация о проведении соответствующего платежа;

- налогоплательщиком (физическим лицом) внесена необходимая для оплаты налога сумма в кассу местного органа администрации, в банковское учреждение или в организацию почтовой связи для дальнейшего перечисления средств в бюджет РФ или в казначейство;

- в случае зачета налоговым или таможенным органом излишне заплаченных или взысканных ранее средств в счет оплаты текущего платежа;

- сумма налога удержана налоговым агентом, в случаях, когда обязательство по оплате налогов и сборов возложено на налогового агента;

- Плательщиком налога произведена оплата декларационного платежа.

Категория лиц, наделенных необходимыми полномочиями для исполнения обязательства вместо налогоплательщика

Помимо налогового агента, полномочиями для добровольного исполнения обязанности вместо налогоплательщика наделены:

- представитель плательщика, полномочия которого заверены надлежащим образом;

- законные правопреемники юр. лиц (организаций, предприятий), которые прошли реорганизационную процедуру;

- лицо, наделенное соответствующими полномочиями для управления имуществом налогоплательщика, признанного безвестно отсутствующим. Погашение налоговой задолженности, включая штрафы и пеню, осуществляется за счет представляемого лица (безвестно отсутствующего);

- законный представитель (опекун) недееспособного лица. Взыскание недоимки производится из собственных средств недееспособного налогоплательщика.

Условия и порядок взыскания таможенных и налоговых сборов

Принудительное взыскание налоговых и таможенных сборов производится в соответствии с законодательством и в несколько этапов:

1. Направление нарушителю предложения добровольно оплатить задолженность в установленный таможенным или налоговым органом срок;

2. В случае неисполнения обязанности добровольно, должностное лицо налогового или таможенного органа инициирует процедуру принудительного взыскания.

Взыскание недоимки с налогоплательщика, являющегося физическим лицом, осуществляется на основании решения суда, с юридического лица (организации) – в бесспорном порядке на основании решения о взыскании, принятого налоговым или таможенным органом в течение 2 месяцев с момента нарушения.

Если на счетах организации размещена достаточная для погашения долга сумма, взыскание производится за счет этих средств.

Если же данной суммы недостаточно для покрытия недоимки, допускается обращение взыскания на имущество налогоплательщика, которым он обладает на праве собственности.

Следует отметить, что взыскание денежных средств или имущества нарушителя (юридического лица) осуществляется на основании решения, принятого соответствующим органом налоговой или таможенной службы. Документ (решение о взыскании) направляется в финансовое учреждение, в котором есть открытые счета нарушителя, на его основании сотрудники банка обязаны произвести списание необходимых для оплаты долга средств и перечислить их в бюджет РФ.

Когда взыскание налога с юридического лица не производится в бесспорном порядке, исключения из общего правила

Согласно общему правилу взыскание задолженности с налогоплательщика, являющегося юр. лицом, производится в бесспорном порядке. Однако НК РФ установлено несколько исключений из правила:

1. Доначисление произведено вследствие юридической переквалификации заключенных с третьими лицами следок;

2. Причина доначисления – переквалификация правового статуса организации или изменение направления ее деятельности;

3. Решение о взыскании средств со счетов в бессрочном порядке принято с пропуском установленного законом срока (60 дней).

Когда обязанность по уплате налогов не может быть признана исполненной

Обязанность по уплате налога не может быть признанной исполненной надлежащим образом в таких случаях:

- если плательщик налога или сбора отозвал проведенный платеж или если финансовое учреждение в силу различных причин не осуществило платежное поручение лица;

- если местные административные органы или структурное подразделение федеральной почтовой организации вернули сумму платежа налогоплательщика (физического лица), принятую для перечисления на счет бюджета РФ;

- если денежные средства возвращены налогоплательщику соответствующим органом казначейства РФ;

- если при проведении платежа налогоплательщиком были указаны некорректные реквизиты для уплаты налога, в результате чего средства поступили на единый счет казначейства РФ;

- в случае наличия у налогоплательщика иных задолженностей по уплате налогов и сборов, в результате чего принятые банком денежные средства в первую очередь идут на погашение недоимки, образовавшейся ранее, а остаток, если таковой имеется, направляется на исполнение текущей обязанности по уплате налога.

Описание презентации по отдельным слайдам:

Способы обеспечения исполнения налогового обязательства

залогом имущества; поручительством пенями; приостановлением операций по счетам в банке; арестом имущества. Исполнение налогового обязательства обеспечивается следующими способами

. Налоговый орган по обеспеченной залогом налоговой обязанности в случае неисполнения ее налогоплательщиком обеспечивает ее исполнение за счет стоимости заложенного имущества. Государство в лице налогового органа приобретает право потребовать реализации предметов залога и передачи ему вырученных от нее денежных средств в размере, не превышающем суммы налоговой обязанности. Залог имущества оформляется договором, сторонами которого выступают залогодержатель - налоговые органы и залогодатель - налогоплательщик, плательщик сбора или иное (третье) лицо. Предметом залога по договору между налоговым органом и залогодателем не может быть предмет залога по другому договору. Заложенное имущество может оставаться у залогодателя либо передаваться за счет средств залогодателя налоговому органу (залогодержателю) с возложением на него обязанности по обеспечению сохранности заложенного имущества. Совершение каких-либо сделок в отношении заложенного имущества может осуществляться только по согласованию с залогодержателем. Залог имущества ст. 73 НК РФ

Обязанность по уплате налогов в силу ст. 74 НК РФ может быть обеспечена поручительством в случае изменения сроков исполнения обязанностей по уплате налогов и в иных случаях, предусмотренных НК РФ. В отношениях налогового поручительства участвуют: налогоплательщик, поручитель и налоговый орган по месту учета налогоплательщика. Поручителем вправе выступать юридическое или физическое лицо. По одной обязанности по уплате налога допускается одновременное участие нескольких поручителей. Поручитель и налогоплательщик несут солидарную ответственность. Принудительное взыскание налога и причитающихся пеней с поручителя производится налоговым органом в судебном порядке. По исполнении поручителем взятых на себя обязательств согласно договору к нему переходит право требовать от налогоплательщика уплаченных им сумм, а также процентов по этим суммам и возмещения убытков, понесенных в связи с исполнением обязанности налогоплательщика. Поручительство договор, по которому поручитель принимает на себя ответственность перед кредитором за то, что должник этого кредитора выполнит обязательства по возврату долга

Это денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Российской Федерации, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки (ст. 75 НК РФ). Сумма пеней уплачивается помимо причитающихся к уплате сумм налога или сбора и независимо от применения других мер обеспечения исполнения обязанности по уплате налога или сбора, а также мер ответственности за нарушение законодательства о налогах и сборах. Пени

Размер пени зафиксирован в НК РФ. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора. Не начисляются пени на сумму недоимки, которую налогоплательщик не мог погасить в силу того, что по решению налогового органа или суда были приостановлены операции налогоплательщика в банке или наложен арест на имущество налогоплательщика.

Указанное ограничение не распространяется на платежи: , Приостановление операций по счетам в банке Приостановление операций по счету означает прекращение банком всех расходных операций по данному счету (ст. 76 НК РФ). очередность исполнения которых в соответствии с гражданским законодательством Российской Федерации предшествует исполнению обязанности по уплате налогов и сборов 2. операции по списанию денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, пеней и штрафов и по их перечислению в бюджетную систему Российской Федерации.

Решение о приостановлении операций налогоплательщика-организации по его счетам в банке Принимается руководителем (заместителем руководителя) налогового органа, направившим требование об уплате налога, пеней или штрафа в случае неисполнения налогоплательщиком-организацией названного требования. Оно означает прекращение банком расходных операций по этому счету в пределах суммы, указанной в решении.

Решение о приостановлении операций может приниматься: не ранее вынесения решения о взыскании налога. в случае непредставления налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока.

*Решение о приостановлении операций передается налоговым органом в банк на бумажном носителе или в электронном виде *Решение об отмене приостановления операций по счетам налогоплательщика-организации в банке вручается представителю банка должностным лицом налогового органа под расписку или направляется в банк в электронном виде. Порядок направления в банк решения налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке или решения об отмене приостановления операций по счетам налогоплательщика-организации в банке в электронном виде устанавливается ЦБ РФ по согласованию с ФНС России, а форма и порядок направления в банк данных решений на бумажном носителе устанавливаются ФНС России.

Обязанность банка Банк обязан сообщить в налоговый орган об остатках денежных средств налогоплательщика-организации на счетах в банке, операции по которым приостановлены, не позднее следующего дня после дня получения решения этого налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке. Решение налогового органа о приостановлении операций подлежит безусловному исполнению банком. Операции приостанавливаются с момента получения банком решения налогового органа о приостановлении таких операций и до его отмены.

Ответственность банка Банк не несет ответственности за убытки, понесенные налогоплательщиком-организацией в результате приостановления его операций в банке по решению налогового органа. При наличии решения о приостановлении операций по счетам организации банк не вправе открывать этой организации новые счета.

Нарушения Неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента в силу ст. 134 НК РФ является налоговым правонарушением.

Арестом имущества в качестве способа обеспечения исполнения решения о взыскании налога, пеней и штрафов признается действие налогового или таможенного органа с санкции прокурора по ограничению права собственности налогоплательщика-организации в отношении его имущества (ст. 77 НК РФ) Арест имущества

Арест имущества Полный ограничение прав налогоплательщика-организации в отношении его имущества, при котором он не вправе распоряжаться арестованным имуществом, а владение и пользование этим имуществом осуществляются с разрешения и под контролем налогового или таможенного органа. Частичный ограничение прав налогоплательщика-организации в отношении его имущества, при котором владение, пользование и распоряжение этим имуществом осуществляются с разрешения и под контролем налогового или таможенного органа

Имущества подлежащие аресту Имущества которых достаточно для исполнения обязанности по уплате налога, пеней и штрафов. При необходимости арест может быть наложен на все имущество налогоплательщика-организации. Решение о наложении ареста на имущество налогоплательщика-организации принимается руководителем (его заместителем) налогового или таможенного органа в форме соответствующего постановления.

Арест имущества производится С участием понятых и оформляется протоколом об аресте имущества. В протоколе перечисляется и описывается имущество, подлежащее аресту, с точным указанием наименования, количества и индивидуальных признаков предметов, а при возможности - их стоимости. Решение об аресте имущества отменяется уполномоченным должностным лицом налогового или таможенного органа при прекращении обязанности по уплате налога, пеней и штрафов

Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме "Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства"

Просмотр содержимого документа

«Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме "Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства"»

Тема 3. Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства .

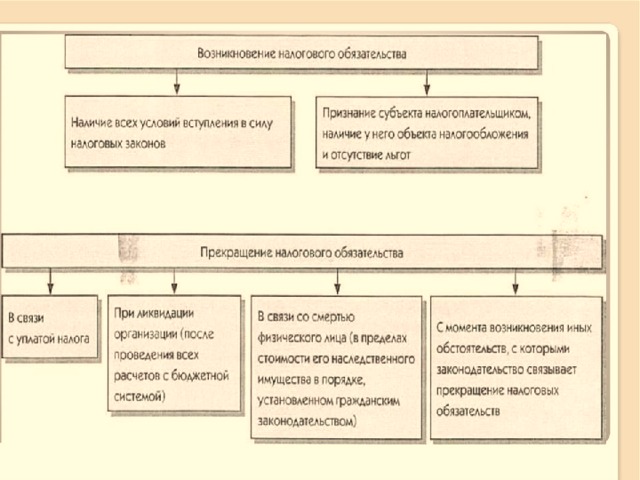

1. Возникновение и прекращение налогового обязательства плательщика перед государством

Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

Обязанность по уплате налога и (или) сбора прекращается:

- с уплатой налога и (или) сбора в случаях;

- со смертью физического лица - налогоплательщика или с объявлением его умершим;

- с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой РФ;

- с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора.

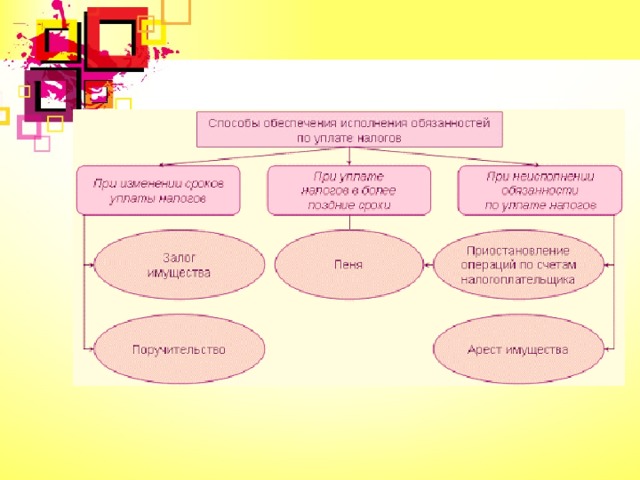

2. Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства

Способы исполнения налоговой обязанности – совокупность мер правового воздействия, которые обеспечивают исполнение обязанности по уплате налогов и сборов.

НК РФ содержит исчерпывающий перечень рассматриваемых способов:

- залог имущества;

- поручительство;

- пени;

- приостановление операций по счетам в банке;

- наложение ареста на имущество налогоплательщика.

Залог имущества. Сущность залога заключается в предоставлении кредитору-залогодержателю права на приоритетное удовлетворение своего требования за счет заложенного имущества.

Залог имущества оформляется договором между налоговым органом и залогодателем. Залогодателем может быть как сам налогоплательщик или плательщик сбора, так и третье лицо.

Предметом залога может быть имущество, в отношении которого может быть установлен залог по гражданскому законодательству РФ.

Поручительство. В силу поручительства поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней.

Поручительство оформляется в соответствии с ГК РФ договором между налоговым органом и поручителем.

Поручителем вправе выступать юридическое или физическое лицо. По одной обязанности по уплате налога допускается одновременное участие нескольких поручителей.

Пеня. Пеней признается денежная сумма, которую налогоплательщик, должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

Принудительное взыскание пеней с организаций производится в бесспорном порядке, а с физических лиц – в судебном порядке.

Приостановление операций по счетам . Приостановление операций по счетам налогоплательщика-организации в банке означает прекращение банком всех расходных операций по данному счету.

Решение о приостановлении операций налогоплательщика-организации по его счетам в банке принимается руководителем (его заместителем) налогового органа, направившим требование об уплате налога, в случае неисполнения налогоплательщиком-организацией в установленные сроки обязанности по уплате налога.

Арест имущества. Арестом имущества в качестве способа обеспечения исполнения решения о взыскании налога признается действие налогового или таможенного органа с санкции прокурора по ограничению права собственности налогоплательщика-организации в отношении его имущества.

Арест имущества может быть полным или частичным.

Аресту подлежит только то имущество, которое необходимо и достаточно для исполнения обязанности по уплате налога.

3 . Зачет и возврат излишне взысканных сумм обязательных платежей в бюджет

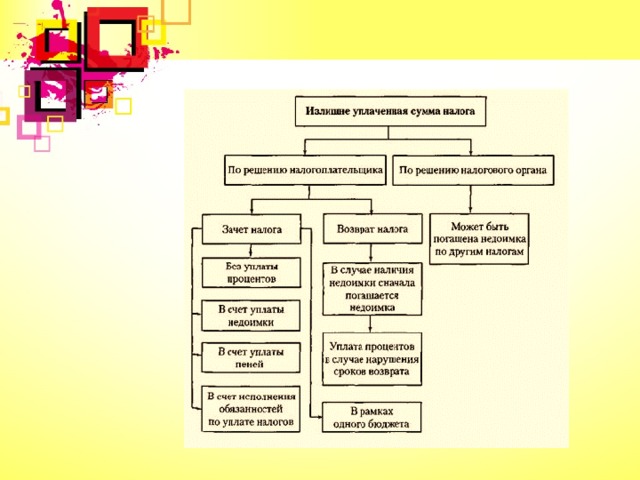

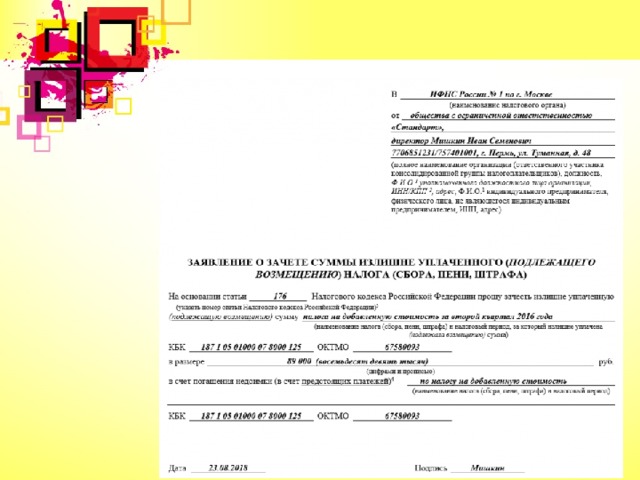

В соответствии со ст. 78 НК РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных НК РФ, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

В отличии от суммы излишне уплаченного налога сумма излишне взысканного налога, сборов, пеней и штрафов подлежит только возврату. Зачет таких сумм возможен только при наличии недоимки по иным налогам или задолженности по пеням, а также штрафам, подлежащим взысканию. Зачет излишне взысканного налога в счет будущих платежей Налоговым Кодексом не предусмотрен.

В случае наличия недоимки сначала погашается недоимка

Излишне взысканная сумма налога

Возврат суммы излишне взысканного налога

Домашнее задание: - Систематизировать материал лекции; - Подготовиться к письменному опросу по теме 3.

3.4 Налоговое обязательство и его исполнение

Обязанность по уплате налогов и сборов возникает у налогоплательщика с момента его государственной регистрации, а также с момента возникновения установленных налоговым законодательством обстоятельств, предусматривающих уплату налогов и сборов. Обязанность по уплате налога (сбора) прекращается:

- с уплатой налога (сбора);

- со смертью налогоплательщика;

- с ликвидацией организации-налогоплательщика;

- с возникновением обстоятельств, с которыми законодательство связывает прекращение обязанности по уплате налога (сбора).

Обязанность по уплате налога (сбора) должна быть исполнена в срок. Несвоевременная уплата налога (сбора) рассматривается как использование налогоплательщиком бюджетных средств и становится основанием для применения мер принудительного исполнения обязанности по уплате налога (сбора).

Налогоплательщик имеет право исполнить обязанность по уплате налога(сбора) досрочно.

Требование об уплате налога (сбора) — налогоплательщик обязан самостоятельно исполнять обязанности по уплате налогов (если иное не предусмотрено законодательством) в установленные сроки. Неисполнение или ненадлежащее исполнение обязанности по уплате налога служит основанием для направления налоговым органом налогоплательщику требования об уплате налога.

Требование об уплате налога — это письменное извещение налогоплательщику о неуплаченной сумме налога, а также об обязанности уплатить ее в срок. Требование об уплате налога должно содержать следующие сведения:

- сумму задолженности по налогу;

- размер пени, начисленной на момент направления требования;

- срок уплаты налога, установленный НК РФ;

- срок исполнения требования;

- меры, которые могут быть предприняты по взысканию налога в случае невыполнения требования налогоплательщиком (п. 4 ст. 69 НК РФ).

Требование об уплате налога (сбора) вручается представителю организации под расписку, а в случае уклонения от получения требования оно направляется по почте заказным письмом и считается полученным по истечении шести дней с даты направления заказного письма. Требование об уплате налога (сбора) должно быть направлено налогоплательщику не позднее трех месяцев после наступления срока уплаты налога. Требование об уплате налога (сбора) по результатам налоговой проверки должно быть направлено не позднее 10 дней после вынесения соответствующего решения.

Взыскание налога (сбора) в принудительном порядке . В случае неуплаты или неполной уплаты налога в установленный срок обязанность по его уплате осуществляется за счет:

- денежных средств, находящихся на счетах налогоплательщика в банке (ст. 46 НК РФ);

- имущества налогоплательщика (ст. 47 и 48 НК РФ).

Взыскание налога за счет денежных средств налогоплательщика . Взыскание налога с налогоплательщика-организации проводится по решению налогового органа, который направляет в банк, где открыты счета налогоплательщика, инкассовое поручение на списание и перечисление в соответствующие бюджеты необходимых денежных средств. Решение о взыскании налога за счет денежных средств должно быть вынесено налоговым органом не позднее 60 дней по истечении срока, указанного в требовании.

Вынесение решения о взыскании налога за счет денежных средств, принятое по истечении указанного срока, недействительно. Тогда взыскание задолженности с налогоплательщика возможно только в судебном порядке.

В инкассовом поручении должны быть указаны:

- расчетные счета налогоплательщика, с которых должно осуществляться списание;

- сумма, подлежащая списанию.

Взыскание налога возможно как с рублевых, так и с валютных счетов налогоплательщика. Если взыскание налога происходит с валютных счетов, то руководитель налогового органа направляет в банк дополнительное инкассовое поручение на продажу валюты.

При взыскании налога за счет денежных средств налоговый орган может принять решение о приостановлении операций по расчетному счету налогоплательщика (для накопления денежных средств). Приостановление операций по расчетному счету налогоплательщика-организации означает прекращение банком всех расходных операций по данному счету. Решение о приостановлении расходных операций направляется в банк с одновременным уведомлением налогоплательщика-организации. Решение налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке подлежит безусловному исполнению банком.

Решение о приостановлении операций налогоплательщика-организации и налогоплательщика — индивидуального предпринимателя по их счетам в банке может быть принято в случае непредставления ими налоговой декларации в налоговый орган в течение двух недель по истечении установленного срока.

Банк не несет ответственности за убытки, понесенные налогоплательщиком в результате приостановления его операций в банке. Банк не вправе открывать другие расчетные счета налогоплательщику, если имеет решение налогового органа о приостановлении операций по расчетному счету.

Процедура взыскания налога за счет денежных средств налогоплательщика показана на схеме.

При недостаточности или отсутствии денежных средств на расчетном счете налогоплательщика или отсутствии информации

О его расчетных счетах налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика.

Взыскание налога за счет имущества налогоплательщика — организации или индивидуального предпринимателя осуществляется в бесспорном порядке, а с налогоплательщика — физического лица, не являющегося индивидуальным предпринимателем, — в судебном порядке.

Налог взыскивается за счет имущества налогоплательщика — организации или индивидуального предпринимателя на основании решения, вынесенного руководителем налогового органа, которое должно быть направлено судебному приставу в течение трех дней с момента вынесения. Постановление должно быть подписано руководителем налогового органа и заверено гербовой печатью. Исполнительные действия выполняются судебным приставом в двухмесячный срок с момента поступления к нему такого постановления.

Взыскание налога за счет имущества должно проводиться последовательно в отношении:

- наличных денежных средств;

- имущества, не участвующего непосредственно в производственном процессе (ценные бумаги, непроизводственные помещения, легковой транспорт);

- готовой продукции (товаров), материальных ценностей, не Участвующих в производственном процессе;

- сырья и материалов, участвующих в производственном процессе, а также станков, оборудования и других основных средств.

Должностные лица налоговых органов не вправе приобретать имущество, реализуемое в счет погашения задолженности по уплате налога.

С 1 января 2000 г. взыскание налога за счет имущества налогоплательщика проводится службой судебных приставов. Обращение взыскания на имущество должника состоит из изъятия и принудительной реализации этого имущества.

Если есть основания полагать, что имущество, с помощью которого будет погашаться задолженность по налогам (сборам), может быть сокрыто, уничтожено или вывезено, то проводится арест этого имущества.

Арест имущества — ограничение права собственности налогоплательщика-организации в отношении этого имущества, проводится только с санкции прокурора и может быть полным или частичным.

Полный арест — ограничение права собственности на имущество, при котором налогоплательщик не вправе распоряжаться имуществом (продавать, сдавать в аренду), а владеть и пользоваться может, но с разрешения налогового органа.

Частичный арест — ограничение права собственности на имущество, при котором налогоплательщик может владеть, пользоваться и распоряжаться имуществом, но с разрешения налогового органа.

Аресту может подлежать только то имущество, которое необходимо для погашения задолженности по налогам, а также все имущество налогоплательщика-организации. Решение о наложении ареста на имущество выносит в форме постановления руководитель налогового органа.

Аресту подлежит только имущество, необходимое и достаточное для исполнения обязанности по уплате налога. Арест осуществляется только в том случае, когда принято решение о взыскании налога за счет имущества. Арест возможен только в отношении имущества юридического лица.

Арест имущества проводится с участием понятых. При аресте имущества может присутствовать сам налогоплательщик либо его представитель.

Проведение ареста имущества в ночное время не допускается.

Должностные лица, осуществляющие арест, должны предъявить:

- санкцию прокурора;

- документы, удостоверяющие их полномочия;

- постановление о наложении ареста.

При аресте имущества составляется соответствующий протокол, в котором указываются:

- имущество, подлежащее аресту;

- его описание;

- его количество;

- стоимость (по возможности).

Руководитель налогового органа определяет место, где должно храниться арестованное имущество.

Решение об аресте имущества отменяет руководитель налогового органа в случае выполнения налогоплательщиком своих обязательств по уплате налога.

Читайте также: