Искажение данных налоговой декларации

Опубликовано: 02.05.2024

В период подготовки годовой отчётности бухгалтерия заново поднимает все документы за прошедший год. И часто обнаруживается, что не всё было учтено правильно, причём ошибки могут относиться даже к ещё более ранним периодам. Расскажем, как правильно поступить с такими находками.

«Доходные» ошибки

Налоговые последствия

Забытые операции по реализации товаров, работ или услуг, не выявленная вовремя кредиторская задолженность, которая подлежит списанию, неточности при подсчёте доходов, расходов или вычетов — все эти ошибки объединяет то, что они занижают доходную часть налогов, поэтому они называются «доходными».

Однако из этого правила есть исключения.

Сроки взыскания налога и пеней начинают течь с того момента, когда ФНС находит неуплату (п. 3 и 9 ст. 46, п. 2 и 8 ст. 69, п. 1 и 4 ст. 70 НК РФ). Другими словами, инспекторы в рамках контрольного мероприятия под названием «проверка данных отчётности» могут в 2020 году выявить недоимку даже 2000 года, и в полном соответствии с НК РФ, начать процедуру взыскания (ст. 46, п. 1 ст. 70, п. 1 ст. 82 НК РФ).

Однако сложилась судебная практика в этом вопросе в пользу налогоплательщика.

Если с момента образования недоимки прошло много времени, то взыскивать её неправомерно.

Личные последствия

Для руководства компании недоимка может стать источником и других проблем: речь идёт об уголовной ответственности за неуплату налога. За простую ошибку никакого уголовного преследования, конечно же, не будет. Опасность возникнет только в том случае, если недоимка образовалась потому, что в налоговую декларацию внесли заведомо ложные сведения — к примеру, утаили документы о доходах.

Но даже и в этом случае уголовная ответственность наступает только в отношении недоимки в крупном размере (более 5 млн рублей за три последовательных года). Если эти условия выполняются, то наряду с трёхгодичным сроком давности по НК РФ работают ещё и сроки привлечения к уголовной ответственности, которые могут доходить и до десяти лет (пп. «в» п. 1 ст. 78 УК РФ).

Если вы сами нашли такую ошибку и поняли, что срок давности ещё не истёк, то лучше не искушать судьбу и погасить недоимку с представлением уточнёнок, не доводя до возбуждения уголовного дела (п. 2 ст. 199, п. 1 ст. 76.1 УК РФ).

«Расходные» ошибки

Ошибки, от которых страдает не бюджет, а налогоплательщик, называются «расходными»: это неучёт расходов, вычетов и т.п. В зависимости от ситуации такая ошибка может приводить к фактической переплате налога в бюджет или к занижению суммы убытка.

С первым случаем мы уже знакомы: это ситуации, когда по документам невозможно определить период, к которому относится ошибка. В части расходов это исключение применить невозможно, потому что первичка должна содержать дату (пп. 2 п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Если определить период ошибки невозможно, значит, документы составлены неправильно, и расходы учесть нельзя (п. 49 ст. 270 НК РФ).

А вот второй случай как раз касается расходов. Считается, что если ошибки из прошлых периодов привели к излишней уплате налога, то перерасчёт можно произвести в том же налоговом периоде, когда они были выявлены. Казалось бы, эта норма открывает возможность для учёта любых «расходных» ошибок без подачи уточнённых деклараций. Но на самом деле это не так.

Во-первых, воспользоваться правом на учёт ошибок прошлых лет в текущем периоде может только тот, кто в «ошибочном» периоде действительно уплачивал налог в бюджет (ст. 54 НК РФ).

Во-вторых, исправление ошибки в текущем периоде — это разновидность зачёта излишне уплаченного налога, когда переплата одного года перекрывается недоплатой в другом. А такая операция возможна только в течение трёх лет с момента ошибки (п. 3 и 7 ст. 78 НК РФ, Определение ВС РФ от 21.01.2019 № 308-КГ18-14911 по делу № А32-37022/2017).

Другими словами, бухгалтер Сергей из компании «Небоскрёб» в декларацию за 2019 год может без проблем включить расходы за 2018 и 2017 годы. Расходы 2016 года уже находятся в зоне риска, потому что по каждому из них нужно смотреть правила учёта (ст. 272, 273 или 346.16–346.17 НК РФ), чтобы определить дату для отсчёта трёхлетнего срока. А затраты более ранних периодов в декларацию за 2019 год включить уже не получится.

В-третьих, нужно помнить, что при исправлении «расходных» ошибок, связанных с НДС, применить правила п. 1 ст. 54 НК РФ не получится. Дело в том, что налоговая база по НДС формируется на основании книги покупок и книги продаж, а правила их ведения утверждены Постановлением Правительства РФ от 26.12.2011 № 1137. На это постановление в принципе не предусматривает, что налоговую базу текущего периода можно уменьшить на излишне исчисленные в предыдущих периодах суммы НДС.

В части НДС в текущем периоде можно исправлять лишь «расходные» ошибки, связанные с неприменением или неполным применением вычетов.

Когда ошибки на самом деле нет

Прежде чем решать, как исправлять «расходную» ошибку, нужно убедиться, что она действительно допущена. Особенно это актуально для случаев неучёта арендных платежей, платы за услуги связи, юридических, информационных, консультационных, аудиторских и других услуг и работ из-за того, что первичные документы по ним поступили уже после «закрытия» периода.

По расходам на оплату работ и услуг НК РФ даёт налогоплательщику право самому определить, какой день будет считаться датой признания расхода для целей налогообложения прибыли. Эти расходы можно по выбору налогоплательщика учитывать либо на дату расчётов, указанную в договоре, либо на последнее число периода, либо на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов (пп. 3 п. 7 ст. 272 НК РФ, определение ВАС РФ от 13.07.2012 № ВАС-9033/12, постановления ФАС Западно-Сибирского округа от 04.06.2007 № Ф04-3586/2007(34911-А27-26) по делу № А27-15398/2006-6 и Московского округа от 15.02.2012 по делу № А40-44297/11-91-190).

Если в учетной политике закреплен последний вариант, то неучёт расхода в том периоде, к которому относится документ, ошибкой не будет: пока документ не поступил, не может быть и самого расхода. Расход можно с полным правом включать в текущую базу без оглядки на результаты предыдущих периодов и время, прошедшее с даты оказания услуги или выполнения работы.

Но при этом потребуется документально подтвердить дату поступления документа. Для этого нужно сохранять почтовые конверты, а также вести журналы учёта поступившей корреспонденции и регистрации документов, поступивших в бухгалтерию, отражать дату поступления документов на оплату арендных платежей, коммунальных и прочих работ и услуг.

Если же в учётной политике момент признания подобных расходов не определен, то их нужно отражать на наиболее раннюю из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ (письмо Минфина России от 28.06.2012 № 03-03-06/1/328).

Нейтральные ошибки

Ошибки, которые носят «бумажный» характер и не приводят ни к недоимке, ни к переплате, считаются нейтральными. К ним можно причислить ошибки при отнесении дохода или расхода к той или иной группе, неверное определение даты расхода в рамках отчётного периода, а также ошибки, связанные с заполнением деклараций и прочих форм отчётности.

Если в рамках камеральной проверки налоговики обнаружат такие ошибки в декларации компании «Небоскрёб», то они могут потребовать представить не только пояснения, но и уточнёнку (п. 3 ст. 88 НК РФ, постановление Арбитражного суда Московского округа от 05.04.2019 № Ф05-3906/2019 по делу № А40-134022/2018).

Если же такое требование не поступит, то компания «Небоскрёб» может ошибку не исправлять, и ей ничего не будет грозить. В этом случае исправление ошибки — это право налогоплательщика, а не обязанность, и никакой ответственности за неправильное заполнение деклараций и налоговых регистров в НК РФ нет (постановление Арбитражного суда Восточно-Сибирского округа от 15.07.2019 № Ф02-3237/2019 по делу № А58-5375/2018).

НДФЛ и взносы: особые правила

Ошибки, которые приводят к неправильному формированию 6-НДФЛ и 2-НДФЛ, надо исправлять только с помощью корректирующей отчётности, даже если они никак не влияют на сумму налога.

Если же компания просто представила неверные данные в расчёте 6-НДФЛ или справке 2-НДФЛ, то её могут оштрафовать даже в тех случаях, когда это не приводит к недоплате. Однако если компания самостоятельно выявила и исправила их, то от штрафа она освобождается (п. 1 и 2 ст. 126.1 НК РФ, п. 3 письма ФНС России от 09.08.2016 № ГД-4-11/14515).

Со страховыми взносами всё просто. По правилам п. 1 ст. 424 НК РФ все доначисления проводятся в текущем периоде, так что сдавать корректирующий расчёт по страховым взносам не потребуется ни в одной из ситуаций, о которых мы говорили выше. Но если речь идёт о доплатах, которые «перетекают» с года на год, а по ним сдаётся корректирующий 6-НДФЛ, то уточнённый РСВ можно сдать для единства форм отчётности.

Доходы и убытки прошлых лет

Из правоприменительной практики следует, что расходами (убытками) прошлых лет, выявленными в текущем году, признаются, в частности:

- выручка, признанная в прошедших годах, от продажи некачественных товаров (работ, услуг), от которых покупатель отказался в текущем году (письма Минфина от 25.07.2016 № 03-03-06/1/43372 и от 23.03.2012 № 03-07-11/79);

- расходы, относящиеся к прошлому году, но не признанные из-за применения кассового метода, например, при переходе с УСН на ОСН (письмо Минфина от 23.10.2006 № 03-11-05/237).

Так же обстоит и с доходами прошлых лет, которые выявлены в отчётном (налоговом) периоде. Норму пп. 10 ч. 2 ст. 250 НК РФ можно применять, только если доход выявлен из-за обстоятельства, возникшего в текущем периоде.

К примеру, можно учесть стоимость возвращенного покупателем бракованного товара (письмо Минфина от 25.07.2016 № 03-03-06/1/43372) или проценты по займу за время применения УСН, полученные после перехода на ОСН (определение Верховного суда РФ от 04.12.2014 № 309-КГ14-4996). Под эту же норму попадают «доходные» ошибки-исключения, по которым нельзя выявить дату образования дохода, но никак не забытые доходы, на которые есть документы.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Нет времени читать?

Административная и дисциплинарная ответственность

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений (ч.1 ст.13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Согласно профессиональному стандарту «Бухгалтер», утвержденному приказом Минтруда РФ от 22.12.2014 №1061н, одной из основных целей вида профессиональной деятельности бухгалтера является формирование указанной бухгалтерской (финансовой) отчетности.

Несоблюдение бухгалтером требований по представлению достоверной отчетности в установленные сроки квалифицируется как неисполнение, или ненадлежащее исполнение возложенных на него трудовых обязанностей. В указанном случае в соответствии с нормативно- правовыми актами должностное лицо можно привлечь к дисциплинарной и административной ответственности.

Работодатель может привлечь работника к дисциплинарной ответственности, когда неисполнение служебных обязанностей возникло по его вине. Перечень дисциплинарных взысканий и порядок их применения закреплены в статье 192 и 193 Трудового кодекса РФ.

Административной ответственности должностное лицо подлежит согласно статье 2.4 Кодекса об административных нарушениях РФ (далее КоАП РФ), если ненадлежащее исполнение им своих служебных обязанностей квалифицируется как административное правонарушение, предусмотренное КоАП.

Порядок составления и представления бухгалтерской отчетности казенными учреждениями

Порядок составления и представления казенными учреждениями отчетности об исполнении бюджетов бюджетной системы РФ, бухгалтерской отчетности, предусмотрен Инструкциями, утвержденными соответственно приказами Министерства финансов РФ от 28.12.2010 №191н (далее Инструкция №191н).

Согласно пункту 10 Инструкции №191н казенное учреждение, как получатель бюджетных средств представляет бюджетную отчетность своему вышестоящему распорядителю (главному распорядителю) бюджетных средств в установленные им сроки.

За непредставление или представление с нарушением сроков, установленных бюджетным законодательством и иными нормативными правовыми актами, регулирующими бюджетные правоотношения, бюджетной отчетности либо представление заведомо недостоверной бюджетной отчетности в соответствии со статьей 15.15.6 КоАП РФ установлена административная ответственность должностных лиц с наложением административного штрафа в размере от десяти тысяч до тридцати тысяч рублей.

Следует отметить, что законодателем не определено, что понимается под заведомо недостоверной бюджетной отчетностью. Представляется, что это не относится к случаям недостоверности отчетных данных, возникшей в результате технической ошибки.

Порядок составления и представления бухгалтерской отчетности бюджетными учреждениями

Согласно п. 6 Инструкции №33н (утверждена приказом Минфина РФ от 25.03.2011) бюджетным учреждением бухгалтерская отчетность представляется в орган государственной власти (государственный орган), орган местного самоуправления, осуществляющий в отношении учреждения функции и полномочия учредителя в установленные учредителем сроки.

Бухгалтерская отчетность составляется на основе данных Главной книги и других регистров бухгалтерского учета, установленных законодательством РФ, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета. Данные, отраженные в годовой бухгалтерской отчетности учреждения, должны быть подтверждены результатами проведенной учреждением инвентаризации активов и обязательств.

Поскольку действие ст. 15.15.6 КоАП РФ распространяется на бюджетную, а не бухгалтерскую отчетность, должностные лица бюджетных учреждений не подлежат административной ответственности, предусмотренной в данной статье. Однако, необходимо помнить, что статьей 15.11 КоАП РФ предусмотрена административная ответственность должностных лиц за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности. При этом в соответствии с п. 1 примечания к данной статье под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимается в том числе искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.

Кроме того, казенные и бюджетные учреждения должны представлять отчетность в установленные сроки в надлежащем объеме в территориальные органы ФНС РФ и органы формирования официальной статистической информации.

Что необходимо представить в составе бухгалтерской отчетности

Согласно письму Минфина РФ от 28.03.2013 № 02-06- 07/9937 представление отчетности в налоговые органы организациями-налогоплательщиками следует осуществлять в составе следующих форм.

Получателями бюджетных средств (казенными учреждениями) представляется баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (форма 0503130);

Бюджетными учреждениями представляются:

- баланс государственного (муниципального) учреждения (ф. 0503730);

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (в разрезе видов финансового обеспечения (деятельности);

- отчет о финансовых результатах деятельности учреждения (ф. 0503721);

- сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769) (в разрезе видов финансового обеспечения (деятельности);

- сведения об остатках денежных средств учреждения (ф. 0503779) (в разрезе деятельности с целевыми средствами, деятельности по оказанию услуг (работ), по средствам во временном распоряжении).

Порядок представления налоговой отчетности

Помимо бюджетной, бухгалтерской отчетности учреждения представляют налоговую отчетность в объемах и в сроки, предусмотренных законодательством о налогах и сборах. Несоблюдение отдельных требований квалифицируется как нарушение требований НК РФ и подлежит как административной, так и налоговой ответственности (предусмотрена НК РФ).

Необходимо отметить, что привлечение к административной ответственности не освобождает от налоговой ответственности. Так непредставление в установленный срок налоговой декларации в налоговый орган по месту учета согласно п. 1 ст. 119 НК РФ влечет взыскание штрафа в размере 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 руб. Согласно статье 15.15 КоАП РФ нарушение установленных законодательством о налогах и сборах сроков представления налоговой декларации в налоговый орган по месту учета влечет предупреждение или наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей.

За несоблюдение порядка представления налоговой декларации (расчета) в электронной форме в случаях, предусмотренных настоящим Кодексом статьей 119.1 предусмотрено взыскание штрафа в размере 200 руб.

Отчетность в органы статистики

В органы государственной статистики все организации, в том числе и казенные, бюджетные учреждения, обязаны представлять первичные статистические и административные данные, необходимые для формирования официальной статистической информации, в соответствии со ст. 8 Федерального закона от 29.11.2007 №282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации».

Порядок и условия представления первичных статистических и административных данных органам, осуществляющим формирование официальной статистической информации, определены постановлением Правительства РФ от 18.08.2008 №620 «Об условиях представления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета».

Нарушение должностным лицом, ответственным за представление статистической информации, порядка ее представления, а равно представление недостоверной статистической информации, влечет ответственность, установленную ст. 13.19 КоАП – наложение административного штрафа в размере от 3000 до 5000 руб.

Отражение на счетах бухгалтерского (бюджетного) учета свершившихся фактов хозяйственной жизни в полном объеме, ведение учета в соответствии с требованиями действующих нормативно-правовых актов, а также проведение сверок взаиморасчетов и инвентаризаций для своевременного выявление и исправления допущенных ошибок являются основой для формирования достоверной отчетности. Следует отдельно упомянуть о необходимости организации налогового учета казенными и бюджетными учреждениями при наличии налогооблагаемой базы (предусмотренных НК РФ хозяйственных операций и имущества). От своевременности указанных действий нередко зависит и соблюдение сроков представления всех видов отчетности.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Наталия Субботина,

методист проектов бюджетного направления компании «ГЭНДАЛЬФ»

Арифметические ошибки в декларациях компаний и физлиц могут стать причиной, по которой эти документы будут считать несданными. Корреспондент журнала «Расчет» узнал мнение нескольких экспертов, насколько такие изменения могут оказаться чувствительными для предпринимателей и как избежать ошибок.

Стало известно о разработке поправок в налоговое законодательство.

В соответствии с предложенными изменениями арифметические ошибки в декларациях, которые сдают компании и физлица, могут стать основанием для признания отчета несданным, при этом на исправление ошибки налогоплательщикам будет дано пять дней.

Новации содержатся в проекте закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части реализации отдельных положений основных направлений бюджетной, налоговой и таможенно-тарифной политики Российской Федерации)», пишут «Ведомости».

Елена Чернышова, заместитель генерального директора, руководитель департамента налогов и права ООО «Интерэкспертиза», объясняет:В настоящий момент идут обсуждения возможного проведения налоговой реформы в России. Данное нововведение предложено в законопроекте, который еще не принят, но уже опубликован на Едином портале для размещения проектов НПА (regulation.gov.ru).

Мера ответственности

Мнения относительно справедливости поправок разделились. Некоторые эксперты полагают, что изменения ухудшат положение коммерсантов, так как ставят их в уязвимое положение. С другой стороны, есть пять дней для внесения корректировок в отчетность, кроме того, арифметические ошибки случаются, но не так часто.

Такое мнение разделяет и Елена Чернышова:Мы полагаем, что пять рабочих дней – это вполне достаточный срок для исправления арифметической ошибки, допущенной при составлении налоговой декларации. Такие ошибки, исходя из нашей практики, не являются очень частыми и связаны в основном с недостаточным количеством времени, выделяемого бухгалтерской (или налоговой) службой организации для составления отчетности.

С тем, что компании в большинстве своем допускают ошибки в отчетах неосознанно, согласны и другие эксперты.

Елена Чернышова рекомендует:Что касается пополнения бюджета, то, полагаем, не стоит рассматривать штраф по данному основанию в этом ключе, так как в случае, если арифметическая ошибка не привела к неуплате налога, штраф составит 1000 рублей. Избежать рисков привлечения к налоговой ответственности в связи с несдачей налоговой отчетности по причине допущения арифметической ошибки возможно, наладив внутренний контроль в ответственной за составление налоговых деклараций службе организации. Также необходимо заблаговременно готовить отчетность, не оставляя эту задачу на последний момент.

Использование технологий

Сегодня можно говорить об использовании новых технологий для работы с документами и сокращения возможных искажений данных, а значит, и ошибок.

На помощь бухгалтеру придут как более или менее известные системы сканирования документов, так и совсем новые цифровые инструменты, например, роботы, которые без перерыва на обед, сон и выходные дни могут сверять и перепроверять огромное количество данных.

Алексей Пестерев рассказывает:Технологии позволяют не только минимизировать риски возникновения ошибок, но и в разы повысить скорость заполнения данных в учетных системах. К таким, например, относятся сервисы операторов юридически значимого документооборота (ЭДО), которые позволяют исключить ошибки, возникающие при перенесении данных из документов в учетные и другие системы и осуществлении расчетов. Из преимуществ также стоит выделить, что такие сервисы позволяют выгрузить все документы, которыми компания обменивалась с контрагентами, что точно снизит вероятность появления ошибок в будущем. Многие системы также имеют дополнительные сервисы по проверке возможных ошибок – исчисление НДС, данные контрагентов, проверки сумм и многое другое.

К сожалению, 100%-ное взаимодействие через сервисы ЭДО по всем документам и контрагентам не всегда целесообразно, дело в том, что перевести контрагентов на электронный документооборот не всегда бывает возможно, часть компаний пока не готовы переводить свои рабочие процессы полностью в цифровой формат. Но есть и другие системы, которые могут сократить количество возможных ошибок. К таким относятся сервисы распознавания документов.

Алексей Пестерев объясняет:Это более универсальный инструмент: сотрудник сканирует бумаги в потоковом режиме, а система их автоматически распознает, определяя типы всех документов и извлекая из них такие атрибуты, как сумма итого, сумма НДС, ИНН, КПП и другие. Система также проверяет, соответствуют ли значения атрибутов данным в учетных системах. На ручную проверку уходит до 10% сканов, что происходит, когда на документах стояли, например, отметки ручкой или штампы поверх сумм и дат либо документ был сильно испорчен. То есть бумагу распознали, нашли в ней ошибки, сообщили о них перед заведением в систему, исключили ошибки и запросы из ФНС.

Возможно, имеет смысл присмотреться к роботам (RPA). Речь, конечно, не о физических моделях, а об алгоритмах, их можно использовать как в учетных системах (ERP), так и в системах электронного документооборота (СЭД).

Алексей Пестерев поясняет:Робота можно нацелить на проверку и сверку данных между разными системами по определенным критериям. Например, робот смотрит реестр с первичкой и далее сравнивает данные со связанными документами: дата и номер договора, условия поставки, условия исчисления НДС, данные контрагента. И если робот находит несоответствия, то создает событие для бухгалтера или ответственного специалиста, который обязан проверить выявленные расхождения. Если раньше сотрудник службы учета для этих действий мог тратить до двух-четырех часов в неделю, то сейчас основную работу делает робот-алгоритм, а сотрудник только принимает решение.

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

В рамках управления рисками при оценке деклараций плательщиков НДС, Приказом ФНС России от 29.10.2014 № ММВ-73/558@ с 01.01.2015 в налоговой декларации по НДС введены разделы для отражения в декларации данных книги покупок, книги продаж, журнала учета полученных и выставленных счетов-фактур.

В соответствии с пунктом 1 статьи 169 Налогового кодекса Российской Федерации (далее – НК РФ) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), сумм налога к вычету.

Со 2-го полугодия 2015 г. ФНС России внедрен программный комплекс управления рисками при оценке плательщиков налога на добавленную стоимость «АСК НДС-2». Система «АСК НДС-2» сопоставляет операции купли-продажи, отражаемые в декларациях контрагентами, а также вычет у покупателя с налогом, исчисленным продавцом с налоговой базы, в автоматизированном режиме, используя принцип зеркального отображения сведений о записях по счетам-фактурам в налоговых декларациях контрагентов, а также принцип соответствия заявленного вычета уплаченной сумме.

Использование «АСК НДС-2» в камеральном контроле деклараций по НДС позволяет в автоматизированном режиме выявлять налогоплательщиков, заявивших налоговые вычеты при одновременном отсутствии сведений о налоговой базе у контрагентов (расхождения по счетам-фактурам), в отношении которых проводится комплекс контрольных мероприятий.

В настоящее время данный комплекс используется при проведении всех камеральных налоговых проверок налоговых деклараций по НДС как с суммами, заявленными к возмещению, так и к уплате.

По-прежнему устанавливается значительное количество ошибок, связанных с включением налогоплательщиком в книгу покупок, в том числе и преднамеренно, сведений о сделках с контрагентами, которые не отражают у себя реализацию в 9 разделе налоговой декларации, либо представляют «нулевую» налоговую отчетность, или не представляют ее вообще.

Но налогоплательщиками формируются и технические ошибки, такие как: неверное отражение номера и (или) даты счета-фактуры, повторное отражение одних и тех же счетов-фактур, реквизитов таможенных деклараций, неотражение корректировочных счетов-фактур, неверное определение кода вида операции.

Особо необходимо обратить внимание на очень распространенную ситуацию с расхождениями, формирующимися у покупателя по авансовым счетам-фактурам.

Позвольте вам напомнить, что согласно подпункту 3 пункта 3 статьи 170 НК РФ суммы НДС, принятые к вычету покупателем с сумм оплаты (частичной оплаты), перечисленных им в счет предстоящих поставок товаров (выполнения работ, оказания услуг), подлежат восстановлению. При этом восстановление производится в том налоговом периоде, в котором суммы НДС по приобретенным товарам (работам, услугам) подлежат вычету в порядке, установленном главой 21 НК РФ.

Согласно пункту 2 статьи 171 и пункту 1 статьи 172 НК РФ суммы НДС, предъявленные налогоплательщикам при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, в случае их использования для осуществления операций, облагаемых НДС, подлежат вычетам после принятия этих товаров (работ, услуг), имущественных прав на учет на основании счетов-фактур, выставленных продавцами товаров (работ, услуг), и при наличии соответствующих первичных документов.

При этом в «АСК НДС-2» кроме первичного сопоставления (запись с кодом видов операций (далее – КВО) 02 в разделе 8 декларации покупателя сопоставляется с записью с КВО 02 в разделе 9 декларации продавца) существует вторичное сопоставление:

1. в рамках книг налогоплательщиков: запись с КВО 22 в разделе 8 с записью с КВО 02 в разделе 9 декларации продавца и запись с КВО 02 в разделе 8 с записью с КВО 21 в разделе 9 декларации покупателя;

2. между контрагентами: запись с КВО 22 в разделе 8 декларации продавца с записью с КВО 21 в разделе 9 декларации покупателя. В последнем случае формируется расхождение вида «Разрыв», если запись с КВО 21 отсутствует и расхождение вида «Проверка НДС» – если сумма НДС в записи с КВО 21 меньше, чем в записи с КВО 22.

Согласно Приказу ФНС России от 14.03.2016 № ММВ-7-3/136@ «Об утверждении перечня кодов видов операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, книге продаж, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, а также кодов видов операций по налогу на добавленную стоимость, необходимых для ведения журнала учета полученных и выставленных счетов-фактур» КВО 21 являются операции по восстановлению сумм налога, указанные в пункте 8 статьи 145, пункте 3 статьи 170 (за исключением подпунктов 1 и 4 пункта 3 статьи 170), статье 171.1 НК РФ, а также при совершении операций, облагаемых по налоговой ставке 0 процентов по налогу на добавленную стоимость.

Необходимо отметить, что по данной ситуации существует судебная практика, в том числе правовая позиция Конституционного Суда Российской Федерации, изложенная в Определении от 08.11.2018 № 2796-О (по жалобе ООО «Газпромнефть-Ямал» (далее – общество, налогоплательщик), на нарушение его конституционных прав положениями подпункта 3 пункта 3 статьи 170 НК РФ), в отношении сформированных расхождений по налогу на добавленную стоимость по авансовым счетам-фактурам.

На основании данного судебного акта в пункте 3 Письма ФНС России от 29.12.2018 № СА-4-7/26060 «О направлении обзора правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в четвертом квартале 2018 года по вопросам налогообложения» указано, что вычеты сумм налога на добавленную стоимость, исчисленных налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), производятся с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг). При этом не предполагается возможность изменения срока восстановления сумм налога на добавленную стоимость, принятого к вычету в отношении авансовых платежей, с переходом на налоговый период, следующий за налоговым периодом, в котором соответствующие гражданско-правовые обязательства были фактически исполнены.

По итогам проведенных камеральных налоговых проверок, представленных обществом деклараций по налогу на добавленную стоимость за 2 и 3 кварталы 2015 года, инспекция отказала налогоплательщику в возмещении налога исходя из того, что им не были восстановлены суммы налога с предоплаты, внесенной во исполнение договора, заключенного с контрагентом.

Уменьшая сумму налога, заявленную обществом к возмещению, налоговый орган пришел к выводу, что восстановлению подлежат суммы налога, определенные исходя из сумм, которые по итогам налогового периода перестают являться оплатой (частичной оплатой) в счет предстоящих поставок. При этом обязанность покупателя восстанавливать налог на добавленную стоимость подлежит исполнению в том налоговом периоде, в котором продавец отгрузил покупателю товары (работы, услуги) и у последнего возникло право на налоговый вычет в размере, указанном продавцом в счете-фактуре при такой отгрузке.

В рамках арбитражного дела налогоплательщик полагал, что обязанность восстановить налог с предоплаты возникает только в том периоде, в котором суммы налога на добавленную стоимость подлежат вычету по приобретенным работам, в момент получения счетов-фактур и первичных документов от контрагентов, в его конкретном случае – в последующих налоговых периодах.

Подавая жалобу в Конституционный Суд Российской Федерации, общество указывало, что по смыслу, придаваемому правоприменительной практикой подпункту 3 пункта 3 статьи 170 НК РФ, данные положения не позволяют отнести восстановление сумм налога на добавленную стоимость, исчисленного с авансовых платежей, на налоговый период, в котором у налогоплательщика-покупателя возникла возможность документального подтверждения права на получение налогового вычета, а именно поступили от продавца необходимые первичные документы, в том числе счета-фактуры.

Конституционный Суд Российской Федерации отказал обществу в принятии жалобы к рассмотрению. При этом он указал, что пункт 1.1 статьи 172 НК РФ позволяет покупателю при получении счета-фактуры от продавца после завершения налогового периода, в котором товары (работы, услуги), имущественные права приняты на учет, но до установленного статьей 174 НК РФ срока представления налоговой декларации за указанный налоговый период (не позднее 25-го числа месяца, следующего за истекшим налоговым периодом) принять к вычету сумму налога в отношении таких товаров (работ, услуг), имущественных прав с того налогового периода, в котором указанные товары (работы, услуги), имущественные права были приняты на учет. При этом не исключается выставление счета-фактуры в электронной форме (пункт 1 статьи 169 НК РФ). Организационные же дефекты в экономической деятельности налогоплательщика не могут служить поводом для неисполнения налоговой обязанности.

Конституционный Суд Российской Федерации пришел к выводу, что оспариваемые законоположения не препятствуют налогоплательщику в рамках избранного во взаимоотношениях с контрагентами порядка оплаты исполнения обязательств обеспечить планирование и организацию экономической деятельности на условиях, позволяющих в установленном порядке воспользоваться правом на принятие к вычету сумм налога на добавленную стоимость при восстановлении сумм данного налога, исчисленного с авансовых платежей.

Таким образом, обращаем ваше внимание на то, что формирование вышеуказанных расхождений по авансовым счетам-фактурам может свидетельствовать о нарушении налогоплательщиком законодательства Российской Федерации о налогах и сборах и стать основанием для составления актов камеральных налоговых проверок с доначислением сумм налога.

Также следует отметить, что в соответствии с Положением об организации выполнения работ по развитию (модернизации) и оказания услуг по сопровождению автоматизированной информационной системы ФНС России (АИС «Налог-3»), утвержденным приказом ФНС России от 14.03.2016 № ММВ-7-6/135@, все декларации по НДС проходят форматнологический контроль (ФЛК).

В результате проведения ФЛК при выявлении налоговым органом противоречий, несоответствий между сведениями об операциях, содержащимися в налоговой декларации по налогу на добавленную стоимость, и сведениями об указанных операциях, содержащимися в налоговой декларации по налогу на добавленную стоимость, представленной в налоговый орган другим налогоплательщиком, или в журнале учета полученных и выставленных счетов-фактур, налогоплательщику будет направлено требование о представлении пояснений.

При этом к Требованию прилагается перечень операций, отраженных плательщиком в соответствующем разделе налоговой декларации по НДС, по которым установлены Расхождения. Для определения причин возникновения Расхождений, по каждой записи, отраженной в приложении к Требованию, справочно указывается код возможной ошибки.

Так, код ошибки «1» указывается в случае, если запись об операции отсутствует в налоговой декларации контрагента, либо контрагент не представил налоговую декларацию по НДС за аналогичный отчетный период, либо контрагент представил налоговую декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с контрагентом;

- код ошибки «2» указывается в случае, если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации налогоплательщика (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам);

- код ошибки «3» – данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации налогоплательщика не соответствуют (например, отражение посреднических операций);

- код ошибки «4» – возможно допущена ошибка в какой-либо графе. При этом номер графы с возможно допущенной ошибкой указан в скобках;

- код ошибки «5» – в разделах 8 – 12 налоговой декларации по НДС не указана дата счета-фактуры или указанная дата счета-фактуры превышает отчетный период, за который представлена налоговая декларация по НДС;

- код ошибки «6» – в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС в налоговых периодах за пределами трех лет;

- код ошибки «7» – в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС на основании счета-фактуры, составленного до даты государственной регистрации;

- код ошибки «8» – в разделах 8 – 12 налоговой декларации по НДС некорректно указан код вида операции, предусмотренный приказом ФНС России от 14 марта 2016 года № ММВ-7-3/136@ «Об утверждении перечня кодов видов операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, книге продаж, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, а также кодов видов операций по налогу на добавленную стоимость, необходимых для ведения журнала учета полученных и выставленных счетов-фактур»;

- код ошибки «9» означает, что допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (приложении 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации, а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, указанную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счетуфактуре, подлежащая аннулированию.

В случае выявления ошибок в заполнении налоговой декларации при расчете контрольных соотношений и сопоставлении записей по счетам-фактурам в налоговых декларациях налогоплательщика и его контрагентов в «АСК НДС-2» в автоматическом режиме (технический процесс без участия инспектора) формируется и отправляется налогоплательщику сообщение с требованием представить пояснения («автотребование»).

В ответ на полученное «автотребование», согласно положениям п. 3 ст. 88 НК РФ, налогоплательщик обязан представить пояснения по установленной форме либо уточненную налоговую декларацию.

Обращаем ваше внимание, что после получения требования от налогового органа в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота необходимо:

1. Передать налоговому органу квитанцию о приеме Требования в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести дней со дня его отправки налоговым органом;

2. В отношении записей, указанных в требовании, проверить правильность заполнения налоговой декларации, сверить запись, отраженную в налоговой декларации, со счетом-фактурой, обратив внимание на корректность заполнения реквизитов записей, по которым установлены расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

3. Представить в налоговый орган уточненную налоговую декларацию с корректными сведениями при выявлении в представленной налоговой декларации по НДС ошибки, приводящей к занижению суммы налога к уплате;

4. Если ошибка в налоговой декларации не повлияла на сумму НДС, следует представить пояснения с указанием корректных данных. Также рекомендуется представить уточненную налоговую декларацию.

При этом следует помнить, что в соответствии с абзацем четвертым пункта 3 статьи 88 НК РФ пояснения к налоговой декларации по НДС представляются в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному приказом ФНС России от 16 декабря 2016 года № ММВ-7-15/682@ «Об утверждении формата представления пояснений к налоговой декларации по налогу на добавленную стоимость в электронной форме». При этом, при представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными.

5. Если после проверки корректности заполнения налоговой декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений.

При этом обращаем ваше внимание на то, что в соответствии с пунктом 3 статьи 88 НК РФ пояснения либо уточненная налоговая декларация представляются в налоговый орган в течение пяти дней с даты получения Требования.

При представлении пояснений в адрес налогового органа налогоплательщик вправе в соответствии с пунктом 4 статьи 88 НК РФ дополнительно представить документы, подтверждающие достоверность данных, внесенных в налоговую декларацию.

В случае неисполнения обязанности по передаче налоговому органу квитанции о приеме Требования налоговым органом в течение 10 дней со дня истечения срока, установленного для передачи указанной квитанции, установленного пунктом 5.1 статьи 23 НК РФ, согласно подпункту 2 пункта 3 статьи 76 НК РФ может быть принято решение о приостановлении операций по вашему банковскому счету.

Кроме того, в случае неисполнения установленной пунктом 5.1 статьи 23 НК РФ обязанности по обеспечению получения от налогового органа по месту нахождения документов в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение 10 дней может быть принято решение о приостановлении операций по вашему банковскому счету в соответствии с пунктом 1.1 статьи 76 НК РФ.

Также необходимо отметить, что с 01.01.2017 непредставление (несвоевременное представление) в налоговый орган предусмотренных пунктом 3 статьи 88 НК РФ пояснений (в случае непредставления в установленный срок уточненной налоговой декларации) влечет взыскание штрафа в размере 5 000 рублей. Повторное аналогичное нарушение в течение календарного года влечет взыскание штрафа в размере уже 20 000 руб. (п. 1 ст. 129.1 НК РФ).

Учитывая вышеизложенное, в целях исключения формирования показателей налоговых деклараций по НДС с ошибками, налогоплательщикам необходимо соблюдать Порядок заполнения налоговых деклараций по НДС, установленный приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, и Правила заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость, утвержденные Постановлением Правительства РФ от 26.12.2011 № 1137, и отражать только реально осуществленные операции, учитывая, что одновременно с внедрением «АСК НДС-2» начато формирование налоговой истории каждого налогоплательщика. В настоящее время организация, даже однократно проведя сомнительную операцию, оставляет за собой след в указанной системе, что будет влиять на последующий расчет уровня риска, а также возможное извещение контрагентов о наличии рисков при оформлении сделок с указанной категорией лиц.

ИРИНА ЗАВОЙКИНА, НАЧАЛЬНИК ОТДЕЛА КАМЕРАЛЬНОГО КОНТРОЛЯ УПРАВЛЕНИЯ ФНС РОССИИ ПО ХАБАРОВСКОМУ КРАЮ

Источник публикации: информационный ежемесячник «Верное решение» выпуск № 12 (206) дата выхода от 20.12.2019.

В последние годы ФНС уделяет особое внимание чистоте бизнеса и раскрытию различных схем ухода от налогов. Этому способствуют в том числе всевозможные информационные системы, которые внедряются в деятельность и активно применяются. Вместе с тем увеличивающееся налоговое бремя приводит к тому, что бизнес-субъекты стараются сэкономить на обязательных платежах. Зачастую при этом они совершают нарушения, за которые наступает ответственность. Причем не только административная, но и уголовная — для владельцев бизнеса и руководящих лиц.

Риск уголовной ответственности

В УК РФ есть несколько статей, которые предусматривают ответственность за экономические преступления вплоть до лишения свободы. Кому и когда такое может грозить?

Например, согласно статье 199, ответственность наступает за уклонение от уплаты налогов в крупном и особо крупном размерах. Иначе говоря, уголовное дело может быть заведено, если размер нарушений превысил 5 млн рублей. При этом налоговики должны доказать умышленность действий по уходу от налогов. Подразумевается, что применялись какие-то схемы только лишь для того, чтобы избежать уплаты налогов либо уменьшить их размер.

Специалисты по налоговому консультированию говорят о том, что в действительности уголовные дела заводятся не так часто, а сумма нарушения для этого должна исчисляться десятками миллионов рублей. В то же время есть практика привлечения к ответственности и назначения физлицам огромных сумм в качестве уплаты налогов за свою компанию.

Динамика ответвтенности за нарушения в сфере налогов

Еще одна особенность в том, что многие уголовные дела закрываются в процессе расследования, то есть до суда. Это происходит из-за того, что налогоплательщики добровольно гасят задолженность, из-за возникновения которой возбуждается уголовное дело. И если они вернут бюджету всю сумму недоимки, то дело будет прекращено.

Нередко уголовная ответственность является неким инструментом давления со стороны налоговой службы, который заставляет нарушителей уплачивать недоимки в бюджет.

Кому стоит опасаться

Попасть под ответственность рискуют не только собственники, но и наемные работники — руководитель, главный бухгалтер. Ведь именно они отвечают за непосредственный перевод денежных средств, их подписи стоят на документах. Есть случаи, когда суды признавали первых лиц виновными в выводе крупных сумм, при этом собственники оставались в стороне. Ведь когда идет речь о крупной сделке, решение должно приниматься учредителями. А если документа, подтверждающего такое решения, не имеется, выходит, что директор или главный бухгалтер перевели денежные средства по собственному разумению, не спросив у владельцев.

Особенно в этом плане уязвимы главные бухгалтеры. Зачастую имеет место ситуация, когда в отсутствие директора главбух распоряжается денежными средствами и пользуется электронной подписью руководителя. Когда у налоговой возникают вопросы, директор говорит, что он не причем, поскольку документ него не подписывал, и вообще в это время находился за границей. В итоге вся ответственность переводятся на главного бухгалтера.

Лицу, которое ставит подпись на платежном документе, целесообразность делать это после тщательного изучения договора, а также после проверки контрагента. Это существенно повысит шанс того, что денежные средства не будут переведены на сомнительную организацию.

Главный бухгалтер также может попасть под административную ответственность, причем для этого размеры недоимки не должны быть миллионными. При первичном нарушении назначат штраф, а при вторичном могут дисквалифицировать. Такие меры ответственности наступят за ряд провинностей:

- Отсутствие обязательного аудиторского заключения.

- Искажения данных в бухгалтерской отчетности более чем на 10%.

- Отсутствие первичных документов, финансовой отчетности.

Даже если компания обанкротится, ее первые лица в течение 3 лет несут ответственность по его долгам. Это прописано в новой редакции закона о банкротстве. А в статье 45 НК РФ сказано, что налоги за компанию может заплатить любой. Таким образом, если физическое лицо будет признано виновным в неуплате налогов компании, именно с него и могут их взыскивать.

Одно из направлений, которому в последнее время уделяется много внимания — назначение на руководящие должности номинальных лиц. Если выяснится, что директор по факту не управляет компанией, то будет проводиться работа по определению настоящего выгодополучателя. Именно он и будет нести ответственность за налоговые нарушения.

Откуда ФНС берет доказательства

Тот факт, что руководитель является номинальным, нередко выясняется на допросах. Зачастую он и сам открещивается от своей должности. Кроме того, в судебной практике есть примеры, когда в качестве доказательств фиктивности руководителя принимались свидетельства его близких (они утверждали, что обвиняемый ни в чем не виноват, поскольку являлся директором лишь формально).

Стоит изучить письмо ФНС и Следственного комитета от 13 июля 2017 года № ЕД-4-2/13650 @. В нем перечислены схемы ухода от налогов, штрафы и вопросы, которые налоговики будут задавать собственникам и работникам компании на допросах.

Помимо показаний свидетелей, Налоговая служба активно использует иные источники данных. В первую очередь это банки. Они по умолчанию, то есть без какого-либо требования, предоставляют налоговикам выписки по счетам своих клиентов. Более того, банки и сами довольно плотно их контролируют.

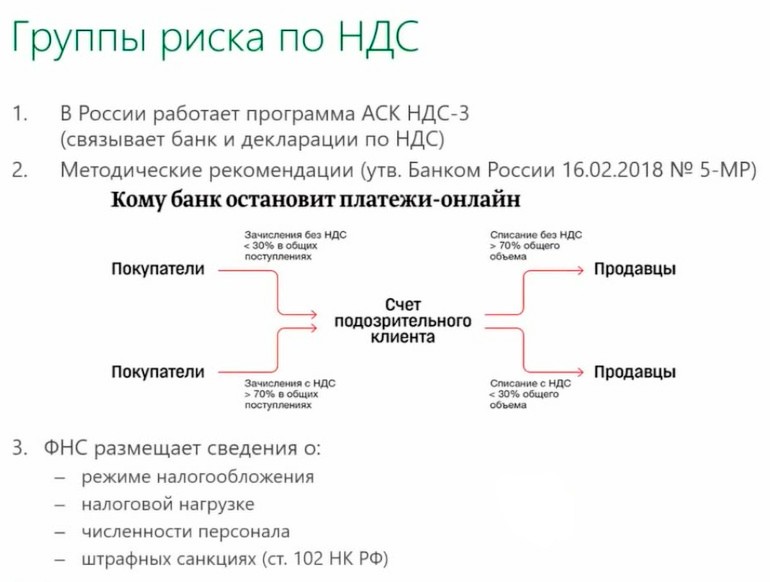

В соответствии с методическими рекомендациями ЦБ РФ от 21 июля 17 года № 18-МР, банки должны анализировать деятельность своих клиентов по ряду критериев, в числе которых, например, процент уплаченных налогов (должен быть не менее 0,9% от выручки, поступившей на расчетный счет). Если клиент не укладывается в эти нормативы, он может быть отнесен к числу сомнительных. В итоге банк может закрыть расчетный счет, а также внести клиента в черный список. Обернуться это может тем, что в дальнейшем будет сложно найти банк для обслуживания, а это полностью парализует деятельность организации.

Еще одни методические рекомендации Банка России — № 19-МР — обязывают кредитные организации отслеживать схемы обналичивания денежных средств. Определенные операции банк может посчитать сомнительными — например, если директор снимает 1/3 недельной выручки. Установлены предельные значения для дневных / месячных платежей и другие ограничения.

Согласно методическим рекомендациям от 16 февраля 2016 года № 5-МР, особое внимание уделяется определенным сферам: строительству и связанным с ним отраслям, транспортным услугам, продаже драгоценных металлов, сельскому хозяйству и некоторым другим. Они считаются наиболее криминальными. Среди прочего банки отслеживают уровень НДС, который платят субъекты этих сфер деятельности. Если он ниже средних показателей, это повод для подозрений.

Инструменты, которые нацелены на выявление превонарушений по НДС

Кроме того, сейчас в распоряжении налоговиков система приема и проверки отчетности АСК НДС-3. Она не только сопоставляет информацию из счетов-фактур контрагентов, но и сверяет со сведениями из банков. То есть если налогоплательщик заявил сумму НДС к вычету, система смотрит, уплатил ли его контрагент этот налог в бюджет.

Помимо банков, у ФНС есть и другие источники сведений:

- Налоговики получают информацию с онлайн-касс. С середины 2018 года применять ККТ, которая передает фискальные данные в ФНС, должны практически все магазины за очень редким исключением. Это требование новой редакции закона 54-ФЗ от 22 мая 2003 года с изменениями, внесенными законом № 192-ФЗ от 3 июля 2018 года. Новые аппараты внедрены преимущественно для того, чтобы Налоговая служба могла контролировать объем выручки налогоплательщиков.

- ФНС вправе запрашивать сведения и документы у аудиторов, которые сделали заключение (если компания подлежит обязательному аудиту). Если такое требование поступит в рамках выездной проверки, то аудитор обязан предоставить все, что запросит Налоговая служба. Положение вводится с 2019 года.

- С июля 2018 года вступил в действие так называемый закон Яровой № 374 от 6 июля 2016 года. Он обязывает провайдеров интернета и связи фиксировать звонки и сообщения пользователей, а также хранить эти данные в течение определенного времени. Вместе с тем у налоговой инспекции есть право при расследовании обратиться за сведениями в правоохранительные органы, которые, в свою очередь, могут запросить их у провайдера. Такая информация может быть дополнительным доказательством тех или иных действий налогоплательщика.

- Контролеры стараются привлечь в качестве помощников работников организации. На допросах они убеждают раскрыть зарплатные схемы. Мотивируют сотрудников тем, что в итоге компания доплатит страховые взносы, а это улучшит пенсионные показатели работников. Кроме того, в отдельных регионах существует закон, в соответствии с которым заявивший о налоговый схеме гражданин получает 10% от суммы недоимки, если она будет доказана и взыскана. Нельзя исключить, что этот пилотный проект будет признан удачным, и практика распространится на всю страну.

Дробление бизнеса

Немалое внимание ФНС уделяет и схемам, связанным с дроблением бизнеса. Таковым признается искусственное разделение организации на несколько мелких лиц с тем, чтобы сократить уплату налогов. В статье 54.1 НК РФ сказано, что любая операция экономического субъекта должна иметь деловую цель. Уход от налогов такой целью являться не может. И если никакого явного смысла в разделении организации нет, а налоговая выгода в результате этого очевидна, то есть все основания подозревать искусственное дробление.

Конечно же, создание дополнительных структур не всегда является дроблением с целью уменьшить объем налогов. Сравним ситуации:

- Две организации с одинаковыми учредителями, адресами, видами деятельности директором и иным персоналом. Документы подписывают одни и те же лица, отчетность отправляется с одного компьютера, ведется общая рекламная кампания. Очевидно, что разделение организации имеет место только на бумаге.

- Две организаций, у которых тоже в основном все одинаково, но есть нюанс. Директор работает во второй компании по совместительству (в свободное время от исполнения основных функций). Вид деятельности этих юрлиц различаются — одно занимается производством, другое оказывает транспортные услуги. Вполне логично, что под отдельное направление создается специальное юрлицо с соответствующим наименованием. Например, в названии второй фирмы уместно будет включить «транспортная компания» — это будет плюсом с точки зрения маркетинга. У разделения есть конкретная деловая цель. Судебная практика подтверждает правомерность такого подхода.

Что будет, если все же налоговики увидят дробление? Например, если это две организации на «упрощенке», они будут рассмотрены как единое целое, их выручка сложится, и при превышении лимита УСН структура будет переведена на основной режим налогообложения.

Как снизить риски

Следить за налоговой нагрузкой

Когда в компанию приходит выездная проверка, это говорит о том, что инспекторы уже знают, какую схему они должны выявить и какие доказательства найти. А также то, сколько недоимки они смогут насчитать и взыскать. Эта информация прорабатывается еще на этапе предпроверочного анализа.

Принимая решение о выездной проверке, налоговики рассчитывают уровень налоговой нагрузки. Формула такая:

Сумма уплаченных налогов (или страховых взносов) / выручка от реализации

При этом налоги и страховые взносы не суммируются, то есть нагрузка рассчитывается отдельно по налогам и по взносам.

По каждой сфере ФНС рассчитывает эталонные показатели, которые публикуются в марте-апреле в виде приказа. Если налоговая нагрузка организации меньше заявленной по отрасли, то есть повод опасаться проверки. Логика такая: если компания платит меньше налогов, чем в среднем по отрасли, вероятно, применяются незаконные схемы.

Чтобы самостоятельно оценить шансы, нужно определить разницу между эталонным уровнем налоговой нагрузки и тем, сколько реально заплатила организация в виде налогов или взносов. Это та сумма, которую налоговики могут доначислить. Если она больше нескольких миллионов (в Москве — больше 15 млн), то вероятность выездной проверки велика.

Например, в отрасли, по мнению налоговиков, уровень нагрузки должен быть 10%. По факту организация уплатила 6% от выручки. Разницу 4% нужно умножить на годовую выручку. Если получившееся значение исчисляется в миллионах, то к налогоплательщику могут прийти с проверкой. Не стоит забывать, что проверить могут за три последних года, так что сумму потенциальной недоимки нужно рассчитать за весь этот период.

Проверять контрагентов

Подозревая за налогоплательщиком большую сумму недоплаты, контролеры будут искать при проверке в том числе схемы с фирмами-однодневками. И если какие-то признаки будут обнаружены, последуют штрафы и доначисления. Бывает, что их назначают и за вполне «белые» схемы, и налогоплательщикам приходится отстаивать свои интересы в судебном порядке. Нередко в суд идут и сами налоговики — если им есть за что бороться.

В судах первой инстанции шанс организации на выигрыш дел по фирмам-однодневкам по статистике составляет порядка 30%. Если же сумма недоимки существенная (20 млн и более), инспекция пройдет все инстанции вплоть до Верховного Суда. А там статистика совсем плохая — порядка 10 выигранных налогоплательщиками дел за последние несколько лет (по фирмам-однодневкам). Доказать свою добросовестность смогли те, кто серьезно подошел к выбору потенциальных контрагентов. Они изучали рынок поставщиков, делали запросы коммерческих предложений, анализировали репутацию тех, кто ответил, проверяли потенциальных контрагентов. В общем, проделали серьезную аналитическую работу и задокументировали ее.

Все бизнес-субъекты знают, что нужно выбирать надежных партнеров, иначе можно получить обвинение в непроявлении должной осмотрительности. В помощь налогоплательщикам ФНС публикует на своем сайте информацию, которая должна помочь принять правильное решение о сотрудничестве. Это данные:

- о налоговой системе;

- о налоговой нагрузке;

- о количестве работников;

- о штрафных санкциях.

Все это можно использовать для проверки контрагента. Допустим, компания собирается заключить крупный договор, а у потенциального контрагента совсем небольшой штат. Это как минимум должно вызвать вопросы. Каким образом будущий партнер планирует выполнять свои обязательства? Если он будет привлекать для этого каких-то соисполнителей, то проверить по базам ФНС следует и их.

Более полную информацию дают о потенциальном партнере специальные сервисы проверки контрагентов. Их применение не гарантирует, что налогоплательщику удастся доказать свою правоту, но серьезно повышает шансы.

Читайте также: