Ип стал самозанятым что с переходными налогами и взносами

Опубликовано: 06.05.2024

Самозанятость – отличная альтернатива для тех, кому по разным причинам невыгодно открывать ИП. Речь о стартапах с небольшим бюджетом, фрилансерах, репетиторах, таксистах, арендодателях жилых помещений с доходом не выше определенной планки. Как перейти на специальный налоговый режим самозанятости и в чем нюансы – читайте в нашей пошаговой инструкции.

Особенности, плюсы и минусы самозанятости

Режим для самозанятых ввели в 2019 году экспериментально сроком на 10 лет. Поначалу он действовал только для нескольких регионов. С июля 2020 его разрешили применять в любой точке РФ. Сейчас на него перешли уже около 2 000 000 человек.

Самозанятость – неофициальный термин. Но его используют даже в государственных органах. Самозанятыми считаются лица, которые уплачивают НПД – налог на профессиональный доход. Перейти на этот спецрежим могут те, кто работает самостоятельно без наемных сотрудников.

Основное преимущество режима – это возможность легализовать свою деятельность, работать прозрачно и не бояться штрафов за незаконное предпринимательство. К тому же, для самозанятых предусмотрена довольно щадящая налоговая ставка: 4% и 6%. Никаких дополнительных обязательных платежей нет.

В список преимуществ также входят:

- быстрый и максимально простой процесс регистрации без посещения налоговой инспекции;

- отсутствие необходимости в сдаче деклараций и отчетов;

- ведение учета в удобном приложении для смартфона «Мой налог» (там же формируются чеки, поэтому приобретать кассовое оборудование не нужно);

- получение единоразового вычета (10 тысяч рублей);

- автоматическое начисление налога;

- возможность совмещать самозанятость с основной работой по договору без прерывания стажа.

Стать самозанятыми могут фотографы и видеооператоры, организаторы праздников, продавцы изделий собственного производства, водители, строители, мастера маникюра, специалисты, работающие удаленно через разные интернет-площадки. Все виды деятельности, допустимые на спецрежиме, прописаны в законе.

Перейти на самозанятость можно, если вы:

- Занимаетесь индивидуальной профессиональной деятельностью или получаете деньги от своего имущества.

- Зарабатываете не больше 2 400 000 рублей за год.

- Не нанимаете сотрудников и не оформляете отношения с работодателем.

- Работа не попадает под исключение в 422-ФЗ.

НПД заменяет страховые взносы и НДС.

Лимитов по сумме месячного дохода на режиме не существует. Но если выйти за пределы годового ограничения, вас автоматически переведут на другую систему. Все данные строго контролируются через «Мой налог».

Минусы у режима НПД тоже есть. Обычно самозанятые сталкиваются с такими сложностями:

- лимит по годовым доходам;

- нельзя привлекать наемных сотрудников;

- самозанятость подходит не для всех видов деятельности;

- нет социальных гарантий, выплат на случай больничного или декрета;

- без добровольных страховых взносов самозанятость не войдет в трудовой стаж, на них нельзя снижать налог;

- совмещение режима с другими системами ограничено.

Чтобы стать пользователем спецрежима, нужно зарегистрироваться и получить соответствующее подтверждение. Все детали процедуры есть в Налоговом кодексе.

Самозанятость оформляется разными способами. Рассмотрим подробнее все случаи.

Через приложение

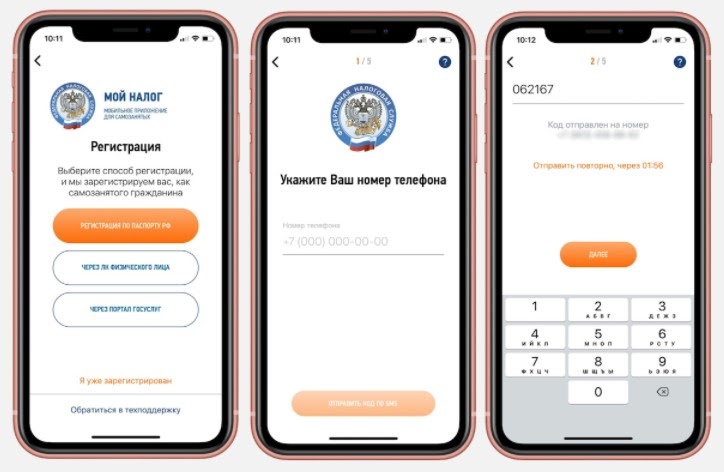

Первым делом скачайте программу в сервисе Google Play или в AppStore, отталкиваясь от вашего устройства и ОС.

Далее откройте ее, поставьте отметку в поле для согласия на обработку информации и примите правила.

После этого появится экран, предлагающий выбрать подходящий способ регистрации.

№1 – по паспорту:

Когда выполните все перечисленные действия, программа автоматически уведомит инспекцию о постановке на учет.

Это самый простой и удобный способ регистрации, занимающий буквально 3-5 минут. Выбрав его, вы можете не посещать налоговую, а все необходимые процедуры выполнить в режиме онлайн. Кроме того, для дальнейшего взаимодействия с инспекцией программа понадобится в любом случае. Через нее инспекторы контролируют самозанятых.

В самой программе есть еще 2 варианта оформления.

№2 – на Госуслугах:

- создайте аккаунт на портале;

- впишите паспортную информацию, телефонный номер, СНИЛС;

- подтвердите создание аккаунта в МФЦ (нужен паспорт и ранее указанный на сайте телефон);

- на регистрационном экране в системе выберите соответствующий вариант;

- введите данные для входа, мобильный и код из sms;

- выберите нужный регион, проверьте ИНН и кликните по кнопке «Подтверждаю».

№3 – через ЛК на официальном ресурсе налоговой:

- войдите в кабинет, применив подтвержденную запись на Госуслугах;

- или получите реквизиты для входа у налогового инспектора;

- укажите мобильный, пароль из sms;

- выберите регион, подтвердите факт регистрации.

Последний метод подойдет не только для жителей РФ, но и для иностранцев.

При наличии подтвержденного аккаунта на веб-сайте ФНС или Госуслугах проще и быстрее всего оформлять самозанятость именно через эти ресурсы. Если записи нет, регистрируйтесь по паспорту. В любом случае это удобнее, чем обращаться в службу или МФЦ.

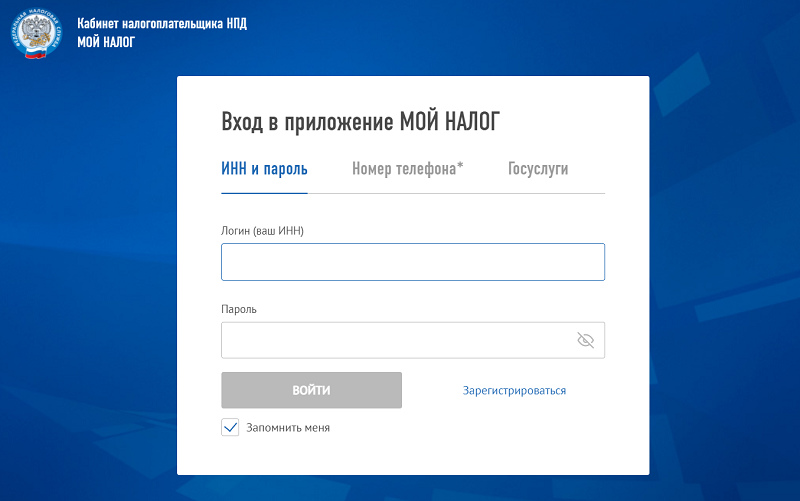

На ПК в браузере

Пройти регистрацию можно и без приложения. Делается это прямо на ресурсе ФНС в ЛК плательщика налогов. Для входа понадобятся те же данные, которые запрашивает приложение (логин/пароль или учетка с Госуслуг).

Схема аналогичная:

- войдите через браузер (логин = ИНН);

- вбейте пароль и кликните «Зарегистрироваться»;

- согласитесь на обработку запрашиваемой информации;

- нажмите «Далее» и подтвердите.

На этом оформление для физлиц завершается. Паспорт, фото не нужны. Если самозанятость оформляет ИП, предприниматель должен будет дополнительно уведомить инспекцию о том, что отказывается от другого спецрежима. Например, от УСН или патента. Совмещать режимы нельзя. В противном случае налоговая аннулирует регистрацию. Такое уведомление необходимо подать на протяжении месяца.

Если ИП применяет патент, сначала следует дождаться пока истечет срок его действия или уведомить о прекращении данной деятельности предварительно. И только потом заниматься регистрацией плательщика НПД.

В уполномоченном банке

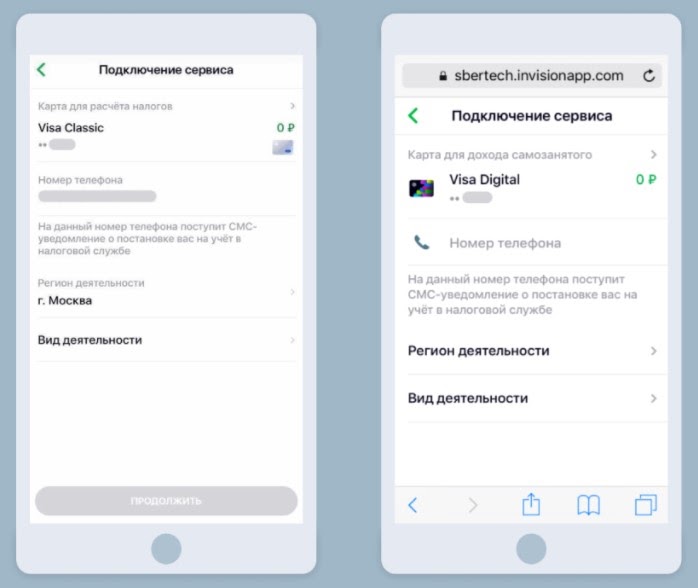

Еще один канал для оформления – банк, который предлагает такую услугу. Чаще всего получить статус можно в мобильном сервисе учреждения. Для примера возьмем «Сбербанк».

Что нужно сделать для получения статуса:

- зайти в онлайн-приложение банка;

- найти пункт «Свое дело» в разделе с каталогом;

- указать карту для регистрации (лучше выпустить для этого отдельную, оптимально – цифровую);

- прописать реальный телефонный номер (на него пришлют регистрационные данные, позже сюда будут отправляться фискальные документы);

- поставить отметку напротив региона, где планируется ведение деятельности;

- определить конкретную сферу, выбрав из предложенных вариантов в списке – консультирование, маркетинг/реклама, косметолог и так далее (можно выбрать 3-5 направлений);

- ознакомиться с условиями подключения и нажать на кнопку «Продолжить»;

- дождаться ответа из налоговой, который приходит в течение нескольких минут;

- ожидать уведомление банка, информирующее о подключении сервиса.

В целом процедура регистрации через банк занимает не более 6 дней. Но обычно все проходит намного быстрее.

После этого в приложении «Сбербанка» можно будет формировать электронные чеки, которые являются единственным обязательным видом отчетности для самозанятых. Они подтверждают доходы. Позже эта информация учитывается при расчете налога. Чеки в приложении могут формироваться даже на иностранные организации.

При оплате переводом на карту фискальные документы создаются автоматически. Формировать их вручную придется только в случае оплаты наличными, на счет или, если плательщиком является ИП/юрлицо.

Помимо этого, в сервисе банка есть и другие бонусные предложения для самозанятых. Это различные инструменты, облегчающие рутинные ежедневные процессы. К примеру, календарь для записи/учета клиентов, конструктор документов, обучающая платформа с полезными материалами, 3 бесплатные консультации юриста.

Кроме того, самозанятым доступны кредиты с особыми условиями на личные цели или развитие своего дела. Ипотека составляет от 1,4% годовых.

Услуга регистрации самозанятости предоставляется не только в «Сбербанке». Полный список организаций, которые поддерживают обмен данными с налоговой, размещен на официальном ресурсе ФНС.

В нем присутствуют:

- «Альфа-Банк»;

- «Киви»;

- «КУБ»;

- «ВТБ»;

- «МТС-Банк»;

- «Тинькофф» и прочие.

В налоговой

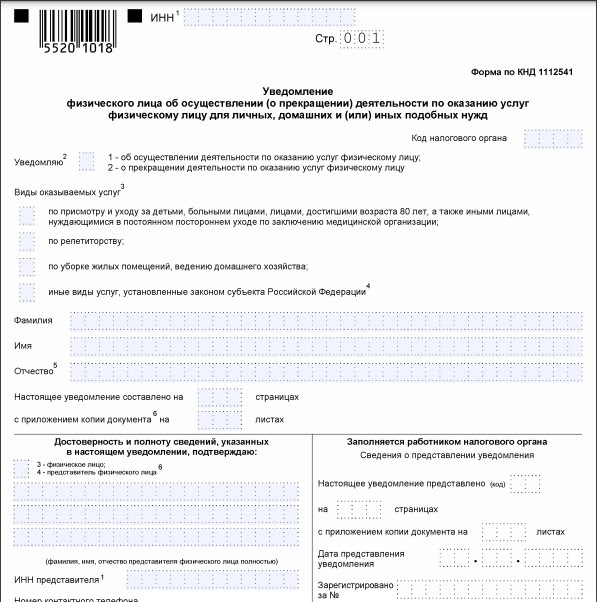

Последний вариант – пойти в ближайшую службу по месту проживания. Перед этим нужно заполнить уведомление в бланке соответствующей формы.

В нем указывают:

- ИНН, код органа;

- персональные данные: ФИО/пол/дата рождения;

- вид/сфера деятельности;

- паспортную информацию;

- адрес проживания;

- дату/подпись.

Чтобы отказаться от статуса в дальнейшем, необходимо подавать аналогичный документ о прекращении деятельности.

Нужно учитывать, что в постановке на учет могут отказать. Но это бывает крайне редко. Основная причина – несоответствия или противоречия между поданными документами и информацией, которой владеет налоговая инспекция.

Как подтвердить получение статуса

Налоговая служба не предоставляет самозанятым никаких уведомлений, которые бы подтверждали факт взятия на учет.

Подтвердить свой новый статус можно двумя способами:

- Поставить отметку на копии предварительно составленного уведомления в инспекции.

- Сгенерировать регистрационную справку в сервисе «Мой налог». Она приравнивается к обычным бумажным документам, которые выдают налоговые органы.

Нюансы расчета налога

Размер ставки определяется тем, кто рассчитывается с самозанятым:

- Если физлицо, нужно уплатить 4% от суммы дохода.

- При сотрудничестве организациями/ИП – 6%.

Учет и контроль начислений, а также предварительные расчеты выполняются в программе. Все процессы полностью автоматизированы.

Что необходимо от пользователя:

- формировать чеки по каждой транзакции в программе;

- указывать плательщика, сумму перечисления;

- отправлять клиенту электронный/бумажный чек;

- отслеживать информацию о предварительных расчетах в режиме онлайн;

- фиксировать рассчитанную сумму до 12-го числа каждого месяца;

- уплачивать начисленную сумму удобным способом за предыдущий месяц до 25-числа текущего.

Чеки в программе формируются автоматически при добавлении новой транзакции. При этом нужно прописывать наименование и стоимость товара/услуги. Во время проведения расчетов с ИП и юрлицами желательно указывать их ИНН. Чек клиенту передается в руки, на email или телефон. Также можно предоставлять QR-код на мобильном.

Главное – отражать получаемые средства непосредственно после расчета. Отложить можно только переводы на счет и посредством агентов. Но они должны быть обязательно отражены до 9-го числа следующего месяца. Если приложение не работает, данные вносятся через веб-кабинет.

Квитанция на оплату формируется налоговой службой автоматически, после чего сразу же появляется в программе.

Доступные способы оплаты:

- картой прямо в сервисе «Мой налог»;

- по реквизитам через платежную систему;

- в банковском приложении, на кассе, в банкомате или на терминале;

- на Госуслугах;

- поручением банку;

- через ОЭП, разрешенных ФНС – «Яндекс.Такси», «Достависта», «Сити-Мобил» и другие.

Сумму меньше 100 рублей переносят на следующий расчетный период.

Заключение

Спецрежим для самозанятых предусматривает максимально простые условия. Процесс регистрации по большей части уведомительный, требует минимум документов и времени. Пройти его и узаконить доходы может любой желающий. Разумеется, если его работа подходит для этого режима. Самый быстрый и удобный вариант – оформление в приложении или в онлайн-сервисе банка.

Читатель Никита спрашивает:

Я дизайнер-фрилансер, делаю макеты листовок, брошюр, меню и визиток для компаний и обычных людей. У меня ИП, но я хочу перейти на самозанятость, потому что устал платить взносы. Как мне это сделать? Обязательно ли закрывать ИП и расчетный счет в банке?

Никита, вы вправе не закрывать ИП, но перейти на самозанятость и не платить взносы. Самозанятость — это не отдельный статус, как ИП или юридическое лицо, а режим налогообложения, он называется НПД — налог на профессиональный доход. НПД ближе к понятию упрощенки или вмененки: предприниматель может работать на упрощенке, а может работать на НПД.

В этой статье рассказали, как ИП перейти на самозанятость — инструкция большая, но читать дольше, чем делать.

Шаг 1. Проверить критерии для работы на НПД

Работать как самозанятые могут ИП и физические лица, если подходят под четыре критерия:

- живут в одном из 23 регионов, в которых проводится эксперимент с самозанятыми. Например, в Омской, Самарской, Челябинской или Московской областях, или живут где угодно, но работают только в интернете;

- не нанимают сотрудников — самозанятые могут работать только в одиночку;

- не занимаются чем-то из списка запрещенного для самозанятых, например, не продают готовые товары или полезные ископаемые;

- зарабатывают не больше 2,4 млн рублей в год.

Eсли с критериями всё в порядке, можно перейти к следующему шагу.

Шаг 2. Зарегистрироваться через приложение или сайт

Зарегистрироваться как самозанятый можно через приложение «Мой налог» или в личном кабинете на сайте налоговой. В обоих случаях не нужно идти в налоговую, писать заявления или платить пошлину.

Приложение «Мой налог» в Апсторе и Гугл-плее

В приложении «Мой налог». Для регистрации понадобятся паспорт и фронтальная камера на телефоне. Нужно скачать приложение «Мой налог» и зарегистрироваться по паспорту или через личный кабинет физического лица или Госуслуг.

Проверить, прошла регистрация или нет, можно через сервис налоговой:

После регистрации ИП становится плательщиком НПД — налога на профессиональный доход — или проще говоря, самозанятым. Но НПД — это специальный налоговый режим, и нельзя одновременно находится на двух специальных режимах, например на НПД и упрощенке. Нужно отказаться от прошлого режима, иначе налоговая может доначислить налоги и взносы.

Шаг 3. Уведомить налоговую об отказе от упрощенки

- перейти на самозанятость можно с упрощенки, единого сельскохозяйственного налога или вмененки;

- перейти можно в любой день года;

- уведомить налоговую о переходе нужно в течение месяца после регистрации в качестве самозанятого.

Форма называется пугающе — «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения», но для налоговой она означает лишь то, что ИП больше не использует упрощенку.

Шаг 4. Сдать декларацию

Чтобы не было путаницы и доначисления налогов, нужно сдать декларацию по старому налоговому режиму до 25-го числа следующего месяца. Например, если уведомить налоговую об отказе от упрощенки 12 ноября, декларацию нужно сдать до 25 декабря.

Декларацию можно сдать четырьмя способами:

Читать в Деле

Декларацию заполняют как обычно, но не за весь год, а с 1 января до дня перехода на самозанятость.

С налогами всё. Осталось разобраться с расчетным счетом в банке и рассказать клиентам об изменениях.

Шаг 5. Разобраться с расчетным счетом в банке

У ИП, которые перешли на самозанятость, нет обязанности принимать платежи только на расчетный счет в банке. Они могут принимать деньги четырьмя способами:

- наличными;

- на карту физлица;

- электронный кошелек;

- расчетный счет.

Главное — всем клиентам выдавать чек из приложения «Мой налог».

ИП, который перешел на самозанятость, может не закрывать расчетный счет и принимать оплату на него или закрыть и получать деньги другим способом. Если счет уже есть, стоит уточнить в банке, работает ли он с ИП на НПД.

Читать в Деле

Шаг 6. Объяснить клиентам, что произошло

Если среди клиентов есть юрлица, нужно рассказать, что теперь вы самозанятый и вместо счетов и актов будете присылать один документ — чек из приложения «Мой налог». Этот чек компании будут использовать как подтверждающий документ для налоговой.

Даже если ИП стал самозанятым, ему всё равно нужен договор — без него юрлицо не сможет платить за услуги с расчетного счета и учитывать их в расходах. Если договор уже есть, можно подписать дополнительное соглашение с новыми реквизитами.

Подробнее о работе с самозанятыми мы рассказывали в другой статье.

Налог на профессиональный доход подходит не всем предпринимателям, придется соблюдать ограничения.

- Выручка — не более 2,4 млн рублей в год.

- Нельзя нанимать сотрудников.

- Нельзя работать во многих сферах, например, заниматься торговлей, добычей полезных ископаемых, адвокатской, нотариальной и оценочной деятельностью.

- Запрещена работа по агентским договорам или в качестве комиссионера.

- НПД действует не во всех регионах, актуальный список — на сайте ФНС. Если в вашем регионе самозанятость не действует, но есть хотя бы один клиент в регионе с НПД, то вы все равно можете стать самозанятым. При этом работать по всей России.

- Самозанятые платят налог ежемесячно: с доходов от физлиц вы перечисляете 4%, от юрлиц и ИП — 6%. Уведомление с суммой налога приходит через мобильное приложение «Мой налог» каждый месяц до 12-ого числа, перечислить деньги нужно до 25-ого.

- Отчетности нет, декларацию сдавать не нужно.

Если открываете новое ИП, переходите на НПД в день, когда получите в налоговой инспекции документы о регистрации. Оформите самозанятость позже — за дни с даты регистрации ИП и до перехода на НПД придется отчитываться по общей системе налогообложения (ОСНО).

Вы уже работаете как ИП — можете перейти на НПД, сохранив статус предпринимателя. Ставки налога для самозанятых физлиц и предпринимателей одинаковые. Но многие заказчики считают исполнителя со статусом ИП более надежным.

Как зарегистрироваться в качестве самозанятого:

-

Выберите вариант регистрации: через мобильное приложение «Мой налог», кабинет налогоплательщика на сайте ФНС или банки. Например, вы можете зарегистрироваться черезприложение Ак Барс Онлайн.

Отправьте заявление в ИФНС — его можно заполнить в приложении или личном кабинете.

При ОСНО уведомление ИП о переходе на самозанятость подавать не требуется. Но нужно заплатить НДФЛ и НДС и сдать декларации по этим налогам.

Налог на доходы физических лиц. Специальных правил для отчета по НДФЛ при переходе на самозанятость нет. Вы платите НДФЛ и сдаете отчетность за последний год работы на ОСНО в обычном порядке.

В течение года предприниматели ежеквартально перечисляют авансы по НДФЛ. Окончательный расчет по итогам года — до 15 июля следующего года.

Если вы перешли на НПД с января по сентябрь, то платите НДФЛ в ближайшую для перечисления аванса дату. Но для вас это уже не аванс, а окончательный расчет.

Стали самозанятым в четвертом квартале — рассчитайтесь по НДФЛ на общих основаниях, то есть до 15 июля следующего года. Декларацию при этом сдайте до 30 апреля следующего года, вне зависимости от того, в каком квартале перешли на НПД.

Налог на добавленную стоимость. Сдайте последнюю декларацию по НДС за тот квартал, в котором вы перешли на НПД. При этом учтите переходные операции.

- Вы получили авансы и начислили с них НДС, но не продали продукцию и услуги до перехода на НПД — можете вернуть авансы покупателям и взять НДС к вычету.

- Если вы приобрели товары или услуги, но не успели использовать их на ОСНО, то можете по этим операциям восстановить к оплате ранее взятый к вычету НДС.

Срок сдачи декларации по НДС — 25 число месяца, следующего за кварталом. Налог вы платите тремя равными долями в течение трех месяцев следующего квартала.

Например, вы перешли на НПД в мае. Последнюю декларацию по НДС сдаете по итогам второго квартала — до 25 июля. Рассчитанный за второй квартал налог платите в три этапа: до 25 июля, до 25 августа и до 25 сентября.

При переходе ИП с УСН на самозанятость вы отказываетесь от упрощенки в течение месяца со дня постановки на учет в качестве самозанятого. Для этого направьте в ИФНС уведомление по форме 26-2.8. Не откажетесь от УСН в установленный срок — через месяц налоговики аннулируют вашу регистрацию в качестве самозанятого.

При отказе от УСН сдайте декларацию и заплатите налог с начала года до 25 числа следующего месяца. Например, если вы перешли на НПД в июле, то отчитываетесь по упрощенке и перечисляете налог до 25 августа.

Специальных сроков для сдачи декларации и оплаты налога при отказе от ЕНВД нет. Вы отчитываетесь в обычном порядке: сдаете декларацию до 20 числа месяца, следующего за кварталом, платите налог — до 25 числа. Например, вы перешли на самозанятость в июле. Сдаете декларацию до 20 октября, платите ЕНВД — до 25 октября.

При расчете налога за квартал, в котором вы перешли на самозанятость, учтите фактическое количество дней использования ЕНВД.

Пример расчета налога

ИП Смирнов ремонтирует обувь и работает на ЕНВД. Его базовая доходность

за месяц — 10 000 ₽, налоговая ставка — 15%. Предприниматель переходит на НПД

с 16 сентября 2020 года. Рассчитаем ЕНВД за третий квартал 2020 года.

В июле и августе предприниматель полностью работал на ЕНВД, поэтому вмененный доход за каждый месяц равен 10 000 ₽. В сентябре Смирнов отработал на ЕНВД 15 дней.

Вмененный доход за сентябрь:

10 000 ₽ : 30 дней × 15 дней = 5000 ₽

Общий вмененный доход Смирнова для расчета ЕНВД за третий квартал:

10000 ₽ + 10000 ₽ + 5000 ₽ = 25 000 ₽

Чтобы рассчитать налог, умножим вмененный доход на ставку налога:

25 000 ₽ × 15% = 3750 ₽

Если вы решили перейти на НПД с единого сельхозналога, то должны в течение месяца сообщить налоговикам об отказе от ЕСХН. Для этого предусмотрена форма 26.1-7.

Сдать декларацию по ЕСХН и заплатить налог вы должны до 25 числа следующего месяца.

Например, вы стали самозанятым в августе, значит, отчитываетесь и платите налог до 25 сентября.

При переходе на самозанятость закон не обязывает предпринимателя уведомлять налоговую об отказе от патентной системы. Но совмещать НПД с другим специальным налоговым режимом, в том числе с ПСН, нельзя.

Поэтому есть два варианта:

- Дождаться окончания срока действия патента и перейти на НПД.

- Досрочно отказаться от ПСН, отправив в ИФНС уведомление по форме 26.5-4.

Если вы выберете второй вариант, то налоговики пересчитают стоимость патента пропорционально фактическому времени использования.

Пример пересчета стоимости патента

ИП Яковлева оказывает косметические услуги. Она купила патент на 12 месяцев, он действует с 1 января 2020 года. Базовая доходность для косметических услуг в регионе — 300 000 ₽ в год, налоговая ставка — 6%.

Стоимость патента на год = 300 000 ₽ × 6% = 18 000 ₽

Яковлева переходит на НПД с 1 сентября 2020 года, поэтому заплатит за патент меньше. Чтобы определить базовую доходность за восемь месяцев, делим годовую доходность на количество календарных дней в году и умножаем на количество фактически отработанных дней.

Итоговая стоимость патента = (300 000 ₽ : 366 дней × 244 дня) × 6% = 12 000 ₽

Предприниматели на ОСНО и спецрежимах платят страховые взносы за себя в пенсионный и медицинский фонды. Для самозанятых сделали исключение — они освобождены от уплаты страховых взносов.

Но с начала года и до даты перехода на НПД взносы нужно начислить. Рассчитывайте их пропорционально количеству отработанных месяцев. Перешли на НПД в середине месяца — считайте взносы за этот месяц пропорционально количеству дней до перехода на самозанятость.

Если же вы заработали с начала года и до перехода на НПД более 300 000 ₽, то помимо фиксированных взносов платите в Пенсионный фонд РФ 1% от суммы, превышающей 300 000 ₽. Пересчитывать ничего не нужно — выплата зависит не от периода работы, а от фактического дохода.

Заплатить фиксированные взносы вы можете до конца года, перечислить 1% в ПФР — до 1 июля следующего. Но лучше заплатить все до перехода на НПД. Тогда вы сможете использовать сумму оплаченных взносов для уменьшения налоговой базы или в качестве вычета по НДФЛ, УСН, ЕСХН или ЕНВД.

С июля география применения НПД существенно расширилась. В этом месяце на НПД могут перейти жители еще 53 регионов страны.

Добавлю, что 1 января 2020 к эксперименту по самозанятости присоединились 19 регионов, и за полгода количество зарегистрированных плательщиков НПД выросло на 400 тыс. человек — с 300 до 700 тысяч.

Такими темпами к концу 2020 года самозанятых в России будет уже больше 2 миллионов человек.

Отмечу, что о переходе на этот режим задумываются не только физлица, желающие заняться микробизнесом, или выйти из тени, но и индивидуальные предприниматели, желающие оптимизировать свое налогообложения.

О налоговой выгоде при переходе с УСН «Доходы» на НПД будет мой сегодняшний пост. Рассмотрим плюсы и минусы НПД по сравнению с УСН.

Фиксированные взносы и право на пенсию

Одним из привлекательных условий самозанятости в отличие от такой формы ведения бизнеса как ИП, является отсутствие обязанности платить страховые взносы.

Но здесь есть свои подводные камни — отсутствие страхового стажа и пенсионных баллов. То есть в общем случае у самозанятых пенсионные права не формируются.

При желании НПДшники могут платить взносы добровольно, зарабатывая себе стаж и баллы для будущей пенсии.

Пенсионеры

Между тем, например, действующих пенсионеров факт неформирования пенсионных прав вряд ли расстроит. Во-первых, пенсию они уже заработали, а платить 40 тысяч фиксированных взносов в год, чтобы заработать прибавку к пенсии в 100 рублей многие считают нецелесообразным.

Во-вторых, самозанятые пенсионеры не лишаются права на индексацию пенсии, тогда как пенсионеры-ИП такого права не имеют.

Ставки налога

В общем случае ставка налога при УСН с объектом «доходы» составляет 6 %.

На НПД при получении дохода от юрлиц и ИП ставка также составляет 6 %. Однако если заказчиками выступают физлица, то ставка налога ниже — 4 %.

Бонусы и вычеты

ИП на УСН «доходы» конечно платят фиксированные взносы, но на эту сумму они уменьшают свой налог.

В общем случае быть ИП может быть выгоднее, чем быть самозанятым. При доходах около 700 тыс. в год у ИП налог полностью перекрывается взносами. То есть он также как и самозанятый заплатит в бюджет 6 % от дохода, но при этом будет иметь стаж и баллы для пенсии.

Но в 2020 году ситуация несколько иная.

Плательщикам НПД представляется налоговый вычет в размере 10 000 рублей и налоговый капитал в размере 12 130 руб.

Причем до недавнего времени налог уменьшался только частично, пока не исчерпается вычет в 10 000 рублей. Как считать налог с учетом этого вычета, я писал здесь.

С 1 июля правила поменялись.

Во-первых, НПДшники получили дополнительный вычет в размере 12 130 руб.

А во-вторых, оба эти вычета (старый и новый) теперь уменьшают налог полностью, а не частично. Это правило действует до конца 2020 года.

То есть при оказании услуг юрлицам самозанятый не заплатит ни копейки налогов, пока его доход не превысит 368,8 тыс. рублей ((10 000 12 130) / 6 %). А при оказании услуг физлицам налога не будет при доходе до 553 тыс. рублей ((10 000 12 130) / 4 %).

Благодаря данной мере господдержки режим НПД в этом году стал еще более привлекательным.

Впрочем, предпринимателям из пострадавших отраслей также оказана поддержка в виде бюджетной субсидии и обнуления взносов и налога за 2 квартал.

Но большинство ИП в перечень пострадавших не попали и от уплаты налогов и взносов их никто не освобождал. Некоторые ИП создают петиции, призывающие распространить и на них тоже меры поддержки, потому что в той или иной степени от коронакризиса пострадали все.

Между тем один из шансов воспользоваться поддержкой государства — это перейти в разряд самозанятых, оставаясь при этом ИП.

Дело в том, что субсидия в размере МРОТ положена только некоторым ИП в зависимости от вида деятельности, а среди самозанятых никакого деления на пострадавших и непострадавших нет. Господдержка оказывается всем НПДшникам.

Дальше приведу примеры расчетов по налоговой нагрузке для ИП на УСН «доходы» без наемных работников и ИП на НПД.

Пример 1

ИП на УСН сдает квартиру в аренду, получая ежемесячно по 50 000 рублей от физлица. Взносы он платит поквартально, чтобы уменьшать на них налог (авансовый платеж).

С 1 июля он перешел на НПД. Посчитаем выгоду от такого перехода.

Как видно из таблицы, ИП с небольшими доходами, перейдя на НПД, благодаря господдержке самозанятых, до конца 2020 года не будет платить никаких налогов.

Пример 2

ИП на УСН оказывает услуги юрлицам, получая ежемесячно в среднем по 100 000 рублей. Взносы он платит поквартально, чтобы уменьшать на них налог (авансовый платеж).

С 1 июля он перешел на НПД. Посчитаем выгоду от такого перехода.

В данном случае переход на НПД приведет уменьшения налоговых платежей на 22 130 руб.

Пример 3

ИП на УСН оказывает услуги юрлицам, получая ежемесячно в среднем по 200 000 рублей. Взносы он платить поквартально, чтобы уменьшать на них налог (авансовый платеж).

В этом случае переход на НПД также приведет уменьшения налоговых платежей на 22 130 руб.

Основных правил, которых нужно придерживаться, не так уж и много: не совмещать налог на профессиональный доход с другими налоговыми режимами, не нанимать сотрудников и не перепродавать товары не собственного производства. Если их соблюдать, то можно сохранить статус ИП и расчетный счет.

Давайте разберемся с этими правилами детальнее. Итак, если вы хотите совместить ИП с самозанятостью, то вам придется соблюдать ряд условий.

Отказаться от других спецрежимов

Физлицо вправе одновременно быть ИП и самозанятым, но оно не может совмещать налог на профессиональный доход (НПД) с другими специальными налоговыми режимами — УСН, ЕНВД и ЕСХН. То есть использовать одновременно два налоговых режима нельзя.

Чтобы подтвердить отправку уведомления в налоговой, можно сделать копию или сфотографировать заявление с пометкой о приеме.

Если ИП применяет спецрежим по какому-то виду деятельности, который не попадает под налог на профессиональный доход, он должен платить НДФЛ с доходов от этой деятельности. В этом случае самозанятость по всем доходам, включая доходы от личного имущества, прекращается автоматически.

Обратите внимание на то, что если ИП применяет патентную систему налогообложения, то он сможет оформиться в качестве плательщика НПД только после окончания действия патента или после уведомления им налогового органа о прекращении такой деятельности.

Следить за доходами

Они не должны превышать предела в 2,4 млн руб. в год. Именно такой лимит прописан в Федеральном законе от 27.11.2018 № 422-ФЗ для налога на профессиональный доход. Если же вы выйдете за рамки этого лимита, налоговая непременно уведомит вас о прекращении статуса самозанятого.

Поэтому «важно следить за уровнем своего дохода и в случае его превышения оперативно переходить на другие режимы налогообложения, чтобы избежать уплаты НДФЛ в 13 % и НДС в 20 %, – обращает внимание юрист и генеральный директор «СааС проекта» Изабелла Атласкирова. – Если самозанятое лицо опоздает с переходом на новый режим налогообложения, до конца года ему придется платить налоги по общему режиму налогообложения».

Чтобы избежать такой ситуации, можно снова выбрать спецрежим, подав уведомление в налоговую по месту жительства по стандартной форме в течение 20 дней после прекращения регистрации в качестве самозанятого (ч. 6 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ).

Онлайн-бухгалтерия для нового бизнеса

Не рассчитывать на уменьшение доходов на расходы

В разделе «Вопросы эксперту» Контур.Журнала периодически появляются такие вопросы: как самозанятому вычесть расходы, необходимые для изготовления продукции?

Но если самозанятый занимается изготовлением продукции, то расходы на ее создание не уменьшают доход, полученный от продажи этой продукции. Согласно п. 1 ст. 8 Федерального закона от 27.11.2018 № 422-ФЗ, при применении гражданами НДП не учитываются расходы, связанные с ведением деятельности. Доходом считается вся сумма поступлений от реализации, вне зависимости от количества расходов на развитие бизнеса и чистой прибыли. С этого дохода самозанятые и платят налог — в размере 4 % или 6 % от выручки, в зависимости от того, работают они с физическими или юридическими лицами.

Тем самым НПД отличается от спецрежима УСН с объектом «доходы минус расходы».

УСН с объектом «доходы» может быть выгоднее самозанятости

«ИП на УСН и самозанятые, сотрудничающие с юрлицами, платят один и тот же налог — 6 % от доходов, но при этом у ИП налог уменьшается на сумму страховых взносов, а самозанятые платят страховые взносы в полном объеме, — отмечает юрист и генеральный директор «СааС проекта» Изабелла Атласкирова. – Соответственно, ИП на УСН, сотрудничающий с юрлицами и другими ИП, оказывается в более выгодном положении, чем самозанятый».

Помимо возможности уменьшить налог при УСН можно также копить пенсию с помощью страховых взносов. Кроме того, УСН, в отличие от НПД, позволяет зарабатывать больше 2,4 млн руб. в год и при этом сохранить ту же налоговую ставку.

Вести раздельный учет доходов и расходов

Если ИП помимо предпринимательской деятельности осуществляет иную деятельность в качестве замозанятого, ему придется вести раздельный учет доходов и расходов.

Получая доходы от обычных физлиц, самозанятый применяет налоговую ставку в размере 4 % с доходов. В случае получения доходов от ИП или юрлиц, но отчисляет 6 % с доходов.

Важно обратить внимание на то, что при осуществлении предпринимательской деятельности ИП лучше, если все поступления денежных средств проходят через расчетный счет ИП. Хотя в Письме ФНС РФ от 20.06.2018 № ЕД-3-2/4043@ говорится, что ИП вправе использовать личную банковскую карту, выданную ему как физлицу, для получения денежных средств от покупателей, если договор банковского счета прямо не запрещает использовать личный счет в коммерческой деятельности. Соответственно, указанные доходы учитываются для целей налогового учета, если они произведены для целей предпринимательской деятельности.

Для физлиц-самозанятых, осуществляющих личные услуги, используется личный счет физлица, открытый в банке. При этом самозанятым можно принимать оплату на платежные системы или электронные кошельки. Для этого заключается договор с платежной системой. Онлайн-касса самозанятому не нужна.

Рассчитывать на некоторые привилегии

В частности, при переходе на самозанятость можно сохранить расчетный счет и статус ИП. Но он не сможет нанимать сотрудников и перепродавать товары, которые произвел кто-то другой. Но если он захочет это делать, то ему придется перейти обратно на УСН или другой налоговый режим.

- не признаются налогоплательщиками НДС, за исключением НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области);

- не освобождаются от исполнения обязанностей налогового агента;

- не признаются плательщиками страховых взносов за период применения НПД ИП, указанные в подп. 2 п. 1 ст. 419 НК РФ).

Когда выгоднее полностью закрыть ИП

Если предприниматель, став самозанятым, принимает платежи только от физлиц, расчетный счет для предпринимателей ему не нужен, так же как и сам статус ИП. В этом случае он может подать в налоговую заявление на закрытие ИП.

Наёмный сотрудник работает по трудовому договору, он также является ИП. Может ли он быть еще и самозанятым?

«Препятствий в регистрации в качестве самозанятого для лиц, работающих по трудовым договорам и одновременно являющихся ИП, не существует, — уверяет Изабелла Атласкирова («СааС проект»). – Важно, чтобы деятельность в качестве самозанятого не пересекалась с деятельностью в качестве ИП и не осуществлялась в интересах организации, в которой он трудится по трудовому договору.

Например, можно одновременно работать менеджером в организации, быть собственником магазина в качестве ИП и оказывать услуги по ведению бухгалтерии в качестве самозанятого.

ИП, не использующие труд наёмных работников, не занятые деятельностью, запрещенной самозанятым работникам, и применяющие специальные налоговые режимы (УСН, ЕНВД или ЕСХН), имеют право перехода на уплату НПД».

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: