Ип общеустановленный режим налогообложения в рк 2021

Опубликовано: 15.05.2024

Универсального режима налогообложения, подходящего для всех ИП не существует: стабильность и размер дохода заметно влияют на выгоду от разных налоговых систем. При стабильном доходе, например, подойдут режимы с фиксированными платежами: ЕНВД и ПСН. Однако применять их могут не все коммерсанты, у каждой системы свои ограничения, в том числе — региональные. Проще всего выбирать производителям сельхозпродукции: для них предусмотрен спецрежим, ориентированный именно на аграрную сферу: ЕСХН. Упрощенная система считается наиболее удобным вариантом для ИП, но сумма налога на упрощенке напрямую зависит от доходов, а при больших оборотах это невыгодно. В некоторых случаях неизбежна общая система, хоть она и предусматривает наиболее серьезную налоговую нагрузку. Дело в том, что контрагент, применяющий любой спецрежим, очень невыгоден плательщикам НДС. Поэтому некоторым ИП приходится оставаться на общей системе, чтобы не терять партнеров.

1. Какие существуют системы налогообложения

Индивидуальный предприниматель может выбрать один из следующих налоговых режимов:

- Единый налог на вмененный доход (ЕНВД): применяется для ограниченного круга видов деятельности, привязан к физическому показателю и базовой доходности, которую устанавливает государство;

- Патентная система налогообложения (ПСН): предусмотрена для определенных видов деятельности, в основном - услуг, оплачивается на период от месяца до года;

- Упрощенная система налогообложения (УСН): не зависит от вида деятельности, налоги общего режима заменяются единым налогом, рассчитываемым от дохода;

- Единый сельскохозяйственный налог (ЕСХН): разрешен только для производителей сельхозпродукции, зависит от доходов;

- Общая система налогообложения (ОСНО): режим, применяемый по умолчанию всеми предпринимателями и организациями, заключается в уплате НДС, налога на прибыль, НДФЛ, налога на имущество и ведении полной налоговой и бухгалтерской отчетности. Дает право на вычет НДС.

2. Режимы с фиксированными платежами

Два специальных налоговых спецрежимов из доступных для ИП не зависят от полученного дохода, поскольку налоги по ним уплачиваются в форме фиксированных платежей: ЕНВД и ПСН. Такой вариант может быть выгодным для бизнеса, приносящего стабильный доход, а также если планируется увеличение оборота и у вас нет желания платить больше налогов.

2.1. ЕНВД

ЕНВД - Единый налог на вмененный доход. Его ещё иногда называют "вменёнкой".

Суть этого режима налогообложения в том, что вне зависимости от вашего дохода вы платите единый налог. Этот налог рассчитывается от базовой доходности — суммы предполагаемого дохода, установленного для вашего вида деятельности. В каждом регионе свой список видов деятельности, по которым можно применять этот спецрежим, а также свой региональный коэффициент, влияющий на размер налога.

Кому подходит:

- розничная торговля;

- общепит;

- оказание рекламных услуг;

- перевозки грузов и пассажиров;

- услуги ремонта;

- бытовые услуги;

- ветеринары;

- риэлторы и пр.

В каких случаях нельзя применять:

- Если в вашем регионе ЕНВД не установлен для ваших видов деятельности;

- При участии в договоре простого товарищества;

- При наличии более 100 наемных сотрудников;

- При автопарке более 20 единиц;

- С торговой площадью более 150 кв.м.;

- При применении ЕСХН;

- При работе в области медицины или соцобеспечения.

Как рассчитывается:

Для расчета ЕНВД применяется следующая формула:

- БД (базовая доходность) х ФП (физический показатель) х К1 х К2 х 15%

- Налоговая ставка: 15%

- Базовая доходность: устанавливается для каждого вида деятельности в Налоговом кодексе РФ.

- Физический показатель: площадь торгового помещение, количество работников, торговая площадь или площадь стоянки, количество посадочных мест и т.п.

- К1: коэффициент-дефлятор, в в 2021 году равен 2,009.

- К2: региональный коэффициент, его размер можно уточнить в инспекции по месту ведения деятельности на ЕНВД.

Кроме единого налога ИП платит страховые платежи за себя, а также налоги и платежи за всех работников (НДФЛ, взносы в ФСС, ФОМС, ПФР).

Рассмотрим расчет ЕНВД для небольшого магазина

- Базовая доходность для розничной торговли - 1800 руб. за кв.м.

- Физический показатель - площадь магазина: 40 кв.м.

- К1 - 2,009 (в 2021 году)

- К2 - 1 (для Нижнего Новгорода и торговой площади до 70 м2)

- Сумма налога:1800х40х1,915х1х15%=20684руб.

Как перейти:

Подайте уведомление по форме 2-ЕНВД в течение 5 дней с начала ведения деятельности, подпадающей под этот налоговый режим.

2.2. Патент

ПСН - Патентная система налогообложения. Патентная система налогообложения предусмотрена исключительно для предпринимателей с относительно небольшим оборотом, штатом до 15 человек и применяется только в отношении определённых видов деятельности. Предполагает собой получение патента, заменяющего собой уплату налога на получаемые предпринимателем доходы на определённый срок, но не более 12 месяцев.

Стоимость патента не зависит от реально полученного дохода, но выручку все же нужно подсчитывать, чтобы проконтролировать, не превышен ли у вас лимит доходов. Налог, уплачиваемый на патенте, называют профессиональным. Он рассчитывается от базовой доходности по вашему виду деятельности. ПСН можно комбинировать с другими режимами налогообложения.

Кому подходит:

- бытовые услуги;

- парикмахерские;

- фотографы;

- мелкое производство;

- сезонный бизнес;

- краткосрочные проекты;

- новые направления деятельности, вызывающие сомнения в рентабельности.

В каких случаях нельзя применять:

- Наемных работников более 15;

- Годовой доход более 60 млн.;

- В вашем регионе не предусмотрен патент для нужного вида деятельности.

Как рассчитывается:

Для расчета используется следующая формула: БД (базовая доходность) / (12 * К1 * 6%)

- Базовая доходность: для каждого вида деятельности устанавливается устанавливается правительством и региональными властями

- 12: количество месяцев в году

- К1: количество месяцев, на которые вы приобретаете патент

- Ставка профессионального налога: 6%

Кроме профессионального налога индивидуальный предприниматель платит обязательные взносы в ПФР, ФСС и ФОМС за себя и всех своих нанятых работников.

Рассмотрим расчет ПСН для небольшой студии

- Базовая доходность: 100 000 рублей

- Патент покупается на 12 месяцев

- Сумма налога:100000/12х12х6%=11574 руб.

Как перейти:

Подайте заявление по форме N 26.5-1 о переходе на ПСН за 10 дней до начала деятельности, по которой планируете применять этот режим. Учтите, что патент будет действовать только по тем показателям, которые вы указали в заявлении. То есть, если вы, например, открыли парикмахерскую и приобрели патент на год, а через три месяца открыли еще один салон, на него патент уже не будет распространяться. В таком случае либо вторая и все последующие единицы (новые работники, офисы и т.п.) работают на другом режиме, либо нужно оплатить для них отдельный патент. Патентов может быть несколько как по одному виду деятельности, так и по разным.

Если вы утратили право на применение ПСН (превысили лимит доходов, например), перейти на этот режим можно будет только с начала следующего года.

3. Режимы с налогами, зависящими от дохода

Остальные налоговые режимы, доступные ИП, предполагают расчет налогов от суммы полученного дохода. Если вы не уверены в наличии или стабильности доходов, имеет смысл начать с одной из этих систем налогообложения.

3.1. УСН

УСН - Упрощённая система налогообложения. Иногда называют "упрощёнкой".

Поскольку УСН не привязана ни к региону, ни к виду деятельности, ее называют наиболее универсальным режимом для ИП. Суть этой системы в том, что вместо налогов общей системы (НДС, налог на имущество, НДФЛ и пр.) вы платите единый налог. Есть два варианта объектов налогообложения: доходы или доходы минус расходы.

Упрощёнку нельзя совмещать с общим режимом или ЕСХН, но можно применять одновременно с ЕНВД или патентом (по разным видам деятельности).

Кому подходит:

- Для тех, у кого не стабильный доход;

- Для тех кому нельзя применять ЕНВД и патент;

- Для тех, кому не запрещено применение упрощенки (ограничение по доходам, количеству сотрудников и т.д.).

В каких случаях нельзя применять:

- Работа в банковской сфере и на рынке ценных бумаг;

- Для страховых компаний;

- Для пенсионных и инвестиционных фондов;

- В работе ломбардов;

- При выпуске подакцизных товаров;

- Для работы в сфере добычи полезных ископаемых;

- Для игорного бизнеса;

- Частнопрактикующим нотариусам;

- При количестве наемного персонала более 100;

- При стоимости основных средств более 150 000 000 руб.;

- Для предпринимателей с годовым доходом более 150 000 000 руб.

Как рассчитывается:

Есть два вариант расчета единого налога на УСН, в зависимости от объекта налогообложения.

- "Доходы": ставка налога составит 6% от всей суммы доходов. Его имеет смысл выбирать, если у вас немного расходов или их сложно подтвердить документально. Чтобы рассчитать сумму единого налога нужно увеличить всю сумму выручки на 6% и из получившегося результата вычесть сумму страховых взносов за себя (100%) и за работников (50%). Налоговую отчетность подавать не нужно, достаточно вести учет, чтобы отслеживать, соблюдайте ли вы лимит выручки.

- "Доходы минус расходы": ставка единого налога будет 15%. Вам подойдет такой объект, если расходов много и вы можете их обосновать. Для расчета суммы налога нужно от всей полученной выручки отнять сумму документально подтвержденных расходов, умножить полученный результат на 15% и отнять от него сумму всех уплаченных страховых взносов (за себя и за работников). Если по итогам года вы остались в убытке, то при этом объекте налогообложения достаточно заплатить минимальный налог — 1% от валовой выручки. Его сумма уменьшается на уплаченные за год авансовые платежи.

Рассмотрим расчет УСН для небольшого предприятия

- Доходы: 5 000 000 рублей

- Расходы: 2 730 000

- Сумма взносов за себя - 36238 руб.

- Сумма взносов за работников - 172476 руб.

- Сумма налога "Доходы" (6%): 5000000х6% - 36238 - (172476х50%) = 177 524 руб.

- Сумма налога "Доходы минус расходы" (15%): (5000000 - 2730000)х15% - 36238 - (172476х50%) = 218 024 руб.

Кроме единого налога на упрощенке нужно платить все обязательные взносы в ПФР, ФСС и ФОМС за себя и своих работников.

Подайте уведомление при регистрации ИП или в течение 30 дней после нее. Если этот срок пропущен, можно перейти на упрощенку с начала следующего года.

Подготовить уведомление о переходе на УСН автоматически

Заявление для перехода на УСН (форма №26.2-1) в момент регистрации - Создать заявление

3.2. ЕСХН

Единый сельскохозяйственный налог — это узконаправленный спецрежим для производителей сельхозпродукции, а также бизнесменов, оказывающих услуги таким производителям. Для перехода на него доход от деятельности в аграрной сфере должен составлять не менее 70%. Бухгалтерскую отчетность на этом режиме вести не нужно, достаточно книги доходов и расходов.

ЕСХН нельзя применять одновременно с упрощенкой и общим режимом налогообложения.

Кому подойдет:

- производство, продажа и переработка продукции растениеводства,

- животноводческие хозяйства,

- лесное и сельское хозяйства,

- производство и продажа рыбы и других водных биологических ресурсов.

В каких случаях нельзя применять:

- Если доля выручки по не сельскохоозяйственным статьям выше 30%.

Как рассчитать:

Ставка единого налога на ЕСХН составляет 6%. Раньше ставка была фиксированной, но с 2019 года каждый регион может устанавливать свою, а 6% - это максимальная ставка. Так в Кемеровской области фермеры на ЕСХН платят по ставке 3% до 2021 года. В Московской области действует нулевая ставка ЕСХН поэтому налоги платить не нужно, только заполнять и подавать нулевые декларации. Для расчета налога нужно вычесть из суммы выручки понесенные расходы и умножить получившийся результат на налоговую ставку.

Рассмотрим расчет ЕСХН для фермерского хозяйства (для общего случая с 6%).

- Доходы: 2 800 000 рублей

- Расходы: 1 730 000

- (2800000-1730000)*6% = 64200руб.

Кроме единого налога на ЕСХН предприниматель платит обязательные взносы за своих работников.

Как перейти:

Для перехода на ЕСХН нужно подать уведомление по форме № 26.1-1. Сделать этом можно при регистрации ИП или в течение 30 дней после нее. Если этот срок пропущен, можно перейти на налоговый режим с начала следующего года, подав уведомление до конца текущего года.

3.3. ОСНО

По умолчанию все предприниматели работают именно на общей системе, она не привязана ни к виду деятельности, ни к физическим показателям бизнеса. По сравнению с упрощёнными налоговыми режимами, налоговая нагрузка на ОСНО более серьезная, кроме того, этот режим требует грамотного бухгалтерского и налогового учета. Для его применения нет ограничений по виду деятельности, количеству работников, годовому обороту или стоимости основных средств.

Общий режим можно совмещать с патентом или ЕНВД.

Кому подойдет:

- предпринимателям с большим годовым оборотом,

- бизнесу с большим количеством контрагентов-плательщиков НДС,

- предпринимателям, планирующим крупные приобретения и нуждающимся в вычете НДС.

В каких случаях нельзя применять:

В законе нет ограничений по применению общего режима, он не привязан ни к сумме оборотов, ни к количеству работников и другим характеристикам бизнеса. Однако его нецелесообразно применять, если у вас нестабильный или не очень большой доход. Кроме того, для работы на общем режиме придется нанимать бухгалтера, что не всегда оправдано.

Какие налоги и взносы уплачиваются:

- НДС (от 0 до 20% — в зависимости от вида деятельности и товара),

- налог на имущество (от 0 до 2%, в зависимости от категории имущества),

- взносы за себя и работников в ПФР, ФСС и ФОМС,

- НДФЛ. Ставка НДФЛ — 13%, чтобы рассчитать сумму налога нужно от полученного дохода отнять сумму профессионального вычета, налоговых вычетов и уже внесенных авансовых платежей. Профессиональный вычет - это документально подтвержденные расходы, но, если нет возможности их подтвердить, предприниматель вправе вычесть 20% дохода.

Во всех подтверждённых тратах ИП с НДС вы можете предъявить его ФНС к вычету из суммы уплачиваемого вами НДС. НДС вычисляется от полной суммы дохода, а не от разницы между доходами и расходами. Налог на прибыль НДФЛ считается от разницы дохода до вычета НДС и подтверждённых расходов.

Рассмотрим расчет ОСНО с НДС 20%.

- Доходы: 2 800 000 рублей

- Расходы: 1 730 000

- НДС к вычету: 36 000

- (2800000)*20% - 36000 + (2800000-1730000)*0,13% = 663100руб.

Как видите, применять ОСНО целесообразно, если у вас много контрагентов, которые работают с НДС или при больших и стабильных оборотах, которые не позволяют вам выбрать один из упрощённых режимов налогообложения.

Как перейти:

После регистрации ИП вы автоматически работаете на ОСНО, если не подали уведомление о переходе на другой режим. Чтобы перейти со основного режима на какой-то другой нужно подать в налоговую уведомление о применении какого-то другого вида налога.

Какие налоги платят ИП в Казахстане в 2021 году. Упрощенная система налогообложения и кто ее может использовать. Виды предпринимательской деятельности, подходящие под упрощенку.

Знать, каковы налог ИП в Казахстане, будет полезно, если вы решили заниматься в РК предпринимательской деятельностью. Понимание основ налогового законодательства страны позволит рассчитать расходы и доходы, определить риски, которые характерны для всех видов бизнеса.

Панорамный вид на вечерний Нур-Султан (Астана)

Выбор оптимального налогового режима для ИП

Как только вы зарегистрируете своё индивидуальное предприятие, вам нужно будет обратиться в налоговую инспекцию и написать заявление, в котором, помимо прочих данных, следует указать, какой налоговый режим будет для вас наиболее предпочтительным.

Если вы по каким-то причинам не укажете в заявлении тип налогообложения, это не будет считаться ошибкой. В таком случае придётся платить налоги по общеустановленной схеме. Переход на другой режим возможен, но только по истечении календарного года. Нужно будет снова обратиться в налоговые органы и написать новое заявление.

Перед обращением в налоговую инспекцию, вам нужно узнать, какие налоговые режимы предусмотрены в государстве для ИП. В 2021 году предлагаются два варианта:

- По общеустановленному порядку.

- Специальный режим, который подразделяют на:

- работу по патенту;

- сдачу декларации упрощённого типа;

- специальные налоговые правила, предусмотренные для фермеров и владельцев крестьянских хозяйств.

Заметим, что второй вариант доступен не всем индивидуальным предпринимателям.

У кого нет права выбирать специальный режим?

Не могут воспользоваться условиями специального налогового режима, граждане, ведущие такие виды бизнеса в Казахстане, как:

- бухгалтерия и аудит;

- продажа мазута, дизельного топлива и бензина;

- производство подакцизной продукции;

- хранение и реализация оптом подакцизной продукции;

- использование недр земли;

- предоставление консультационных услуг;

- предоставление страховых, финансовых и посреднических услуг;

- предоставление услуг в области правосудия, юстиции и права;

- заготовка, переработка и хранение отходов чёрных и цветных металлов, а также лома;

- прием у населения и самостоятельный сбор стеклотары;

- проведение негосударственных лотерей.

Подробнее о налоговых новшествах узнайте из видео, представленном ниже.

Кроме перечисленных категорий ИП, нет права использовать специальный налоговый режим у налогоплательщиков, бизнес которых разворачивается на территории нескольких населённых пунктов или имеются другие структурные подразделения. И также не вправе применять спецрежим ИП, деятельность которых осуществляется на основании агентских соглашений.

Что представляет собой общеустановленный порядок

Все перечисленные в предыдущем пункте категории индивидуальных предпринимателей объединены тем, что обязаны выплачивать налоги по общеустановленному режиму. Его характеризует следующее:

- налоговой базой служит разница между полученной выручкой и расходами, которые были понесены для получения дохода;

- индивидуальный подоходный налог (ИПН) составляет 10%;

- за себя индивидуальный предприниматель оплачивает соц. налог — 2-месячных расчётных показателя (МРП);

- за каждого сотрудника платится соц. налог в размере 1 МРП;

- при превышении показателя минимального оборота, равного 30 000-кратной величине МРП, в течение года, платится 12% НДС;

- пенсионный взнос в размере 10% от доходов за владельца и каждого сотрудника.

Главное назначение транспортного налога – компенсация вреда, который приносит транспорт дорогам и окружающей среде.

Все перечисленные выплаты рассматриваются Налоговым Кодексом РК и «Законом о пенсионном обеспечении».

О налогах в Казахстане подробнее можно на нашем сайте.

Особенности специального режима налогообложения в РК

Помимо общего режима, наиболее часто в Казахстане используют две схемы налогообложения:

- Патент.

- Упрощённая схема, которую принято называть «упрощёнка».

Оба варианта могут быть применены предпринимателем только в том, случае, если его бизнес соответствует установленным законом условиям.

Условия для упрощёнки и патента

Если вы хотите открыть ИП по упрощенке, ваше предприятие должно будет соответствовать следующим условиям:

- В течение налогового периода доход не должен быть выше 1 400-кратного МЗП.

- Вместе с вами в вашем коллективе в течение налогового периода должно числиться не более 25 человек. Двадцать пять — это максимальный порог, перейдя который вы потеряете статус, позволяющий платить налоги по упрощённому алгоритму.

Для другой формы, — патента, законодательством Республики Казахстан предусмотрены следующие условия:

- В течение всего налогового периода доход не должен превышать 300-кратный МЗП.

- Деятельность осуществляется по форме личного предпринимательства.

- Не используется труд других людей.

В данном видео вы узнаете о режимах налогообложения для индивидуальных предпринимателей.

Только при соответствии перечисленным условиям, налоговики допустят вас к специальному налоговому режиму.

Особенности налогового периода для различных схем

Следует учитывать, что понятие «Налоговый период» неодинаково для различных видов ИП. Под ним подразумевается:

- Для тех, кто платит по общеустановленному порядку — календарный год, который начинается 1 января и заканчивается 31 декабря.

- Для тех, кто сдаёт упрощённую декларацию — полугодие.

- Для тех, кто оформил патент — календарный год.

Важно оплатить налоги в положенный срок, иначе не избежать штрафных санкций.

Сколько платят обладатели патента

Если вы выбрали для себя как наиболее приемлемый вид налогообложения патент, вам нужно будет отдавать в виде выплат и налогов следующее:

- 2% от суммарного дохода, который вы заявили в отчётной декларации за патент.

- Индивидуальный подоходный налог в размере половины стоимости вашего патента.

- 5% от вашего дохода на социальные отчисления, но не меньше МЗП.

- 10% — взносы в пенсионный фонд Республики (ежемесячно).

- Разницу половины стоимости патента и суммы социальных начислений — соц. налог.

Как получить патент для ИП узнайте из видео, представленном ниже.

Наиболее распространённой формой ИП в РК является упрощёнка. Это оптимальный вариант для раскручивания бизнеса.

Сколько нужно выплачивать по упрощёнке?

Как уже отмечалось, все, кто выбрал упрощёнку, должны сдавать налоговую отчётность об оплаченных налогах раз в полугодие. Срок сдачи — 15-е число 2-го месяца, следующего после завершения отчётного периода. Сдаётся заполненная форма 910.00. в неё вносится информация обо всей начисленной прибыли, включая суммы, которые пришли с опозданием и авансы.

Предприятиями, сдающими отчётность по упрощёнке, производятся следующие выплаты:

- 3% от суммы дохода, который был заявлен в отчётной декларации;

- ½ от полученного выше, как ИПН;

- соц. налог равный разнице половины 3-процентного налога и социальных отчислений;

- 5% от дохода — социальные выплаты (не меньше 5 процентов от МЗП) за работников и нанимателя (ежемесячно);

- ежемесячно 10% — взносы в пенсионный фонд Республики (не меньше 10% от МЗП за каждого задействованного работника и владельца).

Расчет налога на имущество физических лиц РК

По состоянию на 1 января 2021 года, МЗП равен 28 284 тенге.

Отличительные черты упрощёнки и патента

Главное различие между патентом и упрощёнкой состоит в том, что обладатели патента выплачивают налог в виде предоплаты при оформлении документов в налоговой. Если ИП рассчитывается с государством по упрощённой схеме, он платит по факту полученного дохода, когда отчитывается.

Патент удобен тем, что не требуется наличие кассового аппарата, практически полностью отсутствует бухгалтерская документация. Клиентам не нужно выдавать фискальные чеки.

Работая по упрощённой схеме налогообложения, вы обязаны иметь зарегистрированный в метрологических органах кассовый аппарат (ККТ). Аппараты необязательны только в случаях, когда предприятие работает по безналичному расчёту.

Как оформить ИП, работающее по упрощёнке?

Работать на себя — мечта многих граждан. Если вы собираетесь идти этим путём, ИП будет идеальным вариантом для старта. Как стартовать, рассмотрим на примере открытия предприятия, действующего по упрощённой схеме налогообложения.

Форма для расчета стоимости патента

Алгоритм действий начинающего ИП следующий:

- Соберите все необходимые для предоставления документы.

- Обратитесь в уполномоченный орган — Центр обслуживания граждан или местные налоговые органы.

- Подайте документы и на месте заполните форму заявление.

- Ждите, пока будет проверена предоставленная документация и рассмотрено заявление. В среднем, на процедуру уходит около 10 дней.

- После принятия решения, если оно будет положительным, вам вручат свидетельство о регистрации индивидуального предприятия.

- Снова обратитесь с заявление о налогообложении по выбранной вами схеме.

При составлении заявления укажите, что вы предпочитаете упрощённое или иное налогообложение.

Какие документы нужно подавать, чтобы открыть ИП в РК

Перечень документов не зависит от того, какой тип налогообложения будет для вас предпочтительным. Во всех случаях подаются следующие документы:

- паспорт: оригинал, а также копия, всех имеющих значимость, страниц;

- 2 фото 3×4 см;

- квитанцию, подтверждающую, что соискатель оплатил государственную пошлину;

- адресную справку о собственнике, если есть намерение арендовать помещение.

Свидетельство о регистрации обойдётся вам в 4 200 тенге.

О налогах на жилье подробнее узнайте из видео, представленном ниже.

Обратите внимание, в Центр обслуживания обращаются только те граждане, которые регистрируют предприятие по месту своего проживания. Всем остальным следует обращаться в налоговые органы.

Подводя итоги, отметим, что предприятие в Казахстане можно открыть в течение двух дней. Десятидневный срок предусмотрен на случай обнаружения в документах ошибок и неточностей.

Нашли неточность? Сообщите нам.

Ваш комментарий отправлен и будет опубликован на сайте после модерации

При исчислении Соцналога по Упрощенной декларации, надо взять 3% от общего оборота за период и поделить на 2, затем от полученной суммы отнимаем начисленные соцотчисления за весь налоговый период и получаем Соцналог? А ОСМС? ОСМС это ведь тоже социальные отчисления? Значит для исчисления Соцналога надо отнимать не только Соцотчисления, но и ОСМС за весь налоговый период. Но у нас в Казахстане привыкли все законы писать с пятого на десятое, что прямо содействует развитию коррупции в судах. Теперь даже в разъяснениях видим то же самое.

Про то, что у нас не дифференцированное налогообложение лично я писала с 2014 года во все инстанции, что несправедливо брать ИПН с ЗП (обычно ЗП варьируется от МЗП и до 200 000тг) 10% и 3%-10% с ИП разных режимов налообложения, причем 10% берется с ИП на ОУР с разницы между доходами и расходами, тогда как с малюсенькой ЗП берется без учета расходов ФЛ на одежду и обувь четырех сезонов, без учета расходов на детей иждивенцев, вычет 1МЗП хватает тко на коммунальные и хлеб с водой на 1 человека как известно. Отодвигали рассмотрение этого вопроса с 2014 года по 2018 год, наконец типа сделали дифференциацию, ну просто очень смешную, увеличили МЗП до 42500. Вы думаете намного выросла ЗП у ФЛ? Ровно на сумму от 138 тенге в месяц для ЗП=1МЗП и до 1400 тг для имеющих типа самую большую ЗП = 200 000тг. В частности у моей дочери имеющей ЗП=200 000тг в месяц ЗП выросла ровно на 1400 тенге, а у нее родилась двойня и посчитайте на скко памперсов хватает этих 1400 тенге. 11 памперсов. Вот какое у нас “доброе”, “умное” государство! Что меня удивляет, это то, что больше никто не поднимает вопроса о недифференцированном налогообложении в Казахстане. У меня много знакомых, родственников, живущих в других странах, от которых я слышу, что там, чем больше доходов у человека, тем больше налогов он платит. А те, у кого маленький доход, еще и получают пособия от государства, а не платят налоги ему. Один мой ученик, живущий в Германии, жена немка, поэтому туда переехали, до сих пор не выучил на должном уровне немецкий, поэтому так и живет на пособие. Так он на это пособие еще приезжает в гости в Казахстан.

Какие документы нужно подавать, чтобы открыть ИП в РК Перечень документов не зависит от того, какой тип налогообложения будет для вас предпочтительным. Во всех случаях подаются следующие документы: паспорт: оригинал, а также копия, всех имеющих значимость, страниц;

ПАСПОРТ?!

- только для ИП

- для юридических лиц

- для ИП

Налог на профессиональный доход (НПД, самозанятые) - это специальный налоговый режим для физических лиц, при котором для ведения предпринимательской деятельности не требуется регистрация в качестве ИП.

При этом, индивидуальные предприниматели также вправе перейти на этот режим.

Главные плюсы налогового режима НПД (самозанятые):

Физические лица и индивидуальные предприниматели, применяющие НПД:

- не платят фиксированные страховые взносы "за себя";

- не применяют онлайн-кассу;

- не сдают отчетность;

- самостоятельно регистрируются в качестве плательщиков НПД без посещения ИФНС;

- платят налог с доходов, рассчитанный кассовым методом: 6% с поступлений от юрлиц, 4% - от физлиц;

- Заказчик услуг самозанятого не платит за него страховые взносы и не удерживает НДФЛ в качестве налогового агента.

- только для физических лиц и ИП;

- выручка - до 2 400 000 рублей в год;

- без наемных работников;

- нельзя совмещать с другими режимами налогообложения (даже общим режимом для физлица, при котором платится НДФЛ);

- есть виды деятельности, при которых нельзя применять НПД (422-ФЗ, статья 4, пункт 2, 422-ФЗ, статья 6 пункт 2 - подробности далее).

Не вправе применять налоговый режим НПД:

422-ФЗ, статья 4, пункт 2

1) лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

3) лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

4) лица, имеющие работников, с которыми они состоят в трудовых отношениях;

5) лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено пунктом 6 настоящей части;

6) лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

7) лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 настоящего Федерального закона;

8) налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Не признаются объектом налогообложения доходы:

422-ФЗ, статья 6, пункт 2

1) получаемые в рамках трудовых отношений;

2) от продажи недвижимого имущества, транспортных средств;

3) от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

4) государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

5) от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

6) от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

7) от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

8) от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

10) от уступки (переуступки) прав требований;

11) в натуральной форме;

12) от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

«Клерк» Рубрика Спецрежимы

В специальные налоговые режимы 2021 году привнесли ряд корректировок — их вправе применять ограниченный круг лиц. О том какие спецрежимы действуют в России, кто и когда вправе их применять, а также какой режим лучше выбрать, расскажем в материале далее.

Какие специальные налоговые режимы предусмотрены законодательством?

В соответствии с п. 2 ст. 18 НК РФ российские налогоплательщики могут применять в разрешенных законом сочетаниях или по отдельности 4 следующих специальных налоговых режима:

- ЕСХН;

- УСН;

- режим уплаты налогов при участии фирмы в соглашениях по разделу продукции (СРП);

- ПСН.

Указанные налоговые режимы в 2021 году полностью актуальны и могут быть выбраны в порядке, предусмотренном законодательством.

Самый, возможно, консервативный подход законодатель проявляет к режиму при СРП: в нормы, регулирующие его применение, существенные корректировки не вносятся с 2011 года. Исключение — введение приказом ФНС России от 15.05.2017 № ММВ-7-3/444@ новой декларации по налогу на прибыль при СРП (отметим, что она заменила ту, что использовалась более 10 лет без изменений). СРП вправе применять только инвесторы — участники соглашений о разделе продукции, которые ведут поиски, разведку и добычу минерального сырья (п. 1 ст. 346.36 НК РФ).

Рассмотрим основные отличия спецрежимов и величину налоговой нагрузки в каждом случае.

Что такое УСН — нюансы применения спецрежима

Наиболее популярным спецрежимом является упрощенка.

УСН — упрощенная система налогообложения, которая имеет 2 метода расчета налога:

- «Доходы» — ставка налога 6% от суммы поступивших средств в кассу или на расчетный счет;

- «Доходы минус расходы» — ставка налога 15% от разницы между доходами и затратами, которые получены (оплачены) и подтверждены документально.

Минимальная сумма налога при УСН «Доходы минус расходы» составляет 1% от величины доходов, в случае когда сумма налога, рассчитанная в общем случае меньше минимального показателя.

УСН вправе применять ООО и ИП, у которых выполняются следующие условия:

При УСН не платятся следующие налоги:

- НДС, за исключением импотра или ситуаций, когда упрощенец выступает налоговым агентом по НДС.

- налог на прибыль (для ООО);

- НДФЛ (для ИП), за исключением случаев, кгда ИП является работодателем;

- налог на имущество организаций, за исключением налога, рассчитываемого исходя из кадастровой стоимости недвижимости.

Налог платится авансами — до 25 числа квартала, следующего за отчетным. Декларация сдается 1 раз в год до 31 марта.

Что такое ЕСХН и кто может применять

ЕСХН — единый сельхозналог — вправе применять сельхозпроизводители при условии, что доходы от продажи сельхозпродукции составят не менее 70% от выручки хозяйствующего субъекта.

Сумма налога рассчитываается путем умножения разницы между доходами и расходами на ставку налога 6%.

Налог уплачивается 2 раза в год — по итогам полугодия и за год. Срок сдачи декларации — 1 раз в год — до 31 марта.

Плюсов у спецрежима много, но и минусов тоже достаточно:

Нюансы применения ПСН

ПСН — патент — вправе применять только ИП.

Сумма налога равна величине патента. Патент можно приобрести на любое количество месяцев.

В 2021 году в России не появилось новых специальных систем налогообложения, и даже стало на одну меньше: для ИП и юрлиц, если они соответствуют условиям применения спецрежима, доступны такие налоговые режимы, как ЕСХН, УСН, ПСН и СПР.

Коллеги рекомендуют(сортировка по просмотрам):

Вашим коллегам были интересны эти материалы в последние шесть месяцев:

Изменения по ИП в 2021 году

С января 2018 года с принятием нового Налогового Кодекса изменился порядок уплаты предпринимателями налогов, взносов и отчислений как с доходов работников, так и в свою пользу. Неизменными остались сроки уплаты налогов по итогам предпринимательской деятельности (налоги с дохода).

В начале статьи рассмотрим общие изменения, о которых должен знать каждый индивидуальный предприниматель, не зависимо от применяемого режима налогообложения, а затем подробно рассмотрим порядок уплаты налогов для отдельных налоговых режимов.

Обязательное социальное медицинское страхование: отчисления (ООСМС) и взносы (ВОСМС)

С января 2021 года увеличена ставка по отчислениям на обязательное социальное медицинское страхование (ООСМС) и составляет 2 % от фонда оплаты труда. До 2021 года индивидуальные предприниматели производили уплату ООСМ в размере 1% от начисленных работникам доходов.

Размер ставки взносов на обязательное социальное медицинское страхование (ВОСМС) в 2021 году остался неизменным, начиная с января 2020 года работодатель - индивидуальный предприниматель обязан рассчитывать сумму взносов на ОСМС в размере 2% от начисленного работнику дохода.

Помимо отчислений в 2021 году у предпринимателей возникает обязательство по уплате взносов по ОСМС:

- по работникам: удерживаются из заработной платы в размере 2%;

- по договорам ГПХ: удерживаются из дохода физического лица, оказывающего услуги, в размере 2%;

- в свою пользу: 5% от 1,4 МЗП.

Сравнительная таблица изменений по ОСМС:

По договорам ГПХ

За ИП (в свою пользу)

Освобождение от налогов

Освобождены от уплаты налога на прибыль сроком на 3 года индивидуальные предприниматели, применяющие специальные налоговые режимы:

- Патент;

- Упрощенная декларация;

- Фиксированный вычет;

- СНР для производителей сельхозпродукции.

Не освобождаются от уплаты налогов от предпринимательской деятельности налогоплательщики, работающие на общеустановленном режиме, а также данная льгота не распространяется на налогоплательщиков осуществляющих определенные виды деятельности, ознакомиться с которыми можно в статье Малый бизнес освобожден от налогов на 3 года.

Обратите внимание на то, что освобождению подлежат налоги рассчитанные от предпринимательской деятельности (индивидуальный (корпоративный) подоходный налог и социальный налог), налоги и социальные платежи исчисленные с доходов работников и прочих физических лиц (договора ГПХ) подлежат оплате в полном объеме. А так же необходимо своевременно производить уплату пенсионных взносов, социальных отчислений и взносов на ОСМС за самого предпринимателя.

Общеустановленный режим

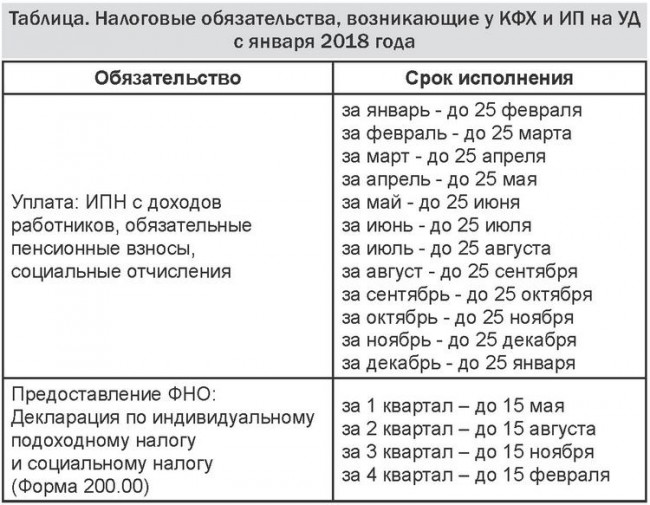

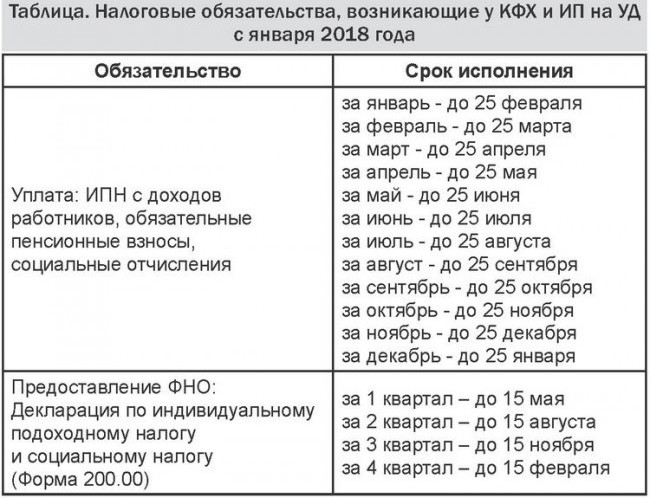

Индивидуальные предприниматели, применяющие общеустановленный режим (ОУР), по итогам своей деятельности представляют годовую Декларацию по индивидуальному подоходному налогу (ФНО 220.00). В Декларации по ИПН отражаются все полученные доходы и произведенные расходы за отчетный налоговый период, при этом производится расчет налогооблагаемого дохода (доходы - вычеты). Индивидуальный подоходный налог в общеустановленном режиме рассчитывается с прибыли, полученной за налоговый период (календарный год). Ставка индивидуального подоходного налога (налога на прибыль) для ИП на общеустановленном режиме установлена в размере 10 %.

Помимо налога на прибыль индивидуальные предприниматели на ОУР производят ежемесячную уплату налогов и социальных платежей за работников и за самого себя (в свою пользу). По начисленным доходам работников, а также рассчитанным налогам, взносам и отчислениям за работников и за ИП, налогоплательщик ежеквартально представляет Декларацию по форме 200.00.

Основным отличием общеустановленного режима для индивидуальных предпринимателей от всех остальных является отдельный порядок расчета социального налога как за работников, так и в свою пользу. Социальный налог ИП на ОУР рассчитывается исходя из численности работников, а нет от суммы начисленной заработной платы.

Расчет и уплата за работников

Налоги и отчисления за работников:

Социальные платежи и ИПН за работников:

- исчисляются ежемесячно;

- уплачиваются ежемесячно (в срок до 25 числа следующего месяца);

- отражаются ежеквартально в Декларации по индивидуальному подоходному и социальному налогу (ФНО 200.00).

удерживаются из заработной платы работника

уплачиваются за счет средств ИП

1 МРП за каждого

расчет и уплата ежемесячно

Декларации по индивидуальному подоходному и социальному налогу (ФНО 200.00)

Сумма социального налога, подлежащего к уплате в бюджет, уменьшается на сумму социальных отчислений при этом, если сумма социального налога меньше социальных отчислений, то социальный налог считается равным нулю.

- Социальные отчисления = (з/п 100 000 – опв 10 000) х 3,5% = 3 150 тенге;

- Социальный налог: 1 МРП = 2 917 минус СО 3 150 = - 233 тенге.

Социальный налог, подлежащий уплате, определяется как разница между исчисленным социальным налогом и суммой социальных отчислений по каждому физическому лицу индивидуально. Т.е. расчет суммы социального налога, подлежащего уплате в бюджет, рассчитывается отдельно по каждому работнику, а так же за самого индивидуального предпринимателя.

Расчет и уплата за индивидуального предпринимателя

Индивидуальный предприниматель обязан ежемесячно производить уплату социальных платежей и социального налога в свою пользу. Объекты обложения ОПВ, ВОСМС и СО, так же как и суммы исчисленных взносов и отчислений отражаются в строках с названием "в свою пользу" декларации формы 200.00.

Социальные платежи и социальный налог за ИП

Индивидуальный предприниматель ежемесячно исчисляет и уплачивает за себя:

- обязательные пенсионные взносы;

- взносы на обязательное социальное медицинское страхование;

- социальные отчисления;

- социальный налог.

уплата ежемесячно

отражение в ФНО 200.00 за полугодие

Размер дохода для расчета ОПВ и СО в свою пользу индивидуальным предпринимателем определяется самостоятельно.

Объект для расчета взносов на ОСМС в 2021 году установлен в размере 1,4 МЗП ( 1,4 * 42 500 = 59 500 тенге), то есть сумма взносов на медицинское страхование является фиксированной - 2 975 тенге ( 1,4 * 42 500 * 5 %).

Правилами исчисления и перечисления обязательных пенсионных взносов в 2021 году для объекта исчисления установлены минимальный и максимальный пределы в размере от 1 МЗП до 50 МЗП. До декабря 2018 года максимальный предел для исчисления ОПВ был установлен в размере 75 МЗП.

Для расчета социальных отчислений Правилами исчисления и уплаты СО предусмотрены пределы: минимальный 1 МЗП и максимальный 7 МЗП (до 2019 года 10 МЗП).

В Правилах исчисления ОПВ и СО установлено, что сумма заявленного дохода для расчета отчислений и взносов в свою пользу не должна быть больше дохода, определяемого для целей налогообложения в соответствии с Налоговым кодексом.

Из этого следует, что сумма заявленного дохода для расчета ОПВ и СО не может быть больше фактического дохода от предпринимательской деятельности.

Несмотря на данное ограничение, ИП в случае отсутствия дохода, вправе уплатить ОПВ в свою пользу из расчета 10% от 1МЗП.

Индивидуальный подоходный налог за самого ИП

ИПН индивидуальным предпринимателем рассчитывается на основании результатов предпринимательской деятельности один раз в год.

ИП, применяющий общеустановленный режим налогообложения, ежегодно (в срок до 31 марта следующего года) представляет Декларацию по индивидуальному подоходному налогу (ФНО 220.00).

В налоговой декларации рассчитывается прибыль (доходы - расходы) полученная за отчетный период, которая является объектом обложения ИПН по ставке 10%.

ИПН за ИП уплачивается раз в год – до 10 апреля года следующего за отчетным.

Упрощенная декларация (СНР)

Расчет и уплата за работников

Налоги и отчисления за работников:

- обязательные пенсионные взносы;

- индивидуальный подоходный налог;

- социальные отчисления;

- отчисления и взносы на обязательное социальное медицинское страхование.

ИП, применяющие СНР на основе Упрощенной декларации, не исчисляют и не уплачивают социальный налог за своих работников. Социальный налог рассчитывается по результатам предпринимательской деятельности.

Расчет и уплата ОПВ, СО, ОСМС и ИПН за работников с 2018 года производится в общем порядке, а это значит ежемесячно.

Социальные платежи и ИПН за работников:

удерживаются из заработной платы работников

уплачиваются за счет средств ИП

расчет и уплата ежемесячно

ФНО 910.00 Упрощенная декларация для субъектов малого бизнеса за полугодие

В полугодовой декларации 910.00 предусмотрены строки для указания начисленных взносов, отчислений и налогов за работников в соответствии с месяцем начисления.

Расчет и уплата за ИП

Несмотря на то, что налоговая отчетность по упрощенной декларации представляется только 1 раз в полугодие, индивидуальный предприниматель обязан ежемесячно производить уплату социальных платежей в свою пользу (ОПВ, ВОСМС, СО за ИП). А вот налоги с дохода в размере 3% (1/2 ИПН и 1/2 СН) налогоплательщики, применяющие специальный налоговый режим на основе упрощенной декларации, уплачивают 1 раз в полгода.

Социальные платежи за ИП

Индивидуальный предприниматель ежемесячно исчисляет и уплачивает за себя:

уплата ежемесячно

отражение в ФНО 910.00 за квартал

Так же, как и в общеустановленном режиме, индивидуальный предприниматель на СНР самостоятельно определяет размер дохода для расчета ОПВ и СО в свою пользу в пределах:

- от 1МЗП до 50 МЗП для ОПВ (до 2019 года максимальный предел - 75 МЗП);

- от 1МЗП до 7 МЗП для СО (до 2019 года максимальный предел - 10 МЗП);

- не больше дохода от предпринимательской деятельности

При этом, в случае отсутствия дохода, предприниматель вправе уплатить ОПВ в свою пользу из расчета 10% от 1МЗП.

Для расчета взносов на обязательное медицинское страхование в 2021 году объектом обложения признается сумма в размере 1,4 МЗП ( 1,4 * 42 500 = 59 500 тенге), следовательно, сумма ВОСМС в 2020 году составляет 2 975 тенге (59 500 * 5%).

Индивидуальный подоходный и социальный налог за ИП

Индивидуальный подоходный и социальный налоги рассчитываются и уплачиваются предпринимателем один раз в пол года на основании представленной ФНО 910.00 «Упрощенная декларация для субъектов малого бизнеса».

срок представления ФНО

срок уплаты ИПН и СН

1 полугодие

до 15 августа текущего года

до 25 августа текущего года

2 полугодие

до 15 февраля следующего года

до 25 февраля следующего года

Налоги по упрощенной декларации исчисляются с дохода, полученного от предпринимательской деятельности, по ставке 3%.

Если среднемесячная заработная плата работников за полугодие оказалась больше 23 МРП, то сумма исчисленного налога уменьшается на 1,5 % за каждого работника.

Исчисленная сумма налога распределяется на следующие виды:

- 1⁄2 – индивидуальный подоходный налог за ИП

- 1⁄2 - социальный налог

Сумма социального налога, рассчитанная по Упрощенной декларации, также подлежит уменьшению на сумму исчисленных за полугодие социальных отчислений за работников и самого ИП. Если сумма социальных отчислений за полугодие окажется больше суммы социального налога, то социальный налог считается равным нулю.

Статьи по теме:

- Специальные налоговые режимы

- Упрощенная декларация для субъектов малого бизнеса. Заполнение формы 910.00 за 2020 год

- Ежемесячный расчет СО, ОПВ и ВОСМС за индивидуального предпринимателя в конфигурации «Бухгалтерия 8 для Казахстана», ред.3.0

Статьи PRO по этой же теме:

- PRO отнесение на вычеты по КПН командировочных расходов и отражение в ФНО 100.00

- РRO расчет вычета по реализованным товарам в строке 100.00.019 Декларации по КПН (форма 100.00)

- PRO отнесение на вычеты по КПН представительских расходов и отражение в ФНО 100.00

Ответы линии консультации по теме:

- Какие обязательства возникают (налоги, отчетность) при приобретении услуг у индивидуального предпринимателя РФ (нерезидента)?

- Как правильно заполнить строку 910.00.003 «Среднесписочная численность работников»?

- Почему в БК 3.0 не заполняется корректировка налогов в строке 910.00.006?

25 комментариев

Заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Вложенный заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Вложенный заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Вложенный заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

6 комментариев

Юлия Те

Разве ИП на СНР по упрощенной декларации данные по ОПВ, СО и тд с 2018 г не должны тоже в ФНО 200 сдавать? в ФНО 910 за 1 полугодие 2018 г нет даже строк , чтобы отразить начисление зпл и налогов и отчислений по зпл.

Виктория Гусева

В целом - нет, в форме 910.00 для 2018 готовятся изменения: строки по сотрудникам будут возвращены, необходимость сдачи 200.00 - исключается на уровне правил заполнения ФНО 200.00. Но в случае, если ИП по каким-либо причинам необходимо сдать 910.00 форму уже сейчас (например, ликвидация ИП и пр.) до утверждения новой формы за 2018 год, то потребуется сдать и 200.00, и 910.00. Подробнее в ответе КГД: Нужно ли сдавать форму 200.00 в 2018 году ИП, применяющему специальный налоговый режим на основе упрощенной декларации? ( https://http://pro1c.kz/hotline/komitet-gosudarstvennykh-dokhodov/nuzhno-li-sdavat-formu-200-00-v-2018-godu-ip-primenyayushchemu-spetsialnyy-nalogovyy-rezhim-na-osnov/ )

Yelena Fominskaya

Подскажите, пожалуйста, по поводу исчисления ИП СО и ОПВ. Ранее для целей исчисления СО и ОПВ в свою пользу доходом индивидуального предпринимателя признавалась сумма, определяемая им самостоятельно в установленных пределах (ОПВ от 1 до 75 МЗП, СО от 1 до 10 МЗП). Однако Департамент социального обеспечения и социального страхования Министерства труда и социальной защиты населения Республики Казахстан дает пояснения, "что Законом «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам социального обеспечения» от 02.07.2018г. № 165, внесены изменения в статью 25 Закона РК «О пенсионном обеспечении в РК» (далее – Закон) согласно которым граждане, получающие доходы по договорам гражданско-правового характера обязаны уплачивать обязательные пенсионные взносы (ОПВ) в Единый накопительный пенсионный фонд (ЕНПФ) в свою пользу в размере 10 % от получаемого дохода, но не менее 10 % от МЗП и не выше 10 % от 75-кратного МЗП. При этом следует отметить, что в доход для исчисления ОПВ включаются все виды оплаты труда в денежном выражении и иные доходы (пункт 6 статья 24 Закона). Таким образом, ОПВ уплачиваются всеми гражданами с заработанных ими доходов (в том числе с доходов, которые получают, находясь в декретном отпуске), и объектом для исчисления ОПВ является: для наемных работников - заработная плата; для индивидуального предпринимателя – доход, полученный непосредственно от предпринимательской деятельности''. Поясните, пожалуйста, так СО и ОПВ уплачиваются со всего дохода, полученного ИП в текущем месяце, или с дохода, определяемого самостоятельно?

Марина Девяткина

Согласно статьи 25 Закона о пенсионном обеспечении в РК пенсионные взносы в свою пользу для индивидуальных предпринимателей, а также физических лиц, получающих доходы по договорам ГПХ, исчисляются в размере 10% от получаемого дохода. При этом в третьем абзаце четвертого пункта установлено, что получаемым доходом для индивидуальных предпринимателей является доход, определяемый ими самостоятельно. Следовательно, для физических лиц, получающих доходы по договорам ГПХ, пенсионные взносы в свою пользу рассчитываются с полученного дохода. Социальные отчисления индивидуальными предпринимателями в свою пользу так же уплачиваются с дохода заявленного предпринимателем самостоятельно. При этом надо помнить о минимальном и максимальном пределах.

Гульдана Темирханова

Добрый день! ИП работает в упр.режиме. За 1-ое полугодие 2018г не было дохово, соответственно сдали ф.910 по нулевке. Вопрос: когда у ИП упрощенке нет доходов платит ли налоги по зп? у ИП нет сотрудников, только директор сам работает

Читайте также: