Ип на осно авансы не попадают в кудир

Опубликовано: 26.04.2024

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

- Для учета движения средств применяется кассовый метод.

- Если ИП ведет сразу несколько видов деятельности, не нужно заводить для каждого отдельную книгу, можно учитывать их в одной КУДиР, но раздельно.

- В КУДиР вносятся и сведения по начислению НДС.

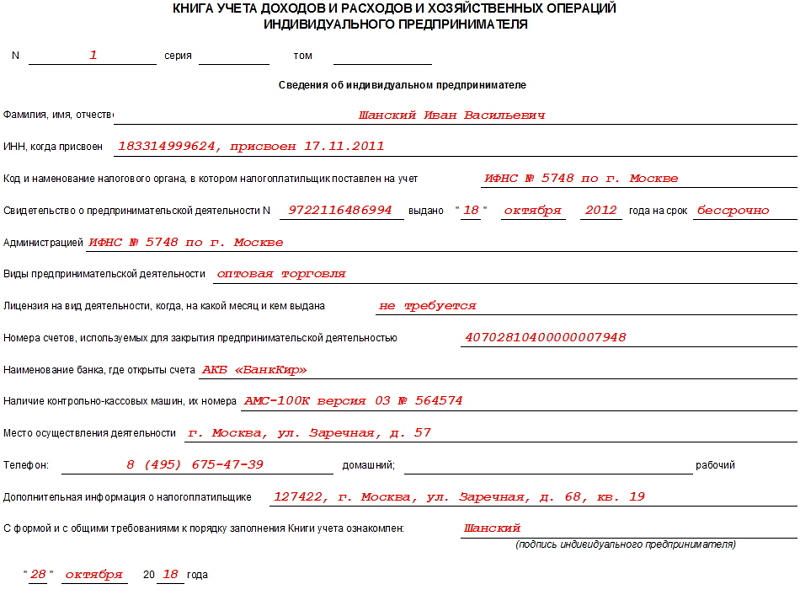

Образец документа

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

У ИП ведение учета и отчетности зависит от выбранной системы налогообложения. В этой статье рассмотрим ведение КУДиР ИП на ОСНО. КУДиР — это книга учета, один из главных элементов контроля за доходами и расходами. Индивидуальный предприниматель обязан ее вести. Книга заполняется строго в соответствии с требованиями действующего законодательства РФ.

Для чего нужна КУДиР ИП

КУДиР признается регистром налогового учета, хотя в нем бухгалтерский и налоговый учет объединяются. В документе отражаются следующие данные:

- сведения об основных средствах и амортизационных отчислениях;

- расчет заработной платы и обложение ее налогом;

- коммунальные услуги и иные расходы;

- налогообложение хозяйственных операций с выявлением разницы, которая в итоге подлежит обложению НДФЛ.

КУДиР ИП нужна для формирования налоговой базы по налогу на доходы физических лиц (НДФЛ) за налоговый период, которым считается календарный год. ИП уплачивает в бюджет 13% от рассчитанной разницы между доходами и расходами.

Если по итогам налогового периода финансовый результат отрицательный, т.е. Есть убыток, то налог не уплачивается. Также убыток не переносится на будущий налоговый период и не покрывается за счет прибыли следующих лет.

Ведение КУДиР на ОСНО

КУДиР на ОСНО формируется с начала налогового периода. Книгу учета ведет либо сам предприниматель, либо работник бухгалтерии, хранят ее в течение 4 лет. ИП предоставляют книгу учета вместе с отчетностью 3–НДФЛ. Таким образом КУДиР сдают в налоговую по месту регистрации до 30 апреля.

Журнал имеет унифицированную форму. Однако предприниматель имеет право самостоятельно создать форму документа. Все преобразования согласуйте с налоговым органом. Если разработанный вариант регистра не согласовать, то налоговая может не засчитать ведение книги.

КУДиР ведут в бумажном или электронном виде. Книга, оформленная в электронном варианте, по итогам календарного года распечатывается. Также она прошнуровывается, пронумеровывается и подписывается. Все это проделайти и с книгой, которую вели в бумажном виде. Раньше КУДиР требовалось заверять в налоговой инспекции, причем бумажную книгу заверяли еще до начала заполнения, а электронную — после распечатки. Теперь закон не требует процедуры заверения.

Содержание КУДиР

В КУДиР отражается информация об ИП, содержание документа, а также шесть разделов. Вид таблиц и разделов книги зависит от вида деятельности организации. В документе отражаются все доходные и расходные процедуры. Вот требования к ответственному лицу при ведении книги:

- проверка поступления наличных и безналичных средств;

- контроль за совершением оплаты поставщику за каждый вид товара, реализованный за рабочую смену;

- правильное списание себестоимости продукции в расход, которое производится по методу ФИФО или по средней стоимости единицы.

Записи в книгу учета осуществляются постоянно на основании первичных документов в момент совершения операции, т.е. по кассовому методу. Хозяйственные операции отражаются в хронологическом порядке в рублевом эквиваленте. При сделках в иностранной валюте их стоимость переводится по курсу ЦБ РФ в рубли в день поступления или выбытия денежных средств.

При возникновении в КУДиР ОСНО ошибок, их исправляют: аккуратно зачеркивают неверную информацию, обосновывают ее правильной записью, заверяют подписью ИП и указывают дату внесения исправления. Налоговая инспекция может не принять КУДиР при сдаче отчетности из-за серьезных ошибок заполнения.

Порядок заполнения КУДиР ИП ОСНО

Каждый раздел КУДиР ИП ОСНО включает множество подпунктов, заполнение которых происходит в обязательном порядке.

Титульный лист включает сведения о ИП: ФИО, ИНН, адрес, данные о налоговом органе по месту регистрации ИП, данные из свидетельства о постановке на учет, банковские реквизиты, а также подпись ИП, дата и другие данные.

В разделе 1 отображаются все доходы, которые фактически были получены в налоговом периоде, в том числе авансы, а также расходы, фактически произведенные в данном периоде. Здесь отражается сырье, полуфабрикаты и иные товарно-материальные ценности, приобретенные ИП для последующего извлечения финансовой выгоды. Причем расходы при изготовлении продукции списываются на затраты только в части реализованной продукции. Также они могут списываться по нормам, которые установлены законодательством РФ.

В разделы 2 — 4 вносятся сведения об амортизации основных средств, малоценных быстроизнашивающихся предметов (МБП) и нематериальных активов. Первоначальная стоимость основных средств и нематериальных активов определяется, исходя из стоимости приобретения, затрат по доставке и ввода имущества в эксплуатацию. Амортизация списывается на расходы только в том размере, в котором начислена за налоговый период. Амортизационные отчисления производят только в отношении собственного имущества ИП, т.е. которое было приобретено за плату. Доход от реализации основных средств и нематериальных активов — это разница между стоимостью реализации имущества и остаточной ее стоимостью.

Раздел 5 посвящен расчету заработной платы и налогов. Таблица этого раздела напоминает расчетно-платежную ведомость, она формируется за каждый месяц. В таблице отражается следующая информация:

- суммы исчисленной и выплаченной заработной платы;

- выплаты стимулирующего и компенсационного характера;

- стоимость товаров, которые выданы как оплата труда в натуральной форме;

- выплаты по авторским и гражданско-правовым договорам;

- прочие выплаты;

- исчисленный НДФЛ;

- иные удержания;

- дата выплаты;

- подпись в получении.

В разделе 6 исчисляют налоговую базу по НДФЛ, которая формируется по итогам календарного года. На ее основе заполняется отчетность 3-НДФЛ.

Нулевая КУДиР

Если за налоговый период у ИП на ОСНО не было ни одной операции, то совместно с другими видами отчетности в ИФНС представляется и нулевая КУДиР, т.е. во всем графах книги учета, где обычно отражается фактическое движение денежных средств, проставляются нули.

Распространенные ошибки при заполнении КУДиР

Ошибки в заполнении книги часто противоречит законодательству РФ, приводят к штрафам и требуют соответствующих поправок:

- налог уменьшают на величину не более 50% за счет сумм уплаченных страховых взносов;

- не поквартально отражают страховые взносы;

- часто путают нематериальные активы с материальными.

Ответственность за нарушение порядка ведения КУДИР

Грубые нарушения требований по учету доходов, расходов, а также объекта налогообложения, регламентируются статьей 120 Налогового кодекса РФ. Установлены следующие виды штрафов:

10 000 рублей — штраф за грубое нарушение, осуществленное в течение одного налогового периода;

30 000 рублей — штраф за то же деяние, произведенное в течение более одного налогового периода;

20% от суммы неуплаченного налога, но не менее 40 000 рублей — штраф за нарушение, которое повлекло занижение налоговой базы.

Автор статьи: Екатерина Могучая

Работайте в облачном сервисе для малого бизнеса Контур.Бухгалтерия: здесь есть простой учет, зарплата, налоги и отчетность через интернет. Работайте бесплатно первые 14 дней и узнайте обо всех возможностях сервиса.

Раньше ИП на ОСНО не считали авансы сами, за них это делала налоговая. В 2020 году это изменилось, и теперь предпринимателям нужно считать авансы самостоятельно. Рассказываем подробнее, как сейчас нужно считать и когда платить.

Что изменилось

Раньше предприниматель получал уведомление из налоговой инспекции и просто платил указанные в нём суммы до 15 июля, 15 октября и 15 января. Лишь по итогам года нужно было самостоятельно посчитать налог и уплатить его за вычетом уже перечисленных авансов. Если оказывалось, что ИП в отчётном году заработал меньше, чем в предыдущем, у него образовывалась переплата. Её можно было вернуть или зачесть в счёт будущих платежей.

ИП-новички, у которых доходов в прошлом году не было, должны были сдавать в ИФНС декларацию 4-НДФЛ с предполагаемым доходом. На его основе в инспекции считали авансы.

Теперь ни прошлогодние, ни предполагаемые доходы значения не имеют. С 2020 года авансы считают только исходя из фактической прибыли за период, а декларация 4-НДФЛ стала не нужна.

Новый порядок расчёта

Предприниматель на ОСНО теперь самостоятельно считает авансы по итогам 3, 6 и 9 месяцев.

По итогам первого квартала нужно взять полученный доход, уменьшить его на профессиональные и стандартные, имущественные, социальные вычеты, и заплатить 13% с этой суммы.

По итогам 6 и 9 месяцев сделать то же самое, но заплатить за вычетом уже перечисленных авансов.

Профессиональные вычеты — это, на выбор ИП, либо подтверждённые расходы, связанные с бизнесом, либо 20% от доходов. Самый распространённый стандартный вычет — это вычет на детей.

Изменились и сроки уплаты авансовых платежей. По новым правилам их платят:

- за 1 квартал — по закону 25 апреля, но для тех, на кого распространяется указ президента о продлении нерабочих дней, этот срок переносится на 6 мая.

- за 6 месяцев — до 25 июля;

- за 9 месяцев — до 25 октября.

Налог по итогам года считают как раньше: берут доход за год, уменьшают на профессиональные и, если есть, стандартные, социальные и имущественные вычеты, затем умножают на 13% и вычитают уже перечисленные авансы. Платят как и раньше — в срок до 15 июля следующего года после отчётного.

Таким образом, между последним авансовым и годовым платежом у предпринимателей теперь есть длинный промежуток в почти 9 месяцев.

Изменения в связи с пандемией

Из-за ситуации с коронавирусом некоторым предпринимателям дали отсрочку по налогам и авансовым платежам.

Так, если вы числитесь в реестре субъектов малого и среднего предпринимательства и ведете деятельность в одной из пострадавших сфер, сроки авансов по НДФЛ для вас перенесли:

- за первый квартал 2020 года — до 25 октября 2020 года;

- за первое полугодие 2020 года — до 25 ноября 2020 года.

Все остальные должны заплатить аванс за первый квартал 6 мая.

Пример расчёта авансов по новым правилам

За 3 месяца 2020 года предприниматель на ОСНО заработал 2 700 000 рублей.

Расходы, которые он может подтвердить документами — 1 300 000 рублей.

Предприниматель может либо вычитать расходы из налогооблагаемой базы, либо просто уменьшить базу на 20%. Применять одновременно два этих вычета нельзя. В данном случае ИП выгоднее вычесть расходы, так аванс будет меньше.

Аванс по итогам первого квартала:

(2 700 000 — 1 300 000) * 13% = 182 000 рублей.

Доход за 6 месяцев — 3 500 000 рублей.

Расходы — 1 700 000 рублей.

Аванс по итогам 6 месяцев:

(3 500 000 — 1 700 000) * 13% - 182 000 = 50 000 рублей.

Доход за 9 месяцев — 5 500 000 рублей.

Расходы — 2 900 000 рублей.

Аванс по итогам 9 месяцев:

(5 500 000 — 2 900 000) * 13% - 182 000 — 50 000 = 106 000 рублей.

Доход за весь 2020 год — 7 200 000 рублей.

Расходы — 4 100 000 рублей.

Расходы на лечение зубов (социальный вычет) — 25 000 рублей.

Налог по итогам 2020 года:

(7 200 000 — 4 100 000 — 25 000) * 13% - 182 000 — 50 000 — 106 000 = 61 750 рублей.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Вопрос клиента:

Упрощенная система налогообложения, Доходы минус Расходы, 15%.

Что нужно сделать, чтобы расходы на приобретение товаров своевременно попадали в КУДиР?

Ответ специалиста линии консультаций:

Проверяем порядок признания расходов на приобретение товаров: Главное -> Налоги и отчеты -> УСН.

Настройкой определяется на каком этапе будет признан расход. Обязательными условиями является поступление, оплата и реализация товаров, поэтому эти галочки не отключаются. Последняя галочка устанавливается в том случае, если мы хотим признавать расход на приобретение товаров только после получения оплаты от покупателя за проданные товары. Такой вариант рассматривать не будем, ограничимся основными требованиями.

Последовательность отражения операций не имеет значения. Расход признается в тот момент, когда выполняется третья операция, при условии выполнения двух других. Единственное ограничение: реализация не может быть раньше поступления. Формулировка содержания записи КУДиР зависит от того, какая операция была завершающей.

При применении УСН 15%, при списании стоимости МПЗ всегда используется метод ФИФО, это подразумевает партионный учет.

При проведении документа Поступление (акт, накладная) по дебету счета 41.01(Товары на складах) всегда будет три субконто: номенклатура, склад, партия. Партия – это сам документ поступления. Он же является аналитикой на счете 60.01 (Расчеты с поставщиками и подрядчиками), где отслеживается факт оплаты поставщику.

При реализации товаров, по кредиту 41.01 так же прописывается номенклатура, склад, партия. Указанные реквизиты должны соответствовать документу поступления.

Если партия и сумма остаются незаполненными, проверяйте наличие: оборотно-сальдовая ведомость по счету, в группировке включаем все галочки (номенклатура, склады, партии), на закладке «Отбор» можно задать фильтр по интересующей позиции номенклатуры.

Факт оплаты поставщику регистрируется документом Списание с расчетного счета, если через кассу – расходный кассовый ордер. В движениях проверяем документ по которому проходит оплата:

Формируется запись Книги учета доходов и расходов.

Проверить можно в разделе Отчеты -> УСН -> Книга доходов и расходов УСН.

Другой вариант: сначала оплачиваем, потом продаем.

В этом случае, запись книги доходов и расходов формируется в документе реализации

Рекомендация: отслеживайте партии на счетах учета МПЗ (10, 41), и эти же партии на счете 60.01.

Если по каким-либо причинам, расчеты с поставщиком ложатся не так, как хотелось бы (остатки прошлых периодов, перепутаны договоры и др.), можно использовать инструмент управления зачетом авансов и погашением задолженности. Он есть и во всех документах, касающихся взаиморасчетов с контрагентами.

Устанавливаем способ погашения задолженности «По документу», выбираем документ.

Для чего нужна КУДиР ИП

КУДиР признается регистром налогового учета, хотя в нем бухгалтерский и налоговый учет объединяются. В документе отражаются следующие данные:

- сведения об основных средствах и амортизационных отчислениях;

- расчет заработной платы и обложение ее налогом;

- коммунальные услуги и иные расходы;

- налогообложение хозяйственных операций с выявлением разницы, которая в итоге подлежит обложению НДФЛ.

КУДиР ИП нужна для формирования налоговой базы по налогу на доходы физических лиц (НДФЛ) за налоговый период, которым считается календарный год. ИП уплачивает в бюджет 13% от рассчитанной разницы между доходами и расходами.

Если по итогам налогового периода финансовый результат отрицательный, т.е. Есть убыток, то налог не уплачивается. Также убыток не переносится на будущий налоговый период и не покрывается за счет прибыли следующих лет.

Кто должен и не должен вести КУДиР

Книгу учета доходов и расходов обязаны вести большинство предпринимателей. Не заполнять ее могут лишь те из них, кто применяет ЕНВД в чистом виде. Если же ИП совмещает этот налоговый режим с другими, то вести КУДиР он обязан. Причем в этом случае он ведет книгу отдельно по ЕНВД и по другому налоговому режиму, обеспечивая тем самым раздельный учет своих активов и операций.

Предприниматели, применяющие прочие режимы, кроме ЕНВД, введут КУДиР в безусловном порядке. Для каждой системы налогообложения утверждена собственная форма Книги.

Ведение КУДиР на ОСНО

КУДиР на ОСНО формируется с начала налогового периода. Книгу учета ведет либо сам предприниматель, либо работник бухгалтерии, хранят ее в течение 4 лет. ИП предоставляют книгу учета вместе с отчетностью 3–НДФЛ. Таким образом КУДиР сдают в налоговую по месту регистрации до 30 апреля.

Журнал имеет унифицированную форму. Однако предприниматель имеет право самостоятельно создать форму документа. Все преобразования согласуйте с налоговым органом. Если разработанный вариант регистра не согласовать, то налоговая может не засчитать ведение книги.

КУДиР ведут в бумажном или электронном виде. Книга, оформленная в электронном варианте, по итогам календарного года распечатывается. Также она прошнуровывается, пронумеровывается и подписывается. Все это проделайти и с книгой, которую вели в бумажном виде. Раньше КУДиР требовалось заверять в налоговой инспекции, причем бумажную книгу заверяли еще до начала заполнения, а электронную — после распечатки. Теперь закон не требует процедуры заверения.

Книга учета доходов для ИП на ПСН

В Книгу учета доходов на патенте (ПСН) делают записи в день получения оплаты и только по доходам от деятельности на патенте.

Для каждого патента открывают отдельную Книгу на срок действия патента в течение календарного года.

Расходы по деятельности на ПСН в документ не записывают.

Как обычно, мы даем возможность воспользоваться образцом: КУДиР на 2021 год — бесплатно для ПСН можно внизу.

Содержание КУДиР

В КУДиР отражается информация об ИП, содержание документа, а также шесть разделов. Вид таблиц и разделов книги зависит от вида деятельности организации. В документе отражаются все доходные и расходные процедуры. Вот требования к ответственному лицу при ведении книги:

- проверка поступления наличных и безналичных средств;

- контроль за совершением оплаты поставщику за каждый вид товара, реализованный за рабочую смену;

- правильное списание себестоимости продукции в расход, которое производится по методу ФИФО или по средней стоимости единицы.

Записи в книгу учета осуществляются постоянно на основании первичных документов в момент совершения операции, т.е. по кассовому методу. Хозяйственные операции отражаются в хронологическом порядке в рублевом эквиваленте. При сделках в иностранной валюте их стоимость переводится по курсу ЦБ РФ в рубли в день поступления или выбытия денежных средств.

При возникновении в КУДиР ОСНО ошибок, их исправляют: аккуратно зачеркивают неверную информацию, обосновывают ее правильной записью, заверяют подписью ИП и указывают дату внесения исправления. Налоговая инспекция может не принять КУДиР при сдаче отчетности из-за серьезных ошибок заполнения.

Какие доходы и как учитывать — отвечаем на сложные вопросы

Сама книга выглядит простой, но нюансов в заполнении всё же хватает. Надо правильно определить, когда учитывать доходы, какими документами их оформлять, как записывать авансы и пр.

Когда учитывать доходы в книге

На патенте датой получения дохода признаётся (п. 2 ст. 346.53 НК РФ):

- для дохода в денежной форме — день выплаты дохода, в том числе перечисления дохода на счёт в банке или на счета третьих лиц по поручению ИП;

- для доходов в натуральной форме — день передачи дохода в натуральной форме;

- для иных доходов — день получения иного имущества (работ, услуг), имущественных прав, а также погашения задолженности (оплаты).

Если покупатель рассчитывается векселем, датой дохода будет дата оплаты векселя или день передачи налогоплательщиком векселя по индоссаменту третьему лицу.

Как часто вносить записи в книгу

Предприниматель должен вести полный, непрерывный и достоверный учёт доходов (Приказ Минфина от 22.10.2012 № 135н). Несвоевременное отражение будет считаться грубым нарушением правил учёта доходов по ст. 120 НК РФ. Поэтому доходы в книге рекомендуется фиксировать в дату фактического получения, но можно делать это и реже, например раз в неделю. Мы не советуем заполнять книгу раз в месяц или квартал.

Как учитывать доходы в валюте и натуральной форме

Доходы в валюте учитываются вместе с рублёвыми. При этом доход в валюте пересчитывается в рубли по официальному курсу Центробанка, установленному на дату получения дохода (п. 5 ст. 346.53 НК РФ).

Если доход получен в натуральной форме, учитывайте его по рыночным ценам. Их определяют по правилам ст. 105.3 НК РФ.

Как учесть предоплату от покупателей

Предоплату записывайте в книгу учёта датой, в которую получили деньги. Она тоже учитывается для проверки соблюдения лимита доходов для применения ПСН (Письмо Минфина России от 03.02.2017 г. N 03-11-12/5800).

Если вернёте покупателю ранее полученный аванс, то на сумму возврата уменьшите доходы налогового периода (п. 4 ст. 346.53 НК РФ). Для этого в книге учёта доходов сделайте запись на дату возврата предоплаты и поставьте в графе 4 сумму со знаком минус.

Как отражать операции в книге доходов, если нет кассовой книги

Для ИП на патенте действует упрощённый порядок кассовых операций (п. 1 Указания ЦБ от 11.03.2014 № 3210-У). Патентщики могут не устанавливать лимит остатка наличных, не составлять приходные и расходные кассовые ордера и не вести кассовую книгу. Но если хотите это делать, то тоже можно — никто не запрещает.

Отразить в книге учёта доход, полученный через онлайн-кассу, можно следующими способами:

- на основании бухгалтерской справки за день, за неделю или за месяц (квартал) исходя из данных выручки из отчёта ОФД;

- регистрировать в книге каждый кассовый чек.

Бухгалтерская справка — это тоже первичный документ, если она содержит все реквизиты, указанные в ст. 9 Закона о бухучёте.

Эксперт Норматива Светлана Пятовол считает, что можно не регистрировать каждый чек в книге учёта: «Вся кассовая выручка учитывается онлайн через ОФД. По факту, с введением онлайн-касс регистрация чеков в книге учёта всего лишь добавляет работы предпринимателю. А смысл? Все данные ОФД всё равно поступают в налоговые органы. Но так как НК РФ предписывает предпринимателю вести учёт доходов на патенте с целью соблюдения лимита выручки, то, по моему мнению, отражение доходов в книге учёта на основании бухгалтерской справки не будет являться нарушением законодательства».

Как отражать в книге доходы от безналичных расчётов

Если покупатель оплатил товар безналом, ему нужно выдать кассовый чек. Доходом будет вся сумма реализованного товара без уменьшения на комиссию за эквайринг. Например, если вы получили оплату с карты на сумму 10 000 рублей, а на счёт получили только 9 800 (за вычетом комиссии банка), то в книгу надо записать всё равно 10 000 рублей.

О том, какой датой отражать доходы в книге, мнения экспертов разделяются. Часть считает, что это необходимо делать на дату поступления денег от покупателя на счёт, ссылаясь на письмо Минфина от 03.04.2009 № 03-11-06/2/58. Другая часть полагает, что эта позиция устарела и не относится к патенту в принципе, поэтому в книге следует указывать дату выдачи кассового чека независимо от того, в какой день банк зачислит выручку на счёт. Но это действует только в случае, если расчёт за товар произведён, покупателю выдан чек, и деньги списались с его счёта.

По факту многие банки-эквайеры зачисляют выручку на расчётный счёт в тот же день, в который произошла оплата, поэтому разрыва быть не должно.

Порядок заполнения КУДиР ИП ОСНО

Каждый раздел КУДиР ИП ОСНО включает множество подпунктов, заполнение которых происходит в обязательном порядке.

Титульный лист включает сведения о ИП: ФИО, ИНН, адрес, данные о налоговом органе по месту регистрации ИП, данные из свидетельства о постановке на учет, банковские реквизиты, а также подпись ИП, дата и другие данные.

В разделе 1 отображаются все доходы, которые фактически были получены в налоговом периоде, в том числе авансы, а также расходы, фактически произведенные в данном периоде. Здесь отражается сырье, полуфабрикаты и иные товарно-материальные ценности, приобретенные ИП для последующего извлечения финансовой выгоды. Причем расходы при изготовлении продукции списываются на затраты только в части реализованной продукции. Также они могут списываться по нормам, которые установлены законодательством РФ.

В разделы 2 — 4 вносятся сведения об амортизации основных средств, малоценных быстроизнашивающихся предметов (МБП) и нематериальных активов. Первоначальная стоимость основных средств и нематериальных активов определяется, исходя из стоимости приобретения, затрат по доставке и ввода имущества в эксплуатацию. Амортизация списывается на расходы только в том размере, в котором начислена за налоговый период. Амортизационные отчисления производят только в отношении собственного имущества ИП, т.е. которое было приобретено за плату. Доход от реализации основных средств и нематериальных активов — это разница между стоимостью реализации имущества и остаточной ее стоимостью.

Раздел 5 посвящен расчету заработной платы и налогов. Таблица этого раздела напоминает расчетно-платежную ведомость, она формируется за каждый месяц. В таблице отражается следующая информация:

- суммы исчисленной и выплаченной заработной платы;

- выплаты стимулирующего и компенсационного характера;

- стоимость товаров, которые выданы как оплата труда в натуральной форме;

- выплаты по авторским и гражданско-правовым договорам;

- прочие выплаты;

- исчисленный НДФЛ;

- иные удержания;

- дата выплаты;

- подпись в получении.

В разделе 6 исчисляют налоговую базу по НДФЛ, которая формируется по итогам календарного года. На ее основе заполняется отчетность 3-НДФЛ.

Упрощенная система налогообложения

Книга учета доходов и расходов при УСН состоит из титульного листа и четырех разделов. В следующей таблице указаны особенности заполнения Книги в зависимости от выбранного ИП объекта налогообложения.

Таблица 1. Разделы КУДиР для УСН и их заполнение при выборе разных объектов налогообложения

| Раздел | Кто заполняет и что отражает | |

| Объект «Доходы» | Объект «Доходы — Расходы» | |

| Титульный лист | Основная информация о предпринимателе: ФИО, адрес, контактные данные, ИНН, объект налогообложения, банковские реквизиты | |

| Раздел I | Доходы и расходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом | |

| Заполняют графы 1-4 | Заполняют графы 1-5 | |

| Раздел II | — | Расчет расходов на приобретение ОС и НМА, которые учитываются в налоговой базе |

| Раздел III | — | Расчет суммы убытка, который уменьшает налоговую базу |

| Раздел IV | Сумма уплаченных предпринимателем страховых взносов и некоторых других расходов, указанных в пункте 3.1 статьи 346.21 НК РФ, уменьшающая сумму налога | — |

Пример заполнения Раздела I — на следующем изображении.

Так заполняют Раздел 1 КУДиР ИП на УСН с объектом Доходы-Расходы

Ответственность за нарушение порядка ведения КУДИР

Грубые нарушения требований по учету доходов, расходов, а также объекта налогообложения, регламентируются статьей 120 Налогового кодекса РФ. Установлены следующие виды штрафов: 10 000 рублей — штраф за грубое нарушение, осуществленное в течение одного налогового периода; 30 000 рублей — штраф за то же деяние, произведенное в течение более одного налогового периода; 20% от суммы неуплаченного налога, но не менее 40 000 рублей — штраф за нарушение, которое повлекло занижение налоговой базы.

Автор статьи: Екатерина Могучая

Работайте в облачном сервисе для малого бизнеса Контур.Бухгалтерия: здесь есть простой учет, зарплата, налоги и отчетность через интернет. Работайте бесплатно первые 14 дней и узнайте обо всех возможностях сервиса.

Сроки сдачи отчетности ИП в 2021 году: календарь бухгалтера и таблица

Календарь бухгалтера для ИП на 2021 год включает в себя сроки сдачи налоговых деклараций и отчетности по работникам. Независимо от налогового режима, все работодатели сдают отчеты:

- в ПФР: форма СЗВ-М каждый месяц, не позднее 15 числа месяца, следующего за отчетным, и СЗВ-стаж по итогу года не позднее 1 марта;

- в ФСС: форма 4-ФСС ежеквартально, не позднее 20 апреля, 20 июля, 20 октября, 20 января в бумажной форме, для электронной отчетности не позднее 25-го числа соответственно; подтверждение основного вида деятельности — не позже 15 апреля;

- в ИФНС — 2-НДФЛ не позднее 1 марта; 6-НДФЛ не позднее 30 дней после отчетного квартала и не позднее 1 марта за предыдущий год; РСВ — в течение месяца после отчетного квартала;

Сроки сдачи налоговой отчетности и уплаты налогов для ИП в 2021 году по разным режимам мы собрали в таблицу.

2. авансовый платеж по НДФЛ – 15.07

2. авансовый платеж по НДФЛ – 15.10

2. декларация НДФЛ – 30.04, налог по итогам года – 15.07

*Если плательщики ЕСХН не получили освобождение от НДС, то должны также отчитываться по этому налогу.

Плательщики ПСН налоговую декларацию не сдают, а срок уплаты стоимости патента зависит от его срока действия.

Читайте также:

- К особым видам таможенных пошлин относятся

- Составление перечня налогов уплачиваемых организацией базой практики

- Сумма стандартных налоговых вычетов предоставленных работодателем в отчетном периоде

- Посошное и подворное налогообложение в период становления русского централизованного государства

- Налоговое воздействие на предпринимательскую деятельность