Интернализация внешних эффектов достигается в результате налогов на доходы

Опубликовано: 11.05.2024

Один из способов заставить лицо считаться с теми внешними эффектами, которые оно порождает своей деятельностью, заключается в интернализации внешних эффектов (от лат. internus - внутренний). Под интернализацией мы здесь понимаем превращение внешнего эффекта во внутренний. Возможным путем интернализации является объединение субъектов, связанных внешним эффектом, в одно лицо.

Существует другой способ побудить лицо, являющееся источником внешних эффектов, считаться с затратами, которые эти эффекты порождают, - заставить его оплатить эти затраты. Если производитель внешних затрат будет вынужден с ними считаться, он будет пытаться оптимизировать соотношение затрат и выгод, а это путь к парето-эффективности.

Но кто может это сделать? Только тот, кто обладает властью в хозяйстве и может назначить плату за ограниченный ресурс, который не имеет собственника. Эта плата может быть назначена в виде налога, который называют корректирующим налогом.

Корректирующий налог - это налог на выпуск товара, позволяющий уравнять предельные частные и предельные общественные затраты. Этот налог заставляет фирму воспринимать внешние затраты, как свои собственные, увеличивая предельные частные затраты производства на сумму, равную предельным внешним затратам. Но для уменьшения отрицательных внешних эффектов часто используются не корректирующие налоги и не штрафы, а государственная регламентация. Государство может устанавливать предельно допустимые нормы загрязнения или непосредственно контролировать производственный процесс, требуя от фирм, например, строительства определенных очистных сооружений.

Способы решения проблемы внешних эффектов:

Интернализация внешнего эффекта- это преобразование внешнего эффекта во внутренний, то есть учет его в рыночной цене продукта. Ее можно достичь несколькими путями.

Корректирующий налог, или налог Пигу, взыскивается с каждой единицы производимого или потребляемого товара. Он равен предельным внешним издержкам, t=MEC, для отрицательного внешнего эффекта в производстве, или предельной внешней выгоде, t=MEB, для отрицательного внешнего эффекта в потреблении. После введения корректирующего налога отрицательный внешний эффект остается, но он полностью оплачивается. Суммарные налоговые поступления в бюджет от производителя равны: T=t*Q * =TEB.

Таким образом, налог Пигу платит тот, кто непосредственно создает отрицательный внешний эффект. В этом состоит его отличие от потоварного налога, который распределяется между производителями и потребителями.

Корректирующая субсидиявыплачивается за каждую единицу товара или услуги. Она равна предельной внешней выгоде, sb=MEB, Для положительного внешнего эффекта в потреблении, или равна предельным внешним издержкам, sb=MEC, для положительного внешнего эффекта в производстве. Общий объем субсидии, выплачиваемой из бюджета, равен Sb=sb*Q * . После введения корректирующей субсидии положительный внешний эффект полностью оплачивается. Одну часть субсидии получают потребители, другую часть - производители продукта или услуги. На рынке услуг высшего образования студенты получили бы субсидию в размере: Sb1=(P1-PF)*Q * ,

университеты: Sb2=(P * -P1)*Q *

На практике довольно сложно определить предельные внешние издержки или предельную внешнюю выгоду, что затрудняет установление ставки корректирующего налога или корректирующей субсидии.

В некоторых случаях интернализировать внешний эффект можно другим способом. Допустим, что производственная деятельность одного предприятия приводит котрицательному внешнему эффекту, оказывающему влияние на деятельность другого предприятия. Тогда объединение предприятий позволит включить предельные внешние издержки в цену продукции и учесть отрицательный внешний эффект.

Административные меры.Государство вводит специальную плату за выбросы вредных веществ, которая устанавливается за каждую единицу объема или веса вредных веществ и фактически тождественна корректирующему налогу. Плата за выбросы дифференцируется в зависимости от вида и объема вредных веществ, она накапливается в специальном фонде и используется для мероприятий по охране окружающей среды.

Государство разрабатывает и законодательство устанавливает стандарты на загрязнение окружающей среды, то есть предельно допустимые нормы концентрации (ПДК) вредных веществ. За превышение этих норм на предприятие накладывается штраф. Если величина штрафа значительна, то предприятию выгодно либо перейти на другую технологию, либо строить очистные сооружения.

Установление прав собственности. Американский экономист Р. Коуз (нобелевская премия, 1991г.) показал, что причиной внешних эффектов являются неустановленные или нечетко установленные права собственности. Отрицательные внешние эффекты возникают, когда на установлены права собственности на ресурсы, которыми бесплатно пользуются третьи лица; положительные внешние эффекты - когда не установлены права собственности тех, кто приносит выигрыш третьим лицам.

Теорема Коуза : если четко установлены права собственности; разработаны законы, позволяющие свободно покупать и продавать эти права; доступна информация о внешних эффектах; число участников переговоров невелико; трансакционные издержки на ведение переговоров незначительны; эффект дохода отсутствует, то в результате переговоров заинтересованные стороны могут заключить взаимовыгодную сделку.

31. Внешние эффекты. Способы решения проблемы внешних эффектов. Теорема Р. Коуза

Внешними эффектами называют прямые, неопосредованные рынком воздействия одного экономического агента на результаты деятельности другого. Эти воздействия могут быть благоприятными, в этом случае их называют положительными внешними эффектами, или внешними выгодами, и неблагоприятными, тогда их называют отрицательными внешними эффектами, или внешними затратами. Причиной существования внешних эффектов является то обстоятельство, что все люди живут в одном мире и используют одни и те же ресурсы.

Отрицательные внешние эффекты. Воздействие может быть отрицательным, если оно выражается в снижении полезности какого-либо потребителя или выпуска какой-либо фирмы. В этом случае говорят об отрицательном внешнем эффекте, а уменьшение полезности или выпуска считают внешними затратами данного вида деятельности.

Положительные внешние эффекты. Воздействие может быть положительным, если оно выражается в увеличении полезности стороннего потребителя или выпуска фирмы. В этом случае говорят о положительном внешнем эффекте, а прирост полезности или выпуска считают внешними выгодами данного вида деятельности.

Теорема Коуза

Коуз показал, что проблема внешних эффектов имеет обоюдосторонний характер.

«Внешние эффекты можно интернализовать посредством закрепления прав собственности на объекты, их порождающие, и обмена этими правами, если это не связано с большими трансакционными затратами. Если эти права вполне определены и могут обращаться на рынке, рыночный механизм может привести стороны к эффективному соглашению. Если фирма имеет легальное право загрязнять окружающую среду, те, кто несет ущерб от загрязнения, могут купить у фирмы право на минимум загрязнений. Если жители окрестных районов имеют право на чистую окружающую среду, фирма может купить у них разрешение на ее загрязнение.»

Во-первых, теорема Коуза требует, чтобы стоимость переговоров не была столь высокой, чтобы стать практически непреодолимым препятствием для достижения эффективного соглашения.

Во-вторых, решение Коуза может быть реализовано, если владельцы ресурсов могут идентифицировать источники наносимого им ущерба и легально предотвратить этот ущерб.

Корректирующий налог - это налог на выпуск товара, позволяющий уравнять предельные частные и предельные общественные затраты. Этот налог заставляет фирму воспринимать внешние затраты, как свои собственные, увеличивая предельные частные затраты производства на сумму, равную предельным внешним затратам. Но для уменьшения отрицательных внешних эффектов часто используются не корректирующие налоги и не штрафы, а государственная регламентация. Государство может устанавливать предельно допустимые нормы загрязнения или непосредственно контролировать производственный процесс, требуя от фирм, например, строительства определенных очистных сооружений.

Способы решения проблемы внешних эффектов:

Интернализация внешнего эффекта- это преобразование внешнего эффекта во внутренний, то есть учет его в рыночной цене продукта. Ее можно достичь несколькими путями.

Корректирующий налог, или налог Пигу, взыскивается с каждой единицы производимого или потребляемого товара. Он равен предельным внешним издержкам, t=MEC, для отрицательного внешнего эффекта в производстве, или предельной внешней выгоде, t=MEB, для отрицательного внешнего эффекта в потреблении. После введения корректирующего налога отрицательный внешний эффект остается, но он полностью оплачивается. Суммарные налоговые поступления в бюджет от производителя равны: T=t*Q * =TEB.

Таким образом, налог Пигу платит тот, кто непосредственно создает отрицательный внешний эффект. В этом состоит его отличие от потоварного налога, который распределяется между производителями и потребителями.

Корректирующая субсидиявыплачивается за каждую единицу товара или услуги. Она равна предельной внешней выгоде, sb=MEB, Для положительного внешнего эффекта в потреблении, или равна предельным внешним издержкам, sb=MEC, для положительного внешнего эффекта в производстве. Общий объем субсидии, выплачиваемой из бюджета, равен Sb=sb*Q * . После введения корректирующей субсидии положительный внешний эффект полностью оплачивается. Одну часть субсидии получают потребители, другую часть - производители продукта или услуги. На рынке услуг высшего образования студенты получили бы субсидию в размере: Sb1=(P1-PF)*Q * ,

университеты: Sb2=(P * -P1)*Q *

На практике довольно сложно определить предельные внешние издержки или предельную внешнюю выгоду, что затрудняет установление ставки корректирующего налога или корректирующей субсидии.

В некоторых случаях интернализировать внешний эффект можно другим способом. Допустим, что производственная деятельность одного предприятия приводит котрицательному внешнему эффекту, оказывающему влияние на деятельность другого предприятия. Тогда объединение предприятий позволит включить предельные внешние издержки в цену продукции и учесть отрицательный внешний эффект.

Административные меры.Государство вводит специальную плату за выбросы вредных веществ, которая устанавливается за каждую единицу объема или веса вредных веществ и фактически тождественна корректирующему налогу. Плата за выбросы дифференцируется в зависимости от вида и объема вредных веществ, она накапливается в специальном фонде и используется для мероприятий по охране окружающей среды.

Государство разрабатывает и законодательство устанавливает стандарты на загрязнение окружающей среды, то есть предельно допустимые нормы концентрации (ПДК) вредных веществ. За превышение этих норм на предприятие накладывается штраф. Если величина штрафа значительна, то предприятию выгодно либо перейти на другую технологию, либо строить очистные сооружения.

Установление прав собственности. Американский экономист Р. Коуз (нобелевская премия, 1991г.) показал, что причиной внешних эффектов являются неустановленные или нечетко установленные права собственности. Отрицательные внешние эффекты возникают, когда на установлены права собственности на ресурсы, которыми бесплатно пользуются третьи лица; положительные внешние эффекты - когда не установлены права собственности тех, кто приносит выигрыш третьим лицам.

Теорема Коуза : если четко установлены права собственности; разработаны законы, позволяющие свободно покупать и продавать эти права; доступна информация о внешних эффектах; число участников переговоров невелико; трансакционные издержки на ведение переговоров незначительны; эффект дохода отсутствует, то в результате переговоров заинтересованные стороны могут заключить взаимовыгодную сделку.

studopedia.org - Студопедия.Орг - 2014-2021 год. Студопедия не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования (0.004 с) .

Поскольку внешние эффекты существуют в экономике длительное время, к решению их проблем неизбежно привлекается государство. Выделают следующие формы государственного регулирования.

Административно-командные методы, которые сводятся к прямым запретам или требованиям выполнения экономическими субъектами определенных действий. Государственные органы устанавливают уровни предельно допустимых концентраций ПДК вредных и токсичных веществ и облекают их в виде административных приказов.

Однако административно-командные методы регулирования внешних эффектов не приводят к оптимальному размещению ресурсов.

Корректирующие налоги. Корректирующий налог (налог Пигу) - налог на выпуск товаров или услуг, который поднимает предельные индивидуальные издержки до уровня предельных общественных издержек и приводит к сокращению производства.

Налог Пигу устанавливается в размере, равном предельным внешним издержкам на каждую единицу выпускаемой продукции:

где Т - размер корректирующего налога; МЕС - предельные внешние издержки.

Тогда МРВ + Т = MSC, и кривая предельных индивидуальных издержек с учетом налога Пигу совпадает с кривой предельных общественных издержек, что ведет к уменьшению выпуска продукции с отрицательными внешними эффектами до оптимального уровня (рис. 51.1).

Корректирующие субсидии

Корректирующие субсидии - это платеж потребителям или производителям товара, потребление которого создает положительный внешний эффект. Такие субсидии предназначены для интернализации внешнего эффекта посредством оказания такого понижающего воздействия на цену потребления товара, которое увеличит объем его производства до эффективного уровня.

Корректирующая субсидия устанавливается в размере, равном предельной внешней полезности на каждую единицу выпускаемой продукции с положительным внешним эффектом:

где Ср - размер корректирующей субсидии; МЕВ - предельная внешняя полезность.

Тогда МРВ + G = MSB, и кривая предельной индивидуальной полезности с учетом такой субсидии будет совпадать с кривой предельной общественной полезности, что приведет к увеличению выпуска продукции с позитивными внешними эффектами до эффективного с позиции размещения ресурсов уровня: Qq = Qp (рис. 51.2).

Если корректирующий налог увеличивает предельные индивидуальные издержки до уровня предельных общественных издержек и приводит к повышению цены, то корректирующая ссуда, увеличивая предельную индивидуальную полезность до уровня предельной общественной полезности, приводит к понижению цены.

Корректирующие налоги и субсидии могут быть использованы для достижения эффективности производства. И чтобы ввести эти налоги, требуется установить внешний эффект и определить предельные издержки третьих лиц, связанные с данным эффектом.

Создание рынков прав на загрязнение

Проблема создания прав собственности - одна из важнейших сфер функционирования государства. Установление прав собственности особенно актуально там, где они ранее отсутствовали. Это даст возможность создать новые рынки и подключить под контролем государства рыночный механизм к реализации вопросов внешних эффектов.

Отрицательные внешние эффекты зарождаются вследствие конкуренции между различными вариантами использования ресурсов в случае, если права собственности на каждый из этих вариантов еще не закреплены. При отрицательном внешнем эффекте дискуссионный вопрос состоит в следующем: имеют ли право продавцы и покупатели перекладывать издержки на третьих лиц? Имеют ли право производители сбрасывать отходы в реки без уплаты за приобретение такого права?

Поскольку право собственности на реку не установлено, фирмы могут сбрасывать в нее отходы бесплатно. Граждане, которым наносится ущерб в результате сброса отходов, претендуют на использование реки в альтернативных целях. Для интернализации внешнего эффекта нужно установить права собственности на ресурсы. Будучи установленными, эти права могут быть проданы. Правительство, принимая закон о гарантиях граждан на незагрязненную реку, тем самым запрещает сброс отходов.

При положительном внешнем эффекте права собственности тех, кто приносит выгоду третьим лицам, не установлены. Экономические субъекты, доставляющие полезность третьим лицам, не имеют возможности получить за это плату, что приводит к недопроизводству товаров и услуг. При интернализации (трансформации внешних эффектов во внутренние) положительного внешнего эффекта принимаются меры для того, чтобы третьи лица платили тем, кто приносит им полезность.

Государство, устанавливая определенный допустимый объем загрязнения, тем самым определяет фиксированный объем предложения прав на загрязнения. Рыночная цена определяется с учетом спроса на загрязнения. Экономические субъекты, для которых эта цена будет выше издержек на снижение либо ликвидацию вредных выбросов, очевидно, не купят такую лицензию, а будут осуществлять сравнительно дешевые меры.

Эффект предоставления рыночных лицензий на сброс отходов показан на рис. 51.3 (выброс отходов в тоннах), на котором видно, что равновесие наступит тогда, когда предельные издержки, нацеленные на борьбу с загрязнением, сравняются для всех потенциальных источников загрязнения. Равновесная цена лицензии определится точкой пересечения кривых спроса и предложения (в нашем примере эта цена составляет 50 руб.). Если количество предоставленных лицензий будет соответствовать величине, определяемой точкой пересечения кривых спроса и предельных общественных издержек загрязнения, то будет достигнут оптимальный уровень загрязнения окружающей среды.

Внешние эффекты (их еще называют экстерналии (англ. externality) – влияние деятельности одного экономического агента на благосостояние другого, которое не находит отражения в рыночной цене блага. При отрицательном внешнем эффекте третьи лица, не вовлеченные в сделку (то есть это ни продавцы, ни покупатели), несут издержки. При положительном внешнем эффекте третьи лица имеют выгоды.

Как мы показывали в предыдущих главах, цены являются лучшим носителем информации в рыночной экономике, позволяя миллионам покупателям и продавцов получать релевантные сигналы и координировать усилия. Однако при наличии внешних эффектов рыночный механизм дает сбой: ведь цены не отражают интересов всех участников рынка, и рыночное равновесие уже не является эффективным.

Рассмотрим подробнее действие отрицательных и положительных внешних эффектов

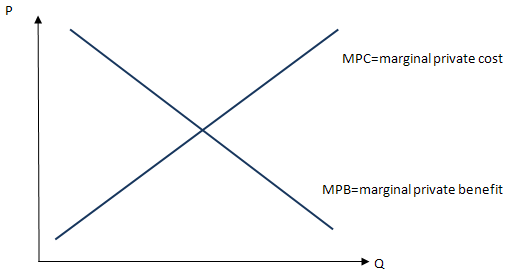

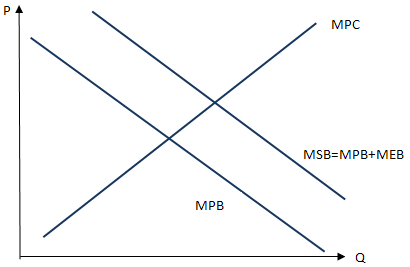

Для того, чтобы оценить влияние внешних эффектов на рыночное равновесие, мы обратимся к знакомым графикам спроса и предложения. По главе «Спрос» мы помним, что спрос представляет собой готовность заплатить за товар предельного покупателя, который выбирает между различными вариантами удовлетворения потребительского спроса. То есть спрос отражает частные предельные выгоды (marginal private benefits, MPB). Предложение товара отражает предельные издержки на производства товара производителей, которые имеют ресурсы и делают выбор между производством различных товаров. Кривая предложения отражает предельные частные издержки (marginal private cost, MPC).

При наличии внешних эффектов на рынке существуют неучтенные в цене интересы третьих лиц, экстернами (externalities). Это и есть внешние эффекты: неучтенные предельные выгоды (marginal external benefit, MEB) или неучтенные предельные издержки (marginal external cost, MEC).

Рассматривают следующие виды внешних эффектов:

- Отрицательный внешний эффект в производстве

- Отрицательный внешний эффект в потреблении

- Положительный внешний эффект в производстве

- Положительный внешний эффект в потреблении

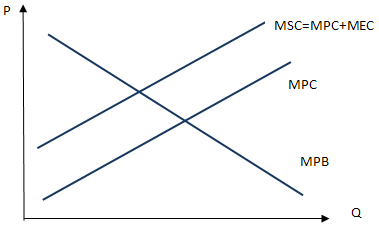

13.1.1.Отрицательный внешний эффект в производстве

Наиболее популярный пример отрицательного внешнего эффекта в производстве – это загрязнение окружающей среды. Например, крупный промышленный завод сливает сточные воды в реку и выбрасывает диоксид углерода в атмосферу. В результате этого ущемляются интересы многих лиц: люди больше не могу купаться в чистой воде и дышать свежим воздухом, недвижимость и земля в стоящем рядом на берегу реки коттеджном поселке начинает падать, а располагающееся рядом рыбное хозяйство начинает терять уловы рыбы. Ни один из данных эффектов не учтен в цене продукции завода.

В этом случае предельные общественные издержки (marginal social cost, MSC) оказываются больше предельных частных издержек (то есть издержек завода) на величину предельных внешних издержек (то есть на величину внешнего эффекта):

MSC = MPC + MEC

Графически данная ситуация изображается следующим образом:

При наличии отрицательного внешнего эффекта в производстве предельные общественные издержки оказываются выше предельных частных издержек. При этом предельные общественные выгоды равны предельным частным выгодам.

В этом случае равновесие рынка находится в точке, тогда как общественно оптимальное равновесие находится в точке B.

То есть с точки зрения общества товара должно производиться и потребляться меньше, а стоить он должен дороже.

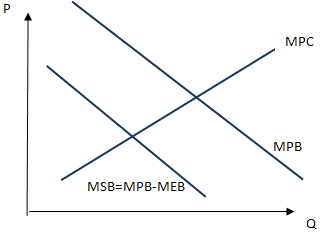

13.1.2. Отрицательный внешний эффект в потреблении

Также возможна ситуация, когда потребление блага сопровождается отрицательным внешним эффектом для третьих лиц. Классическим примером является прослушиване громкой музыки. В этом случае ваше потребление создает издежрки для соседей.

В этом случае предельные общественные выгоды (marginal social benefit, MSB) оказываются ниже предельных чатсных выгод (marginal private benefit, MPB) на величину предельных внешних выгод (marginal external benefit, MEB).

MSB = MPB - MEB

С точки зрения общественных интересов товара должно производиться и потребляться меньше, и стоить он должен дешевле.

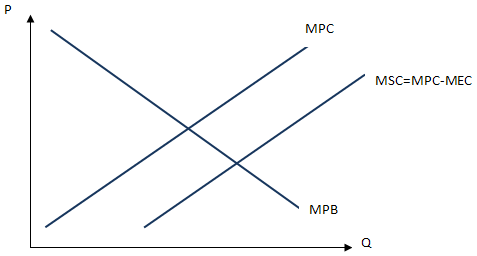

13.1.3. Положительный внешний эффект в производстве

Классическим примером положительного внешнего эффекта в производстве являются инновации. Фирмы в процессе производственной деятельности в поиске эффективных способов производства нередко прибегают к инновациям, которые вскоре становятся доступными для всего общества.

В этом случае предельные общественные издержки (marginal social cost) оказываются ниже предельных частных издержек (marginal private cost) на величину предельных внешних издержек (marginal external cost):

MSC = MPC - MEC

При положительном внешнем эффекте в производстве товара с точки зрения общественных интересов товара должно производиться и потребляться больше, а стоить он должен дешевле.

13.1.4. Положительный внешний эффект в потреблении

Допустим, вы решили облагоустроить собственный подъезд. На свои деньги вы покупаете красивые кустарники и деревья, вешаете на стены красивые картины. Но выгоду от вашей покупки получаете не только вы, но и остальные жители подъезда.

В этом случае третьи лица получают выгоды от процесса вашего потребления, и предельные общественные выгоды (marginal social benefit) становятся выше ваших предельных частных выгод (marginal private benefits) на величину предельных внешних выгод ваших соседей (marginal external benefit):

MSB = MPB + MEB

С точки зрения общественных интересов товара должно производиться больше и стоить он должен дороже.

Данные примеры внешних эффектов позволяют сделать вывод: при отрицательных внешних эффектах, в производстве или потреблении, с точки зрения общественных интересов товара должно производиться меньше, то есть он производится в избыточном количестве. При положительных внешних эффектах, наоборот, товар производится в недостаточном количестве. То есть с точки зрения общественных интересов товара должно производиться больше.

Поскольку внешние эффекты приводят к неэффективному распределению ресурсов, общество ищет способы их устранения. Устранение внешних эффектов заключается в обращении внешних эффектов во внутренние издержки или выгоды, и называется этот процесс «интернализация».

Интернализация – обращение внешних эффектов третьих лиц во внутренние издержки или выгоды участников рынка.

Один из способов интернализации внешних эффектов заключается в налогообложении или субсидировании участников, которые производят отрицательный или положительный внешний эффект.

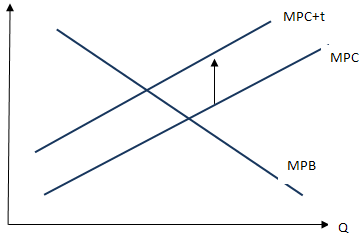

Одним из способов интернализации отрицательного внешнего эффекта в производстве, например при загрязнении окружающей среды, выступает налогообложение предприятий, осуществляющих вредные выбросы. Данные налоги называются «налоги Пигу» по имени американского экономиста Артура Пигу, который впервые предложил интернализацию внешних эффектов таким образом.

«Налог Пигу» увеличивает предельные издержки завода таким образом, чтобы новая цена и объем производства отвечали общественно оптимальным интересам:

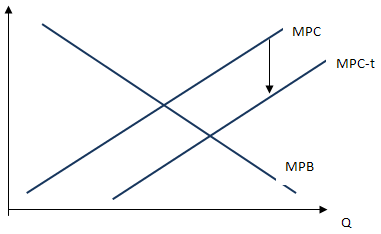

В случае положительного внешнего эффекта в производстве государство может субсидировать производство товара, например, предоставляя налоговые льготы инновационным предприятиям.

Но кроме государственного вмешательства существуют и частные способы интернализации внешних эффектов, когда стороны самостоятельно могут договориться об устранении внешних эффектов, и это утверждает великая теорема Коуза.

13.1.6 Теорема Коуза

В начале главы «Рыночное равновесие» мы рассуждали о том, что именно наличие множества рынков, на которых потребитель могут альтернативно удовлетворять потребности, а производители альтернативно решить, какие товары производить из имеющихся ресурсов, делает экономику эффективной, позволяя участникам извлекать нужную информацию из цен. В случае урегулирования судом проблем внешних эффектов и споров между сторонами решается наилучшим образом, когда им доступно максимальное количество возможностей для выработки совместных решений.

Основываясь на приведенных выше рассуждениях, попробуем проанализировать, какой из методов регулирования внешних эффектов является эффективным. Рассмотрим известный случай загрязнения окружающей среды, который является отрицательным внешним эффектом.

Можно предложить три способа регулирования загрязнения окружающей среды:

- Принудительное сокращение объемов производства

- Обложение вредных производств налогов

- Организация рынка загрязнений

Принудительное сокращение объемов производства, одинаковое для каждой фирмы, не является эффективным экономическим решением. Разные компании могут по разному загрязнять окружающую среду. Если обязать все компании сократить производство на одинаковую величину, то это будет неэффективным решением. Далее, какие-то компании имеют низкие издержки устранения загрязнений, и могут предпочесть потратить деньги на дополнительное оборудование без сокращения выпуска, а какие-то компании имеют высокие издержки на устранение загрязнений и предпочтут сократить выпуск или же уплатить штраф.

В этом отношении налоги Пигу являются более эффективным методом устранения внешних эффектов. Некоторые компании предпочтут потратить деньги на очистные сооружения и платить меньше налогов, а некоторые предпочтут не снижать выбросы и платить налоги. Но при налогах Пигу мы забыли о выводах нашего предыдущего анализа: загрязнения неэффективны не сами по себе, а потому что они имеют негативный эффект на разнообразных внешних агентов, например, на владельцев расположенных рядом рыбных ферм. В случае налогов Пигу заводы имеют стимулы сокращать выбросы, но тогда владельцы ферм не имеют стимулов самим ставить очистное оборудование. Если же фермеры имеют более низкие издержки по устранению последствий загрязнений, чем заводы, то налоги Пигу будут неэффективным способом решения проблемы с точки зрения общественных издержек.

Третий способ заключается в организации рынка разрешений на загрязнение. Это означает, что завод, производящий загрязнения, должен купить на рыке право загрязнять окружающую среду в размере определенного количества единиц загрязнений (речь идет о квотах на загрязнение). Первоначальное распределение квот на загрязнение построено таким образом: тот, кто обладает технологией с низким уровнем загрязнения, получает большую квоту. Тот, кто обладает технологией с высоким уровнем загрязнения, получает меньшую квоту. Далее между участниками организуется рынок квот.

Рассмотрим модельную работу такого рынка на нашем примере про ферму и завод.

В нашем примере про завод и рыболовную ферму первоначальное распределение таково: ферма имеет все квоты на загрязнение (потому что ее деятельность не загрязняет воду вообще), завод их не имеет вообще. Теперь, для того, чтобы заводу осуществлять свою деятельность, он должен купить их у фермы. По какой цене ферма будет продавать заводу право загрязнять воздух? Посмотрим на логику действия фермы. Если завод не загрязняет воду, то ферма не несет издержек в результате отрицательного внешнего эффекта. Но в то же время она и ничего не получает от продажи квоты на загрязнение. Когда ферма начинает продавать квоты, то завод может начинать загрязнять воду. В этом случае ферма начнет нести издержки в размере отрицательного внешнего эффекта от загрязнения воды заводом, но, в то же время, начнет получать выручку от продажи заводу разрешений на загрязнение. Если подобных ферм и заводом будет много, и информация об их деятельности будет общедоступной, то цена на загрязнения установится на уровне издержек фермы по установке очистных сооружений. Если же издержки по установке очистных сооружений будут ниже у завода, то он предпочтет не платить ферме за разрешения на загрязнения, а поставить очистные сооружения самостоятельно и не осуществлять загрязнение. В любом случае, будет найдено оптимальное с точки зрения общества решение.

И в этом смысле организация конкурентного рынка разрешений на загрязнения оказываются еще более эффективным методом устранения внешних эффектов по сравнению с налогом Пигу.

Тема 12. Теория внешних эффектов

Понятие внешних эффектов.

Отрицательные внешние эффекты и их графическая интерпретация.

Положительные внешние эффекты и их графическая интерпретация.

Интернализация внешних эффектов.

Понятие внешних эффектов

Внешние эффекты (экстерналии) –это издержки или выгоды от рыночных сделок, не получившие отражения в ценах.

Они называются "внешними", так как касаются не только участвующих в данной операции экономических агентов, но и третьих лиц. Возникают они в результате как производства, так и потребления товаров и услуг.

Внешние эффекты делятся на отрицательные и положительные. Отрицательные эффекты связаны с издержками, положительные — с выгодами для третьих лиц. Таким образом, внешние эффекты показывают разность между социальными издержками (выгодами) и частными издержками (выгодами).

Для упрощения дальнейшего изложения введем обозначения:

MSC — предельные общественные (социальные) издержки

(marginal social cost);

MРC— предельные частные издержки (marginal private cost);

МЕС—предельные внешние издержки (marginal external cost).

MSB — предельные общественные (социальные) выгоды

(marginal social benefit);

МРВ— предельные частные выгоды (marginal private benefit);

МЕВ—предельные внешние выгоды (marginal external benefit).

Отрицательные внешние эффекты и

их графическая интерпретация.

Отрицательный внешний эффект возникает в случае, если деятельность одного экономического агента вызывает издержки других.

Отрицательный внешний эффект- стоимость использования ресурса, не отраженная в цене продукта.

MSC = МРС + МЕС → МЕС = MSC – МРС,

где МЕС – отрицательный внешний эффект

Классическим примером отрицательного внешнего эффекта является загрязнение окружающей среды в процессе производственной деятельности.

Рис. 12.1 Отрицательный внешний эффект

Целлюлозно-бумажный комбинат осуществляет сброс недостаточно хорошо очищенной воды в реку. Допустим, что сброс сточной воды пропорционален объему производства. Это означает, что по мере роста производства растет и объем загрязнения окружающей среды. Поскольку целлюлозно-бумажный комбинат не осуществляет полной очистки воды, его предельные частные издержки оказываются ниже предельных общественных издержек, так как не включают расходы на создание дополнительной системы очистных сооружений. Это приводит к тому, что количество выпускаемой продукции превышает эффективный объем выпуска (рис. 12.1). Без очистных сооружений количество выпускаемой продукции составляет Q1, т бумаги при цене Р1,. Рыночное равновесие устанавливается в точке Е1, в которой предложение, равное предельным частным издержкам МРС, пересекается с кривой спроса, равной предельным общественным выгодам MSB, т. е. МРС = MSB.

Между тем предельные социальные издержки равны сумме предельных частных издержек плюс предельные внешние издержки. Следовательно, если бы удалось превратить внешние издержки во внутренние, эффективный объем выпуска сократился бы до Q2 при росте цены до Р2. В точке Е2 предельные общественные выгоды равнялись бы предельным общественным издержкам MSB = MSC.

Обратим внимание на то, что и в точке Е2 не устраняются полностью последствия загрязнения окружающей среды (ведь в нашем случае выпуск сточных вод пропорционален объему производства, а объем производства целлюлозно-бумажного комбината в точке Q2 отнюдь не равен нулю). Однако ущерб от загрязнения существенно уменьшается. Площадь треугольника AE1E2 показывает потери эффективности, связанные с тем, что предельные частные издержки оказались ниже предельных социальных издержек. Таким образом, при наличии отрицательного внешнего эффектаэкономическое благо продается и покупается в большем по сравнению с эффективным объеме, т. е. имеет место перепроизводство товаров и услуг с отрицательными внешними эффектами.

3. Положительные внешний эффекты и их

Графическая интерпретация.

Положительный внешний эффект возникает в случае, если деятельность одного экономического агента приносит выгоды другим.

Положительный внешний эффект- полезность, не отраженная в ценах.

MSB = МРВ + МЕВ → МЕВ = MSB - МРВ

где МЕВ – положительный внешний эффект

Развитие образования дает прекрасный пример достижения положительного внешнего эффекта.

Рис. 12.2 Положительный внешний эффект

В обществе каждый его член выигрывает от того, что сограждане получают хорошее образование. Однако каждый из нас, принимая решение о получении образования, вряд ли задумывается о тех выгодах, которые получает общество в целом. Принимая решение, рациональный потребитель соотносит затраты, связанные с получением хорошего образования, и те выгоды, которые могут быть в результате этого получены. Не удивительно, что инвестиции в человеческий капитал могут быть ниже оптимальных для общества (рис. 12.2). Рыночное равновесие Е, устанавливается в точке пересечения предельных частных выгод и предельных социальных издержек: МРВ = MSC.

Между тем предельные социальные выгоды больше предельных частных выгод на величину предельных внешних выгод. Поэтому эффективное для общества равновесие достигалось бы в точке пересечения предельных социальных выгод и издержек, т. е. в точке Е2. Эффективность увеличивается на площади треугольника AE1E2.

Таким образом, приналичии положительного внешнего эффектаэкономическое благо продается и покупается в меньшем по сравнению с эффективным объеме, т. е. имеет место недопроизводств товаров и услуг с положительными внешними эффектами.

Интернализация внешних эффектов.

Для того чтобы сократить перепроизводство товаров и услуг с отрицательными внешними эффектами и восполнить недопроизводство товаров и услуг с положительными внешними эффектами, необходимо трансформировать внешние эффекты во внутренние.

Трансформация внешних эффектов во внутренниеможет быть достигнута путем приближения предельных частных издержек (и соответственно выгод) к предельным социальным издержкам (выгодам).

A.Пигу в качестве решения данной проблемы предложил использовать корректирующие налоги и субсидии.

Корректирующий налог — это налог на выпуск экономических благ, характеризующихся отрицательными внешними эффектами, который повышает предельные частные издержки до уровня предельных общественных.В нашем примере с целлюлозно-бумажным комбинатом налог (tax-T), равный предельным внешним издержкам Т = МЕС, мог бы приблизить рыночное равновесие к эффективному:MSB = MSC.

Корректирующая субсидия— это субсидия производителям или потребителям экономических благ, характеризующихся положительными внешними эффектами, которая позволяет приблизить предельные частные выгоды к предельным общественным.

В случае с обучением корректирующая субсидия, равная предельным внешним выгодам (S = МЕВ), могла быть предоставлена студентам, что повысило бы их спрос на услуги образовательных учреждений до уровня, при котором MSB = MSC.

Корректирующие налоги и субсидии не могут решить полностью проблемы, возникающие благодаря существованию внешних эффектов. Во-первых, в реальной практике довольно трудно точно исчислить предельные издержки и выгоды. Во-вторых, размеры ущерба определяются в ходе юридических и политических дискуссий весьма приблизительно. И наконец, отнюдь не последнюю роль играет то обстоятельство, что корректирующие налоги, которые платят производители благ, характеризующихся отрицательными внешними эффектами, отнюдь не всегда достигают поставленной цели. Все это предопределило критику корректирующих налогов и субсидий и попытки нахождения принципиально новых путей решения проблемы. Они связаны прежде всего с работами Р. Коуза.(в 1991 году получил Нобелевскую премию за работы по проблемам трансакционных издержек и прав собственности. Наиболее известная книга «Фирма, рынок, право»)

Суть теоремы Коуза:Если масштабы внешнего эффекта невелики и круг рыночных субъектов, охваченных им небольшой, то внешний эффект может быть интернализирован самими этими субъектами (участниками сделки). Но это возможно при четкой спецификации (закреплении) прав собственности и нулевых трансакционных издержках (Трансакционные издержки – издержки, связанные с заключением сделки, т.е.затраты труда и времени на ведение переговоров, поиск и обработку информации и т.д.).

Коуз пишет «Если бы все права собственности были четко определены и предписаны если бы трансакционные издержки были равны нулю, если бы люди соглашались твердо придерживаться результатов добровольного обмена, никаких внешних эффектов не было бы »

Например, если вы являетесь хозяином пасеки и вокруг вас расположены садовые участки соседей, то налицо - положительный эффект для соседей – ваши пчелы бесплатно опыляют их садовые деревья и они хорошо плодоносят. Поэтому вы как владелец пасеки можете оценить этот положительный внешний эффект опыления садовых деревьев и потребовать от садоводов денежной компенсации за это. Например история Англии знает случаи, когда железная дорога вынуждена была выплачивать фермерам, чьи постройки и посевы находились вблизи железнодорожного пути , денежную компенсацию за вред причиняемый искрами, сажей от паровозов, топливом для которых служили дрова.

Экспериментальные исследования показали, что теорема Коуза верна для ограниченного числа участников сделки (двух-трех). При возрастании численности участников резко увеличиваются трансакционные издержки, и предпосылка об их нулевом значении перестает быть корректной.

Основная литература

1. Долан Э., Линдсей Д. Рынок: микроэкономическая модель / Пер. с англ. В.Лукашевича и др.; Под общ.ред.Б.Лисовика и В. Лукашевича.-М., 1996.

2. Нуреев Р. М. Курс микроэкономики: учебник для ВУЗов - М: НОРМА – ИНФРА, 2000.

3. Пиндайк Р., Рубенфельд Д. Микроэкономика.- М.,1992.

4. Хайман Д.Н. Современная микроэкономика: анализ и применение. В 2-х т. Т.2.– М., Финансы и статистика,1992.

5. Гальперин В.М., Моргунов В.И., Игнатьев С.М. Микроэкономика. Изд.2-е, С-Пб., 1996.

Дополнительная литература

1. Гребенников П.И, Леусский А.И., Тарасевич Л.С. Микроэкономика. Изд.2-е, С-Пб., 1996.

2. Емцов Р.Г., Лукин М.Ю. Микроэкономика.М.1997.

3. Курс экономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики.: Учебное пособие / Под ред. д.э.н., проф. А.В.Сидоровича; МГУ им. М.В.Ломоносова - М., Изд.«Дело и Сервис», 2001

4. Савицкая Е.А. Курс лекций по микроэкономике. – М., 2002 – 250с.

5. Максимова Б.Ф. Микроэкономика – М.: СОМИНТЭ, 1996.

6. Макконел К.Р., Брю С., Экономикс, в 2-х томах. 2 том. - М.: Республика,1992

7. Микроэкономика /Под ред. Е.Б. Яковлевой – АКАЛИС, 1997.

8. Микро-, макроэкономика. Практикум / Под общ. ред. Ю.А.Огибина.-С- Пб., 1994

9. Пол Хейне. Экономический образ мышления.- М.: 1992

10. Самуэльсон П. Экономика. Т1,2. - М.: Финансы и статистика,1992.

11. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика.- М., 1993

12. Хэл Р.Вэриан Микроэкономика. Промежуточный уровень. Современный подход.- М., ЮНИТИ 1997.

Дата добавления: 2018-06-01 ; просмотров: 1072 ; Мы поможем в написании вашей работы!

2015-02-27

6339

![]()

![]()

Проблема эффективного распределения ресурсов в учетом внешних эффектов ставит задачу их интернализации (от лат. internus – внутренний). Под интернализацией понимается трансформация внешних эффектов во внутренние на основе приближения предельных частных затрат (и выгод) к предельным общественным (социальным) затратам (выгодам). Экономический субъект, деятельность которого порождает внешний эффект, должен нести издержки в полном объеме, а не перекладывать их на третьих лиц (в случае отрицательной экстерналии) или получать компенсацию за предоставление дополнительной полезности (в случае позитивного эффекта).

В теории внешних эффектов известны два альтернативных подхода к проблеме интернализации. Первый был предложен в 20-х гг. Артуром Пигу, второй – в 60-х годах Рональдом Коузом. В рамках первого подхода было предложено в качестве решения данной проблемы использовать корректирующие налоги и субсидии.

Корректирующий налог или налог Пигу – это налог на выпуск экономических благ, характеризующихся отрицательными внешними эффектами, который повышает предельные частные издержки до уровня предельных общественных. Налог, равный предельным внешним издержкам t = MEC, приближает рыночное равновесие к эффективному: MSB = MSC.

Покажем это на примере (рис.11.8). Пусть МЕС постоянны, введем налог t на единицу продукции, причем t = MEC. Без корректирующего налога рыночное равновесие установилось бы в точке С. Введение налога привело к росту цены (Р * ®Р2) и подняло МРС до MSС. Это привело к уменьшению выпуска продукции. Величина налогового сбора равна площади прямоугольника Р1АFР * . Новое равновесие, достигнутое в точке А, является эффективным, т.к. выполняется условие: MPC+MEC=MSC=MSB.

Уменьшение общественных затрат, а следовательно и выигрыш в эффективности равен площади треугольника AFC.

Налог– это обязательный платеж, взимаемый государством с физических и юридических лиц. Налог Пигу носит преимущественно побудительный характер: его цель – отделить цену, заплаченную потребителями, от цены, полученной производителями и способствовать такому равновесию на рынке, чтобы количество благ, участвующих в обмене, соответствовало оптимуму.

Так как фирмы могут извлечь выгоду в виде разницы между затратами на сокращение выбросов и налогом, последний выступает мощным стимулом для сокращения фирмами уровня выбросов за счет совершенствования технологий, а налоги способствуют росту поступлений в госбюджет.

Корректирующая субсидия– это субсидия производителям или потребителям экономических благ, характеризующихся положительными внешними эффектами, которые позволяют приблизить предельные частные выгоды к предельным общественным. Субсидия, равная предельным внешним выгодам s = MEB, повышает спрос (производство) до уровня, при котором MSB = MSC.

Рассмотрим случай позитивных эффектов на рис.11.8, б с учетом введения корректирующих субсидий. Целью корректирующей субсидии является выравнивание предельной частной и предельной общественной полезности для снижения недопроизводства блага. До введения субсидии рыночное равновесие устанавливается в точке С. При постоянных предельных внешних выгодах корректирующая субсидия s = MEB. Это приведет к увеличению спроса на благо, что в свою очередь вызовет рост обмена производства (Q * ®Q1) и снижение цены ((Р1®Р2). Новое равновесие соответствует точке А и количество производимого блага будет эффективным, поскольку выполнено условие:

MEB + MPB = MSB = MSC,

где MPB – предельные частные выгоды. Общая величина субсидии равна площади прямоугольника Р1АFР2.

Субсидии представляют собой платежи потребителям или производителям блага. Субсидии могут быть направлены как на стимулирование спроса, так и предложения. Формы субсидирования спроса могут быть различны: талоны на продукты питания, денежные выплаты беднейшим слоям, бесплатная вакцинация, стипендии на образование и т.д.

В случае стимулирования предложения непосредственным получателями субсидий выступают производители. Их воздействие выражается в расширении производства, сокращении предельных издержек и цены, что ведет к росту потребления. Примерами такого регулирования могут быть субсидирования сельскохозяйственного производства, жилищного строительства, образования и т.д. Субсидирование связано с дополнительными расходами бюджетных средств и во многом определяется параметрами государственной социально-экономической политики.

Налоги и субсидии направлены на перераспределение ресурсов в направлении повышения эффективности их использования для достижения равенства MSC = MSB.

Однако корректирующие налоги и субсидии не могут решить полностью проблемы внешних эффектов. Во-первых, необходимо точно определить размер предельного общественного ущерба либо выгод. Во-вторых, важно установить, какая именно деятельность приводит к неблагоприятным последствиям, существует ли однозначная связь между объемом выпуска и размером внешнего эффекта, что представляет собой непростую задачу. В-третьих, размеры ущерба или выгод определяются в ходе юридических и политических дискуссий, как правило, при недостатке информации о характере, направленности действия внешних эффектов, их долгосрочных последствий.

Альтернативный подход к интернализации был предложен в 60-х гг. ХХ в. американским экономистом, лауреатом Нобелевской премии 1991 г. Рональдом Коузом.

Рональд Коуз родился в 1910 г. в Великобритании. окончил Лондонскую школу экономики, занимался вопросами промышленного права. В 1937 г. публикует знаменитую статью «Природа фирмы», в которой излагает собственную точку зрения на развитие фирмы, вводя понятие трансакционных издержек, прав собственности. Через три десятилетия на этой основе разовьется целая ветвь экономической теории – неоинституционализма.

В 1955 г. Р. Коуз эмигрировал в США. В 1959 г. после работы в университете Буффало, Центре продвинутого изучения поведенческих наук, переходит на экономический факультет Виржинского университета. В 1964 г. Р. Коуз перешел в Чикагский университет.

В 1961 г. появилась известнейшая статья «Проблемы социальных затрат», имевшая мгновенный успех. Основная идея этой статьи была проста – неважно, кто владеет правом использования ресурса, это право все равно купит тот, кто получит за него более высокую прибыль. Закон определяет субъекта, с которым нужно заключить контракт на использование ресурса.

Вскоре американский экономист Дж. Стиглер (1911-1991), Нобелевский лауреат в своей работе «Теория цены» назовет это утверждение теоремой Коуза, перефразировав его следующим образом: в условиях совершенной конкуренции частные и социальные издержки равны.

50 лекций по микроэкономике. – СПб., 2005. Т. 2. – С. 32-38.

Ключевая идея, выдвинутая Р.Коузом, заключалась в том, что причиной возникновения внешних эффектов является отсутствие установленных прав собственности на ресурсы. Наличие предельных внешних издержек или выгод свидетельствует о возможности альтернативного использования ресурсов и благ. Чистый атмосферный воздух может потребляться населением, а может загрязняться предприятиями. Суть данных процессов кроется в отсутствии установленных прав собственности на ресурсы, что позволяет использовать их бесплатно. При установлении прав собственности ресурс получает стоимостную оценку и используется уже в качестве внешнего фактора производства, что ведет к росту предельных частных издержек производства до уровня предельных общественных.

Если права собственности на ресурсы установлены и имеется возможность свободного обмена ими, то производители и получатели внешних эффектов могут на компенсационной основе договориться о таком распределении этих прав, которое обеспечило бы равенство их издержек и выгод. Иначе говоря, посредством обмена правами собственности на основе учета затрат и выгод сторон, внешние эффекты могут трансформироваться во внутренние и достигаться оптимальное распределение ресурсов. Например, если бы лица, приносящие дополнительную выгоду, могли бы получить права собственности (право на любование цветником), они потребовали бы плату за приносимую полезность, что означало бы уравнивание предельных частных и общественных выгод. Аналогично действовал бы механизм в случаях отрицательных внешних эффектов (право на чистый воздух для населения), повышая внутренние (частные) затраты до уровня общественных.

Следовательно, установленные права собственности будут перераспределяться таким образом, что получившие денежную оценку ресурсы будут передаваться тем экономическим субъектам, которым это наиболее выгодно. Тем самым использование какого-либо ресурса без принятия на себя издержек в размере его альтернативной стоимости становится невозможным. Нейтрализация внешнего эффекта происходит при этом без государственного вмешательства.

Смысл теоремы Коуза-Стиглера сводится к следующему: при четком распределении прав собственности и нулевых трансакционных издержках, независимо от того, как права собственности распределены между экономическими субъектами, частные и общественные издержки равны.

Для понимания сути данного утверждения необходимо разобраться с такими ключевыми категориями как права собственности и трансакционные издержки.

Права собственности – совокупность властных прав, складывающихся между людьми по поводу использования ими экономических благ. В самом общем виде права собственности подразделяются на право владения, право пользования и право распоряжения. Более подробная классификация включает 11 правомочий: право владения, право пользования, право распоряжения, право на доход, право на капитальную стоимость, право на безопасность, право на наследование, бессрочность, запрещение вредного использования, ответственность в виде взыскания, остаточный характер.

В процессе общественного развития права собственности подвергаются спецификации или размыванию. Спецификация прав собственности – определение субъекта, объекта собственности и способов наделению ею; четкое определение правомочий собственника. Размывание прав собственности – ослабление спецификации прав собственности. Для функционирования рыночного механизма важнейшей предпосылкой является четкая спецификация всех возможных прав собственности. Право на совершение определенных действий является, согласно Р.Коузу, фактором производства (например, право загрязнения окружающей среды). Если права на совершение определенных действий могут быть проданы и куплены, их, в конце концов, приобретут те, кто наиболее высоко их ценит. В результате права будут скомбинированы таким образом, чтобы предусмотренная ими деятельность приносила доход, имеющий наибольшую рыночную ценность.

Осуществление прав, приобретенных одним субъектом, неизбежно лишает этой возможности тех, для кого цена покупки прав очень высока. При этом, по мнению Коуза, необходимо сопоставлять возрастание ценности результата трансакционными издержками, которые требуются для установления новых прав собственности. Трансакционные издержки (затраты) – это затраты в сфере обмена, связанные с передачей прав собственности. Различают трансакционные издержки следующих типов: затраты на поиск информации, затраты на ведение переговоров и заключение контракта, затраты измерения, спецификации и защиты прав собственности, затраты на предоставление и установление последствий оппортунистического поведения. Перераспределение прав собственности состоится лишь тогда, когда эти издержки меньше, чем возрастание ценности.

Согласно Р.Коузу, решение проблемы внешних эффектов состоит в расширении, дополнительном формировании прав собственности. Реально это выражается в приватизации ресурсов. В условиях обмена правами собственности на ресурсы внешние эффекты будут носить внешний характер и легко устраняться путем переговоров.

Пример. Теорему Коуза можно проиллюстрировать на следующем примере. Пивоваренный завод «Емельян Пугачев» использует для производства пива воду из реки. Выше по течению расположено химическое предприятие «Красный квадрат», сбрасывающее отходы своего производства в реку. Объем этих стоков прямо зависит от объема выпуска продукции «Красного квадрата». Это означает, что затраты на производство пива зависят от выбора химическим предприятием объема выпуска продукции, а также от количества вредных веществ, которые должны быть удалены из воды перед тем, как приступить к производству фирменного сорта пива «Емельян Пугачев».

«Красный квадрат» будет устанавливать объем выпуска исходя из максимизации собственной прибыли и не будет учитывать воздействия загрязнения на прибыль пивоваренного завода. Но руководство последнего предпочло бы заплатить химическому предприятию за снижение выброса вредных веществ, поскольку это снизило бы издержки производства «Емельяна Пугачева». Но это привело бы к снижению прибылей химиков из-за уменьшения выпуска их продукции. Если снижение издержек пивоваренного завода превосходит снижение прибыли химического предприятия, то существует потенциальная возможность для «торговли» уровнем выбросов и его приведения к эффективному.

Отложим на оси абсцисс (рис.11.9) количество (х) выброса вредных веществ в реку. Для простоты допустим, что дополнительная прибыль «Красного квадрата» является функцией от количества загрязнения и изображена кривой МРВ. Также предположим, что ущерб «Емельяна Пугачева» (в виде потери прибыли) тоже есть функция от количества загрязнения и показана кривой МРС. И наконец, предположим, что выбросы химического предприятия не являются внешними эффектами для других индивидов.

Эффективный уровень загрязнения х*, при котором суммарная прибыль двух фирм достигает максимума, удовлетворяет условию: МРВ = МРС.

Рассмотрим два возможных законодательных режима установления прав собственности на загрязнение и предоставление ими варианта решения проблемы.

1. Разрешительный законодательный режим. «Красный квадрат» имеет законное право сбрасывать любое количество вредных веществ, и никто не может ему в этом помешать. В этом случае «Красный квадрат» выбирает величину загрязнения на уровне х1, при котором его предельная выгода равна нулю (MPB = 0). Уровень загрязнения будет неэффективно велик, потому что его воздействие на пивоваренный завод химическим предприятием игнорируется. В этом случае пивоваренному заводу будет выгодно предложить «Красному квадрату» сократить уровень загрязнений до х*, компенсировав ему потерю прибыли в размере фигуры с. «Емельян Пугачев» при этом сэкономит свои затраты на сумму с + d, получив чистый выигрыш в размере d. В результате возникнет Парето-эффективное распределение ресурсов и общая прибыль достигнет максимума.

2. Запретительный законодательный режим. «Красный квадрат» не имеет законного права сбрасывать вредные вещества, а «Емельян Пугачев» имеет право запретить любые выбросы. В этом случае «Емельян Пугачев» будет контролировать уровень загрязнения и выберет уровень загрязнения х2=0, при котором дополнительные издержки на ликвидацию последствий выбросов минимизируются. Но нулевой уровень загрязнения также неэффективен при наших допущениях, так как прибыль «Красного квадрата» сведена на нет. В этом случае «Красному квадрату» будет выгодно просить у пивоваренного завода разрешения на увеличение уровня загрязнения до х*, компенсировав ему потерю прибыли в размере фигуры b. «Красный квадрат» при этом увеличит свою прибыль на сумму а + b, из которой он отдаст b в качестве компенсации и получит чистый выигрыш в размере а. В результате тоже возникнет Парето-эффективное распределение ресурсов и общая прибыль достигнет максимума.

Таким образом, согласно теореме Коуза, при сделке будет достигнуто эффективное размещение ресурсов, несмотря на первоначальное закрепление прав собственности. Если взаимодействующие стороны могут заключить контракт друг с другом, то за внешний эффект может быть предложена плата, и сторона, имеющая право контролировать внешний эффект, в своих действиях учтет ее влияние на контрагента. Единственное, на что влияет первоначальное закрепление прав, – это на распределение дохода обеих фирм. В соответствии с разрешительным законодательным решением эффективная сделка увеличивает прибыль химзавода на с, при запретительном режиме – прибыль пивоваренного на а.

50 лекций по микроэкономике. – СПб., 2005. Т. 2. – С. 379-382.

Следовательно, согласно теоремы Р. Коуза, если права собственности на ресурсы адекватно определены, внешние эффекты не порождают проблему неэффективности, поскольку принятые в результате переговоров решения будет выражаться в оптимальном по Парето распределении ресурсов без вмешательства государства на основе добровольных соглашений. Такой подход стимулировал поиск рыночных методов решения проблем внешних эффектов.

Практическая значимость подхода к интернализации внешних эффектов с позиции прав собственности, как и подход Пигу, заслуживает осторожной оценки. Теорема Р.Коуза действует в специфических условиях нулевых трансакционных издержек, полной информации и небольшого числа участников сделки. В реальной жизни такую ситуацию обнаружить практически невозможно. Важным препятствием становится ассиметрия информации. Часто трудно точно оценить размер нанесенного ущерба и обнаружить источник негативного воздействия, что делает переговоры нереальными. Трансакционные издержки нередко достигают больших величин. Поэтому частные переговоры оказываются успешными для решения локальных краткосрочных проблем, связанных с внешними эффектами. Проблема несостоятельности рынка, несмотря на пути интернализации внешних эффектов, открытых А.Пигу и Р.Коузом, остается открытой.

Читайте также: