Иностранные организации состоящие на учете в налоговых органах тест

Опубликовано: 30.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной налоговой службы от 24 января 2019 г. № ГД-4-14/1130@ Об учете иностранных организаций

Федеральная налоговая служба, рассмотрев обращение, сообщает следующее.

В настоящее время в налоговых органах учет иностранных организаций осуществляется в соответствии с положениями Налогового кодекса Российской Федерации (далее - Кодекс) и Особенностями учета в налоговых органах иностранных организаций, не являющихся инвесторами по соглашению о разделе продукции или операторами соглашения (далее - Особенности), утвержденными приказом Минфина России от 30.09.2010 N 117н. При постановке на учет, в том числе в связи с открытием счетов в банках на территории Российской Федерации, иностранной организации присваивается ИНН и выдается Свидетельство о постановке на учет по форме N 11СВ-Учет.

До вступления в силу Особенностей учет иностранных организаций осуществлялся в соответствии с Положением об особенностях учета в налоговых органах иностранных организаций (далее - Положение), утвержденным приказом МНС России от 07.04.2000 N АП-3-06/124.

В соответствии с пунктом 1.3 Положения в случаях, предусмотренных разделами 3 (Учет иностранных организаций в связи с открытием ими счетов в банках на территории Российской Федерации) и 4 (Учет иностранных организаций на основе уведомлений) Положения, иностранные организации учитывались налоговым органом без присвоения ИНН. При этом, при постановке на учет иностранных организаций в связи с открытием ими счетов в банках в Российской Федерации (раздел 3 Положения) таким организациям выдавалось Свидетельство об учете в налоговом органе по форме 2402ИМ с указанием КИО и КПП. При учете иностранных организаций на основе уведомлений (раздел 4 Положения) организациям документы о постановке на учет не выдавались.

Таким образом, Свидетельства по форме 2402ИМ, содержащие только КИО, могут быть только у иностранных организаций, поставленных на учет в налоговых органах в связи с открытием им счетов в банках в Российской Федерации.

Учитывая, что приказ Минфина России от 30.09.2010 N 117н и Особенности не содержат положения о признании недействительными Свидетельств по форме 2402ИМ, выданных иностранным организациям до вступления в действие Особенностей (25.12.2010), названные Свидетельства являются действующими, указанные в них КИО изменению не подлежат.

Обращается внимание, что в соответствии с Особенностями (ранее - Положением) постановка на учет иностранных организаций по указанному основанию осуществляется только при отсутствии иных любых оснований для постановки на учет в налоговом органе. В соответствии с нормами законодательства Российской Федерации постановка иностранной организации на учет только в связи с открытием счета в банке не приводит к осуществлению такой организацией деятельности в Российской Федерации.

Для сведения сообщается, что если в связи с проведением операций по счетам в банках на территории Российской Федерации у иностранных организаций, состоящих на учете в налоговых органах в связи с открытием им счетов в банках, возникает обязанность самостоятельно уплачивать налоги, то такие иностранные организации подлежат также постановке на учет в налоговых органах в соответствии с иными пунктами Особенностей (пункт 19 Особенностей). В указанном случае постановка на учет таких организаций по иным основаниям подтверждается Свидетельством о постановке на учет по форме N 11СВ-Учет с указанием ИНН и КПП.

Изложенная позиция доводилась письмом ФНС России от 07.07.2011 N ПА-4-6/11027 на аналогичный запрос.

| Действительный государственный советник Российской Федерации 2 класса | Д.Ю. Григоренко |

Обзор документа

С 25 декабря 2010 г. действуют Особенности налогового учета иностранных организаций, которые не являются инвесторами по соглашению о разделе продукции или операторами соглашения. В связи с открытием счетов в банках на территории России компании присваивается ИНН и выдается Свидетельство о постановке на учет по форме N 11СВ-Учет. Ранее оформлялось свидетельство по форме 2402ИМ с указанием КИО и КПП.

ФНС отметила, что выданные до указанной даты свидетельства по форме 2402ИМ действуют, а указанные в них КИО не меняются.

Постановка на учет только в связи с открытием счета в банке не приводит к ведению деятельности в России. Если у компании возникает обязанность самостоятельно уплачивать налоги, то она также ставится на учет по иным основаниям. Это подтверждается свидетельством по форме N 11СВ-Учет с указанием ИНН и КПП.

На практике нередкое явление, когда бизнес предполагает:

- торговую деятельность за рубежом, минуя Россию;

- поставку импортной продукции из Китая, Европы в Россию на постоянной основе;

- приобретение коммерческой недвижимости в Европе и сдачу ее в аренду;

- приобретение и реализацию ценных бумаг зарубежных компаний на иностранных биржах;

- наличие иностранных инвесторов в бизнесе.

В этом случае скорее всего не обойтись без включения в модель бизнеса иностранных компаний.

Специалисты TacCoach рассматривают, что надо учесть после принятия решения о регистрации иностранной компании в современной «прозрачной» реальности.

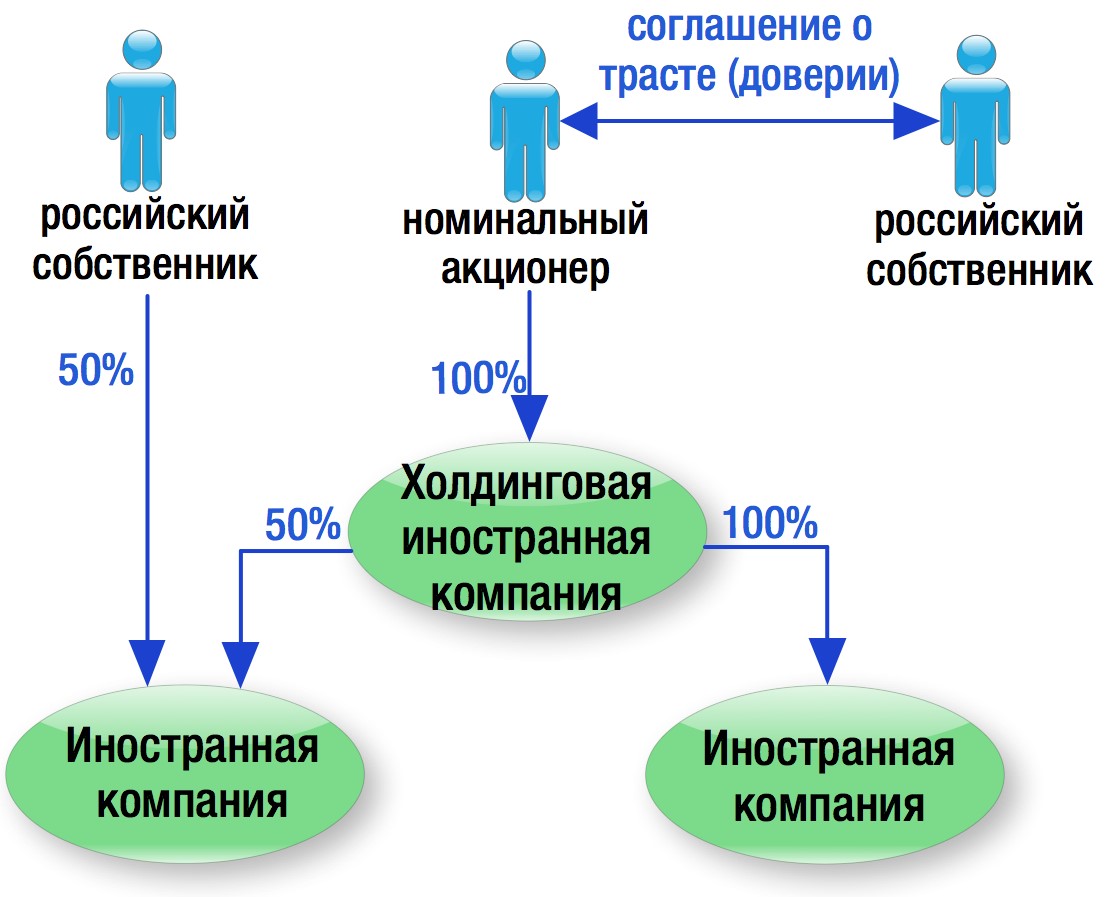

Кто может быть учредителем иностранной компании

1. российский учредитель напрямую;

2. иная иностранная компания, в которой учредителем или бенефициаром является российский собственник. Данный вариант популярен при наличии иностранных партнеров или вложении инвестиций одной иностранной компании в другие зарубежные организации.

Иностранное право зачастую разделяет понятия «акционера» и «бенефициара»:

Акционер — открыто отражается в торговом реестре компаний. При этом акционером может быть не фактический собственник акций, а «квалифицированный» номинальный акционер, который официально занимается специализированной консалтинговой деятельностью по владению акциями иностранных компаний в интересах третьих лиц. То есть, по факту такие номинальные акционеры не принимают реального участия в управлении, а следуют указаниям третьих лиц.

Бенефициар — это фактический владелец акций, который дает указания номинальному акционеру по порядку управления и распоряжения долями в иностранных компаниях.

Между акционером и бенефициаром, как правило, заключается декларация о трасте (доверии). Декларация является подтверждением того, кто является реальным владельцем акций, и определяет ответственность номинальных акционеров в случае превышения полномочий: номинальный акционер подтверждает, что является лишь держателем акций в пользу бенефициара, и что он не имеет права совершать с ними никаких действий, связанных как с переуступкой прав (покупка, продажа, залог и т.д.), так и с участием в деятельности компании (голосование на собраниях акционеров) без письменного указания бенефициара.

При этом, если в бизнесе несколько собственников, то тогда у каждого из партнеров-собственников должен быть «свой» номинальный акционер, представляющий его интересы, если партнеры решили пойти по пути выстраивания такой модели владения.

Однако в современных реалиях бенефициары иностранных компаний не являются скрытыми:

(А) Раскрытие информации о бенефициарах офшорных компаний в публичных реестрах

Все началось с того, что в мае 2018 г. Великобритания потребовала ввести публичные (общедоступные) реестры бенефициарных владельцев компаний, зарегистрированных в ее офшорных территориях, в целях борьбы с отмыванием денежных средств. Это требование коснулось таких популярных офшоров, как Британские Виргинские острова, Каймановы острова, Бермуды, Гибралтар и другие менее известные территории.

Указанные территории обязали утвердить формы регистров и установить публичный доступ к ним к концу 2020 г.

Все страны ЕС уже ввели реестры бенефициаров, а в марте 2021 года эти реестры будут объединены в единую информационную систему.

В некоторых странах реестры бенефициаров носят публичный характер, однако в большинстве — они конфиденциальны. Это значит, что доступ к ним могут получить только государственные органы, однако и этого более чем достаточно.

Пример: Налогоплательщику не удалось доказать самостоятельность головной кипрской компании и право на применение пониженной 5-%-ой ставки налога при выплате дивидендов. Налоговый орган ссылался на номинальность кипрских директоров на основе информации из открытого интернет-сайта Opencorparates.com:

- указанные лица были директорами более 30 компаний;

- указанные лица являются сотрудниками Кипрской компании, которая на своем сайте позиционирует услуги по сопровождению бизнеса. На всех сотрудников, указанных на сайте, зарегистрировано много компаний.

Налоговый орган сделал вывод, что кипрские директора — это сотрудники компании, которая предоставляет персонал для подтверждения резидентства кипрских компаний (Постановление АС УрО от 16.07.2018 по делу № А50-29761/2017).

(Б) Раскрытие информации об офшорных компаниях в рамках автоматического обмена информации

С сентября 2018 г. для всех стран, подписавших единый стандарт ОЭСР, начал действовать автоматический обмен информации.

К известным офшорным юрисдикциям, которые его подписали, относятся Бермудские, Каймановы острова, остров Мэн, Джерси, Мальта, Маврикий, Панама, Гонконг.

Несмотря на то, что активно он еще не заработал, кратко обозначим несколько ключевых аспектов.

Так, в руки российских налоговых органов может попасть информация о расчетных счетах (остатках денежных средств на них и бенефициарах счетов) любых «пассивных» иностранных компаний, бенефициарами / акционерами которых являются российские налоговые резиденты, если сумма денежных средств на них не меньше 250 000 долларов США.

Напомним, что понятие «пассивной» компании в рамках автоматического обмена информации более узкое, отличающееся от понятия «пассивной» компании для целей налогообложения КИК.

Во-первых, возможный порог пассивного дохода в общем объеме дохода выше — не 20 % как при налогообложении КИК, а не более 50 %.

Во-вторых, к пассивным не относятся те «иностранные» компании, которые владеют «активными» торговыми организациями.

Но мы бы так спокойно на это не рассчитывали, так как конечное решение о пассивности/активности иностранных компаний все равно за иностранным банком, где открыт их расчетный счет.

(В) Регистраторы иностранных компаний отвечают на запросы российских налоговых органов

Учитывая, что регистраторы иностранных компаний несут ответственность в рамках своей деятельности и дорожат своей репутацией, они добровольно отвечают на официальные запросы российских налоговых органов с раскрытием известной им информации, в том числе:

- всех сведений, содержащихся в непубличных реестрах бенефициарах;

- информации о заключении регистраторами, предоставляющими услуги номинального сервиса (специализированного владения акциями и управления компанией), соглашения о трасте (доверии) с бенефициарам.

При этом налоговые органы, как правило, запрашивают сведения не только на текущую дату, но и за прошлые периоды с глубиной в три года. Поэтому в срочном порядке вносить какие-либо изменения в структуру владения, расторгать договоры о трасте (доверии), вносить в них изменения, не имеет смысла. В любом случае достоверная информация будет раскрыта регистратором тоже и за прошлый период тоже.

Таким образом, есть много механизмов, которые дают возможность российским государственным органам узнать бенефициаров иностранных холдингов. Эти данные могут быть получены ими в рамках автоматического обмена информацией или путем направления официальных запросов регистраторам, иностранным налоговым органам.

При этом в большинстве случаев (при «активной» торговой и «прозрачной» деятельности иностранных компаний) усложнять структуру владения путем использования «номинальных» акционеров не имеет смысла. Открытое участие российских собственников в иностранных компаниях зачастую наоборот приветствуется иностранными банками и снижает налоговые риски в России, так как налоговые органы сразу видят подконтрольность иностранных компаний российским собственникам и не строят лишних версий относительно схем, направленных на уход от уплаты налогов. Кроме того, положительным моментом открытого участия является возможность официального распределения дивидендов российским собственникам.

Какие требования теперь предъявляются к иностранной компании

В первую очередь иностранная компания должна фактически заниматься той деятельностью, ради которой создана. У нее должны быть свои сотрудники и реальный офис для ведения предпринимательской деятельности.

В настоящее время действует «фактический запрет» на использование «полочных» компаний.

Так, российской компании могут доначислить налог на прибыль со всех сумм выплат иностранной компании (и что важно, теперь — независимо от правового / договорного основания, по правилам фактического получателя дохода, если у нее отсутствует документальное подтверждение:

- постоянного присутствия иностранной компании — участника/ контрагента в стране своего резидентства;

- фактического ведения предпринимательской деятельности

- наличия фактического права на получаемый от российской компании доход.

Таким образом, иностранные компании должны предоставить российскому контрагенту официальное письмо о наличии у них офиса в стране резидентства и сотрудников, необходимых для ведения предпринимательской деятельности и выполнения договорных обязательств.

Требования иностранных банков в ряде стран в отношении подтверждения фактического присутствия иностранной компании в стране резидентства также ужесточились. Иногда отсутствие такого подтверждения является основанием для отказа в открытии расчетного счета иностранной компании.

Структура органов управления иностранными компаниями

В большинстве стран местные законы позволяют иностранным (в том числе российским) гражданам учреждать и становится директорами компаний, созданных на их территории.

При выстраивании модели управления иностранной компании необходимо учитывать следующее:

(а) в ряде стран существуют специальные законодательные требования или рекомендации местных адвокатов к структуре органов управления иностранными компаниями, которые необходимо уточнять на момент создания компании.

Например, в Нидерландах местные адвокаты рекомендуют, чтобы один из директоров был обязательно резидентом Нидерландов. В Швейцарии, Люксембурге также требуется, чтобы один из директоров также был налоговым резидентом данных государств. В Сингапуре, Гонконге, Германии, ОАЭ, на Кипре российские собственники могут быть единоличными директорами компаний.

(б) в большинстве распространенных иностранных юрисдикций есть возможность воспользоваться услугами официального номинального сервиса (предоставления не только номинальных акционеров, но и директоров). В частности, услуги номинального сервиса директоров предоставляются на Кипре, в Люксембурге, Дании, Мальте, Швейцарии, Нидерландах, Сингапуре, ОАЭ.

При использовании номинальных директоров часто не обойтись без выдачи доверенностей российским лицам, в особенности, если иностранная компания является участником российской организации. В таком случае доверенность от номинального директора нужна на принятие решений от имени иностранной компаний на общем собрании участников российской компании, совершение сделок с долей иностранной компании в российском обществе.

Оформляя доверенность, важно учитывать, что теперь в большинстве иностранных государств (хоть и официально не запрещается), но строго не рекомендуется выдавать российским лицам генеральные доверенности от иностранных директоров. Это обусловлено тем, что в таком случае возникает риск:

- непризнания иностранной компании налоговым резидентом в государстве ее регистрации;

- отказа в выдаче ей сертификата налогового резидентства.

Поэтому от иностранных директоров иностранных компаний целесообразно оформлять доверенности на российских лиц только на совершение конкретных сделок, юридически значимых действий.

Налоговые особенности использования иностранных компаний

В данном случае мы не будем говорить подробно о налогообложении иностранных компаний по правилам КИК и фактического получателя дохода. Только кратко обозначим, как будет осуществляться налогообложение в зависимости от видов деятельности:

1. При ведении торговой («активной») деятельности за рубежом прибыль иностранной компании облагается однозначно только в иностранных государствах по местным правилам. В России будет действовать освобождение от налогов по правилам налогообложения КИК;

2. В случаях поставки импортной продукции из Китая, Европы в Россию на постоянной основе налогообложение будет осуществляться, как и в первом случае, если иностранные компании подтвердят самостоятельность своей предпринимательской деятельности.

3. При приобретении коммерческой недвижимости в Европе и сдачи ее в аренду необходимо учитывать, что, к сожалению, доход иностранных компаний в виде арендной платы не считается полученным от активной деятельности. А поэтому у российского контролирующего лица есть возможность получить освобождение от налогообложения прибыли этой компании в России по правилам КИК только, если эффективная ставка налогообложения дохода данной компании более 75 % средневзвешенной ставки налога на прибыль — иначе говоря больше 15 %. Практически во всех странах ЕС (кроме Кипра, так как там ставка налога 12,5 %) данное требование будет соблюдаться. Однако, даже если для владения и сдачи в аренду европейской недвижимости будет создана кипрская компания, то с ее прибыли нужно будет заплатить те же 13 % налога, только в двух юрисдикциях: 12,5 % на Кипре, и 0, 5% в России по правилам КИК с учетом правил зачета уплаченного налога.

4. Приобретение и реализация ценных бумаг зарубежных компаний на иностранных биржах также не признается активным видом деятельности. Налогообложение в этом случае будет аналогично третьему случаю.

И, в заключение, еще раз снова напомним об обязанности отчитываться о наличии КИК в России

Российские собственники иностранных компаний обязаны подавать в российские налоговые органы по месту жительства два вида уведомлений:

1. уведомление об участии в иностранных компаниях по форме № У-ИО, утвержденной в приложении № 1 к приказу ФНС от 24.04.2015 г. № ММВ-7-14/177@. Такое уведомление подается российскими налоговыми резидентами при наличии прямой/ косвенной доли участия более 10% в иностранной компании. Срок подачи уведомления — однократно в течение 3-х месяцев со дня приобретения компании / изменении доли в ней.

2. уведомление о контролируемых иностранных компаниях по форме, утвержденной в приложении № 1 к приказу ФНС от 13.12.2016 г. № ММВ-7-13/679@. Такое уведомление нужно подавать ежегодно не позднее 20 марта каждого года в отношении всех КИК по любым основаниям (независимо от наличия условий для освобождения прибыли КИК от налогообложения в России).

Еще раз констатируем, что при ведении некоторых видов деятельности включение в модель бизнеса иностранных компаний удобно и оправданно. И правила налогообложения КИК, ФПД и автоматического обмена информацией не помешают, просто с ними надо научиться жить без лишних рисков.

С 1 января 2019 года вносятся изменения в статью 174.2 НК РФ, которая посвящена уплате “налога на Гугл”. Федеральным законом от 27.11.2017 № 335-ФЗ в эту статью внесены изменения, вступающие в силу с 1 января 2019 года. С этой даты обязанность по исчислению НДС будет возложена на иностранную организацию, которая оказывает электронные услуги, либо ее агента, участвующего в расчетах с покупателем.

Кто покупает эти услуги – физическое лицо, ИП или юридическое лицо – значения не имеет. Российские юридические лица и ИП, приобретающие на территории России услуги в электронной форме у иностранных компаний, больше не будут за них платить этот налог.

Меняется состав налоговых агентов

Согласно пункту 3 статьи 174.2 НК РФ, иностранные организации, оказывающие услуги в электронной форме, указанные в пункте 1 статьи 174.2 НК РФ, местом реализации которых признается территория РФ, сами исчисляют и платят налог, если эта обязанность не возложена на налогового агента.

Налоговыми агентами при оказании электронных услуг с 1 января 2019 года признаются посредники, осуществляющие деятельность с участием в расчетах непосредственно с покупателями услуг на основании договоров поручения, договоров комиссии, агентских договоров или иных аналогичных договоров с иностранными организациями, оказывающими такие услуги. В качестве таких посредников могут выступать обособленные подразделения иностранных компаний, расположенные на территории Российской Федерации, состоящие на учете в налоговых органах (п. 10 ст. 174.2 НК РФ).

Пункт 9 статьи 174.2 НК РФ, согласно которому налоговыми агентами до 1 января 2019 года признавались непосредственные покупатели электронных услуг, российские организации и ИП, с этой даты утрачивает силу. Больше они налоговыми агентами не признаются.

Напомним, что не признаются посредниками, участвующими в расчетах (соответственно, налоговыми агентами по НДС), компании, которые являются субъектами национальной платежной системы, а также операторы связи, которые переводят денежные средства за услуги иностранных IT-компаний (абз. 3 п. 10 ст. 174.2 НК РФ).

Особенности налогоплательщика – иностранной компании

Иностранные организации, оказывающие на территории Российской Федерации услуги в электронной форме, перечисленные в пункте 1 статьи 174.2 НК РФ, и осуществляющие расчеты непосредственно с покупателями указанных услуг, подлежат постановке на учет в налоговых органах в соответствии с пунктом 4.6 статьи 83 НК РФ. Сведения о таких иностранных организациях должны быть размещены на официальном сайте ФНС России в информационно-телекоммуникационной сети “Интернет”. Это наименование, ИНН, КПП и дата постановки на учет в налоговых органах.

Налоговый орган регистрирует иностранную компанию на основании ее заявления о постановке на учет и иных документов, перечень которых утверждает Минфин России. Эти документы могут быть представлены в налоговый орган через представителя, по почте заказным письмом или в электронной форме через официальный сайт ФНС России в информационно-телекоммуникационной сети “Интернет” без применения усиленной квалифицированной электронной подписи (п. 5.1 ст. 84 НК РФ).

Для расчета налога применяется процентная доля налоговой базы – расчетная налоговая ставка. Налоговая база определяется как стоимость услуг с учетом суммы налога, исчисленная исходя из фактических цен их реализации (п. 2 ст. 174.2 НК РФ).

В силу пункта 3.2 статьи 169 НК РФ счета-фактуры иностранные организации в отношении услуг в электронной форме, указанных в пункте 1 статьи 174.1 НК РФ, не составляют. Они самостоятельно уплачивают НДС, а также представляют в налоговый орган налоговую декларацию по установленному формату в электронной форме через личный кабинет налогоплательщика (при определенных обстоятельствах – по ТКС через оператора электронного документооборота) (подп. 7, 8 ст. 174.2 НК РФ).

Таковы особенности “новых” налогоплательщиков. Они, несомненно, определяют и особенности налогообложения у покупателей.

Что с вычетами?

На основании пункта 2.1 статьи 171, пункта 1 статьи 172 Налогового кодекса у покупателя-налогоплательщика возникает право на вычет НДС, предъявленного ему при приобретении электронных услуг у иностранной организации, которая должна состоять на учете в налоговых органах в соответствии с пунктом 4.6 статьи 83 НК РФ.

Основание для вычета – договор и (или) расчетный документ с выделением суммы налога.

Ответственность за неуплату налога

Как быть, если иностранная компания не зарегистрируется в налоговом органе и не будет платить налог?

Этот момент разъяснил Минфин России. В силу пункта 1 статьи 108 НК РФ никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе, как по основаниям и в порядке, которые предусмотрены НК РФ.

Так, статьей 123 НК РФ предусмотрена ответственность за невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов.

Однако российская организация – покупатель услуг в электронной форме у иностранной организации с 1 января 2019 года не признается налоговым агентом по НДС. Соответственно, с 2019 года не возникает оснований для привлечения покупателя таких услуг к ответственности по указанной статье.

Каких-либо прямых оснований для привлечения российской организации – покупателя к ответственности за непостановку иностранного поставщика на налоговый учет или за неуплату НДС при оказании услуг в электронной форме, местом реализации которых признается РФ, в Налоговом кодексе не установлено.

И если указанная иностранная организация не встала на учет в налоговом органе, ответственность за неуплату НДС несет она сама – она будет оштрафована по статье 116 НК РФ – в размере 10% от доходов, полученных в результате такой деятельности, но не менее 40 тысяч рублей. А в письме от 03.09.2018 № 03-07-08/62624 Минфин России отметил, что вопрос постановки на учет в российских налоговых органах иностранных организаций, оказывающих услуги в электронной форме, относится к компетенции ФНС России.

Но если иностранная компания не зарегистрируется и не будет платить налог, покупатель в таком случае не сможет применить налоговый вычет НДС, поскольку условия для него не будут выполнены. Напомним, что с 1 января 2019 года вычет по электронным услугам иностранной компании предусмотрен новым пунктом 2.1 статьи 171 НК РФ.

Более того, если российская компания или ИП решат заплатить налог из своих средств, они также потеряют деньги – они больше не являются налоговыми агентами по электронным услугам, полученным от иностранных поставщиков.

Напомним, что НДС (“налогом на Гугл”) облагают услуги иностранных интернет-компаний, предусмотренные пунктом 1 статьи 174.2 Налогового кодекса:

- продажа программ для электронно-вычислительных машин (сокращенно – ЭВМ), приложений, игр и баз данных, в том числе обновлений к ним;

- рекламные услуги в интернете и предоставление рекламных площадок;

- онлайн-аукционы;

- платформы для размещения предложений о продаже товаров и услуг;

- хранение данных;

- услуги хостинг-провайдеров;

- регистрация доменов;

- предоставление прав на цифровые книги, музыку, аудиовизуальную продукцию, графические изображения;

- администрирование информационных систем и сайтов в Интернете;

- хранение и обработка информации при условии, что предоставивший информацию имеет к ней доступ через Интернет;

- поиск и представление информации о потенциальных покупателях;

- доступ к поисковым системам в Интернете;

- статистика посещений сайтов и др.

Эксперт по налогообложению Б.Л. Сваин

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Ведущий консультант по вопросам бухгалтерского учёта и налогообложения

Сегодня услуги, оказываемые иностранными контрагентами, заказывает большинство российских компаний. Кто уплачивает НДС при таком сотрудничестве, есть ли право у иностранных контрагентов на использование льготы и как облагаются НДС услуги Google, Apple, Zoom – читайте в статье Татьяны Исайкиной, эксперта по вопросам бухгалтерского учёта и налогообложения.

Всё более широкое распространение получают услуги, оказываемые иностранными контрагентами через интернет. Такие услуги принято называть электронными. Российские компании и ИП, которые покупают электронные услуги у иностранных продавцов, не должны платить НДС. Это правило действует с 1 января 2019 года.

Налогоплательщиками НДС признаются, в частности, иностранные организации (п. 2 ст. 11, п. 1 ст. 143 НК РФ)[1]. Реализация работ, услуг на территории РФ, а также передача имущественных прав признаются объектом налогообложения НДС (пп. 1 п. 1 ст. 146 НК РФ)[2]. Порядок определения места реализации работ (услуг) в целях применения НДС установлен статьёй 148 НК РФ[3].

В пункте 1 статьи 174.2 НК РФ[4] перечислены услуги, оказываемые в электронной форме. К ним относятся интернет-услуги, предоставление прав на использование программ для ЭВМ, баз данных через сеть «Интернет», в том числе путём предоставления удалённого доступа к ним, включая обновления к ним и дополнительные функциональные возможности.

Соответственно, с учётом положений пункта 1 статьи 174.2, подпункта 4 пункта 1 статьи 148 НК РФ[5] услуга в электронной форме оказывается иностранной организацией на территории РФ. Поэтому при оказании указанных услуг у иностранной организации возникает объект налогообложения НДС (пп. 1 п. 1 ст. 146 НК РФ).

С 01.01.2019 обязанность по исчислению НДС возложена на иностранную организацию, оказывающую электронные услуги, независимо от того, кто является покупателем: физическое лицо, ИП или юридическое лицо. Российские организации — непосредственные покупатели таких услуг теперь не признаются налоговыми агентами (п. 3 ст. 174.2 НК РФ, письма Минфина России от 24.10.2018 № 03-07-08/76139, от 13.09.2018 № 03-07-05/65680, от 03.09.2018 № 03-07-08/62624, ФНС России от 29.05.2019 № СД-4-3/10374@)[6].

Иностранная организация, оказывающая услуги в электронной форме, указанные в пункте 1 статьи 174.2 НК РФ, местом реализации которых признаётся территория РФ, подлежит постановке на учёт в налоговом органе на основании пункта 4.6 статьи 83 НК РФ[7]. Об этом также говорится в Письме Минфина России от 28.03.2019 № 03-07-08/21484[8]. Постановка на учёт иностранной организации, оказывающей услуги в электронной форме, местом реализации которых признаётся территория РФ, и осуществляющей расчёты непосредственно с покупателями этих услуг, производится налоговым органом на основании заявления о постановке на учёт.

Налог определяют как соответствующую расчётной ставке в размере 16,67 % — процентная доля налоговой базы (п. 5 ст. 174.2 НК РФ[9]).

Таким образом, российские компании не должны исполнять обязанности налогового агента.

В рамках оказания электронных услуг может быть предусмотрен расширенный перечень услуг, которые оказывает иностранная компания. Например, установлена единая цена за комплекс услуг, которые невозможно отделить от услуг в электронной форме. В этом случае налоговики пришли к выводу, что если условиями договора на оказание комплекса услуг, включающих как услуги в электронной форме, так и иную реализацию на территории РФ, при этом «иная реализация» является сопутствующей по отношению к основным услугам, то по такой «иной реализации» допустимо исчислять и уплачивать НДС в порядке, установленном статьёй 174.2 НК РФ (Письмо ФНС России от 29.05.2019 № СД-4-3/10374@).

Кто уплачивает НДС и порядок применения вычета

Согласно Письму Минфина России от 24.10.2018 № 03-07-08/76139, если иностранная организация, реализующая услуги в электронной форме, не встала на налоговый учёт в России, ответственность за неуплату НДС несёт данная иностранная организация. Отметим, что налоговый орган не имеет права требовать от российского покупателя электронных услуг уплаты НДС за иностранного контрагента по причине того, что последний не встал на налоговый учёт в РФ.

Вместе с тем если российская организация добровольно изъявит желание заплатить налог за своего иностранного контрагента, то налоговая инспекция не будет оспаривать право этой российской организации заявить уплаченную в бюджет сумму налога к вычету (либо включить её в расходы). Кроме того, в этом случае российские налоговые органы не будут иметь никаких претензий к иностранному контрагенту (в части повторной уплаты налога) (Письмо ФНС России от 24.04.2019 № СД-4-3/7937[10]). Если покупатель действует по старым правилам, то иностранная организация (в том числе иностранная организация-посредник) должна представить нулевую декларацию по НДС. Это верно, если она не проводила других операций, которые нужно отражать в отчётности.

Следует отметить, что такая позиция ФНС России о добровольной уплате НДС в качестве налогового агента российской организацией не согласуется с положениями пунктов 1 и 2 статьи 161 НК РФ[11].

Кроме того, в случае самостоятельной уплаты НДС в бюджет российской организацией в качестве налогового агента при приобретении электронных услуг у иностранной компании, не состоящей на налоговом учёте в Российской Федерации, не соблюдается обязательное условие, установленное пунктом 2.1 статьи 171 НК РФ[12] для применения вычета по НДС, ввиду отсутствия в договоре и (или) расчётном документе указания сведений об ИНН и КПП иностранного поставщика.

При этом позднее Минфин России высказался, что в настоящее время при оказании иностранной организацией услуг в электронной форме исчисление и уплата НДС российской организацией в отношении данных услуг в качестве налогового агента НК РФ не предусмотрены (Письмо Минфина России от 10.04.2020 № 03-07-14/28744[13]).

Ранее Минфином России неоднократно давались разъяснения, в которых при решении вопроса о применении НДС при оказании иностранными организациями услуг в электронной форме рекомендовано руководствоваться указанным Письмом ФНС России № СД-4-3/7937@, размещённым на официальном сайте ФНС России в сети «Интернет» (письма Минфина России от 17.07.2019 № 03-07-08/53049, от 13.06.2019 № 03-07-08/43050[14]).

Таким образом, если иностранная организация встанет на учёт в налоговых органах, то российская организация-покупатель сможет принять к вычету НДС.

Если иностранная организация не встанет на учёт в налоговых органах, а российская организация-покупатель самостоятельно уплатит НДС в бюджет, то с учётом разъяснений Минфина России это может повлечь налоговые риски для российской организаций в виде отказа в вычете.

В общем же случае для принятия к вычету НДС при приобретении услуг в электронной форме у иностранной организации в книге покупок регистрируется договор или расчётный документ, в которых указаны ИНН и КПП иностранной организации, и сумма НДС. Также указываются реквизиты документа о перечислении оплаты иностранной организации.

Это означает, что теперь, покупая электронные услуги у иностранных компаний, у российских покупателей появится право на вычет этого НДС по-прежнему без счёта-фактуры от иностранной компании (Письмо Минфина России от 13.04.2020 № 03-07-08/29267[15]).

О применении льготы

Ранее иностранные компании, как и российские, пользовались льготой, предусмотренной в подпункте 26 пункта 2 статьи 149 НК РФ[16], — услуги по предоставлению иностранной организацией прав на использование программ для электронных вычислительных машин через сеть «Интернет» на основании лицензионного договора освобождались от обложения НДС.

С 2021 года данной преференцией пользуются только российские компании. Федеральным законом от 31.07.2020 № 265-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»[17] в подпункт 26 пункта 2 статьи 149 Налогового кодекса Российской Федерации[18] внесены изменения, согласно которым с 1 января 2021 года освобождение от налогообложения налогом на добавленную стоимость применяется в отношении услуг по передаче исключительных прав на программы для электронных вычислительных машин и базы данных, включённые в единый реестр российских программ для электронных вычислительных машин и баз данных, прав на использование таких программ и баз данных (включая обновления к ним и дополнительные функциональные возможности), в том числе путём предоставления удалённого доступа к ним через информационно-телекоммуникационную сеть «Интернет».

Интересные примеры по электронным услугам

К числу услуг в электронной форме среди прочего отнесено оказание через сеть «Интернет» услуг по предоставлению технических, организационных, информационных и иных возможностей, осуществляемых с использованием информационных технологий и систем, для установления контактов и заключения сделок между продавцами и покупателями. Именно за такие услуги Google и Apple взимают с разработчиков комиссию при продаже их приложений через свои площадки.

В число услуг в электронной форме на основании статьи 174.2 НК РФ, помимо прочего, попали следующие операции с резидентами России:

- предоставление прав на использование программ для электронных вычислительных машин (включая компьютерные игры), баз данных через сеть «Интернет», в том числе путём предоставления удалённого доступа к ним, включая обновления к ним и дополнительные функциональные возможности[19];

- оказание через сеть «Интернет» услуг по предоставлению технических, организационных, информационных и иных возможностей, осуществляемых с использованием информационных технологий и систем, для установления контактов и заключения сделок между продавцами и покупателями (включая предоставление торговой площадки, функционирующей в сети «Интернет» в режиме реального времени, на которой потенциальные покупатели предлагают свою цену посредством автоматизированной процедуры и стороны извещаются о продаже путём отправляемого автоматически создаваемого сообщения)[20].

Первое относится к продаже приложений разработчика через iTunes, второе – к оказанию разработчиком услуг по продаже таких приложений указанным способом. Теперь при реализации приложений пользователям на территории России Apple действует в качестве комиссионера и отвечает за сбор и уплату НДС в России. Поэтому разработчики не несут налоговой ответственности за уплату НДС со стоимости продаж приложений через iTunes. Это обязанность Apple, которую компания признаёт и выполняет.

С 2019 года иностранные организации при продаже услуг в электронной форме российским лицам (неважно — физическим, юридическим или ИП) должны самостоятельно платить НДС. Поэтому при покупке услуг в электронной форме у Google или Apple российские организации и предприниматели освобождаются от обязанностей налогового агента и не уплачивают НДС.

Поскольку услуги по организации продаж приложений через iTunes отнесены к услугам в электронной форме, Apple должен платить НДС с суммы комиссионного вознаграждения. Однако Apple может уплатить НДС только с продаж услуг в пользу разработчиков — физических лиц без статуса ИП. В остальных случаях компания это не делает, поскольку не имеет на территории России представительства.

И здесь вступают в действие положения о налоговом агенте, установленные пунктом 2 статьи 161 НК РФ. Российские организации и ИП, приобретающие услуги в электронной форме у иностранной организации, не состоящей на учёте в России, обязаны исчислять и уплачивать НДС со стоимости таких услуг. Другими словами, разработчики ИП и организации должны удержать из комиссионного вознаграждения Apple российский НДС при его выплате в пользу Apple.

Очень популярной в последнее время как для компаний, так и для физических лиц стала программа Zoom для проведения онлайн-конференций. Отметим, что даже если оплата за пользование программой прошла через сотрудника компании, то в данной ситуации ни сотрудник, ни компания не являются налоговыми агентами по НДС. Проведение платежа за Zoom через корпоративную платёжную карту означает, что сотрудник действовал в интересах организации в рамках уполномоченного на совершение корпоративных расчётов в соответствии с должностными обязанностями, что исключает его собственный посреднический интерес.

![Контрольная по Налогам и налоговой системе РФ Вариант №7 [11.05.16]](https://studrb.ru/files/works_screen/3/0/36.jpg)

Тема: Контрольная по Налогам и налоговой системе РФ Вариант №7

Тип: Контрольная работа | Размер: 33.23K | Скачано: 131 | Добавлен 11.05.16 в 19:49 | Рейтинг: +1 | Еще Контрольные работы

Вуз: Финансовый университет

Год и город: Омск 2015

Содержание

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ ……………………. 14

ЗАДАНИЕ 1

ТЕСТ 1 «НАЛОГОВАЯ СИСТЕМА ГОСУДАРСТВА»

1.2- Перечислите функции налогов:

• фискальная

• регулирующая

• социальная

• контрольная

1.12-Объект налогообложения по транспортному налогу:

- автотранспортные средства;

- водные транспортные средства (теплоходы, яхты, парусные суда, катера, моторные лодки, буксируемые суда и другие);

- воздушные транспортные средства (самолеты, вертолеты и другие).

1.22- Уплата НДС производится в следующие сроки: уплата НДС по операциям, признаваемым объектом налогообложения, производится по итогам каждого налогового периода исходя из фактической реализации товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

ТЕСТ 2 «НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ»

2.2 Иностранные организации, состоящие на учете в налоговых органах:

А) уплачивают НДС в порядке, предусмотренном для российских

Б) освобождаются от исполнения обязанностей плательщика НДС;

В) уплачивают НДС в порядке, предусмотренном соглашением между

Г) уплачивают НДС в порядке, установленном соглашением между

иностранной организацией и законодательным органом субъекта РФ, на

территории которого находится ее постоянное представительство.

2.12 К оборотам, облагаемым НДС, относятся:

А) обороты по реализации предметов залога;

Б) обороты по изъятию имущества путем конфискации;

В) обороты по передаче имущества, если такая передача носит

Г) обороты по предоставлению услуг.

2.22. Санкции за нарушение обязательств, предусмотренных договорами

поставки товаров (выполнения работ, оказания услуг) по необлагаемой НДС продукции:

А) облагаются НДС по ставкам 10 или 18%;

Б) облагаются НДС по ставкам 10/110 или 18/118;

В) облагаются НДС по нулевой ставке;

Г) не облагаются НДС.

ТЕСТ 3 «НАЛОГ НА ПРИБЫЛЬ»

3.2. Наиболее точное определение дохода для целей налогообложения

прибыли – это доходы от реализации товаров (работ, услуг):

А) и внереализационные доходы;

Б) за минусом всех расходов;

В) за минусом всех расходов и убытков прошлых лет;

Г) и имущественных прав и внереализационные доходы.

3.12. В отношении размера созданного резерва на предстоящие расходы погарантийному обслуживанию выпускаемых изделий, верно утверждение:

Б) не может превышать расчетного предельного размера , определяемого

как доля ранее фактически осуществленных налогоплательщиком расходовпо гарантийному ремонту и обслуживанию в объеме выручки от реализациитоваров (работ) за предыдущие три года;

В) не может превышать расчетного предельного размера , определяемого

как доля ранее фактически осуществленных налогоплательщиком расходов

по гарантийному ремонту и обслуживанию в объеме выручки от реализации

товаров (работ) за предыдущий год;

Г) не может превышать предельного размера, определяемого по

фактическим расходам прошлого отчетного (налогового) периода по

гарантийному ремонту и обслуживанию.

3.22. В соответствии с гл. 25 НК РФ к нематериальным активам НЕ

относятся:

А) исключительное право автора и иного правообладателя на использование

программы для ЭВМ, базы данных;

Б) исключительное право на товарный знак, знак обслуживания,

наименование места происхождения товаров и фирменное наименование;

В) владение ноу-хау, секретной формулой или процессом, информацией в

отношении промышленного коммерческого или научного опыта;

Г) интеллектуальные и деловые качества работников организации, их

квалификация и способность к труду.

ТЕСТ 4 «ТРАНСПОРТНЫЙ НАЛОГ»

4.2. Плательщиком транспортного налога НЕ является:

А) иностранный гражданин, имеющий автомобиль, зарегистрированный в

Б) российский гражданин, имеющий автомобиль, находящийся в США;

В) филиал организации, не имеющий отдельного расчетного счета, но

имеющий в использовании вертолет;

Г) физическое лицо, получившее катер в наследство.

4.12. При изменении мощности транспортного средства налог исчисляется с учетом изменений:

А) с месяца, следующего за месяцем изменения мощности;

Б) с месяца, в котором изменена мощность;

В) со следующего налогового периода;

Г) с начала текущего налогового периода.

4.22. Налоговое уведомление об уплате суммы транспортного налога

вручается налогоплательщику не позднее:

Б) 1 июня;

ТЕСТ 5 «НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ»

5.2. Налог на имущество организаций устанавливается:

А) Налоговым Кодексом РФ;

Б) законами субъектов РФ;

В) Налоговым Кодексом РФ и законами субъектов РФ;

Г) Федеральным законом о налоге на имущество организаций.

5.12. В отношении имущества, приобретенного и (или) созданного в

процессе совместной деятельности, исчисление и уплата налога на

имущество осуществляются:

А) участником, ведущим общие дела;

Б) участником договора простого товарищества пропорционально

стоимости их вклада в общее дело;

В) участником договора простого товарищества в доле, определяемой

Г) участником договора простого товарищества в доле, определяемой

5.22. В отношении имущества, находящегося на балансе российской

организации, налог и авансовые платежи по налогу подлежат уплате в

бюджет по:

А) местонахождению указанной организации;

Б) местонахождению недвижимого имущества;

В) местонахождению налогового органа;

Г) по месту, нахождения ответственного обособленного подразделения.

ЗАДАНИЕ 2

Произведите расчёт налоговых платежей, используя данные таблицы по следующим налогам:

1) налогу на добавленную стоимость – рассчитать сумму налога за 4 кв.;

2) налогу на прибыль организаций –за налоговый период.

3) налогу на имущество организаций – рассчитать авансовые платежи и сумму налога за налоговый период;

4) транспортному налогу – сумму налога за налоговый период

Организация применяет метод начисления при определении доходов и расходов, а также линейный метод начисления амортизации. Указанные методы отражены в учётной политике. Все товары, по которым получены авансы, были реализованы. Ставки региональных налогов следует выбирать из НК РФ. Объекты основных средств, по которым налогоплательщику предоставлены льготы, – отсутствуют. Транспортные средства налогоплательщика зарегистрированы на территории одного муниципального образования. Имущество расположено на территории одного муниципального образования.

«Данные о финансово-хозяйственной деятельности организации за отчетный

год по вариантам, (в тыс. руб).»

Показатель

Вариант 7

1.1. сырья иматериалов,используемые

в производстве. В том числе НДС 18%

для упаковки и предпродажнойподготовки

товара. В том числеНДС 18%

приборов,спецодежды. В том числеНДС 18%

перепродажи. В том числеНДС 18%

В том числеНДС 18%

1.6.на оплатутрудаработников –всего с 01.01

Читайте также: