Заявление о зачете авансовых платежей в счет уплаты минимального налога

Опубликовано: 22.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Приказ Федеральной таможенной службы от 19 февраля 2019 г. № 288 “Об утверждении формы заявления лица, внесшего авансовые платежи, о зачете авансовых платежей в счет исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых и компенсационных пошлин в отношении товаров, перемещаемых трубопроводным транспортом, и порядка его представления лицом, внесшим авансовые платежи”

На основании части 5 статьи 35 Федерального закона от 3 августа 2018 г. N 289-ФЗ "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2018, N 32, ст. 5082, N 49, ст. 7524) и в соответствии с пунктом 1 Положения о Федеральной таможенной службе, утвержденного постановлением Правительства Российской Федерации от 16 сентября 2013 г. N 809 (Собрание законодательства Российской Федерации, 2013, N 38, ст. 4823, N 45, ст. 5822; 2014, N 37, ст. 4971; 2015, N 2, ст. 491, N 47, ст. 6586; 2016, N 17, ст. 2399, N 28, ст. 4741; 2017, N 25, ст. 3689; 2019, N 7, ст. 627), приказываю:

1. Утвердить форму заявления лица, внесшего авансовые платежи, о зачете авансовых платежей в счет исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых и компенсационных пошлин в отношении товаров, перемещаемых трубопроводным транспортом, согласно приложению N 1 к настоящему приказу.

2. Утвердить порядок представления лицом, внесшим авансовые платежи, заявления о зачете авансовых платежей в счет исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых и компенсационных пошлин в отношении товаров, перемещаемых трубопроводным транспортом, согласно приложению N 2 к настоящему приказу.

3. Центральному информационно-техническому таможенному управлению (В.Ю. Скиба) и Главному управлению информационных технологий ФТС России (Г.В. Песчанских) обеспечить необходимую доработку программных средств Единой автоматизированной информационной системы таможенных органов в течение 180 дней после дня официального опубликования настоящего приказа.

4. Контроль за исполнением настоящего приказа оставляю за собой.

5. Настоящий приказ вступает в силу по истечении 30 дней после дня его официального опубликования, но не ранее вступления в силу международного договора Российской Федерации, предусматривающего внесение изменений в приложения N 5 и N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (Федеральный закон от 3 октября 2014 г. N 279-ФЗ "О ратификации Договора о Евразийском экономическом союзе" (Собрание законодательства Российской Федерации, 2014, N 40, ст. 5310).

| Руководитель | В.И. Булавин |

Зарегистрировано в Минюсте РФ 17 апреля 2019 г.

Приложение N 1

к приказу ФТС России

от 19 февраля 2019 г. N 288

| В _______________________________ |

|---|

| (наименование таможенного органа) |

Заявление лица, внесшего авансовые платежи, о зачете авансовых платежей

в счет исполнения обязанности по уплате таможенных пошлин, налогов,

специальных, антидемпинговых и компенсационных пошлин в отношении

товаров, перемещаемых трубопроводным транспортом

| ДД.ММ.ГГГГ | ХХХХХХХ/УУУУУУ/NNNNNNN/ZZ |

|---|---|

| (Дата подачи заявления) | (Номер заявления) |

| 14 Декларант | А Номер временной декларации на товары XXXXXXX/УУУУУУ/NNNNNNN | |||||

|---|---|---|---|---|---|---|

| 7 Справочный номер | ||||||

| 31 Грузовые места и описание товара | 32 Товар N | 33 Код товара | ||||

| 38 Вес нетто (кг) / 45 Таможенная стоимость | ||||||

| 47 Исчисление платежей | Вид | Основа начисления | Ставка | Сумма | Способ платежа | В Подробности подсчета |

| 31 Грузовые места и описание товара | 32 Товар N | 33 Код товара | ||||

| 38 Вес нетто (кг) / 45 Таможенная стоимость | ||||||

| 47 Исчисление платежей | Вид | Основа начисления | Ставка | Сумма | Способ платежа | В Подробности подсчета |

| _______________________________________ | ___________________________________ |

|---|---|

| (подпись руководителя организации или индивидуального предпринимателя либо уполномоченного от имени организации или индивидуального предпринимателя лица) | (имя, отчество (при наличии) фамилия) |

Приложение N 2

к приказу ФТС России

от 19 февраля 2019 г. N 288

Порядок представления лицом, внесшим авансовые платежи, заявления о зачете авансовых платежей в счет исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых и компенсационных пошлин в отношении товаров, перемещаемых трубопроводным транспортом

1. Настоящий порядок определяет правила представления в таможенный орган заявления лица, внесшего авансовые платежи, о зачете авансовых платежей в счет исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых и компенсационных пошлин в отношении товаров, перемещаемых трубопроводным транспортом (далее - Заявление).

2. Заявление подается в таможенный орган, в котором зарегистрирована временная декларация на товары, в отношении которой производится уплата таможенных пошлин, налогов, специальных, антидемпинговых и компенсационных пошлин (далее - уполномоченный таможенный орган), с мотивированным обращением о продлении срока подачи полной таможенной декларации в соответствии с частью 7 статьи 204 Федерального закона от 3 августа 2018 г. N 289-ФЗ "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2018, N 32, ст. 5082, N 49, ст. 7524) (далее - Закон).

3. Заявление подается в виде электронного документа или документа на бумажном носителе.

4. Заявление в виде электронного документа подается путем направления через информационный ресурс "Личный кабинет", предусмотренный статьей 284 Закона, в уполномоченный таможенный орган.

5. Заявление в виде электронного документа подписывается:

усиленной квалифицированной электронной подписью руководителя юридического лица или уполномоченного им лица - в случае подачи заявления юридическим лицом;

усиленной квалифицированной электронной подписью индивидуального предпринимателя или уполномоченного им лица - в случае подачи заявления индивидуальным предпринимателем.

6. В случае неисправности информационной системы, используемой таможенными органами, Заявление подается в виде документа на бумажном носителе по форме, утвержденной настоящим приказом (приложение N 1), подписывается руководителем организации или индивидуальным предпринимателем либо уполномоченным от имени организации или индивидуального предпринимателя лицом и направляется в уполномоченный таможенный орган путем передачи в экспедицию уполномоченного таможенного органа, отправки заказным письмом с уведомлением, экспресс-почтой или иным способом, позволяющим получить подтверждение о поступлении письма в уполномоченный таможенный орган.

7. В случае подачи заявления в виде документа на бумажном носителе, подписанного уполномоченным от имени организации или индивидуального предпринимателя лицом, к заявлению прилагаются документы, подтверждающие соответствующие полномочия. Если в таможенный орган ранее представлялись указанные документы, это лицо вправе не представлять такие документы повторно, сообщив таможенному органу сведения о представлении таких документов и об отсутствии в них изменений.

Обзор документа

Утверждены форма и порядок подачи заявления о зачете авансовых платежей в счет исполнения обязанности по внесению таможенных платежей в отношении товаров, перемещаемых трубопроводным транспортом.

Заявление подается лицом, внесшим авансовые платежи, в таможенный орган, в котором зарегистрирована временная декларация на товары.

Приказ вступает в силу по истечении 30 дней после опубликования, но не ранее вступления в силу необходимых поправок к Договору о ЕАЭС.

«Клерк» Рубрика УСН

Подходит к концу календарный год, а вместе с ним и налоговый период по единому налогу, уплачиваемому в связи с применением УСНО. Пора подводить итоги финансово-хозяйственной деятельности предприятия за год и, конечно, оптимизировать налоговые платежи в бюджет. Для «упрощенцев», применяющих объект налогообложения «доходы минус расходы», актуален вопрос зачета авансовых платежей в счет уплаты минимального налога в случае возникновения обязанности по уплате минимального налога. Когда возникают данные обязанности и можно ли произвести такой зачет налогов на практике?

Обратите внимание : обязанность рассчитать минимальный налог, сравнить его размер с начисленным в общем порядке налогом и в случае превышения первого над вторым уплатить его в бюджет возникает у налогоплательщика лишь по итогам налогового периода. Это указано в Письме Департамента налоговой и таможенно-тарифной политики МФ РФ от 15.07.2004 № 03-03-05/2/50 «О минимальном налоге при упрощенной системе налогообложения». По итогам I квартала, полугодия или девяти месяцев такой обязанности у налогоплательщика не возникает, а в декларациях, подаваемых по итогам отчетных периодов, строку 100 раздела 2 необходимо прочеркивать. И только по итогам года в нее могут быть внесены смысловые значения.

Так как минимальный налог установлен в размере 1% от налоговой базы, налогоплательщики, не осуществляющие в налоговом периоде деятельность и не имеющие в связи с этим данной базы, его не уплачивают. Разъяснения по указанному вопросу даны в Письме УМНС по г. Москве от 26.01.2004 № 21-09/05150: при отсутствии доходов, определяемых в установленном порядке, у налогоплательщика не возникает налоговой базы для исчисления минимального налога и, соответственно, обязанности по его уплате.

Алгоритм определения необходимости уплаты минимального налога следующий. Необходимо:

1) определить размер дохода;

2) сформировать налоговую базу (из доходов вычесть расходы);

3) рассчитать сумму налога (налоговую базу умножить на 15%);

4) определить сумму минимального налога (доходы умножить на 1%);

5) сравнить единый налог и минимальный налог;

6) в случае превышения минимального налога уплатить его в бюджет.

С данным расчетом, как правило, не возникает никаких трудностей. В соответствии с п. 7 ст. 346.21 и п. 1 ст. 346.23 НК РФ налог, подлежащий уплате по истечении налогового периода, уплачивается организациями не позднее 31 марта года, следующего за истекшим налоговым периодом.

Также проблем не возникнет и у организаций, которые в отчетных периодах получили убытки. Авансовые платежи эти налогоплательщики по итогам отчетных периодов не уплачивали, следовательно, перечислить в бюджет они должны всю начисленную сумму минимального налога.

На практике так бывает крайне редко. Чаще у налогоплательщиков хотя бы в одном отчетном периоде возникала налоговая база, и они уплачивали в бюджет авансовые платежи. Те предприятия, которые вынуждены уплачивать минимальный налог в финансовом отношении трудно назвать благополучными, поэтому для них остро стоит вопрос эффективного использования оборотных средств. А на момент возникновения обязанности по уплате минимального налога данные организации уже уплатили авансовые платежи по единому налогу за этот налоговый период. И было бы логичным произвести зачет уплаченных авансовых платежей в счет уплаты минимального налога и доплатить недостающую разницу. Но проблема в том, что данные налоговые платежи имеют различные КБК. Согласно Приказу Минфина РФ от 08.12.2006 № 168н «Об утверждении указаний о порядке применения бюджетной классификации Российской Федерации»:

–18210501020011000110 – единый налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов;

–18210501030011000110 – единый минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов.

Коды бюджетной классификации, действующие в 2007 году, приведены также в Письме ФНС РФ от 22.12.2006 № ШС-6-10/1247@ «О направлении перечня кодов классификации доходов бюджетов Российской Федерации, администрируемых федеральной налоговой службой в 2007 году» .

Таким образом, в силу различий в кодах КБК возникает проблема проведения зачета авансовых платежей по единому налогу, уплачиваемому при УСНО, в счет уплаты минимального налога.

Порядок зачета налогов

В соответствии с п. 2 ст. 45 НК РФ обязанность по уплате налога может считаться исполненной, в частности, после вынесения налоговым органом или судом в порядке, установленном ст. 78 НК РФ, решения о зачете излишне уплаченных или излишне взысканных сумм налогов.

Кроме того, ст.78 НК РФ определено, что сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки либо возврату налогоплательщику. При этом зачет суммы излишне уплаченного налога в счет предстоящих платежей осуществляется на основании письменного заявления налогоплательщика по решению налогового органа. Такое решение выносится в течение пяти дней после получения заявления при условии, если эта сумма направляется в тот же бюджет (внебюджетный фонд), в который была направлена излишне уплаченная сумма налога. Возврат суммы излишне уплаченного налога осуществляется за счет средств бюджета (внебюджетного фонда), в который произведена переплата, в течение одного месяца со дня подачи заявления о возврате.

При этом п. 5 ст. 78 НК РФ предусмотрено направление суммы излишне уплаченного налога на исполнение обязанностей по уплате налогов или сборов, уплату пеней, погашение недоимки, если эта сумма направляется в тот же бюджет (внебюджетный фонд), в который была направлена излишне уплаченная сумма налога.

Сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления (п. 6 ст. 78 НК РФ) при отсутствии задолженности по налогам, штрафам, пеням. Заявление о зачете или возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы. Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая сверка проводилась (п. 7, 8 ст. 78 НК РФ).

Однако финансовые органы заняли позицию, согласно которой осуществить такой зачет невозможно. Они настаивают на том, что, несмотря на уже уплаченные суммы квартальных авансовых платежей, налогоплательщику нужно уплатить минимальный налог в полном размере. Чем они мотивируют свои требования?

Согласно п. 2 ст. 56 и п. 1 ст. 146 Бюджетного кодекса единый налог, взимаемый в связи с применением УСНО, и минимальный налог по уровням бюджетной системы распределяются следующим образом:

Оформление заявления о праве налогоплательщика на уменьшение НДФЛ за счет авансовых платежей происходит только в тех случаях, если плательщиком налога является иностранный гражданин, работающий по найму в российской организации по патенту.

Кто должен покупать патент на работу

Граждане других государств, прибывающие на работу в Российскую Федерацию должны приобретать специальный патент.

При этом патент доступен не всем иностранцам, а только выходцам из тех стран, с которыми у России установлен безвизовый режим.

Этот документ заменил собой ранее обязательное для всех разрешение на трудовую деятельность в нашей стране. В период действия патента его владельцы должны производить строго фиксированные авансовые платежи в Федеральную налоговую службу РФ.

Те же иностранные граждане, которые приехали на заработки в Россию из визовых стран, по-прежнему обязаны получать разрешение на работу.

Следует отметить, что патент необходимо приобретать вне зависимости от того, является ли иностранец предпринимателем и работает на себя лично или относится к наемному персоналу. Также не играет роли организационно-правовой статус его работодателя: в качестве такового может выступать как ИП, так и юридическое лицо.

Ни коммерческие, ни государственные предприятия не имеют права нанимать на работу иностранных граждан без специального разрешения, либо патента.

В противном случае им грозит серьезное административное наказание в виде довольно крупного штрафа.

Кто должен оформлять заявление на право уменьшения НДФЛ

Непосредственным подсчетом и перечислением НДФЛ в налоговую службу занимается обычно не сам иностранец, а его работодатель, который является прямым налоговым агентом. Он же и пишет заявление на сокращение суммы выплачиваемого налога за счет тех авансовых выплат, которые осуществил иностранец в качестве платы за патент.

При этом учитываются не все платежи, а только те, которые были произведены в текущем календарном году.Здесь важно напомнить, что патент можно оплачивать как единовременно, так и частями, поскольку выдается он на срок от 1 до 12 месяцев. Все квитанции и чеки, подтверждающие произведенные выплаты необходимо сохранять.

Что надо для уменьшения НДФЛ за счет авансовых платежей по патенту

Для того, чтобы начать процедуру на уменьшение выплат НДФЛ за счет патентных авансовых платежей, нужно собрать пакет документов.

Он включает в себя:

- заявление от сотрудника-иностранца,

- копию его патента,

- документы, которые свидетельствуют о факте произведенных авансовых платежей

- специальное уведомление из территориальной налоговой службы, которое утверждает право на уменьшение НДФЛ иностранцу.

Как получить уведомление

Для того, чтобы получить из налоговой уведомление о праве на уменьшение НДФЛ за счет авансовых выплат, работодателю иностранного гражданина нужно обратиться в местную налоговую службу с соответствующим запросом, который также оформляется в виде заявления по утвержденной форме.

В течение 10 дней после того, как данное заявление будет получено специалистами налоговой, они обязаны выслать требуемое уведомление.

Как оформить заявление и передать его в налоговую

Заявление пишется строго по образцу, разработанному и утвержденному Федеральной налоговой службой.

Бланк включает в себя сведения о работодателе и иностранном работнике, а также налоговой инспекции, в которую подается заявление, а вот размер НДФЛ в нем не отмечается.

После того, как заявление будет должным образом составлено, его нужно передать в налоговую инспекцию.

Сделать это можно любым удобным способом:

- придя в налоговую лично,

- придя с представителем, имеющим на руках доверенность,

- через средства электронной связи (при условии, что у работодателя имеется цифровая подпись, зарегистрированная по всем правилам),

- путем отправки через Почту России заказным письмом с уведомлением о вручении.

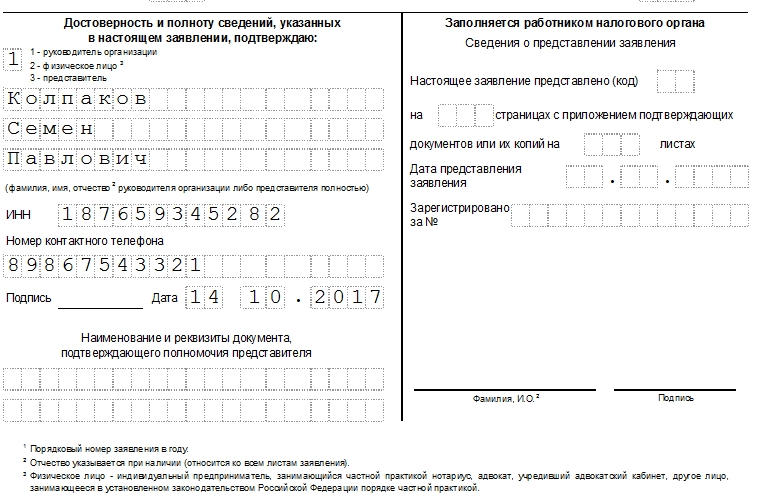

Образец заполнения заявления о подтверждении права на зачет авансовых платежей по НДФЛ

Структура бланка довольно проста и понятна, но все же некоторые моменты могут вызвать небольшие затруднения.

- Вначале документа пишется ИНН и КПП предприятия, которое является работодателем иностранца, рядом указывается количество страниц в заявлении.

- Ниже, следует вписать порядковый номер заявления в текущем году (напомним, его можно писать хоть каждый месяц – никаких разъяснений и ограничений по этому вопросу в законодательстве не дано).

- Затем цифрами вносится код той налоговой службы, в которую будет передан заполняемый бланк.

- После этого в заявлении указывается полное наименование организации-работодателя или персональные данные ИП.

- Далее в соответствующих ячейках следует отметить год, за который требуется уменьшить сумму НДФЛ и количество страниц, на которых заявление написано.

- Рядом нужно указать, сколько документов, подтверждающих уплату авансовых платежей, прилагается.

Заполнение сведений о налогоплательщике

Заполнение сведений о налогоплательщике находится в левом нижнем углу первого листа документа. Здесь вносятся данные о том человеке, который своей подписью подтверждает подлинность внесенных в заявление сведений: руководителем компании, его представителем, или ИП.

Нужно указать данные физического лица:

- фамилию-имя-отчество,

- ИНН,

- контактный телефон (на тот случай, если у налоговиков возникнут какие-либо вопросы),

- дату заполнения заявления.

Справа отведено место для заполнения налоговым специалистом, здесь налогоплательщику ничего не нужно писать.

Образец заполнения второй старницы заявления

Следующая часть касается непосредственно того иностранного гражданина, который претендует на уменьшение НДФЛ за счет авансовых платежей по патенту. Тут надо вписать его личные данные:

- ФИО,

- дату рождения,

- ИНН,

- сведения из документа, удостоверяющего личность: серию, номер, дату составления и место выдачи.

Затем вся внесенная в заявление информация подтверждается подписью заявителя.

Одна из многочисленных сентябрьских поправок Налогового кодекса, которые принес Федеральный закон от 29 сентября 2019 года № 325-ФЗ – новые правила зачета и возврата налогов, сборов, пеней и штрафов. Несмотря на то, что изменения вступают в силу с 1 октября 2020 года, накануне нового финансового года считаем важным напомнить о них бухгалтерам.

Как зачесть или вернуть переплату сейчас

По действующим правилам зачет переплаты по федеральным налогам и сборам, региональным налогам, а также местным налогам и сборам производят по соответствующим видам. То есть, федеральные налоги засчитывают в счет федеральных, региональные - в счет региональных, местные - в счет местных (п. 1, 14 ст. 78 НК РФ).

В частности, НДС является федеральным налогом, поэтому с переплатой по этому налогу можно поступить так:

- зачесть в счет будущих платежей по НДС;

- зачесть в счет других федеральных налогов – текущих и будущих платежей по федеральным налогам, а также в счет погашения недоимки, пеней, штрафов;

- вернуть на расчетный счет.

Что изменится в зачете и возврате переплаты в 2020 году

С 1 октября 2020 года ограничение, по которому переплату по налогу разрешено зачесть только в счет налога того же вида, отменяется. Зачет можно будет проводить между разными видами налогов.

К примеру, переплату по налогу на прибыль разрешат зачесть в счет недоимки по транспортному налогу, невзирая на то, что транспортный налог является региональным, а переплата возникла по федеральному налогу. Также переплату можно зачесть в счет пеней и штрафов, относящихся к любому виду налога.

По новым правилам зачет или возврат переплаты будут производить любые налоговые инспекции, а не только по месту учета фирмы. Правда, заявление о зачете и возврате придется, как и прежде, подавать в инспекцию по месту учета компании.

Послабления в зачете переплаты между налогами повлекли ужесточения в правилах ее возврата. С 1 октября 2020 года вы сможете вернуть переплаченный налог, только если нет недоимки по любому другому налогу и соответствующим пеням и штрафам. Напомним, на данный момент недоимки не должно быть по налогу того же вида.

Как зачесть или вернуть переплату в 2020 году

Чтобы зачесть или вернуть переплаченный налог, нужно подать в налоговую инспекцию заявление по форме, утвержденной приказом ФНС России от 14 февраля 2017 года № ММВ-7-8/182@. Его можно подать в течение трех лет со дня уплаты данной суммы (п. 7 ст. 78 НК РФ).

Срок подачи заявлений и на зачет, и на возврат переплаты, один - три года с даты излишней уплаты налога. Если речь идет о возврате переплаты из-за превышения авансовых платежей к сумме налога за год, три года отсчитывают со дня подачи годовой декларации (п. 7 ст. 78 НК РФ).

Решение о зачете налоговая инспекция должна принять в течение 10 дней с момента получения заявления. Срок принятия решения о зачете переплаты при проведении камеральной проверки будут отсчитывать:

- по истечении 10 дней со дня, следующего за днем завершения проверки, или дня, когда она должна была закончиться;

- со дня, следующего за днем вступления в силу решения по проверке, выявившей нарушения.

А вот возврата налога придется ждать дольше – налоговым инспекторам на это дается месяц с момента получения заявления. Если переплата выявлена по уточненным декларациям, ждите денег в течение месяца после окончания камеральной проверки (п. 6 ст. 78 НК РФ).

Налоговая инспекция может и отказать в возврате налога. В этом случае она должна сообщить о своем решении, указав причину отказа.

Отказ в возврате или зачете можно обжаловать сначала в вышестоящем налоговом органе, а затем в суде (ст. 137, пп. 1, 2 ст. 138 НК РФ). Жалобу можно подать в течение года с момента, когда вы узнали или должны были узнать о нарушении своих прав.

Читайте в бераторе

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

«Уж сколько раз твердили миру…» Такие слова приходят на ум, когда в очередной «-цатый» раз получаешь вопрос, что делать, если в течение года на УСН заплатили авансовых платежей больше, чем должны. Вроде бы в наших же интересах не допустить этого, не так ли? Зачем кредитовать бюджет совершенно безвозмездно. Но из года в год ситуация повторяется заново — и снова здравствуй, переплата по УСН.

Откуда переплата по УСН: лидеры «хит-парада»

Лидер хит-парада ситуация типа:

- В течение года ИП на УСН «доходы» платил авансовые платежи по доходам. Все взносы за год уплачены в декабре и их величина больше, чем налог к доплате за год (как платить взносы, чтобы этого не допустить переплату, обязательно прочитайте в этой статье).

На 2 и 3 месте хит-парада «Переплата по УСН» следующие ситуации:

- Страховые взносы уплачивались и в течение года, но сумма всех авансовых платежей по результатам 1 квартала, полугодия и 9 месяцев оказалась больше, чем сумма налога за весь год (например, на УСН «доходы-расходы», если в 4 квартале доходов было мало, а расходов – много).

- Ошибка в платежке или расчетах. Возможно, при расчете авансовых платежей бухгалтер ошибся и насчитал лишний аванс по налогу к уплате. Или могла произойти ошибка при формировании платежки.

Налогоплательщики, применяющие УСН, должны заплатить единый налог по итогам года до 31 марта следующего года (для организаций) или до 30 апреля (для ИП). А как же поступить, если налог и без того переплачен?

В данной ситуации причина переплаты значения не имеет. Важно другое – что делать дальше. Но сначала небольшой пример в тему (цифры берем самые простые – для наглядности, а в другой статье прочитайте, как производится уменьшение расходов или налога на взносы, для обоих объектов налогообложения).

Переплата по УСН на примере

Давайте вспомним пример, который мы уже разбирали. ИП Сумкина занимается розничной торговлей китайскими чемоданами через интернет-магазин, находится на УСН с объектом «доходы». Работников нет. Доходы в текущем году сведены в таблицу:

Доходы за квартал Доходы нарастающим итогом 1 квартал 250 000 250 000 2 квартал 350 000 600 000 3 квартал 380 000 980 000 4 квартал 230 000 1 210 000 Предположим, что в нашем примере ИП на УСН платит страховые взносы так: вся фиксированная часть уплачена в декабре — 27990 руб., а взносы с превышения – в январе 9100 руб.

Тогда авансовые платежи по налогу производились бы в полном объеме, без уменьшения:

- За 1 квартал: 250 000 * 6% = 15 000 руб.

- По итогам полугодия: 600 000 * 6% — 15 000 = 21 000 руб.

- По итогам 9 месяцев: 980 000 * 6% — 15 000 — 21 000 = 22 800 руб.

По итогам года: 1 210 000 * 6% — 27990 – 15 000 – 21 000 – 22 800 = — 14190 руб.

Минус по итогам расчетов означает, что есть переплата по УСН. Что же делать с ней?

Что делать с переплатой по налогу?

Прежде всего, нужно сделать акт сверки с налоговой инспекцией. Запросить акт сверки можно через многие программы, предназначенные для отправки отчетности. Также провести сверку можно непосредственно в инспекции, написав заявление.

Форма заявления свободная, чаще всего образец можно найти на информационных стендах инспекции. В заявлении пишем всё, что мы хотим узнать: за какое время сверяемся, по каким налогам, не забываем вместе с названием налога указать КБК. Так же укажите способ получения документов – лично или почтовым отправлением.

Инспекция готовит свой экземпляр акта сверки и отдает вам его на проверку. Возможно, ИФНС не согласится с вашими данными. Например, платеж за 9 месяцев мог быть ошибочно перечислен на другой КБК. В случае расхождения данных нужно установить причину разногласия и устранить ее.

После подтверждения факта переплаты у налогоплательщика есть 2 варианта, как распорядиться переплатой:

- зачесть в счет будущих платежей (п. 4 ст. 78 НК РФ),

- вернуть на расчетный счет (п. 6 ст. 78 НК РФ). Этот вариант возможен только в том случае, если у компании нет задолженностей перед налоговой по другим налогам (пени, штрафам). Если недоимки есть, ИФНС самостоятельно зачтет переплату налога по УСН в счет долгов налогоплательщика перед бюджетом (п. 5 ст. 78 НК).

Как зачесть переплату по УСН в счет будущих платежей

Зачет переплаты осуществляется на основании заявления налогоплательщика. Его можно передать как в бумажном виде, так и в электронном, заверив ЭЦП (электронной цифровой подписью), через ТКС (телекоммуникационные каналы связи).

Заявление пишется в свободной форме. Не забудьте указать реквизиты организации или ИП, период возникновения переплаты, налог, по которому образовалась переплата, а также как вы хотите зачесть сумму — в счет какого налога и какого периода. Налоговый орган обязан зачесть переплату по УСН в счет будущих платежей в течение 10 дней со дня получения заявления налогоплательщика.

Возврат переплаты по УСН из ИФНС

Возврат денег осуществляется также по заявлению налогоплательщика. Кроме тех данных, которые приводятся в заявлении на зачет, непременно укажите банковские реквизиты, на которые должен будет поступить платеж.

Возврат переплаты по УСН производится в течение 1 месяца, который отсчитывается со дня подачи заявления о возврате (п.6 ст.78 НК). Однако этот срок может оказаться и больше, поскольку перед тем, как вернуть налог, ИФНС проверит факт излишней уплаты. Это происходит при камеральной проверке налоговой декларации, которая производится в течение 3 месяцев с даты подачи декларации (ст.88 НК). Поэтому общий срок возврата может составить до 4 месяцев в общей сложности.

Как лучше поступить, если есть переплата по налогам на УСН?

Решать, конечно, налогоплательщику. Однако следует помнить несколько моментов:

- ИФНС не любит возвращать деньги, если речь идет о существенной сумме. Если вы планируете вернуть большую сумму, готовьтесь к дополнительным проверкам и запросам документов.

- При осуществлении расчетов некоторые банки берут комиссию за каждую платежку. Посчитайте, не потеряете ли вы лишние деньги, если сначала вернете переплату из бюджета, а через несколько месяцев вновь перечислите деньги в бюджет как авансовый платеж по УСН. Это особенно актуально, если у вас маленькая переплата по налогам на УСН.

Если вам нужна консультация по расчету страховых взносов, расчету налога или помощь с составлением заявления, пишите мне на странице Контакты. Узнайте, чем я могу помочь интернет-предпринимателям, загляните на страницу Услуги.

Читайте также: