Инновации в налоговой системе

Опубликовано: 20.09.2024

Какие тенденции прослеживаются сейчас в вопросах налоговой политики относительно расходов на НИОКР и стимулирования бизнеса к инновациям?

В настоящее время стоит задача адаптации Целей устойчивого развития (ЦУР) ООН в российском контексте, встраивания в систему стратегического планирования, в действующие и новые стратегии и государственные программы. Адаптация ЦУР ООН целесообразна на нормативно-правовом и программном уровнях при одновременной научной, методической, информационной, финансовой поддержке.

Наука, техника и инновации являются фундаментальным инструментом для реализации ЦУР ООН в рамках «Повестки 2030», принятой в РФ (2016–2030 годы). Они позволяют повышать экономическую, социальную и экологическую эффективность деятельности, разрабатывать новые способы достижения целей и расширять возможности по развитию потенциала и организации своего будущего для каждого человека.

В странах-лидерах мировой науки государство, с одной стороны, напрямую финансирует научные исследования, а с другой – стимулирует расходы на НИОКР частного сектора с помощью налоговых мер.

Именно поэтому в России первым шагом стала налоговая льгота в рамках №166-ФЗ от 18.07.17г., по которой компаниям предоставлялась возможность выявить объекты интеллектуальной собственности, которые де-факто существуют в компании, но в момент создания не были правильно оформлены, и затраты на их создание не капитализировались, а учитывались в составе общих расходов периода.

Льгота позволяла не включать внереализационный доход от принятых к учету в результате инвентаризации объектов интеллектуальной собственности в базу по налогу на прибыль. Такие «налоговые каникулы», которые действовали в рамках 2018-2019 гг., были направлены на то, чтобы компании привели в соответствие имеющиеся у них нематериальные активы данным отчетности, а также выделили долю РФ в данных активах для компаний с государственным участием.

Изменения в ст. 251 НК РФ действовали в 2018-2019 гг. В настоящее время инициировано продление льготы по налогу на прибыль. Гардиум отслеживает развитие ситуации.

Дальнейшее стимулирование бизнеса с целью осуществления инвестиций в новые разработки также планируется проводить через различные налоговые льготы. По ряду расходов на НИОКР уже применяется повышающий коэффициент 1,5 для капитализации затрат и созданию нематериальных активов (п.7 ст. 262 НК РФ, Постановление Правительства РФ №988 от 24.12.2008).

Очередные шаги в стратегии Министерства Финансов РФ по развитию НИОКР планируется проводить в рамках опробованного механизма инвестиционного налогового вычета (ст. 286.1 НК РФ)

Законопроект № 802503-7 принят Государственной Думой согласно основным направлениям налоговой и бюджетной политики на 2020 год и плановый период 2021-2022 годов, утвержденных при принятии федерального бюджета, и опубликован в виде Федерального закона 380-ФЗ.

Предполагается наделить субъекты Российской Федерации правом устанавливать инвестиционный налоговый вычет в отношении расходов на научно-исследовательские работы с целью предоставления регионам дополнительных возможностей по стимулированию инновационной деятельности.

По состоянию на середину декабря 2019 года инвестиционный налоговый вычет в отношении расходов на основные средства (ОС) принят в 28 субъектах РФ. В каждом субъекте – свои условия в рамках закрепленных в НК РФ возможностей (ст. 286.1 НК РФ). Распространение механизма инвестиционного вычета в отношении расходов на НИОКР будет приниматься путем внесения изменений в принятые законы субъектов РФ, если будет принято решение воспользоваться предложенным правом. Конечные параметры механизма можно будет определить только после официального опубликования закона конкретного субъекта РФ и вступления его в силу.

Список 28 субъектов РФ с принятым инвестиционным налоговым вычетом:

- Амурская область

- Вологодская область

- Воронежская область

- Еврейская АО

- Калужская область

- Сахалинская область

- Свердловская область

- Республика Карелия

- Удмуртская республика

- Ханты-Мансийский автономный округ - Югра

- Ямало-Ненецкий автономный округ

- Чеченская республика

- Чувашская республика

- Челябинская область

- Ульяновская область

- Тульская область

- Ставропольский край

- Приморский край

- Новосибирская область

- Московская область

- Республика Марий Эл

- Кемеровская область

- Камчатский край

- Рязанская область

- Нижегородская область

- Республика Северная Осетия - Алания

- Республика Адыгея

- Липецкая область

- Москва

- Саратовская область

- Республика Тыва

- Республика Ингушетия

- Краснодарский край

- Курская область

- Тюменская область

- Санкт-Петербург

- Оренбургская область

- Тамбовская область

- Волгоградская область

- Республика Коми

Как же определить, есть ли у вашей компании возможность воспользоваться каким-либо механизмом государственной поддержки, и в отношении каких объектов это применимо? Если вы занимаетесь НИОКР, вероятнее всего, такая возможность есть. Наш практический опыт показывает, что в большинстве российских компаний существуют результаты интеллектуальной деятельности, которые можно трансформировать в дорогостоящие нематериальные активы и использовать в качестве инструмента для получения экономических выгод. Поэтому своим клиентам, чтобы понять, как начинать действовать, мы рекомендуем проводить аудит результатов интеллектуальной деятельности. Итогом аудита становится «дорожная карта», содержащая описание необходимых мероприятий для получения льгот и советы наших экспертов. Не упустите свой шанс!

Оставьте заявку, эксперт свяжется с вами и расскажет о дальнейших шагах.

Рубрика: Экономика и управление

Дата публикации: 26.03.2015 2015-03-26

Статья просмотрена: 6410 раз

Библиографическое описание:

Третьякова, Ю. Н. Налоговое стимулирование инновационной деятельности в РФ / Ю. Н. Третьякова, И. И. Филатова. — Текст : непосредственный // Молодой ученый. — 2015. — № 7 (87). — С. 499-502. — URL: https://moluch.ru/archive/87/16649/ (дата обращения: 19.05.2021).

В статье рассмотрены налоговые льготы как основной инструмент стимулирования инновационной деятельности в РФ. Перечислены льготы, получившие широкое распространение в зарубежных странах и РФ. Сформулированы предложения по совершенствованию законодательства о налогах и сборах с целью усиления инновационного развития российской экономики.

Ключевые слова: инновации, налог, льготы, стимулирование.

В последние годы все в большей степени динамику экономического роста РФ, определяют научные достижения и уровень технического развития страны в целом. Наблюдается возрастающая роль науки в экономическом прогрессе: развитие производства приобретает инновационный характер.

На сегодняшний день в РФ имеются значительные технологические и фундаментальные разработки, а также уникальная научно-производственная база. При этом инновационный сектор РФ развивается крайне медленно. Наблюдается слабая ориентация существующего инновационного потенциала на реализацию научных достижений, особенно в сфере создания и внедрения нового оборудования и технологий, также существует диспропорции между возможностями и их реальным воплощением на практике. Для того чтобы изменить сложившуюся ситуацию необходимо использовать весь спектр финансовых инструментов, прежде всего налоговое стимулирование.

С экономической точки зрения, налоговое стимулирование представляет собой комплекс мер по предоставлению налоговых льгот и преимуществ субъектам экономических отношений, создающих благоприятные условия для осуществления ими инновационной деятельности. На наш взгляд, простота и привлекательность инструментов налогового стимулирования заключается, прежде всего, в том, что органы государственной власти и местного самоуправления отказываются от части средств, которые должны поступать от научных и инновационных организаций в государственные и местные бюджеты в виде налогов. Эти средства остаются в распоряжении указанных организаций для проведения НИОКР, внедрения инноваций, расширения или модернизации производства и т. д. Тем самым создается эффект их косвенной финансовой поддержки: фискальная функция налогообложения трансформируется в стимулирующую.

Региональные органы имеют наибольший удельный вес в осуществлении налоговых стимулов. Они проявляются при создании технопарков, предоставлении налоговых льгот в различной форме инноваторам. На федеральном уровне основными статьями затрат являются: затраты на финансирование создания государственных корпораций, которым переданы функции инноваторов (Роснано). На муниципальном уровне налоговое стимулирование инновационной деятельности практически не наблюдается ввиду отсутствия необходимого объема бюджетных ресурсов.

Таким образом, именно изменения в налоговой политике — это один из действенных способов стимулирования инноваций в РФ. Для того чтобы предприятия смогли осуществлять инновационную деятельность необходимы свободные финансовые ресурсы, которые могут быть высвобождены вследствие снижения налоговой нагрузки, этим и объясняется эффективность налогового стимулирования.

На сегодняшний день спектр мер налогового стимулирования инновационной деятельности предприятий, установленных в РФ, достаточно обширен. Примерами таких мер являются ускоренная амортизация, инвестиционный налоговый кредит (по налогам на прибыль и имущество), применение пониженных ставок налогов и страховых взносов (для резидентов особых экономических зон технико-внедренческого типа), уменьшение налогооблагаемой базы, налоговые льготы по УСН и т. д. Некоторые федеральные налоговые льготы установлены по всей территории РФ, другие действуют на отдельных территориях (Сколково).

Проанализировав перечень мер применяемых для стимулирования инновационной деятельности в РФ, можно констатировать, что эти мероприятия направлены в основном на поддержание благоприятного климата в инновационной деятельности, например, стимулируется использование современного оборудования, проведение НИОКР, повышение квалификации сотрудников, импорт оборудования, не имеющего аналогов в РФ. Безусловно, все это оказывает положительное влияние на развитие инноваций, но, однако, несмотря на отмеченную обширность и сформированность системы налогового стимулирования инновационной деятельности предприятий, встает вопрос об эффективности предусмотренных мер и о возможном дополнении их налоговыми новациями, которые будут способствовать более успешному развитию инновационной деятельности РФ.

В числе проблем, возникающих при налоговом стимулировании, необходимо отметить: недостаточное теоретическое и методологическое осмысление сущности инновационной деятельности предприятий в качестве объекта налогового регулирования, также в теории налогообложения нет устоявшегося понятийного инструментария налогового стимулирования.

На наш взгляд, те льготы, которые на данный момент существуют в РФ, нельзя полностью считать эффективными. Например, отдельные меры вызывают вопросы с точки зрения их уместности. Так, налоговые льготы по УСН оказываются малоэффективными, поскольку субъекты упрощенных режимов — как правило, это малые предприятия, которые реже осуществляют инновации. Ускоренная амортизация, которая считается льготой, с экономической точки зрения сама по себе не является механизмом налогового стимулирования, а представляет собой лишь способ снижения убытков организации от инфляции. А инвестиционный налоговый кредит, предусмотренный статьями 66 и 69 НК РФ, по своей сути отличается от налогового кредита на НИОКР в зарубежных странах. В зарубежных странах предоставление налогового кредита в зависимости от динамики роста расходов на НИОКР стимулирует компании к более активному наращиванию этих затрат. Также практика взимания НДС в российских условиях не стимулирует инновационную активность, поскольку инновационная продукция, как правило, имеет достаточно длительный срок разработки и изготовления, что требует ее авансирования со стороны потребителей. В то же время суммы, полученные в порядке авансовых платежей и поступающие на расчетный счет, подлежат обложению НДС еще до поставки товаров или выполнения работ. Решение соответствующих проблем необходимо осуществлять в контексте общей работы по оценке эффективности налоговых льгот.

Необходимо отметить, что основные направления налоговой политики РФ на 2015 год и плановый период 2016 и 2017 годов, предопределяющие ориентиры развития налоговой системы РФ, являются достаточно ограниченными с точки зрения определения того, что необходимо делать в налоговой сфере для активизации инновационной деятельности предприятий. Это объясняется тем, что, как отмечалось выше, система налогового стимулирования инновационной активности предприятий в значительной мере уже сформирована, также в данном документе не учитывается последний зарубежный опыт в данном направлении, который бы способствовал развитию налоговой политики в сфере инноваций. На наш взгляд, использование зарубежного опыта, но с адаптацией к российским условиям, позволит выйти РФ на новые пути развития в данном направлении. Необходимо отметить, что потребуется финансово-экономическое обоснование предлагаемых налоговых новшеств. Принципиально важным является также то, что не должна ставиться задача включения в российское законодательство всех мер, разработанных в данной сфере за рубежом, а происходить избирательно.

С целью поиска новых методов стимулирования инновационной деятельности в РФ, обратимся к зарубежному опыту.

Опыт западных стран свидетельствует о значительных масштабах использования механизмов налогового стимулирования в финансовой политике стран с развитой рыночной экономикой. В некоторых странах компаниям позволено вычитать из налогооблагаемой базы более 100 % средств, израсходованных на научные исследования и разработки. Например, компании Австралии имеют право вычитать из налогооблагаемого дохода 150 % объема своих затрат на НИОКР. Опыт таких стран как Ирландия, Индия, Китай, Израиль, Тайвань по предоставлению беспрецедентных налоговых льгот компаниям, осуществляющих деятельность в инновационной сфере, привел к экономическому росту в этих странах, изменению в короткие сроки структуры их экономик с ориентацией на высокотехнологичные отрасли. Также, следует обратить внимание на такую меру, как снижение на 50 % ставки налога на прибыль, полученную от реализации высокотехнологичных товаров и услуг. Реализация данной меры — хороший пример Беларуси для других стран, включая РФ [4].

Новым интересным явлением в практике налогового стимулирования инновационной деятельности ряда индустриальных стран стало в последние годы снижение ставки налогообложения доходов корпораций, полученных в результате реализации запатентованной продукции. Такую практику уже ввели в разных формах семь государств Европы и Китай. Хотя нормы предоставления этой льготы в разных странах заметно различаются, в специальной литературе их совокупность объединили общим термином «патентное окно». В отличие от большинства широко распространенных льгот на проведение НИОКР, которые нацелены на формирование более благоприятных условий на начальных этапах инновационного процесса, снижая себестоимость проводимых исследований и разработок, «патентное окно» создает налоговые стимулы для успешной коммерциализации полученных результатов инновационной деятельности. Как правило, эти стимулы выражаются в установлении более низкой ставки налогообложения прибыли. Тем самым поощряется успешная инновационная деятельность, от которой во многом зависит экономический рост, конкурентоспособность и создание новых рабочих мест. Некоторые страны установили верхние пределы налоговых льгот, доступных компаниям в рамках «патентного окна». В Ирландии это 5 млн. евро, в Испании — шестикратный размер затрат на обеспечившую доход разработку. В Китае после получения компанией льгот на сумму в 5 млн. юаней, ее прибыль облагается по ставке 50 % от общей ставки налогообложения прибыли [2].

Как считают зарубежные эксперты, оценить эффективность введения «патентного окна» пока достаточно трудно из-за того, что этот механизм налогового стимулирования действует во многих странах относительно недавно. Предварительные исследования свидетельствуют о том, что в краткосрочной перспективе наличие «патентного окна» активизирует патентную активность бизнеса. Вместе с тем рост налоговых поступлений от увеличения выручки не компенсирует полностью утрату налогов из-за снижения налоговой ставки, по крайней мере, в краткосрочной перспективе. Однако выполненные оценки носили статичный характер и не учитывали динамических эффектов, связанных с возможными изменениями в занятости, экспорте высокотехнологичной продукции и проведении НИОКР.

Среди прочих мер налогового стимулирования инновационной деятельности нередко высказывается мнение о необходимости введения нового специального налогового режима. Эта мера позволила бы осуществить комплексное решение вопросов налогообложения указанных организаций и урегулировать проблемы, связанные с налоговым учетом, отчетностью и налоговым администрированием. В рамках указанного специального налогового режима предлагается освободить научные и инновационные организации от уплаты налога на прибыль организаций, единого социального налога, НДС (за исключением ввоза товаров на таможенную территорию РФ), налога на имущество организаций и земельного налога.

Таким образом, основным результатом введения нового специального налогового режима могло бы стать, в первую очередь, снижение общего налогового бремени на организации инновационной сферы. Кроме того, эта мера, по нашему мнению, позволила бы осуществить комплексное решение вопросов налогообложения инновационных организаций и урегулировать требующие уточнения с учетом специфики их деятельности проблемы, связанные с налоговым учетом, отчетностью и налоговым администрированием.

Представленный выше анализ мирового опыта свидетельствует о многообразии форм и методов налогового стимулирования инновационной активности предприятий. При этом следует отметить, что принимаемые меры, как правило, являются органичной частью общей системы мер регулирования экономики.

Таким образом, среди наиболее интересных мер налогового стимулирования, получивших заметное развитие за рубежом в последние годы и пока не нашедших своего применения в РФ можно особо выделить следующие основные меры:

- введение налогового режима «патентного окна», который делает акцент на конечных результатах инновационной деятельности предприятий, обеспечивая им более благоприятный налоговый режим в случае получения дохода от создания и широкомасштабного использования интеллектуальной собственности (патентов, лицензий, товарных знаков, ноу-хау и пр.);

- введение специального налогового режима для инновационных предприятий;

- стимулирование с помощью налоговых льгот участия промышленных предприятий в формировании научно-исследовательских объединений для совместного решения наиболее серьезных проблем;

- введение практики установки налоговых льгот на определенные фиксированные временные периоды (5–10 лет) с последующей оценкой их эффективности;

- целесообразно развернуть на постоянной основе научные исследования по оценке и сравнению эффективности различных налоговых льгот в РФ и за рубежом, а также по определению направлений инновационного развития.

Таким образом, исходя из всего выше сказанного, российское налоговое законодательство, призванное стимулировать инновационную активность, уже является достаточно полным, хотя и не включает всего многообразия существующих на сегодняшний момент налоговых мер. В такой ситуации было бы неправильным внедрять все, что уже есть в других странах, но пока отсутствует в РФ. В данном случае нужен избирательный подход. Применение этого подхода заставляет обратить внимание, прежде всего, на «патентное окно», потому что реально начало практической реализации данной льготы в зарубежной практике означает переосмысление самого подхода к определению приоритетов налогового стимулирования инновационной деятельности. Поэтому реализация «патентного окна» в том или ином виде представляется сегодня наиболее важной рекомендацией, основанной на передовом зарубежном опыте налогового стимулирования инноваций.

Таким образом, текущая ситуация с инновациями нуждается в более активном налоговом стимулировании, нежели существующем на данный момент и установленном российским законодательством.

1. Марков В. В. Налоговые льготы как способ стимулирования инновационной деятельности: оценка целесообразности и бюджетной результативности их применения — СПб., 2010. — 204 с.

2. Мороз В. Н. Налоговое стимулирование инновационной деятельности в зарубежных странах. URL: http://www.pandia.ru/ text/77/151/5294.php.

3. Саакян А. М. Налоговое стимулирование предприятий, осуществляющих инновационную деятельность// Финансовый менеджмент. 2014. № 5.С.66–74.

4. Степаненко Д. М. Налоговое стимулирование инновационной деятельности: зарубежный опыт и российские реалии // Вестник Уральского института экономики, управления и права. 2010. № 2–11.С.36–46.

«Сегодня происходят серьезные преобразования – мы вступаем в цифровой мир, меняющий привычные нам вещи. Создается множество платформ, которые быстро соединяют потребителей услуг или товаров с поставщиками, минуя регуляторов. Задача государства - правильно адаптироваться к этим платформам и встроиться с ними в единую систему. Цифровая государственная инфраструктура, которую мы создаем, - это способ решить вопросы бизнеса и помочь ему, чтобы вместе удовлетворять потребности людей», - отметил Михаил Мишустин .

Руководитель ФНС России провел сессию Московского Финансового Форума-2019 « Инновации в области бесконтактного налогового администрирования. Опыт реализации проекта «Cамозанятые» . В ней приняли участие сооснователь и генеральный директор компании Яндекс Аркадий Волож , президент Сбербанка Герман Греф , председатель Комитета по бюджету и налогам Государственной Думы Андрей Макаров , заместитель Министра финансов Российской Федерации Илья Трунин , генеральный директор ЦИАН ГРУПП Максим Мельников.

Аркадий Волож обратил внимание на то, что новые технологии упрощают сотрудничество бизнеса и государства: «Все новые сервисы - это площадки, где напрямую встречаются производитель и потребитель услуги. Они позволяют дешево и эффективно привлечь клиента. При этом повышается прозрачность среды взаимодействия, что хорошо в том числе и для налогового администрирования».

Рынок аренды сегодня также меняется: уходит институт посредников, сообщил Максим Мельников . Половина операций по аренде сегодня проходит без их участия – собственники и арендаторы хотят встречаться в прозрачной среде. Поэтому в легализации рынка аренды жилья заинтересованы не только государство и бизнес, но и сами арендодатели и арендаторы.

Новый налоговый режим для самозанятых – следствие появления цифровой экономики, возникновения цифровых платформ и новых трудовых отношений, подчеркнул Михаил Мишустин . Это льготный режим, который государство сделало, чтобы дать людям возможность без обременения и дополнительных административных барьеров встроиться в новую цифровую экосистему.

Для этой категории налогоплательщиков необходимо было создать удобный инструмент, чтобы при его использовании люди не замечали присутствия государства. Помимо создания мобильного приложения «Мой налог» Служба разработала API-интерфейс для интеграции с крупнейшими цифровыми площадками. Такое сотрудничество помогает их «капитализации», дает абсолютную налоговую прозрачность для государства и позволяет гражданам комфортно платить налоги. Партнерами ФНС России в этом процессе стало более 20 компаний, в том числе Яндекс, Сбербанк и ЦИАН, которые сегодня активно интегрируют API в свои сервисы. «Мы благодарим своих партнеров. Для нас такая интеграция – акт доверия со стороны бизнеса», - подчеркнул руководитель ФНС России.

Мир, страна и технологии кардинально изменились, и государство должно оперативно реагировать на новые процессы, отметил Герман Греф . Например, сейчас в экономическую жизнь государства активно входит поколение, которое выросло в эпоху интернета и привыкло быстро получать результат в ответ на свои действия. Они живут в соцсетях и не смотрят телевизор, а стандартные пиар-технологии с ними не работают. Поэтому государство должно начать заниматься СММ и постараться быть с ними на равных. В этом смысле ФНС России удачно реализует плоскую модель взаимодействия с рынком и молодыми людьми через созданный для регистрации самозанятых API.

Андрей Макаров обратил внимание коллег на то, что человеческая готовность платить налоги определяется не их размером, а доверием граждан государству. Исполнение этой конституционной обязанности повышает и требовательность людей к своей стране. Это помогает формированию у них активной гражданской позиции. Новый налоговый режим позволит самозанятым не только просто и быстро легализоваться, но и правомерно участвовать в экономической жизни страны. Илья Трунин в свою очередь отметил, что Минфин России оценивает эксперимент как удачный. Он подчеркнул: «Для проведения пилотного проекта были выбраны четыре региона, которые не нуждаются в дополнительных доходах. Один из вариантов его расширения - включение остальных регионов-доноров и субъектов РФ, где есть города-миллионники. При условии, что как предприниматели, так и клиенты в них заинтересованы в применении этого режима».

Михаил Мишустин также сообщил, что в качестве самозанятых зарегистрировались 201 тыс. граждан. Из них более 87% никогда не были ИП, а большинство раньше вообще не участвовали в экономике и не платили налоги. Всего задекларировано 20 млрд рублей дохода, пробито более 20 млн чеков. Самые популярные сферы деятельности – перевозка пассажиров, сдача в аренду квартир, а также оказание услуг в области консультирования, репетиторства и рекламы.

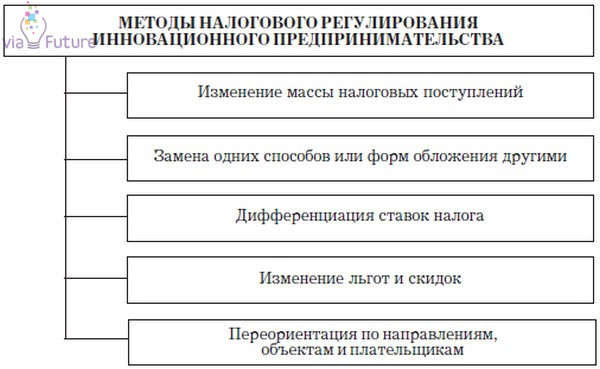

- Общие принципы, методы и формы налогового стимулирования

- Опыт развития в зарубежных странах

- Основные направления налоговой политики РФ в сфере инноваций

- Оценка эффективности

Государство заинтересовано в развитии технологий и науки, оно может влиять на этот процесс, используя фискальную систему и механизмы регулирования налогового бремени. С другой стороны, необходимо повышать спрос на инновационные технологии, заинтересованность в модернизации и создании новых технологий.

Налоговое стимулирование инноваций помогает в развитии технологий и науки.

Налоговое стимулирование инноваций на примере зарубежных стран показывает, что наиболее продуктивно использование сочетания нескольких механизмов и форм такого регулирования.

Общие принципы, методы и формы налогового стимулирования

Налоговая система должна регулироваться таким образом, чтобы не создавать препятствий для внедрения инноваций в производственные процессы. Таким образом, результаты научных исследований смогут приносить прибыль не только разработчикам, но и тем, кто использует эти результаты, увеличивая производительность труда.

По опыту применения в России и за рубежом эффективным считают механизм уточнения налогообложения сделок, совершаемых с использованием интеллектуальной собственности.

Рационально амнистирование, а не снижение НДС и таможенных сборов в части экспорта высокотехнологичных товаров. В Российской Федерации пристальное внимание инновациям начали уделять в 2014 г., когда из-за санкций разработали и поэтапно приняли комплекс мер налогового стимулирования развития промышленности и науки страны.

Законодательство о налогах и сборах было соответствующим образом изменено для поддержки инноваций, поощрения научных исследований и увеличения числа опытно-конструкторских разработок.

При изменении фискальной системы учитываются следующие основополагающие принципы:

- законность;

- ориентация на налогоплательщиков по категориям;

- учет того, какие проблемы потребуют решения в будущем;

- соразмерность;

- мотивация;

- интегрируемость.

Методы налогового регулирования инноваций.

Формы налогового стимулирования в области поддержки инноваций должны соответствовать ряду требований:

- необходимость соблюдения национальной безопасности;

- учет конкурентоспособности отечественной фискальной системы;

- обеспечение налоговых доходов бюджета и баланс бюджетов разного уровня;

- сохранение социальной стабильности и предсказуемости;

- обязательность воспроизводства налоговой базы;

- устойчивость общественного устройства с точки зрения важных социальных характеристик.

По видам стимулирование исследований и внедрения новых технологий подразделяется на:

- перенос сроков уплаты налогов;

- предоставление рассрочки;

- налоговое инвестиционное кредитование.

В России используется ряд способов налогового стимулирования. Льготы и схемы поощрения закреплены в законе о налогах.

Опыт развития в зарубежных странах

Каждая страна реализует собственный набор решений по налоговому стимулированию инновационной деятельности. Первые результаты смягчения политики взимания платежей в бюджет страны получили в США в 50-х гг. прошлого века.

Вторая волна фискальных льгот прошла в промышленно развитых странах в 80-е гг. Во время мирового кризиса 2008 г. многие страны снова обратились к этому методу стимулирования развития экономики и промышленности.

Показателен пример Японии, которая в этом отношении занимает лидирующие позиции в мире. Там активно используется ускоренная амортизация в отношении научно-исследовательского оборудования и оснащения.

Разработан ряд скидок на платежи в государственный бюджет, учитывающих расходы на инновационные разработки и затраты, понесенные в связи с научными исследованиями. При покупке зарубежных технологий также действуют льготы и рассрочки.

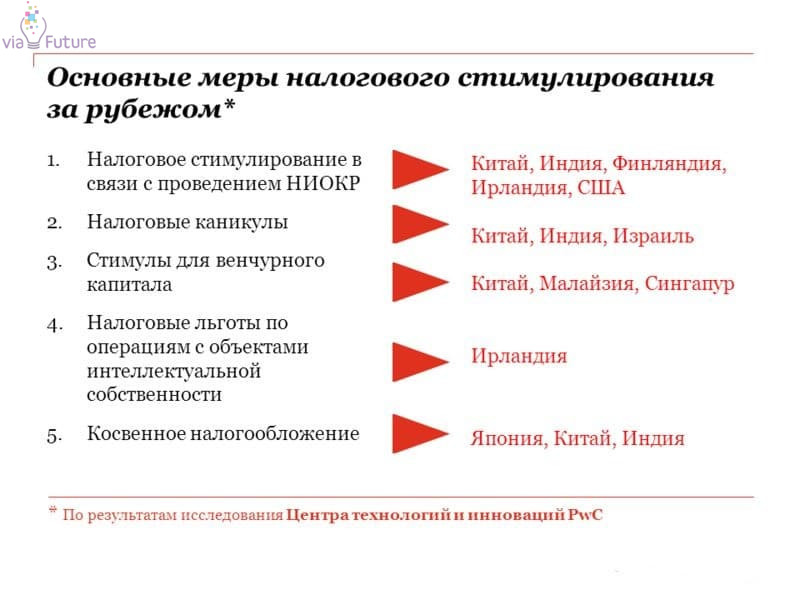

Основные меры налогового стимулирования за рубежом.

В Швеции используют два основных механизма налогового поощрения инновационной деятельности. Скидку до 20% на разницу в затратах на научные и исследовательские работы получают те, кто в текущем году вложил больше, чем в прошлом. 10% от того, что потрачено на исследования, освобождается от налогообложения.

Льготы распространяются на крупный, средний и малый бизнес, но наиболее активно используются мелкими предприятиями и стартапами.

В США из налогообложения исключается ряд затрат, связанных с инновационной деятельностью. Это закупка оборудования, документации и технологий, проведение испытаний и сборка опытных образцов. Подобные методы используются в промышленно развитых странах Европы, в Америки и Австралии.

Одновременно с вычетами выделяются субсидии и гранты на разработки, разовые и регулярные скидки и льготы при создании рабочих мест и выплате зарплаты научно-исследовательскому составу лабораторий, научным сотрудникам.

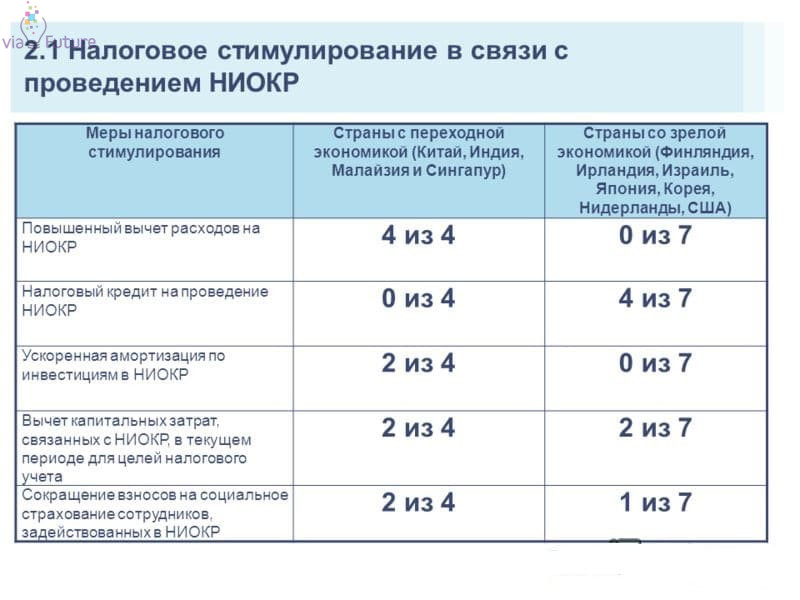

Налоговое стимулирование в связи с проведением НИОКР.

Основные направления налоговой политики РФ в сфере инноваций

В Российской Федерации используется несколько форм налоговой стимуляции инноваций и научных разработок, внедрения новых технологий и оборудования на действующем производстве.

Прежде всего это освобождение от налога на добавленную стоимость при реализации НИОКР (научно-исследовательских и опытно-конструкторских работ), а также использовании результатов этой работы. Учет расходов на инновационные работы и исследования происходит при расчете НДС.

Как и в большинстве развитых стран, в России приняты повышающие коэффициенты, ускоряющие амортизацию основных средств при ведении научно-технической деятельности.

Амортизация может начисляться нелинейным способом, что снижает размер платежей в ФНС и позволяет развивающемуся предприятию достигнуть стабильности.

Основные направления государственного регулирования инновационной деятельности.

Средства целевого финансирования, направленные на НИОКР, освобождены от налогов на прибыль (статья 149 НК). Ввоз нового оборудования, не имеющего аналогов в России, происходит без уплаты таможенных пошлин и НДС (статья 149 НК).

Расходы на исследования, которые не принесли результата согласно планам, могут списываться, уменьшая налоговую массу (статья 262 НК). К расходам относят также траты на повышение квалификации и подготовку персонала. Действуют льготы на взносы организаций на научно-исследовательскую деятельность.

Оценка эффективности

Действенность государственных методов стимуляции инноваций доказана обширным международным опытом. В результате ожидаются стабильный экономический рост и повышение конкурентоспособности разработанных в России технологий.

Развитие фискальных стимулов движется в сторону увеличения гибкости и комбинирования механизмов, различающихся по форме и срокам действия, при достижении поставленных правительством целей.

Однако в действующем законодательстве есть несовершенства, которые уменьшают заинтересованность налогоплательщиков в использовании доступных форм снижения налоговой нагрузки. В результате возникают завышенные трансакционные издержки, обусловленные тем, что право на пользование льготами надо доказывать.

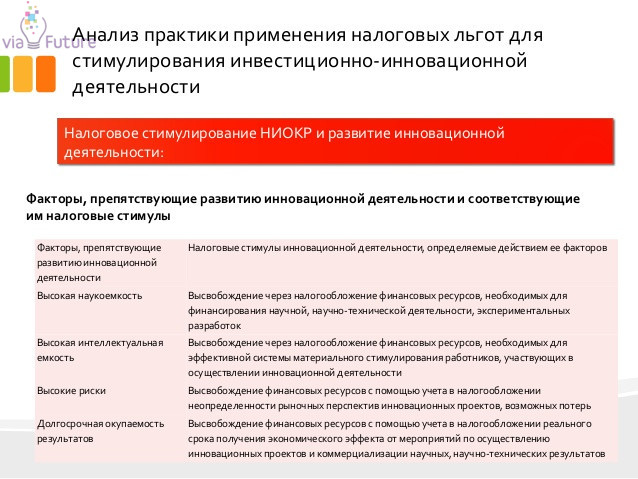

Анализ практики применения льгот для стимулирования инвестиционно-инновационной деятельности.

В первую очередь оказываются востребованы механизмы, связанные с учетом грантов и целевого финансирования, освобождение от НДС при получении патентов и ведении исследовательских работ. Часто используется ускоренная амортизация основных средств.

Наиболее активно налоговое стимулирование инноваций действует для предприятий, относящихся к государственному сектору. Это добывающая и перерабатывающая промышленность, научно-исследовательские предприятия, оборонные и приборостроительные производства.

К ним относятся учреждения образования и здравоохранения, культуры и охраны природы.

Мировая практика показывает, что более продуктивна ориентация на малый бизнес и молодые компании. Стартапы возникают на основе новых идей, требуют оригинальной подачи и стремятся опередить конкурентов, утвердившихся на ранке раньше.

Это дает мощные стимулы для развития. От 1 до 3 лет новый бизнес не приносит прибыли и выходит на самоокупаемость. В это время важно снизить налоговое бремя и дать возможность для роста, что и происходит благодаря продуманной политике налогового стимулирования.

Какие тенденции прослеживаются сейчас в вопросах налоговой политики относительно расходов на НИОКР и стимулирования бизнеса к инновациям?

В настоящее время стоит задача адаптации Целей устойчивого развития (ЦУР) ООН в российском контексте, встраивания в систему стратегического планирования, в действующие и новые стратегии и государственные программы. Адаптация ЦУР ООН целесообразна на нормативно-правовом и программном уровнях при одновременной научной, методической, информационной, финансовой поддержке.

Наука, техника и инновации являются фундаментальным инструментом для реализации ЦУР ООН в рамках «Повестки 2030», принятой в РФ (2016–2030 годы). Они позволяют повышать экономическую, социальную и экологическую эффективность деятельности, разрабатывать новые способы достижения целей и расширять возможности по развитию потенциала и организации своего будущего для каждого человека.

В странах-лидерах мировой науки государство, с одной стороны, напрямую финансирует научные исследования, а с другой – стимулирует расходы на НИОКР частного сектора с помощью налоговых мер.

Именно поэтому в России первым шагом стала налоговая льгота в рамках №166-ФЗ от 18.07.17г., по которой компаниям предоставлялась возможность выявить объекты интеллектуальной собственности, которые де-факто существуют в компании, но в момент создания не были правильно оформлены, и затраты на их создание не капитализировались, а учитывались в составе общих расходов периода.

Льгота позволяла не включать внереализационный доход от принятых к учету в результате инвентаризации объектов интеллектуальной собственности в базу по налогу на прибыль. Такие «налоговые каникулы», которые действовали в рамках 2018-2019 гг., были направлены на то, чтобы компании привели в соответствие имеющиеся у них нематериальные активы данным отчетности, а также выделили долю РФ в данных активах для компаний с государственным участием.

Изменения в ст. 251 НК РФ действовали в 2018-2019 гг. В настоящее время инициировано продление льготы по налогу на прибыль. Гардиум отслеживает развитие ситуации.

Дальнейшее стимулирование бизнеса с целью осуществления инвестиций в новые разработки также планируется проводить через различные налоговые льготы. По ряду расходов на НИОКР уже применяется повышающий коэффициент 1,5 для капитализации затрат и созданию нематериальных активов (п.7 ст. 262 НК РФ, Постановление Правительства РФ №988 от 24.12.2008).

Очередные шаги в стратегии Министерства Финансов РФ по развитию НИОКР планируется проводить в рамках опробованного механизма инвестиционного налогового вычета (ст. 286.1 НК РФ)

Законопроект № 802503-7 принят Государственной Думой согласно основным направлениям налоговой и бюджетной политики на 2020 год и плановый период 2021-2022 годов, утвержденных при принятии федерального бюджета, и опубликован в виде Федерального закона 380-ФЗ.

Предполагается наделить субъекты Российской Федерации правом устанавливать инвестиционный налоговый вычет в отношении расходов на научно-исследовательские работы с целью предоставления регионам дополнительных возможностей по стимулированию инновационной деятельности.

По состоянию на середину декабря 2019 года инвестиционный налоговый вычет в отношении расходов на основные средства (ОС) принят в 28 субъектах РФ. В каждом субъекте – свои условия в рамках закрепленных в НК РФ возможностей (ст. 286.1 НК РФ). Распространение механизма инвестиционного вычета в отношении расходов на НИОКР будет приниматься путем внесения изменений в принятые законы субъектов РФ, если будет принято решение воспользоваться предложенным правом. Конечные параметры механизма можно будет определить только после официального опубликования закона конкретного субъекта РФ и вступления его в силу.

Список 28 субъектов РФ с принятым инвестиционным налоговым вычетом:

- Амурская область

- Вологодская область

- Воронежская область

- Еврейская АО

- Калужская область

- Сахалинская область

- Свердловская область

- Республика Карелия

- Удмуртская республика

- Ханты-Мансийский автономный округ - Югра

- Ямало-Ненецкий автономный округ

- Чеченская республика

- Чувашская республика

- Челябинская область

- Ульяновская область

- Тульская область

- Ставропольский край

- Приморский край

- Новосибирская область

- Московская область

- Республика Марий Эл

- Кемеровская область

- Камчатский край

- Рязанская область

- Нижегородская область

- Республика Северная Осетия - Алания

- Республика Адыгея

- Липецкая область

- Москва

- Саратовская область

- Республика Тыва

- Республика Ингушетия

- Краснодарский край

- Курская область

- Тюменская область

- Санкт-Петербург

- Оренбургская область

- Тамбовская область

- Волгоградская область

- Республика Коми

Как же определить, есть ли у вашей компании возможность воспользоваться каким-либо механизмом государственной поддержки, и в отношении каких объектов это применимо? Если вы занимаетесь НИОКР, вероятнее всего, такая возможность есть. Наш практический опыт показывает, что в большинстве российских компаний существуют результаты интеллектуальной деятельности, которые можно трансформировать в дорогостоящие нематериальные активы и использовать в качестве инструмента для получения экономических выгод. Поэтому своим клиентам, чтобы понять, как начинать действовать, мы рекомендуем проводить аудит результатов интеллектуальной деятельности. Итогом аудита становится «дорожная карта», содержащая описание необходимых мероприятий для получения льгот и советы наших экспертов. Не упустите свой шанс!

Оставьте заявку, эксперт свяжется с вами и расскажет о дальнейших шагах.

Читайте также:

- Единый налог превышение выручки

- Упрощенная система налогообложения в 2012 году

- Может ли нотариус заверить выписку из егрюл с сайта налоговой

- В случае отсутствия у налогоплательщика бухгалтерского учета или учета объектов налогообложения

- Налог на имущество в декларации по налогу на прибыль где отражается