Информационное письмо о переходе на осно для контрагента

Опубликовано: 15.05.2024

Письмо о системе налогообложения — это документ, в котором содержится информация о выбранном налогоплательщиком фискальном режиме и исчисляемых в связи с этим налогах.

- Какой штраф за работу иностранца без патента

- Уведомление о расторжении трудового договора с иностранцем: как и когда подавать

- День России 12 июня: график работы

- Вычет за учебу ребенка: документы и правила получения

- Как расшифровываются категории годности к военной службе

Нормативная база

Кому и когда понадобится письмо

Действующее законодательство предусматривает несколько вариантов систем налогообложения на выбор налогоплательщика в зависимости от разных факторов: вида деятельности, уровня доходов, статуса организации или ИП, численности работников.

Информация о применяемой системе требуется деловым партнерам хозяйствующего субъекта. Принципиальный вопрос: применяет контрагент НДС или нет, так как от этого зависит возможность другой стороны по договору, работающей с налогом на добавленную стоимость, предъявить налоговый вычет.

При заключении договора обращайте внимание на цену. В пункт соглашения, где устанавливается стоимость товара, обычно включается указание «в том числе НДС» или «НДС не начисляется». Во втором случае контрагент, скорее всего, применяет специальный режим налогообложения, не предусматривающий этот налог.

Эксперты КонсультантПлюс разобрали, как подать сообщение об утрате права на применение УСН . Используйте эти инструкции бесплатно.

Как сообщить о применении льготных режимов

Субъекты предпринимательской деятельности, применяющие УСН, от НДС освобождены, за исключением нескольких случаев (п. 2 ст. 346.11 НК РФ). Для подтверждения статуса по УСН налогоплательщик вправе получить по запросу из налоговой инспекции информационное письмо по форме № 26.2-7 либо предоставить контрагенту уведомление из ИФНС о переходе на УСН (форма № 26.2-1).

Образец

Формы документов при применении УСН утверждены приказом ФНС России от 02.11.2012 № ММВ-7-3/ [email protected] , образец письма о системе налогообложения по упрощенке, исходящий от ИФНС, выглядит так:

Как составить письмо о применении общей системы налогообложения

Утвержденные формы документов для применения общей системы налогообложения отсутствуют. В этом случае письмо потребуется составить самостоятельно. Специальных правил для таких писем нет, следуйте общим рекомендациям для деловой переписки:

- подготовьте фирменный бланк с реквизитами;

- укажите все необходимые данные контрагента, кому адресуется письмо;

- в тексте обозначьте дату регистрации организации или ИП, применяемый налоговый режим и время, с которого он применяется;

- поставьте дату и подпись уполномоченного лица;

- при необходимости приложите подтверждающие документы, например, копию декларации по НДС с отметкой о принятии ее налоговым органом.

Образец

Общество с ограниченной ответственностью «Clubtk.ru»

ОГРН/ ОКПО 1234567891011/ 12345678

ИНН/КПП 1213141516/111111111

123456, Санкт-Петербург, улица Правды, дом 1

тел/факс (812) 7121212, e-mail: [email protected], http://www.clubtk.ru

(фирменный бланк с указанием реквизитов)

Исх. № 123 от 22 октября 2020

На вх. № 321 от 15 октября 2020

Справка о применяемой системе налогообложения

На Ваш запрос о применяемом налоговом режиме сообщаем, что ООО «Clubtk.ru» находится на общей системе налогообложения с момента его государственной регистрации 20.01.2017 в ИФНС.

Копия декларации по НДС за 3 квартал 2020 г.

Как уведомить, что вы платите НДС

К письму для делового партнера, что вы являетесь плательщиком налога на добавленную стоимость, справедливы все требования, как и для письма по ОСНО. Установленной законодательством формы нет.

Образец

Общество с ограниченной ответственностью «Clubtk.ru»

ОГРН/ ОКПО 1234567891011/ 12345678

ИНН/КПП 1213141516/111111111

123456, Санкт-Петербург, улица Правды, дом 1

тел/факс (812) 7121212, e-mail: [email protected], http://www.clubtk.ru

(фирменный бланк с указанием реквизитов)

Исх. № 456 от 11 августа 2019

На вх. № 321 от 31 июля 2019

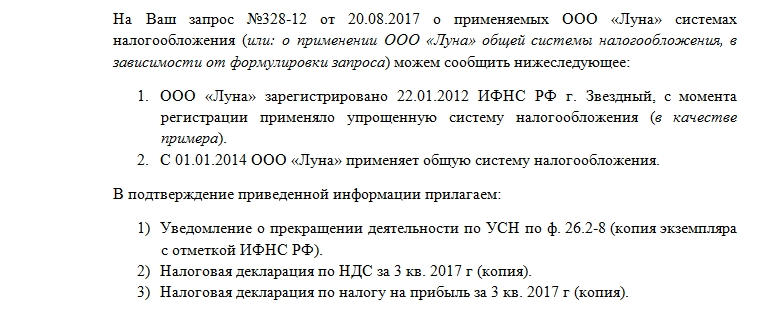

Уважаемый (ая) ______________!

В ответ на Ваш запрос Общество с ограниченной ответственностью «Clubtk.ru» сообщает следующее:

1. ООО «Clubtk.ru» зарегистрировано 20.01.2017 в ИФНС. При регистрации Общество выбрало УСН.

2. С 01.04.2018 ООО «Clubtk.ru» применяет ОСНО и является плательщиком налога на добавленную стоимость.

1. Копия Уведомления о прекращении применения УСН по форме 26.2-8.

2. Копия налоговой декларации по НДС за 2 квартал 2018 года.

3. Копия налоговой декларации по НДС за 2 квартал 2019 года.

Письмо о применении УСН для контрагента – важная часть деловой жизни предпринимателя. Таким образом он вправе сообщить деловому партнеру о причинах, по которым он не включает НДС в стоимость своей продукции или услуг.

Трудность заключается в том, что каждый руководитель сам вправе выбирать форму налогообложения, переходить с одной на другую. А контрагенты, с которыми он работает, не всегда готовы к смене условий. Они могут быть не в курсе произошедших изменений в форме налогообложения той организации, с которой взаимодействуют, либо сотрудничество между сторонами только налаживается.

По этим причинам письмо о применении УСН для контрагента является полезной бумагой для организации плодотворного делового общения.

Обязательно ли использовать такой бланк письма

Приведенная форма не является унифицированной. Согласно существующему законодательству таких форм для письма о применении УСН для контрагента вообще не существует. Есть формулировка «свободная форма» и ряд прилагающихся требований. Для того чтобы все их соблюсти, удобнее ориентироваться именно на приведенные бланки, так как они удобны, в них соблюдается деловой стиль изложения, упомянуты все детали.

Составные части

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

- Полном наименовании организации. Той, которая направляет письмо своему контрагенту.

- Основных реквизитах. В крупных компаниях выпускаются специальные бланки, сразу с указанием адреса, телефона, ИНН, ОГРН, КПП. Письма делового содержания имеет смысл располагать именно на них.

- Произведенном запросе. Имеет смысл сослаться в самом начале на номер и дату запроса, который поступил в организацию. Это считается хорошим тоном в деловом общении – напоминать о том, что контрагент запрашивал данные и какого числа он это делал. Кроме того, это оберегает обе стороны от возникновения путаницы при большом потоке поступающей документации.

- Номер и дату текущего документа. Естественно, если в организации для удобства принята такая нумерация.

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

- С какого времени и где зарегистрирована компания, какую систему налогообложения она использовала с момента открытия.

- При факте изменения системы налогообложения – когда это изменение произошло.

- Ссылка на подтверждающие документы. Их копии прикрепляются к письму. Приложениями могут быть налоговая декларация, уведомление о прекращении деятельности по одной из систем налогообложения.

- Документ будет иметь больше доверия, если копии уведомлений будут заверены ИФНС России.

Обязательное содержание заключительной части – подпись руководителя учреждения (например, генерального директора) либо его доверенного лица, с должностью и расшифровкой подписи.

Налоговые режимы

В Российской Федерации, помимо основного налогового режима, в рамках которого выплачивается НДС, существует ряд специальных режимов. К ним относят:

- УСН. Расшифровывается как «упрощенная система налогообложения».

- Единый сельскохозяйственный налог.

- Патентная система налогообложения.

- Единый налог на вмененный доход по определенным видам деятельности.

- СН при выполнении соглашений о разделе продукции.

Налоговый кодекс точно описывает каждый из них. Вместе с тем, там сказано, что «упрощенцы» НДС не выплачивают (статья 366.11).

Информационное письмо

Как известно, для того чтобы перейти на упрощенную систему налогообложения, предпринимателю достаточно обратиться в налоговую инспекцию по месту своего расположения. Отказать в переходе она никому не имеет права.

Именно оно является главным из приложений к письму о применении УСН для контрагента. Однако, для того чтобы его получить, организации или индивидуальному предпринимателю стоит самостоятельно создавать запрос в налоговую инспекцию.

Важно! Налогоплательщик не обязан запрашивать информационное письмо в налоговой инспекции. Однако для полноценного делового общения в некоторых случаях, это бывает необходимо.

Если налоговики отказывают в предоставлении информации

Если налоговая инспекция отказывает обратившемуся юридическому лицу в предоставлении информации, то она нарушает положения 21 статьи Налогового кодекса. Информировать всех желающих о правах, обязанностях и других нюансах налогообложения – прямая обязанность ее работников. В том числе эти разъяснения могут быть оформлены в письменном виде, в данном случае – информационного письма о применяемой организацией системе налогообложения.

Пути взаимодействия

Что касается переписки с контрагентом, то здесь ситуация достаточно щепетильная. Некоторые организации довольствуются минимальным составом предоставленной документации, другие – более расширенным. Бывают такие участники хозяйственного оборота, которые формулируют запросы на не существующие в природе документы. Таким образом, у организации есть три пути взаимодействия с контрагентом, который предъявляет повышенные требования к основаниям для приложений к письму о применении УСН:

- Прекратить сотрудничество.

- Предоставить все бумаги, которые в своем запросе упомянул контрагент.

- Договориться, убедив делового партнера уменьшить список требуемых документов до выполнимого.

Доступный для скачивания образец письма о применении УСН для контрагента можно найти в верхней части этой статьи.

Возникла конфликтная ситуация с контрагентом Мы на УСН и выставляем документы без НДС. Но наш покупатель требует справку из инспекции, что мы имеем право применять спецрежим. А у нас только заявление о переходе на упрощенку с отметкой налоговой. Контрагента это не устраивает. В инспекции нам сказали, что они не дают какие-либо справки на этот счет. Правы ли налоговики?

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

- Налоговый кодекс РФ (НК РФ);

- Приказ Министерства РФ по налогам и сборам от 19.09.2002 г. № ВГ-3-22/495 «Об утверждении форм документов для применения упрощенной системы налогообложения»;

- Приказ Федеральной налоговой службы от 13.04.2010 г. № ММВ-7-3/182@ «Об утверждении форм документов для применения упрощенной системы налогообложения»;

- Приказ ФНС России от 02.11.2012 г. № ММВ-7-3/829@;

- Постановление Федерального арбитражного суда Поволжского округа от 09.08.2011 г. по делу № А12-23585/2010.

Исходя из предоставленной информации, считаем необходимым сообщить следующее.

Действующее налоговое законодательство Российской Федерации предусматривает несколько налоговых режимов. Наряду с общим налоговым режимом, в рамках которого подлежат уплате налог на добавленную стоимость (НДС) и налог на прибыль, существуют и другие режимы. К специальным налоговым режимам относятся система налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

В соответствии со ст. 346.11. НК РФ организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, НДС не уплачивают за исключением случаев, указанных в законе. Требования к налогоплательщикам и ограничения для налогоплательщиков установлены в статьях 346.12. и 346.13. НК РФ.

В соответствии со ст. 346.13. НК РФ переход на упрощенную систему налогообложения носит уведомительный характер, что означает, что для перехода на упрощенную систему налогообложения организация или индивидуальный предприниматель, изъявившие такое желание и удовлетворяющие требованиям для перехода на упрощенную систему налогообложения, должны в определенный срок уведомить об этом налоговый орган по месту нахождения организации или по месту жительства индивидуального предпринимателя. Никакого разрешения на применение упрощенной системы налогообложения не требуется. Налоговая инспекция не может отказать налогоплательщику в переходе на упрощенную систему налогообложения, на что указал Федеральный арбитражный суд Поволжского округа в постановлении от 09.08.2011 г. по делу № А12-23585/2010.

Рекомендуемая форма уведомления о переходе на упрощенную систему налогообложения утверждена приказом Федеральной налоговой службы России от 02.11.2012 г. № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения». Указанным приказом также утверждена форма № 26.2-7 Информационное письмо, в котором налоговый орган в ответ на запрос налогоплательщика сообщает, подавал или нет налогоплательщик заявление о переходе на упрощенную систему налогообложения или нет, предоставлял налогоплательщик декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, или нет. Налогоплательщик не обязан запрашивать, получать или иметь указанное письмо. Достаточным подтверждением того, что налогоплательщик находится на упрощенной системе налогообложения, является заявление налогоплательщика о переходе на упрощенную систему налогообложения с отметкой налогового органа в принятии или с приложением почтового документа об отправке уведомления в налоговую инспекцию. Информационное письмо – лишь дополнительное подтверждение факта направления налогоплательщиком уведомления в инспекцию. Возможно, Ваш контрагент имеет в виду эту «справку».

Налоговый орган также не прав, отказывая в даче разъяснений. Согласно ст. 21 НК РФ налогоплательщик имеет право на получение от налоговых органов бесплатной информации о действующем законодательстве о налогах и сборах, действующих подзаконных актах в указанной сфере, право на разъяснения в области своих прав и обязанностей и в области полномочий налоговых органов и должностных лиц. В соответствии со ст. 32 НК РФ налоговые органы обязаны бесплатно информировать (в т.ч. письменно) налогоплательщика о различных вопросах, относящихся к действующему законодательству о налогах и сборах, правах и обязанностях налогоплательщика, полномочиях налоговых органов. Согласно ст. 111 НК РФ выполнение организацией или индивидуальным предпринимателем письменных разъяснений налогового органа исключает ответственность налогоплательщика за налоговые правонарушения, явившиеся следствием исполнения разъяснений налогового органа. Право разъяснять налоговое законодательство предоставлено также Министерству финансов РФ.

Налоговый орган, безусловно, не прав, отказывая в консультации. Налоговый кодекс предоставляет налогоплательщикам право на получение бесплатных разъяснений налогового законодательства. Указанному праву коррелирует обязанность налоговых органов разъяснять налогоплательщикам (гражданам и организациям) положения законодательства о налогах и сборах, предоставлять формы деклараций и разъяснять порядок их заполнения.

В отношении документов, которые один контрагент должен предоставить другому, требования у разных участников хозяйственного оборота совершенно разные. Некоторые требуют предоставить минимум документов, другие составляют длинные перечни, в которые включают, в том числе, несуществующие документы. Побудить контрагента не требовать какой-либо документ и заключить договор и работать без указанного документа в подавляющем большинстве случаев невозможно. Таким образом, в отношениях с контрагентами возможны три пути. Первый – это предоставить все документы, которые затребовал контрагент, второй – это убедить контрагента сократить список требуемых документов, найдя консенсус, третий путь – отказаться от сотрудничества с таким контрагентом.

В рассматриваемом случае необходимо уточнить, что именно контрагент имеет в виду под «справкой». Если речь идет об информационном письме налогового органа, ссылка на форму которого дана выше, т.е. о таком письме, в котором налоговый орган подтверждает, что налогоплательщик предоставил в налоговый орган уведомление о переходе на упрощенную систему налогообложения, то, возможно, имеет смысл подать в налоговую инспекцию запрос в свободной форме о выдаче такого информационного письма. Если же контрагент твердо настаивает на предъявлении уведомления о возможности применения упрощенной системы налогообложения, то стоит учитывать, что налоговые инспекции ранее выдавали уведомления о возможности применения упрощенной системы налогообложения № 26.2.- 2 на основании приказа Министерства РФ по налогам и сборам от 19.09.2002 г. № ВГ-3-22/495 «Об утверждении форм документов для применения упрощенной системы налогообложения», который был отменен приказом Федеральной налоговой службы от 13.04.2010 г. № ММВ-7-3/182@ «Об утверждении форм документов для применения упрощенной системы налогообложения» (в настоящее время не действует) и с момента принятия указанного последним приказа уведомления о возможности применения упрощенной системы налогообложения налоговыми органами не выдаются, т.к. не предусмотрены действующими приказами.

Хотите получить юридическую консультацию по Вашему вопросу? Позвоните мне сейчас!

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Письмо о применении УСН для контрагента

- Справка о системе налогообложения: образец

- Письмо о применении осно, образец

- Образец письма о применении УСН для контрагента

- Образец справки об общей системе налогообложения

- Справка о применяемой системе налогообложения

Письмо о применении УСН для контрагента

Общая система налогообложения ОСН — это совокупность правил и норм, регулирующих ведение бухгалтерского учета и предоставление налоговой отчетности теми организациями и индивидуальными предпринимателями, которые не применяют специальные налоговые режимы.

Применяя ОСНО налогоплательщики — организации и ИП должны в обязательном порядке вести бухгалтерский и налоговый учеты и представлять в налоговый орган по месту нахождения организации бухгалтерскую и налоговую отчетность.

При применении общего режима налогообложения необходимо исчислять и уплачивать основные налоги:. Полный перечень налогов, плательщиками которых может являться юридическое лицо или предприниматель, установлен статьями 13, 14 и 15 Налогового кодекса РФ.

Согласно этим статьям Налогового кодекса РФ все налоги делятся на федеральные которые перечисляются в федеральный бюджет , региональные которые перечисляются в бюджет региона и местные которые перечисляются в местный бюджет. Налоговая отчетность при применении ОСН полный перечень налоговых деклараций и других форм отчетности и сроки их предоставления сдачи при применении ОСН.

Обратите внимание! Налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала календарного года. Для этого необходимо представить в инспекцию соответствующее уведомление и сделать это не позднее 15 января года, в котором предполагается отказ от УСН п. Правомерно ли применение общего режима налогообложения, если уведомление представлено с нарушением установленного срока или вовсе не подано в инспекцию?

ФНС России в своем Письме от Данный вывод обоснован необходимостью строгого соблюдения требований п. Москве в Письме от Есть примеры судебных решений, соответствующие данной позиции.

Однако следует отметить, что к ответу на поставленный вопрос возможен и иной подход. Он сформировался в судебной практике.

Поскольку отказ от УСН носит уведомительный характер и принятие инспекцией какого-либо решения по итогам рассмотрения поданного заявления налоговым законодательством не предусмотрено, нарушение процедуры отказа не влияет на правомерность применения общего режима налогообложения. При этом важно, чтобы с начала календарного года налоговый учет фактически осуществлялся в соответствии с общим режимом налогообложения см. Постановления ФАС Уральского округа от Вторая из рассмотренных точек зрения допускает применение общего режима налогообложения, несмотря на нарушение порядка отказа от УСН.

Однако в этом случае неизбежны споры с контролирующими органами, и свои права налогоплательщику, возможно, предстоит отстаивать в судебном порядке. Статья написана и размещена 1 мая года. Дополнена — Подтверждение статуса налогового резидента РФ. Узнать — есть ли ваша организация Вы — как ИП в плане проверок на год. При этом порядок перехода на применение УСН уведомительный.

Как результат, налоговая служба принимает Ваше заявление, учитывает, что вы перешли на применение УСН, но никакого подтверждающего документа не выдает о том что Ваше заявление принято обычно узнают по телефону от соответствующего сотрудника инспекции. В некоторых случаях контрагенты требуют подтвердить, что налогоплательщик применяет УСН. Таким документом является Форма N Чтобы получить Форму N В течение 30 дней налоговая инспекция выдаст пришлёт этот документ.

До апреля года выдавалось уведомление о возможности применения УСН. Сейчас выдается только информационное письмо по Форме N С 1 августа года информация о применяемом налогоплательщиком налоговом режиме указывается на сайте ФНС РФ nalog. Упрощенная система налогообложения УСН — один из специальных налоговых режимов, предназначенный для малого бизнеса. Упрощенная система налогообложения. Общая система налогообложения ОСНО, ОСН, традиционная, основная — налоговый режим, который назначается автоматически всем ИП и организациям после их создания за исключением случаев, когда вместе с документами на регистрацию было подано заявление о переходе на один из специальных режимов.

ОСН является самым тяжёлым налоговым режимом по части уплаты налогов и ведения отчётности. Как правило, общий режим используют те предприниматели и организации, которые по каким-либо причинам не могут находиться на других системах налогообложения например, из-за большой численности сотрудников или превышающего доступные пределы размера дохода.

Упрощенная система налогообложения УСНО, УСН, упрощенка — специальный налоговый режим, который чаще всего является самым выгодным для уплаты налогов и ведения отчетности. По сравнению с другими особыми режимами под действие УСН попадает гораздо большее количество видов предпринимательской деятельности.

Единый налог на вмененный доход ЕНВД, вмененка — специальный налоговый режим, который применяется только в отношении определённых видов деятельности как правило, это розничная торговля и оказание услуг населению.

Главной особенностью ЕНВД является то, что при исчислении и уплате налога размер реально полученного дохода значения не имеет. ЕНВД считается исходя из размера предполагаемого дохода предпринимателя, который устанавливается вменяется государством. Единый сельскохозяйственный налог ЕСХН — специальный налоговый режим, который предназначен специально для сельскохозяйственных товаропроизводителей.

Патентная система налогообложения ПСН — специальный налоговый режим, который могут применять только индивидуальные предприниматели, при этом средняя численность наёмных работников, у них не должна превышать 15 человек. Применяя ПСН, индивидуальный предприниматель получает право покупать патенты по одному на каждый на определённые виды деятельности как правило, это оказание бытовых услуг населению и розничная торговля.

При расчёте стоимости патента размер реального полученного дохода не имеет значения. Налог на ПСН рассчитывается исходя от потенциально возможного к получению дохода, который устанавливается законами субъектов России. Подавляющее большинство ИП и организаций во время своей деятельности используют только один из вышеперечисленных налоговых режимов, однако законом не запрещено совмещение некоторых систем налогообложения каких именно вы можете посмотреть в этой таблице.

Действующее фискальное законодательство предусматривает право выбора системы налогообложения. То есть у налогоплательщика есть законная возможность существенно снизить объем налоговой нагрузки при выборе упрощенных режимов налогообложения. Конечно, чиновники определили круг лиц и значительный перечень критериев, которые нужно выполнить, чтобы перейти на облегченные налоговые системы.

Следовательно, компании и предприниматели вправе выбрать именно тот режим, который наиболее выгоден при осуществлении деятельности. Разнообразие систем налогообложения стало камнем преткновения у большинства налогоплательщиков в части обложения налогом на добавленную стоимость. В большинстве случаев деловым партнерам требуется подтверждение о выбранной системе налогообложения, чтобы верно исчислять и уплачивать фискальные платежи по НДС.

Напомним, что за нарушение правил предусмотрены значительные штрафы и ответственность вплоть до ареста счетов и заморозки деятельности на срок до 90 календарных дней. Аналогичный запрос может получить и ваша компания. В таком случае придется подготовить ответный образец: справка о системе налогообложения.

Либо запросить в инспекции специальное информационное письмо. Для субъектов, применяющих общий режим ОСНО , аналогичного бланка не предусмотрено. Чтобы подтвердить выбранный режим, придется уведомить партнера письмом, составленным в произвольной форме. Чтобы составить письмо в произвольной форме, используйте фирменный бланк формата А4.

Следуйте общим правилам деловой переписки. Не забудьте указать обязательные реквизиты письменного уведомления о выбранной системе налогообложения:. Составленный документ должен быть подписан руководителем компании и заверен печатью.

Подпись главного бухгалтера не обязательна, но предпочтительна. Дополнительно к справке можно приложить копии документов, которые подтверждают выбранную систему.

Если прилагаете такую документацию, укажите их перечень в письме. Общая стандартная система налогообложения — это самый сложный режим налогообложения из всех существующих в России, характеризующийся большим количеством налогов, обязанностью ведения полного бухгалтерского и налогового учета. На общую систему не распространяются никакие ограничения по видам деятельности, количеству сотрудников, полученным доходам и т.

Как правило, большинство крупных компаний работает на ОСНО и как плательщики НДС предпочитают также работать с теми, кто платит этот налог. Все организации и ИП автоматически переводятся на данный режим, если при регистрации, или в течение 30 дней после нее, ими не был выбран иной режим налогообложения. Для перехода на ОСНО с УСН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговую инспекцию по месту учета уведомление об отказе от применения УСН.

В случае, если до 15 января уведомление подано не будет, перейти на ОСНО можно будет только со следующего года. Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация и ИП утрачивают право на применение ЕСХН, они автоматически считаются переведенными на ОСН с начала того отчетного полугодие или налогового год периода, в котором допущено несоблюдение условий применения ЕСХН. Перевод на ОСН с ПСН осуществляется по истечение 5 дней с даты представления в налоговый орган заявления о прекращении деятельности на патенте.

При утрате права на применение патента предприниматель переводится на общую систему с начала периода на который был получен патент. Авансовые платежи для организаций, отвечающих признакам п. ИП и организации на ОСНО обязаны со всех доходов, выплачиваемых своим сотрудникам в том числе работающим на гражданско-правовой основе , удерживать НДФЛ, а также перечислять страховые взносы во внебюджетные фонды.

Ниже представлена вся основная отчетность, которую необходимо сдавать ИП и ООО на общей системе налогообложения:. Формат представления декларации с года — электронный. Сдача декларации в бумажном виде приравнивается к непредставлению отчетности и влечет привлечение к ответственности по ст.

Также плательщики НДС обязаны вести регистры налогового учета : книги покупок и продаж, журнал учета полученных и выставленных счетов-фактур. Сдается по итогам отчетного периода 1 квартал, полугодие и 9 месяцев в срок не позднее 28 дней с даты окончания периода.

Годовая декларация представляется в срок до 28 марта. В случае, если организация производит уплату авансов по фактически полученной прибыли отчетность она должна представлять каждый месяц до 28 числа. Форма 3-НДФЛ подается один раз в год до 30 апреля. Форма 4-НДФЛ сдается в срок не позднее 5 дней по истечении месяца с даты получения первого дохода. Сдается по итогам отчетного периода 1 квартал, полугодие, 9 месяцев в срок не позднее 30 дней с окончания отчетного периода, а годовая декларация — до 30 марта года, следующего за отчетным.

В случае, если в налоговом периоде у организации или ИП отсутствуют объекты налогообложения и операции, в результате которых происходит движение средств по счетам и кассе, они вправе, по определенным налогам, представить единую упрощенную декларацию.

Организации, являющиеся субъектами малого предпринимательства среднесписочная численность сотрудников не более человек и общая сумма доходов, как реализационных, так и внереализационных, не более млн. Крупные организации на ОСНО коммерческие обязаны вести полный бухгалтерский учет и составлять бухгалтерскую отчетность, которая состоит из:. Для некоммерческих организаций бухгалтерская отчетность состоит из баланса, отчета о целевом использовании средств и приложений к ним.

Здесь необходимо заметить, что предоставление копии описанного уведомления не гарантирует переход контрагента на ОСНО.

Справка об общей системе налогообложения пример заполнения представлен выше считается формализованным документом. Составляется она рукописным или печатным путем. В случае большого числа контрагентов целесообразно изготовить бланк типовым способом. В особых случаях например, при совершениях крупных сделок требуется справка, выданная ФНС.

Общая система налогообложения ОСН — это совокупность правил и норм, регулирующих ведение бухгалтерского учета и предоставление налоговой отчетности теми организациями и индивидуальными предпринимателями, которые не применяют специальные налоговые режимы. Применяя ОСНО налогоплательщики — организации и ИП должны в обязательном порядке вести бухгалтерский и налоговый учеты и представлять в налоговый орган по месту нахождения организации бухгалтерскую и налоговую отчетность. При применении общего режима налогообложения необходимо исчислять и уплачивать основные налоги:. Полный перечень налогов, плательщиками которых может являться юридическое лицо или предприниматель, установлен статьями 13, 14 и 15 Налогового кодекса РФ. Согласно этим статьям Налогового кодекса РФ все налоги делятся на федеральные которые перечисляются в федеральный бюджет , региональные которые перечисляются в бюджет региона и местные которые перечисляются в местный бюджет. Налоговая отчетность при применении ОСН полный перечень налоговых деклараций и других форм отчетности и сроки их предоставления сдачи при применении ОСН.

Справка о системе налогообложения: образец

Действующее фискальное законодательство предусматривает право выбора системы налогообложения. То есть у налогоплательщика есть законная возможность существенно снизить объем налоговой нагрузки при выборе упрощенных режимов налогообложения. Конечно, чиновники определили круг лиц и значительный перечень критериев, которые нужно выполнить, чтобы перейти на облегченные налоговые системы. Следовательно, компании и предприниматели вправе выбрать именно тот режим, который наиболее выгоден при осуществлении деятельности. Разнообразие систем налогообложения стало камнем преткновения у большинства налогоплательщиков в части обложения налогом на добавленную стоимость.

Письмо о применении осно, образец

Но так ли это на самом деле? Попросите его представить подтверждение применения им спецрежима. Как ваш контрагент может подтвердить, что не облагает свои операции НДС обоснованно? Действующим налоговым законодательством не предусмотрена обязанность упрощенца представлять своим контрагентам какие-либо подтверждения применения УСН. Поэтому требовать такие документы с упрощенца нельзя.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как открыть ООО и платить налоги правильно. Опыт бизнесмена.

Образец письма о применении УСН для контрагента

Компании могут работать, используя разные системы налогообложения. Некоторые организации работают на общей системе налогообложения , кому-то выгодно применять специальные режимы самыми востребованными являются УСН и ЕНВД. Контрагентам в случае различности систем налогообложения, иногда бывает нужна справка о применяемой системе налогообложения образец для ОСНО мы рассмотрим ниже. Камнем преткновения обычно становится НДС - компаниям, работающим на общей системе, бывает важно, чтобы контрагенты также применяли ОСНО, в ином случае возникают трудности с предъявлением налога к вычету.

- Информационное письмо или уведомление о применении общей системы налогообложения (ОСНО) и образец его заполнения

- Справка о применении общей системы налогообложения и ее образец для контрагента

- Получение справки о применяемой системе ОСНО из налогового органа

- Подтверждение перехода со специального режима на ОСНО

- Можно ли получить справку из налоговой инспекции, минуя контрагента

- Позиция ФНС РФ

- Нормы НК РФ о налоговой тайне

- Позиция Минфина РФ

- Достаточно ли справки о применении ОСНО для подтверждения правомерности вычета

Информационное письмо или уведомление о применении общей системы налогообложения (ОСНО) и образец его заполнения

Письмо об общей системе налогообложения— простой способ удостовериться в том, что контрагент он уплачивает налог на добавленную стоимость (НДС).

Налогоплательщику на ОСНО (некоторые подробности об этом режиме можно узнать из статьи по ссылке: Налогообложение при ОСНО – виды налогов) для получения вычета по НДС необходим счет-фактура (ст. 169 Налогового кодекса РФ). Этот документ может быть выставлен:

- Контрагентом, который уплачивает НДС, применяя ОСНО. В этой ситуации иногда прибегают к такому способу подтверждения, как получение справки (письма, уведомления) от контрагента о том, что он действительно применяет ОСНО.

- Лицом, применяющим спецрежим налогообложения (единый налог на вмененный доход (ЕНВД), упрощенную систему налогообложения (УСН) и др.) и не являющимся плательщиком НДС. Такие налогоплательщики в отдельных случаях обязаны, а по общему правилу не ограничены в возможности начисления НДС при условии соблюдения обязанности по уплате налога (п. 3 ст. 175 НК РФ). В этом случае, кроме четкого выделения НДС в договоре, актах, счетах-фактурах, желательно получение письменного подтверждения того, что контрагентом действительно начислен и уплачен НДС по нужным операциям.

Итак, при получении запроса контрагент может представить от собственного имени справку-письмо о системе налогообложения ОСНО по образцу, который в заполненном виде можно скачать по ссылке: Образец заполнения информационного письма-уведомления о применении ОСНО.

Много информации об общей системе налогообложения вы найдете в готовом решении КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Справка о применении общей системы налогообложения и ее образец для контрагента

Любая ли справка пдостоверно подтверждает ОСНО?

Для того чтобы письмо или справка действительно выполняли функцию подтверждения применения ОСНО и (или) других систем налогообложения, как показывает практика, необходимо выполнение ряда требований:

- Возможность точно установить, от кого исходит информация. В этом помогут фирменный бланк с реквизитами, скрепление подписей печатью при ее наличии (подробнее о том, каким образом могут выглядеть бланк и печать фирмы, можно узнать из нашей статьи по ссылке: Фирменный бланк и печать организации – образцы для ООО).

- Указание на применение одного из универсальных режимов — общего или УСН. Желательно указать, с какого времени применяется система налогообложения (это особенно важно, если переход осуществлен недавно), при возможности приложить копии документов, которые могут подтвердить указанную информацию (например, копии налоговых деклараций по НДС, налогу на прибыль).

- Указание на применение специальных режимов — при их совмещении с ОСНО или УСН.

Справка — более формализованный документ по сравнению с письмом. Нередко справка составляется на бланке путем рукописного или печатного заполнения реквизитов. Целесообразно изготовление типового бланка такого рода при наличии большого числа контрагентов.

Получение справки о применяемой системе ОСНО из налогового органа

На практике встречаются ситуации, когда при совершении операции на крупную сумму или вступлении в длительные отношения покупатель просит поставщика предъявить справку о применении ОСНО из налогового органа.

Запросы налогоплательщиков о предоставлении информации подпадают под несколько видов норм:

- закон «О порядке рассмотрения обращений…» от 02.05.2006 № 59-ФЗ (далее — закон № 59-ФЗ);

- закон «Об обеспечении доступа…» от 09.02.2009 № 8-ФЗ;

- подп. 4 п. 1 ст. 32 НК РФ.

В общем плане рассмотрение обращений урегулировано законом № 59-ФЗ. В соответствии со ст. 7 закона № 59-ФЗ в подобном документе должны в обязательном порядке содержаться:

- Наименование органа-адресата.

- Наименование (Ф. И. О.) лица, обращающегося с запросом.

- Адрес для направления ответа.

Обращение, содержащее просьбу о предоставлении сведений о том, что организация, от которой исходит запрос, применяет ОСНО, должно быть подписано. В противном случае невозможно установить, от кого оно исходит. Скреплять подпись должностного лица печатью, в том числе при ее наличии, необязательно, т. к. это не влияет на возможность установления заявителя.

Ответ на обращение должен быть дан в течение 30 дней (ст. 12 закона № 59-ФЗ).

Может ли такое письмо быть заменено копией уведомления налогового органа о том, что налогоплательщик прекратил применять спецрежим? Рассмотрим этот вариант подробнее.

Подтверждение перехода со специального режима на ОСНО

Налогоплательщики, применяющие специальные налоговые режимы, не исчисляют и не уплачивают НДС, за исключением некоторых специально оговоренных в НК РФ случаев (ввоз товаров в РФ и др.). При этом нужно принимать во внимание, что по всем направлениям работы не применяют ОСНО только организации на УСН, а пользователи ЕНВД, ЕСХН (единого сельскохозяйственного налога), ПСН (патентной системы налогообложения) вправе совмещать свою деятельность с ОСНО.

Если контрагент, применявший спецрежим, перешел на ОСНО, то оформление отказа от спецрежима производится следующим образом:

- Путем направления уведомления, сообщения в налоговый орган — при УСН (пп. 5, 6 ст. 346.13 НК РФ), ЕСХН (пп. 5, 6 ст. 346.3 НК РФ). В этом случае налоговый орган не выдает документ, подтверждающий переход.

- Путем снятия с регистрационного учета — при ПСН, ЕНВД. При этом при прекращении патента согласно п. 4 ст. 346.45 НК РФ уведомление налоговым органом не выдается. При отказе от ЕНВД налоговый орган в соответствии с п. 3 ст. 346.28 НК РФ обязан выдать уведомление о снятии с учета. Форма такого документа под номером 1-5-Учет утверждена приказом ФНС РФ от 11.08.2011 № ЯК-7-6/488@.

Отметим, что при представлении копии уведомления о снятии с учета в качестве плательщика ЕНВД невозможно сделать вывод о переходе на ОСНО. В случае если режим ЕНВД применялся наряду с УСН, при отказе от ЕНВД происходит возврат на УСН.

ВАЖНО! Бланк уведомления по форме 1-5-Учет не содержит указания, на какой режим налогообложения переходит лицо, заявившее о снятии с учета по ЕНВД.

Можно ли получить справку из налоговой инспекции, минуя контрагента

Случается, что справка о применении ОСНО контрагентом необходима, а ответ на соответствующий запрос от него не поступает. Вместе с тем потребность в таком документе может быть острой, например, у бюджетных организаций, которые подконтрольны вышестоящим и контролирующим органам. Как поступить в таком случае? Можно ли получить информацию из налогового органа? Такими вопросами задаются налогоплательщики.

Позиция ФНС РФ

Существует вариант обращения в налоговый орган с целью выяснить, исполняет ли третье лицо обязанности налогоплательщика на ОСНО. ФНС РФ его не поддерживает, опасаясь массовой практики обращений.

При этом главный фискальный орган страны аргументирует свою позицию ссылкой на подп. 3 п. 17 административного регламента ФНС РФ, утв. приказом Минфина РФ от 02.07.2012 № 99н: сотрудники налоговых органов не вправе давать правовую оценку каких-либо обстоятельств и событий. Таким образом, возможность прямой формулировки вопроса о том, надлежащим ли образом выполняются обязанности по уплате налогов, исключается. Тем не менее существуют варианты запросов, на которые налоговые органы обязаны дать ответ.

Нормы НК РФ о налоговой тайне

Вероятность получения ответа по существу поставленных вопросов зависит от того, является ли соответствующая информация налоговой тайной. К этой категории относятся любые сведения, за некоторым исключением. В ст. 102 НК РФ в перечень изъятий включаются данные:

- о нарушениях налогового законодательства (подп. 3 п. 1 ст. 102 НК РФ);

- применяемых налогоплательщиком специальных режимах (подп. 7 п. 1 ст. 102 НК РФ).

Таким образом, об этих 2 параметрах деятельности контрагента налоговый орган обязан сообщить в силу закона. По ответу на вопрос о спецрежимах можно будет сделать вывод о том, применяет ли контрагент ОСНО. При этом нужно учитывать, что только применение УСН полностью исключает возможность применения ОСНО.

Запрос необходимо оформить по тем же правилам, что указаны выше, четко изложив в нем вопросы. Кроме того, при его составлении следует учесть позицию Минфина РФ, который является вышестоящим органом по отношению к ФНС РФ.

Позиция Минфина РФ

Минфин РФ в своем письме от 20.08.2013 № 03-02-08/33970 со ссылкой на определение ВАС РФ от 01.12.2010 № ВАС-16124/10 указал, что сведения об исполнении налогоплательщиками своих обязательств по уплате налогов не являются налоговой тайной, поэтому запрос о применении ОСНО также не должен быть оставлен налоговым органом без ответа. При этом особо было отмечено, что подобного рода обращения заслуживают внимания, если они продиктованы осмотрительностью при определении контрагента.

- о применении контрагентом ОСНО;

- привлечении контрагента к налоговой ответственности;

- применении спецрежимов.

Существует судебная практика и позиция Минфина РФ, подтверждающие правомерность подобного запроса и обязанность налоговых органов отвечать по существу поставленных запросов.

Итак, письмо или справка получены. Независимо от того, кем представлена справка — контрагентом или налоговым органом, неизбежно возникает вопрос: достаточно ли такого документа для того, чтобы полностью обезопасить себя от претензий со стороны проверяющих?

Достаточно ли справки о применении ОСНО для подтверждения правомерности вычета

Формально для предоставления вычета по НДС достаточно документов, подтверждающих проведение хозяйственной операции, и счета-фактуры. На практике при налоговой проверке этих документов, а также справки о применении ОСНО может быть недостаточно. Если налогоплательщик предъявляет к вычету НДС, который не уплачен его контрагентом в бюджет, могут возникнуть серьезные проблемы, связанные с необходимостью подтверждения правомерности вычета, для чего потребуется доказывание 2 аспектов:

- выполнения проверочных мероприятий по контрагенту;

- реальности проведенной хозяйственной операции, ее соответствия деловой цели.

Получение справки о применении ОСНО является только одним из элементов первой группы действий. При этом в письмах ФНС РФ, посвященных данной проблематике, например от 24.07.2015 № ЕД-4-2/13005@, от 24.06.2016 № ЕД-19-15/104, такой документ не упоминается. Главный фискальный орган страны предписывает налогоплательщикам в первую очередь проведение проверки реальности существования контрагента.

ВАЖНО! Непроведение проверки контрагента само по себе не повлечет доначисление налогов. Как отмечается в письме ФНС РФ от 23.03.2017 № ЕД-5-9/547@, налоговые органы должны отходить от формального подхода и обращать внимание на порядок выбора контрагента, признаки согласованности действий и т. п. Неуплата поставщиком налогов в бюджет сама по себе не влечет налоговой ответственности для покупателя, предъявившего НДС к вычету.

Итак, справка о применении ОСНО — документ, форма и обязанность представления которого не регламентированы законодательством. Такого рода письмо может быть представлено как налогоплательщиком, так и налоговым органом по запросу. Кроме такого письма, осмотрительному налогоплательщику может понадобиться большое количество других документов для проверки благонадежности контрагента и подтверждения собственной добросовестности.

Читайте также: