Хозяйства беднейших крестьян облагались двойным налогом

Опубликовано: 05.05.2024

Причины перехода к новой экономической политике. Основные направления нэпа. События весны 1921 г. были расценены большевиками как серьёзный политический кризис. Кронштадтский мятеж, по определению Ленина, был опаснее для большевистской власти, чем Деникин, Юденич и Колчак, вместе взятые: в нём стихийное недовольство крестьян соединилось с военной силой армии. Его лозунги совпадали с программой меньшевиков и эсеров. Кронштадт показал реальную возможность объединения этих трёх сил. Ленин первым понял опасность. Он извлёк из событий два принципиальных урока. Для сохранения власти, во-первых, необходимо идти на соглашение с крестьянством и, во-вторых, ужесточить борьбу со всеми, кто не согласен с политикой большевиков.

В марте 1921 г. на X съезде РКП(б) Ленин объявил о переходе к новой экономической политике (нэпу), первым шагом которой стала отмена ненавистной крестьянам продразвёрстки. Вместо неё вводился продналог.

О замене развёрстки натуральным налогом

1. Развёрстка как способ государственных заготовок продовольствия, сырья и фуража заменяется натуральным налогом.

2. Этот налог должен быть меньше налагавшегося до сих пор путём развёрстки обложения. Налог взимается в виде процентного или долевого отчисления от произведённых в хозяйстве продуктов исходя из учёта урожая, числа едоков в хозяйстве и фактического наличия скота в нём.

3. . Процент отчисления от хозяйств середняков и маломощных хозяев для хозяйств городских рабочих и т. п. должен быть пониженным. Хозяйства беднейших крестьян могут быть освобождаемы от некоторых, а в исключительных случаях и от всех видов натурального налога. Старательные хозяева-крестьяне, увеличивающие площади засева в своих хозяйствах, а равно

4. Сумма причитающихся к сдаче по налогу продуктов исчисляется по сельским объединениям (обществам). В пределах сельского объединения налог раскладывается между хозяевами по их решению.

5. Все запасы продовольствия, сырья и фуража, остающиеся у землевладельцев после выполнения ими налога, находятся в полном их распоряжении и могут быть используемы ими для улучшения и укрепления своего хозяйства, для повышения личного потребления и для обмена на продукты. промышленности и сельскохозяйственного производства.

Коренные изменения произошли и в области промышленного производства. Был отменён декрет о полной национализации промышленности. Мелкие и даже часть средних предприятий вновь передавались в частные руки. Некоторые крупные промышленные предприятия разрешалось брать в аренду частным лицам. Допускалось также создание концессий с привлечением иностранного капитала, смешанных акционерных обществ и совместных предприятий.

Все эти новшества потребовали отмены принудительного труда и введения рынка рабочей силы. Заработная плата перестала быть уравнительной и зависела теперь от квалификации рабочего, количества и качества произведённой им продукции.

Была проведена денежная реформа, итогом которой стало введение в стране твёрдой денежной единицы, обеспеченной золотом, — «золотого червонца», который высоко ценился на мировом валютном рынке.

Вместе с тем значительная часть промышленности, вся внешняя торговля оставались в руках государства. Но и государственные промышленные и торговые предприятия (синдикаты и тресты) получили значительную хозяйственную самостоятельность, их деятельность строилась на принципах хозрасчёта и самоокупаемости.

Вначале Ленин и его сторонники рассматривали нэп как вынужденное отступление, вызванное неблагоприятным соотношением сил, как передышку перед решительным штурмом высот коммунизма. Но уже осенью 1921 г. Ленин пришёл к пониманию нэпа как одного из возможных путей перехода к социализму. «Нэп — это всерьёз и надолго», — заявил он. Ленин рассматривал нэп как мирное экономическое соревнование между различными укладами в экономике, в результате которого социалистический уклад постепенно вытеснит частнокапиталистические формы хозяйства.

Несомненным залогом победы Ленин считал два фактора: политическую власть пролетариата, а точнее, его партии, и сосредоточение в руках государства командных высот в экономике — наиболее важных сфер промышленного производства, внешней торговли и финансов.

Экономические итоги нэпа. Наиболее быстро приспособились к нэпу мелкая промышленность, розничная торговля и деревня. После страшной засухи 1921 г. и голодного 1922 г. сельское хозяйство стало постепенно увеличивать свои объёмы. К 1923 г. в основном были восстановлены дореволюционные посевные площади. В 1925 г. валовой сбор зерна почти на 20,7 % превысил среднегодовой сбор наиболее благоприятного для России пятилетия 1909—1913 гг. (хотя в последующие годы производство зерна постепенно уменьшалось за счёт роста производства технических культур). К 1927 г. довоенный уровень был в целом достигнут и в животноводстве. Медленнее восстанавливалась тяжёлая промышленность. Но внедрение хозрасчёта, материальной заинтересованности дало свои плоды. К 1928 г. страна по основным экономическим показателям, в том числе и по национальному доходу, достигла уровня 1913 г. И всё-таки производимые в стране промышленные товары не могли удовлетворить растущий спрос. Это вело к повышению цен, что, в свою очередь, тормозило рост жизненного уровня населения.

Советское общество в годы нэпа. Введение нэпа вызвало изменение социальной структуры и образа жизни людей. Наиболее колоритным явлением стала новая советская буржуазия — нэпманы, совбуры. Они в значительной степени определяли лицо эпохи, но находились как бы за пределами советского общества: были лишены избирательных прав, не могли быть членами профсоюза. Предприниматели остро чувствовали непрочность своего положения. Доля частной промышленности в общем объёме промышленного производства была невысока. Частные капиталы устремились прежде всего в торговлю. И если оптовая торговля контролировалась в основном государством, то в розничной торговле частник господствовал безраздельно.

Торговля на Сухаревской площади в Москве. 20-е гг. XX в.

В годы Гражданской войны была полностью уничтожена немногочисленная русская буржуазия, а также помещики. Серьёзный урон понесла интеллигенция. Пролетариат, по словам Ленина, из Гражданской войны вышел «ослабленный и до известной степени деклассированный разрушением его жизненной основы — крупной машинной промышленности». В 1920 г., по официальным данным, в России насчитывалось 1,7 млн промышленных рабочих, причём кадровые рабочие составляли не более 40 %, т. е. около 700 тыс. человек. Но уже к 1928 г. общая численность рабочего класса увеличилась в 5 раз. С восстановлением промышленности материальное положение рабочих несколько улучшилось. В 1925—1926 гг. рабочий день на промышленных предприятиях составлял 7,4 ч. Повысилась заработная плата, вплотную приблизившись к довоенному уровню. Рабочие получили право на ежегодный отпуск (не менее двух недель). Но рост уровня жизни тормозили высокие цены, нехватка товаров первой необходимости. Жилищный вопрос, несмотря на проводимые в первые революционные годы «уплотнения буржуазии», не только не был решён, но и обострился. Несмотря на подъём промышленности, нарастала безработица. Уравнительный передел земли, а также политика сдерживания при помощи налогообложения роста зажиточных хозяйств и государственная поддержка малоимущих привели к осереднячиванию деревни.

Многие крестьянские хозяйства быстро богатели. Сельские жители стали питаться лучше, чем до революции, больше употреблять хлеба и мяса. Но крестьяне были недовольны нехваткой многих промышленных товаров и, самое главное, существовавшими в «государстве диктатуры пролетариата» политическими ограничениями для жителей деревни.

Социальная структура крестьянства В 1927 г.

1. Середняки. 2. Кулаки. 3. Бедняки. 4. Батраки.

- Используя диаграмму, объясните термин «осереднячивание деревни».

В то же время в деревне существовала многомиллионная масса «лишнего населения», с трудом сводившего концы с концами. Огромное количество таких людей в поисках лучшей доли устремлялось в города, пополняя и без того плотные ряды городских безработных.

Другим социальным итогом нэпа стало увеличение чи-новничье-бюрократического аппарата. Это было вызвано не только активным вмешательством государства в сферу производства и распределения, но и низкой квалификацией кадров, которая вынуждала иметь на одном участке работы несколько человек. В 1917 г. в учреждениях работало около 1 млн чиновников, а в 1927 г. — 3 млн 722 тыс. человек, из них около 2 млн управленцев. Многие шли работать в советские учреждения ради привилегий, прежде всего продовольственного пайка.

Экономические противоречия нэпа. Высокие темпы экономического роста во многом объяснялись эффектом восстановления: ремонтировались и вводились в строй довоенные станки и механизмы, восстанавливались заброшенные пахотные земли. Когда в конце 20-х гг. эти резервы иссякли, понадобились огромные капиталовложения для реконструкции заводов и создания новых отраслей промышленности.

Руководители государства пытались пойти проторённым путём привлечения иностранных инвестиций. Но иностранные предприниматели не хотели рисковать капиталами, опасаясь непредсказуемости политики большевиков. К тому же они имели опыт безвозмездной национализации иностранной собственности, произведённой сразу же после Октябрьской революции. Последние надежды на то, что «заграница нам поможет», рухнули в 1929 г., когда на Западе разразился масштабный экономический кризис.

Внутренние возможности тоже были невелики. Частный капитал не мог стать основой для обновления отсталой российской экономики, его не допускали в крупную и даже в среднюю промышленность. Отсутствовал и такой традиционный канал, как привлечение сбережений населения. Большинство населения вообще не имело сбережений, а отсутствие юридических гарантий и жёсткая система налогообложения заставляли людей скрывать доходы, держать накопления в тайниках. Государственный же сектор доходов приносил немного. Нельзя было рассчитывать и на сельское хозяйство, раньше являвшееся поставщиком экспортной продукции. Середняк производил продукты прежде всего для собственного потребления и мало был связан с рынком. Экспорт сельскохозяйственной продукции сократился, следовательно, снизился импорт столь необходимого для модернизации страны оборудования, не говоря уже об импорте товаров широкого потребления. В 1928 г. импорт оборудования был вдвое меньше, чем в дореволюционной России. Нехватка необходимой промышленной продукции лишала крестьян стимулов к расширению производства: зачем напрягаться, если на вырученные деньги нечего купить?

Хлебозаготовительный кризис. В 1927 г. из-за нехватки промышленных товаров для обмена на зерно, низких государственных цен, неурожая в ряде районов сократилась продажа зерна и других продуктов государству. Ситуацию усугубили дипломатические конфликты с европейскими странами. В воздухе запахло войной. Наученные горьким опытом, горожане бросились раскупать товары первой необходимости. План вывоза зерна за границу был сорван, страна недополучила валюту — пришлось сокращать промышленные программы. Резко подскочили цены. Осенью 1927 г. городские магазины являли собой давно забытое зрелище: с прилавков исчезли масло, сыр, молоко, начались перебои с хлебом.

Для ликвидации кризиса были предприняты чрезвычайные меры. В деревню для выколачивания хлеба направили 30 тыс. членов партии. На поиски спрятанного зерна вновь приглашалась «беднота», которой за низкую плату выдавали 25 % конфискованного хлеба.

Эти меры не принесли желаемых результатов. В 1929 г. были введены карточки на хлеб. К концу года карточная система распространилась на все продовольственные, а затем и на промышленные товары. Стало ясно, что требуется немедленная корректировка экономической политики.

1921, март — X съезд РКП(б), переход к новой экономической политике.

Запоминаем новые слова

Аренда — пользование имуществом другого собственника на определённый срок и на определённых условиях.

Концессия — договор на сдачу иностранным фирмам предприятий или участков земли с правом производственной деятельности.

Продналог — установленный государством обязательный платёж, взимаемый с крестьянских хозяйств.

Хозрасчет — метод хозяйствования, основанный на соизмерении затрат и результатов хозяйственной деятельности.

1. КОГО СЧИТАТЬ КУЛАКОМ?

Кулак — это эксплоататор. Кулак создал себе богатство за счет ограбления трудящихся путем постоянного применения наемного труда, путем спекуляции и торговли, путем сдачи в аренду в эксплоататорских целях машин и орудий. Кулак тот, кто эксплоатирует трудящихся, арендуя у них земли и обрабатывая их с применением наемного труда. Кулак и тот, кто имеет или имел в своем хозяйстве крупорушку, маслобойню, мельницу и, эксплоатируя при помощи этих орудий трудящихся, обогащался за счет их труда.

Короче говоря, кулак, это тот, кто тем или иным способом жил за счет трудящихся, эксплоатировал их.

Не во всех случаях, однако, наем рабочей силы, сдача в аренду машины делают из данного хозяина кулака. Бывает, что при уходе основного работника в армию или в случае его смерти приходится нанимать в помощь работника. Точно так же надо разобраться, на каких условиях крестьянин одалживает свой скот или инвентарь соседу.

Одно дело, когда кулак берет с бедняка за лошадь и машину последние деньги или заставляет на себя работать. Другое дело товарищеская помощь середняцкого хозяйства безлошадному за такую плату, которая оправдывает только прокорм и уход за лошадью во время ее работы в хозяйстве безлошадного.

Постановление Ленинградского Областного комитета партии говорит:

Ни в коем случае не допускать приравнивания к кабальным сделкам и привлечения к твердым заданиям и индивидуальному обложению середняцких хозяйств, которые — по договору или без договора — будут оказывать помощь безлошадным хозяйствам.

Нужно тщательно выявлять кулака, нужно помнить, что враг изворотлив и хитер, что он всячески пытается спрятать, скрыть свое эксплоататорское лицо в прошлом и настоящем. Нужно разоблачать и изгонять правых оппортунистов, выгораживающих кулака. Но нужно также не допускать индивидуального обложения середняков. Партия самым решительным образом борется против «левацких» перегибов, против насилия над середняком.

2. ПОЧЕМУ ХОЗЯЙСТВА, ПРИМЕНЯЮЩИЕ ИЗ ГОДА В ГОД НАЕМНУЮ РАБОЧУЮ СИЛУ, ОБЛАГАЮТСЯ В ИНДИВИДУАЛЬНОМ ПОРЯДКЕ?

Постоянно из года в год повторяющийся наем рабочей силы для сельскохозяйственных и других работ есть явный признак эксплоататорского кулацкого хозяйства. Такие хозяйства, как кулацкие, должны облагаться в индивидуальном порядке. Постановление Облисполкома относит к признакам кулака:

. систематическое применение для сельскохозяйственных работ или в промыслах и предприятиях наемной рабочей силы в таком объеме, который расширяет хозяйство за пределы трудового и в соответствии с этим влечет за собой лишенка членов этого хозяйства избирательных прав.

3. В КАКИХ СЛУЧАЯХ ХОЗЯЙСТВО, ПРИМЕНЯЮЩЕЕ НАЕМ РАБОЧЕЙ СИЛЫ, НЕ ЯВЛЯЕТСЯ КУЛАЦКИМ ХОЗЯЙСТВОМ?

Применение наемной рабочей силы — основной признак кулацкого хозяйства. Однако в отдельных случаях к найму рабочей силы вынуждены прибегать и трудящиеся крестьяне. Постановление Ленинградского Облисполкома указывает следующие случаи, когда применение наемной рабочей силы не является признаком кулацкого хозяйства.

Примечание 1. Индивидуальное обложение не может применяться к хозяйствам, прибегавшим к найму рабочей силы в следующих случаях:

1) Если имел место наем не больше одного рабочего при отсутствии в семье трудоспособных, на время болезни, мобилизации, призыва в РККА и РККФ, на время выполнения общественных работ по выборам, если эти работы требуют отрыва от сельского хозяйства.

2) Если имел место наем не более одного рабочего в период ухода членов семьи на сезонные работы.

3) Если наемный труд применялся в трудовом хозяйстве для обработки земли, переданной ему сельсоветом из числа земель, временно изъятых от хозяйств, не выполнивших плановых заданий по обработке и посеву.

4) Если хозяйство нанимало рабочих для поднятия целины или для производства мелиоративных работ на отведенном ему в порядке трудового землепользования земельном участке, при условии оформления найма надлежаще зарегистрированным трудовым договором.

5) Если хозяйство нанимало няню для ухода за детьми и если эта няня не привлекается к каким-либо другим работам.

6) Если хозяйство нанимало пастуха за отсутствием в семье лиц, которые могут выполнять работу по пастьбе скота, и если пастух не привлекается к каким-либо другим работам.

7) Если нанималось не более одного взрослого рабочего в неземледельческих промыслах, требующих в силу условий производства применения труда не менее двух рабочих (кузнецы, пильщики и т. п.).

Примечание 2. Запрещение применять индивидуальное обложение в указанных в примечании 1-м случаях касается лишь тех трудовых хозяйств, которые, как правило, ведутся силами своих наличных трудоспособных членов и прибегают к найму рабочих лишь в исключительных, перечисленных выше случаях.

4. КАК ОБЛАГАЕТСЯ ХОЗЯЙСТВО, ЕСЛИ ОНО СДАЕТ В НАЁМ СЛОЖНЫЕ СЕЛЬХОЗМАШИНЫ, РАБОЧИЙ СКОТ И ДРУГИЕ ОРУДИЯ ПРОИЗВОДСТВА?

Такие хозяйства, безусловно, являются кулацкими, если сдача в наем сельхозмашин с механическими двигателями, рабочего скота и других средств производства проводится систематически. Кулацким является также и то хозяйство, которое, владея сложной сельхозмашиной, постоянно использует её для работы за плату для других хозяйств.

Доход владельца машины — это нетрудовой, эксплоататорский, кулацкий доход. Его и надо обложить в индивидуальном порядке. К признакам кулацкого хозяйства положение о сельхозналоге относит следующее:

Г. Систематическая сдача в наем сложных сельскохозяйственных машин с механическими двигателями или работа этими машинами для других хозяйств за плату.

Д. Закабаление окружающего населения путем предоставления в пользование рабочего скота, сельхозмашин (хотя бы и без механических двигателей), орудий производства, рыболовных судов, снастей и т. п.

5. ПОЧЕМУ НАЛИЧИЕ В ХОЗЯЙСТВЕ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ ДЛЯ СДАЧИ ЕГО В АРЕНДУ ЯВЛЯЕТСЯ ПРИЗНАКОМ КУЛАЦКОГО ХОЗЯЙСТВА?

Если в хозяйстве имеется мельница, маслобойка, крупорушка и т. д., работающие с помощью механического двигателя,— то это явный признак кулацкого хозяйства.

Ни приобрести промышленного предприятия, действующего на основе механического двигателя, ни, тем более, вести его без эксплоатации чужого труда невозможно. Поэтому хозяйства, владеющие промышленными предприятиями, как кулацкие должны облагаться в индивидуальном порядке. К признакам кулацких хозяйств Облисполком относит следующие:

Б. Наличие в хозяйстве мельницы, маслобойки, крупорушки, волночесалки, шерстобитки, терочного заведения, плодовой и овощной сушилки или другого промышленного предприятия, при условии применения в них механического двигателя.

В. Сдача хозяйством в аренду принадлежащего ему промышленного предприятия, либо эксплоатация хозяйством, владеющим предприятием, окружающего населения путем сдачи работ на дом или путем скупки сельскохозяйственных продуктов для переработки на этом предприятии, а также переработка приносимого сырья с уплатой натурой.

6. КАКИЕ ЕЩЕ ПРИЗНАКИ КУЛАЦКИХ ХОЗЯЙСТВ УСТАНАВЛИВАЕТ ПОСТАНОВЛЕНИЕ ЛЕНИНГРАДСКОГО ОБЛИСПОЛКОМА?

К кулацким хозяйствам относятся также те хозяйства, которые систематически арендуют землю, эксплоатируя при этом сдающих эту землю, арендуют, сады для торговой и промышленной эксплоатации. Кулацкие хозяйства — также те, которые живут за счет нетрудовых доходов от торговли, ростовщичества, а также служения религиозному культу. Постановлением Ленинградского Облисполкома относятся к признакам кулацких хозяйств также следующие:

Е. Систематическая аренда земли, связанная с эксплоатацией сдающих эту землю (кабальные условия аренды), а также аренда земли при условии, если она обрабатывается с помощью наемных рабочих.

Примечание. При установлении кабальности условий аренды РНК обязана конкретно установить основания, в силу которых она признает их кабальными.

Ж. Аренда с целью торговой и промышленной эксплоатации садов и ягодников в количестве более 0,5 гектара.

Л. Занятие членов хозяйства торговлей во всех ее видах, скупкой и перепродажей, барышничеством, торговым посредничеством и ростовщичеством.

М. Наличие в хозяйстве дохода от служения религиозному культу или. других нетрудовых доходов.

7. ПОЧЕМУ КУЛАЦКИЕ ХОЗЯЙСТВА ДОЛЖНЫ ОБЛАГАТЬСЯ В ИНДИВИДУАЛЬНОМ ПОРЯДКЕ?

Кулачество мы ликвидируем как класс. Оставшиеся отдельные кулацкие хозяйства надо учитывать особо и облагать в индивидуальном порядке. Советская власть помогает поднятию урожайности только колхозам и хозяйствам единоличных крестьян — трудящихся — завтрашних колхозников. Для них советская власть и устанавливает нормы доходности.

Это значит, если колхозу или единоличнику-трудящемуся удалось добиться повышенной урожайности и доходности, все равно обложение остается прежним и вся добавочная продукция пойдет на укрепление хозяйства колхоза или единоличника-трудящегося. Партия и советская власть стремятся искоренить навсегда всякую возможность эксплоатировать трудящихся и потому проводят политику ликвидации кулачества как класса на основе сплошной коллективизации.

Надо следить за тем, чтобы ни одно кулацкое хозяйство не ускользнуло от обложения в индивидуальном порядке. Надо дать отпор тем правым оппортунистам и покровителям кулака, которые будут пытаться обойти эти указания партии и правительства. Нельзя ни на минуту забывать, что кулак в том случае, если не удастся никого запугать, старается разжалобить отдельных представителей советской власти, колхозников и трудящихся крестьян, скрыть свое эксплоататорское, хищническое лицо. Он старается пролезть затем в колхозы, разваливая их и вредя из-за угла рабочему классу и колхозникам.

8. КАКИМ ПОРЯДКОМ ОБЛАГАЮТСЯ КУЛАЦКИЕ ХОЗЯЙСТВА?

Кулацкие хозяйства облагаются не по нормам доходности, как хозяйства трудящихся крестьян, а в индивидуальном порядке. Иными словами, при обложении каждого кулака надо тщательно и полностью проверить и учесть все его доходы. Надо жестоко ударить по кулаку, который попытается использовать для себя льготы, распространяющиеся только на колхозников, единоличников из бедноты и середняков. Все доходы кулаков, в том числе заработная плата членов семьи кулака, не порвавших со своей семьей, учитываются и облагаются полностью. В кулацких хозяйствах доход учитывается не по нормам, а по действительному доходу его. Кроме того для кулаков установлены повышенные ставки налога.

Например, середняк-единоличник, имеющий облагаемый доход в 200 руб., платит налога 13 руб. 50 коп., кулак с тем же доходом платит 40 руб. При доходе в 500 руб. середняк платит 65 руб. 50 коп., кулак —100 руб. и т. д.

Все кулацкие хозяйства облагаются в индивидуальном порядке. При этом кулак должен внести весь сельхозналог в один срок и не позднее 1 августа 1932 года.

Промысловый налог взимается с кулацких хозяйств наряду с сельскохозяйственным налогом со всех промыслов, подлежащих обложению по закону о промысловом налоге.

Ст. 11. Установить следующие предельные сроки уплаты налога для кулацких хозяйств:

Весь оклад сельхозналога уплачивается полностью к 1 августа 1932 года. Кулацкие хозяйства, привлеченные к индивидуальному обложению, после 1 августа уплачивают налог в течение 5 дней со дня вручения платежного извещения.

Рикам и сельсоветам вменяется в обязанность обеспечить безнедоимочное взыскание исчисленного с кулацких хозяйств сельхозналога.

Все эти меры необходимы. Кулак — эксплоататор и враг советской власти, нажившийся путем грабежа и эксплоатации трудящихся. Он должен быть ликвидирован как класс на основе сплошной коллективизации по всем районам в течение 1932/1933 годов. В районах, где нет еще сплошной коллективизации, он должен быть обложен налогом в таких размерах, чтобы пресечь возможность дальнейшей эксплоатации трудящихся.

9. КАК ОБЛАГАЮТСЯ НЕЗЕМЛЕДЕЛЬЧЕСКИЕ ЗАРАБОТКИ ЧЛЕНОВ СЕМЬИ КУЛАКА?

Бели члены семьи кулака не порвали связи с кулацким хозяйством, то их заработная плата облагается налогом.

Нужно также обложить промысловым налогом все виды неземледельческих заработков кулака и членов его семьи.

Ст. 84. Доходы от неземледельческих заработков, в том числе и заработная плата всех видов, включаются в облагаемый доход кулацкого хозяйства полностью, если члены семьи, имеющие эти заработки, не порвали связи с хозяйством и имеют в нем земельный надел.

10. КАК ОБЛАГАЮТСЯ ХОЗЯЙСТВА РАСКУЛАЧЕННЫХ?

Хозяйства раскулаченных лишены средств производства, при помощи которых они прежде эксплоатировали трудящихся. Поэтому они при условии, если у них нет скрытых доходов, капиталов и имущества облагаются на общих основаниях с единоличниками-трудящимися. Однако на раскулаченных не распространяются льготы по сельхозналогу, точно так же, как раскулаченный не может вступить в колхоз.

Ст. 90. Те из раскулаченных хозяйств, у которых не имеется скрытых доходов, капиталов и имущества, облагаются сельскохозяйственным налогом на общих основаниях с единоличными трудовыми хозяйствами, но не имеют права на какие-либо льготы.

Льготы устанавливаются советской властью только для колхозов, колхозников и трудящихся-единоличников. Льготы даются нашим государством для развития хозяйств колхозников и завтрашних колхозников — единоличников из бедноты и середняков. Кулацкое хозяйство надо не поощрять, не развивать, а ликвидировать на основе сплошной коллективизации.

Ст. 86. Хозяйства, обложенные сельскохозяйственным налогом в индивидуальном порядке, не имеют права ни на какие льготы по налогу.

11. ПОЧЕМУ СПИСКИ КУЛАЦКИХ ХОЗЯЙСТВ, ПОДЛЕЖАЩИХ ОБЛОЖЕНИЮ В ИНДИВИДУАЛЬНОМ ПОРЯДКЕ, ДОЛЖНЫ ОБСУЖДАТЬСЯ НА СОБРАНИЯХ КОЛХОЗНИКОВ И АКТИВА ЕДИНОЛИЧНИКОВ?

Списки кулацких хозяйств и исчисление с них налога должны быть обязательно обсуждены на собраниях колхозников и актива единоличников, после чего они будут утверждаться .районными налоговыми комиссиями. В случае сомнения в правильности обложения того или иного хозяйства в индивидуальном порядке, районной налоговой комиссией производится специальное обследование сомнительных хозяйств. Широкий общественный контроль установлен для того, чтобы не дать ускользнуть от обложения индивидуальным порядком ни одному кулаку, чтобы не допустить обложения в индивидуальном порядке хозяйства того или иного бедняка или середняка-единоличника.

Ст. 83. Сельские советы составляют списки хозяйств, облагаемых в индивидуальном порядке, и определяют размер их дохода.

Составленные сельскими советами списки и исчисление дохода должны быть обсуждены собраниями колхозников и актива единоличников.

Окончательное утверждение списков хозяйств, облагаемых в индивидуальном порядке, и их дохода производится районными налоговыми комиссиями. Эти комиссии, в случае сомнений в правильности привлечения того или иного хозяйства к индивидуальному обложению, а также в правильности определения дохода, производят обследование хозяйства.

12. ЧТО ДЕЛАЕТ СОВЕТСКАЯ ВЛАСТЬ, ЧТОБЫ НЕ ДОПУСТИТЬ ОБЛОЖЕНИЯ В ИНДИВИДУАЛЬНОМ ПОРЯДКЕ СЕРЕДНЯЦКИХ ХОЗЯЙСТВ?

Политика партии по отношению к середняку, как это неоднократно объясняли вожди партии Ленин и Сталин, состоит в том, чтобы не допускать над середняком никакого насилия. Надо неустанно доказывать середняку необходимость вступления в колхозы для избавления от нищеты и эксплоатации. Вступая в колхоз, середняк становится действительной и прочной опорой советской власти. Сегодняшний трудящийся-единоличник — завтрашний колхозник.

Партия всегда предупреждала, что те меры насилия, которые она применяет против врагов рабочего класса и трудящихся крестьян — кулаков, никак нельзя распространять на трудящихся крестьян — союзников рабочего класса в деле борьбы за социализм. Поэтому партия жестоко карает тех своих работников, которые, грубо извращая политику партии, допускают те или иные меры насилия против середняка и распространяют меры, направленные против кулака, на середняков. В положении о сельскохозяйственном налоге специально говорится:

Ст. 81. Правительства союзных республик должны установить тщательное наблюдение за тем, чтобы ни в коем случае не допускалось обложение в индивидуальном порядке середняцких хозяйств. Виновные в нарушении этого правила должны привлекаться к строгой административной или судебной ответственности

Советская эпоха продлилась более 70 лет, и за эти годы кардинально изменила страну. Но вместе с изменениями в экономике менялась и налоговая система – от беспощадной продразверстки до привычного и нам подоходного налога. Мы расскажем, сколько налогов платили советские граждане, предприятия и колхозы в годы существования СССР.

Советская экономика – не такая, как все

Налоговая система – важнейшая часть государственных финансов, которая определяет, насколько сильно государство участвует в экономике и насколько комфортно вести бизнес в стране.

Налоги существуют дольше, чем любое из известных государств. Их прообраз впервые упоминается в своде законов древневавилонского царя Хаммурапи, который датируется XVIII веком до нашей эры. Государство не может существовать без налогов, были они во все периоды истории России и СССР.

Советская экономика давала до 20% мирового промышленного производства, но построена была не так, как экономики других стран. Прежде всего, это структура экономики по форме собственности – доля государства в экономике СССР приближалась к 100% (условно негосударственными оставались только личные подсобные хозяйства).

Из этого следует и другое отличие – налоги не были единственным источником для бюджета СССР. Достаточно весомая часть доходов шла в бюджеты напрямую из прибыли предприятий, а также от экспорта сырья за рубеж (что давало еще и валютную выручку).

Были нестандартные налоги (например, доплаты за бездетность), а еще советским гражданам приходилось фактически обязательно уплачивать и иные платежи – членские взносы в Комсомол, взносы в профсоюзы, до 50-х годов – покупать государственные облигации.

Есть отдельные мнения от том, что советская налоговая система была не очень эффективной, ведь:

- налоги с организаций платили государственные предприятия государству;

- налоги с населения платили люди с тех денег, которые им платило государство.

При всем этом советская налоговая система регулярно менялась – несколько раз добавлялись и отменялись налоги, и их размеры.

Какие налоги взимались в СССР

«Военный коммунизм» и НЭП: с 1917 по 1930 годы

В первые годы после установления советской власти (вплоть до 1921 года) в стране была огромная проблема с продовольствием – прежняя система товарно-денежных отношений в этой сфере уже несколько лет не функционировала, а стремление большевиков собрать нужный объем продовольствия привели к противодействию в крестьянской среде.

Речь идет о продовольственной разверстке – формально это принудительный выкуп излишков продовольствия у крестьян. Ее начали еще до февральской революции, но примерно до 1919 года крестьяне не очень охотно продавали зерно.

Изымали часто не излишки продовольствия, а столько, сколько было необходимо власти в данный момент (то есть, гораздо больше). Часто забирали даже семенной фонд. Из-за сопротивления крестьянства большевикам приходилось использовать вооруженные Комитеты бедноты.

Конечно, большевики выкупали эти «излишки» за деньги, но в некоторых регионов на это не хватало денежных знаков, а с учетом их постоянного обесценения крестьяне, по сути, просто отдавали зерно.

Только в 1921 году на фоне плохого урожая и крестьянских восстаний большевики заменили продразверстку на продналог – он был гораздо ниже (забирали только 30% вместо 70% продовольствия) и в фиксированных размерах, а бедных освободили от продналога.

Кроме того, в годы «военного коммунизма» бюджет пополнялся, в основном, за счет контрибуции и печати бумажных денег (с соответствующей инфляцией). Также существовали и другие налоги:

- единовременный чрезвычайный десятимиллиардный революционный налог – фактически просто изъятие денег у тех, кого большевики считали паразитическими и контрреволюционными элементами. Сумму в 10 миллиардов рублей поделили по волостям, те поделили по уездам, а те разделили («разложили») по конкретным плательщикам;

- разовый сбор за торговлю . Его вводили местные советы за разные виды торговли (вразнос, вразвоз, продажу скота на рынке, и т.д.).

Времена менялись, и к 1921 году молодая страна, двигаясь в русле «военного коммунизма», докатилась почти до самой катастрофы: в разы упала производительность труда, почти остановился транспорт, деньги обесценивались с огромной скоростью, люди просто не хотели работать.

Кульминацией всего этого стал массовый голод в 1920-1921 годах, унесший жизни 5 миллионов человек.

Дальше так жить было нельзя, и в марте 1921 года X съезд РКП(б) вводит новую экономическую политику (НЭП). Об этом периоде написано много – сам Ленин считал его временным, но именно 7 лет НЭПа считают едва ли не самым успешным периодом советской экономики.

Помимо продналога для крестьян (в размере примерно 30% от собранного продовольствия), в период НЭПа действовало множество разных налогов:

- налоги дореволюционной России – промысловый, подворный, военный, квартирный, акцизы, пошлины, и др.;

- «классовые налоги» – сельскохозяйственный налог для кулацких хозяйств, налог на сверхприбыль, трудовой и гужевой налог, и т.д.

Налоговая политика в тот период служила целям наведения порядка и построения нового общества. И цели были достигнуты – страна быстро оправилась от последствий войн, в СССР провели денежную реформу (и рубль стал свободно конвертируемым), в стране работал даже иностранный бизнес по принципу концессии.

Тем не менее, НЭП в итоге был отменен, и с его налоговой системой тоже нужно было что-то делать. Из-за просчетов в планировании бюджетно-налоговая система стала громоздкой (бюджет формировался из 86 видов платежей), поэтому с 1930 года начинается новый этап.

Налоговая система после реформы 1930 года

Поскольку прежняя налоговая система больше не отвечала требованиям времени, от нее было решено отказаться. В 1930-1932 годах в СССР проводится кардинальная налоговая реформа. Во многом усиливаются позиции государства – частной собственности и рынка, как при НЭП, не будет еще очень долго.

Суть реформы состояла в том, что были полностью отменены акцизы, а все налоговые отчисления с предприятий объединили в 2 платежа:

- налог с оборота. В него вошли акциз, промысловый, лесной налоги, страховые и другие платежи. Ставки были разные и прописаны они были по большому количеству товаров. Например, продажа резиновой обуви облагалась налогом с оборота в размере 60%, а на продажу рыбных консервов – от 5 до 50%;

- отчисления от прибыли .

Также были налоги и для населения. Многие из ранее действующих налогов были отменены, другие объединены между собой. Сначала это не затронула колхозы, но через время их доходы тоже стали облагаться теми же налогами (правда, уже по данным отчетности, а не по нормам).

Для разных категорий работников ставки налогов были разными. Конечно, меньше всех платили рабочие и служащие, ставка для них была прогрессивной:

- доходы до 150 рублей налогами не облагались;

- от 151 до 200 рублей – 1,2 рубля + 3% от суммы превышения над 150 рублями;

- от 201 до 300 рублей – 2,7 рубля + 3,3% от превышения над 200 рублями;

- от 301 до 500 рублей – 6 рублей + 4% от превышения над 300 рублями, и т.д.

Больше всего платили рабочие с доходами от 1001 рубля и выше – но и у них налог составлял менее 7%. С другой стороны, в те годы и в других странах подоходные налоги были примерно такими же.

Но самое главное в этой системе то, что менее «привилегированные» категории платили гораздо больше. Например:

- литераторы и деятели искусства с доходами от 150 до 200 тысяч рублей в год платили 23 864 рубля + 35% от того, что выше 150 тысяч;

- частные врачи, адвокаты и преподаватели с доходами от 15 до 20 тысяч рублей в год платили 2 275 рублей + 34% от превышения над 15 тысячами;

- «частники» – некооперированные ремесленники – платили больше всех, при доходах от 24 тысяч рублей в год налог составлял 8 952 рубля + 60% от того, что выше 24 тысяч.

Отдельные налоги были предусмотрены для колхозов, они платили фиксированную сумму за гектар в зависимости от посевов (например, за гектар под овощами в РСФСР платили 15,5 рублей).

Самые же большие налоги платили так называемые «кулаки». При годовых доходах свыше 6 000 рублей они отдавали государству более половины заработка. Очевидно, что из-за этого они разорялись.

В 1939 году увеличились налоги с доходов от подсобных и крестьянских хозяйств – они в среднем составляли 10-20% или выше.

Также с 1931 года вводятся сборы на культурно-хозяйственное и жилищное строительство (культжилсбор), его взимали и в сельской, и в городской местности.

К концу 1930-х годов бюджет начинает тратить все больше и больше на военные цели, расходы на это вырастают до 24% от расходной части бюджета. Но, когда начинается Великая Отечественная война, этого становится мало, поэтому в СССР вводится новый налог.

Налог на холостяков, одиноких и малосемейных граждан вводится как чрезвычайный, его платили состоящие в браке женщины от 20 до 45 лет и мужчины от 20 до 50 лет, не имевшие детей. Для тех, кто зарабатывал более 90 рублей в месяц, он составлял 6%.

В 1941 году вводится надбавка в размере 100% к подоходному и сельскохозяйственному налогам, через год ее заменяет военный налог. Он рассчитывается в твердых суммах за год для разных категорий плательщиков и составлял от 100 до 600 рублей.

В 1943 году Президиум ВС СССР принимает Указ о повышении (тогда его назвали реформированием) подоходного налога. Например, если до этого рабочий с доходами от 151 до 200 рублей платил 1,20 рубля + 3%, то теперь налог повышен до 2,25 рублей + 5,5%:

Кроме того, вводятся: новый единый налог со зрелищ, сбор со скота, сбор за регистрацию собак, госпошлина.

После окончания войны налоги постепенно снижаются или отменяются. Например, почти для всех был отменен налог на холостяков, в 1953-м снижаются ставки рыночного сбора, в 1956-м отменяется патентный сбор.

От Хрущева до Перестройки

В середине 1960-х голов советские власти решили реформировать систему налогообложения в рамках программы коренной хозяйственной реформы. Прежде всего стоит сказать о подоходном налоге с колхозов.

Платили его по 2 объектам налогообложения:

- от чистого дохода (за минусом дохода, дающего рентабельность в 25%) – ставка составляла до 25% от облагаемого дохода;

- от фонда оплаты труда (за минусом 70 рублей на каждого работника) – ставка составляла 8%.

Другими словами, колхозы платили налог с прибыли, если она была достаточной, и налог с фонда оплаты труда – независимо от прибыли. Некоторые колхозы имели льготы.

Также была проведена реформа налогообложения прибыли всех предприятий, которые перешли на новую систему планирования – они теперь отдавали не всю свободную прибыль. Им нужно было уплатить за фонды и рентные платежи, а от оставшейся прибыли перечислить в бюджет лишь некоторую часть.

Плату за фонды начисляли на первоначальную или остаточную их стоимость, по ставке от 1% (для совхозов) до 11% (для нефтедобычи).

Рентные платежи начислялись на прибыль, которая получена от природных факторов (по сути, это плата за недра).

Как и ранее, «частники» (кооперативные и общественные организации) платили больше других. У них в виде налога забирали 35% от прибыли, а у профсоюзных организаций – 25%.

Кстати, как и в современной России, в СССР в 1980-е годы ввели 3 местных налога на имущество:

- налог с владельцев строений – составлял 1% от страховой стоимости жилых зданий. От него были освобождены колхозники и некоторые другие категории;

- земельный налог – рассчитывался от количества квадратных метров земельных участков. Было 6 классов поселений, со своими ставками налога;

- налог с владельцев транспортных средств – составлял от 10 до 25 копеек за каждую лошадиную силу мощности двигателя в зависимости от места проживания автомобилиста.

В те годы действовали и другие налоги, например, на доходы от демонстрации кинофильмов, 4 вида пошлин, лесной доход, плата за воду, и т.д.

Как и сейчас, было четкое разделение разных налогов по уровням бюджетов: например, налог с оборота и половина подоходного налога с населения шли в союзный бюджет, налог с колхозов и государственная пошлина зачислялись в бюджеты союзных республик.

С перестройки до распада СССР

В 1980-х годах подоходный налог в СССР взимали по прогрессивной системе:

- 0,85% от суммы доходов более 80 рублей;

- 13% от суммы дохода более 100 рублей.

То есть, для большинства трудящихся ставка подоходного налога была такой же, как и сейчас.

С 1985 года в СССР начинается политика Перестройки. С точки зрения экономики происходит важнейшее событие – в 1986 году в стране разрешают индивидуальную трудовую деятельность, а в 1987 году разрешили создавать кооперативы.

Соответственно, для новых форм деятельности были предусмотрены и соответствующие виды налогов. Для тех, кто хотел заниматься индивидуальной трудовой деятельностью, предусмотрели патентную систему – плата за него рассчитывалась с учетом средних доходов тех, кто занимался аналогичной деятельностью.

Главное в патенте было то, что доходы, полученные по соответствующей деятельности, уже освобождались от подоходного налога.

После того, как было разрешено создавать кооперативы, первые советские «предприниматели» очень быстро стали зарабатывать огромные деньги. Чтобы не допустить перекосов в экономике, власти вели специальный налог, который должен был лишить кооператоров сверхдоходов.

При доходах до 500 рублей они платили те же 13%, что и другие категории, если доходы от 500 до 700 рублей – 30%, от 700 до 1000 – 60%, от 1000 до 1500 – 70%. Кооператоры с доходами свыше 1500 рублей отдавали 90% от доходов в виде налога.

Ситуация в стране стремительно меняется, и с 1 января 1991 года вводится в действие новый закон о налогообложении предприятий. Он вводит налог на прибыль, налог с оборота, налог на доходы и т.д. Что интересно, налоги в РСФСР сначала шли именно в российский бюджет, а затем в союзный. Тем самым сильнее проявлялся конфликт между российскими и союзными властями.

Но к тому моменту налоговая система уже давно перестала справляться с возложенными на нее задачами. Налоговых поступлений не хватало для покрытия всех расходов, рост внутригосударственный и внешний долг, страну охватил дефицит. Распад страны был уже очень близок.

После распада СССР Россия погружается в десятилетие крайне нестабильной налоговой системы – налоги вводятся и отменяются практически бессистемно, зачастую одни и те же объекты облагаются дважды. Как вспоминают бухгалтеры, в 90-е годы было невозможно работать, не нарушая налоговое законодательство. Но это уже совсем другая история.

ЖКХ и другие обязательные расходы

Чтобы сравнить нагрузку на работающих граждан в СССР и современной России, одних налогов недостаточно, у населения есть и другие обязательные платежи. Самые серьезные из них – это коммунальные услуги.

Нельзя утверждать, что в СССР не было коммунальных платежей, но их размеры были несопоставимы с нынешними. По некоторым данным, в 1958 году советские граждане отдавали за ЖКХ 3% от своих доходов, а к 1991-му этот процент упал до 1,2% – вероятно, от общей суммы доходов семьи.

По данным из архивов удалось узнать, что, например, в ноябре 1975 года семья из 2 человек, проживающая в однокомнатной квартире в Москве, отдавала за ЖКХ 8 рублей 67 копеек в месяц. На двухкомнатную квартиру площадью в 45 квадратных метров в Ленинграде уходило 12 рублей 72 копейки. К 1988 году расходы выросли незначительно: в городе Шуя Ивановской области на «двушку» площадью в 57,4 квадратных метра уходило 17 рублей 11 копеек.

Сейчас расходы на ЖКХ оценивают в 9,6%, и это в разы больше, чем при СССР.

Но советские времена подарили нам парадоксальное словосочетание «добровольно-принудительно» – это некоторые виды расходов, от которых было почти невозможно отказаться.

Прежде всего, это «навязывание» покупки государственных облигаций. Большая часть из 65 советских облигационных займов была выпущена до 1957 года, когда программа предполагала практически принудительный выкуп.

По данным статистики, благодаря займам с 1923 по 1957 годы государство смогло получить от займов столько денег, сколько давали налоги и сборы. Так, уже в 1925 году в «принудительные» займы вложили более 14 миллионов рублей. Долги росли, и к началу 1930-х средний гражданин каждый год отдавал на займы 2-3 своих месячных зарплаты.

«Добровольно-принудительными» были не только взносы на покупку облигаций. Каждый советский гражданин в возрасте от 14 до 28 лет состоял в Комсомоле (отказаться от этого без ущерба карьере было нельзя), устав которого требовал вносить членские взносы. Они зависели от доходов комсомольца: для безработных это 2 копейки в месяц, а для тех, кто зарабатывал более 100 рублей взнос составлял 1%, от 150 рублей – 1,5%.

Тем же, кому удалось пройти на «следующий уровень» и вступить в КПСС, приходилось платить уже 3% за сумму, превышающую минимальную зарплату.

Но и это еще не все. В советские времена всех работающих охватывало профсоюзное движение, которому тоже были нужны деньги. Все, кто зарабатывал более 70 рублей, платили 1% от месячной зарплаты.

В итоге получается, что среднестатистический рабочий в СССР при зарплате в 200 рублей отдавал:

- налог: 8,20 + 13% * (200-101) = 21,07 рубль;

- в профсоюз: 1% * 101 = 1,01 рубль;

- за ЖКХ (предположим, за 1-комнатную квартиру): 8,67 рублей.

Итого получается 30,75 рублей, или 15,4% от суммы дохода. В современной России налог составляет 13%, но фактически потребители оплачивают НДС в размере 20% в стоимости большинства товаров.

Война и голод 1946-1947 гг. обнажили противоречия колхозно-совхозного устройства. Даже немногие более-менее крепкие общественные хозяйства были полностью обескровлены и не обеспечивали содержание работникам. Население было не в состоянии оплачивать постоянно растущие налоги. Послевоенная система налогообложения состояла из нескольких видов государственных и местных налогов. К государственным относились два самых крупных - сельскохозяйственный и подоходный (для рабочих), а также налог на холостяков, одиноких и малосемейных граждан, рыболовный и билетный сборы, налог на лошадей единоличных крестьянских хозяйств. К местным налогам относились: налог со строений, земельная рента, разовый сбор на колхозных рынках, сбор с владельцев транспортных средств вплоть до велосипедов, сбор с владельцев скота и местный налог со зрелищ.

Постановлением Совмина СССР от 30 марта 1948 г. и указом Президиума Верховного Совета СССР от 13 и 15 июня того же года был значительно увеличен сельскохозяйственный налог: по сравнению с 1947 г. на 30%. По измененному закону вдвое возросли налоги на единоличников и бывших колхозников. В этом же 1948 году были отменены скидки по налогу для семей, имевших трех и более детей до 12 лет. Правительство совершенно не учитывало реальную платежеспособность населения. Если до указа оплата налога проходила с невероятными трудностями и стоила колхозникам и единоличникам последних натуральных и денежных средств, то после повышения большинству своевременный расчет стал не по плечу. В таких случаях шли на крайние меры - сокращали поголовье скота, площади посевов, вырубали фруктовые деревья.

В сентябре секретариат ЦК ВКП(б) принял постановление "Об усилении налоговой работы и организации поступления сельхозналога", которое давало право местным партийным комитетам применять чрезвычайные меры. Писатель Ф. Абрамов в романе "Две зимы и два лета" пишет, что в разгар заготовок в колхозах собиралось сразу несколько уполномоченных: "уполномоченный по хлебозаготовкам, уполномоченный по мясу, уполномоченный по молоку, уполномоченный по дикорастущим - и на них был план. Плюс к этому свой постоянный налоговый агент. и все эти люди с пухлыми полевыми сумками, в которых заранее было все решено и рассчитано. И каждый из них требовал, ссылаясь на райком, на директивы и постановления. ".

Вместе с сельским активом уполномоченные ходили по дворам колхозников. Требовали с них выполнения обязательств на поставку государству картофеля, зерна, мяса, яиц, шерсти, кож. Нередко забирали последнее. В колхозе "Липовский" Мурашинского района Кировской области уполномоченные из г. Кирова и районное начальство изымали у колхозников насильно с милицией зерно и картофель. Открытый грабеж получил широкое распространение. Из писем колхозников в г. Москву известно, что по приказу председателей сельсоветов забирали со дворов купленное на рынке сено, уводили у стариков последнего теленка. Имели место случаи избиения тех, кто пытался защищать свое имущество. Вследствие этих действий население стало избавляться от скота: в течение 6-ти месяцев 1948 г. в личных хозяйствах колхозников было тайком забито более 2 млн. голов скота.

Хозяйства колхозников облагались сельхозналогом исходя из размеров доходности, полученной с каждой головы скота, площади посева культур, количества фруктовых деревьев и проч. Закон о сельхозналоге предоставлял правительству возможность наращивать размеры налогообложения за счет увеличения норм доходности. Ежегодно повышалась прогрессия шкалы ставок обложения доходов от ЛПХ (личных подсобных хозяйств).

Спускаемые правительством нормы доходности не учитывали урожайность посевов на приусадебных участках колхозников, сложившихся цен на сельхозпродукты, в результате фактический доход оказывался намного меньше. Например, в Новосибирской области в 1948 г. соотношение установленных норм доходности и фактического дохода от ЛПХ было далеко не в пользу последнего. Нормы доходности личных хозяйств колхозников по коровам в 8 раз превышали их фактический доход, по картофелю - в 2,3 раза. Исчисленный по этим нормам сельхозналог в 5 раз превысил налог 1947 г. и составил в сумме 642 руб.

Средняя по Центрально-Черноземным областям сумма налога, предъявляемого к уплате на одно хозяйство колхозника в 1950 г. составила 559 руб. против 217 руб. в 1947 г. - увеличение в 2,5 раза. Поступление сельхозналога к предъявленной сумме в 1946 г. равнялось 74,6%, в 1947 г. - 87%, в 1948 г. - 88,4%, в 1949 г. - 83,6%, в 1950 г. - 76,3% Эти данные свидетельствуют о том, что бесконечное повышение налогов приводило к снижению поступлений к предъявленной государством сумме. Причину несвоевременного получения денег по налогам правительство видело в неудовлетворительной организации работы финансовых органов, недостаточном внимании местных партийных и советских руководителей к выполнению финансовых планов на селе, к проведению агитации среди колхозников, поэтому отвергались все предложения о снижении норм доходности и уменьшении суммы сельхозналога.

Финалом налогового удушения являлись законы "О сельскохозяйственном налоге" и "О подоходном налоге с колхозников", принятые в 1952 г. Этими законами в очередной раз повышалась общая сумма налогов, увеличивались нормы доходности для личных хозяйств колхозников. Кроме того, к общему нормативному доходу от всех сельскохозяйственных источников личных хозяйств, устанавливалась еще единая 10%-ная надбавка на прочие доходы (от птицеводства, от выращивания молодняка скота, от сбора дикорастущих ягод, грибов и т. д.) вне зависимости от размера этих доходов. Главная отличительная особенность закона о сельскохозяйственном налоге 1952 г. состояла в том, что впервые к оплате привлекались доходы колхозников, получаемые от общественного хозяйства по трудодням в денежной и натуральной форме, чего не делалось даже в годы войны. В целом сумма сельхозналога с учетом всех повышений возросла в 1952 г. по сравнению с 1951 г. в среднем в 1,5-2 раза. Закон о сельскохозяйственном налоге 1952 г. отменил льготы для хозяйств сельских учителей, врачей, агрономов и др. сельских специалистов .

По огромному потоку жалоб, доведенных до отчаяния людей, можно судить об отношении граждан к налоговой политике в деревне. Как и в коллективизацию, люди не могли понять, в чем состоит их вина и за что такая кара. Много писем, в том числе повторных, поступало во властные структуры. Как показал анализ, из сотни рассмотренных обращений удовлетворялись одно-два, остальные отклонялись как необоснованные. Если жалобы граждан доходили в правительство, то для проверки их обязательно направляли назад в областные, краевые, республиканские организации, которые командировали на места своих представителей. Этим неписанным правилом советской бюрократии судьба каждого жалобщика предоставлялась в руки тех, против кого он осмеливался выступить. На беззащитную жертву обрушивались самые изощренные преследования.

В ЦК ВКП(б) прорывались сигналы о незаконных арестах колхозников, писавших жалобы, но особенной обеспокоенности они не вызывали. Когда рабочие совхоза "Петровское" Ухтомского района Московской области заявили своему директору о том, что за нарушение законности они намерены на него жаловаться, тот ответил: "Жалуйтесь. Судья у меня в одном кармане, прокурор - в другом, а депутат - пастухом". Рабочие неоднократно подавали жалобы на имя Сталина, в редакцию "Правды" и даже в МГБ. "Откли-нулись" органы госбезопасности - передали список жалобщиков директору совхоза для принятия мер.

В конце 40-х начале 50-х годов, размер предъявляемого к оплате налога и обязательные поставки отрезали колхозникам все пути к содержанию личного хозяйства, которое являлось для подавляющего большинства единственным источником существования. Вот что писала по этому поводу в Совет по делам колхозов И.П. Рохманова из колхоза им. Дзержинского Мойловского сельсовета Хвастовичского района Калужской области: "Пятый год мы живем в мире и с каждым годом все труднее. Госналоги все больше. Если в 1949 г. я уплатила 375 руб. и сдала 40 кг мяса, то в 1950 г. - 550 руб. и 44 кг мяса. А всего скота - коза да маленький поросенок. Денег не видим, т. к. на трудодни ничего не выдают. Живем лишь на своей картошке вдвоем с дочерью, а у кого семья большая, дети пухнут с голода".

Бесконечное повышение налогов добивало колхозы и совхозы. Разрушение деревни в конце 40-х - начале 50-х годов достигало катастрофических размеров. В 1951 г. производство зерна составляло 82%, подсолнечника - 65%, льноволокна - 55%, картофеля - 77%, овощей - 69% от уровня 1940 г. Поголовье скота в колхозах уступало численности 1940 г. Государственные закупки зерна, подсолнечника, картофеля, овощей на шестом году мирного времени уступали уровню довоенного 1940 г.

Налоговый террор государства разваливал личные хозяйства сельчан. В связи с непомерно завышенными нормами доходности производился вынужденный забой скота, находящегося в личном пользовании колхозников. В Новосибирской области за период с 1 июля 1948 г. по 1 января 1949 г. поголовье свиней сократилось с 14 тыс. до 4 тыс. На начало 1951 г. без малого половина хозяйств колхозников были бескоровными.

Многие колхозы из года в год не обеспечивали общественный скот кормами, поэтому сено на трудодни не выдавали, запрещали колхозникам производить покосы для личных нужд.

Недоимки по налогам Курской области на 1 января 1947 г. составляли 34 млн. руб. 1948 г. - 31, 1949 г. - 49,9, 1950 г. - 74, 1951 г. - 123. Из общей суммы недоимок по налогам, недоимки по сельскохозяйственному налогу составляли на 1 января 1947 г. 22,7 млн. руб. 1948 г. - 17,3, 1949 г. - 32,6, 1950 г. - 47,9, 1951 г. - 92,167. Недоимки числились за хозяйствами, не имевшими средств к погашению, к которым бессмысленно было применять меры принудительного взыскания из-за отсутствия у них имущества, подлежащего описи и изъятию. Число таких хозяйств ежегодно увеличивалось. Образование крупных сумм недоимок отрицательно влияло на выполнение доходной части бюджета. Однако увлеченное налоговой эйфорией правительство не придавало особенного значения опасному симптому и продолжало наращивать нормы доходности при исчислении налогов.

Всемерно усиливались репрессии. Как сообщалось в сводке заместителя начальника управления МВД по Ленинградской области, 18 июня 1948 г. в колхозе "Ленинское знамя" Тосненского района на общем собрании был вынесен общественный приговор о выселении колхозницы Ходковой, якобы уклонявшейся от трудовой деятельности. На собрании выступил ее муж И.М. Ходков, инвалид войны 2-й группы. Он сказал, что несмотря на освобождение по состоянию здоровья, старался работать в колхозе, имел к июню 80 трудодней. Жену не пускал на работу потому, что она была занята с 3-мя детьми. Но решение не отменили. По окончании собрания Ходков подошел к представителю обкома партии и сказал: "Теперь все разбито. Забирайте моих детей. Я больше жить не буду, петлю на шею надену и все". Представитель обкома ответил ему: "Вы успокойтесь, ничего особенного не будет". В целях предупреждения возможного самоубийства, через несколько минут на квартиру к Ходкову были направлены два сотрудника райотдела МВД, которые дома его не застали и через 20 мин. обнаружили Ходкова повесившимся на дереве в лесу, прилегавшем к поселку.

- Add to friends

- RSS

За нашу советскую Родину!

О НАЛОГАХ И НЕДОИМКАХ КРЕСТЬЯНСТВА РОССИЙСКОЙ ИМПЕРИИ (КОНЕЦ XIX - НАЧАЛО XX ВЕКА))

skaramanga_1972 September 12th, 2016

Недавно я разместил у себя в ЖЖ материал "О БЮДЖЕТЕ КРЕСТЬЯНИНА КОСТРОМСКОЙ ГУБЕРНИИ (КОНЕЦ XIX - НАЧАЛО XX ВЕКА)", из которого следовало, что среднее крестьянское хозяйство губернии, состоящее из 6 человек ("из которых трое взрослых, остальные малолетки и старики"), имевшее 10 десятин надельной земли (что существенно выше, чем по прочим губерниям империи) и 2 десятины арендуемого выгона и сенокоса, в год получало доход с этой земли в 122 рубля, траты же по потреблению (продукты, одежда, обувь, ремонт построек, аренда земли, подати, повинности и прочее) составляли (за исключением корма для скота) 190 рублей 50 копеек в год. Таким образом, дефицит бюджета такого хозяйства был порядка 70 рублей (без учета расходов на водку, чай, сахар, табак), т.е., как минимум, половина годового бюджета! Дополнительные же заработки этого дефицита не покрывали. Хозяйство убыточное. При этом, сумма платежей "на подати, повинности, мирские и земские сборы", вроде, как и небольшая - 24 рубля. По этому поводу, как раз, у коллеги historian30h , сделавшего перепост указанного выше материала, последовал комент от rouric :

" В РИ были самые (Самые. ) маленькие налоги среди развитых европейских стран! "

Не могу с этим не согласиться. Да, были:

Труды местных комитетов о нуждах сельскохозяйственной промышленности : 1-58. - Санкт-Петербург : тип. "Нар. польза", 1903-1904. - 58 т.; 26.

Саратовская губерния. - 1903. - VIII, стр. 176 - 177

Однако, обращаю Ваше внимание на заключительную фразу в приведенном выше источнике:

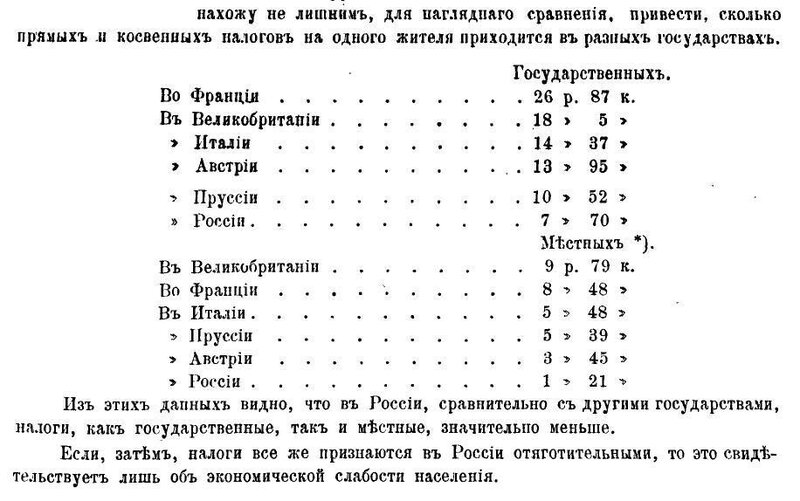

" Если, затем, налоги все же признаются в России отяготительными, то это свидетельствует лишь об экономической слабости населения ".

Согласитесь, это справедливо! В стране, где подавляющее большинство населения (имеется ввиду крестьянство) бедствует, хронически недоедает (и на этой почве болеет и вырождается), не может свести "концы с концами", хозяйствуя на своей земле, размер налогов должен быть минимален. Вы скажите, "Куда же минимальнее? Ведь и так меньше, чем в развитых странах Европы!". Но тут уж, извините, "По Сеньке и шапка", по бедности и налоги. И это (низкие налоги) не предмет для гордости. По крайней мере, не в данном случае!

Рубакин "Россия в цифрах", 1912 год издания

Вдогонку к коменту rouric по поводу самых маленьких налогов в Российской империи " среди развитых европейских стран " я дал небольшой материал: "ЭКОНОМИЧЕСКОЕ ПОЛОЖЕНИЕ КРЕСТЬЯН ОРЛОВСКОЙ И ТУЛЬСКОЙ ГУБЕРНИЙ (КОНЕЦ XIX - НАЧАЛО XX ВЕКА)", чтобы показать рост недоимок и задолженностей у крестьянства этих губерний. Считаю, что этого недостаточно. Сегодня, хочу добавить еще. Читайте и делайте выводы:

О крестьянстве Нижегородской губернии. Обращает на себя внимание, в первую очередь, статья по максимальному размеру долга - "податные недоимки" ( "привет" "самым маленьким налогам среди развитых европейских стран"! ):

Труды местных комитетов о нуждах сельскохозяйственной промышленности : 1-58. - Санкт-Петербург : тип. "Нар. польза", 1903-1904. - 58 т.; 26.

Нижегородская губерния. стр. 68 - 69

Бутми, Георгий Васильевич (?-не ранее 1917.).

Золотая валюта : Сб. ст. и речей / Г. Бутми. - 3-е доп. изд. - Санкт-Петербург : тип. т-ва "Обществ. польза", [1904]. - VIII, 235 с.; 26.

Читайте также: