Hmrc что это в налогах

Опубликовано: 07.05.2024

- Джесси Норман, член парламента от ПК, финансовый секретарь казначейства и министр, ответственный за HMRC

- v

- т

- е

Доход Ее Величество и таможни ( HM Revenue и таможня или HMRC ) является не-министерским департаментом в правительстве Великобритании ответственности за коллекции от налогов , выплата некоторых форм государственной поддержки , введение других регулирующих режимов , включая минимальную заработную плату и выдача номеров национального страхования. HMRC была образована в результате слияния внутренних доходов и таможенной службы Ее Величества и акцизам , который вступил в силу 18 апреля 2005 года логотип Департамента является Корона Святого Эдварда заключена в круг.

СОДЕРЖАНИЕ

- 1 Обязанности отдела

- 2 Полномочия офицеров

- 3 История

- 4 Структура управления

- 4.1 Главный исполнительный директор

- 4.2 Председатель

- 4.3 Неисполнительные члены совета директоров

- 5 Персонал

- 6 Производительность

- 7 противоречий

- 7.1 Неправильное хранение документов о пособиях на детей

- 7.2 ИТ-проблемы

- 7.3 Недоплата заявителям из числа этнических меньшинств

- 7.4 Сделка с Goldman Sachs и наблюдение за Оситой Мба

- 7.5 Время ожидания вызова

- 8 См. Также

- 9 ссылки

- 10 Внешние ссылки

Ведомственные обязанности

Департамент отвечает за администрирование и сбор прямых налогов, включая подоходный налог , корпоративный налог , налог на прирост капитала (CGT) и налог на наследство (IHT), косвенные налоги, включая налог на добавленную стоимость (НДС), акцизные сборы и гербовый сбор на землю ( SDLT), а также экологические налоги, такие как сборы с авиапассажиров и сбор за изменение климата . Другие аспекты обязанностей департамента включают взносы на государственное страхование (NIC), распределение пособия на ребенка и некоторые другие формы государственной поддержки, включая Детский целевой фонд , выплаты налоговых льгот , обеспечение соблюдения минимальной национальной заработной платы , администрирование регистраций для борьбы с отмыванием денег. для предприятий денежного обслуживания, а также сбор и публикация статистики торговли товарами. Ответственность за защиту границ Великобритании перешла к Пограничному агентству Великобритании в рамках Министерства внутренних дел 1 апреля 2008 года, а затем к Пограничным силам Великобритании и Национальному агентству по борьбе с преступностью в 2013 году.

У HMRC были две основные цели Соглашения об общественных услугах на период 2008–2011 гг .:

- Повышение степени, в которой физические и юридические лица уплачивают причитающийся налог и получают кредиты и платежи, на которые они имеют право.

- Повысьте качество обслуживания клиентов HMRC и улучшите бизнес-среду в Великобритании

HMRC работает с 2000 крупнейших компаний через CRM (менеджеры по работе с клиентами). Следующие 8 400 бизнесов решаются через координаторов по работе с клиентами, которые обеспечивают единую точку контакта с HMRC.

Полномочия офицеров

HMRC - это правоохранительное агентство, в состав которого входят сильные кадры следователей по уголовным делам, ответственных за расследование серьезных организованных фискальных преступлений. Это включает в себя всю предыдущую преступную деятельность HMCE (кроме незаконного оборота наркотиков, но до 2008 года включало ее), такую как контрабанда табака, алкоголя и масел. Они согласовали свои предыдущие таможенные и акцизные полномочия с целью пресечения ранее совершенных уголовных преступлений, связанных с налоговой службой. Они несут ответственность за арест (или предотвращение потери) миллиардов украденных фунтов доходов HMG . Их навыки и ресурсы включают весь спектр интрузивного и скрытого наблюдения, и они являются старшим партнером в Совете Партнерства по борьбе с организованной преступностью.

Офицеры уголовного розыска HMRC обладают широкими полномочиями по аресту, проникновению, обыску и задержанию. Основное право заключается в задержании любого, кто совершил или кого у сотрудника есть разумные основания подозревать в совершении любого правонарушения, предусмотренного Законами о таможне и акцизном налогообложении, а также связанных с ним преступлений, связанных с мошенничеством.

На 30 июня 2006 года под руководством нового труда внутренних дел , Джон Рид , обширные новые полномочия были переданы HMRC. Под руководством председателя сэра Дэвида Варни было создано новое подразделение по уголовным налогам, состоящее из старших налоговых следователей, для преследования подозреваемых в мошенничестве и преступных группировок. Для пресечения и пресечения преступной деятельности. Это HMRC / CTU будет преследовать подозреваемых в том же образом, США Служба внутренних доходов выловленной из Аль Капоне на уклонение от уплаты налогов . Эти новые полномочия включали возможность налагать штрафы без необходимости доказывать вину подозреваемых преступников; дополнительные полномочия для использования изощренных методов наблюдения и, впервые, возможность иметь те же возможности, что и сотрудники таможни, для наблюдения за подозреваемыми и их задержания. 19 июля 2006 года исполнительный председатель HMRC сэр Дэвид Варни подал в отставку.

HMRC также входит в список подразделений британского правительства, которые участвуют в сборе, анализе и оценке разведданных. Их дела обвинения могут быть согласованы с полицией или Королевской прокурорской службой .

История

О слиянии Налогового управления и Ее Величества Таможни и Акциза тогдашний министр финансов Гордон Браун объявил в бюджете 17 марта 2004 года. 9 мая 2004 года были объявлены название нового департамента и его первый исполнительный председатель Дэвид Варни . Варни присоединился к зарождающемуся отделу в сентябре 2004 года, и 21 ноября 2004 года сотрудники начали переезжать из Сомерсет-Хауса и Нью-Кингз-Бим-Хаус в новое здание штаб-квартиры HMRC на Парламент-стрит, 100 в Уайтхолле .

Запланированное создание нового департамента было официально объявлено в речи королевы 2004 года, и 24 сентября 2004 года в Палату общин был внесен законопроект о уполномоченных по доходам и таможне , получивший королевское одобрение в качестве закона о уполномоченных по доходам и таможне 2005 года. 7 апреля 2005 г. Закон также создает налоговую и таможенную прокуратуру (RCPO), отвечающую за судебное преследование всех налоговых и таможенных дел.

У старых налоговых и таможенно-акцизных департаментов были очень разные исторические основы, внутренняя культура и юридические полномочия. 9 июля 2004 г. газета Financial Times описала слияние как «скрещивание терьера C&E с ретривером IR». В течение промежуточного периода сотрудники HMRC уполномочены использовать существующие полномочия по внутренним доходам в отношении вопросов, относящихся к сфере компетенции старых налоговых органов (например, подоходный налог , гербовый сбор и налоговые льготы ), а также существующие таможенные полномочия в отношении вопросов, относящихся к сфере компетенции. старых таможенных пошлин и акцизов (таких как налог на добавленную стоимость и акцизы ). Тем не менее, во время предварительного бюджета за 2004 год 9 декабря 2004 года был объявлен крупный обзор полномочий, требуемых HMRC , с указанием соответствия существующих полномочий, новых полномочий, которые могут потребоваться, и консолидации существующих режимов соблюдения для дополнительных сборов. , пени, штрафы и апелляции, которые могут привести к единому консолидированному режиму обеспечения соблюдения всех налогов Великобритании, и 24 марта 2005 года после принятия бюджета на 2005 год был опубликован консультационный документ. Закон о введении новой информации и полномочий по проверке был включен в Закон о финансах 2008 г. (Приложение 36). Новый режим консолидированных штрафов был введен Законом о финансах 2007 года (Приложение 24).

В рамках Обзора расходов от 12 июля 2004 г. Гордон Браун подсчитал, что в результате слияния к марту 2008 г. будет потеряно 12 500 рабочих мест, что составляет около 14% от общей численности сотрудников таможни (тогда около 23 000) и налоговых органов (тогда около 68 000 человек). ). Кроме того, 2500 сотрудников будут переведены на "передовые" виды деятельности. По оценкам, это может сэкономить около 300 миллионов фунтов стерлингов на расходах на персонал из общего годового бюджета в 4 миллиарда фунтов стерлингов.

Общее количество потерянных рабочих мест включало функции политики в бывших налоговых и таможенных службах, которые перешли в Казначейство , так что Казначейство стало отвечать за «разработку стратегии и налоговой политики», а HMRC взяло на себя ответственность за «поддержание политики». Кроме того, некоторые следственные функции были переданы новому Агентству по борьбе с организованной преступностью , а судебное преследование - новой налоговой и таможенной прокуратуре.

О дальнейшей программе сокращения рабочих мест и закрытия офисов было объявлено 16 ноября 2006 года. Хотя некоторые из офисов были закрыты в более крупных городах, где уже существуют другие офисы, многие из них находились в местных сельских районах, где нет других представительств HMRC. В первоначальных предложениях указывалось, что с 2008 по 2011 год будет закрыто до 200 офисов и потеряно еще 12 500 рабочих мест. В мае 2009 года моральный дух персонала в HMRC был самым низким из 11 опрошенных государственных ведомств.

В 2013 году HMRC приступила к обновлению системы PAYE , что означало, что она будет получать информацию о налогах и доходах сотрудников от работодателей каждый месяц, а не в конце налогового года. Испытания новой системы начались в апреле 2012 года, и к октябрю 2013 года все работодатели перешли на нее.

В 2012 году была образована компания Revenue Scotland, и 1 апреля 2015 года HMRC взяла на себя ответственность по сбору делегированных налогов в Шотландии . В 2015 году было сформировано налоговое управление Уэльса, и 1 апреля 2018 года HMRC взяла на себя ответственность по сбору делегированных налогов в Уэльсе.

12 ноября 2015 года HMRC предложила заменить местные офисы 13 региональными центрами к 2027 году.

Структура управления

Правление состоит из членов Исполнительного комитета и неисполнительных директоров . Его основная роль заключается в разработке и утверждении общей стратегии HMRC, утверждении окончательных бизнес-планов и консультировании генерального директора по ключевым назначениям. Он также выполняет роль обеспечения уверенности и дает рекомендации по передовой практике.

Исполнительный директор

Генеральный директор также является постоянным секретарем HMRC и бухгалтером.

- Дама Лесли Стрэти, 2008-2011 гг.

- Дама Лин Гомер 2012-2016

- Сэр Джон Томпсон 2016-2019

- Джим Харра 2019 – настоящее время

Председатель

Председатель HMRC был исполнительным директором до 2008 года. Майк Класпер был неисполнительным председателем. С августа 2012 года эта должность была упразднена, и вместо нее на заседаниях Совета председательствовал «ведущий неисполнительный директор».

- Сэр Дэвид Варни, апрель 2005 г. - август 2006 г.

- Пол Грей (исполняющий обязанности) сентябрь 2006 г. - февраль 2007 г. и (подтвержден) февраль 2007 г. - ноябрь 2007 г.

- Дэйв Хартнетт CB (исполняющий обязанности) 2007– 31 июля 2008

- Майк Класпер CBE 1 августа 2008 г. - 1 августа 2012 г.

Исполнительный председатель и постоянный секретарь

- Сэр Эдвард Труп апрель 2016 г. - январь 2018 г.

Неисполнительные члены совета директоров

Неисполнительными членами совета директоров по состоянию на ноябрь 2019 г. являются:

- Мервин Уокер (ведущий неисполнительный директор)

- Майкл Харти

- Саймон Рикеттс

- Элис Мейнард

- Джульетта Скотт

- Пол Мортон

- Патрисия Галлан

Персонал

- Постоянный секретарь

- Генеральный директор

- Директор

- Заместитель директора

- 6 класс

- 7 класс

- Старший офицер

- Высший офицер

- Офицер

- Помощник офицера

- административный помощник

или

главный инспектор

Представление

В 2016/17 году HMRC собрала для казначейства 557 миллиардов фунтов стерлингов . По его оценкам, общие теоретические налоговые обязательства в этом году составили 590 миллиардов фунтов стерлингов, но 33 миллиарда фунтов стерлингов не были собраны из-за « налогового разрыва », состоящего из денег, потерянных в результате уклонения от уплаты налогов , уклонения от уплаты налогов , ошибок и невыплаченных налоговых долгов. Это соответствует уровню собираемости 94,3% (по сравнению с 92,7 в 2005–2006 годах). В конце марта 2009 года HMRC управляла 20 миллионами «открытых» дел (когда системы департамента выявляют несоответствия в записях налогоплательщиков или не могут сопоставить декларацию с отчетом), которые могут затронуть около 4,5 миллионов человек, которые в общей сложности могли переплатить. около 1,6 миллиарда фунтов стерлингов налогов и еще 1,5 миллиона физических лиц, которые могли недоплатить в общей сложности около 400 миллионов фунтов стерлингов.

В 2007–2008 годах HMRC переплатила налоговые льготы на сумму 1 миллиард фунтов стерлингов; По состоянию на конец марта 2009 года HMRC должна была возместить переплату в размере 4,4 миллиарда фунтов стерлингов.

Споры

Неверное размещение документов о пособиях на ребенка

С 20 ноября 2007 года канцлер казначейства , Alistair Darling , объявил о том , что два диска , которые держали личные данные всех семей в утверждая , что Соединенное Королевство пособие на ребенка пропали. Считается, что это затронуло примерно 25 миллионов человек и 7,5 миллиона семей в Великобритании. На недостающих дисках указаны личные данные, такие как имя, дата рождения, номер государственного страхования и банковские реквизиты.

Тогдашний канцлер заявил, что нет никаких признаков того, что детали попали в руки преступников; однако он призвал людей следить за своими банковскими счетами.

ИТ проблемы

EDS управляла системой налогов и национального страхования Налогового управления с 1994 по 2004 год. В 2003 году запуск новой системы налоговых льгот привел к переплате в размере 2 миллиардов фунтов стерлингов более чем двум миллионам человек. Позднее EDS выплатила 71,25 миллиона фунтов стерлингов в качестве компенсации за катастрофу. В 2004 году контракт был заключен с Capgemini . Этот контракт, также с Fujitsu и BT , был одним из крупнейших контрактов на ИТ-аутсорсинг на сумму 2,6 миллиарда фунтов стерлингов.

В феврале 2010 года HMRC столкнулась с проблемами после реализации своей программы модернизации налоговой системы под названием «Модернизация процессов оплаты по мере поступления для клиентов» (MPPC). ИТ-система была запущена в июне 2009 года, и ее первое реальное испытание состоялось в период, известный как ежегодное кодирование. Ежегодное кодирование ежегодно выдает налогоплательщикам определенные коды. В ходе ежегодного процесса кодирования некоторым налогоплательщикам и их работодателям рассылались уведомления о неправильном кодировании налогов, что означало, что они заплатят слишком много налогов в следующем году.

Недоплата заявителям из числа этнических меньшинств

В августе 2010 года семь сотрудников HMRC были уволены за умышленную недоплату пособий заявителям из числа этнических меньшинств. Дэйв Хартнетт, постоянный секретарь по налогам в HMRC, сказал, что департамент проводит политику абсолютной нетерпимости к расовой дискриминации.

Сделка с Goldman Sachs и слежка за Оситой Мба

Осведомителей Osita Мба показал The Guardian , что HMRC вступил в сделку с Goldman Sachs , который позволил Goldman Sachs , чтобы избежать уплаты £ 10 млн процентов по неуплаченного налога. После этого HMRC использовала полномочия в соответствии с Законом о регулировании следственных полномочий (RIPA) «для проверки личных вещей, электронных писем, записей поиска в Интернете и телефонных звонков своего адвоката Оситы Мба, а также телефонных разговоров его тогдашней жены», чтобы выяснить, есть ли у него говорил с редактором The Guardian , Дэвид Ли .

Депутаты комитета по государственным счетам Палаты общин похвалили Оситу Мба и призвали в своем отчете рассмотреть использование HMRC полномочий RIPA. В отчете говорится: «Мы глубоко разочарованы тем, как HMRC обращается с информаторами. Мы считаем, что использование HMRC полномочий, предназначенных для борьбы с серьезными преступниками против г-на Оситы Мба, было неоправданным. HMRC сообщило нам, что оно изменило то, как оно работает с информаторами, и что теперь оно предоставляет информацию своему комитету по аудиту и рискам, который может использовать ее, чтобы оспорить то, как HMRC обращается с информаторами ".

Время ожидания звонка

В сентябре 2015 года в отчете Citizens Advice говорится о разочаровании звонивших в HMRC по поводу длительного времени ожидания. В отчете утверждалось, что «тысячи» вызывающих абонентов ждали в среднем 47 минут, чтобы ответить на звонок, часто за значительные деньги для вызывающего абонента. HMRC утверждала, что «ненаучный и устаревший обзор твитов» «не отражает реальную картину», но сообщила, что для ответа на звонки было нанято 3000 дополнительных сотрудников. Отчет Госконтроля за июнь 2015 г. показал, что общее количество обращений, на которые отвечено HMRC, упало с 79% в 2013–2014 гг. До 72,5% в 2014–2015 гг., Однако в последующем отчете в мае 2016 г. предполагалось, что после приема на работу производительность улучшилась. привод.

В мире, похоже, зреет глобальная налоговая реформа. Если в России в очередной раз озадачились механизмами взимания налогов с IT-гигантов, не имеющих представительств в России: на этот раз спикер Совета Федерации Валентина Матвиенко заявила, что крупнейшие интернет-компании, пользуясь отсутствием своих представительств в России и зарабатывая в нашей стране гигантские деньги, не платят налоги в бюджет страны, что снижает конкурентоспособность отечественных игроков рынка, то США, традиционно преследуя глобальные цели, подумывает провести масштабную налоговую реформу, приняв или установив единые для стран, входящих в ОЭСР, правила. Известно, что Россия — не единственная страна, активно поднимающая тему налогообложения IT-гигантов. Как отметила Матвиенко, данная проблема имеет глобальный характер и вопрос о предоставлении прав на взимание налогов с цифровых компаний теми юрисдикциями, на рынках которых они работают, без их физического присутствия, обсуждается на мировом уровне. Возможно, предположила спикер Совета Федерации, такой подход окажется перспективным.

А тем временем, как сообщает издание ИноСМИ, возник документ министерства финансов США, в котором в общих чертах изложены налоговые планы Джо Байдена. Сам по себе заголовок документа носит весьма противоречивый характер: «Мировому демпинговому соперничеству должен быть положен конец». Собственно на противоречивость, к слову, не сулящую другим странам с низким спросом по причине невысокой численности населения ничего хорошего, намекает сама суть документа, а главное — повод или обоснования предлагаемых налоговых новшеств. Как указывает ИноСМИ, в документе говорится, что за прошедшие 20 лет США в борьбе за конкурентоспособность постоянно снижали корпоративные налоги, а вот теперь, утверждается, этому будет положен конец. То есть тот самый демпинг, «организованный долларом» и в результате которого выросли транснациональные «монстры», не только называется демпингом мировым, но и собственно признается штатами таковым. При этом документ уже направлен минфином США в другие государства, входящие в Организацию экономического сотрудничества и развития (ОЭСР).

БУДЬТЕ В КУРСЕ

- 12.05.21 Рынок США: риски повышения ставок сдерживают покупателей

- 27.04.21 Рынки США переоценили новости о росте налогов

- 15.03.21 Привлечь Google к ответу не мешает уже ничего – Washington Examiner

Если коротко, то суть документа сводится к тому, что предлагается ввести некий единый мировой корпоративный налог с минимальной ставкой в 21% для всех без исключения транснациональных корпораций, а не только на цифровые концерны. Причем, отметим, не стоит забывать про приставку «пока». То есть пока, в случае, конечно же, единого порыва всех стран ОЭСР ввести глобальный налог, он будет распространяться на транснациональные корпорации, а там глядишь — и на иные крупные компании. Заметим при этом, четкого определения, что есть транснациональная компания, не приводится. И если фантазировать, то можно задаться вопросом — могут ли в данном случае российские экспортеры, допустим, газа и нефти, попасть под глобальный налог, как и ряд других крупнейших экспортеров страны?! И, несмотря на то, что сотрудничество России с ОЭСР проходит в формате техническом, ответ на этот вопрос имеет значение. Потому как по предлагаемому минфином США плану налогообложение транснациональных компаний будет частично ориентироваться на товарооборот в той или иной стране. В будущем, как сообщается, это не позволит компаниям прибедняться и практически не платить налогов в стране, хотя там они хорошо зарабатывают. Пока же, отметим, в отсутствии такого конкретного определения, видимо, стоит ориентироваться на Global Top 100 companies, который ежегодно составляет PricewaterhouseCoopers (PwC). Газета «Хандельсблатт», на которую ссылается издание ИноСМИ, пишет, что немецкая экономика при переходе на глобальный налог может столкнуться с лимитированием оборотов, но сможет смириться с этим. Из-за высоких оборотных лимитов многие компании будут продолжать платить налоги в Германии. В мировом масштабе новые планы затронут лишь 100 концернов. При этом потери больших концернов могут компенсироваться дополнительными доходами от Google и ему подобных, если все члены ОЭСР примут одну модель налогообложения. Только вот никто, замечу, при этом не обозначил — не придется ли, допустим, странам, в частности — Китаю, покончить со своим суверенным интернетом и укротить свое желание в развитии собственных цифровых гигантов, если так называемую разницу в доходах от налогов можно будет компенсировать лишь за счет налогов от «Google и ему подобных».

О каких потерях идет речь? Немецкая газета пишет, что до сих пор компании платили налоги там, где были зарегистрированы их штаб-квартиры. Поэтому, например, самый крупный автопроизводитель Германии Volkswagen (VW) платит налоги преимущественно в Германии. В будущем при налогообложении предприятия значительную роль будет играть и место, где оно получает доходы, а также их размер. В случае с VW, например, это означает, что концерн будет платить больше налогов в Китае, потому что Народная Республика является для производителя автомобилей важным рынком сбыта. С другой стороны, это означает также, что VW будет платить меньше налогов в Германии.

«Вопрос, не нанесет ли новая реформа ущерб немецкой казне, спорный», — предостерегают промышленные союзы. По их оценкам, в казне Германии из-за нового глобального перераспределения налогов ежегодно будут недосчитываться миллиардов евро.

Вот и получается, что прежде чем вводить глобальный корпоративный налог, странам стоило бы определиться в том числе с понятием «транснациональных компаний», на которых «пока» он может распространяться в случае единодушного порыва по его введению. Иначе, предположим, может выйти так, что им придется «молиться», условно, на Google, так как их собственные промышленные предприятия и прочие крупные компании могут предпочесть переезд на непосредственные рынки сбыта. Но это лишь предположения.

Вполне вероятно, что найдется управа на тех, кто в таком соглашении участвовать не захочет, пишут «Известия». По словам доцента факультета финансов и банковского дела РАНХиГС Сергея Хестанова, механизм будет прост: против «отказников» введут импортные пошлины, что вынудит их уступить. В свою очередь, Антон Прокудин считает, что проблема с минимизацией налогов на самом деле глубже и не сводится к одним лишь ставкам.

Что касается России, далее пишет газета, то эксперты сходятся во мнении, что особенного эффекта (во всяком случае, прямого) глобальная налоговая реформа на нашу страну не окажет.

Сергей Хестанов считает, что для России сейчас гораздо важнее вводимый странами ЕС (с которыми РФ торгует намного больше, чем с США) углеродный налог, если учитывать зависимость страны от экспорта углеводородов. Тем не менее данный вопрос в стране практически не обсуждается.

Сегодня в фокус внимания попал специальный вид обложения, рассчитанный на самозанятых лиц. Рассмотрим налог на профессиональный доход (НПД): что это такое, что дает, кому подходит, какие ограничения предполагает, как его правильно использовать, и другие моменты. Максимум подробностей, чтобы вы могли поставить его себе на службу.

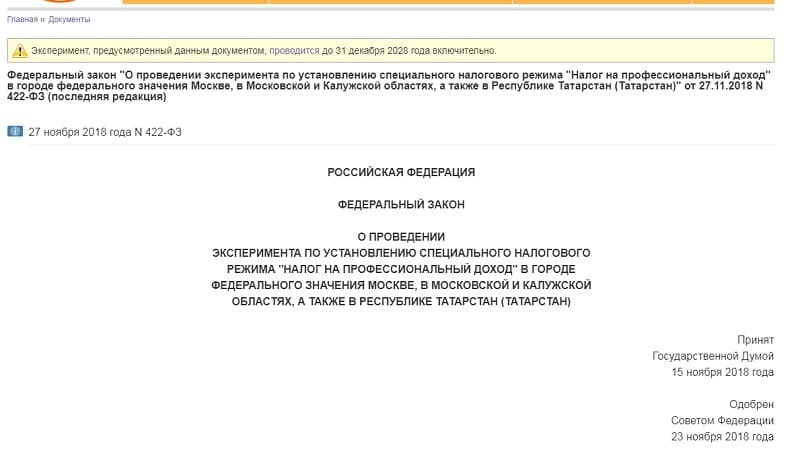

Внедрен он был в 2019-м году, поначалу в экспериментальном порядке, для четырех регионов: для Москвы, МО, Республики Татарстан и Калужской области. Но уже к 2021-му он стал действовать по всей территории России, поэтому можно с уверенностью сказать, что нововведение прижилось и оказалось востребованным и актуальным. По сути, это инструмент, который применяют не просто по желанию, а с охотой, добиваясь с его помощью личных выгод.

Что такое НПД

Это не какой-то налог, дополнительно взимаемый с профессионалов (как могло показаться из названия), а новый режим обложения, причем специальный, то есть льготный, рассчитанный на самозанятых лиц. Добровольно переходящие на него граждане освобождаются от НДФЛ и не оплачивают ставку в 13%.

Согласно 2-й статье ФЗ № 422, утвержденного 27 ноября 2018-го, воспользоваться такой возможностью могут те, кто получает:

-

доход от деятельности, осуществляемой без работодателя и без привлечения наемных сотрудников (с заключением соответствующих контрактов);

прибыль от использования какого-либо ценного имущества.

На практике его плательщики – это как рядовые физлица, так и ИП, но есть нюансы. Так, они вправе параллельно работать по договору, но строго в другой сфере – не в той, по которой считаются самозанятыми. При этом им запрещено оказывать услуги тем заказчикам, в штате которых они официально числились менее 2 лет назад. Такие ограничения предусмотрены законом именно для того, чтобы предотвратить массовые увольнения, чтобы этой возможностью пользовались не поголовно, а только те, на кого она была изначально рассчитана.

Продолжая рассматривать НПД – что это такое, какими особенностями обладает, что дает, как применять – будет уместно сравнить его с другими типами и инструментами, для понимания общей картины. Больше всего он похож на режим «УСН Доходы», хотя все равно обладает рядом ограничений. Давайте посмотрим на разницу, она представлена в таблице ниже.

Годовая прибыль, руб.

до 2 400 000 рублей

Количество нанятых по договорам (трудовые, ГПХ) работников

ни одного, брать их в штат нельзя

Можно ли заниматься торговлей

да, нет никаких запретов по сфере

нет, только оказывать услуги и/или реализовывать продукцию своего изготовления

Лимиты в отношении УСН изменились, как раз с 2021 года, теперь они бывают еще и повышенными, но и ставки у них тогда другие – 8% для только доходов и 20% для схемы «прибыль минус расходы».

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

Страховые взносы для плательщиков

Именно они являются той причиной, по которой самозанятые лица еще массово не зарегистрировались в качестве ИП. Для людей, выполняющих нерегулярные заказы или работающих сдельно, сумма в 40 874 рубля ежемесячно является значительной или даже неподъемной. Причем перечислять ее нужно именно регулярно, также и в тех случаях, когда бизнес простаивает, и сделки по купле-продаже не проводятся.

А теперь представьте, что это не основное поприще предпринимателя, а лишь дополнительное, приносящее 50-100 000 руб. в квартал. Разве рационально вычитать 10-20 000 из этого и так скромного объема денег?

Согласно новым правилам, при переходе на НПД с 2021-го не придется осуществлять страховые взносы не только обычным гражданам, но и ИП. Правда, и стаж при этом идти тоже не будет, а заботиться о пенсии как-то нужно.

По этой схеме предполагается, что те, кто не захотят жить в старости на одно только социальное пособие, будут делать соответствующие отчисления добровольно. Сейчас их размер для ОСП составляет 32 448 руб. за отчетный период, но со временем данная сумма будет только увеличиваться. Внимание, эти же люди будут получать медицинское обслуживание (при необходимости), ведь взносы на ОМС будут автоматически направляться из предоставленных ими денег.

Налоговая ставка НПД

В большинстве случаев NPD (расшифровка и смысл которого не меняется из-за названия, просто часто встречается и англоязычная аббревиатура) предусматривает один из двух вариантов отчислений, в зависимости от лиц, получающих товары или услуги от плательщика:

- 4%, если это рядовые граждане РФ;

- 6% — для ИП или компании различных ОПФ.

Текущим законодательством предусмотрено, что данные цифры не будут повышаться вплоть до 2028 года, а уже упомянутый предел прибыли в 2 400 000 не станут уменьшать.

Также есть нюансы в виде вычета для плательщиков при определенных обстоятельствах. Сумма его достигает 10 000 руб., причем:

- если доход получен в результате сделок с физлицами, 4% снижаются до 3%;

- если от взаимодействия с ИП или организациями, 6% превращаются в 4%.

И так вплоть до исчерпания десяти тысяч; происходит это автоматически, беспокоиться лично и подписывать или подавать какие-то дополнительные документы не требуется. Если за год не удастся израсходовать все 10 000, остаток будет перенесен на последующий расчетный период. На практике получается, что на первом миллионе прибылей ставка составляет 3%.

Что дает данный режим

Оплата именно налога на профессиональный доход (НПД) обладает целым рядом преимуществ, если сравнивать его с другими льготами. Это такие плюсы:

- Быстрый и удобный переход – регистрация происходит через интернет, не нужно ехать ни в какие офисы, и в личном кабинете есть все необходимые функции и инструменты.

- Работа без лишней отчетности и ведения кассы – декларации вообще не требуется сдавать, это существенно экономит время и силы.

- Самостоятельно рассчитывать общую сумму к погашению не понадобится – за ее калькуляцию ответственна ФНС.

- Чеки создаются прямо в мобильном приложении – их легко сразу, в 1 клик, перенаправлять заказчикам.

- Ставки довольно низкие – напоминаем, они составляют 4% для физлиц и 6% для ИП и юрлиц, и это выгодно.

- Предусмотрен налоговый вычет – и даже 10 тысяч рублей оказываются хорошим подспорьем, особенно на начальных этапах развития бизнеса.

Кто вправе пользоваться этим режимом

На практике налог на профессию могут платить как физические лица, так и индивидуальные предприниматели, решившие самозанимать свою деятельность, то есть работающие без заключения трудового договора и найма подчиненных, а также развивающиеся в предусмотренной законом сфере. И да, воспользоваться им могут не все желающие, а только те, кто соответствует определенным условиям, к рассмотрению которых мы переходим.

Ограничение по области деятельности

Если вы будете сдавать жилье в аренду, продавать товары собственного изготовления, предоставлять услуги в удаленном формате или водить такси, то сможете получать пониженные ставки и все остальные вышеперечисленные преимущества. Но вы потеряете это право, если совершите крупную сделку себе в плюс (продадите квартиру или машину) или начнете реализовывать чью-то продукцию. Для этих ниш актуальны другие, не специальные режимы.

Лимит по доходам

Облагаться по профессиональному налогу вы сможете только тогда, когда объем ежегодной прибыли не превышает 2 400 000 рублей. В ином случае вы будете признаны слишком успешными для льгот.

Ограничение по региону

Первоначально пользоваться этой схемой могли только те ИП и граждане, которые работали в одной из 4 зон «эксперимента», то есть в Республике Татарстан, Москве, МО или Калужской области. Для этого им не нужно было, чтобы адрес их регистрации или фактическое нахождение совпадали с местом осуществления деятельности, а последнее даже можно было менять – единожды за год.

Но с 2021-го NPD стал доступен для всех россиян без исключения, так что данный лимит перестал быть актуальным.

Кому подходит такой режим налогообложения

Использовать НПД с выгодой для себя стоит лицам, которые:

- работают дистанционно, в том числе и через электронные площадки;

- продают товары собственного изготовления;

- сдают в аренду квартиру как на длительный срок, так и посуточно;

- перевозят пассажиров и/или грузы, включая опасные;

- оказывают на дому косметические услуги;

- проводят фотосессии и видеосъемку;

- выполняют ремонт и строительство частных объектов;

- предоставляют юридические консультации, ведут бухгалтерию;

- организовывают праздники, корпоративы и другие мероприятия.

А также те, кто занят в любых иных сферах, соответствующих условиям, прописанным в ФЗ № 422 от 27 ноября 2018 года.

Какие платежи заменяет собой налог на профессиональную деятельность

- НДФЛ для рядовых граждан, а ИП, кроме того, после перехода на этот режим перестают вносить еще и НДС, кроме случаев импорта продукции в Россию;

Также удобно, что при этом отсутствуют минимальные, обязательные и какие-либо подобные отчисления для тех, кто не получает прибыли за отчетный период. Но бесплатную медпомощь при необходимости предоставят.

Как стать плательщиком НПД

Нужно лишь зарегистрироваться – в приложении «Мой налог», без утомительного заполнения бумаг, личного посещения офиса инспекции и проверки. Подтвердить личность при этом можно одним из следующих способов:

- предоставить скан-копию паспорта и фото, сделанное прямо на смартфон;

- войти через учетную запись Единого портала госуслуг;

- использовать ИНН и пароль, по которым открывается личный кабинет на портале nalog.ru.

Кроме того, можно обратиться в один из уполномоченных банков, хотя интернет-вариант гораздо удобнее и быстрее, ведь потребует буквально несколько минут вашего времени.

Как иностранцам использовать НПД

Собирающийся работать в России или уже развивающий свой бизнес гражданин другого государства наверняка неплохо подкован в области обложения. Потому вам не составит труда рассказать этому человеку о преимуществах налога на профессиональный доход (что это такое, почему его выгодно применять и так далее). Но учтите, что перейти на данный режим вправе не все, а лишь резиденты Казахстана, Беларуси, Армении и Киргизии, то есть участниц ЕАЭС.

Желающему тоже нужно пройти регистрацию – через личный кабинет или мобильное приложение, – но подтвердить свою личность он может только паролем и ИНН. Если они пока не получены, для исправления ситуации достаточно обратиться в любую инспекцию – на учет поставят тут же, и индивидуальный номер присвоят без промедлений.

После успешной авторизации все функции режима будут доступны в полном объеме.

Как рассчитать сумму отчислений

Проводить какую-либо калькуляцию вообще не требуется, и это удобно. Изменение ставок, использование вычета, контроль лимитов и другие моменты автоматизированы. Необходимо лишь:

После второго шага вы узнаете, сколько денег нужно отдать, после третьего сможете это сделать наиболее подходящим для себя способом.

Новый налоговый режим НПД, введенный с 1 января 2019 года в качестве эксперимента в 4 регионах России, заставил выйти из тени фрилансеров, самозанятых граждан, арендодателей, людей, работающих неофициально и получающих зарплату в конвертах. К тому же эта налоговая система оказалась привлекательной для индивидуальных предпринимателей. Ведь она освобождает от необходимости сдавать отчетность, уплачивать обременительные страховые взносы во внебюджетные фонды и снижает налоговую ставку до 4-6%, что позволяет повысить прибыльность малого бизнеса. Если эксперимент окажется удачным, то новая система будет запущена на территории всей России. Именно поэтому стоит заранее подготовиться к грядущим нововведениям и знать все, что нас ждет впереди.

Читайте статью далее и вы узнаете:

- что это;

- для кого подходит;

- какие предусмотрены льготы и процентные ставки;

- как налогоплательщику встать на учет;

- как самозанятым гражданам формировать чеки онлайн и обойтись без интернет-кассы;

- нужна ли отчетность;

- как ИП перейти на режим для самозанятых;

- какие предусмотрены штрафы в случае неуплаты сборов.

Краткое содержание статьи

Специальный режим налогообложения для самозанятых — что это?

Под самозанятостью подразумевается получение необходимого для жизни заработка за выполненную работу напрямую от клиента, в отличие от наемной работы. Существуют лица, не являющиеся частными предпринимателями, но способные выполнять без задействования сотрудников для иного физического лица работы, связанные с персональными, домашними и прочими потребностями. Например, гувернантки, садовники, репетиторы и др. являются самозанятыми лицами.

Согласно закону (статья 83 НК РФ), такие граждане должны встать на учет. Для этого самозанятой должен подать в ФНС соответствующий запрос. Эта процедура происходит в самовольном порядке и не считается обязательной. Постановка на учет в ИФНС необходима для льготных выплат по НДФЛ.

Расшифровка

НПД расшифровывается как налог на профессиональный доход. Такой режим действует для самозанятых лиц, получаемых прибыль при использовании имущества и выполнении работ, не имеющих при этом работодателя и нанимаемых сотрудников.

География действия льготного спецрежима

Льготная система налогообложения для самозанятых граждан введена законодательным актом No422-ФЗ от 27.11.18 года в виде 10-летнего эксперимента. Новый спецрежим охватил такие регионах РФ, как:

- Москва и МО.

- Респ. Татарстан.

- Калужская область.

Важно! В 2019 году в список были включены еще 19 регионов:

- Санкт-Петербург;

- Ленинградская область;

- Республика Татарстан;

- Воронежская обл.;

- Волгоградская обл.;

- Нижегородская обл.;

- Новосибирская обл;

- Омская;

- Ростовская;

- Самарская обл.;

- Сахалинская обл.;

- Свердловская обл.;

- Тюменская обл.;

- Челябинская обл.;

- Красноярский край;

- Пермский край;

- Ненецкий АО;

- Ханты-Мансийский АО — Югра;

- Ямало-Ненецкий автономный округ;

- Респ. Башкортостан.

Важно! По заявлению Министерства Финансов, с 1 июля 2020 года новый спецрежим для самозанятых начнет действовать на территории всей РФ, где закон примут местные органы власти.

Сроки ввода экспериментального налогового режима

Эксперимент по внедрению льготного режима будет продолжаться в ближайшее десятилетие, а именно с 1.01.19 по 31.12.28 года. Законом закреплен мораторий на внесение поправок относительно величины налоговой ставки и максимального уровня заработка, до которого может применятся система.

Последние новости

Минфин России анонсировал планы по увеличению территории действия пилотного проекта и добавлении к тестовым регионам еще 13 субъектов. Среди них: Чеченская республика, Крым, Алтайский край. В ведомстве поясняют, что большая часть субъектов сами обратились с просьбой к правительству о включении их в пилотный проект. При этом не исключено, что уже с 1 января 2020 года НПД будет введен на территории всей страны. Напомним, что на конец июня в приложении «Мой налог» уже зарегистрировались свыше 114 тысяч граждан. О возможном увеличении количества регионов, на территории которых будет действовать новый режим налогообложения стало известно из заявления заместителя председателя Совета Федерации Евгения Бушмина. Он сообщил, что со дня принятия нового закону в палату поступили обращения от других субъектов страны, желающих ввести у себя подобного рода эксперимент.

Кто признается налогоплательщиком?

Систему налогобложения на профдеятельность с учетом Закона No 422-ФЗ могут применять лица при выполнении ряда требований:

- быть индивидуальным или частным предпринимателем;

- не иметь работодателя;

- иметь ежегодную прибыль не больше 2 400 000 рублей (средний ежемесячный доход – до 200 тыс. рублей);

- вести деятельность в любом регионе РФ, в пределах которого действует эксперимент. В статье 4 Закона No 422-ФЗ определены граждане, считающиеся налогоплательщиками и отражен закрытый перечень лиц, не имеющих возможности использовать новый спецрежим.

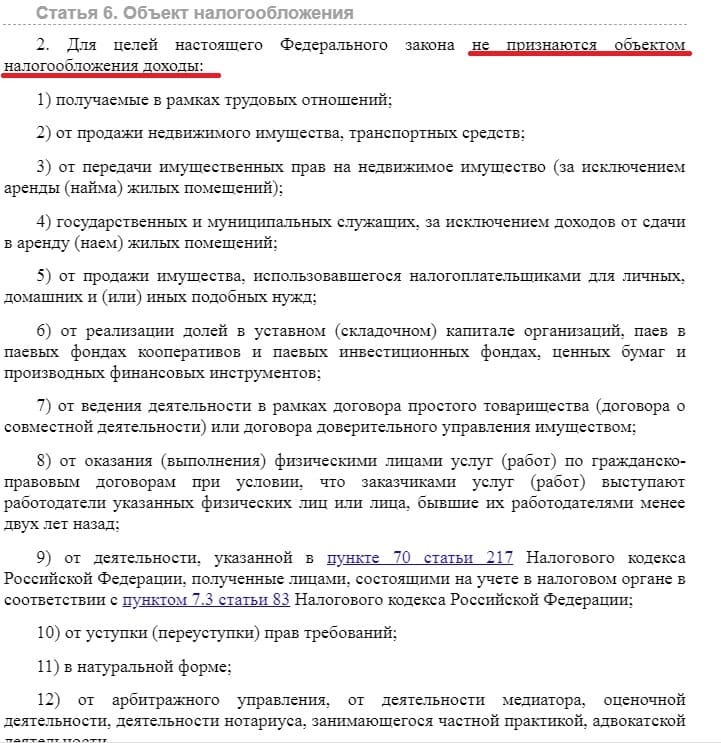

В статье 6 того же законодательного акта размещен список источников заработка, которые не могут быть признаны объектами налогообложения. Список также является закрытым.

В чем выгода: какие предусмотрены льготные ставки?

В ст. 10 соответствующего закона приведены такие ставки:

- 4% — если доход получен от физлиц;

- 6% — если вам платят ИП и юрлица.

Сравним расходы по спецрежиму для самозанятых с другими налоговыми схемами.

К примеру, если физлицо от дохода в размере 30000 рублей уплатило бы платежей в 3 разных налоговых режимах:

- НДФЛ (13%) — 3900 руб.

- ИП на УСН (доходы минус расходы, 15%) — 4500 руб.

- НПД — 1200 руб.

Финансовая выгода нового режима очевидна. Однако нет никаких гарантий, что в будущем после окончания эксперимента налоговые ставки не будет повышены.

Льготы для налогоплательщиков

Какие же льготы имеют плательщики налога для самозанятых?

Физлица не платят:

- НДФЛ с тех источников заработка, которые подпадают под условия НПД;

- НДС (за исключением налога при импорте товаров на территорию РФ);

- установленные страховые платежи.

ИП, действующие в лице налогоплательщиков НПД, не являются плательщиками фиксированных страховых платежей. Остальные особые налоговые режимы подразумевают уплату страховых платежей, даже если нет прибыли. Если прибыль отсутствует на протяжении налогового периода, то нет каких-либо минимальных обязательных платежей. При этом самозанятые являются полноправными участниками системы ОМС и вправе рассчитывать на оплату больничных листов.

На каких условиях можно получить налоговый вычет?

Самозанятые могут рассчитывать на понижение величины налога на сумму налогового вычета, который должен находится в пределах 10 000 руб.

Виды деятельности

Пункт 2 статья 4 закона No422-ФЗ отражает список профессиональных работ, на которые не распространяется НПД. По закону, переход на новый режим не возможен для частных предпринимателей, занимающихся:

- продажей либо производством подакцизной продукции;

- добычей либо продажей природных богатств;

- доставкой продукции и осуществлением расчетов, представляя интересы третьего лица;

- предпринимательством от имени третьего лица по комиссионному договору.

Как встать на учет по новому спецрежиму?

Согласно закону, чтобы встать на учет физлицу или частному предпринимателю для уплаты налоговых отчислений на профдеятельность можно воспользоваться приложением для мобильных устройств «Мой налог» или веб-версией личного кабинета.

Встать на учет также можно, обратившись за помощью в специализированную кредитную компанию, которая отвечает за обмен информацией с ФНС. К Примеру, это можно сделать через Сбербанк.Онлайн. Для этого достаточно в личном кабинете найти сервис «Свое дело» в разделе «Госуслуги» и пройти простую процедуру регистрации.

Личный кабинет в приложении «Мой налог»

«Мой налог» — проверенное онлайн-приложение для мобильных устройств от ФНС для лиц, уплачивающих НПД. Его можно устанавливать на такие мобильные платформы, как Android и iOS. Приложение позволяет быстро пройти процедуру регистрации и продолжать работу на особом льготном режиме – НПД, который также именуют экспериментальным спецрежимом.

В ЛК плательщика можно:

Оформление чека самозанятому

Самозанятым не обязательно использовать интернет-кассу. Но чек необходимо создать через личный кабинет налогоплательщика «Мой налог» либо же через альтернативный Интернет-ресурс. Также чек можно создать в банковском учреждении либо у оператора интернет-площадки. ФНС России предоставляет перечень таких кредитных учреждений и операторов.

Чек может иметь как бумажный, так и электронный вид. При прямом контакте с заказчиком, чек отдается при оплате. Если реализация товаров происходит удаленно, то чек нужно предоставить до 9 числа месяца, следующего после оплаты. Если чек имеет электронную форму, то его можно выслать на мобильный телефон, электронную почту либо же предоставить возможность клиенту считать его при помощи QR-кода. Чек в бумажном виде отдается сразу. Чек создается тогда, когда покупатель произвел оплату. Для этого необходимо через мобильное приложение либо его интернет-ресурс перейти в раздел «Новая продажа». В предложенных полях внести необходимую информацию (цена, название услуги и т.п.).

Что должен отражать чек самозанятого (пункт 6 статья 14 Закон No 422-ФЗ)?

В чеке самозанятого должна отражаться следующая информация:

- наименование документа;

- фамилия, имя и отчество самозанятого, ИНН;

- обозначение специального режима;

- название продукции, оказываемых услуг либо предоставляемых работ;

- сумма;

- ИНН клиента, в случае если это ИП либо юрлицо;

- ИНН оператора веб-площадки либо кредитной организации, если они принимают участие в приеме платежа;

- QR-код.

- Название предприятий из п.10;

- Идентификационный номер чека, который присваивает ФНС на момент создания чека.

Вот так выглядит пример чека, сформированного самозанятым гражданином:

С какой даты ступает в силу?

Использовать спецрежим самозанятые граждане вправе с 1.01.19 года. Начать выплачивать налог на профдоход физлицо может в любое время, не обязательно с 1.01.19 года. Налоговым периодом, за который следует рассчитывать отчисления в госбюджет, признается календарный месяц. Если перейти на новый спецрежим с середины или конца месяца, то 1-й отчетный период настанет со дня, когда физлицу пришло подтверждение о переходе на новую систему.

Порядок уплаты налоговых сборов

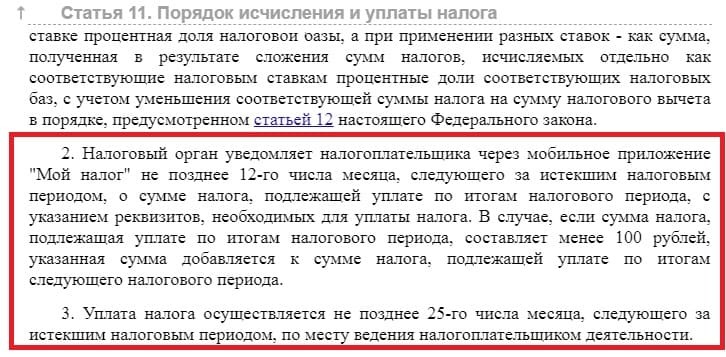

Служба ФНС через сервис «Мой налог» информирует самозанятых граждан о необходимости уплатить сборы и сообщает сумму к оплате. Уведомление появляется не позже 12 числа месяца, следующего за отчетным периодом. В нем также указываются реквизиты для перечисления платежа. Перечислить деньги налогоплательщик обязан до 25-го числа календарного месяца.

Сумма налога определяется по следующей формуле:

НПД = полученный профессиональный доход * налоговая ставка

где ставка равна 4% или 6%, в зависимости от того с кем работает самозанятый (с физическими или юрлицами).

А как быть со взносами в Пенсионный фонд?

Особенность спецрежима — это освобождение от обязанности уплачивать страховые взносы. Это касается и физлиц, и ИП, Для налогоплательщиков уплата взносов в пенсионный и другие внебюджетные фонд осуществляется в добровольном порядке. При этом размер платежей определяется налогоплательщиком самостоятельно. Эта сумма будет учтена при формировании будущей пенсии. Законодательство не предусмотрено привязки к обязательным суммам взносов, которые уплачивают работодатели за своих работников и предприниматели за себя.

Как ИП перейти на НПД?

Как сказано в п. 3 ст. 15 Закона №422-ФЗ, ИП на спецрежиме для самозанятых могут начать уплачивать налог в общем порядке – с учетом действующего закона. Чтобы перейти на новую систему бизнесмену придется отказаться от имеющегося спецрежима и запросить статус самозанятого.

- Первым шагом при госрегистрации в качестве плательщика НПД считается проверка выполнения всех условий этого режима (годовая прибыль не должна превышать 2 400 000 рублей, нет наемных сотрудников и официального трудоустройства по Трудовому кодексу Российской Федерации, осуществляемая деятельность соответствует списку, определенному пунктом 2 ст. 4 действующего закона).

- Затем нужно загрузить на мобильное устройство и запустить сервис «Мой налог».

- После чего потребуется пройти процедуру регистрации в лице плательщика нового налога. Создание личного кабинета в приложении — достаточно простая процедура и не потребует много времени (нужно иметь рядом паспортные данные и идентификационный номер налогоплательщика).

- На протяжении 6 рабочих суток фискальные органы обрабатывают заявку, после чего предприниматель получает ответ, присвоили ли ему статус плательщика НПД либо в запросе отказано.

- В 30-дневный срок после прохождения процедуры госрегистрации нужно отказаться от иных режимов налогообложения, составив соответствующее заявление.

Законодательство

Особенности использования новой системы налогообложения самозанятыми отражены в ФЗ-422 «О проведении эксперимента по введению налогового льготного режима «НПД», в ранее упомянутых 4 регионах России. Закон принят в ноябре прошлого года. Уплата нового налога производится до 25 числа каждого месяца, следующего за прошедшим отчетным периодом. Налог уплачивается по месту осуществления предпринимателем своей деятельности.

Нужно ли предоставлять отчетность?

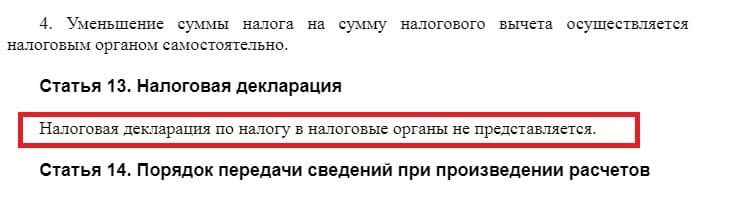

Нет надобности оформлять декларацию и направлять ее в ФНС. Все доходы и отчисления фиксируются в приложении «Мой налог» и заменяют другие формы отчетности.

Неуплата налога: ответственность и денежное наказание

НК РФ отражает положения, содержащие ответственность, которую несут налогоплательщики. В случае нарушения правил и сроков передачи в налоговую службу информации о проведенном расчете касаемо получения прибыли от производства или продажи продукции (оказания услуг или выполненных работ), которые выступают объектом налогообложения НПД, предполагается выписать штраф размером в 20% от имеющейся прибыли . Если подобного рода нарушение повторилось в течение полугода, то величина штрафных санкций будет приравнена к сумме полученного дохода. Несовершеннолетние граждане, которые осуществляют профессиональную деятельность, также обязуются выплачивать налог на профдоход.

Не думаю, что для многих это будет сюрпризом, но лично для меня было открытием насколько важным рычагом влияния в руках государства может быть система налогообложения, если ей пользоваться грамотно. Так как налоги на западе платит большинство, то государство с помощью налогов (по крайней мере, в теории) может регулировать почти все - рождаемость, брак, развод, приобретение имущества, развитие бизнеса, использование личного автомобиля, накопление пенсий, потребление алкоголя и многое другое.

Хотелось сразу бы развеять пару мифов, которые существуют в Украине и в других странах СНГ по поводу налогов.

Основной миф это то, что налоговое законодательство очень сложное и запутанное в СНГ. Да, оно не простое, но в Западной Европе, США, Канаде, Японии оно на порядок запутаннее и сложнее и тут даже нет никаких сомнений. Налоговое законодательство, как правило, отображает уровень гражданского общества – чем сложнее его структура и отношения, чем сложнее система налогообложения. В Англии налоги регулируются законами, инструкциями налоговой (HMRC), прецедентами, и надо быть серьезным специалистом, чтобы можно было в нем разобраться в деталях, и на подготовку такого специалиста уйдут годы.

Второй миф это то, что налоговое законодательство (да и вообще любое законодательство) слишком часто меняется в СНГ. В Англии же каждые 5 лет проходят такие реформы, что диву даешься – люди меняют регулирование отрасли (будь то налоговая, финансовая или какая-либо другая отрасль) и пишут буквально с чистого листа. В Украине, если сравнивать с Англией, законодательство (в том числе налоговое) – просто стоит на месте. В России с этим получше, и там все-таки реформы идут намного быстрее. Закон о компаниях принятый в Англии в 2006 году занимает чуть больше 1000 страниц. В США закон, реформирующий финансовую систему США, который был принят в 2010 году, занимает 880 страниц…

В этой записи я попытаюсь дать общий обзор по налогам на доходы в Англии и сделать небольшой сравнительный анализ с налоговой системой других стран. Сразу хочу предупредить, что это очень поверхностный анализ, очень упрощенный и не рассматривающий деталей и исключений.

Англия

А. Подоходный налог на доходы физлиц (personal income tax)

1. Ставка 0%

Первые £7,475 (personal allowance) которые заработаны за год (с 6 апреля одного года по 5 апреля следующего) не облагаются налогом вообще (с 6 апреля 2012 года эта сумма будет £8105). То есть, если у вас грязный (gross) месячный доход не превышает 622 фунта ($1000) то обязательств по уплате налога на доходы не возникает.

2. Ставка 20%

К следующему "куску" дохода надо применить ставку 20% (basic rate). Ставка 20% применятся к доходу, который превышает £7,475 но до того момента когда доход достиг £35,000 в год. Итак, первый "кусок" дохода (£7,475) не облагается совсем, а следующие £27,525 (35,000-7,475) облагаются по ставке 20% (для дивидендов пониженная ставка 10%).

3. Ставка 40%

Следующий "кусок" дохода (то есть, доход превышающий £35,000 в год) облагается по повышенной ставке (higher rate) 40% вплоть до момента когда доход достигнет £150,000 в год. То есть, ставка 40% (для дивидендов пониженная ставка 32.5%) применяется к разнице между £150,000 и £35,000 (то есть, к £115,000).

4. Ставка 50%

Весь доход, который превышает £150,000 (в Англии с таким доходом около 300,000 человек) будет облагаться по еще более высокой ставке 50% (additional rate) (для дивидендов пониженная ставка 42.5%). Этот налог вызвал больше всего дискуссий, и правительство решается, отменить его или нет, так как в случае сохранения этой ставки в Англии создается не очень хорошая репутация в плане привлечения наиболее талантливых и предприимчивых людей. Многие сотрудники (особенно банкиры) по этой причине предпочитают Гонконг (доход свыше $15,000 в год облагается по ставке 17%, а до этого ставки ниже и зависят от дохода) или Сингапур (где ставка тоже плавающая и достигает максимум 20% на доходы превышающие $50,000 в год).

Б. Социальное страхование (national insurance contributions)

Кроме подоходного налога физлица обязаны платить взносы на социальное страхование (national insurance contributions), которые насчитываются таким образом: на доходы до £139 в неделю налог не насчитывается, на доход, превышающий £139, но не превышающий £817 в неделю насчитывается налог 12%, и на доход, превышающий £817 в неделю, следует платить 2%. То есть, на доходы, превышающие £150,000 в год, следует платить 52% (50% подоходный налог, описанный выше и 2 % социальный взнос).

В. Налог на прирост капитала (capital gains tax)

Кроме подоходного налога и взносов на социальное страхование существует также налог на прирост капитала (capital gains tax), который взимается при продаже активов (этот налог взимается как с физлиц так и с юрлиц). Как правило, этот налог применяется при купле-продаже недвижимого имущества, ценных бумаг, антиквариата. Насчитывается этот налог таким образом: облагается разница между ценой приобретения и продажи имущества (если сделок несколько, то разница по каждой сделке (это может быть как положительное так и отрицательное число) суммируется) в течение финансового года за вычетом £10,100. То есть, если разница меньше £10,100 то обязательств по уплате налога не возникает. Пример: если вы купили квартиру за £100,000, а продали за £200,100, то облагаться будет £90,000 (200,100 (цена продажи) - 100,000 (цена покупки) - 10,1000 (необлагаемая сумма)). Первые £35,000 дохода облагаются по ставке 18%, а все что выше по ставке 28%. Если вы купили дом для основного места проживания, разница, заработанная на продаже этого дома, не облагается налогом на прирост капитала. Налог на прирост капитала в отношении физлиц в его классическом понимании отсутствует в Украине, кроме налогов на доходы от перепродажи ценных бумаг и деривативов.

Г. Налог на наследство

Налог на наследство заключается в том, что на все активы умершего домицилия Англии (независимо где такие активы находятся), превышающие £325,000, облагаются по ставке 40% (то есть, если активы меньше £325,000 налог не взимается). Домицилий - это сложная концепция, даже не буду пытаться о ней рассказать в этой записи, но получить ее в Англии непросто (если нет особого желания), даже если вы получили гражданство. Но если вы живете в Англии 17 лет, то существует презумпция домицилия. Если человек не является домицилием, но является резидентом Англии, налог должен быть уплачен только на активы находящиеся в Великобритании. При этом не облагаются активы переданные жене или мужу по завещанию независимо от суммы. Но дети и другие родственники будут платить по полной программе – это основное отличие от Украины, где можно дарить и завещать детям и родителям без налоговых последствий. Если умерший делал подарки в течение последних семи лет своей жизни, то все эти подарки облагаются по разным ставкам (но облагаются не в момент подарка, а после смерти) в зависимости от того, через сколько лет от даты подарка наступила смерть того, кто этот подарок сделал. Если с момента подарка прошло более 7 лет, то о налоге на наследство на эти подарки можно не беспокоиться.

Если верить журналу “The Economist” налоговые ставки в Англии одни из самых высоких в мире. Например, максимальная ставка в Англии превышает максимальную ставку на доходы физлиц в Германии, (45%) и Франции (41%). Лишь в Дании (55%) и Швеции (57%) эти ставки выше, но эти страны известны своей любовью к богатым.

Д. Доходы частных предпринимателей (self-employed или sole trader)

Физическое лицо в Англии может также зарегистрировать себя как self-employed (аналог частного предпринимателя в Украине или индивидуального предпринимателя в России) и вести бизнес от своего имени (sole trader). Особенностью такого ведения бизнеса является то, что такой предприниматель будет платить налоги указанные выше по тем же ставкам (кроме national insurance, о чем сказано ниже), но предприниматель сможет относить на валовые затраты расходы связанные с бизнесом. В итоге он будет платить налог не на валовой доход (gross income или gross revenue), а на прибыль (profit). Это используют в свою пользу, например, нанимают жену на неполный рабочий день (которая сидит дома с детьми) на зарплату, которая ниже personal allowance (£7,475 в год) и в итоге уменьшают свою прибыль на эту сумму, что автоматом уменьшает налогооблагаемую базу. Также таким образом люди пытаются оплатить расходы на содержание личного авто, телефона, интернета и т.д. (хотя эти услуги могут потребляться как в контексте личной жизни, так и в контексте бизнеса).

Еще одним преимуществом ведения бизнеса в качестве self-employed является экономия на социальном взносе (national insurance). Предприниматель должен платить £130 в год, если прибыль по концу финансового года более £5,315, а также дополнительно 9% на годовую прибыль между £7,225 и £42,475 и 2% на прибыль, превышающую £42,475 в год. Если оборот предпринимателя превышает £73,000 в год, надо также регистрироваться плательщиком НДС (ставка 20%), хотя можно добровольно зарегистрироваться и при меньшем обороте.

Но у предпринимателя, который ведет бизнес от своего имени, а не через компанию, есть один жуткий недостаток, о котором, кстати, предпочитают не думать ни в России, ни в Украине – это неограниченная ответственность, которая может возникнуть при ведении бизнеса. Представьте себе ситуацию, что частный предприниматель занимается ремонтами квартирах. На одной из квартир он развел огонь, не смог его потушить и квартира сгорела. Бедолага будет нести ответственность всем своим имуществом, которое он имеет - квартира, машина, гараж, будущая зарплата (если имущества не хватит). И это не только по английскому праву, а и по российскому и украинскому.

Еще один вариант это зарегистрировать компанию, стать единственным акционером и вести бизнес от имени компании и платить налоги на прибыль компании (налоги на прибыль компании ниже, чем налоги на доходы физлиц), но это уже отдельная тема для разговора.

США

В США налоги тоже ниже, чем в Англии - там налог устанавливается на уровне штата (в каждом штате разные плавающие ставки, например, в Нью-Йорке налог достигает 9% на доходы, превышающие $500,000 в год, а во многих штатах его вообще нет, например, в Техасе, Флориде, Аляске) и федеральный налог (максимальная ставка достигает 35% на доходы, превышающие $379,000 в год).

Но в США есть свой нюанс – граждане США и держатели грин карты должны платить налоги в федеральный бюджет, где бы они не работали и где бы они не жили (но это касается только федерального налога и налог штата не применятся). Если есть конвенция об избежание двойного налогообложения, это может помочь, но если в другой стране ставка ниже ставки федерального налога, разницу придется доплатить в федеральный бюджет США. Иными словами, если гражданин США работает в Дубае (где налог на зарплату отсутствует), то ему придется платить американские налоги на эту заплату, даже если он решил остаться в Дубае навсегда. Есть правда два нюанса. Первый нюанс заключается в том, что необходимо платить американские налоги только на сумму, превышающую $93,000 в год (но даже если доход меньше этого, об этом надо заявить в налоговую!). Второй нюанс заключается в том, что если у США есть договор об избежание двойного налогообложения с той страной, где работает американец (США подписали такие договора с 42 странами), то налог, уплаченный в стране где он работает, будет вычтен из обязательств перед федеральным бюджетом США.

Приведу пример: гражданин США работающий в Германии заработал $100,000 в год. Первые $93,000 не облагаются в США. С разницы в 7000 гражданин США должен заплатить в США по ставкам в США (как я говорил выше, только в федеральный бюджет). Допустим (в качестве примера) он должен заплатить 2000 в США. Теперь возникает вопрос, а сколько налогов этот гражданин заплатил в Германии на эти 7000. Допустим, он заплатил 1500. Это значит, что налоговые обязательства перед США будут составлять $500 (2000-1500).

США это единственная развитая страна, которая требует платить налоги на доходы, даже когда гражданин покинул страну на долгое время (или навсегда), и его доходы никоим образом не связаны с США. Поэтому ни для кого не должно быть сюрпризом, что огромное количество людей пытаются выйти из гражданства США (в 2010 году около 1500 человек вышло из гражданства США по тем или иным причинам) и прописаться в какой-нибудь экзотической стране типа Вануату, чтобы перестать посылать деньги на родину, занимаясь бизнесом в других странах. Хотя в США тоже люди неглупые и есть норма, гласящая о том, что если человек вышел из гражданства только для того, чтобы не платить налоги, то он должен будет платить налоги в течение 10 лет после выхода из гражданства. Существует презумпция, что если человек выходит из гражданства и получает больше определенный суммы в год или имеет активы на определенную сумму, то причиной выхода из гражданства является нежелание платить налоги, поэтому бедолаге еще придется финансировать бюджет США в течение 10 лет. Иной мерой наказания за отсутствие патриотизма может быть налог, который заключается в том, что в день лишение гражданства будет считаться, что бывший гражданин продал все свое имущество по рыночным ценам и на разницу (смотри выше про налог на прирост капитала) может быть насчитан налог даже несмотря на то, что это имущество никогда не будет продано.

Доходы, полученные не в Англии

В Англии, как и в большинстве стран Западной Европы, есть тоже свои особенности касающийся доходов полученных за пределами Англии налоговыми резидентами Англии (налоговый резидент это, как правило, лицо, пробывшее в Англии более 183 дней, хотя есть много других правило как стать резидентом). Если русский олигарх приезжает в Лондон и живет в Лондоне (независимо от гражданства) достаточно долго, чтобы считаться резидентом, то он должен платить налоги в Англии на доходы, полученные в любой стране мира (в России, на Кипре или где-либо еще – опять же конвенция об избежание двойного налогообложения должна помочь, но конвенция не дает права не платить налоги в Англии, а лишь уменьшить их на сумму налогов уплаченных в другой стране). Однако у такого олигарха есть всегда опция заявить, что он будет платить налоги только с той суммы, что была перечислена (remitted) в Англию. То есть, олигарх, зарабатывающий в России 1 млн. долларов, после уплаты налога на доходы в России или на Кипре (например, получив дивиденды по акциям) перечислив эти доходы себе на персональный счет в Лондоне должен заплатить 50% с суммы превышающую £150,000 (и по различным ставкам первые £150,000 дивидендов). Как только такой олигарх станет налоговым домицилием в Англии, то он должен платить налоги на доходы по всему миру (по английским ставкам) независимо от того, ввозит он эти доходы в Англию или нет. Поэтому получается, что если у вас бизнес в стране с низкой налоговой ставкой на доходы (например, в России (13%) или Украине (15-17%), то лучше быть иностранцем в Англии и заявить, что будешь платить только налоги на доходы, перечисленные в Англию (гражданин Англии, родившийся в Англии и проживающий, там этого сделать не может).

Космополиты

Кстати налоговое резидентство имеет очень важную роль. Представьте себе олигарха, который является гражданином России, но потерял там налоговое резидентство из-за того, отсутствовал в Росси более 183 дней. Получается, что такой олигарх не является резидентом России и должен платить налог на доходы, полученные в России по ставке 30% вместо 13%, которые бы он платил если бы он был резидентом в России. В этом случае, если намечается получение крупного дохода, ему намного выгоднее переехать на 183 дня в Россию, опять получить налоговое резидентство в России и заплатить 13% вместо 30%. Поэтому сегодня налоговое планирование имеет огромное значение для богатых людей, которые перемещаются по всему миру, и очень часто такие перемещения продиктованы тем, чтобы избежать или приобрести резидентство в той или иной стране (граждане мира, так сказать).

Интересным фактом является то, что в Англии (и во всей Европе) налог на доходы физлиц был намного выше 30-40 лет назад. Например, в 70-х он достигал 83%, а на доходы от инвестиций он достигал 98%(!). Кстати, это очень эффективный способ установить коммунизм в капиталистической стране, и можно даже не отменять частную собственность - просто ввести налоги, которые разрушают любую заинтересованность вести бизнес.

В следующей записи напишу о рынке недвижимости в Англии – об особенностях земельного права в Англии, о ценах на жилую недвижимость, аренду, ипотеку и т.д.

Информация выше была актуальна в прошлом финансовом году (статья была написана просто в прошлом году и не было время обновить информацию - но цифры сильно не поменялись я должен признать).

Читайте также: