Государственное налоговое бюджетирование ориентированное на результат

Опубликовано: 29.04.2024

20 450 просмотров

Отличительные характеристики успешности каждой конкретной компании складываются из таких факторов, как развитие системы управления, уровня квалификации команды и конкурентоспособности продукции и прочих показателей эффективности, в числе которых не последнее место занимает система бюджетирования принятая на предприятии.

Бюджетные процессы на различных предприятиях одной сферы деятельности, даже, возможно, являющихся прямыми конкурентами, могут протекать по-разному, как по внутрикорпоративным причинам, так и в силу исторического стечения обстоятельств.

Превалирующее большинство российских компаний используют инструменты самого распространенного подхода к бюджетированию – бюджетирования по статьям (постатейный бюджетный процесс), но в современной финансовой практике появилась и успешно развивается новейшая модель бюджетирования, ориентированного на результат.

Характеристика модели бюджетного процесса, ориентированного на результат

Бюджетирование, ориентированное на результат, как становится понятно из названия этого метода – это специфический способ построения бюджетного процесса в компании, в котором расходы формируются не из плановых расчетов или необходимости, а в зависимости от цели расходов и предполагаемого результата этого процесса.

Для фирмы, как субъекта экономического взаимодействия по определению заинтересованного в максимально обоснованном расходовании ресурсов и мотивированного на повышение собственной эффективности, бюджетирование ориентированное на результат становится управленческим инструментом, позволяющим выстраивать систему управления, где на передний план выходят приоритеты коммерческой политики компании.

Эффективность бюджетирования, ориентированного на результат, складывается из возможности планировать, исполнять и контролировать действующие бюджеты строго в рамках поставленной цели. Привязка необходимости потратить деньги к ожидаемому результату от любых расходов и является ключевым отличием «БОР-а», от статейных систем бюджетирования.

Основные особенности бюджетирования, ориентированного на результат

В отличие от других бизнес-инструментов модель бюджетного процесса, ориентированного на результативность, не имеет четких параметров и достаточно вариативна. Не лишним будет заметить, что само понятие «БОР» пока не часто используется в экономической литературе и в риторике ведущих экономистов. Вариативность метода бюджетирования, ориентированного на результат, обусловлена его ключевой особенностью – планированием расходов в непосредственной привязке к результатам.

Когда расходы компании привязаны к понятию «результат», вариативность возникает из-за того, что в разных компаниях значение этого параметра может сильно отличаться. Но, даже не смотря на это, «БОР» в любой компании будет на порядок сложнее в исполнении и планировании, нежели самая продвинутая модель постатейного бюджета вне привязки к результативности.

Бюджетирование, ориентированное результат, даже в первом приближении является более продвинутой системой работы с бизнес-информацией, поскольку включает в себя гораздо больше возможностей ее обработки и использования при принятии управленческих решений.

В общем смысле система бюджетирования, ориентированная на результат, построена по принципу эффективных целей. То есть, проще говоря, глобальными целями внедрения бюджетирования, ориентированного на результат, является разработка, запуск и функционирование бюджетной системы, в которой любые расходы (и планируемые, и фактические) совершаются в зависимости от запланированных и достигнутых результатов.

То есть, при использовании такой системы бюджетирования компания должна получить возможность аналитики соответствия расходов экономических ресурсов во взаимосвязи с результатами от совершения этих расходов. При этом даже здесь система «БОР-а» предполагает много вариантов: одним компаниям достаточно оценивать соотношение расхода/результата в эквиваленте денег, а другим, допустим, важна не столько операционная прибыль, как возможность оценить социальные или косвенные результаты от своих расходов.

Порядок как основа для внедрения и использования метода бюджетирования, ориентированного на результат

Основным блоком фундамента бюджетирования, ориентированного на результат, конечно, является порядок. Порядок при использовании метода «БОР» выражается в классификации задач, направленных на достижение каких-то определенных коммерческих результатов. Поэтому каждая задача рассматривается в виде закрытого проекта, в описание (бюджет) которого вносится информация о цели, сути, описании планируемого результата, расчете ресурсов, необходимых для обеспечения этого результата, и метриках оценки результативности.

Принципы системы бюджетирования ориентированной на результат

При проектировании бюджета, ориентированного на результат, стоит учитывать существенные отличия в функционале распорядителей бюджета, ориентированного на результат, и обычного постатейного бюджета:

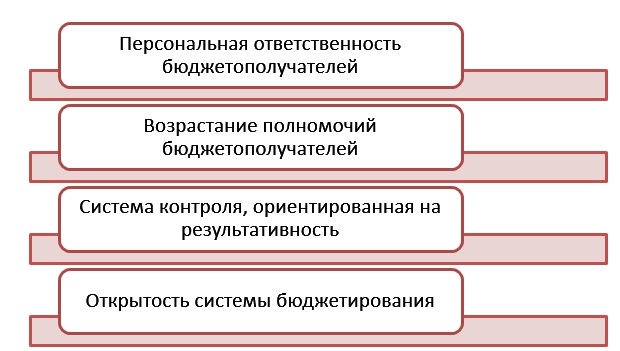

- Главный принцип бюджетирования, ориентированного на результат, в таком ключе базируется на возросшей ответственности подразделений компании за личные результаты сопоставимой при этом с повышением их самостоятельности в вопросах исполнения бюджета.

Таким образом, бюджетирование, ориентированное на результат, предполагает достаточную свободу для бюджетополучателей в выборе средств достижения целей, одновременно накладывая на них ответственность за собственную эффективность и результативность выполняемых ими коммерческих функций.

Например, в постатейной модели бюджетирования показателем эффективности может быть «экономия бюджета», а в «БОР» – распорядитель бюджета может сам выбирать, что ему делать: максимизировать результаты по сравнению с затратами или наоборот минимизировать их. - Второй особенностью «БОР» являются возрастающие полномочия подразделений по перераспределению доступных экономических ресурсов на разные инструменты.

К примеру, отдел продаж может увеличить свой ФОТ, снизив затраты на рекламу, если общая эффективность работы отдела соответствует плановой, проще говоря, тратить только на то, что приносит результат. - Третьим принципом бюджетирования, ориентированного на результат, является изменение системы контроля исполнения бюджета. Фактически упраздняется контроль целевого использования денег, а на смену приходит система контроля соответствия между расходами и результатами.

- Завершающим принципом «БОР» в коммерческих компаниях является принцип открытости информации. Бюджетная система компании, ориентированная на результат, заинтересована в многоуровневом контроле различных вовлеченных лиц. В конечном итоге, это обеспечивает повышение эффективности всего процесса в целом.

Рисунок 1. Принципы бюджетирования, ориентированного на результат.

Сравнение системы постатейного бюджетирования и бюджетирования, ориентированного на результат

| Постатейное бюджетирование | Система бюджетирования, ориентированная на результат |

|---|---|

| Планирование строится на принципах обоснования потребностей в выделении ресурсов и не учитывает плановой результативности. Бюджет нового года часто является проиндексированной калькой бюджета прошлого периода, если параметры остались прежними. | Все планирование построено на соотношении ожидаемых результатов и ресурсов, которые обеспечат достижение этих результатов. |

| Бюджетный горизонт, как правило, не превышает календарного года | Бюджетный горизонт составляет не менее года, чаще диапазон составляет 2-3 года. |

| Деньги в рамках бюджета неподвижны – нет возможности перераспределять ресурсы или этот вопрос крайне затруднен. | Полная свобода распределения ресурсов в рамках цели при получении необходимого результата. |

| Остатки бюджетов фактически сгорают в понимании бюджетополучателя – возвращаются в центральный орган для дальнейших решений. Отсутствует мотивация экономии средств или использования их на дополнительные активности. | Долгосрочные лимиты бюджетирования позволяют использовать деньги не планово, а эффективно, и только тогда, когда это обусловлено необходимостью. |

| Финансирование распределяется только по классификации расходов. | Финансирование распределяется по запланированным проектам, целям и программам, имеющим метрики результативности. |

| Бюджет контролируется вышестоящими руководителями сверху вниз, вплоть до необходимости визирования списаний. | Контроль осуществляется за счет финансового аудита по результатам работы, а звенья бюджетной цепи наделяются ответственностью за принятие решений. Контролируется не расход, а полученный результат. |

| Полномочия бюджетополучателей крайне ограничены. | Полномочия бюджетополучателей расширены. |

| Оргструктура подчинена необходимости исполнять утвержденный бюджет. | Организационная структура свободна от рамок и формируется с целью обеспечения эффективности работы бюджетополучателя. |

| Ограниченные возможности принимать решения, способствующие повышению эффективности бюджетной работы. | Большая свобода в принятии решений в совокупности с системой поощрений за эффективную работу и ответственности за отсутствие достижения целей. |

Исходя из данного сравнения методик бюджетирования, можно сделать вывод о преимуществах одной из них по сравнению с другой. Очевидно, что в вопросе эффективности «БОР» является более продвинутой системой бюджетирования, но не стоит забывать, что предприятия с плановой экономикой выполнят свои задачи успешнее, используя постатейные бюджеты. Постатейное бюджетирование в этом случае может гарантировать целевое использование экономических ресурсов с привязкой ко времени, обеспечивая тем самым плановые сроки, а система «БОР-а», напротив, может стать причиной их срыва, показав зато большую финансовую эффективность. Выбор системы – прерогатива менеджмента, который определяет и контролирует вектор стратегических целей компании.

Выводы

Одинаковые по названию модели бюджетирования «БОР», обладающие схожими признаками и фундаментальными характеристиками, существенно отличаются друг от друга в зависимости от контекста предприятия, на котором модель внедрена. Эта особенность данного метода является следствием его относительной свободы и вариативности составления, которой также обладают все по отдельности инструменты бюджетирования, ориентированного на результат.

Актуальность системы бюджетирования, ориентированной на результат, возрастает в последние годы в связи с наметившимся трендом оптимизации бизнеса «изнутри» и перехода к моделям экономической деятельности, нацеленным на внутреннюю эффективность. Гибкость системы бюджетирования, ориентированного на результат позволяет организации бюджетополучателю планировать, исполнять, контролировать и анализировать достижение целей с помощью только одного инструмента.

Дашборд руководителя в системе «WA: Финансист».

Для бизнеса бюджетная система, ориентированная на результат – это ключ к развитию среднесрочного и долгосрочного планирования, что в совокупности позволит без кардинальных затруднений строить бизнес-юниты с прогнозируемой результативностью их экономической активности в перспективе.

6.4. Государственное налоговое бюджетирование, ориентированное на результат

Все элементы и результаты государственного налогового менеджмента и сам процесс управления могут быть представлены в налоговом бюджете государства (на уровне страны и ее регионов).

Как любой другой бюджет, налоговый бюджет состоит из своей доходной и расходной частей, в которых отражаются, соответственно, входящие и исходящие налоговые потоки. Традиционно налоговый бюджет государства в его доходной части включает в себя все плановые или фактические налоговые доходы, а в его расходной части – все налоговые расходы, связанные с администрированием налогообложения. Однако для целей налогового менеджмента такая структура налогового бюджета не целесообразна. Налоговый бюджет государства должен отражать цель, задачи и результат государственного управления налогами. В доходной части должны отражаться не общие налоговые доходы, а только тот их объем, который является результатом мер государственного налогового менеджмента, т. е. дополнительные налоговые доходы, обусловленные усилиями субъектов управления. Должна быть пересмотрена и расходная часть налогового бюджета, в которую следует включать все расходы, связанные с обслуживанием, планированием, оптимизацией контролем налогов. В налоговом бюджете должен отражаться конечный результат – налоговая прибыль (убыток), как результат управления налоговыми потоками, а также эффективные решения по использованию налоговой прибыли (или другие решения при получении убытка).

Налоговый бюджет государства – это инструмент, метод планирования, но необходимо составлять и отчетные налоговые бюджета по фактическим показателям движения налоговых потоков. Показатели и результаты планового и фактического бюджетов сравниваются, анализируются на этой основе опять же принимаются соответствующие решения.

Таким образом, налоговый бюджетгосударства представляет собой баланс входящих и исходящих налоговых потоков, или баланс налоговых доходов государства (дополнительных налоговых доходов от проведения мероприятий государственного налогового менеджмента) и его налоговых расходов (затрат, связанных с обслуживанием, организацией, планированием, оптимизацией и контролем налогов и ориентированных на конечный результат управленческой деятельности).

Налоговый бюджет государства не имеет законодательной силы и не утверждается, как обычный бюджет. Данный документ выполняет лишь управленческую функцию. На рис. 7 представлена модель налогового бюджета, ориентированного на результат, наиболее приспособленная для целей государственного налогового менеджмента.

Представленная модель налогового бюджета позволяет оценить результативность совокупных действий субъектов государственного налогового менеджмента в сфере налогообложения, т. е. составляя, исполняя и анализируя такой бюджет, можно проследить конкретный эффект от конкретных управленческих решений, от мер реформирования в сфере налогов (будь то новый налог или иная ставка, введение или отмена льгот и т. д. и т. п.).

Налоговый бюджет, точнее результаты управления налогами, непосредственно увязаны с управленческими решениями в области государственных расходов.

Налоговое бюджетирование на макроуровне предполагает не просто составление определенного плана налоговых поступлений, но обуславливает их зависимость от будущих результатов.

Таким образом, в налоговом бюджетировании, во-первых, определяется финансовый результат от управления налогами в определенном периоде; во-вторых, принимаются оптимальные решения по вложению и оценивается результат от использования полученной налоговой прибыли по различным направлениям, т. е. не просто определяются направления финансирования той или иной статьи расходов, а осуществляется последующая оценка конечного результата такого финансирования.

Дополнительный фискальный эффект должен приносить дополнительный экономический или иной эффект в виде прироста (объема и качества) общественных благ. Эффективный государственный налоговый менеджмент обеспечивает достижение цели государственного финансового хозяйства и обеспечение налогового равновесия на основе наиболее полной реализации функциональных возможностей налогов. Все это должно находить отражение в налоговом бюджете. Эффективный налоговый бюджет – это бюджет, который обеспечивает максимальный фискальный, регулирующий и контролирующий эффект на базе оптимизации совокупного налогового бремени и ставок основных налогов.

Рис. 7. Модель налогового бюджета государства

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Ориентированное на решение управление капиталом

Ориентированное на решение управление капиталом Вообразите взаимный фонд, управляемый несколькими инвестиционными менеджерами. Некоторые из них относительно неплохо разбираются в деле и весьма внимательно следят за экономическими данными и поведением рынка. Другие

1.1. Бюджетирование как управленческая технология

1.1. Бюджетирование как управленческая технология 1.1.1. Понятие, объект, назначение бюджетирования Бухгалтерский управленческий учет тесно связан со сметным (бюджетным) планированием и контролем, которое является его составной частью. Сложные рыночные процессы, с одной

Бюджетирование

Бюджетирование Что происходит с финансовым планом, когда его утвердили? Он превращается в «бюджет». Что такое бюджет? Если коротко, это свод правил и ограничений, по которым живет компания. Но давайте поговорим об этом

5.4. Ценообразование, ориентированное на спрос потребителей

5.4. Ценообразование, ориентированное на спрос потребителей Многие специалисты считают, что спрос является единственным фактором, который должен учитываться при обосновании цены. Предприятия, ориентирующиеся на такой подход к ценообразованию, применяют метод

6. Государственное налоговое планирование и прогнозирование

6. Государственное налоговое планирование и прогнозирование 6.1. Содержание государственного налогового планирования Государственное налоговое планирование призвано обеспечить выполнение установленных законом количественных и качественных показателей в процессе

7. Государственное налоговое регулирование

7. Государственное налоговое регулирование 7.1. Содержание государственного налогового регулирования Государственное налоговое регулирование представляет собой систему специальных приемов, методов и инструментов управления налогообложением м налоговыми потоками,

4.2. Налоговое бюджетирование и налоговый бюджет организации

4.2. Налоговое бюджетирование и налоговый бюджет организации В корпоративном налоговом менеджменте особое значение имеет бюджетирование, в ходе которого прогнозируются суммы налоговых платежей в планируемом периоде. Без налогового бюджетирования сложно добиться

СТРАТЕГИЧЕСКОЕ УЧР, ОРИЕНТИРОВАННОЕ НА РЕСУРСЫ

СТРАТЕГИЧЕСКОЕ УЧР, ОРИЕНТИРОВАННОЕ НА РЕСУРСЫ Ориентированный на ресурсы подход к стратегическому УЧР уделяет особое внимание удовлетворению потребностей интеллектуального капитала организации. Концепция ориентированного на ресурсы стратегического УЧР

Ценообразование, ориентированное на дистрибуцию

Ценообразование, ориентированное на дистрибуцию Для менеджеров достижение консенсуса по вопросам, связанным с ценообразованием, пожалуй, одна из самых сложных задач. Проблема заключается в том, что нужно учитывать слишком много факторов, каждый из которых

Ценообразование, ориентированное на клиента

Ценообразование, ориентированное на клиента Один из подходов к ценообразованию – это взгляд на него с точки зрения клиента, и, как уже было отмечено в главе, посвященной исследованию пропасти, многое зависит от его психографического портрета. Провидцы –

Ценообразование, ориентированное на поставщика

Ценообразование, ориентированное на поставщика Такое ценообразование представляет собой функцию внутренних переменных, то есть зависит от многих элементов, связанных с работой компании, – от стоимости материалов до издержек продаж, накладных расходов, стоимости

Ценообразование, ориентированное на дистрибуцию

Ценообразование, ориентированное на дистрибуцию В контексте дистрибуции существует два вопроса, связанных с ценообразованием, которые оказывают существенное влияние на мотивацию дистрибьютора.• Приемлема ли цена для продаж?• Стоит ли его вообще продавать?Под

Мышление, ориентированное на людей

Мышление, ориентированное на людей Когда работа организована так, что рабочие заняты все 100 % времени такта (рассчитанного на основе требуемого объема производства), то один рабочий может обслуживать несколько станков. В этом случае было бы неправильным считать потерями

Мышление, ориентированное на результат

Мышление, ориентированное на результат Видение картины желаемого будущего – ключ к достижению поставленной цели. Реализовать можно только то, что можно представить. Сначала все происходит в сознании, потом воплощается в реальность. Создайте в своем сознании карту

Мышление, ориентированное на будущее

Мышление, ориентированное на будущее О чем я здесь говорю, так это о мышлении, ориентированном на будущее, то есть о соединении сегодняшних действий с завтрашними результатами. Независимо от того, насколько вам нравится жить настоящим, благоразумие диктует вам

«Клерк» Рубрика Управление финансами

Создание стоимости сегодня считается первоочередной задачей для менеджеров. Создание стоимости является универсальной темой различных методов совершенствования, таких как всеобщее управление качеством (TQM), процессно-ориентированное управление затратами, запасы, доставляемые точно в срок (just-in-time inventory), реинжиниринг бизнес-процессов, управление временем, и т. д.

Менеджеры осознали, что улучшение отдельных показателей работы необходимо перевести в добавленную стоимость для всей организации, а не только для определенного отдела. Прогресс на одном участке не обеспечивает долгосрочных успехов. Таким образом, процесс совершенствования должен быть устойчивым и приводить к оптимизированию всей компании.

Что такое традиционное бюджетирование

При таком подходе воспроизводится формат отчетов, традиционно подготавливаемых различными отделами. Эти отчеты представляют собой сводную информацию о ресурсах, которые должны быть приобретены, и доходах от реализации.

Проблема состоит в том, что традиционное планирование и бюджетирование свое основное внимание уделяют ресурсам, а не видам деятельности, которые являются центральными для целей создания стоимости. При традиционном подходе возникает ряд проблем, связанных с попытками привязать бюджетные ресурсы к отделам.

Традиционный процесс бюджетного планирования имеет ряд недостатков. Во многих случаях традиционное бюджетное планирование:

- не способствует созданию стоимости;

- представляет собой упражнение с использованием электронных таблиц, когда к фактическим данным за предыдущий отчетный период применяется произвольно выбранный процент корректировки;

- основное внимание уделяет затратам, а не выходным результатам;

- не выделяет и не изучает те особенности продукции и потребителей, наличие которых вызывало отклонения (план-факт);

- не способствует постоянному повышению качества процессов;

- основное внимание уделяет центрам затрат, а не совершенствованию бизнес-процессов;

- не контролирует затраты в период роста масштабов хозяйственной деятельности;

- потворствует играм с бюджетом;

- не учитывает рабочую нагрузку по видам деятельности;

- не предоставляет финансовых отчетов по бизнес-процессам;

- не отслеживает уровни обслуживания;

- не отслеживает потери;

- не увязывает бюджетный процесс с экономической стоимостью и стратегией компании;

- основное внимание уделяет только постоянным и переменным издержкам, а не неиспользуемым функциональным возможностям.

Традиционные бюджеты нередко становятся не более чем статичными картинами, основанными на комплексе предпосылок. С течением месяцев отчетного года фактические события зачастую радикально отличаются от этих предпосылок. Однако если их не корректируют, традиционные бюджеты не учитывают таких изменений.

Например, при выпуске новых продуктов может увеличиться количество звонков потребителей. Если степень увеличения их количества превосходит бюджетные предпосылки, бюджет ограничивает возможности руководства по удовлетворению потребностей клиентов.

Аналогичным образом, если рост спроса происходит не так быстро, как предполагалось бюджетом, происходит обратное. Вместо ограничения расходов, бюджет стимулирует чрезмерное расходование средств. В обоих случаях допущения, сделанные в предыдущие отчетные периоды, оказывают большее влияние, чем те, которые относятся к текущему периоду.

Новые подходы к бюджетированию и планированию

Используемый вместе с процессно-ориентированным бюджетным планированием метод калькуляции затрат исходя из особенностей продукции и услуг основан на выявлении вариаций процессов, вызванных специфическими требованиями или условиями (особенностями) отдельных продуктов и услуг.

Знание таких «особенностей» помогает компаниям понять и минимизировать вариации, в результате чего затраты станут более предсказуемыми и управляемыми.

Переход на процессно-ориентированное бюджетирование с калькулированием затрат, исходя из особенностей продукции и услуг, помогает решить многие проблемы, связанные с традиционным бюджетированием за счет того что:

- возлагает ответственность и учет на работников, с тем чтобы они сами управляли своими видами деятельности в целях выполнения плановых показателей;

- предлагает более реалистичный взгляд на объем рабочей нагрузки, включая влияние уровня обслуживания,

- позволяет увидеть причины вариаций, по которым можно принять меры;

- дает возможность понять, каким образом продукт/услуга вызывают спрос (или заинтересованность) на конкретный вид деятельности, который, в свою очередь, вызывает потребность в ресурсах;

- создает возможности контроля на том уровне, который позволяет принимать соответствующие меры;

- делает прозрачным управление избыточными и/или недостаточными мощностями.

1. Достижение совершенства путем устранения потерь

Общераспространенная тактика сделать потери организации видимыми заключается в том, чтобы пометить каким-либо образом такие виды деятельности. Такая маркировка позволит руководству сгруппировать и суммировать затраты на не создающие добавленной стоимости виды деятельности в рамках определенного бизнес-процесса, отдела или функции.

2. Достижение высокого качества за счет снижения рабочей нагрузки

Ключом к успешному решению задачи по снижению рабочей нагрузки служит глубокое понимание требований, предъявляемых потребителями к конечному продукту. Это больше, чем просто знать, чего хотят потребители (как внутренние, так и внешние). Это также означает понимание сути самой потребности в конкретном продукте и его предполагаемом использовании.

3. Изменение подхода к используемым или неиспользуемым функциональным возможностям с целью создания стоимости

Частично проблемы с постоянными и переменными издержками связаны с самим словом «постоянные». Когда кто-либо относит какие-либо расходы к категории постоянных издержек, возникает убеждение, что с такими расходами ничего уже нельзя сделать. По определению, постоянные расходы — это такие расходы, которые не подлежат изменению.

Вместо того, чтобы размышлять над чем-то, что нельзя изменить, руководство должно сконцентрировать свое внимание на используемых и неиспользуемых функциональных возможностях.

4. Определение организациями практических и избыточных функциональных возможностей

- продать ее?

- сдать в аренду или лизинг?

- консолидировать производства из других филиалов?

- использовать это время или площади в других целях?

5. Использование практических и избыточных функциональных возможностей в целях планирования расширения производства

Им тоже нужно проанализировать свои практические и неиспользуемые функциональные возможности, что поможет при планировании расширения производства. Им необходимо учесть, что по мере того, как они будут приобретать дополнительные функциональные возможности, только часть этих дополнительных функциональных возможностей будет использована немедленно.

В сегодняшнем мире, характеризующемся всеобщим стремлением к созданию стоимости, прежде чем планировать расширение производства, необходимо задаться следующими вопросами.

- А нужен ли этот вид деятельности?

- Захочет ли потребитель платить за это?

- Создадим ли мы в результате такого вида деятельности добавленную стоимость для потребителя, или же другие организации делают это лучше или дешевле?

- Как можно использовать уже имеющиеся функциональные возможности?

- Какие аспекты, связанные с функциональными возможностями, следует подвергнуть анализу?

Все элементы и результаты государственного налогового менеджмента и сам процесс управления могут быть представлены в налоговом бюджете государства (на уровне страны и ее регионов).

Как любой другой бюджет, налоговый бюджет состоит из своей доходной и расходной частей, в которых отражаются, соответственно, входящие и исходящие налоговые потоки. Традиционно налоговый бюджет государства в его доходной части включает в себя все плановые или фактические налоговые доходы, а в его расходной части – все налоговые расходы, связанные с администрированием налогообложения. Однако для целей налогового менеджмента такая структура налогового бюджета не целесообразна.Налоговый бюджет государства должен отражать цель, задачи и результат государственного управления налогами. В доходной части должны отражаться не общие налоговые доходы, а только тот их объем, который является результатом мер государственного налогового менеджмента, т. е. дополнительные налоговые доходы, обусловленные усилиями субъектов управления. Должна быть пересмотрена и расходная часть налогового бюджета, в которую следует включать все расходы, связанные с обслуживанием, планированием, оптимизацией контролем налогов. В налоговом бюджете должен отражаться конечный результат – налоговая прибыль (убыток), как результат управления налоговыми потоками, а также эффективные решения по использованию налоговой прибыли (или другие решения при получении убытка).

Налоговый бюджет государства – это инструмент, метод планирования, но необходимо составлять и отчетные налоговые бюджета по фактическим показателям движения налоговых потоков. Показатели и результаты планового и фактического бюджетов сравниваются, анализируются на этой основе опять же принимаются соответствующие решения.

Таким образом, налоговый бюджетгосударствапредставляет собой баланс входящих и исходящих налоговых потоков, или баланс налоговых доходов государства (дополнительных налоговых доходов от проведения мероприятий государственного налогового менеджмента) и его налоговых расходов (затрат, связанных с обслуживанием, организацией, планированием, оптимизацией и контролем налогов и ориентированных на конечный результат управленческой деятельности).

Налоговый бюджет государства не имеет законодательной силы и не утверждается, как обычный бюджет. Данный документ выполняет лишь управленческую функцию. На рис. 7 представлена модель налогового бюджета, ориентированного на результат,наиболее приспособленная для целей государственного налогового менеджмента.

Представленная модель налогового бюджета позволяет оценить результативность совокупных действий субъектов государственного налогового менеджмента в сфере налогообложения, т. е. составляя, исполняя и анализируя такой бюджет, можно проследить конкретный эффект от конкретных управленческих решений, от мер реформирования в сфере налогов (будь то новый налог или иная ставка, введение или отмена льгот и т. д. и т. п.).

Налоговый бюджет, точнее результаты управления налогами, непосредственно увязаны с управленческими решениями в области государственных расходов.

Налоговое бюджетирование на макроуровне предполагает не просто составление определенного плана налоговых поступлений, но обуславливает их зависимость от будущих результатов.

Таким образом, в налоговом бюджетировании, во-первых, определяется финансовый результат от управления налогами в определенном периоде; во-вторых, принимаются оптимальные решения по вложению и оценивается результат от использования полученной налоговой прибыли по различным направлениям, т. е. не просто определяются направления финансирования той или иной статьи расходов, а осуществляется последующая оценка конечного результата такого финансирования.

Дополнительный фискальный эффект должен приносить дополнительный экономический или иной эффект в виде прироста (объема и качества) общественных благ. Эффективный государственный налоговый менеджмент обеспечивает достижение цели государственного финансового хозяйства и обеспечение налогового равновесия на основе наиболее полной реализации функциональных возможностей налогов. Все это должно находить отражение в налоговом бюджете. Эффективный налоговый бюджет – это бюджет, который обеспечивает максимальный фискальный, регулирующий и контролирующий эффект на базе оптимизации совокупного налогового бремени и ставок основных налогов.

- Преимущества использования БОР

- Особенности БОР

- Сравнение затратной модели бюджетирования и БОР

- Настройка моделей бюджетирования в 1С:ERP, 1С:УХ и WA:Финансист

- Структура бюджета

- Вид бюджета

- Экземпляр бюджета

- Бесплатная консультация по выбору системы бюджетирования

- Профессионально настроим бюджетирование

- Фактические данные бюджетов

- Плановые данные

- Модель бюджетирования

- План подготовки бюджетов

- Монитор бюджетных процессов

- Создание отчета

- Бланк отчета

- Экземпляр отчета

- Сводная таблица

- Бюджет

- Корректировка бюджета

- Исполнение бюджета

Регулярный контроль финансовых результатов компании за счет лучших методик постановки бюджетирования

Современные технологии автоматизации. Бесплатный аудит и оценка проекта от ведущего партнера 1С

БОР в качестве управленческого инструмента используют организации, которые придерживаются принципа максимально обоснованных расходов, то есть расходы определяются исходя из целей расходов и желаемого результата. Такая система управления делает акцент на первоочередное решение коммерческих задач.

Преимущества использования БОР

В сравнении с другими подходами, БОР обладает набором достоинств:

- Систематический мониторинг данных о реализации задач и использовании бюджетных ресурсов;

- Их существенная экономия за счет более рационального ведения деятельности;

- Возможность сравнения нескольких вариантов программ с учетом планируемых результатов и затрат;

- Возможность максимально эффективно осуществлять распределение средств по статьям расходов.

БОР используют для:

- распределения ресурсов бюджета в соответствии с целями, а не просто со статьями;

- поиска самых популярных услуг или продуктов;

- четкого обоснования расходов при исполнении бюджета.

Особенности БОР

Внедрение БОР должно способствовать созданию системы эффективного управления организацией в ситуациях:

- когда применяемые традиционные методы бюджетирования перестали эффективно работать и не могут решить проблем несбалансированности бюджета;

- при возникновении кризиса, когда нужно применять радикальные меры по сокращению расходов, но одновременно удерживать прежние позиции в части финансового состояния;

- когда бюджет перестает быть инструментом управления, ввиду чего статьи расхода не контролируются, поэтому важно определить четкие цели расходования бюджета для получения определенных результатов.

При внедрении БОР необходимо учитывать:

- ответственность руководителей подразделений организации за самостоятельное участие при исполнении бюджета;

- полномочия подразделений организации при распределении ресурсов на другие статьи (например, кадровая служба увеличивает ФОТ своей службы, за счет уменьшения расходов на рекламу);

- открытость;

- изменение контроля исполнения бюджета и в целом упрощение контроля расходования денежных средств.

Сравнение затратной модели бюджетирования и БОР

Утверждает расходы по статьям различных типов бюджетной классификации с целью дальнейшего контроля.

Устанавливает для всех расходов приоритетность, привязывает их к функциям и видам деятельности.

Объектом расходов являются госорганы. Планирование осуществляется на 1 год.

Расходы разносят по видам деятельности и функциям, которые нацелены на достижение результатов.

Планируют снизу вверх. Если использовать данный метод, то нужно будет обосновать необходимость в ресурсах. Бюджет принимают на год.

Планирование проводится методом сверху вниз, опираясь на обоснование приоритетов и планируемых результатов. Вводят лимиты с возможностью корректировки.

Управление бюджетом предполагает только контроль его исполнения по статьям расходов и бюджетным росписям. Перераспределение ДС бюджета между ними недопустимо. Полная ликвидация остатков ДС под конец года на бюджетном счете.

Руководители подразделений могут оперативно управлять ДС, перебрасывая их по статьям и периодам, поскольку лимиты установлены только на некоторые виды деятельности. Строго фиксированная сумма бюджета обеспечивает ведение рациональной деятельности.

Внешний контроль требует подтверждения всех операций.

Внутренний контроль предполагает перенос ответственности за принятые решения на нижестоящие подразделения/отделы. Нет предварительного согласования расходных и доходных операций с руководством.

Оценка деятельности происходит с учетом соответствия расходных и доходных операций нормам и правилам их осуществления.

Оценивают по результатам и отклонениям от планов. Финансы контролируют в рамках лимитов по видам деятельности. Сэкономленные средства (часть) в дальнейшем направляют, например, на развитие деятельности.

Настройка моделей бюджетирования в 1С:ERP, 1С:УХ и WA:Финансист

Автоматизация бюджетирование в системе 1С:ERP позволит организации применять финансовое планирование, определить наилучшие решения и проводить ревизию достижения финансовых задач. При построении бизнес-моделей бюджетирования:

- Доступна детализация до выбора подразделений компании;

- Используется индивидуальная настройка моделей, с учетом зависимых бюджетов;

- Можно использовать любое количество моделей бюджетирования одновременно.

Структура бюджета

Формируют статьи и показатели бюджетов. Статьи – оборотные составляющие бюджетов, а показатели – остаточные составляющие структуры видов бюджетов.

Рис.1 Статьи бюджетов

Рис.2 Показатели

Справочник «Нефинансовые показатели» заполняется при необходимости. Данные показатели могут быть заложены в формулы, используемые при расчете (например, коэффициент, ставка).

Рис.3 Справочник

Вид бюджета

При создании вида бюджета на закладке «Основное» заполняются модель бюджетирования, способ планирования и т. д. На закладке «Структура бюджета» в левой части отражены все доступные статьи, показатели, аналитики. В правой части определяем, что будет указано в строках, что в колонках, а используя «Настроить ячейки», можно настроить правила расчета отдельно для каждой ячейки.

Рис.4 Вид бюджета

Экземпляр бюджета

Экземпляр бюджета можно создать из «Вида бюджета». Он будет выглядеть в соответствии с той структурой, которая описана в карточке конкретного вида отчета. В Экземпляре бюджета имеется возможность вводить данные вручную, пересчитывать, автоматически заполнять данными по данным бюджетирования. Документ в статусе «Утвержден» недоступен для редактирования.

Рис.5 Экземпляр бюджета

В системе 1С:ERP отсутствуют встроенные маршруты согласования. При необходимости используется интеграция с системой «1С: Документооборот».

Бесплатная консультация по выбору системы бюджетирования

Индивидуальные рекомендации от ведущих экспертов по эффективной автоматизации бюджетирования

Профессионально настроим бюджетирование

С учетом особенностей ваших бизнес-процессов, наладим эффективный контроль и планирование затрат

Фактические данные бюджетов

Они попадают в бюджетный отчет либо «на лету», либо от операций, зарегистрированных в базе, либо посредством «хранимого» факта, где операции зафиксированы в таблице, откуда данные и попадают в фактическую часть бюджета.

Правила получения фактических данных применяются, чтобы определить какие именно данные будут записаны по статье. При наличии нескольких правил в показателях полученная будет суммироваться.

Рис.6 Правила получения фактических данных

Плановые данные

Могут вводиться вручную или рассчитаны автоматически. При этом источник этих правил может быть произвольным.

Модель бюджетирования

В 1С:ERP реализована возможность формирования модели бюджетирования, с возможностью формирования как по подразделениям, так и по организации в целом.

Модели бюджетирования необходимы для определения набора используемых бюджетов и отчетов, а также для составления плана подготовки бюджетов и настройки периодичности этапов процесса.

Рис.7 Модель бюджетирования

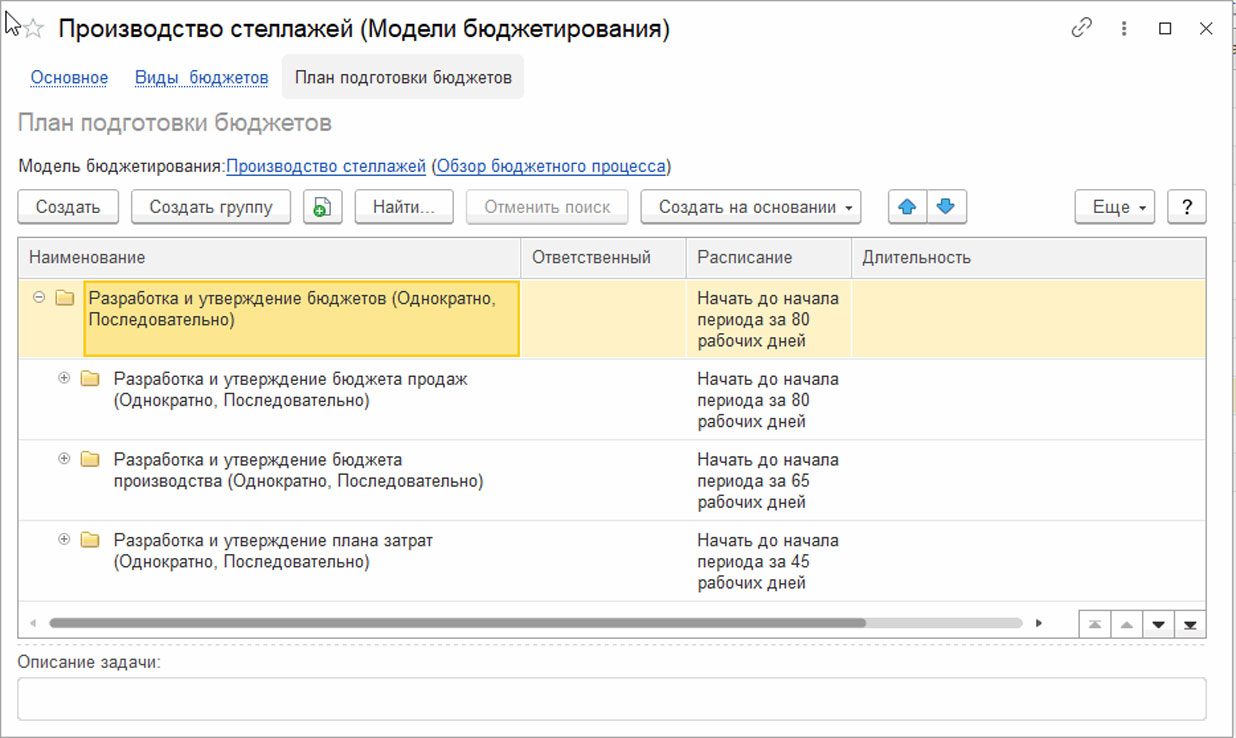

План подготовки бюджетов

Состоит из этапов, где настраивают расписание выполнения задач, и шагов – непосредственно самих задач.

Рис.8 Планирование

Монитор бюджетных процессов

Рабочее место или группа отчетов, показывающих текущее состояние этапов бюджетного процесса и прогноз их выполнения. Одной из главных функций монитора является управление конфликтами при назначении нормативных сроков исполнения бюджетного процесса. При этом запланированные к выполнению этапы будут окрашены на диаграмме синим цветом, просроченные задачи – красным, а прогноз по выполнению этапов в будущем – желтым

Рис.9 Монитор

Ключевым в части бюджетирования в 1С:УХ является справочник «Виды отчетов».

Создание отчета

Создание требуемого отчета (Бюджет доходов и расходов, Бюджет движения денежных средств и Бюджет движения ресурсов) выполняется в справочнике «Виды отчетов» с возможностью настройки:

- Структуры отчета (показатели, группы, аналитики, строки)

- Правил заполнения показателей

- Форматов отчета (макет)

При создании требуемой формы отчета, строками являются статьи (бюджетные показатели), а колонками – сумма, количество.

Рис.10 Виды отчетов

Колонка «Группа аналитик» позволяет раскрыть каждую строку по аналитическим показателям (например, остатки дебиторской задолженности по контрагентам).

Бланк отчета

В Бланке отчета, при помощи кнопки «Отобразить ячейки формул» происходит настройка и редактирование формул расчета с возможностью использования текущего отчета, других отчетов. При настройке одного бланка можно обращаться к настройкам другого бланка, при этом для одного и того же Бланка использовать несколько правил расчета.

Рис.11 Бланк отчета

Экземпляр отчета

Итоговый формат отчета. При создании нового отчета автоматом формируется структура с подчиненными элементами из других справочников. Для одного вида отчета можно задать несколько способов заполнения. Экземпляр отчета заполняется автоматически по указанному правилу расчета, а также может быть заполнен вручную

Рис.12 Экземпляр отчета

Сводная таблица

Структура сводной таблицы определяется настройками бланка Вида отчетов. Параметры, заданные в бланке могут быть в ходе работы скорректированы пользователем. Данная возможность позволяет использовать сводную таблицу для анализа данных.

При формировании сводной таблицы необходимо обязательно заполнить ключевые параметры:

- Бланк

- Режим

- Период

- Валюта отображения

- Сценарии

- Организация

Рис.13 Сводная таблица

Бюджетирование в системе WA:Финансист позволяет организации осуществлять финансовое планирование, принимать оптимальные решения и контролировать достижение финансовых целей организации.

Бюджет

Документ «Бюджет» содержит плановые данные. В документе отражается движение по статьям за период, который определен периодичностью сценария.

В документе «Бюджет» необходимо заполнить поля:

- Дата

- Организация

- ЦФО

- Сценарий

- Шаблон документа (опционально)

- Период (если бюджет является периодическим)

- Валюта

- Маршрут утверждения (При проведении документа программа запросит разрешение на отправку документа по указанному маршруту согласования).

В программе WA:Финансист возможно автоматически заполнять документ «Бюджет» по плановым данным имеющихся договоров, также данные можно загрузить из файла Excel.

Рис.14 Бюджет

Корректировка бюджета

При необходимости для бюджета реализована возможность Корректировки бюджета.

Документ «Корректировка бюджета» создается как напрямую из бюджета, так и отдельно в журнале документов «Корректировка бюджета» в подсистеме «Бюджетирование».

Рис.15 Корректировка бюджета

Исполнение бюджета

Отчет «Исполнение бюджета» служит для анализа данных бюджетов согласно настройкам отчета.

Рис.16 Исполнение бюджета

Актуальность применения системы БОР растет, поскольку многие предприятия, отвечая условиям времени, переходят к моделям экономической деятельности, в основе которых – внутренняя эффективность. Эластичность системы БОР дает возможность компаниям прогнозировать, контролировать и проводить анализ достижений по поставленным задачам благодаря только одному инструменту. Для бизнеса БОР – развитие среднесрочного и долгосрочного планирования, что позволяет без существенных сложностей строить бизнес-процессы с минимальными рисками неопределенности и прогнозируемой результативностью.

Читайте также: