Государственная пошлина за действия уполномоченных органов связанных с лицензированием

Опубликовано: 26.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 мая 2013 г. N 03-05-04-03/17423 Об уплате государственной пошлины за действия уполномоченных органов, связанные с переоформлением лицензии

Вопрос: В соответствии со статьей 10 Федерального закона от 04.05.2011 N 99-ФЗ "О лицензировании отдельных видов деятельности" за предоставление лицензии, переоформление лицензии, выдачу дубликата лицензии уплачивается государственная пошлина в размерах и в порядке, которые установлены законодательством Российской Федерации о налогах и сборах.

В соответствии с пп. 92 п. 1 статьи 333.33 Налогового кодекса Российской Федерации государственная пошлина уплачивается в следующих размерах, за:

предоставление лицензии - 6 000 рублей;

переоформление документа, подтверждающего наличие лицензии, и (или) приложения к такому документу в связи с внесением дополнений в сведения об адресах мест осуществления лицензируемого вида деятельности, о выполняемых работах и об оказываемых услугах в составе лицензируемого вида деятельности, в том числе о реализуемых образовательных программах, - 2 600 рублей;

переоформление документа, подтверждающего наличие лицензии, и (или) приложения к такому документу в других случаях - 600 рублей;

предоставление временной лицензии на осуществление образовательной деятельности - 600 рублей;

предоставление (выдача) дубликата лицензии - 600 рублей;

продление срока действия лицензии - 600 рублей;

В связи с чем просим разъяснить: в случае если у лицензиата на момент подачи заявления на переоформление лицензии, имеются несколько оснований (три) для переоформления лицензии: изменение наименования юридического лица, изменение адресов мест осуществления лицензируемого вида деятельности, изменение перечня работ (услуг) в составе лицензируемого вида деятельности, в каком размере оплачивается государственная пошлина:

1) 600 рублей "за переоформление документа, подтверждающего наличие лицензии, и (или) приложения к такому документу в других случаях" и 2600 рублей "за переоформление документа, подтверждающего наличие лицензии, и (или) приложения к такому документу в связи с внесением дополнений в сведения об адресах мест осуществления лицензируемого вида деятельности, о выполняемых работах и об оказываемых услугах в составе лицензируемого вида деятельности, в том числе о реализуемых образовательных программах", т.е. оплачиваются 2 государственные пошлины за одно заявление с тремя основаниями для переоформления;

2) 600 рублей "за переоформление документа, подтверждающего наличие лицензии, и (или) приложения к такому документу в других случаях", 2600 рублей "за переоформление документа, подтверждающего наличие лицензии, и (или) приложения к такому документу в связи с внесением дополнений в сведения об адресах мест осуществления лицензируемого вида деятельности", 2 600 рублей за переоформление документа, подтверждающего наличие лицензии, и (или) приложения к такому документу в связи с внесением дополнений о выполняемых работах и об оказываемых услугах в составе лицензируемого вида деятельности, в том числе о реализуемых образовательных программах", т.е. оплачиваются 3 государственные пошлины за одно заявление с тремя основаниями для переоформления;

3) 2600 рублей "за переоформление документа, подтверждающего наличие лицензии, и (или) приложения к такому документу в связи с внесением дополнений в сведения об адресах мест осуществления лицензируемого вида деятельности, о выполняемых работах и об оказываемых услугах в составе лицензируемого вида деятельности, в том числе о реализуемых образовательных программах", т.е. оплачивается 1 государственная пошлина за одно заявление с тремя основаниями для переоформления, т.к. услуга предоставляется одна - переоформление лицензии и взимается максимальный размер государственной пошлины за переоформление лицензии, предусмотренный Налоговым кодексом.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу уплаты государственной пошлины за действия уполномоченных органов, связанные с переоформлением лицензии, и сообщает.

Статьей 333.16 Налогового кодекса Российской Федерации (далее - НК РФ) установлено, что государственная пошлина является сбором, взимаемым с физических лиц и организаций при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных главой 25.3 "Государственная пошлина" НК РФ, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

Подпунктом 6 пункта 1 статьи 333.18 НК РФ установлено, что плательщики уплачивают государственную пошлину, если иное не установлено главой 25.3 НК РФ, при обращении за совершением юридически значимых действий, за исключением юридически значимых действий, указанных в подпунктах 1- 5.2 пункта 1 статьи 333.18 НК РФ, - до подачи заявлений и (или) документов на совершение таких действий либо до подачи соответствующих документов.

Согласно подпункту 92 пункта 1 статьи 333.33 НК РФ за действия уполномоченных органов, связанные с переоформлением лицензии, уплачивается государственная пошлина:

за переоформление документа, подтверждающего наличие лицензии, и (или) приложения к такому документу в связи с внесением дополнений в сведения об адресах мест осуществления лицензируемого вида деятельности, о выполняемых работах и об оказываемых услугах в составе лицензируемого вида деятельности, в том числе о реализуемых образовательных программах, в размере 2 600 рублей;

за переоформление документа, подтверждающего наличие лицензии, и (или) приложения к такому документу в других случаях - 600 рублей.

Если у лицензиата на момент подачи заявления о переоформлении лицензии имеется несколько оснований для переоформления лицензии, то государственная пошлина уплачивается как за одно юридически значимое действие.

При этом если в заявлении о переоформлении лицензии указаны основания, за которые предусматривается уплата государственной пошлины в соответствии с абзацами три и четыре подпункта 92 пункта 1 статьи 333.33 НК РФ, то, по мнению Департамента, государственная пошлина за переоформление данной лицензии должна уплачиваться исходя из максимального размера (2 600 рублей).

| Директор Департамента | И.В. Трунин |

Обзор документа

За переоформление лицензии уплачивается госпошлина.

Если это связано с внесением дополнений в сведения об адресах ведения лицензируемого вида деятельности, о выполняемых работах (оказываемых услугах), в т. ч. о реализуемых образовательных программах, пошлина составляет 2 600 руб. В остальных случаях взимается 600 руб.

Если у лицензиата на момент обращения имеется несколько оснований для переоформления лицензии, то госпошлина уплачивается как за 1 юридически значимое действие.

При этом, по мнению Минфина, госпошлина за переоформление данной лицензии должна взиматься исходя из максимального размера (2 600 руб.).

7500 рублей

3500 рублей

Предоставление выписки из реестра лицензий в форме документа на бумажном носителе

3000 рублей

Лицензирование осуществляется на основании Федерального закона от 04.05.2011 №99-ФЗ «О лицензировании отдельных видов деятельности» и Постановления Правительства Российской Федерации от 07.12.2011 № 1016 «О лицензировании геодезических и картографических работ федерального назначения, результаты которых имеют общегосударственное, межотраслевое значение (за исключением указанных видов деятельности, осуществляемых в ходе инженерных изысканий, выполняемых для подготовки проектной документации, строительства, реконструкции, капитального ремонта объектов капитального строительства)».

В соответствии с Федеральным Законом от 21.07.2014 № 221-ФЗ «О внесении изменений в главу 25.3 части второй Налогового кодекса Российской Федерации» с 01 января 2015 года изменены размеры госпошлины за следующие действия уполномоченных органов, связанные с лицензированием:

7500 рублей

Переоформление документа, подтверждающего

наличие лицензии, и (или) приложения к такому документу

в связи с внесением дополнений в сведения об адресах мест

осуществления лицензируемого вида деятельности,

о выполняемых работах и об оказываемых услугах в составе лицензируемого вида деятельности

3500 рублей

Переоформление документа, подтверждающего наличие

лицензии, и (или) приложение к такому документу в других

случаях

750 рублей

Предоставление (выдача) дубликата лицензии

750 рублей

Дополнительно разъясняем:

- с внесением изменений в действующее законодательство государственная пошлина «за рассмотрение заявления о предоставлении лицензии» не взимается, т.к. она включена в госпошлину «за предоставление лицензии»;

- в случае отказа Управления в предоставлении лицензии, оплаченная государственная пошлина возврату не подлежит.

В соответствии с Приказом Федеральной службы государственной регистрации, кадастра и картографии от 07.05.2013 года № П/178 изменен код бюджетной классификации (КБК) «Государственная пошлина за совершение действий, связанных с лицензированием»

«Налоговый кодекс Российской Федерации (часть вторая)»

от 05.08.2000 №117-ФЗ (ред. от 29.12.2014)

(с изм. и доп., вступ. в силу с 29.01.2015)

Лицензирование геодезической и картографической деятельности (за исключением указанных видов деятельности, осуществляемых личным составом Вооруженных Сил Российской Федерации в целях обеспечения обороны Российской Федерации, а также при осуществлении градостроительной и кадастровой деятельности, недропользования), в результате которой осуществляются создание государственных топографических карт или государственных топографических планов, государственных геодезических сетей, государственных нивелирных сетей и государственных гравиметрических сетей, геодезических сетей специального назначения, в том числе сетей дифференциальных геодезических станций, определение параметров фигуры Земли и гравитационного поля в этих целях, установление, изменение и уточнение прохождения Государственной границы Российской Федерации, установление, изменение границ между субъектами Российской Федерации, границ муниципальных образований осуществляется на основании Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности» и Постановления Правительства Российской Федерации от 28.07.2020 № 1126 «О лицензировании геодезической и картографической деятельности». Формы документов, используемых Федеральной службой государственной регистрации, кадастра и картографии в процессе лицензирования геодезической и картографической деятельности утверждены приказом Федеральной службы государственной регистрации, кадастра и картографии от 28.09.2020 № П/0353.

Обращаем ваше внимание, что в связи с вступлением изменений в законодательство с 01.01.2021 прекращается выдача лицензий в бумажном виде.

Выписка из реестра лицензий на бумажном носителе предоставляется за плату. Размер такой платы, порядок ее взимания, случаи и порядок возврата установлен Приказом Министерства экономического развития Российской Федерации от 06.11.2020 г. № 742. Форма выписки из реестра лицензий на бумажном носителе утверждена Постановлением Правительства Российской Федерации от 29.12.2020 № 2343.

Образцы квитанций для оплаты государственной пошлины

Документом, подтверждающим оплату государственной пошлины, может быть:

1. Платежное поручение со штампом банка о списании соответствующей суммы (для юридических лиц);

2. Корешок квитанции ПД-4 при оплате наличными в кассе банка. В этом случае в квитанции, кроме фамилии плательщика, обязательно указывается ИНН (для юридических лиц и индивидуальных предпринимателей) и наименование организации – плательщика (только для юридических лиц).

По всем возникающим вопросам просим обращаться в отдел геодезии и картографии по телефону: 8-495-710-32-70

По вопросам зачисления, администрирования и отражения по кодам бюджетной классификации государственной пошлины за действия уполномоченных органов, связанные с лицензированием, и лицензионных сборов

Письмо Министерства финансов Российской Федерации от 4 марта 2005 г. № 02-05-03/348

Государственная пошлина за действия, связанные с лицензированием

В соответствии с Федеральным законом РФ от 02.11.2004 г. № 127-ФЗ за лицензирование отдельных видов деятельности, регулируемых Федеральным законом РФ от 08.08.2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности», взимается государственная пошлина.

В соответствии со ст. 50 Бюджетного кодекса РФ государственная пошлина за действия, связанные с лицензированием, зачисляется в федеральный бюджет по нормативу 100 процентов и отражается по коду бюджетной классификации «000 1 08 07080 01 0000 110 Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, когда такая аттестация предусмотрена законодательством Российской Федерации» с обязательным указанием кода администратора доходов (лицензирующего органа).

Зачисление лицензионных сборов и их отражение по кодам бюджетной классификации

В соответствии со ст. 51 Бюджетного кодекса РФ сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции зачисляются в федеральный бюджет по нормативу 100 процентов и отражаются по коду бюджетной классификации «182 1 13 02011 01 1000 130 Сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции, зачисляемые в федеральный бюджет».

В соответствии с Законом РФ от 21.02.1992 г. № 2395-1 «О недрах» лицензионный сбор за пользование недрами по участкам недр, содержащих месторождения общераспространенных полезных ископаемых, или участкам недр местного значения зачисляется в бюджеты субъектов Российской Федерации и отражается по коду бюджетной классификации «000 1 12 02102 01 0000 120 Прочие платежи при пользовании недрами, зачисляемые в бюджеты субъектов Российской Федерации» с обязательным указанием кода администратора доходов (лицензирующего органа).

В соответствии с Бюджетным кодексом РФ остальные лицензионные сборы подлежат зачислению в федеральный бюджет по нормативу 100 процентов и отражаются по коду бюджетной классификации «000 1 13 02021 01 0000 130 Прочие лицензионные сборы, зачисляемые в федеральный бюджет».

Администрирование государственной пошлины за действия, связанные с лицензированием, и лицензионных сборов

Администраторами государственной пошлины являются органы исполнительной власти Российской Федерации, субъектов Российской Федерации, муниципальных образований, выдающие лицензии в соответствии с законодательством Российской Федерации.

Код администратора соответствует коду получателя средств бюджета, за счет которого финансируются органы государственной власти, выдающие лицензии.

В расчетных документах обязательно указание значения показателей ИНН (идентификационного номера налогоплательщика), КПП (код причины поставки на учет) территориальных органов государственной власти, выдающих лицензии, в полях «ИНН» получателя (61), «КПП» получателя (103).

Администратором (лицензирующим органом) государственной пошлины за действия, связанные с перевозками пассажиров на коммерческой основе легковым автомобильным транспортом, является Федеральная служба по надзору в сфере транспорта.

Указанная государственная пошлина зачисляется в федеральный бюджет и отражается по коду бюджетной классификации «106 1 08 07080 01 0000 110 Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, когда такая аттестация предусмотрена законодательством Российской Федерации».

Администратором (лицензирующим органом) государственной пошлины за действия, связанные с заготовкой, переработкой и реализацией лома цветных металлов, являются органы исполнительной власти субъектов Российской Федерации.

Указанная государственная пошлина зачисляется в федеральный бюджет и отражается по коду бюджетной классификации «000 1 08 07080 01 0000 110» с обязательным указанием кода администратора в соответствии с вышеизложенным порядком.

Администратором (лицензирующим органом) лицензионных сборов за деятельность в области розничной продажи алкогольной продукции являются органы исполнительной власти субъектов Российской Федерации.

Лицензионный сбор зачисляется в федеральный бюджет и отражается по коду бюджетной классификации «000 1 13 02021 01 0000 130 Прочие лицензионные сборы, зачисляемые в федеральный бюджет» с обязательным указанием кода администратора в соответствии с вышеизложенным порядком.

Администратором (лицензирующим органом) лицензионных сборов за деятельность в области связи является Федеральная служба по надзору в сфере связи.

Лицензионный сбор зачисляется в федеральный бюджет и отражается по коду бюджетной классификации «079 1 13 02021 01 0000 130 Прочие лицензионные сборы, зачисляемые в федеральный бюджет».

Телефон доверия +7 (499) 231-53-50

Карта территориальных органов Ространснадзора

Северо-Кавказский федеральный округ

Дальневосточный федеральный округ

Сибирский федеральный округ

Уральский федеральный округ

Приволжский федеральный округ

Южный федеральный округ

Северо-Западный федеральный округ

Центральный федеральный округ

Центральный федеральный округ

Северо-Западный федеральный округ

Южный федеральный округ

Приволжский федеральный округ

Уральский федеральный округ

Сибирский федеральный округ

Дальневосточный федеральный округ

Северо-Кавказский федеральный округ

Северо-Кавказский федеральный округ

Дальневосточный федеральный округ

Сибирский федеральный округ

Уральский федеральный округ

Приволжский федеральный округ

Южный федеральный округ

Северо-Западный федеральный округ

Центральный федеральный округ

Центральный федеральный округ

Северо-Западный федеральный округ

Южный федеральный округ

Приволжский федеральный округ

Уральский федеральный округ

Сибирский федеральный округ

Дальневосточный федеральный округ

Северо-Кавказский федеральный округ

Северо-Кавказский федеральный округ

Дальневосточный федеральный округ

Сибирский федеральный округ

Уральский федеральный округ

Приволжский федеральный округ

Южный федеральный округ

Северо-Западный федеральный округ

Центральный федеральный округ

Центральный федеральный округ

Северо-Западный федеральный округ

Южный федеральный округ

Приволжский федеральный округ

Уральский федеральный округ

Сибирский федеральный округ

Дальневосточный федеральный округ

Северо-Кавказский федеральный округ

Дата публикации: 8 февраля 2017

Дата публикации: 8 февраля 2017

Дата публикации: 8 февраля 2017

Дата публикации: 8 февраля 2017

Дата публикации: 8 февраля 2017

Дата публикации: 6 февраля 2017

Дата публикации: 6 февраля 2017

Дата публикации: 6 февраля 2017

Дата публикации: 6 февраля 2017

Дата публикации: 6 февраля 2017

Размер государственной пошлины за действия уполномоченных органов, связанные с лицензированием

В соответствии с изменениями, внесенными Федеральным законом от 21.07.2014 № 221-ФЗ «О внесении изменений в главу 25.3 части второй Налогового кодекса Российской Федерации», в частности, в подпункт 92 пункта 1 статьи 333.33 части второй Налогового кодекса Российской Федерации, с 01.01.2015 размер государственной пошлины за действия уполномоченных органов, связанные с лицензированием, за исключением действий, указанных в подпунктах 93 – 95, 110, 110.1, 134 настоящего пункта, составит:

- предоставление лицензии - 7 500 рублей;

- переоформление документа, подтверждающего наличие лицензии, и (или) приложения к такому документу в связи с внесением дополнений в сведения об адресах мест осуществления лицензируемого вида деятельности, о выполняемых работах и об оказываемых услугах в составе лицензируемого вида деятельности, в том числе о реализуемых образовательных программах, - 3 500 рублей;

- переоформление документа, подтверждающего наличие лицензии, и (или) приложения к такому документу в других случаях - 750 рублей;

- предоставление (выдача) дубликата лицензии - 750 рублей;

Информация в связи с вступившими в силу изменениями в постановление Правительства РФ от 06.03.2012 № 193 «О лицензировании отдельных видов деятельности на морском и внутреннем водном транспорте»

24 августа 2016 года вступило в силу постановление Правительства Российской Федерации от 10 августа 2016 № 778 «О внесении изменений в постановление Правительства Российской Федерации от 06 марта 2012 г. №193 «О лицензировании отдельных видов деятельности на морском и внутреннем водном транспорте».

Произошли изменения и дополнения к составу и перечню представляемых соискателем лицензии/лицензиатом документов и в лицензионные требования положений о лицензировании деятельности на морском и внутреннем водном транспорте, основными из которых являются следующие:

- наличие у соискателя лицензии (лицензиата) предназначенных для перевозки пассажиров судов, соответствующих требованиям технического регламента о безопасности объектов внутреннего водного транспорта, утвержденного постановлением Правительства Российской Федерации от 12 августа 2010 г. N623, требуется только в случае если указанные требования применяются к таким судам;

- изменены требования к должностному лицу, ответственному за обеспечение безопасной эксплуатации судов на внутренних водных путях/осуществляющему контроль за соблюдением требований по обеспечению безопасности мореплавания и предотвращению загрязнения окружающей среды. Для соискателей лицензии (лицензиатов), осуществляющих деятельность с использованием маломерных судов, наличие такого должностного лица не является лицензионным требованием;

- вместо ссылки на статью 14 КВВТ и 25 КТМ (судовые документы) определен конкретный перечень судовых документов для каждого судна, в том числе для маломерного. Наличие пассажирского свидетельства является обязательным только для пассажирского судна;

- наличие у лицензиата соответствующего договора с бассейновым органом государственного управления на внутреннем водном транспорте об обеспечении диспетчерского регулирования движения судов не является лицензионным требованием;

- лицензионным требованием является наличие для каждого судна (за исключением маломерного судна) судового свидетельства об управлении безопасностью, предусмотренного статьей 34.1 КВВТ.

- лицензионным требованием является наличие у соискателя лицензии (лицензиата) договора страхования гражданской ответственности перевозчика за причинение вреда жизни, здоровью и имуществу пассажиров в соответствии с Федеральным законом «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном»;

- лицензионным требованием является наличие для каждого судна, эксплуатируемого на ВВП, судового плана чрезвычайных мер по предотвращению загрязнения нефтью, предусмотренного статьей 39 КВВТ. Для морского транспорта требование о наличии судового плана чрезвычайных мер по борьбе с загрязнением нефтью, предусмотренного Международной конвенцией по предотвращению загрязнения с судов 1973 года (с изменениями, внесенными Протоколом 1978 года к ней), применяется для судов, к которым применяются требования указанной Конвенции;

- лицензионным требованием является наличие у соискателя лицензии (лицензиата) (за исключением соискателей лицензии (лицензиатов), осуществляющих перевозки пассажиров с использованием маломерных судов) документа, подтверждающего страхование или финансовое обеспечение страховых рисков возникновения ответственности соискателя лицензии (лицензиата) в соответствии со статьей 121 КВВТ. Для морского транспорта новым лицензионным требованием является наличие для каждого судна вместимостью более чем 1000 свидетельства о страховании или об ином финансовом обеспечении гражданской ответственности за ущерб от загрязнения бункерным топливом, а также свидетельства о страховании или об ином финансовом обеспечении ответственности за ущерб, причиненный опасными и вредными веществами в соответствии со статьями 334, 335, 6 и 336.7 Кодекса торгового мореплавания Российской Федерации;

- лицензионным требованием является наличие для судна, осуществляющего международные перевозки, документа о соответствии судна, перевозящего опасные грузы, Международной конвенции по охране человеческой жизни на море 1974 года.

- при лицензировании деятельности по погрузочно-разгрузочной деятельности применительно к опасным грузам лицензионным требованием является наличие у соискателя лицензии (лицензиата), эксплуатирующего береговые объекты, плавучие нефтехранилища, нефтенакопители, плана действий по предупреждению и ликвидации аварийных разливов нефти и нефтепродуктов (далее - План ЛРН) (при осуществлении работ, связанных с погрузкой (разгрузкой) нефти и нефтепродуктов). Таки образом наличие Плана ЛРН у соискателя лицензии (лицензиата), эксплуатирующего суда-бункеровщики, не является лицензионным требованием.

Нормативные правовые акты и выдержки из нормативных правовых актов, устанавливающие обязательные требования

к лицензируемым видам деятельности

Федеральный закон от 4 мая 2011 г. № 99-ФЗ «О лицензировании отдельных видов деятельности»;

2. Федеральный закон от 14 июня 2012 г. № 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном»;

3. Постановление Правительства Российской Федерации от 6 марта 2012 г.

№ 193 «О лицензировании отдельных видов деятельности на морском и внутреннем водном транспорте»;

4. Постановление Правительства Российской Федерации от 12 августа 2010 г. № 620 «Об утверждении технического регламента о безопасности объектов морского транспорта»;

5. Постановление Правительства Российской Федерации от 12 августа 2010 г. № 623 «Об утверждении технического регламента о безопасности объектов внутреннего водного транспорта»;

6. Постановление Правительства Российской Федерации от 26 августа 2013 № 730 «Об утверждении Положения о разработке планов мероприятий по локализации и ликвидации последствий аварий на опасных производственных объектах»;

7. Административный регламент Федеральной службы по надзору в сфере транспорта предоставления государственной услуги по лицензированию погрузочно-разгрузочной деятельности применительно к опасным грузам на внутреннем водном транспорте, в морских портах, утвержденный приказом Минтранса России

от 30 апреля 2013 № 160;

8. Административный регламент Федеральной службы по надзору в сфере транспорта предоставления государственной услуги по лицензированию деятельности по перевозкам внутренним водным транспортом, морским транспортом пассажиров, утвержденный приказом Минтранса России от 30 апреля 2013 № 158;

9. Административный регламент Федеральной службы по надзору в сфере транспорта предоставления государственной услуги по лицензированию деятельности по перевозкам внутренним водным транспортом, морским транспортом опасных грузов, утвержденный приказом Минтранса России от 30 апреля 2013 № 156;

10. Административный регламент Федеральной службы по надзору в сфере транспорта предоставления государственной услуги по лицензированию деятельности по осуществлению буксировок морским транспортом (за исключением случая, если указанная деятельность осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя), утвержденный приказом Минтранса России от 30 апреля 2013 № 152;

11. Выдержка из Кодекса торгового мореплавания Российской Федерации;

12. Выдержка из Кодекса внутреннего водного транспорта Российской Федерации;

13. Положение о порядке проведения аттестации лиц, занимающих должности исполнительных руководителей и специалистов организаций и их подразделений, осуществляющих перевозку пассажиров и грузов, утвержденное приказом Министерства транспорта Российской Федерации и Министерства труда Российской Федерации от 11 марта 1994 г. № 13/11;

14. Выдержка из Международного кодекса по управлению безопасной эксплуатацией судов и предотвращением загрязнения (Международный кодекс по управлению безопасностью (МКУБ);

15. Выдержка из Международной конвенции по предотвращению загрязнения с судов 1973 года, измененной Протоколом 1978 года к ней (МАРПОЛ 73/78).

Дата последнего изменения 14 января 2021 14:43

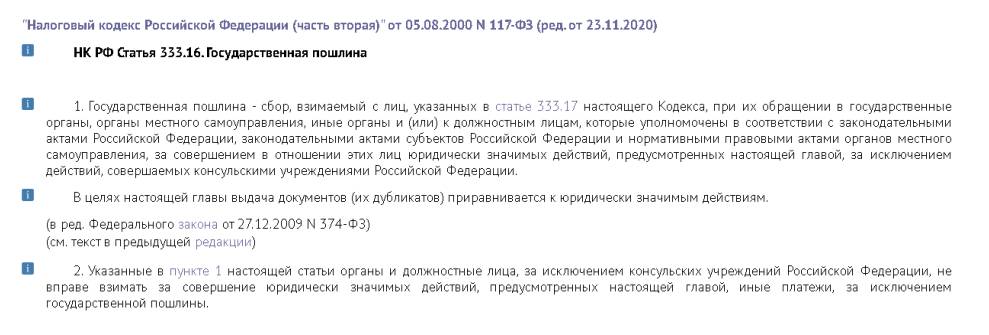

Государственная пошлина — это денежный сбор, взимаемый за совершение уполномоченными госорганами юридически значимых действий в отношении заявителей. Он уплачивается гражданином или юридическим лицом в бюджет в размерах, установленных законодательством.

Что такое государственная пошлина

В ст. 333.16 второй части Налогового кодекса РФ законодателем дан ответ на вопрос, что такое госпошлина, или государственная пошлина, — это сбор, взимаемый с граждан или юридических лиц при обращении в госорганы за совершением юридически значимых действий. Такие действия перечислены законодательством, для каждого из них установлен свой размер платы с заявителя в пользу государства.

Государственная пошлина установлена и регулируется главой 25.3 Налогового кодекса РФ. Она относится к федеральным налогам, то есть органы власти в регионах не имеют права на своем уровне устанавливать какие-либо нормы, касающиеся госпошлины. Но большая часть средств зачисляется в местные бюджеты.

Как распределяются поступившие средства между бюджетами, указано в нормах Бюджетного кодекса РФ. По общему принципу, изложенному в ст. 50 БК РФ, в федеральный бюджет зачисляется государственная пошлина, для которой не установлено правило зачисления в региональный бюджет. На практике, исходя из 61.1 – 61.6, это означает, что большинство средств поступает в местный бюджет субъекта РФ. В федеральный бюджет попадают суммы, уплаченные за рассмотрение дела в арбитражном, Верховном или Конституционном суде, за регистрацию юридических лиц или регистрацию изменений, вносимых в учредительные документы юрлиц. В соответствии с законодательством, когда взыскивается госпошлина в доход местного бюджета по решению суда, это законно, хотя налог и является федеральным.

Плательщики

Плательщиком госпошлины может оказаться любое лицо — как юридическое, так и физическое. Мы становимся плательщиками пошлины, когда:

- обращаемся за совершением юридически значимых действий в органы, уполномоченные на их совершение (в том числе к нотариусу или в суд);

- выступаем ответчиками в судах (любого уровня), где решение принято не в нашу пользу, а истец по делу освобожден от уплаты госпошлины.

Самый простой пример: уплата пошлины при подаче заявления на брак или развод в ЗАГС, при получении копии свидетельства о рождении и т. д.

За что уплачивается госпошлина

Государственная пошлина уплачивается за совершение государственными органами юридически значимых действий в отношении гражданина или организации, которые за их совершением обратились.

Юридически значимые действия, для производства которых требуется заплатить пошлину, перечислены в Налоговом кодексе.

В ст. 333.17 – 333.33 НК РФ указано, за что платят госпошлину:

- при обращении в суды — как арбитражные, так и общей юрисдикции, к мировым судьям;

- при обращении в Конституционный Суд РФ и конституционные (уставные) суды субъектов РФ;

- при обращении к нотариусу за совершением нотариальных действий (например, составлением доверенности);

- за государственную регистрацию актов гражданского состояния (регистрация браков, рождений, смертей, разводов и пр.);

- при получении паспортов граждан России и загранпаспортов;

- при приобретении гражданства России;

- за государственную регистрацию программы для ЭВМ, базы данных;

- за госрегистрацию лекарственных препаратов;

- за госрегистрацию юридических лиц, политических партий, СМИ, выпусков ценных бумаг, прав собственности, транспортных средств;

- за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях компаний;

- за право вывоза культурных ценностей;

- за выдачу разрешений на вывоз с территории России, на ввоз на ее территорию видов животных и растений, подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения;

- другие юридически значимые действия.

Особенность уплаты государственной пошлины в зависимости от вида совершаемых юридически значимых действий, категории плательщиков либо от иных обстоятельств устанавливаются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.32 и 333.34 НК РФ.

Порядок и сроки уплаты. Возврат госпошлины

Государственная пошлина взимается за последующее юридически значимое действие и поэтому уплачивается в большинстве случаев до его совершения. Налоговым кодексом указаны такие сроки уплаты пошлины:

- при обращении в суды — до подачи запроса, ходатайства, заявления, искового заявления, жалобы;

- при обращении за совершением нотариальных действий — до совершения нотариальных действий;

- при обращении за выдачей документов (дубликатов) — до выдачи этих документов (дубликатов);

- при обращении за проставлением апостиля — до проставления апостиля;

- при обращении за государственной регистрацией прав, ограничений, договоров и т. д. — до подачи соответствующих заявлений, а если они были поданы в электронном виде — до принятия их к рассмотрению;

- при совершении иных юридически значимых действий — до подачи заявлений и (или) документов на совершение таких действий либо до подачи соответствующих документов.

Проигравшие судебный спор ответчики вносят средства в бюджет после вступления судебного постановления в законную силу в добровольном порядке (ст. 318 НК РФ установлен срок 10 дней с момента вступления решения в силу), в противном случае следует принудительное взыскание суммы судебными приставами с уплатой исполнительского сбора.

Особенности уплаты государственной пошлины за совершение действий по выработке государственной политики и нормативно-правовому регулированию в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней установлены в статье 333.32 НК РФ.

В НК РФ не указано, как уплачивается госпошлина, основные принципы уплаты:

- производится в порядке, установленном уполномоченным органом в инструкциях, административных регламентах;

- осуществляется в банках через операциониста или терминал, банкомат, если есть такая возможность и госорган примет чек в качестве платежного документа, или онлайн (через сайт или приложение банков, например «Сбербанк Онлайн»), если это допускается;

- реквизиты указывает госорган, их можно найти на официальных сайтах судов, налоговой, уточнить в отделениях;

- в ряде случаев подтверждение оплаты при обращении не требуется, госорган производит проверку внесения средств самостоятельно (например, при подаче заявлений в ЗАГС); при подаче искового заявления в суд, заявления в ФНС о регистрации юрлица потребуется приложить оригинал платежного документа (квитанции, чека);

- средства вправе внести заявитель или другое лицо, иное лицо не вправе требовать возврата внесенных средств.

Государственная пошлина уплачивается в наличной или безналичной форме по месту совершения юридически значимого действия. Документ, подтверждающий уплату:

- квитанция — если пошлина уплачена наличными; выдается либо банком, либо должностным лицом или кассой госоргана, в который производилась оплата;

- платежное поручение с отметкой банка — если пошлина уплачена в безналичной форме.

Иностранные организации, иностранные граждане и лица без гражданства уплачивают государственную пошлину в общем порядке.

Отсрочка или рассрочка уплаты госпошлины предоставляется на срок до одного года по ходатайству заинтересованного лица. Проценты в случае рассрочки не начисляются.

Уплаченную государственную пошлину допускается вернуть в следующих случаях:

- Если она переплачена (сумма оплаты больше, чем установленный размер пошлины).

- Если суд вернул заявление или жалобу, отказав в рассмотрении.

- Если нотариус отказал в совершении нотариальных действий.

- Если лицо отказывается от совершения действия, за которое уплачена госпошлина, до обращения в госорган.

- Если гражданину отказывают в выдаче паспорта (в случаях, определенных законом).

- В некоторых других случаях.

Для возврата суммы госпошлины необходимо в течение 3 лет со дня ее уплаты подать заявление в государственный орган, совершающий действия, за которые эта пошлина уплачена. К заявлению прикладывают квитанцию с подтверждением оплаты, решение о возвращении жалобы, иска, оставлении их без рассмотрения и т. д. Вернуть излишне уплаченную сумму должны в течение 1 месяца.

Судам общей юрисдикции, мировым судьям, арбитражным судам, Конституционному Суду РФ и конституционным (уставным) судам субъектов РФ предоставлено право освобождать плательщика от уплаты госпошлины, исходя из его имущественного положения.

Льготы по уплате госпошлины

Налоговым кодексом РФ установлены льготы по уплате государственной пошлины для отдельных категорий физических лиц и организаций. Этот список содержится в статье 333.35 НК РФ.

Также льготы и освобождения от уплаты госпошлины за конкретные виды нотариальных действий, госрегистрацию и обращение в суд определены в статьях 333.36 – 333.39 НК РФ.

Размеры государственной пошлины

В Налоговом кодексе размер государственной пошлины устанавливается для каждого вида юридически значимого действия, он также зависит от категории плательщиков. Все размеры установлены в статьях 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32, 333.32.1, 333.32.2, 333.33 НК РФ.

Особенности уплаты госпошлины по различным основаниям регулируются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.34 НК РФ.

Зачисление

Согласно БК РФ, в какой бюджет поступает госпошлина, зависит от ее назначения.

100% в бюджет субъектов РФ зачисляется госпошлина:

- по делам, рассматриваемым конституционными (уставными) судами;

- за совершение нотариальных действий;

- за госрегистрацию межрегиональных, региональных и местных общественных объединений, их отделений, за госрегистрацию изменений их учредительных документов;

- за госрегистрацию региональных отделений политических партий;

- за госрегистрацию договора о залоге транспортных средств, включая выдачу свидетельства и его дубликата;

- за выдачу квалификационного аттестата, предоставляющего право осуществлять кадастровую деятельность;

- за выдачу свидетельства о государственной аккредитации региональной спортивной федерации;

- за регистрацию средств массовой информации, продукция которых предназначена для распространения преимущественно на территории субъекта РФ, за выдачу дубликата свидетельства о такой регистрации;

- за действия уполномоченных органов, связанные с лицензированием пользования участками недр местного значения;

- за действия уполномоченных органов, связанные с лицензированием заготовки, переработки и реализации лома цветных и черных металлов;

- за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами исполнительной власти субъектов РФ;

- за действия органов исполнительной власти субъектов РФ, связанные с лицензированием и аккредитацией образовательных учреждений;

- за предоставление лицензии на производство, хранение и поставки спиртосодержащей непищевой продукции в части, произведенной из конфискованного сырья;

- за выдачу свидетельств об аккредитации в целях признания компетентности организации в соответствующей сфере науки, техники и хозяйственной деятельности для участия в проведении мероприятий по контролю;

- за действия органов исполнительной власти субъектов РФ по проставлению апостиля на документах об образовании, ученых степенях и званиях;

- за выдачу органом исполнительной власти субъекта РФ специального разрешения на движение по автомобильным дорогам транспортных средств, осуществляющих перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

100% в бюджет поселений зачисляется госпошлина:

- на совершение нотариальных действий должностными лицами органов местного самоуправления поселения, уполномоченными на совершение нотариальных действий, за выдачу органом местного самоуправления поселения специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

100% в муниципальные бюджеты зачисляется госпошлина:

- по делам, рассматриваемым судами общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации);

- за государственную регистрацию транспортных средств, в том числе временную — по месту их пребывания, за выдачу различных свидетельств автовладельцам и т. д.;

- за выдачу разрешения на установку рекламной конструкции;

- за выдачу органом местного самоуправления муниципального района специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов;

- за совершение нотариальных действий должностными лицами органов местного самоуправления муниципального района, уполномоченными в соответствии с законодательными актами РФ на совершение нотариальных действий в населенном пункте, который расположен на межселенной территории и в котором отсутствует нотариус.

В бюджеты городских округов и муниципальных районов, городов федерального значения Москвы, Санкт-Петербурга и Севастополя подлежит зачислению государственная пошлина за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами местного самоуправления, по нормативу 100%.

Государственная пошлина: что нового в 2021 году

В соответствии с ФЗ-374 от 23.11.2020 с 1 января 2021 года вступают в силу изменения в ст. 333.33 НК РФ, вводятся новые пошлины для заявителей:

- за регистрацию недвижимости на реорганизованное форме преобразования юрлицо — в размере 1000 рублей;

- за внесение о юрлице данных в реестр операторов финансовых платформ — в размере 35 000 рублей;

- за получение специального права на производство этилового спирта для производства фармацевтической субстанции спирта этилового (этанола) — 9 500 000 рублей.

Вводятся новые основания для предоставления льгот, освобождаются от обязанности по уплате госпошлины лица, регистрирующие права на недвижимость, возникшие до вступления в силу ФЗ-122 от 21.07.1997, граждане, приобретающие жилые помещения или доли в них в связи с утратой прежнего жилья в результате ЧС.

В качестве вывода: государственная пошлина относится к федеральным налогам, уплачивается за совершение госорганами юридически значимых действий в пользу заявителя. Размер устанавливается НК РФ, существуют льготы для отдельных лиц, оплата производится в банках заранее или непосредственно при обращении по реквизитам, указанным госорганом.

Читайте также: