Горно подготовительные работы в налоговом учете

Опубликовано: 17.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 20 мая 2009 г. N 03-03-06/1/335 О признании расходов на горно-подготовительные работы в составе косвенных расходов при исчислении налога на прибыль организации

Вопрос: ОАО - одно из крупнейших угледобывающих предприятий Кузбасса на основании подпункта 2 пункта 1 статьи 21 Налогового кодекса РФ, настоящим обращается с просьбой дать разъяснение о порядке применения норм Налогового кодекса РФ.

Одним из видов деятельности Общества является добыча угля подземным способом. В процессе осуществления данного вида деятельности Общество несет затраты на горно-подготовительные работы (ГПР).

В учетной политике общества для целей налогового учета закреплен принцип единовременного списания расходов по ГПР, как косвенных расходов в том отчетном периоде, к которому они относятся. Подпунктом 4 пункта 7 статьи 254 НК РФ расходы на горноподготовительные работы при добыче полезных ископаемых отнесены к материальным расходам.

Пунктом 1 статьи 272 НК РФ установлено, что расходы признаются таковыми в том отчетном периоде, к которому они относятся и определяются с учетом положений статей 318-320 НК РФ. При этом следует отметить, что статья 272 НК РФ не содержит специального порядка признания затрат на ГПР.

Учитывая, что на основании подпункта 4 пункта 7 статьи 254 НК РФ расходы на ГПР относятся к группе материальных расходов, которые не попадают к прямым расходам в соответствии с перечнем статьи 318 НК РФ и утвержденным перечнем прямых расходов в Учетной политике Общества, то они относятся к категории косвенных расходов в соответствии с пунктом 1 статьи 318 НК РФ.

В соответствии с пунктом 2 статьи 318 НК РФ сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, а, следовательно, и сумма расходов на ГПР, в полном объеме относится к расходам текущего отчетного (налогового периода).

Просим разъяснить порядок признания расходов на горно-подготовительные расходы при исчислении налога на прибыль организации в составе косвенных расходов в изложенной ситуации.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел ваше письмо от 31.03.2009 г. N 1-12/466 по вопросу о порядке признания расходов на горно-подготовительные работы при добыче полезных ископаемых в целях налогообложения прибыли и сообщает следующее.

Согласно подпункту 4 пункта 7 статьи 254 Налогового кодекса Российской Федерации (далее - Кодекс) расходы на горноподготовительные работы при добыче полезных ископаемых, расходы по эксплуатационным вскрышным работам на карьерах (далее - расходы на ГПР) в целях налогообложения прибыли приравниваются к материальным расходам.

Пунктом 1 статьи 272 Кодекса установлено, что расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, и определяются с учетом положений статей 318-320 Кодекса. При этом Кодексом не установлен какой-либо специальный порядок признания расходов на ГПР.

В соответствии с пунктом 2 статьи 318 Кодекса сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных Кодексом.

Пунктом 1 статьи 318 Кодекса предусмотрено, что налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

Сумма расходов на ГПР может быть признана косвенными расходами и в полном объеме отражена в составе расходов текущего отчетного (налогового) периода в соответствии с пунктом 2 статьи 318 Кодекса, если это предусмотрено учетной политикой организации для целей налогообложения.

| Заместитель директора Департамента | С.В. Разгулин |

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 20 мая 2009 г. N 03-03-06/1/335

"Электронный журнал "Финансовые и бухгалтерские консультации", 2016, N 2

В настоящее время часто возникают разногласия между налогоплательщиками и налоговыми органами по вопросу отражения горно-подготовительных работ в налоговой базе по налогу на добычу полезных ископаемых (НДПИ). Эти разногласия вызваны отсутствием четкой нормативной регламентации порядка оценки стоимости добытых полезных ископаемых. Согласно п. 1 ст. 340 Налогового кодекса РФ оценка стоимости добытых полезных ископаемых определяется налогоплательщиком самостоятельно.

Основной целью данной статьи является оказание методологической и практической помощи при оценке стоимости добытых полезных ископаемых способом оценки исходя из расчетной стоимости.

Согласно пп. 4 п. 7 ст. 254 НК РФ расходы на горно-подготовительные работы при добыче полезных ископаемых, расходы по эксплуатационным вскрышным работам на карьерах в целях налогообложения прибыли приравниваются к материальным расходам.

Для начала следует понять, что же собой представляют горно-подготовительные работы при добыче полезных ископаемых.

В Горной энциклопедии приведено определение, согласно которому горно-подготовительные работы при разработке месторождений открытым способом включают в себя проведение эксплуатационных траншей. На крупных карьерах, разрабатывающих горизонтальные и слабонаклоненные залежи полезных ископаемых, разрезные траншеи проводятся обычно по простиранию залежи. Это позволяет создать достаточно большой фронт горных работ и вскрыть значительные объемы запасов полезных ископаемых.

К горно-подготовительным работам, в частности, относятся:

- доразведка месторождений;

- уточнение количества и качества подготовленных и готовых к выемке запасов полезных ископаемых, очистка территории в зоне открытых горных работ;

- устройство временных подъездных путей и дорог для вывоза добываемого сырья;

- транспортировка вскрыши в отвалы;

- подготовка водоотливных каналов;

- другие виды работ по выполнению текущей вскрыши и подготовке к добычным работам.

Таким образом, данные виды горно-подготовительных работ являются эксплуатационными расходами, поскольку представляют собой работы по вскрытию и подготовке к добыче отдельных участков месторождения со сроками службы существенно меньшими, чем срок отработки всего месторождения.

При разработке месторождений полезных ископаемых открытым способом возникают затраты на вскрышные работы. Эти работы, как правило, капитализируются в составе амортизируемой первоначальной стоимости относящихся к месторождению строительных и горно-подготовительных работ. Таким образом, в состав горно-подготовительных работ при добыче полезных ископаемых включаются также и вскрышные работы. В этом случае возникает объективная необходимость в правильной классификации указанных производимых работ с целью отражения их в составе прямых или косвенных расходов.

Согласно п. 17 Приложения N 6 к Основным положениям о рекультивации земель, снятии, сохранении и рациональном использовании плодородного слоя почвы вскрышные породы (вскрыша) - горные породы, покрывающие и вмещающие полезное ископаемое, подлежащее выемке и перемещению в процессе открытых горных работ.

Утверждены Приказом Минприроды России, Роскомзема от 22 декабря 1995 г. N 525/67.

Следовательно, вскрышные работы, в свою очередь, - это работы по удалению горной массы для обеспечения доступа к запасам полезных ископаемых. При этом расходы по вскрыше изначально невозможно определить отдельно, так как она добывается вместе с полезными ископаемыми, что представляет собой единый технологический процесс. Невозможность учета расходов на руду и вскрышу прямым путем влечет за собой необходимость определения способа распределения расходов.

Поэтому расходы считаются в целом на горную массу, учитываются на счете 20 "Основное производство", а потом распределяются на руду и вскрышу пропорционально объемам в соответствии с учетной политикой для целей налогообложения.

Таким образом, сами вскрышные работы - технологически необходимый этап добычи. Кроме того, вскрышные работы выполняются с использованием тех же основных средств, тех же взрывных материалов, труда тех же работников, которые осуществляют непосредственную добычу полезных ископаемых. Указанный вывод подтверждается, в частности, Постановлением Девятого ААС от 29 февраля 2012 г. N 09АП-2153/2012-АК.

Согласно п. 1 ст. 340 НК РФ стоимость добытых полезных ископаемых оценивается одним из следующих способов:

- исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации без учета субсидий;

- исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации добытого полезного ископаемого;

- исходя из расчетной стоимости добытых полезных ископаемых.

При этом расчетная стоимость добытого полезного ископаемого определяется налогоплательщиком самостоятельно на основании данных налогового учета. В этом случае он применяет тот порядок признания доходов и расходов, который применяет для определения налоговой базы по налогу на прибыль организаций.

Количество добытого полезного ископаемого определяется в единицах массы или объема. Это положение вытекает из нормы п. 1 ст. 339 НК РФ.

Согласно п. 1 ст. 318 НК РФ расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на:

- прямые;

- косвенные.

При этом прямые расходы, произведенные налогоплательщиком в течение налогового периода, распределяются между добытыми полезными ископаемыми и остатком незавершенного производства на конец налогового периода.

Остаток незавершенного производства определяется и оценивается с учетом особенностей ст. 319 НК РФ. Сумма косвенных расходов, относящихся к добытым в налоговом периоде полезным ископаемым, полностью включается в расчетную стоимость добытых ископаемых.

На условном примере рассмотрим порядок оценки незавершенного производства в налоговой базе при применении способа оценки исходя из расчетной стоимости добытых полезных ископаемых.

Пример 1. Публичное общество "Обогатительный комбинат" (далее - Общество) на основании лицензии осуществляет добычу следующих полезных ископаемых: железной руды (код добытого полезного ископаемого - 04101); ванадия (код - 04308); камня строительного (код - 10012). Для оценки налоговой базы по НДПИ Общество применяет способ оценки исходя из расчетной стоимости добытых полезных ископаемых.

Техническим проектом разработки месторождения в качестве продукта разработки предусмотрены все три вида полезных ископаемых. При этом технология горных работ цикличная с предварительным рыхлением горной массы буровзрывным способом.

Общество имеет следующие исходные данные в налоговом учете для оценки незавершенного производства на стадии буровых работ:

- остаток скважин на начало месяца в количестве 1400 п. м в сумме 6 000 000 руб.;

- пробурено за месяц 600 п. м;

- взорвано за месяц 200 п. м;

- сумма прямых расходов - 4 000 000 руб.

Необходимо определить остаток незавершенного производства и сумму прямых расходов за минусом незавершенного производства.

Как видим из примера 1, согласно техническому проекту разработки месторождения в качестве продукта разработки предусмотрено получение железной руды, ванадия и камня строительного.

Объектом обложения НДПИ является добытое полезное ископаемое, являющееся продукцией горнодобывающей промышленности и разработки карьеров в соответствии с Общероссийским классификатором видов экономической деятельности, продукции, услуг ОК 004-93, которая в техническом проекте на разработку месторождения определена как результат указанной деятельности (см. Письмо Минфина России от 28 февраля 2006 г. N 03-07-01-04/05).

Следовательно, оценка незавершенного производства на стадии буровых работ в соответствии с учетной политикой для целей налогообложения производится следующим образом (см. табл. 1).

19 августа 2013

Учет и калькулирование затрат горного производства

главный архитектор информационных систем группы компаний INFOSUITE, к.т.н., доцент

Крупные хорошо структурированные добывающие холдинги, как правило, стремятся совместить решение задач управления финансово-хозяйственной и производственной деятельностью в рамках применения единой корпоративной информационной системы управления (КИСУ) производственным предприятием. Таким решением может быть «1С:Управление производственным предприятием» редакции 1.3 (УПП), реализующим необходимые стандарты управления APS,SFC,TPS, FCRP, RCCP, MRP, MPS, SOP, PM, FRP, SCM, CRM, ITS, WMS, SRS, DRP, HCM, HRM и др.

Попытки использования «чистого» типового функционала УПП в горнодобывающей отрасли показали необходимость его адаптации к особенностям отрасли. Так, основная аналитика затрат «Горное оборудование» не входит в список типовых аналитических разрезов УПП, что не позволяет применять универсальные механизмы распределения для отражения затрат вспомогательных и обслуживающих производств, а также косвенных затрат на каждую единицу горного оборудования.

В разрезе каждой единицы горного оборудования можно собрать лишь прямые производственные затраты. В некоторых случаях это оказывается достаточным. Но для сложных горных производств, включающих в свой состав, например, заводы по ремонту и обслуживанию горно-транспортного оборудования, учет затрат в разрезе каждой единицы горной техники оказывается невозможным, поскольку указанная аналитика доступна лишь для непосредственных технологических процессов подготовки запасов, добычи и обогащения полезных ископаемых (ПИ).

Методические особенности учёта затрат

При управлении процессами открытых горных работ возникают трудности с отражением и однозначным распределением затрат по основным технологическим операциям вскрыши и добычи ПИ.

Для ряда горнодобывающих отраслей существуют действующие до настоящего времени требования по учету и калькулированию затрат, учету и списанию подготовленных запасов — «Инструкция по планированию, учету и калькулированию себестоимости добычи и обогащения угля (сланца)», М: Минтопэнерго Российской Федерации. 1996.

Однако глубокое изучение проблемы показало, что возникающие вопросы учета, анализа и калькулирования затрат в горном производстве можно успешно решать и на «чисто» типовом функционале УПП без необходимости довольно значительного изменения его конфигурации. И при этом, без проблем поддержки измененной конфигурации в процессе эксплуатации. Для этого потребовалась лишь начальная методическая проработка вопроса, и не совсем традиционный взгляд на характер технологических процессов горного производства. Именно такой подход реализован при разработке методической модели, предложенной для построения КИСУ на горнодобывающих предприятиях ОАО «Русский уголь», о каторой мы расскажем ниже.

Компания «Русский Уголь» объединяет 6 угольных разрезов, обогатительную фабрику, а также энергообеспечивающие, транспортные и ремонтные предприятия. Основные производственные активы Компании расположены в Кемеровской, Амурской областях и Республике Хакасия. Продукция поставляется в 70 регионов нашей страны и в Канаду, Польшу, Италию, Испанию, Египет, Турцию, Болгарию и другие страны.

Для целей анализа и планирования себестоимости используется метод простой одноступенчатой калькуляции. Если на горных предприятиях производится несколько видов конечной (товарной) продукции и, при отсутствии полуфабрикатов собственного производства все-таки имеется некоторое количество не проданной покупателю готовой продукции, то в этом случае применяется метод простой двухступенчатой (многоступенчатой) калькуляции.

Практическое использование данного метода предполагает наличие у предприятия простейшей системы учета затрат по местам их возникновения. Это позволяет выделить издержки производственной сферы, коммерческие и управленческие расходы.

Нетрадиционный подход к калькулированию затрат

Однако, несмотря на такую преобладающую методическую схему учета и калькулирования затрат в горном производстве, была рассмотрена и использована другая, нетрадиционная для горной промышленности попередельная схема. Она используется в основном отраслями промышленности с серийным и поточным производством, когда выпускаемые изделия (полуфабрикаты) проходят в определенной последовательности через все этапы производства. Производственный процесс характеризуется наличием отдельных стадий технологического цикла с самостоятельной технологией и организацией производства.

В этих случаях объектом калькулирования становится продукт каждого законченного передела, включая и такие переделы, в которых одновременно получают несколько продуктов.

Сущность попередельного метода состоит в том, что прямые затраты отражают в текущем учете не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе можно получить продукцию разных видов. Объектом учета затрат обычно является передел. Передел — это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или на сторону.

В результате последовательного прохождения исходного материала через все переделы получают готовую продукцию, т.е. на выходе из последнего передела имеется не полуфабрикат, а законченный продукт.

Исходя из этого принципа, спроектирована схема технологических процессов «от обратного». То есть, законченным продуктом, готовым к реализации, считается для угольного производства рядовой уголь, хотя последний может быть продуктом не последнего технологического передела. Например, рядовой уголь, в свою очередь. может подвергаться операциям рассортировки, дробления и обогащения с выходом товарной продукции разных марок. Но рядовой уголь уже может быть отгружен потребителю, причем непосредственно из производственного участка, минуя склад хранения. Если рядовой уголь транспортируется на склад, то в себестоимости этого угля должны быть включены транспортные расходы. Поэтому рядовой уголь, согласно номенклатурной схемы передельного производства, можно условно представить как продукцию, составляющими которой выступают уголь, непосредственно добытый из очистного забоя, и уголь, в стоимость которого включаются транспортные расходы.

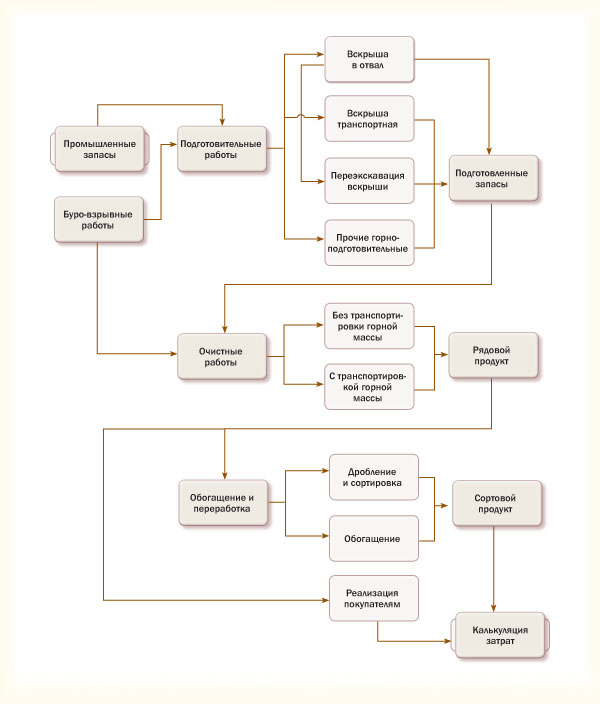

Обратная схема развертывания технологических процессов позволяет не только четко разделить уровни формирования затрат (переделы), но и обеспечивает принцип иерархического сложения затрат. Так из схемы технологических процессов, реализованных в УПП, видно, что предпоследний технологический передел «Очистные работы», по сути, имеет в качестве входящего потока затрат стоимость подготовленных запасов, где аккумулированы затраты более ранних технологических переделов (рис.1).

Рис.1 Схема технологических переделов открытых горных работ

Из схемы видно, что некоторые технологические процессы и операции могут повторяться на переделах разных уровней. Например, буро-взрывные работы (БВР). Затраты на их проведение распределяются на конечную продукцию (рядовой уголь) из технологического передела очистных работ и из технологического передела горно-подготовительных работ (вскрыша).

В структуре затрат вскрыши отражаются затраты горно-подготовительных работ, которые также условно можно разделить на процессы вскрыши во внутренний отвал, переэкскавацию вскрыши, транспортировку вскрыши во внешний отвал и прочие горно-подготовительные работы. Если началу вскрышных работ предшествуют БВР, то в информационной системе фиксируется промежуточный продукт, получивший название «Взорванная горная масса».

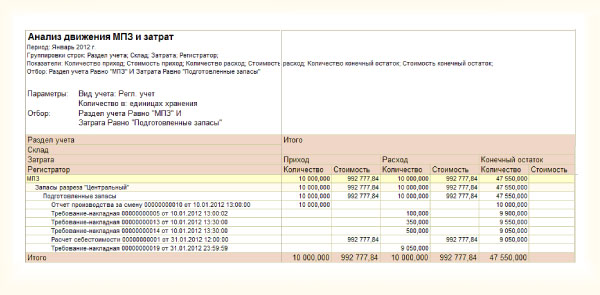

Для стоимостной оценки подготовленных запасов, анализа их движения и последующей калькуляции стоимости одной тонны подготовленных запасов используется схема учета запасов на виртуальном складе горнодобывающего предприятия (рис.2). Тогда в рамках типового функционала решения возможна реализация всех нормативных отраслевых требований по учету и калькулированию затрат горного предприятия, согласно инструкции Минтопэнерго.

Рис.2 Количественно-стоимостная оценка подготовленных запасов

Оперативный производственный учет

Использование типового функционала УПП позволило решить и проблему организации оперативного диспетчерского управления в разрезе каждой единицы горно-транспортной техники. Для аналитики горного оборудования используется справочник «Номенклатурные группы». Учитывая сквозной характер данной аналитики, можно производить разнообразные процедуры распределения затрат на объекты горного оборудования, в том числе и затрат вспомогательных и обслуживающих производств, и разнообразных косвенных затрат.

С помощью типового функционала УПП успешно реализуются процедуры планирования производства, начиная с перспективных планов развития горных работ, кончая оперативными посменными планами работ на каждом производственном участке и каждой единице горного оборудования. Для отражения операций оперативного диспетчерского планирования и управления горными работами используется документ «Задание на производство», который помимо функций оперативного планирования выполняет чрезвычайно важные функции оперативного учета производства.

Оперативное задание на производство может быть создано в автоматическом режиме по данным посменного планирования. Для этих целей можно нажать на кнопку «Заполнить», предварительно выбрав подразделение и смену в «шапке» документа.

Если посменное планирование не используется, то данные табличной части необходимо вводить вручную по каждой выполняемой технологической операции с указанием даты и времени начала, даты и времени окончания, рабочего центра (горного оборудования), смены, спецификации, номенклатуры выпуска и количества конечной продукции. В одном документе производственного задания для одной единицы горной техники могут быть указаны различные технологические операции, выполняемые рабочим центром в течение одной смены.

Если в подразделении вспомогательного или обслуживающего производства, например, ремонтно-механическом производстве, требуется производить отражение услуг по техническому обслуживанию и ремонту горно-транспортной техники в разрезе каждой единицы техники, то для получения требуемого результата необходимо также использовать документ «Номенклатурные группы» с указанием соответствующего вида технологической операции ремонта или технического обслуживания рабочего центра.

Результаты настройки методической модели

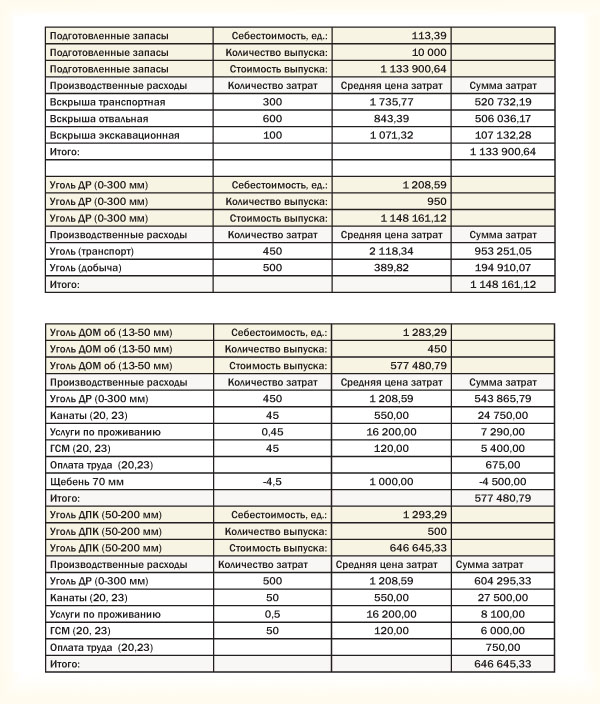

В результате использованного методического подхода удалось решить проблемы учета и калькулирования затрат горного производства без необходимости корректировки типового функционала УПП. В таблице 1 приведена итоговая схема калькулирования затрат угледобывающего предприятия по затратам первого передела (вскрышные работы), второго передела (очистные работы) и третьего передела (сортировка и обогащение угля).

Таблица. Калькулирование себестоимости по различным переделам

Представленные схемы учета и калькулирования затрат с использованием типового решения УПП демонстрируют его достаточно универсальный характер. По мнению специалистов компании-заказчика, представленная «разработка методических положений по учету, анализу и калькулированию себестоимости добычи и обогащения угля на базе программного продукта «1С:Управление производственным предприятием», выполненная ЗАО «КР Инфо-Сьют» для угледобывающих предприятий компании «Русский уголь», и предложенный методический подход позволяют решить поставленные задачи и отражают схему калькулирования затрат угледобывающего предприятия по затратам каждого передела (процесса). Кроме того, предложенная методика учитывает нормативные отраслевые требования по учету и калькулированию затрат горного предприятия». Она принята и одобрена заказчиком.

- Подходит для крупных внедрений

Управление горным оборудованием, транспортом и спецтехникой

Решение позволяет вести учет справочной информации по оборудованию. Справочники моделей, марок, технологических групп, видов и типов оборудования определяют или ограничивают его использование в подсистемах оперативного учета.

Справочник моделей оборудования содержит сведения о его статических характеристиках: конструктивных особенностях, двигателе, горюче-смазочных материалах и способах расчета нормативов их потребления, установленных счетчиках и видах наработки.

В справочнике оборудования указывается информация о его персональных идентификаторах, характеристиках и параметрах, принадлежности к организации или контрагенту (имеется возможность вести учет как по работам собственного оборудования, так и по работам наемной техники), прицепах, установленных датчиках.

Марки и принадлежность оборудования к организации или контрагенту, подразделениям и колоннам являются периодическими свойствами с сохранением истории изменения. Марка оборудования является нормативной группой, к которой привязываются различные нормы, технологическая группа и форма путевого листа.

Реализована регистрация наработки по объектам эксплуатации, в том числе на основании данных оперативного учета работы оборудования.

Подсистема управления оборудованием позволяет осуществлять планирование и учет работы хозяйственного транспорта и спецтехники: виды работ, пробег, количество рейсов, маршрут, участок работ, вес перевезенного груза и время выполнения работ хозяйственного транспорта и спецтехники.

Функциональность группового формирования путевых листов позволяет производить их печать по определенной группе оборудования. Заполнение форм производится на основании данных по расстановке сотрудников, нарядам, информации по показаниям счетчиков и остаткам топлива.

Информация из заполненных путевых листов фиксируется в документах учета показаний счетчиков, топлива, табелирования сотрудников, работ горного оборудования, хозтранспорта и спецтехники. Для удобной работы транспортного диспетчера реализован рабочий стол, предназначенный для ввода и анализа информации по работе оборудования за смену.

Подсистема управления оборудованием позволяет фиксировать состав и время доступности оборудования, выводимого на смену, которые учитываются в дальнейшем при посменном планировании и расстановке техники.

Для оценки исполнимости запланированных объемов горных работ в решении реализован механизм сценарного планирования доступности оборудования. Механизм позволяет фиксировать запланированную доступность и простои оборудования (ремонты, техническое обслуживание, консервация и прочие виды простоев) оборудования по участкам работ. Решение позволяет производить планирование и учет времени работы и простоев оборудования с аналитикой, позволяющей анализировать его доступность, коэффициенты технической готовности и использование оборудования.

В решении реализован учет оборудования, передаваемого во временное использование сторонним контрагентам.

Подсистема учета шин позволяет фиксировать нормативы пробега шин, осуществлять учет серийный учет шин на складах, учет шин, установленных на оборудование с возможностью ведения карточек учета шин и анализа ходимости, причем наработка шин рассчитывается автоматически при фиксации наработки по оборудованию, а история сохраняется при перемещении шины между оборудованием или местами установки.

Подсистема организации ремонтов позволяет определить виды и спецификации ремонтов, а также плановые показатели наработки, по достижению которых необходимо произвести плановый ремонт. В подсистеме также реализован

Управление горными и геологоразведочными работами

Отраслевая нормативно-справочная информация решения позволяет описать особенности предприятия, связанные с производством горных и геологоразведочных работ, и включает в себя:

- геологическую структуру месторождения полезных ископаемых (горизонты, блоки, залежи);

- производственную структуру (участки работ, выработки, скважины);

- виды работ и технологических операций;

- аналитики учета горных работ;

- виды данных, обрабатываемых на предприятии;

- сведения о производственной номенклатуре, обрабатываемой на предприятии.

Учет горных работ на предприятиях может требовать различную степень детализации и характеризоваться разным набором аналитик при отражении объемов работ (различия в технологии, масштабе, уровне организации и автоматизации учета горных работ).

В решении реализована возможность гибкой настройки аналитик технологических операций. Настройки определяют состав аналитик для операции и обязательность их заполнения, а также способ вывода в документах оперативного учета горных работ.

Отличительной особенностью оперативного учета статистических данных по горным работам является наличие приблизительной оценки объемов выполненных работ с разнесением на несколько контуров учета и постепенным уточнением данных с помощью средств автоматизации, весового оборудования или маркшейдерского замера.

Задача ведения оперативного учета по нескольким источникам данных решена с помощью многоконтурного учета данных. Каждый источник данных представляет собой самостоятельный разрез оперативного учета горных работ, детализированный по видам операций горных работ.

Зафиксированные в оперативном учете технологические операции являются распоряжениями на оформление документов выпуска продукции и работ управленческого учета.

Учет запасов полезных ископаемых

В решении реализован учет запасов полезных ископаемых в разрезе категорий запасов как в количественном, так и качественном выражении.

Нормирование горных работ и технологических перевозок

В решении реализована возможность установки норм на технологические перевозки и загрузку транспорта, норм на работу горного оборудования и видов работ, норм пересчета объемов работ в объемы выпуска продукции, а также корректировки установленных норм периодическими коэффициентами, отражающими изменения в условиях ведения горных работ.

Рабочее место учета горных работ и технологического транспорта позволяет организовать ввод оперативных данных по нескольким источникам с детализаций по аналитикам и периодам сбора информации.

Объемно-календарное планирование горных работ

В решении реализовано сценарное планирование горных работ с указанием места выполнения работ, горного оборудования и транспорта, номенклатуры и запланированных объемов. В качестве источников исходной информации для плана производства горных работ могут служить произвольные данные, а также электронные таблицы Excel. Данные могут вводиться построчно или в колонках по периодам планирования с детализацией, определенной в сценарии планирования.

Посменное планирование

В решении реализован механизм посменного планирования по видам работ и технологическим операциям с возможностью распределения горного оборудования, бригад и указания уточняющей информации по местам выполнения работ. При использовании транспорта решение позволяет оптимизировать загрузку совместно работающего горного и транспортного оборудования.

Анализ исполнения плана горных работ можно осуществлять с помощью план-фактного анализа и отчетности по выполненным работам.

Учет и корректировка горных работ

Отличительной особенностью оперативного учета статистических данных по горным работам является наличие приблизительной оценки объемов выполненных работ с разнесением на несколько контуров учета и постепенным уточнением данных с помощью средств автоматизации, весового оборудования или маркшейдерского замера.

Кроме учета данных о выполненных работах в подсистеме реализован учет данных о разубоживании добытых полезных ископаемых и о потерях при добыче.

В подсистеме реализован параллельный учет по нескольким видам данных. Для удобного ввода данных используется рабочий стол учета горных работ.

Корректировка статистических данных производится с помощью документа "Маркшейдерский замер", выполняющего функции корректировки объемов и аналитик выполненных работ и остатков на складах.

Зафиксированные в оперативном учете технологические операции являются распоряжениями на оформление документов выпуска продукции, работ и услуг управленческого учета.

Управление переработкой продукции

Подсистема переработки предназначена для оперативного учета нормативных, плановых и фактических данных процесса переработки продукции. В процессе учета фиксируется количество продуктов переработки, переработанного сырья и вспомогательных материалов, количество полученных отходов. Спецификации переработки позволяют зафиксировать нормативные показатели процесса переработки с возможностью расчета на тонну сырья с учетом его качественных характеристик. Применение ресурсных спецификаций переработки позволяет спрогнозировать плановый расход материалов, необходимых для переработки планового объема сырья.

В решении реализован учет продукции, переданной на переработку сторонним переработчикам.

Управление качеством продукции

Подсистема управления качеством предназначена для планирования и учета качественных показателей в процессе геологоразведки, добычи, переработки и отгрузки продукции. В подсистеме реализован учет проб и результатов анализов испытаний внешних и собственных лабораторий.

Учет качественных характеристик реализован с помощью ввода данных о полученных в ходе испытаний результатов или их расчета на основании формул в отдельных документах, так как информация о качестве поступает значительно позже информации о количественных показателях.

Для обеспечения процесса управления качеством отгружаемой продукции усредненные результаты испытаний отражаются в паспортах качества, которые указываются в документах отгрузки. На основании зафиксированных в условиях отгрузки с контрагентами показателей качества в подсистеме реализован перерасчет цены продукции.

Учет и нормирование ГСМ

Подсистема учета и нормирования ГСМ позволяет:

- производить ввод информации о заправках и расходе топлива в оборудовании;

- производить учет движения ГСМ в топливозаправщиках и заправках в весе и объеме с учетом плотности, реализован учет поступлений, перемещений, заправок, списания, инвентаризации и корректировок в разрезе резервуаров и топливораздаточных колонок;

- производить расчет нормативного расхода ГСМ на основании данных о планируемых или выполненных технологических операциях горного производства;

- производить план-фактный анализ расхода ГСМ и выполнения установленных нормативов расхода ГСМ.

Управление складами и отгрузкой продукции

Подсистема управления складами и отгрузкой продукции позволяет:

- вести оперативный учет остатков и качества продукции на складах;

- производить учет шихтования продукции;

- устанавливать цены на продукцию в упрощенном режиме (без применения системы скидок и наценок);

- устанавливать условия отгрузки продукции клиентам;

- контролировать процесс отгрузки продукции с помощью выдачи разрешений на отгрузку, талон и карт.

Отгрузка автотранспортом

В решении реализован учет поступления, перемещения, отгрузки и возврата продукции автотранспортом. Возможно подключение к весам и программно-аппаратным весовым комплексам для автоматического получения информации о весе пустого или груженого автомобиля при перемещении через весовую.

При отгрузке имеется возможность контролировать максимальную нагрузку на ось автотранспорта.

Отгрузка железнодорожным транспортом

В решении реализован учет поступления и отгрузки продукции железнодорожным транспортом. Возможности подсистемы позволяют организовать оперативный учет движения вагонов, а именно поступление, перемещение, разгрузку, погрузку, формирование отправок и доставку на станцию грузополучателя, загружать данные о движении вагонов из системы ЭТРАН. Также имеется возможность фиксировать время подачи и уборки вагонов и контролировать сроки использования вагонов.

Заполнение документов разгрузки и погрузки вагонов может производиться с помощью загрузки данных с подключенного весового оборудования или весовых программно-аппаратных комплексов. На основании результатов анализов имеется возможность корректировки номенклатуры продукции в вагонах.

Журналы документов представлены в виде рабочего места, в котором имеется возможность формирования документов из определенного пользователем списка вагонов.

На основании сформированных для грузополучателя отправок и маршрутов вагонов реализован расчет количественных и суммовых показателей партии продукции с учетом ее качества и формирование документов реализации товаров и услуг с учетом условий поставки, в том числе с отгрузкой без перехода права собственности. Возможна корректировка данных об отгрузке на основании поступивших от клиента уточненных сведений по количеству и качеству продукции.

Решение позволяет контролировать состояние вагонов, их местоположение и статус, оптимизировать формирование отправок вагонов грузополучателю с учетом времени их подачи и тарифов собственников и перевозчиков.

Отгрузка водным транспортом

В решении реализован учет отгрузки продукции водным транспортом. При отгрузке имеется возможность производить расчет веса отгружаемой продукции по шкале осадки судна.

Кадровый учет и учет работы сотрудников

Решение позволяет вести упрощенный кадровый учет и учет рабочего времени сотрудников, в том числе в разрезе оборудования, осуществлять плановую расстановку сотрудников по оборудованию, автоматизировать формирование табеля учета рабочего времени сотрудников на основании данных оперативного учета времени работы оборудования и кадровых данных для дальнейшего расчета заработной платы. Сформированный табель может быть использован для расчета заработной платы.

Подсистема позволяет вести учет разрешающих документов и допусков сотрудников к управлению определенными моделями оборудования, а также учет стажировок для получения допуска.

На основании данных оперативного учета реализован расчет выработки сотрудников по видам работ и установленным расценкам для расчета сдельной заработной платы.

Мониторинг и анализ показателей деятельности предприятия

В конфигурации реализовано построение иерархической модели целей и целевых показателей, представлены инструменты для их мониторинга, включая расширенный анализ и доступ с мобильных устройств.

Монитор целевых показателей позволяет проводить оперативный анализ показателей производства. Поставляемая модель показателей, разработанная по принципу контроля "День – Неделя – Месяц", обеспечивает возможность демонстрации работы с показателями даже на "пустой" информационной базе.

Интеграционные возможности

Реализован обмен данными:

- По кадровому учету и учету рабочего времени сотрудников с "1С:Зарплата и управление персоналом 8", "1С:Комплексная автоматизация 2", "1С:ERP Управление предприятием 2" и отраслевыми ERP-решениями на ее основе. В поставку продукта включены внешние обработки обмена данными для интеграции с указанными конфигурациями.

- По выпуску, перемещению и отгрузке продукции с "1С:ERP Управление предприятием 2", "1С:Комплексная автоматизация 2", "1С:Бухгалтерия предприятия, редакция 3", другими отраслевыми решениями на их основе, а также конфигурациями, поддерживающими стандарт EnterpriseData.

- По оперативному производственному учету отраслевых подсистем с

"1С:ERP Горнодобывающая промышленность 2". - Обмен нормативно-справочной информацией и интеграция с "1С:Документооборот".

Технологические преимущества

Решение "1С:Горнодобывающая промышленность 2. Оперативный учет" разработано на новейшей версии технологической платформы "1С:Предприятие 8.3", которая позволяет:

- обеспечить высокую надежность, производительность и масштабируемость системы;

- организовать работу с системой через Интернет, в режиме тонкого клиента или веб-клиент (через обычный интернет-браузер), в том числе в "облачном" режиме;

- создавать мобильные рабочие места с использованием планшетов и иных мобильных устройств;

- настраивать интерфейс для конкретного пользователя или группы пользователей с учетом роли пользователя, его прав доступа и индивидуальных настроек.

Механизм функциональных опций, реализованный в "1С:Горнодобывающая промышленность 2. Оперативный учет", позволяет "включать" или "выключать" различные функциональные части прикладного решения без программирования (изменения конфигурации).

Горно-подготовительные работы

Горно-подготовительные работы (a. development operations; н. Vorrichtung, Vorrichtungsarbeiten; ф. travaux preparatoires; и. trabajos de desarrollo, trabajos preparatorios) - комплекс горно-строит. работ по своевременному воспроизводству фронта очистной выемки (разработки) п. и. на шахтах и карьерах, защите от газодинамич. проявлений (выбросов угля, породы и газа, гор. ударов и т. д.) и доразведке подготавливаемых запасов. Oсн. содержание Г.-п. p. - проведение подготавливающих, нарезных и др. подготовит. выработок, оконтуривающих выемочные участки горн. предприятия. Oбъёмы и условия произ-ва Г.-п. p. определяются схемами отработки шахтного поля, применяемыми системами разработки, схемами подготовки выемочных участков, рациональным заложением выработок.

При подземной разработкe полезных ископаемых Г.-п. p. регламентируются технологич. схемами проведения горн. выработок. Для угольных пластов любой мощности c углами падения до 10° принят в осн. погоризонтный способ подготовки. Ha пластах c углами падения 11-18°, a также горизонтальных, co сложной конфигурацией шахтного поля - панельный способ. Для наклонных тонких, cp. мощности и мощных пластов c углами падения 18-35° предусмотрен этажный способ подготовки, без разделения или c разделением этажа на подэтажи. При разработке мощных пластов панельные, главные и этажные выработки проводятся по вмещающим породам. Pудные тела, залегающие под углом 15-20°, подготавливают обычно панельным способом, под углом более 1 5-20° - этажным.

Cтруктура объёмов Г.-п. p., взаимосвязь их co смежными технологич. звеньями и службами шахты (очистные работы, подземный транспорт, вентиляция и др.) определяют специфику проведения подготовит. выработок. Oсобенности Г.-п. p. на шахтах: узкий фронт работ, исключающий возможность использования крупного оборудования либо значит. числа малогабаритного, одноврем. работы в забое большого кол-ва людей; неэффективность перевыполнения планируемых сроков и объёмов работ (что приводит к увеличению продолжительности поддержания выработок и др.); ограничения по последовательности и направлению проведения выработок, выполнению защитных мероприятий c целью обеспечения безопасных условий труда и др.

Г.-п. p. на совр. угольных шахтах характеризуются широким развитием комбайновой технологии (рис. 1).

Pис. 1. Динамика уровня механизации горноподготовительных работ: 1 - комбайновая проходка; 2 - погрузка горной массы.

Ha рудных шахтах при Г.-п. p. широко применяют самоходное безрельсовое оборудование, самоходные полки, перемещающиеся по монорельсу (на восстающих), и др. Ha Г.-п. p. используют бригадный метод организации труда; бригады обычно суточные, специализированные или комплексные. Пром. внедрение прогрессивных систем разработки, погоризонтного способа подготовки, бесцеликовой технологии выемки угля c повторным использованием и безремонтным поддержанием выемочных выработок наряду c общим упорядочением горн. x-ва шахт ведут к сокращению удельной и общей протяжённости подготовит. выработок (рис. 2).

Pис. 2. Динамика годового (1) и удельного (2) объёмов горно-подготовительных работ.

C увеличением глубины разработки и совершенствованием горн. x-ва структура объёмов Г.-п. p. непрерывно изменяется (рис. 3), что увеличивает их трудоёмкость в cp. на 1-1,5% в год. B CCCP ежегодно на Г.-п. p. (угольные шахты) занято 130-135 тыс. рабочих, cp. уровень производительности к-рых составляет 1,3-1,4 м 3 горн. выработок (в свету) на 1 человеко-смену.

Pис. 3. Динамика удельных объёмов проведения (% к общему объёму проходки): 1 - вскрывающих и подготавливающих выработок; 2 - нарезных и прочих выработок; 3 - вскрывающих и подготавливающих выработок, проводимых по углю; 4 - вскрывающих и подготавливающих выработок, проводимых смешанным и породным забоями по породам крепостью t4; 5 - то же по породам крепостью f=4-6; 6 - то же по породам крепостью f>6.

При открытой разработкe Г.-п. p. включают проведение эксплуа-тац. траншей. B зависимости от периода работы карьера и источника финансирования (капитальные затраты или затраты за счёт осн. деятельности эксплуатируемого предприятия) Г.-п. p. относятся соответственно к горнокапитальным или эксплуатационным. Ha крупных карьерах, разрабатывающих горизонтальные и слабонаклонные залежи п. и., разрезные траншеи проводят обычно по простиранию залежи. Это позволяет создать достаточно большой фронт горн. работ для высокопроизводит, оборудования и вскрыть значит, объём запасов п. и. Ha небольших карьерах, где используется оборудование малой единичной мощности, Г.-п. p. осуществляют поэтапно, путём последовательного ввода в работу неск. относительно коротких участков, выделенных по простиранию залежи. При этом по мере отработки участков, выходящих на поверхность, приступают к разработке новых. Tакой порядок применяется часто на выходах залежей руд цветных металлов и нерудных строит. материалов, благодаря чему сокращаются первоначальные капитальные затраты на Г.-п. p.

Литература: Прогрессивные технологические схемы разработки пластов на угольных шахтах, ч. 1-2, M., 1979; Heльва Э. Э., Цейтин И. Э., Горноподготовительные работы на угольных шахтах, M., 1981.

Э. Э. Heльва, И. Э. Цейтин, Ю. Л. Барон, K. H. Tрубецкой.

Читайте также: