Функция налогов не относится

Опубликовано: 14.05.2024

4. Сущность, функции и виды налогов

Если рассматривать функции налогов в обществе, то в первую очередь необходимо отметить, что в налогах непосредственно реализуется их социальное назначение как инструмента стоимостного распределения и перераспределения доходов государства. В то же время, необходимо отметить, что на практическом уровне налогообложение выполняет несколько функций, в каждой из которых реализуется то или иное назначение налогов. Взаимодействуя, данные функции образуют систему.

Рассматривая современную систему налогообложения, можно сделать вывод о том, что на данном этапе налоги выполняют следующие основные функции:

1. Фискальная функция является основной функцией налогообложения, посредством которой реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции налогообложения можно назвать производными по отношении к этой. Во всяком случае, наряду с чисто фискальными целями налоги могут преследовать и другие цели, например экономические или социальные. То есть финансовые цели, будучи самыми существенными, не являются исключительными.

2. Распределительная (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Через налогообложение достигается поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними. Иными словами происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории плательщиков.

Большая часть государственного производства и услуг финансируется от собранных налогов и затем распределяется более или менее бесплатно среди граждан. Это касается образования, медицинского обслуживания, воспитания детей и ряда других направлений. Цель – сделать распределение жизненно важных средств более равномерным.

В итоге происходит изъятие части дохода одних и передача его другим. Ярким примером реализации фискально-распределительной функции являются акцизы, устанавливаемые, как правило, на отдельные виды товаров и в первую очередь роскоши, а также механизмы прогрессивного налогообложения. В некоторых социально-ориентированных странах (Швеция, Норвегия, Швейцария) почти на официальном уровне признается, что налоги представляют собой плату высокодоходной части населения менее доходной за социальную стабильность.

3. Контрольная функция. Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря денежной оценке сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Кроме того, через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику.

4. Поощрительная функция налогов. Порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот участникам Великой Отечественной войны, Героев СССР и России и т.д.). Однако данная функция представляет собой простое приспособление налоговых механизмов в целях реализации социальной политики государства и является скорее сопутствующей, чем ведущей.

5. Регулирующая функция налогов. Уже в Римской империи налоги выполняли не только фискальное назначение – в некоторых случаях им придавалось и функции управления социальными процессами. Однако, вопрос о месте и значении налогов, как регулятора тех или иных общественных отношений, до сих пор не имеет единодушной оценки.

Согласно классической теории налогов (теория налогового нейтралитета), разработанной Адамом Смитом (1723-1790 г.г.), Давидом Рикардо (1772-1823 г.г.) и их последователями налоги - есть один из видов государственных доходов, которые должны покрывать затраты по содержанию правительства. При этом какая-либо иная роль (регулирование экономики, страховой платеж, плата за услуги и др.) налогам не отводилась. А.Смит считал, что поскольку в условиях рынка доля прямых доходов государства (от государственной собственности) существенно уменьшается, то основным источником покрытия указанных выше расходов должны стать поступления от налогов. Что касается затрат по финансированию иных расходов (строительство и содержание дорог, содержание судебных учреждений и т.д.), то они должны покрываться за счет пошлин и сборов, уплачиваемых заинтересованными в этом лицами. При этом считалось, что, поскольку налоги носят безвозмездный характер, то пошлины и сборы не должны рассматриваться в качестве налогов.

Позднее, представители неоклассических теорий, признавая лишь некоторое регулятивное значение налогов, тем не менее, исходили из того, что следует избегать такого искажения экономического процесса, при котором происходит благоприятствование одним отраслям производства во вред другим или иначе призывали к благоразумию при использовании налогообложения в экономических процессах.

В то же время представляется, что классическая теория сегодня абсолютно несостоятельна, поскольку в настоящий момент невозможно изымать путем налогов четверть национального продукта без того, что бы это ни имело серьезных экономических последствий. Взыскание налогов уменьшают покупательную способность граждан и снижают инвестиционные возможности предпринимателей, косвенные налоги повышают цены на товар и воздействуют на потребление, а это уже само по себе влияет на многие экономические процессы в обществе.

Противоположностью классицизма выступила кейнсианская теория, которая была основана на разработках английских экономистов Джона Кейнса и его последователей. Центральная мысль этой теории состояла в том, что налоги являются главным рычагом регулирования экономикой и выступают одной из слагаемых ее успешного развития. Кроме того, налоги существуют в обществе исключительно для регулирования экономических отношений. По мнению Дж.Кейнса, изложенному им в его книге «Общая теория занятости, процента и денег» (1936г.), экономический рост зависит от денежных сбережений только в условиях полной занятости. Однако полной занятости практически невозможно достичь. В этих условиях большие сбережения мешают экономическому росту, поскольку они не вкладываются в производство и представляют собой пассивный источник дохода. Для того чтобы устранить негативные последствия, излишние сбережения должны изыматься с помощью налогов.

Налоговая теория монетаризма была выдвинута в 50-х годах профессором экономики Чикагского университета Милтоном Фридменом, по мнению которого регулирование экономикой может осуществляться через денежное обращение, которое зависит от количества денег и банковских процентных ставок. При этом налогам не отводится такая важная роль, как в кенсианских экономических концепциях. В данном случае налоги наряду с иными механизмами воздействуют на денежное обращение. В частности, через налоги изымаются излишнее количество денег. В теории монетаризма и кейнсианской теории налоги уменьшают неблагоприятные факторы развития экономики. Однако если в первом случае этим фактором являются излишние деньги, то во втором - излишние сбережения 6 .

В последнее время практически все современные экономические теории признают огромное значение налогов в экономике. Так по теории экономики предложения сформулированная в начале 80-х годах американскими учеными М.Бернсом, Г.Стайном и А.Лэффером в большей степени, чем кейнсианская теория рассматривает налоги в качестве одного из факторов экономического развития и регулирования. Данная теория исходит из того, что высокое налогообложение отрицательно влияет на предпринимательскую и инвестиционную активность, что в конечном итоге приводит и к уменьшению налоговых платежей. Поэтому предлагается снизить ставки налогообложения и предоставить корпорациям всевозможные льготы. Таким образом, снижение налогового бремени, по мнению авторов теории, приводит к бурному экономическому росту.

Именно в настоящий момент следует признать, что регулирующая функция налогов направлена в первую очередь на достижение посредством налоговых механизмов тех или иных задач финансово-экономической политики государства.

Анализируя этот аспект налоговых отношений, представляется необходимым выделить стимулирующую, дестимулирующую и воспроизводственную подфункции налогообложения.

Стимулирующая подфункция направлена на поддержку развития тех или иных экономических явлений. Она реализуется через систему льгот и освобождений. Нынешняя российская налоговая система предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность и т.д.

История также знает примеры введения специальных налогов для достижения конкретных тех или иных экономических результатов. Так, в 1948 году во Франции был установлен "исключительный налог для борьбы с инфляцией". Его экономическая цель – уменьшить избыточную покупательную способность и была отражена в самом названии.

Дестимулирующая подфункция напротив направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов, например через реализацию государством своей протекционистской экономической политики. Это проявляется через введение повышенных ставок налогов (например, для казино установлена ставка налога на прибыль в размере 90 %), установлении налога на вывоз капитала, повышенных таможенных пошлин, налога на имущество, акцизов и др.

Можно назвать также воспроизводственную подфункцию, которая предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т.д.

Многие зарубежные экономисты убеждены, что резкое и непродуманное снижение налогов может нанести серьезный ущерб экономике. Так, несмотря на широкое снижение налоговых ставок в 80-е годы, в Америке стремительно возрастал дефицит государственного бюджета, а норма сбережений в 1986 году, в разгар налоговой "рейгонимики", составляла всего 3,9 % - это самый низкий уровень этого показателя среди всех промышленных стран того периода.

Необходимо отметить, что согласно теории, снижение ставок налогов может способствовать экономическому росту разными путями. Так, снижение предельных налоговых ставок может побудить людей работать более напряженно. Это определенно приведет к росту предложения рабочей силы и увеличению производительности труда.

Как считают специалисты экономический рост доходов в США был также обусловлен тем, что в условиях низкого налогообложения у богатых американцев ослабел стимул скрывать свои доходы, которые ими декларируются и попадают в национальную статистическую отчетность. Таким образом, совсем не просто рассчитать, действительно ли снижение ставок подоходного налога способствовало ускорению экономического роста.

В то же время немногие знают, что, несмотря на снижение налоговых ставок, в США параллельно осуществлялось частичное увеличение ставок налогов на капитал и налогов с доходов корпораций. Таким образом, как показывает практика развитых зарубежных стран снижение налогов само по себе малоспособно что-либо изменить в темпах экономического роста в долгосрочной перспективе.

Однако наиболее наглядно регулирующая функция налогов проявляется при дестимулирующем налоговом подходе, когда те или иные мероприятия государства по ужесточению налогового гнета действуют сразу и непосредственно.

А. Смит еще в 1776 г. обосновал ряд принципов налогообложения:

- справедливость, т.е. всеобщность и пропорциональность налогообложения;

- определенность – налог должен быть установлен таким образом, чтобы каждый налогоплательщик точно знал, какие налоги, когда и в каком размере он должен платить;

- удобство – каждый налог должен взиматься в такое время и таким способом, которые наиболее удобны для налогоплательщика;

- эффективность – административные расходы по взиманию налогов не должны превышать налоговые поступления.

Налоги классифицируются по различным признакам.

1. По способу изъятия различают два вида налогов:

прямые налоги взимаются непосредственно с доходов и имущества (налог на прибыль, налог на имущество, налог на доходы);

косвенные налоги устанавливаются в виде надбавок к цене или тарифу. Конечным плательщиком таких налогов выступает потребитель (НДС, акцизы, таможенные пошлины).

2. По воздействию налоги подразделяются на:

пропорциональные – это налоги, ставки которых устанавливаются в фиксированном проценте к доходу или стоимости имущества;

прогрессивные – это налоги, ставки которых увеличиваются с ростом стоимости объекта налогообложения;

дегрессивные или регрессивные – это налоги, ставки которых уменьшаются с ростом стоимости объекта налогообложения.

3. По назначению различают:

а) общие налоги – средства от которых не закреплены за отдельными направлениями расходов государства (налог на прибыль, НДС, НДФЛ);

б) маркированные (специальные) налоги – имеют целевое назначение (земельный налог, ЕСН).

4. По субъекту уплаты выделяют:

а) налоги, взимаемые с физических лиц;

б) налоги, взимаемые с юридических лиц.

5. По объекту налогообложения разделяют:

ресурсные налоги (рентные платежи);

налоги, взимаемые от выручки или дохода;

налоги на потребление.

6. По источнику уплаты существуют:

- налоги, относимые на индивидуальный доход;

- налоги, относимые на издержки производства и обращения;

- налоги, относимые на финансовые результаты;

2.2 Классификация налогов

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные:

- региональные;

- местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Классификация налогов в РФ в зависимости от уровня установления

При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога.

В зависимости от метода взимания налоги подразделяются следующим образом:

- прямые;

- косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Нередко на практике проводят разделение налогов в зависимости от их использования:

- общие;

- специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.

В зависимости от установленных ставок налогообложения налоги бывают:

- твердыми;

- процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

- включаемые в продажную цену товаров (работ, услуг);

- относимые на издержки обращения и затраты производства;

- относимые на финансовые результаты;

- уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

- закрепленные;

- регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особая категория налогов — так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов.

Классификация налогов в РФ в зависимости от субъектов налогообложения

Налоги, уплачиваемые юридическими лицами

Налоги, уплачиваемые физическими лицами

Специальные налоговые режимы в соответствии с НК РФ:

- система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности;

- упрощенная система налогообложения;

- система налогообложения для сельскохозяйственных товаропроизводителей;

- система налогообложения при выполнении соглашений о разделе продукции.

Особенность этих налогов состоит в том, что со дня их введения на территории соответствующих субъектов Федерации с налогоплательщиков, как правило, прекращается взимание большинства налогов, предусмотренных НК РФ.

Вы здесь: ГлавнаяОСОБЕННАЯ ЧАСТЬ

ТЕМА 9. ОСНОВЫ НАЛОГОВОГО ПРАВА

9.4. Функции налога

Налог, обладая экономико-правовой природой, становится универсальным инструментом реализации задач государства посредством присущих ему определенных функций. Функции любой категории выражают ее общественное значение, присущее именно данной категории. Налог как категория не только правовая, но и экономическая также выполняет определенные функции. Функцию налога можно определить как основное направление действия налога, выражающее его сущность. Функции налогов предопределяют их роль и значение во всей совокупности налогово-правовых отношений. Каждая из функций налога реализует то или иное назначение данного фискального взимания, образуя во взаимодействии определенную совокупность, которая предопределяет государственную налоговую политику и ее влияние на экономическое развитие страны.

Современное развитие налоговых систем как зарубежных стран, так и Республики Беларусь позволяет говорить о следующих функциях налога, которые в основном характерны для построения практическим всех систем налогообложения.

Фискальная функцияносит всеобъемлющий характер, распространяется на все юридические и физические лица, которые, согласно действующему налоговому законодательству, обязаны платить налоги. Данная функция изначально характерна для любого налога, т.к. главное его предназначение – образование государственного денежного фонда путем изъятия части доходов организаций и граждан для создания материальных условий функционирования государства и выполнения возложенных на него обществом задач.

Благодаря фискальной функции создаются реальные объективные предпосылки для вмешательства государства в экономические отношения, т.е. в процесс перераспределения части валового внутреннего продукта. Именно фискальная функция предопределяет появление и проявление других функций налога.

Наиболее тесно с фискальной функцией налога связана распределительная (социальная)функция, выражающая экономическую сущность налога как централизованного, фискального инструмента распределительных отношений. Суть данной функции заключается в том, что с помощью налогов через бюджет и внебюджетные фонды государство перераспределяет финансовые ресурсы из производственной сферы в непроизводственную, осуществляет финансирование крупных межотраслевых целевых программ, имеющих общегосударственное значение.

Устанавливая систему налогов с физических лиц, государство осуществляет перераспределение доходов своих граждан, направляя часть финансовых ресурсов наиболее обеспеченной части населения на содержание наименее обеспеченной. Именно за счет данного перераспределения обеспечивается социальная стабильность в стране. В связи с этим, распределительную функцию довольно часто называют социальной.

Как активный участник распределительных и перераспределительных процессов налоги оказывают существенное влияние на сам процесс хозяйственной деятельности с помощью регулирующей (стимулирующей)функции. Ее практическая реализация осуществляется через систему различных налоговых инструментов (налоговые льготы (преференции), налоговые вычеты и налоговые кредиты и др.). Маневрируя налоговыми ставками, льготами, штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных общественных проблем. Необходимо обратить внимание, что регулирующая функция затрагивает как производство (прямые налоги), так и потребление (косвенные налоги).

Поскольку успешная хозяйственная деятельность частных субъектов - основной источник налоговых доходов государства, последнее должно стремиться к созданию благоприятных условий для осуществления хозяйственной деятельности с целью увеличения объема налоговых поступлений.

В правосознании и публичного, и частного субъектов должно быть зафиксировано представление о первичности результатов хозяйственной деятельности по отношению к налоговым последствиям. Успешную хозяйственную деятельность не сложно сделать постоянным источником налоговых поступлений, а неудовлетворительная экономическая ситуация на предприятии или в стране, обязательно негативно скажется на налоговых платежах при любой самой оптимальной налоговой системе.

Возникающая на практике конфликтность отношений между государством и налогоплательщиками предопределило выделение некоторыми авторами дестимулирующей функции (подфункции).

Благодаря контрольнойфункцииосуществляется контроль за полной и своевременной уплатой налога и исполнением субъектами налоговых отношений других обязанностей, возложенных на них налоговым законодательством.

Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и физических лиц, а также за источниками доходов и расходов. Благодаря денежной оценке сумм уплаченных налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Таким образом, посредством данной функции оценивается эффективность налоговой системы, выявляется необходимость внесения изменений в налоговую и бюджетную политику.

Осуществление контрольной функции во многом зависит от налоговой дисциплины (налогоплательщики своевременно и в полном объеме уплачивают установленные законодательством налоги).

Одна из наиболее ярко проявляющихся тенденций мирового развития состоит в усиливающейся взаимозависимости национальных экономики. Данная тенденция к гармонизации налоговых систем и налогового политики предполагает согласование основных показателей и механизмов налоговых систем, налогового права различных стран.

Налоги, в рамках государственного регулирования рыночной экономики стали играть качественно иную роль. Они стали одним из средств формирования единого экономического пространства для государств, связанных экономическими и региональными интересами.

Анализ современных тенденций развития налоговых систем приводит к выводу, что проблемы налогообложения отдельной страны следует рассматривать во взаимосвязи с развитием налоговой политики мирового сообщества. Появление и развитие интегрирующей функции налогообложения требует учитывать при разработке национальной налоговой политики опыт и перспективы налоговых реформ в зарубежных странах.

Какие они бывают и чем отличаются от косвенных

Прямые налоги физические и юридические лица платят с дохода и принадлежащего им имущества. Кроме того, такие налоги платят те, кто занимаются определенным видом деятельности — так устроен, например, налог на игорный бизнес или добычу полезных ископаемых.

Владелец имущества или получатель дохода обычно должен сам платить такие налоги. И чем больше доход или стоимость имущества в собственности, тем выше налоги.

Какую функцию выполняют прямые налоги

Прямые налоги не только позволяют государству собирать деньги с тех, у кого они есть. Они выполняют и другие функции:

-

Пополнять федеральный бюджет. Например, доходы российского бюджета на 2019 год — около 20 трлн рублей, из них 6 трлн — это налог на добычу полезных ископаемых, а 1 трлн — налог на прибыль.

Отличие прямых налогов от косвенных

Главное отличие косвенных налогов от прямых в том, что прямые налоги компания или гражданин платят из своих денег. Например, человек, который сдает квартиру, сам заплатит 13% НДФЛ; автовладелец — транспортный налог; предприятие — налог на прибыль.

Косвенный налог, например НДС или акциз, перечисляет государству продавец товара или услуги, но, так как налог включен в конечную цену продукта, фактически эти деньги платит покупатель.

Соотношение прямых и косвенных налогов. В разных государствах количество прямых и косвенных налогов соотносится между собой по-разному. Например, в США или Великобритании, где частный бизнес играет заметную роль в экономике, большая часть доходов бюджета приходится на прямые налоги. В странах Латинской Америки и Африки — на косвенные, так как здесь часто происходят финансовые кризисы, и надо синхронизировать сбор налогов с ростом цен.

Российская экономика ближе к латиноамериканской модели: косвенные налоги составляют чуть меньше половины доходов госбюджета, на прямые приходится около трети, остальное — доходы от экспорта энергоносителей.

Виды прямых налогов

Все косвенные налоги зачисляются напрямую в федеральный бюджет. Прямые налоги поступают и в федеральный, и в региональный, и в местные муниципальные бюджеты.

Например, весь собранный налог на добычу полезных ископаемых станет доходом федерального бюджета, транспортный налог — регионального, а земельный — муниципального. А налог на доходы физических лиц разделят между собой регион и муниципалитет, причем большая часть денег попадет на региональный уровень.

В налоговом кодексе налоги делятся на федеральные, региональные и местные. Но эта классификация не привязана к тому, в какой именно бюджет попадают деньги.

Федеральные налоги обязательны на всей территории страны, а их размер и порядок сбора везде одинаковый: например, основная ставка налога на доходы физлиц равна 13%. К федеральным прямым налогам помимо НДФЛ относятся налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, налог на дополнительный доход от добычи углеводородного сырья, а также сборы от предпринимателей, которые работают по упрощенной системе налогообложения.

Региональные налоги — ставки, сроки уплаты, льготы для налогоплательщиков — могут отличаться в разных субъектах. Например, ставка транспортного налога на легковой автомобиль мощностью до 100 л.с. в Москве — 12 Р за одну л.с., а в Башкортостане — 25 Р . Какими будут налоги, решают власти на местах. К региональным налогам относятся транспортный налог, налог на игорный бизнес и налог на имущество организаций, а еще сборы от предпринимателей, работающих по патентной системе и налоги на профессиональный доход.

Местные налоги — налоги, которые обязательны к уплате на территории отдельных муниципальных образований. Так же, как и в случае с региональными налогами, величина и сроки уплаты местных налогов могут отличаться в разных муниципалитетах. К местным налогам относятся земельный налог, налог на имущество физлиц и единый налог на вмененный доход.

Налог на доходы физических лиц, еще его называют подоходным налогом, рассчитывается как процент, полученный от дохода:

- 13% — основная ставка, которую применяют в том числе для доходов, полученных от репетиторства, продажи или сдачи в аренду недвижимости, дивидендов и выигрышей в лотерею больше 4000 Р .

- 35% — для выигрышей в рекламные лотереи более 4000 Р , а также от экономии на беспроцентных займах или займах со ставкой меньше ⅔ от ключевой ставки. Такие выгодные ссуды часто выдают работодатели. Получается, что тот, кто берет заем — экономит за счет низких процентов. С этой экономии надо заплатить НДФЛ. Выгоду считают как разницу между ключевой ставкой Центробанка и процентом, под который дали ссуду.

- 15% — для нерезидентов по дивидендам российских компаний.

- 30% — для нерезидентов.

Часть доходов не облагается НДФЛ. Например, этот налог не платят с пенсий, социальных пособий и компенсаций, алиментов, грантов, с дохода от продажи продукции с личных подсобных хозяйств.

НДФЛ можно вернуть, если деньги пошли на покупку или строительство жилья, лечение, образование или хранились три года на индивидуальном инвестиционном счете. Это называется налоговым вычетом.

Налог на прибыль — аналог подоходного налога, но платят его организации. Прибыль, которую облагают налогом, рассчитывают как доходы минус расходы предприятия. Все расходы надо обосновать документами. Затраты, которые государство не признает расходами, перечислены в статье 270 налогового кодекса.

Базовая ставка налога на прибыль в России составляет 20%. Из них 3% уходит в федеральный бюджет, а 17% — в региональный. Раньше налоговый кодекс разрешал снижать региональную ставку налога на прибыль для отдельных категорий организаций до 12,5%, но теперь этого делать нельзя — правда, ставки, которые снизили до 1 января 2018 года, продолжают действовать.

Налог на имущество организаций — региональный налог, ставку которого устанавливает каждый субъект федерации. При этом в налоговом кодексе установлена верхняя граница — 2,2%. Организации платят налог на имущество только с недвижимости. Для этого учитывают кадастровую или балансовую стоимость — в зависимости от региона и вида объекта. Земельные участки таким налогом не облагаются, движимое имущество с 2019 года — тоже.

Налог на имущество физических лиц — местный налог. Ставки на него устанавливают муниципалитеты. Но налоговый кодекс устанавливает пределы ставок, которые зависят от инвентаризационной стоимости имущества.

Налог на имущество платят владельцы недвижимости — жилых домов, квартир, комнат, дач, гаражей и т.п.

Государство освобождает от уплаты налога на имущество льготные категории граждан — инвалидов 1 и 2 групп, героев России, чернобыльцев, военных пенсионеров и т.д. Обо всех льготниках можно прочитать в статье 407 налогового кодекса. Кроме того, муниципалитеты могут устанавливать свои льготы по этому налогу.

Земельный налог — местный налог, который платят собственники земельных участков — и юридические, и физические лица. Участки, которые входят в состав общего имущества в многоквартирном доме, земельным налогом не облагают.

Ставки по этому налогу устанавливают муниципалитеты. При этом ставка не может превышать 1,5% от кадастровой стоимости земли, а для земель сельхозназначения, занятых жилыми домами или коммунальной инфраструктурой, а также дачными и садовыми участками — 0,3%.

Транспортный налог относится к региональным. Ставки по нему, срок уплаты и льготы устанавливают законодательные собрания регионов. Налогом облагаются автомобили, мотоциклы, а также воздушные и водные транспортные средства — например, моторные лодки и гидроциклы. Налоговые ставки на автомобили зависят от мощности двигателя.

Водный налог платят и физические и юридические лица за пользование водными объектами. Налог рассчитывается по-разному, в зависимости от того, с какой целью используется водоем:

- Если предприятие берет воду для своих нужд, налог будет зависеть от выкачанного объема воды за определенный период времени.

- При использовании акватории, например для организации пляжа — от площади используемого водного пространства.

- Для получения электроэнергии на гидроэлектростанциях налог рассчитают в зависимости от количества произведенной энергии.

- При сплаве леса налог зависит от объема древесины и расстояния, на которое ее транспортировали.

Ставки налога устанавливают отдельно для разных морей, рек, озер и других водоемов в зависимости от экономического района страны.

Налог на игорный бизнес — региональный налог. Его платят не только казино и залы с игровыми автоматами, но и букмекерские конторы. Ставки определяют сами регионы, но налоговый кодекс устанавливает ограничения. Например, за один пункт приема ставок букмекерской конторы — от 10 до 14 тысяч рублей.

Букмекеры имеют право работать во всех регионах России, а казино и игровые залы — только в шести специальных зонах, которые расположены в Приморском, Алтайском и Краснодарском крае, Калининградской области, Ростовской области и Крыму.

Налог на добычу полезных ископаемых относится к федеральным налогам, которые платят организации, занимающиеся разработкой недр. При этом налогом не облагается добыча подземных вод и метана из угольных пластов. Виды полезных ископаемых, добыча которых облагается налогом, есть в статье 337 налогового кодекса.

Ставки этого налога бывают двух видов: твердые — конкретная сумма на определенный объем добытых полезных ископаемых, и адвалорные — процент от стоимости добытого.

Твердые ставки применяются для нефти, газа, газового конденсата и угля. Например, при добыче нефти налог составляет 919 Р за тонну, газа — 35 Р за 1 тысячу кубометров.

Для всех остальных ископаемых применяются адвалорные ставки, которые зависят от вида полезных ископаемых. Например, добыча калийных солей облагается по ставке 3,8%, торфа — 4%, 4,8% — железной руды.

Важнейшим источником поступлений в бюджет являются налоги. На их долю приходится до 90% всех доходов бюджета в промышленно развитых странах.

Налоги – обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика (подоходный налог, налог на прибыль, земельный налог т др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относятся подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13 %. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица – в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам).

Полученные дивиденды рассматриваются как доход физического лица и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта система действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 % до 24 %.

Действуют социальные налоги, которые устанавливаются к фонду оплаты труда (ФОТ) и направлены на решение социальных вопросов (пенсии, пособия и т.п.).

В странах с высокоразвитой рыночной экономикой значительную долю занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акциз и налог на добавленную стоимость (НДС). Акциз и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда.

Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 5 до 38%. В России эта ставка составляет по продуктам питания первой необходимости 10%, а по промышленным товарам и некоторым продовольственным товарам – 20%.

Это основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России составляет 22 вида, для сравнения, в Германии – 42 вида.

Налоги выполняют три важнейшие функции:

- обеспечение финансирования государственных расходов (фискальная функция);

- поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

- государственное регулирование экономики (регулируемая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

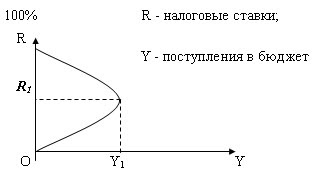

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок на первых порах пополняя бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс дает спад деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы (кривая Лаффера).

Американский экономист А. Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что в конечном счете ведет к снижению поступлений в бюджет (рис. 13.1).

Кликните Play чтобы посмотреть анимационный ролик.

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях.

Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России.

История человечества не знает такого прецедента экспериментирования командно-распределительным механизмом. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России позволил выявить существенные недостатки. Поэтому принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть).

Уважаемые студенты!

Специалисты нашего сайта готовы оказать помощь в учёбе по разным предметам:

✔ Решение задач

✔ Выполнение учебных работ

✔ Помощь на экзаменах

Читайте также: