Чем больше предельная склонность к сбережению тем больше влияние изменения налогов

Опубликовано: 15.05.2024

Центральная проблема макроэкономики для кейнсианской теории — факторы, определяющие уровень и динамику национального дохода, его распределение. Эти факторы кейнсианство рассматривает с позиции реализации в условиях формирования эффективного спроса . В связи с этим Кейнс сосредоточил усилия на изучении основных составных частей совокупного спроса, т.е. потребления и сбережения, а также факторов, от которых зависит движение этих составных частей спроса в целом.

Потребление (С) в совокупном спросе является самой значительной частью, это элемент ВНП, составляющий в России приблизительно 50%, а в США — около 67%. Еще более высока доля элемента С в общем объеме расходов населения на рынке благ. Единственным компонентом этих расходов, не включаемым в состав расходов на потребление, являются затраты на строительство жилья.

Потребление - это общее количество товаров, купленных и потребленных в течение определенного периода.

Потребление зависит от двух факторов: субъективного и объективного. К субъективному фактору относится психологическая склонность людей к потреблению, а к объективным факторам - уровень дохода, наличные средства, цены, норма процента, запасы богатства и др.

Потребление движется в том же направлении, что и доход, а также зависит от предельной склонности населения к потреблению.

Средняя склонность к потреблению (АРС) на данный момент выражается как отношение размеров потребления к величине дохода:

АРС = Потребление /Доход.

Предельная склонность к потреблению (МРС) есть соотношение между изменением потребления и вызвавшим его изменением дохода:

МРС = Изменение в потреблении /Изменение в доходе.

Здесь отражена следующая зависимость: когда реальный доход общества увеличивается или уменьшается, его потребление будет также увеличиваться или уменьшаться, но в меньшей степени, чем доход.

В потреблении имеют приоритеты следующие группы расходов по степени их желаемости для семьи:

По мере роста доходов расходы на питание в абсолютной величине увеличиваются, но уменьшается их удельный вес. Это не означает, что более обеспеченные люди едят больше (ведь существуют физиологические границы), они просто питаются лучше (больше мяса, рыбы, фруктов), приобретают более качественные товары. Более или менее постоянные расходы на жилье, расходы на одежду, отдых, развлечения растут быстрее роста доходов, их удельный вес быстро увеличивается.

Сбережение - это та часть дохода, которая не потребляется.

Склонность к сбережению - это психологический фактор, означающий желание человека сберегать.

Средняя склонность к сбережению (APS) есть отношение суммы сделанных сбережений к величине дохода.

APS = Сбережения /Доход.

Предельная склонность к сбережению (MPS) есть отношение любого изменения в сбережениях к тому изменению в доходе, которое его вызвало:

MPS = Изменения в сбережениях /Изменения в доходе.

Показатели "предельная склонность к потреблению" и "предельная склонность к сбережению" показывают, какую часть дополнительной единицы дохода домашние хозяйства потребляют, а какую - сберегают.

В краткосрочной перспективе по мере роста текущего располагаемого дохода АРС убывает, a APS возрастает, т.е. с ростом дохода семьи сокращается доля затрат на потребление и относительно возрастает доля сбережений. Однако в долгосрочной перспективе средняя склонность к потреблению стабилизируется, так как на величину потребительских расходов оказывает влияние не только размер текущего располагаемого дохода семьи, но и размер общего жизненного достатка, а также величины ожидаемого и постоянного доходов.

Факторы, определяющие динамику потребления и сбережений:

1. доход домашних хозяйств;

2. богатство, накопленное в домашнем хозяйстве;

4. экономические ожидания;

5. величина потребительской задолженности;

6. уровень налогообложения.

Величины потребления и сбережений относительно стабильны при условии, что государство не предпринимает специальных действий по их изменению, в том числе через систему налогообложения.

Стабильность этих величин связана с тем, что на решения домашних хозяйств «потреблять» или «сберегать» влияют соответствующие традиции.

К тому же факторы, не связанные с доходом, крайне многообразны, и изменения в них нередко взаимоуравновешиваются.

Каждый человек что-то накапливает. Как правило, на сегодняшний день это деньги. В народе это называется "откладывать на черный день". Мы можем держать наличные дома под матрасом, а можем положить их на депозит в банк. В любом случае, если позволяет зарплата, какую-то ее часть тратить не хочется. В теории это называется "предельная склонность к сбережению". Впервые ее иследовал в своих работах Дж. М. Кейнс. Постараемся разобраться, как на сегодняшний день в условиях кризиса нам поможет этот показатель.

Психологическая зависимость

Отвлечемся немного от теории и поразмышляем над тем, почему человек склонен к сбережениям. Для того чтобы можно было что-то накапливать, должны быть выполнены два условия: первое - все первоочередные потребности удовлетворены, второе - величина дохода позволяет откладывать некую сумму.

Такие понятия, как потребление и сбережение, очень смежны. Они не обозначают одно и то же, но при иследовании склонности к накапливанию нужно понимать, что они очень тесно зависят друг от друга.

Еще в начале 20 века, на заре зарождения экономической теории, возникла необходимость изучить взаимосвязь между потреблением и сбережением. Первым человеком, который взялся за это дело, стал, конечно же, Кейнс. Его теория имеет название "Основной психологический закон". И вот что он гласит.

Во-первых, сбережения населения зависят от дохода. Некий процент, допустим 5% от дохода, человек способен отложить на будущее. Если доход растет, этот процент будет изменяться несущественно. Казалось бы, парадокс. Но тут в силу вступает психология человека. Чем больше мы получаем, тем больше мы тратим. И на сбережения уже не остается большей суммы. И если рост потребления растет пропорционально доходу, то рост сбережения будет ползти очень и очень медленно.

Доказательство

Утверждению, что потребление растет по мере роста дохода, есть очень простое доказательство. Возьмем, к примеру, семью с доходом в 6000 рублей. 2% от суммы они откладывают, а все остальные деньги уходят на различные расходы. Что можно позволить себе на эти деньги? Оплатить коммунальный платежи, купить минимальный набор продуктов и, наверное, все.

Доходы семьи начинают расти. Уже общий вклад составляет 10 000 рублей. Теперь можно купить мяса побольше, сходить однажды в кино и позволить себе купить новое платье. Но сумма, откладываемая на сбережения, все равно останется прежней. Потому что в первую очередь человек будет удовлетворять свои потребности, а лишь потом задумываться о величине накоплений.

Факторы, влияющие на изменение потребления и сбережения

Рост или снижение потребления и сбережений зависит не только от роста заработной платы. В экономической среде есть множество других показателей, которые так или иначе будут изменять потребительскую способность. От этих факторов зависит также предельная склонность к сбережению.

- Инфляция. Рост инфляции обычно намного выше, чем индексация зарплат. Как правило, цены повышаются ежемесячно, в то время как доходы семьи растут максимум один раз в год. Поэтому потребителю приходится большую сумму тратить на покупки, в то время как на сбережения средств уже не остается.

- Рост налогов. Увеличение отчислений приводит к пропорциональному снижению любых расходов, и склонности к накоплению в том числе.

- Повышение цен. Этот фактор будет существенно влиять на те домохозяйства, у которых низкий уровень дохода. Те, кто получает высокую зарплату, будут откладывать столько же.

- Рост платы за социальное страхование. Это очень интересный фактор. Чаще всего склонность к сбережению возникает тогда, когда человек чувствует свою незащищенность со стороны государства. Деньги нужны на случай болезни, внезапной смерти и т. п. Если же это все обеспечит фонд страхования, то надобность в отдельных накоплениях отпадет. Поэтому с ростом увеличения отчислений на социальные нужны склонность к сбережению падает.

- Рост предложений на рынке. Это чисто маркетинговый фактор. Обычно ажиотаж наблюдается на лекарства в периоды резких возникновений эпидемий, пандемий и т. п. С ростом потребления сбережения уменьшаются.

- Рост доходов. Как уже рассматривалось, с увеличением количества средств потребление и сбережение склонно увеличиваться.

Теория

В экономической среде принято под сбережениями понимать некую сумму денег, отложенную из дохода на будущее время и не потребляемую в данный момент. Склонность к накоплению может быть средней и предельной.

Средняя склонность к сбережению отображает, какой процент от общей сумму готов человек отложить на будущее, и отображается в виде формулы:

APS = S / Y, где S – это сберегаемая часть, а Y – сумма общего дохода.

Предельная склонность к сбережению (формула) показывает изменения в сберегательной части и в сумме дохода. Иными словами, этот показатель может рассказать, как изменится желание людей сохранять или нет свои заработанные деньги, если сумма общего дохода изменится:

С увеличением накоплений снижаются расходы. Экономическое значение этого показателя на уровне страны означает желание откладывать деньги, а значит есть возможность вкладывать их в реальное производство. А это есть инвестиции, которые, в свою очередь, влияют на общее благосостояние страны.

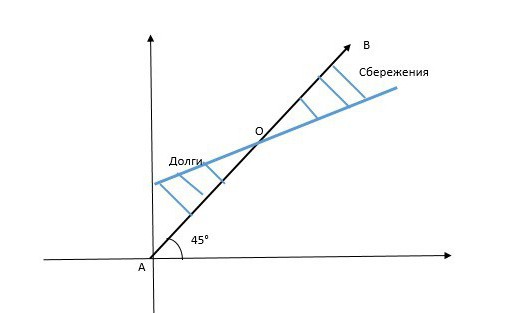

График склонности к сбережениям

Величина предельной склонности к сбережению, как мы уже выяснили, сильно зависит от потребления. График показывает фактически зависимость одного показателя от другого. Рассмотрим рисунок.

По оси ординат принято считать размер доходов, а по оси абсцисс – размер накоплений. Если бы в теории все израсходовали сумму, равную доходу, то зависимость была бы идеальной прямой, расположенной под углом 45°. Этой линией обозначена прямая АВ. Но в реальной жизни такого не бывает.

Прямая, отображающая склонность к сбережениям, обозначена на рисунке синей линией, и она всегда отклоняется вниз. Место пересечения О – это точка нулевого сбережения. Она означает, что всю получаемую прибыль домохозяйство тратит на свои нужды. Ниже этого пересечения возникает долг, а выше – сбережения. Как видите, чем выше доходы, тем больше предельная склонность к сбережению.

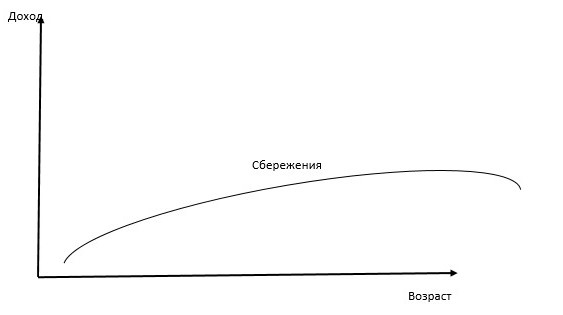

Зависимость сбережений от возраста

В процессе нашей жизни мы зарабатываем деньги неравномерно. В один период жизни их не хватает, в другой появляются излишки. Такую тенденцию тоже можно изобразить графически.

Пускай по вертикальной оси будет доход, а по горизонтальной – возраст. Кривая показывает, что личные сбережения возрастают с годами, в то время как в молодости их почти нет. И это действительно так.

Пока человек учится и находится на этапе поиска своей профессии, его доходы невелики. Большую часть он тратит на обучение или личные потребности. Становясь старше и заводя семью, он снова начинает увеличивать расходы, но, как правило, к этому времени уже налаживается стабильный заработок и появляется необходимость откладывать хотя бы не большую сумму на крупные покупки (машина, дом, обучение детей). Самую высокую свою зарплату человек получает в зрелом возрасте, и тогда он начинает задумываться о пенсии о откладывать какую-то часть своих денег. Именно в этот период предельная склонность к сбережению достигает своего максимума, а потом снова идет на спад.

Что еще влияет на уровень сбережений

Есть определенные факторы, не связанные с доходом, которые также осуществляют немалое влияние на возможность человека откладывать деньги на будущее.

Первый фактор – ожидание. Если в стране наблюдается кризисная ситуация, и человек ждет, что скоро поднимутся цены и увеличится плата за услуги, то он будет запасаться по возможности сейчас, по меньшим ценам. Боязнь пустых полок и огромных расходов заставляют людей тратить все деньги здесь и сейчас. А вот в обратной ситуации, когда в будущем ожидается понижение цен или хотя бы неизменный их уровень, человек будет больше откладывать, чем тратить.

Второй фактор – потребительская задолженность. Мы живем в мире кредитов. И сейчас наблюдается такая тенденция, что все сбережения населения просто превращаются в плату за товар или услугу в будущих периодах. Уровень средних зарплат недостаточен для того, чтобы что-нибудь отложить на крупную покупку. Можно 10 лет копить на автомобиль, а можно взять его в кредит и потом 10 лет за него расплачиваться. Таким образом, наше желание и возможность что-то накопить превращаются в мощнейший инструмент экономики – кредит.

Склонность к сбережениям в макроэкономике

Понятие сбережений очень важно не только для отдельных домохозяйств, но и для страны в целом. Предельная склонность к сбережению показывает, может ли народ внутри государства обеспечить развитие и производственный рост. Казалось бы, что может простой показатель?

На самом деле, чем выше его значение, тем больше свободных денег есть на руках у отдельных людей и юридических лиц, а значит, они выступают потенциальными инвесторами. Инвестиции – это денежные вложения в сферу производства, а заодно и мощнейший инструмент влияния на развитие страны. Чем больше денег вкладывается в инновации, технологические новинки и т. д., тем выше показатели экономического роста.

Вывод

Склонность к сбережению – это один из важнейших экономических показателей, который можно изучать не только на уровне отдельных домохозяйств, но и по стране в целом. Чем выше этот показатель, тем лучше живет народ.

ТЕМА 4

1. Потребления и сбережения: взаимосвязь и различия. Предельная склонность к потреблению и сбережению.

2. Инвестиции и их функциональное назначение. Факторы, влияющие на величину инвестиций.

3. Мультипликатор инвестиций.

1. Потребления и сбережения: взаимосвязь и различия. Предельная склонность к потреблению и сбережению

Важнейшим агрегированным показателем наряду с совокупным спросом и совокупным предложением является совокупное потребление.

Совокупное потребление (англ. consume – C) – суммарные денежные расходы, которые население тратит на покупку товаров и услуг (2/3 части совокупного спроса). Источником потребления (С) является располагаемый доход (DI).

Но даже в семьях с одинаковыми доходами и количеством людей структура расходов различна. Это отражается в законах Энгеля, который подчеркивал разнообразие поведения семей в использовании своего бюджета, в особенности потребительских расходов в связи с изменением доходов: семьи с низким доходом и семьи с высоком уровнем дохода.

От уровня дохода населения зависит уровень его сбережений: с увеличением дохода сбережения растут, с уменьшением дохода – падает.

Совокупное сбережение (англ. save – S) – суммарный отложенный спрос домохозяйств, т.е. отказ от текущего потребления с целью его увеличения в будущем.

Как потребление, так и сбережения находятся в непосредственной зависимости от уровня дохода и испытывают на себе влияние одних и тех же факторов:

DI = C + S; C = DI – S; S = DI – C; DI = C + I.

Чем больше располагаемый доход, тем больше потребление и сбережение.

Сбережения в основном делают семьи, у которых доход превышает средний уровень. Чем беднее семья, тем меньше она сберегает; самые бедные имеют нулевые сбережения, живущие в долг – отрицательные сбережения.

В отличие от сбережения потребление существует во всех семьях. Но его нижний уровень не может упасть ниже прожиточного. Потребление удовлетворяет текущие нужды, сбережение – будущие.

Связь между располагаемым доходом и потреблением называется функцией потребления.

Зависимость сбережений от располагаемого дохода называется функцией сбережения.

Доход людей может изменяться (расти или падать). Поэтому важно знать, какую долю из этой части дохода люди потребляют и какую накопляют.

Доля дохода, идущая на потребление, называется средней склонностью к потреблению (АРС), доля дохода, которая сберегается – средней склонностью к сбережениям (APS):

APC = C / DI (%); APS = S / DI (%); APC + APS = 1.

Доля, или часть, прироста (сокращения) дохода, которая потребляется, называется предельной склонностью к потреблению (МРС) – это отношение любого изменения в потреблении к тому изменению в величине дохода, которое привело к изменению потребления:

Доля любого прироста (сокращения) дохода, которая идет на сбережения, называется предельной склонностью к сбережению (MPS) – это отношение любого изменения в сбережениях к тому изменению в доходе, которое его вызвало:

Сумма MPS и МРС для любого изменения в доходе после уплаты налогов должна всегда быть равной единице, т.е. прирост дохода может идти либо на потребление, либо на сбережения. Поэтому потребленная доля (МРС) и сбереженная доля (MPS) должны поглотить весь прирост дохода:

Влияние дохода на склонность людей к потреблению и сбережению является предметом дискуссий. Долгие годы утверждалось, что по мере роста дохода растет склонность к сбережению и уменьшается склонность к потреблению. Оппоненты этой точки зрения утверждали обратное. Теперь же многие экономисты полагают, что для экономики в целом МРС и MPS относительно постоянны.

Выделяют четыре правила совокупного потребления:

1) потребление определяется функцией располагаемого дохода:

где С1 – автономное постоянное потребление, учитывающее влияние процентной ставки и инфляционных ожиданий;

2) прирост потребления не превышает прироста располагаемого дохода:

Если бы доходы были равны расходам, график функции потребления принял бы форму прямой, расположенной под углом 45 0 к оси абсцисс (рис. 7). Но так как часть дохода сберегается, функция потребления принимает вид изогнутой кривой, берущей начало с какого-то минимального уровня автономного потребления. т. А на графике показывает равенство потребления и располагаемого дохода. При этом зона левее т. А – сектор отрицательного сбережения, где потребление выше дохода, правее – сектор чистого потребления.

Поскольку сбережение и потребление взаимосвязаны, взаимосвязаны и их кривые. Кривая потребления относительно биссектрисы является кривой сбережения (рис. 7).

Помимо дохода на потребление и сбережение оказывают влияние следующие факторы:

1) богатство: чем больше в семье накопленного богатства (недвижимое имущество, ценные бумаги), тем больше величина потребления и меньше величина сбережений;

| Сбережения |

| Потребление |

| DI |

| C1 |

| С |

| C |

| A |

| 45 0 |

Рис. 7.

2) уровень цен: возрастание уровня цен уменьшает потребление, снижение уровня цен его увеличивает;

3) ожидания: если ожидается повышение цен и дефицит товаров, то потребление растет, а сбережения падают, так как люди «покупают впрок» во избежание более высоких будущих цен и пустых полок;

4) налогообложение: налоги выплачиваются частично за счет потребления и частично за счет сбережений. Поэтому рост налогов снизит как потребление, так и сбережения. Снижение налогов их поднимет.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

СКЛОННОСТЬ К ПОТРЕБЛЕНИЮ ( propensity to consume ) — доля национального дохода , которая расходуется домашними

хозяйствами на потребление товаров и услуг. Средняя склонность к потреблению (АРС) определяется как

Предельная склонность к потреблению (МРС) — это доля изменения дохода, которая расходуется на потребление:

С другой стороны, потребление может быть выражено как часть располагаемого дохода.

В упрощенной версии МОДЕЛИ КРУГООБОРОТА НАЦИОНАЛЬНОГО ДОХОДА весь располагаемый доход либо потребляется, либо

сберегается. Следовательно, сумма МРС и предельной склонности к сбережению всегда равна единице.

Рост склонности к потреблению увеличивает расходы на потребление при данном уровне дохода, например, с ОС до ОС1 при уровне дохода Y на рис. 114. Это увеличение потребления вливается в кругооборот национального дохода и приводит к увеличению совокупного спроса и национального дохода.

Рис. 114. Склонность к потреблению. Воздействие повышения склонности к потреблению на национальный доход.

ПРЕДЕЛЬНАЯ СКЛОННОСТЬ К ПОТРЕБЛЕНИЮ ( marginal propensity to consume (MPC) ) — доля изменения национального дохода, расходуемая на потребление:

В свою очередь изменение потребления может быть выражено как доля изменения располагаемого дохода.

СКЛОННОСТЬ К СБЕРЕЖЕНИЮ ( propensity to save ) — доля национального дохода, которая сберегается домашними хозяйствами (см. сбережения).

Средняя склонность к сбережению (APS) определяется как

Предельная склонность к сбережению (MPS) — это доля изменения дохода, которая сберегается:

С другой стороны, сбережения могут быть выражены как доля располагаемого дохода.

В упрощённой модели КРУГООБОРОТА НАЦИОНАЛЬНОГО ДОХОДА весь располагаемый доход либо потребляется, либо сберегается домашними

хозяйствами. Следовательно, сумма предельной склонности к потреблению и MPS будет равна единице (заметим, что сбережением является любая часть

располагаемого дохода, которая не тратится потребителями, независимо от того, где она находится: на банковском счёте, под кроватью или еще где-либо).

Рост склонности к сбережению уменьшает расходы на потребление при данном уровне дохода, например, с ОС до ОС1 при уровне дохода Y на рис. 115. Это

увеличивает изъятия сбережений из кругооборота национального дохода, что приводит к снижению совокупного спроса и национального дохода.

Рис. 115. Склонность к сбережению. Воздействие повышения склонности к сбережению на национальный доход.

ПРЕДЕЛЬНАЯ СКЛОННОСТЬ К СБЕРЕЖЕНИЮ ( marginal propensity to save (MPS) ) — доля изменения национального дохода, остающаяся в сбережениях (см. сбережения ):

В свою очередь изменение сбережений может быть выражено как доля располагаемого дохода.

Джон Мейнард Кейнс – агрегаты в коротком периоде (50 тем и литература для докладов )

John Maynard Keynes . From Wikipedia, the free encyclopedia

Макроэкономика: отношения с микроэкономикой)

«Современная денежная теория» - неортодоксальная макроэкономическая теория, в соответствии с которой полная занятость и контролируемая инфляция обеспечиваются за счет изменения объемов государственных расходов, финансируемых продажей государственных облигаций Центральному банку страны. ( П.И.Гребенников )

РАСПОЛАГАЕМЫЙ ДОХОД ( disposable income ) — сумма текущего дохода, остающаяся в распоряжении домохозяйств после уплаты личного подоходного налога и государственных страховых взносов. Располагаемый доход может быть еще меньше, если домохозяйства производят платежи по долгосрочным контрактам: взносы в пенсионные фонды (см. пенсия) и платежи по закладным. Располагаемый доход — важная составляющая расходов на потребление и сбережений в экономике.

ГРАФИК ПОТРЕБЛЕНИЯ ( consumption schedule ) — график, изображающий связь между расходами на потребление и уровнем национального дохода или

располагаемого дохода. Он является графическим эквивалентом функции потребления. При низких уровнях располагаемого дохода домашние

хозяйства расходуют больше, чем составляет их текущий доход (см.расходование сбережений), за счёт сбережений, накопленных в прошлом,

заимствования или продажи активов с целью поддержания потребления на некотором желаемом минимальном уровне (автономное потребление). При

высоких уровнях располагаемого дохода домашние хозяйства потребляют только часть своего дохода, а оставшуюся часть сберегают (см. сбережения).

Рис. 19. График потребления. Изображен простой график потребления, имеющий линейную форму С = а + bY, где С — потребление, а — минимальный

уровень потребительских расходов при нулевом располагаемом доходе (автономное потребление). С ростом дохода потребительские расходы увеличиваются

(индуцированное потребление), и b — доля каждого дополнительного фунта стерлингов располагаемого дохода, которая затрачивается на потребление. Линия

под углом 45° ОЕ показывает, чему были бы равны потребительские расходы, если бы они совпадали по величине с располагаемым доходом. Разница между

ОЕ и данными линии потребления отражает величину расходования или накопления сбережений при различных уровнях дохода. Наклон кривой потребления

соответствует предельной склонности к потреблению.

АВТОНОМНОЕ ПОТРЕБЛЕНИЕ ( autonomous consumption ) — часть общих расходов на потребление, которая не меняется с изменением национального дохода или располагаемого дохода. В коротком периоде расходы на потребление состоят из индуцированного потребления (расходы на потребление, изменяющиеся вместе с доходом) и автономного потребления. Автономное потребление представляет собой некий минимальный уровень потребительских расходов, которые необходимы для того, чтобы поддерживать хотя бы базовый уровень жизни, и которые поэтому должны осуществляться потребителями даже при нулевом доходе.

ИНДУЦИРОВАННОЕ ПОТРЕБЛЕНИЕ ( induced consumption ) — часть увеличения или уменьшения общих расходов на потребление, которая вызвана

изменениями уровня национального дохода или располагаемого дохода. Иными словами, расходы на потребление состоят из автономного потребления

(расходы на потребление, не зависящие от дохода) и индуцированного потребления.

ГРАФИК СБЕРЕЖЕНИЙ ( savings schedule ) — график, отображающий связь между сбережениями и уровнем дохода. В простой модели кругооборота

национального дохода как потребление, так и сбережения осуществляются только домашними хозяйствами. При низких уровнях располагаемого дохода

расходы домашних хозяйств на потребление превышают текущие доходы (см. расходование сбережений). При более высоких уровнях располагаемого

дохода домашние хозяйства расходуют на потребление только часть своих текущих доходов, а остальную часть сберегают, как видно из рис. 21. Таким образом,

график сбережений строится посредством вычитания данных графика потребления из данных линии, проведенной под углом 45°, как показано в нижней

части рис. 21. Наклон кривой графика сбережений равен наклону ПРЕДЕЛЬНОЙ СКЛОННОСТИ К СБЕРЕЖЕНИЮ.

Рис. 21. График сбережений.

РАСХОДЫ НА ПОТРЕБЛЕНИЕ ( consumption expenditure ) — часть национального дохода или располагаемого дохода, затрачиваемая

домашними хозяйствами на конечные товары и услуги. Расходы на потребление — наибольший компонент совокупного

спроса и совокупных расходов в модели кругооборота национального дохода. Это одна из самых стабильных компонент

совокупного спроса, испытывающая незначительные колебания во времени.

СКЛОННОСТЬ К НАЛОГООБЛОЖЕНИЮ ( propencity to tax ) — доля национального дохода, получаемая государством от налогообложения. Средняя склонность к налогообложению (APT) определяется как:

Предельная склонность к налогообложению (МРТ) — это доля изменения дохода, которая изымается в виде налога:

Прямые налоги уменьшают общий доход до располагаемого дохода. Часть этого располагаемого дохода будет израсходована на потребление, и косвенные налоги на купленные товары и услуги ещё больше уменьшат ту часть дохода, которая вернётся в корпоративный сектор в качестве дохода факторов производства.

Рост склонности к налогообложению уменьшает располагаемый доход при данном уровне дохода (увеличиваются «утечки» на налоги из кругооборота национального дохода (см. модель кругооборота национального дохода ), снижая затраты на потребление, что ведёт к сокращению уровня совокупного спроса и национального дохода).

ВЫНУЖДЕННЫЕ СБЕРЕЖЕНИЯ ( forced saving or involuntary saving ) — вынужденное сокращение потребления в экономике. Эта ситуация может быть вызвана либо непосредственно, когда государство увеличивает налогообложение, в результате чего сокращается располагаемый доход потребителей, либо косвенно — вследствие инфляции, когда цены товаров и услуг растут быстрее, чем денежные доходы потребителей.

Правительства могут сознательно повышать налоги с целью поддержания высокого уровня вынужденных сбережений, чтобы получить дополнительные средства для осуществления инвестиций в государственном секторе. Политика «вынужденных сбережений» заманчива для развивающихся стран, экономическое развитие которых сдерживается недостатком сбережений.

См. также С.Дорнбуш, С.Фишер. Потребление и сбережения (Учебник , глава 8)

Поиск терминологии, биографических материалов, учебников и научных работ на сайтах Экономической школы:

Предельная склонность к сбережению ( MPS ) является доля увеличения доходов , не отработавшим и вместо этого используется для экономии . Это наклон линии зависимости сбережений от дохода. Например, если семья зарабатывает один дополнительный доллар, а предельная склонность к сбережению составляет 0,35, то из этого доллара семья потратит 65 центов и сэкономит 35 центов. Аналогичным образом, это частичное уменьшение сбережений в результате уменьшения дохода.

MPS играет центральную роль в кейнсианской экономике, поскольку он количественно определяет отношение сбережений и доходов, которое является оборотной стороной отношения потребления-дохода, и, согласно Кейнсу, отражает фундаментальный психологический закон . Предельная склонность к сбережению также является ключевой переменной при определении значения множителя .

Содержание

- 1 Расчет

- 1.1 Пример

- 1.1.1 Значение

- 1.1 Пример

- 2 Наклон спасательной линии

- 3 Эффект множителя

- 3.1 Математическое следствие

- 3.2 Измерение множителя

- 4 См. Также

- 5 Примечания

- 6 Внешние ссылки

Расчет

MPS можно рассчитать как изменение сбережений, разделенное на изменение дохода.

M п S знак равно Изменение сбережений Изменение дохода <\ displaystyle MPS = <\ frac <\ text <Изменение в сбережениях>> <\ text <Изменение в доходе>>>>

Или математически функция предельной склонности к сбережениям (MPS) выражается как производная от функции сбережений (S) относительно располагаемого дохода (Y).

M п S знак равно d S d Y <\ displaystyle MPS = <\ frac

где dS = изменение сбережений и dY = изменение дохода.

Пример

| Экономия | Доход | |

|---|---|---|

| А | 200 | 1000 |

| B | 400 | 1500 |

Теперь MPS можно рассчитать следующим образом:

Изменение сбережений = (400-200) = 200 Изменение дохода = (1500-1000) = 500

MPS = (Изменение сбережений) / (Изменение дохода)

Итак, MPS = 200/500 = 0,4

Это означает, что на каждую дополнительную единицу дохода сбережения увеличиваются на 0,4.

Есть разные значения этой формулы.

- Сначала проводится количественная оценка индуцированных сбережений. Индуцированные сбережения - это часть сбережений, которая реагирует на изменения в доходе. Другими словами, индуцированные сбережения можно определить как сбережения домашних хозяйств, которые зависят от дохода или производства (особенно располагаемого дохода, национального дохода или даже валового внутреннего продукта).

- Во-вторых, это мера наклона функции сбережений.

Стоимость

Поскольку MPS измеряется как отношение изменения сбережений к изменению дохода, его значение находится между 0 и 1. Кроме того, предельная склонность к сбережению противоположна предельной склонности к потреблению.

Математически в закрытой экономике MPS + MPC = 1 , поскольку увеличение одной единицы дохода будет либо потреблено, либо сохранено.

В приведенном выше примере, если MPS = 0,4, то MPC = 1 - 0,4 = 0,6.

Обычно предполагается, что ценность предельной склонности к сбережению для более богатых больше, чем предельная склонность к сбережению для более бедных. Если доход увеличится для обеих сторон на 1 доллар, то склонность к сбережению для более богатого человека будет больше, чем для более бедного.

Наклон спасательной линии

Предельная склонность к сбережению также используется как альтернативный термин для обозначения наклона линии сбережений. Наклон линии сбережений задается уравнением S = -a + (1-b) Y, где -a относится к автономным сбережениям, а (1-b) относится к предельной склонности к сбережению (здесь b обозначает предельную склонность к сбережениям). потребляют, но как MPC + MPS = 1, поэтому (1-b) относится к MPS).

На этой диаграмме функция сбережений является возрастающей функцией располагаемого дохода, т. Е. Сбережения растут по мере увеличения дохода.

Эффект умножения

Важным следствием предельной склонности к сбережению является измерение множителя. Мультипликатор измеряет увеличенное изменение совокупного продукта, то есть валового внутреннего продукта, в результате изменения автономной переменной (например, государственных расходов, инвестиционных расходов и т. Д.).

Эффект изменения производства оказывает многократное воздействие, поскольку создает доход, который в свою очередь создает потребление. Однако результирующее потребление также является расходом, который, таким образом, приносит больший доход, что приводит к увеличению потребления. Этот следующий раунд потребления ведет к дальнейшим изменениям в производстве, которые приносят еще больший доход и порождают еще большее потребление.

И, таким образом, по мере того, как это продолжается и продолжается, это приводит к усиленному, умноженному изменению совокупного производства, первоначально запускаемому изменением автономной переменной, но усиленному созданием большего дохода и увеличением потребления.

Математическое значение

Математически описанный выше эффект можно описать как:

- В первом раунде происходит изменение автономной переменной (скажем, правительство инвестирует в проект строительства моста, для которого оно обращается к строительной компании) на сумму 1 доллар (просто предположение для упрощения). Теперь пусть предельная склонность к потреблению для строительной компании будет «c». Таким образом, строительная компания потратит сумму c × 1 доллар, то есть c долларов.

- Во втором раунде строительная компания несет расходы ($ c) на закупку сырья, например, цемента, стали, гравия, строительного раствора и т. Д. У соответствующих компаний, и, таким образом, эта сумма $ c становится доходом для этих компаний. И снова предельная склонность к потреблению для этих компаний такая же, как у строительной компании в точке «c», и, таким образом, их потребление становится равным c × $ c, то есть $ c 2 .

И это продолжается и продолжается. Мы можем выразить это как:

| Круглый | Изменение дохода | Сумма израсходована |

|---|---|---|

| 1 тур | 1 доллар | $ c |

| Раунд 2 | $ c | $ c 2 |

| 3 тур | $ c 2 | $ c 3 |

Конечным результатом является увеличенное, умноженное изменение совокупного производства, первоначально вызванное изменением инвестиций, но усиленное изменением потребления, т. Е. Первоначальные инвестиции, умноженные на коэффициент потребления (предельная склонность к потреблению).

MPS участвует в процессе, потому что указывает на разделение дополнительного дохода между потреблением и сбережениями. Он определяет, сколько сбережений вызвано каждым изменением производства и дохода, и, таким образом, сколько индуцируется потребление. Если MPS меньше, то процесс умножения также больше, поскольку индуцируется меньшая экономия, но индуцируется большее потребление с каждым раундом деятельности.

Таким образом, в этой сильно упрощенной модели общее увеличенное изменение производства из-за изменения автономной переменной на 1 доллар

Измерение множителя

Множитель расходов знак равно 1 M п S <\ displaystyle <\ text <Множитель расходов>> = <\ frac <1>

Если MPS меньше, то процесс умножения также больше, поскольку индуцируется меньшая экономия и увеличивается потребление с каждым раундом деятельности.

Например, если MPS = 0,2, то эффект мультипликатора равен 5, а если MPS = 0,4, то эффект мультипликатора равен 2,5. Таким образом, мы можем видеть, что более низкая склонность к сбережению подразумевает более высокий мультипликативный эффект.

Читайте также: