Функции налогов в рб

Опубликовано: 15.05.2024

Важнейшим источником поступлений в бюджет являются налоги. На их долю приходится до 90% всех доходов бюджета в промышленно развитых странах.

Налоги – обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика (подоходный налог, налог на прибыль, земельный налог т др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относятся подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13 %. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица – в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам).

Полученные дивиденды рассматриваются как доход физического лица и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта система действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 % до 24 %.

Действуют социальные налоги, которые устанавливаются к фонду оплаты труда (ФОТ) и направлены на решение социальных вопросов (пенсии, пособия и т.п.).

В странах с высокоразвитой рыночной экономикой значительную долю занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акциз и налог на добавленную стоимость (НДС). Акциз и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда.

Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 5 до 38%. В России эта ставка составляет по продуктам питания первой необходимости 10%, а по промышленным товарам и некоторым продовольственным товарам – 20%.

Это основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России составляет 22 вида, для сравнения, в Германии – 42 вида.

Налоги выполняют три важнейшие функции:

- обеспечение финансирования государственных расходов (фискальная функция);

- поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

- государственное регулирование экономики (регулируемая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

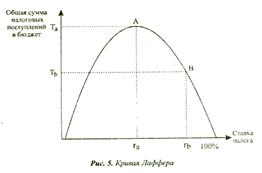

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок на первых порах пополняя бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс дает спад деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы (кривая Лаффера).

Американский экономист А. Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что в конечном счете ведет к снижению поступлений в бюджет (рис. 13.1).

Кликните Play чтобы посмотреть анимационный ролик.

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях.

Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России.

История человечества не знает такого прецедента экспериментирования командно-распределительным механизмом. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России позволил выявить существенные недостатки. Поэтому принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть).

Уважаемые студенты!

Специалисты нашего сайта готовы оказать помощь в учёбе по разным предметам:

✔ Решение задач

✔ Выполнение учебных работ

✔ Помощь на экзаменах

Конспект урока

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №11 «Налоги»

Перечень вопросов, рассматриваемых в теме:

- Налоги.

- Функции налогов.

- Элементы налогов.

- Виды налогов.

Глоссарий по теме: налоги, функции налогов, прямые и косвенные налоги, налогоплательщики, налоговая декларация, налоговая инспекция.

Теоретический материал для самостоятельного изучения

Государственная власть всегда нуждалась в средствах для собственного обеспечения. Способы добывания этих средств изменялись с ростом уровня развития общества. С древнейших времен по мере опустошения казны всё сильнее возникала потребность в возникновении повода для объявления войны соседям. Победитель устанавливал либо разовую контрибуцию, либо регулярный сбор дани. В дальнейшем государства начали защищаться от агрессивных соседей, создавая армейские подразделения на регулярной основе, для содержания которых нужны были средства. Так появилось первое обоснование необходимости регулярных платежей государству. Иначе говоря, налоги появились с возникновением государства и по сей день представляют собой один из главных источников доходов государственного бюджета и являются средством оплаты его расходов.

Так как услугами государства пользуются все его граждане, то государство собирает плату за эти услуги со всех жителей страны, и, как уже отмечалось ранее, налоги служат инструментом перераспределения национального дохода, создания благоприятных и конкурентоспособных условий для различных сфер экономики.

Функции налогов

Помимо пополнения госбюджета, налоги выполняют ещё ряд функций. Рассмотрим их подробнее.

- Фискальная функция реализует главное общественное предназначение налогов – формирование доходной части госбюджета. ВО ВСЕХ государствах налоги, прежде всего, выполняют эту функцию, т.е. обеспечивают финансирование государственных расходов государства.

- Регулирующая функция заключается во влиянии через систему налоговых ставок и льгот на процесс общественного производства в стране: расширение или сокращение развития определённых отраслей, повышение или понижение платёжеспособного спроса населения страны и т.п.

- Контрольная функция позволяет контролировать деятельность фирм, учитывать доходы граждан и соизмерять с их расходами. Благодаря данной функции, оценивается эффективность всей налоговой системы, выявляется необходимость во внесении изменений как в налоговую систему, так и в бюджетную политику государства.

- Социальная функция связана с перераспределением доходов в обществе с целью снижения степени расслоения в обществе. Она реализуется через установление различных ставок налогообложения и полное или частичное освобождение от налогов отдельных категорий граждан, нуждающихся в соцзащите.

- Поощрительная функция отражается в признании государством особых заслуг определённых категорий граждан перед обществом. Например, значительно уменьшается налоговая база по налогу на доходы физических лиц для участников ВОВ, Героев СССР и России, участников ликвидации последствий аварии на Чернобыльской АЭС и т. п.

Элементы налогов

Уплата любого налога представляет собой строго упорядоченный процесс, включающий ряд элементов.

Субъект налога – физическое или юридическое лицо, законом обязанное уплачивать налог.

Объект налога – то, с чего взимается налог.

Налоговая база – стоимостное выражение объекта налога.

Носитель налога – лицо, уплачивающее налог фактически.

Носитель налога может не совпадать с субъектом налога, как, например, в случае с косвенными налогами, о которых будем говорить далее, субъектами налога являются продавцы, а носителями – покупатели, непосредственно оплачивающие налог.

Налоговый период – временной период, за который исчисляется налог.

Источник налога – это доход, из которого уплачивается налог.

Источник может совпадать с объектом налога, например, в случае заработной платы или гонорара, а может не совпадать. Здесь ярким примером может служить вещественный выигрыш в лотерею, например, автомобиля. Объектом налога будет являться автомобиль, его стоимость будет являться налоговой базой, а источником налога – какой-то другой доход, так как пока субъект налога не оплатит налог на выигрыш, он не станет его собственником.

Ставка налога – величина налога в расчёте на единицу налогообложения.

Виды налогов

Теперь рассмотрим основные виды налогов, условно разделив их на группы.

- По способам взимания налоги делятся на прямые и косвенные.

Прямыми называются налоги, взимаемые непосредственно с получателя дохода или с владельца имущества. В случае с прямыми налогами субъектом и носителем налога всегда является одно лицо. К прямым относятся налоги на доходы физических лиц, имущество, автотранспорт, землю, водные ресурсы, прибыль, добычу полезных ископаемых, игорный бизнес.

Косвенные налоги включаются в виде надбавки в цену товара и оплачиваются покупателями при покупке этих товаров. Как уже говорили, в случае с косвенными налогами субъект и носитель налога не совпадают. Примерами косвенных налогов являются налог на добавленную стоимость, акциз, таможенные сборы, госпошлины.

2. По способам определения размера налога выделяют пропорциональные (действуют в одинаковом процентном отношении к объекту налога без учёта дифференциации его величины), прогрессивные (повышение ставки налога по мере возрастания дохода), регрессивные (предполагают снижение налога по мере роста дохода).

3. По уровням бюджета, в который поступают налоговые отчисления, выделяют федеральные, региональные, местные налоги.

Федеральные налоги устанавливаются правительством на федеральном уровне и зачисляются в федеральный бюджет согласно статье 13 НК РФ.

Региональные налоги находятся в компетенции субъектов федерации. К ним относятся налоги, перечисленные в статье 14 НК РФ.

Местные налоги, перечисленные в статье 15 НК РФ, устанавливаются и собираются в местные бюджеты.

4. По назначению или по порядку использования налоги делятся на общие и целевые.

Общие – обезличенные в процессе взимания налоги в доходах бюджета при направлении их на расходы (НДС, налог на прибыль и пр.).

Целевые – налоги, привязанные к конкретным видам расходов бюджета (дорожный налог, земельный налог и пр.).

Примеры и разбор решения заданий тренировочного модуля

1. В приведённом ниже списке налогов один является лишним. Зачеркните его.

Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

Решение: Все налоги, кроме подоходного, относятся к косвенным налогам. Подоходный налог является прямым налогом.

Ответ: Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

2. Прочитайте название налога. Подставьте в окошечко возле фактора производства порядковый номер налога, соблюдая соответствие: данный вид налога платит владелец этих видов ресурсов. Если номера будут расставлены верно, то в кроссворде откроются названия доходов, получаемых владельцем данного фактора производства.

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Налог на землю платит владелец природных ресурсов. Значит, в окошечке возле них необходимо поставить цифру 1, и тогда в кроссворде появится доход владельца природных ресурсов – рента.

Аналогичным образом поступаем с остальными налогами и ресурсами. В ответах приведена итоговая таблица с верными ответами.

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с.: ил. – С. 145–150.

- Автономов В. С. Экономика. Учебник для 10, 11 классов общеобразовательных учреждений. – М.: Вита-Пресс, 2015. – 240 с. – С. 120–123.

- Куликов Л. М. Основы экономической теории: учебное пособие / Л. М. Куликов. – М.: КНОРУС, 2015. – 248 с. – С. 242–246.

- Матвеева Т. Ю. Макроэкономика: учебник для вузов в 2-х частях / Т. Ю. Матвеева. – М.: Издательский дом Высшей школы экономики, 2017. – С. 308–309.

- Райзберг Б. А., Лозовский Л. Ш. Учебный экономический словарь. – М.: Рольф, 2000. – 416 с. – С. 151, 194, 198, 272.

Открытые электронные ресурсы по теме урока:

4. Сущность, функции и виды налогов

Если рассматривать функции налогов в обществе, то в первую очередь необходимо отметить, что в налогах непосредственно реализуется их социальное назначение как инструмента стоимостного распределения и перераспределения доходов государства. В то же время, необходимо отметить, что на практическом уровне налогообложение выполняет несколько функций, в каждой из которых реализуется то или иное назначение налогов. Взаимодействуя, данные функции образуют систему.

Рассматривая современную систему налогообложения, можно сделать вывод о том, что на данном этапе налоги выполняют следующие основные функции:

1. Фискальная функция является основной функцией налогообложения, посредством которой реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции налогообложения можно назвать производными по отношении к этой. Во всяком случае, наряду с чисто фискальными целями налоги могут преследовать и другие цели, например экономические или социальные. То есть финансовые цели, будучи самыми существенными, не являются исключительными.

2. Распределительная (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Через налогообложение достигается поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними. Иными словами происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории плательщиков.

Большая часть государственного производства и услуг финансируется от собранных налогов и затем распределяется более или менее бесплатно среди граждан. Это касается образования, медицинского обслуживания, воспитания детей и ряда других направлений. Цель – сделать распределение жизненно важных средств более равномерным.

В итоге происходит изъятие части дохода одних и передача его другим. Ярким примером реализации фискально-распределительной функции являются акцизы, устанавливаемые, как правило, на отдельные виды товаров и в первую очередь роскоши, а также механизмы прогрессивного налогообложения. В некоторых социально-ориентированных странах (Швеция, Норвегия, Швейцария) почти на официальном уровне признается, что налоги представляют собой плату высокодоходной части населения менее доходной за социальную стабильность.

3. Контрольная функция. Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря денежной оценке сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Кроме того, через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику.

4. Поощрительная функция налогов. Порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот участникам Великой Отечественной войны, Героев СССР и России и т.д.). Однако данная функция представляет собой простое приспособление налоговых механизмов в целях реализации социальной политики государства и является скорее сопутствующей, чем ведущей.

5. Регулирующая функция налогов. Уже в Римской империи налоги выполняли не только фискальное назначение – в некоторых случаях им придавалось и функции управления социальными процессами. Однако, вопрос о месте и значении налогов, как регулятора тех или иных общественных отношений, до сих пор не имеет единодушной оценки.

Согласно классической теории налогов (теория налогового нейтралитета), разработанной Адамом Смитом (1723-1790 г.г.), Давидом Рикардо (1772-1823 г.г.) и их последователями налоги - есть один из видов государственных доходов, которые должны покрывать затраты по содержанию правительства. При этом какая-либо иная роль (регулирование экономики, страховой платеж, плата за услуги и др.) налогам не отводилась. А.Смит считал, что поскольку в условиях рынка доля прямых доходов государства (от государственной собственности) существенно уменьшается, то основным источником покрытия указанных выше расходов должны стать поступления от налогов. Что касается затрат по финансированию иных расходов (строительство и содержание дорог, содержание судебных учреждений и т.д.), то они должны покрываться за счет пошлин и сборов, уплачиваемых заинтересованными в этом лицами. При этом считалось, что, поскольку налоги носят безвозмездный характер, то пошлины и сборы не должны рассматриваться в качестве налогов.

Позднее, представители неоклассических теорий, признавая лишь некоторое регулятивное значение налогов, тем не менее, исходили из того, что следует избегать такого искажения экономического процесса, при котором происходит благоприятствование одним отраслям производства во вред другим или иначе призывали к благоразумию при использовании налогообложения в экономических процессах.

В то же время представляется, что классическая теория сегодня абсолютно несостоятельна, поскольку в настоящий момент невозможно изымать путем налогов четверть национального продукта без того, что бы это ни имело серьезных экономических последствий. Взыскание налогов уменьшают покупательную способность граждан и снижают инвестиционные возможности предпринимателей, косвенные налоги повышают цены на товар и воздействуют на потребление, а это уже само по себе влияет на многие экономические процессы в обществе.

Противоположностью классицизма выступила кейнсианская теория, которая была основана на разработках английских экономистов Джона Кейнса и его последователей. Центральная мысль этой теории состояла в том, что налоги являются главным рычагом регулирования экономикой и выступают одной из слагаемых ее успешного развития. Кроме того, налоги существуют в обществе исключительно для регулирования экономических отношений. По мнению Дж.Кейнса, изложенному им в его книге «Общая теория занятости, процента и денег» (1936г.), экономический рост зависит от денежных сбережений только в условиях полной занятости. Однако полной занятости практически невозможно достичь. В этих условиях большие сбережения мешают экономическому росту, поскольку они не вкладываются в производство и представляют собой пассивный источник дохода. Для того чтобы устранить негативные последствия, излишние сбережения должны изыматься с помощью налогов.

Налоговая теория монетаризма была выдвинута в 50-х годах профессором экономики Чикагского университета Милтоном Фридменом, по мнению которого регулирование экономикой может осуществляться через денежное обращение, которое зависит от количества денег и банковских процентных ставок. При этом налогам не отводится такая важная роль, как в кенсианских экономических концепциях. В данном случае налоги наряду с иными механизмами воздействуют на денежное обращение. В частности, через налоги изымаются излишнее количество денег. В теории монетаризма и кейнсианской теории налоги уменьшают неблагоприятные факторы развития экономики. Однако если в первом случае этим фактором являются излишние деньги, то во втором - излишние сбережения 6 .

В последнее время практически все современные экономические теории признают огромное значение налогов в экономике. Так по теории экономики предложения сформулированная в начале 80-х годах американскими учеными М.Бернсом, Г.Стайном и А.Лэффером в большей степени, чем кейнсианская теория рассматривает налоги в качестве одного из факторов экономического развития и регулирования. Данная теория исходит из того, что высокое налогообложение отрицательно влияет на предпринимательскую и инвестиционную активность, что в конечном итоге приводит и к уменьшению налоговых платежей. Поэтому предлагается снизить ставки налогообложения и предоставить корпорациям всевозможные льготы. Таким образом, снижение налогового бремени, по мнению авторов теории, приводит к бурному экономическому росту.

Именно в настоящий момент следует признать, что регулирующая функция налогов направлена в первую очередь на достижение посредством налоговых механизмов тех или иных задач финансово-экономической политики государства.

Анализируя этот аспект налоговых отношений, представляется необходимым выделить стимулирующую, дестимулирующую и воспроизводственную подфункции налогообложения.

Стимулирующая подфункция направлена на поддержку развития тех или иных экономических явлений. Она реализуется через систему льгот и освобождений. Нынешняя российская налоговая система предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность и т.д.

История также знает примеры введения специальных налогов для достижения конкретных тех или иных экономических результатов. Так, в 1948 году во Франции был установлен "исключительный налог для борьбы с инфляцией". Его экономическая цель – уменьшить избыточную покупательную способность и была отражена в самом названии.

Дестимулирующая подфункция напротив направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов, например через реализацию государством своей протекционистской экономической политики. Это проявляется через введение повышенных ставок налогов (например, для казино установлена ставка налога на прибыль в размере 90 %), установлении налога на вывоз капитала, повышенных таможенных пошлин, налога на имущество, акцизов и др.

Можно назвать также воспроизводственную подфункцию, которая предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т.д.

Многие зарубежные экономисты убеждены, что резкое и непродуманное снижение налогов может нанести серьезный ущерб экономике. Так, несмотря на широкое снижение налоговых ставок в 80-е годы, в Америке стремительно возрастал дефицит государственного бюджета, а норма сбережений в 1986 году, в разгар налоговой "рейгонимики", составляла всего 3,9 % - это самый низкий уровень этого показателя среди всех промышленных стран того периода.

Необходимо отметить, что согласно теории, снижение ставок налогов может способствовать экономическому росту разными путями. Так, снижение предельных налоговых ставок может побудить людей работать более напряженно. Это определенно приведет к росту предложения рабочей силы и увеличению производительности труда.

Как считают специалисты экономический рост доходов в США был также обусловлен тем, что в условиях низкого налогообложения у богатых американцев ослабел стимул скрывать свои доходы, которые ими декларируются и попадают в национальную статистическую отчетность. Таким образом, совсем не просто рассчитать, действительно ли снижение ставок подоходного налога способствовало ускорению экономического роста.

В то же время немногие знают, что, несмотря на снижение налоговых ставок, в США параллельно осуществлялось частичное увеличение ставок налогов на капитал и налогов с доходов корпораций. Таким образом, как показывает практика развитых зарубежных стран снижение налогов само по себе малоспособно что-либо изменить в темпах экономического роста в долгосрочной перспективе.

Однако наиболее наглядно регулирующая функция налогов проявляется при дестимулирующем налоговом подходе, когда те или иные мероприятия государства по ужесточению налогового гнета действуют сразу и непосредственно.

А. Смит еще в 1776 г. обосновал ряд принципов налогообложения:

- справедливость, т.е. всеобщность и пропорциональность налогообложения;

- определенность – налог должен быть установлен таким образом, чтобы каждый налогоплательщик точно знал, какие налоги, когда и в каком размере он должен платить;

- удобство – каждый налог должен взиматься в такое время и таким способом, которые наиболее удобны для налогоплательщика;

- эффективность – административные расходы по взиманию налогов не должны превышать налоговые поступления.

Налоги классифицируются по различным признакам.

1. По способу изъятия различают два вида налогов:

прямые налоги взимаются непосредственно с доходов и имущества (налог на прибыль, налог на имущество, налог на доходы);

косвенные налоги устанавливаются в виде надбавок к цене или тарифу. Конечным плательщиком таких налогов выступает потребитель (НДС, акцизы, таможенные пошлины).

2. По воздействию налоги подразделяются на:

пропорциональные – это налоги, ставки которых устанавливаются в фиксированном проценте к доходу или стоимости имущества;

прогрессивные – это налоги, ставки которых увеличиваются с ростом стоимости объекта налогообложения;

дегрессивные или регрессивные – это налоги, ставки которых уменьшаются с ростом стоимости объекта налогообложения.

3. По назначению различают:

а) общие налоги – средства от которых не закреплены за отдельными направлениями расходов государства (налог на прибыль, НДС, НДФЛ);

б) маркированные (специальные) налоги – имеют целевое назначение (земельный налог, ЕСН).

4. По субъекту уплаты выделяют:

а) налоги, взимаемые с физических лиц;

б) налоги, взимаемые с юридических лиц.

5. По объекту налогообложения разделяют:

ресурсные налоги (рентные платежи);

налоги, взимаемые от выручки или дохода;

налоги на потребление.

6. По источнику уплаты существуют:

- налоги, относимые на индивидуальный доход;

- налоги, относимые на издержки производства и обращения;

- налоги, относимые на финансовые результаты;

1.1 Сущность и принципы построения налоговой системы РФ

Налогообложение – это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов. Эта процедура в Российской Федерации регламентируется законодательством о налогах и сборах, представляющим собой упорядоченную систему норм и правил, содержащихся в законах и регулирующие отношения в сфере налогообложения.

Основным документом в законодательстве о налогах и сборах является Налоговый кодекс Российской Федерации (НК РФ), состоящий из двух частей. Первая часть НК РФ вступила в действие 1 января 1999 г., вторая – двумя годами позже.

Согласно статье 1 НК РФ законодательство о налогах и сборах состоит из Налогового Кодекса и принятых в соответствии с ним федеральных законах о налогах и сборах. В целом законодательство о налогах и сборах Российской Федерации можно представить как трехуровневую иерархическую систему, состоящую из:

- федерального законодательства, включающего в себя Налоговый кодекс РФ и принимаемые в соответствии с ним нормативно-правовые акты на федеральном уровне;

- регионального законодательства. В соответствии с НК РФ субъекты РФ вправе принимать нормативно-правовые акты, касающиеся региональных налогов и сборов;

- нормативно-правовых актов органов местного самоуправления, которые регулируют порядок начисления и уплаты местных налогов и сборов.

Нормы, устанавливаемые законодательством о налогах и сборах нижестоящего уровня, должны приниматься во исполнение и не противоречить нормам вышестоящего уровня и Налоговому Кодексу РФ.

Налоговый Кодекс устанавливает (ст. 2 НК РФ):

- 1) виды налогов и сборов, взимаемых в Российской Федерации;

- 2) основания возникновения и порядок исполнения обязанностей по уплате налогов;

- 3) принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов РФ и местных налогов и сборов;

- 4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

- 5) формы и методы налогового контроля;

- 6) ответственность за совершение налоговых правонарушений;

- 7) порядок обжалования актов налоговых органов и действий их должностных лиц.

В соответствии со статьей 7 НК РФ если международным договором Российской Федерации, установлены иные правила, чем в НК РФ, то применяются правила и нормы международных договоров Российской Федерации.

Совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных НК РФ представляет собой налоговую систему.

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

Сбор – обязательный взнос, который взимается за оказание законно установленных услуг или предоставление определенного права (разрешения).

Необходимость налоговой системы вытекает из функциональных задач государства. Структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития.

Формирование налоговой системы РФ проходило в несколько этапов:

1 этап (1991–1993) – принятие закона об основах налоговой системы РФ.

2 этап (1994–1998) – характеризуется внесением большого количества изменений и дополнений, что, безусловно, создавало нестабильность налоговой системы.

3 этап (1998–наше время) – этап введения в действие единого документа по налогам (НК РФ части 1 и 2).

В современную налоговую систему РФ входят четыре блока:

- система налогов и сборов РФ;

- система налоговых правоотношений;

- система участников налоговых правоотношений;

- нормативно-правовая база сферы налогообложения.

Функции налогов

Более полно сущность налоговой системы раскрывается в функциях налогов.

-

Фискальная функция заключается в обеспечении государства за счет налоговых поступлений финансовыми ресурсами, необходимыми для покрытия его расходов.

Регулирующая (экономическая) функция. Она заключается в воздействии налогов на общественно-экономические отношения в государстве.

С помощью регулирующей функции осуществляется:

- 1) регулирование спроса и предложения на товары (работы, услуги);

- 2) выравнивание доходов бюджетов отдельных субъектов РФ.

Принципы построения налоговой системы

Условием оптимального использования функций налогов являются принципы налогообложения. Принципы налогообложения – это сущностные, базисные положения, касающиеся целесообразности и оценки налогов как экономического явления.

Классическими принципами построения налоговой системы (по А. Смиту) являются:

- принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

- принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

- принцип удобства – налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

- принцип экономии – сокращение издержек взимания налогов.

Принципы построения налоговой системы в Российской Федерации определены Конституцией РФ и НК РФ (ст. 3 ч. 1 НК РФ):

- Каждое лицо должно уплачивать законно установленные налоги и сборы.

- Налоги и сборы не могут иметь дискриминационный характер.

- Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физического лиц или места происхождения капитала.

- Налоги и сборы должны иметь экономическое основание.

- Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации.

- Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные НК РФ.

- Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Качество налоговой системы можно оценить по следующим критериям: сбалансированность государственного бюджета; эффективность и рост производства; стабильность цен; эффективность социальной политики; полнота и своевременность уплаты налогов.

Все принципы, лежащие в основе налога, можно объединить в три группы: юридические, организационные, экономические принципы.

К правовым относятся принципы: обязательности; отрицания обратной силы закона; законности; экономической целостности; приоритетности налогового законодательства.

К экономическим относятся принципы: эффективности налогообложения, заключающийся в минимизации издержек государства по взиманию налога; прогнозирования налогообложения; нейтральности, предполагающей, что налог должен способствовать созданию конкурентной среды; справедливости.

К организационным принципам относятся: универсализация налогообложения, обеспечивающая одинаковые требования для всех плательщиков; удобство уплаты налогов; исчерпывающий перечень налогов; гармонизация, учитывающая международные нормы и правила.

Классификация налогов и сборов

Классификация налогов – это группировка налогов, обусловленная их назначением, методами взимания, источниками уплаты, характером применяемых ставок и др. признаками.

Действующие в Российской Федерации налоги и сборы можно классифицировать по нескольким признакам (рисунок 1.1).

Рисунок 1.1 – Типовая классификация налогов и сборов в РФ

Рассмотрим подробно представленную на рисунке 1.1 классификацию налогов.

1. По уровню управления

Федеральные налоги вводятся федеральными органами власти; действуют в обязательном порядке на всей территории РФ; являются источником доходов, как правило, федерального бюджета РФ.

Налоги федерального уровня могут перечисляться в пропорциональной величине: часть – в федеральный бюджет, часть – в нижестоящие бюджеты с целью оказания последним финансовой поддержки. Например, в соответствии со ст. 284 Налогового кодекса РФ, налог на прибыль организаций является федеральным, взимается по ставке 20 %, из которой 2 % перечисляются в федеральный бюджет, а остальные 18 % – в бюджет субъекта РФ, где функционирует фирма-налогоплательщик.

К федеральным налогам относятся:

- 1) налог на добавленную стоимость (НДС);

- 2) акцизы;

- 3) налог на доходы физических лиц (НДФЛ);

- 4) налог на прибыль организаций;

- 5) водный налог;

- 6) сбор за пользование объектами животного мира и объектами водных биологических ресурсов;

- 7) налог на добычу полезных ископаемых (НДПИ);

- 8) государственная пошлина.

Кроме того, существуют два вида обязательных страховых взносов федерального значения, перечисляемых в государственные внебюджетные фонды РФ:

- 1) страховые взносы, перечисляемые работодателями за своих работников:

- в Пенсионный фонд РФ (ПФР) – на цели обязательного пенсионного страхования;

- в Фонд социального страхования РФ (ФСС РФ) – на цели обязательного социального страхования;

- в фонды обязательного медицинского страхования (ФОМС) – на цели обязательного медицинского страхования.

Указанные взносы взимаются с 01.01.2010 г. вместо Единого социального налога (ЕСН), отмененного с 01.01.2010 г.;

- 2) взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний («взносы на травматизм»).

Среди федеральных налогов особое место занимают специальные налоговые режимы, которые предусматривают особый порядок исчисления и уплаты налогов, в том числе замену нескольких налогов одним (единым налогом).

К специальным налоговым режимам в Российской Федерации относятся:

- 1) упрощенная система налогообложения (УСН);

- 2) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

- 3) система налогообложения для сельскохозяйственных товаропроизводителей в виде единого сельскохозяйственного налога (ЕСХН);

- 4) система налогообложения при выполнении соглашений о разделе продукции;

- 5) патентная система налогообложения (ПСН, с 1 января 2015 года).

Региональные налоги (налоги субъектов РФ) вводятся органами власти конкретного субъекта РФ только на территории конкретного субъекта РФ и являются источником доходов бюджетов субъектов РФ.

Важно, что органы власти субъектов РФ вправе ввести на своей территории только те налоги и сборы, которые разрешены НК РФ.

Региональные налоги (налоги субъектов РФ) включают:

- 1) налог на имущество организаций;

- 2) транспортный налог;

- 3) налог на игорный бизнес.

Основные правила взимания налогов субъектов РФ определяют федеральные власти в НК РФ. Власти субъектов РФ могут изменять или дополнять эти правила, но лишь в пределах, установленных НК РФ.

Налоговым кодексом РФ региональных сборов не предусмотрено.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах. Местные налоги перечисляются исключительно в местные бюджеты.

К местным налогам относятся:

- 1) земельный налог;

- 2) налог на имущество физических лиц;

- 3) торговый сбор (введен с 1 января 2015 года Федеральным законом от 29.11.2014 № 382-ФЗ).

2. По способу взимания налога

Прямые налоги взимаются с конкретного налогоплательщика – юридического или физического лица (например, налог на прибыль организаций, налог на имущество организаций, транспортный налог, НДФЛ, земельный налог и т.п.).

Косвенные налоги входят в цену готовой продукции (товаров, работ, услуг) и, как следствие, увеличивают ее. Так как косвенные налоги входят в цену, их фактическим плательщиком является покупатель, но перечисляет их в бюджет продавец за счет части выручки, полученной от покупателя. К косвенным налогам относятся НДС и акцизы.

3. Источники уплаты налога

К налогам, включаемым в себестоимость готовой продукции (товаров, работ, услуг) относятся земельный налог, водный налог, НДПИ (т.е. налоги на пользование природными ресурсами), а также страховые взносы в государственные внебюджетные фонды, включая «взносы на травматизм».

К налогам, относимым на выручку от реализации готовой продукции (товаров, работ, услуг), которые увеличивают ее величину, относятся НДС и акцизы.

На прибыль, оставшуюся в распоряжении организации до налогообложения прибыли, относится налог на прибыль организаций.

К налогам, взимаемым за счет доходов физических лиц, относится НДФЛ.

На прочие расходы, не включаемые в себестоимость готовой продукции, товаров, работ, услуг, относятся налоги, учитываемые в составе прочих расходов организации. Например, налог на имущество организаций, государственная пошлина, уплачиваемая фирмой при судебных разбирательствах и т.п.

4. В зависимости от применяемых ставок

Фиксированные налоги характеризуются такими налоговыми ставками, величина которых не зависит от изменения величины налоговой базы (например, НДС, налог на прибыль организаций, НДФЛ, налог на имущество организаций и др.).

Прогрессивные налоги характеризуются такими налоговыми ставками, величина которых увеличивается по мере увеличения налоговой базы, например: акцизы (чем выше доля спирта в спиртосодержащей продукции, тем выше ставка акциза, и наоборот).

Элементы налога

Законодательное основание является важнейшим принципом налога. Каждый установленный налог характеризуется несколькими обязательными параметрами – элементами налога. Выделяют существенные и факультативные элементы налога.

Существенные элементы – элементы налога, без которых налоговое обязательство и порядок его исполнения не могут считаться определёнными.

Факультативные элементы – элементы, отсутствие которых не влияют на определённость налога.

В соответствии со ст. 17 НК РФ налог считается установленным, если определены налогоплательщики и элементы налогообложения.

- Субъект налога (налогоплательщик) – это тот, кто обязан уплачивать налог в бюджет государства. Налогоплательщиками могут являться: юридические лица, физические лица, индивидуальные предприниматели. К субъектам налоговых правоотношений относятся налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию у налогоплательщиков и перечислению налогов в соответственный бюджет.

- Объект налогообложения (объект налога) – это то, что облагается налогом.

- Налоговая база – это величина, которая фактически облагается конкретным налогом, и по отношению к которой производится исчисление налога.

- Ставка налога – это величина налоговых начислений на единицу измерения налоговой базы.

- Налоговый период – это отрезок времени (месяц, квартал, год), по завершении которого рассчитывается и уплачивается налог. Налоговый период может состоять из нескольких промежуточных отчетных периодов, по итогам которых исчисляются и уплачиваются промежуточные авансовые платежи.

- Порядок исчисления и сроки уплаты налога, предоставления отчетности показывает, кто и в каком порядке должен исчислять и уплачивать конкретный налог.

Основным факультативным элементом налога являются налоговые льготы.

Можно выделить пять групп налоговых льгот по элементам налога, представленные на рисунке 1.2.

Рисунок 1.2 – Виды налоговых льгот по элементам налога в соответствии с НК РФ

Также существуют льготы, не привязанные к элементам налогов – это специальные налоговые режимы, которые предусматривают особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов.

Извините, доступ к дальнейшему материалу закрыт в демо-версии.

← предыдущая следующая → Наверх © ФГБОУ ВПО Уфимский государственный нефтяной технический университет

Институт дополнительного профессионального образования

Уфа 2015

2015-04-17

6757

![]()

![]()

Налог – это обязательные, безвозмездные, не возвращаемые сборы, взимаемые правительством для целей государственной политики; основной инструмент регулирования экономики и доходов государства.

Налогообложение – определенная совокупность экономических (финансовых) и организационно-правовых отношений, выражающая принудительно-властное, безвозвратное и безвозмездное изъятие части доходов юридических лиц и физических лиц в пользу государства и местных органов власти.

Элементы налога – основные признаки, отражающие соц-эконом. сущность налога. Характеристика элементов налога отражена в общей части НК РБ.

Элементы налога:

1.Плательщикиналогов, сборов, пошлин – организации и физические лица, на которые возложена обязанность уплачивать налоги, сборы, пошлины. Орг-ции – юридические лица, иностранные юридические лица и международные организации, простые товарищества (участники договора о совместной деятельности), хозяйственные группы. ФЛ – гр-не РБ, гр-не или подданные иностранного государства, лица без гражданства. Субъект налога (плательщик) – лицо, которое по закону обязано платить налоги.

2.Носитель налога– лицо, которое фактически уплачивает налог;

3.Объект налога– доход или имущество, с которого начисляется налог. Объектаминалогообложения признаются обстоятельства, с наличием которых у плательщиков возникает налоговое обязательство;

4.Налоговое обязательство – обязанность плательщика уплатить определенный налог, сбор, пошлину;

5.Налоговая база– стоимостная, физическая или иная характеристика объекта налогообложения. Налоговая база и порядок ее определения установляется применительно к каждому налогу, сбору, пошлине;

Налоговое бремя – процентное соотношение всей суммы собираемых в бюджете страны налогов и валового внутреннего продукта.

6.Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

7.Налоговый период – календарный год или иной период времени (месяц, квартал), определяемый применительно к какому-либо налогу, сбору, пошлине, по окончании которого определяется налоговая база и исчисляется сумма этого налога, сбора, пошлины;

8.Налоговые льготы– предоставление отдельным категориям плательщиков преимущества по сравнению с другими плательщиками, включая возможность не уплачивать их в меньшем размере. Налоговые льготы устанавливаются в виде: - освобождения от уплаты налога; - налог вычетов или скидок, уменьшающих нал базу или сумму налога; -понижение нал ставок; - в ином виде, установленных Президентом.

9.Налогавая декларация (расчет) – письменное заявление плательщика на бланке установленной формы о полученных доходах и осуществляемых расходах, источниках доходов, налог льгот и исчисленной сумме налоге;

10.Двойное налогообложение– неоднократное обложение одного и того же объекта налога;

11.Налоговый кадастр– опись объектов, подлежащих налогообложению, на основе которой определяется нормы средней доходности данной категории облагаемого объекта;

12.Налоговый оклад – сумма налога, уплачиваемая субъектом с одного объекта налога; 13.Налоговые каникулы– установленный законом срок, в течение которого организация освобождается от уплаты того или иного налога;

14. Таможенная пошлина– вид налога, взимаемого государственными органами, там службами с провозимых через государственную границу товаров, по ставкам там тарифа;

15.Таможеннй тариф– свод ставок там пошлин с указанием ставок там налога на единицу данного товара;

16.Таможенные льготы– преимущества, в виде снижения или отмены там пошлин или ограничений, предоставляемые отдельным организациям и физическим лиц.

Общие принципы: обязательность – принудительность и неизбежность изъятия налогов для финансового обеспечения государства и местных органов власти; равномерность и справедливость по отношению ко всем налогоплательщикам; всеобщность – охват всех субъектов, располагающих доходами; административная простота – допустимость для понимания вместе с умеренностью административных издержек по управлению налогами; гибкость – способность оперативно реагировать на изменения социально-экономических условий; стабильность– устойчивость во времени; эффективность – стремление к эффективному распределению ресурсов, установление необлагаемого минимума доходов.

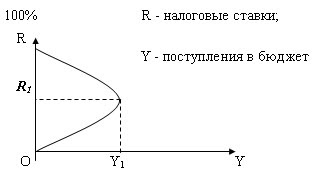

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером.

Налоговая система характеризуется единством экономических, правовых и организационных принципов, обусловленных ее самостоятельность и функционирование в составе таких элементов, как система налогов и сборов, установленных в стране.

Функции налогов:

1) Фискальная – используется для формирования денежных фондов;

2) Экономическая – использование налогов в качестве инструмента перераспределения национального дохода, стимулирования производителей и предпринимателей в развитии разнообразных видов деятельности по производству товаров и услуг.

3) Регулирующая – регулирование хозяйственной конъюнктуры, структуры занятости, накопления, внешнеэкономических связей, научно-технического прогресса и других объектов. Суть ее сводится к тому, что налогами облагаются ресурсы, направляемыми на потребление, а ресурсы, направляемые на накопление производственных фондов, освобождаются от налогообложения.

4) Социальная – поддержание социального равновесия путем уменьшения неравенства в реальных доходах отдельных групп населения.

5) Стимулирующая – реализуется через систему льгот, предпочтений, исключений. Она проявляется в изменении объекта обложения в уменьшении налогооблагаемой базы, в понижении нал ставки и др.

В РБ насчитывается около 30 видов налогов и других платежей в бюджет.

1. По методу установления:

а) прямые налоги – подоходный налог, налог на прибыль, налог на доходы;

б) косвенные налоги включаются в отпускную цену товара, работы, услуги и в конечном итоге уплачиваются потребителем (покупателем). Они могут непосредственно включаться в цену (НДС, акцизы, налог на продажу) или могут включаться в себестоимость (налоги от фонда зарплаты, экологический, земельный налоги);

2.По органу установления:

а) республиканские – налоги, установленные законодательными актами и обязательные к уплате на всей тер-рии РБ;

б) местные – устанавливаемые норм прав актами (решениями) Местных советов депутатов в соответствии с НК и обязательны к уплате на соответствующих территориях;

3.По использованию:

а) общие – НДС, налог на прибыль;

б) специальные – налоги имеющие целевое назначение (отчисление в соц. фонд занятости);

4.По характеру установления налог ставок:

а) прогрессивные – налоговая ставка повышающаяся по мере возрастания дохода (подоходный налог);

б) регрессивный – налог ставка понижается по мере возрастания налогооблагаемой базы;

в) пропорциональный – налог ставка остается неизменной независимо от размеров дохода.

5.По субъектам обложения:

а) налоги взимаемые с ЮЛ;

б) налоги уплачиваемые ФЛ.

6.По принципу зачисления в соответствующие бюджеты:

а) закрепленные – на длительный срок закреплены подоходный источник конкретного бюджета;

б) регулирующие – ежегодно перераспределяются между бюджетами различных уровней с целью покрытия их диффецита.

В качестве регулируемых используются: - НДС, - акцизы, - налог на доходы, - налог на прибыль;

7.По объектам и источникам обложения.

Налоговое законодательство РБ представляет собой систему нормативных правовых актов, принятых в соответствии с Конституцией РБ.

В систему налоговых органов РБ входят Министерство по налогам и сборам и 157 инспекций: 7 областных и г.Минска и 150 районных, городских и районных в городах. В течение последнего пятилетия в РБ проводилась работа по совершенствованию налогового законодательства и снижению налоговой нагрузки на экономику страны: отменено 26 неэффективных налогов и сборов (сбор на развитие территорий, налог на услуги и 3 платежа в составе экологического налога).

Читайте также: