Форма с 09 1 налоговая

Опубликовано: 09.05.2024

Образец заявления в 2021 году

Новая форма С-09-3-1

Действует с 25 декабря 2020 года. Утверждена Приказом ФНС России от 04.09.2020 № ЕД-7-14/632@.

-->Старая форма С-09-3-1

Бланк, утвержденный приказом ФНС России от 09.06.2011 г. № ММВ-7-6/362@. С 25 декабря 2020 года не применяется.

Инструкция по заполнению сообщения о создании на территории РФ обособленных подразделений (за исключением филиалов и представительств)

Указанная форма заявления подается в налоговую инспекцию только в случае открытия обособленного подразделения (далее ОП), не являющегося представительством или филиалом.

Общие правила заполнения заявления

- заполнение полей осуществляется слева направо, начиная с первого (левого) знакоместа;

- заполнение текстовых полей осуществляется заглавными буквами;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- при заполнении формы на компьютере в пустых клетках прочерки ставить не нужно;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте сквозную нумерацию;

- печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

Порядок заполнения страницы 1

В полях «ИНН» и «КПП» укажите соответствующие номер, присвоенные головной организации, присвоенные ей при постановке на учет в налоговом органе по месту нахождения.

В поле «код налогового органа» указывается код налогового органа, в который представляется сообщение.

Далее заполните полное наименование организации. Оно должно соответствовать сведения из ЕГРЮЛ. Ниже напишите ОГРН компании.

В поле «Количество обособленных подразделений» указывается количество обособленных подразделений, в отношении которых представляется сообщение.

При создании обособленного подразделения в поле «Сообщает» проставьте цифровое значение 1.

Далее указывается количество страниц сообщения (если в заявлении создание одного ОП, то количество страниц будет равно двум) и количество листов приложенных документов (например, если прилагаете доверенность).

В разделе «Достоверность и полноту сведений, указанных в настоящем сообщении, подтверждаю»:

- в поле, состоящем из одного знакоместа, проставляется цифра 1, если сообщение подаёт руководитель организации, и цифра 2 — если представитель по доверенности;

- ниже указываем ФИО и ИНН соответствующего лица;

- напишите номер контактного телефона и адрес электронной почты для связи с лицом, подавшим заявление;

- в месте, отведенном для подписи, проставляется подпись указанного лица;

- рядом указывается дата подписания заявления;

- если заявление подаёт доверенное лицо, то в поле «Наименование документа, подтверждающего полномочия представителя» указывается доверенность, её номер и дата.

Порядок заполнения страницы 2

В случае, если в сообщении одновременно указывается о создании нескольких ОП, по каждому из них заполняется отдельная страница, содержащая сведения об обособленном подразделении.

В полях «ИНН» и «КПП» укажите соответствующие номер, присвоенные головной организации, присвоенные ей при постановке на учет в налоговом органе по месту нахождения.

В поле «Стр.» указывается номер страницы — 0002.

В поле, состоящем из одного знакоместа при создании ОП ничего не указываем, также не заполняем поле «КПП» (это имеется ввиду КПП обособленного подразделения).

В поле «Наименование (при наличии)» указывается наименование ОП. Но можно создать подразделение и без названия, тогда это поле оставляем пустым.

Далее указывается дата создания обособленного подразделения. Датой создания ОП считается дата создания первого стационарного рабочего места по указанному адресу. Организация обязана зарегистрировать ОП в течении 1 месяца с даты создания первого стационарного рабочего места.

Ниже заполняем адрес обособленного подразделения.

Заполнение сведений об адресе осуществляется в структурированном виде в соответствии с муниципальным делением. Адрес должен соответствовать данным из ФИАС. При заполнении сведений о месте нахождения типы элементов адреса указываются в соответствии с утверждёнными правилами сокращений.

В поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется подпись лица, подающего заявление по форме № С-09-3-1.

В системе Контур.Экстерн появилась возможность передать следующие формы:

- С-09-3-1 «Сообщение о создании на территории Российской Федерации обособленного подразделения российской организации (за исключением филиалов и представительств) и изменениях в ранее сообщенные сведения об обособленном подразделении»;

- С-09-3-2 «Сообщение об обособленном подразделении российской организации на территории Российской Федерации, через которое прекращается деятельность организации (которое закрывается организацией)»;

- С-09-4 «Сообщение о реорганизации или ликвидации организации».

- 1-6-Учет «Уведомление о выборе налогового органа»;

- ЕНВД-1 «Заявление о постановке на учет организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности»;

- ЕНВД-2 «Заявление о постановке на учет индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности»;

- ЕНВД-3 «Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности»;

- ЕНВД-4 «Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности»;

- Уведомление о контролируемых сделках;

- Уведомление о переходе на УСН;

- Уведомление об отказе от УСН;

- Сообщение об утрате права на УСН;

- Уведомление об изменении объекта налогообложения;

- Уведомление о прекращении деятельности по УСН;

- Уведомление о переходе на ЕСХН;

- Уведомление об отказе от ЕСХН;

- Сообщение об утрате права на ЕСХН;

- Уведомление о прекращении деятельности ЕСХН;

- Уведомление о наличии счета за пределами РФ;

- Уведомление об изменении реквизитов счета в банке за пределами РФ;

- Уведомление об открытии (закрытии) счета в банке за пределами РФ.

Формы С-09-* реализованы согласно приказу ФНС России № ММВ-7-6/362@ от 09.06.2011, форма 1-6-Учет согласно приказу ФНС РФ № ЯК-7-6/488@ от 11.08.2011, формы заявлений о постановке на учет — согласно приказу ФНС России от 11.12.2012 №ММВ-7-6/941@, уведомления УСН и уведомление об изменении объекта налогообложения — согласно приказу ФНС России от 16.11.2012 № ММВ-7-6/878@, уведомления ЕСХН — согласно приказу ФНС России от 07.02.2013 № ММВ-7-6/64@.

ФНС закрыла прием по ТКС следующих форм:

- С-09-1 «Сообщение об открытии (закрытии) счета (лицевого, расчетного)» (см. Федеральный закон от 02.04.2014 N 52-ФЗ)

- С-09-2 «Сообщение об участии в российских и иностранных организациях» (см. Приказ ФНС от 27.04.2016 № СА-7-6/306@)

В Контур.Экстерн отправка указанных форм закрыта (см. разъясняющее письмо ФНС от 08.05.2014 N СА-4-14/8901).

Необходимо на вкладке «ФНС» нажать «Заполнить в системе» и ввести название нужной формы в строке поиска.

Если форма С-09-* подписывается сертификатом уполномоченного представителя, то совместно с ней в налоговую передается сообщение о представительстве (СоП) (в меню «Реквизиты и настройки» > Нажмите на «Сообщение о представительстве» или «доверенность»). Если форма подписывается сертификатом законного представителя (руководителя), то сообщение о представительстве не передается.

В течение следующего рабочего дня после отправки одной из перечисленных форм в систему поступают следующие документы

1. Подтверждение даты отправки — документ, формируемый специализированным оператором связи. Датой направления сообщения считается дата, зафиксированная в подтверждении даты отправки.

2. Извещение о получении отчета инспекцией.

3. Квитанция о приеме либо уведомление об отказе — документы, которые формируются в инспекции и содержат результат проверки сообщения. Поступают в течение следующего рабочего дня после отправки сообщения.

Квитанция о приеме — документ, подтверждающий факт принятия сообщения.

Чтобы просмотреть отправленные документы, следует перейти в меню «ФНС» > «Отправленные отчеты». В открывшемся окне выберите Документы > «Представления».

Сообщение об обособленном подразделении (форма № С-09-3-1) (КНД 1111053)

Применяется - с 25 декабря 2020 года

Утверждена - Приказом ФНС России от 04.09.2020 № ЕД-7-14/632@

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации обо всех обособленных подразделениях российской организации, созданных на территории Российской Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях:

в течение одного месяца со дня создания обособленного подразделения российской организации;

в течение трех дней со дня изменения соответствующего сведения об обособленном подразделении российской организации.

это часть документа, скачайте документ полностью.

Порядок заполнения формы "Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях"

Утвержден приказом от 4 сентября 2020 г. № ед-7-14/632@ об утверждении форм и форматов документов, предусмотренных статьями 23, 83 НК РФ, а также порядка заполнения этих форм, признании утратившими силу отдельных положений и приложений к приказам ФНС.

Приложение № 9 к приказу ФНС России от 04.09.2020 N ЕД-7-14/632@

I. Общие положения

1. Настоящий Порядок заполнения формы "Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях" (далее - Сообщение) разработан в соответствии с подпунктом 3 пункта 2 и пунктом 7 статьи 23 Налогового кодекса Российской Федерации.

2. Форма Сообщения заполняется рукописным способом чернилами черного цвета или с использованием соответствующего программного обеспечения в одном экземпляре.

Все разделы и поля Сообщения подлежат обязательному заполнению, за исключением случаев, установленных настоящим Порядком.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать документа на бумажном носителе, скрепление листов документов, приводящее к порче бумажного носителя.

Каждому показателю соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, одним из значений которых является дата.

Для даты предусмотрены три поля: день, месяц и год, разделенные знаком "." (точка).

Пример заполнения даты: 01.05.2018.

3. Страницы Сообщения имеют сквозную нумерацию, начиная с первого листа. Показатель номера страницы Сообщения (поле "Стр."), имеющий три знакоместа, записывается в определенном для нумерации поле, слева направо, начиная с первого (левого) знакоместа.

Например, для первой страницы - "001"; для десятой страницы - "010".

4. Особенности рукописного способа заполнения Сообщения:

1) заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

2) заполнение текстовых полей осуществляется заглавными печатными буквами;

3) в случае отсутствия данных для заполнения показателя или неполного заполнения знакомест ставится прочерк. При этом прочерк представляет собой прямую линию, проведенную посередине незаполненных знакомест по всей длине строки.

5. При заполнении Сообщения с использованием соответствующего программного обеспечения допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест, расположение и размеры зон значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

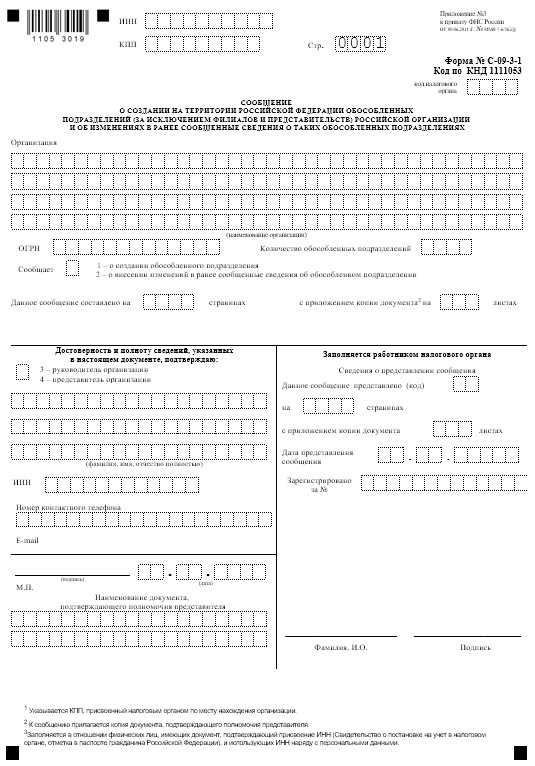

II. Заполнение страницы 0001 Сообщения

6. В полях "ИНН" и "КПП" организацией указываются идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП), присвоенные ей при постановке на учет в налоговом органе по месту нахождения.

7. В поле "Код налогового органа" указывается код налогового органа по месту нахождения организации, в который представляется сообщение.

8. При заполнении поля "Российская организация" указывается полное наименование организации, соответствующее наименованию, указанному в ее учредительных документах.

9. В поле "ОГРН" указывается основной государственный регистрационный номер организации (ОГРН).

10. В поле "Количество обособленных подразделений" указывается количество обособленных подразделений, в отношении которых представляется сообщение.

Например, в случае, если количество обособленных подразделений "2", то в поле, состоящем из четырех знакомест, проставляется соответствующая цифра следующим образом: "2---".

11. При указании вида сообщения в поле, состоящем из одного знакоместа, проставляется соответствующая цифра:

"1" - о создании обособленного подразделения;

"2" - о внесении изменений в ранее сообщенные сведения об обособленном подразделении.

12. В поле "Настоящее сообщение составлено на" указывается количество страниц сообщения.

Например, в случае, если сообщение составлено на трех страницах, то в поле, состоящем из четырех знакомест, проставляется соответствующая цифра следующим образом: "3---".

13. В поле "с приложением копии документа на" указывается количество листов копий документов, подтверждающих полномочия представителя.

14. В разделе "Достоверность и полноту сведений, указанных в настоящем сообщении, подтверждаю":

1) при указании лица, подтверждающего достоверность и полноту сведений, указанных в сообщении, в поле, состоящем из одного знакоместа, проставляется соответствующая цифра:

"1" - руководитель организации;

"2" - представитель организации;

2) в поле "фамилия, имя, отчество руководителя организации либо представителя организации полностью" указываются построчно фамилия, имя и отчество (при наличии) руководителя организации либо представителя организации, подтверждающего достоверность и полноту сведений, указанных в сообщении;

3) в поле "ИНН" указывается ИНН физического лица, указанного в подпункте 2 настоящего пункта, при наличии у него документа, подтверждающего постановку на учет в налоговом органе (Свидетельства о постановке на учет в налоговом органе, отметки в паспорте гражданина Российской Федерации), и использующего ИНН наряду с персональными данными;

4) в поле "Номер контактного телефона" указывается номер контактного телефона, по которому можно связаться с лицом, подтверждающим достоверность и полноту сведений в сообщении (с указанием телефонных кодов, требующихся для обеспечения телефонной связи). Номер телефона указывается без пробелов и прочерков;

5) в месте, отведенном для подписи, проставляются подпись лица, подтверждающего достоверность и полноту сведений, указанных в сообщении;

6) указывается дата подписания сообщения;

7) в поле "Наименование и реквизиты документа, подтверждающего полномочия представителя организации" указывается наименование и реквизиты документа, подтверждающего полномочия представителя организации.

15. Раздел "Заполняется работником налогового органа" содержит сведения о коде способа представления Сообщения (согласно Приложению N 1 к настоящему Порядку), количестве страниц Сообщения, количестве листов копии документа, подтверждающего полномочия представителя, приложенных к Сообщению, дате его представления, фамилии и инициалах имени и отчества (при наличии) работника налогового органа, принявшего Сообщение, его подпись.

III. Заполнение страниц "Сведения об обособленном подразделении"

16. В случае, если в сообщении одновременно указывается о создании нескольких обособленных подразделений или об изменении сведений о нескольких обособленных подразделениях российской организации, по каждому из них заполняются отдельные страницы, содержащие сведения об обособленном подразделении.

17. В полях "ИНН" и "КПП" указываются ИНН и КПП организации, присвоенные ей при постановке на учет в налоговом органе по месту нахождения.

18. В поле "Стр." указывается номер страницы.

19. При указании вида сообщения в поле, состоящем из одного знакоместа, проставляется соответствующая цифра:

"1" - об изменении места нахождения;

"2" - об изменении наименования;

"3" - об изменении места нахождения и наименования.

Поле заполняется при внесении изменений в ранее сообщенные сведения об обособленном подразделении.

20. В поле "КПП" в случае внесения изменений в ранее сообщенные сведения об обособленном подразделении указывается КПП, присвоенный налоговым органом по месту нахождения обособленного подразделения, при этом поле является обязательным для заполнения при внесении изменений в ранее сообщенные сведения и не может быть заполнено в случае сообщения о создании обособленного подразделения.

21. В поле "Наименование обособленного подразделения (при наличии)" указывается наименование обособленного подразделения при наличии.

При сообщении сведений об изменении наименования обособленного подразделения указывается новое наименование обособленного подразделения.

22. В поле "Дата создания (внесения изменений в ранее сообщенные сведения)" указывается дата создания обособленного подразделения или дата внесения изменений в ранее сообщенные сведения о нем.

23. При сообщении сведений об изменении места нахождения обособленного подразделения указывается адрес нового места нахождения.

24. Заполнение сведений об адресе осуществляется в структурированном виде. Структура адреса, последовательность адресообразующих элементов установлена Правилами присвоения, изменения и аннулирования адресов, утвержденными постановлением Правительства Российской Федерации от 19.11.2014 N 1221 "Об утверждении Правил присвоения, изменения и аннулирования адресов" (Собрание законодательства Российской Федерации, 2014, N 48, ст. 6861; 2018, N 53, ст. 8666). Сведения об адресе вносятся только при внесении сведений об изменении места нахождения или об изменении места нахождения и наименования.

При написании адреса используются сокращенные наименования видов населенных пунктов и типов адресообразующих элементов в соответствии с Правилами сокращенного наименования адресообразующих элементов, утвержденными приказом Минфина России от 05.11.2015 N 171н "Об утверждении Перечня элементов планировочной структуры, элементов улично-дорожной сети, элементов объектов адресации, типов зданий (сооружений), помещений, используемых в качестве реквизитов адреса, и Правил сокращенного наименования адресообразующих элементов" (зарегистрирован Министерством юстиции Российской Федерации 10.12.2015, регистрационный номер 40069) с изменениями, внесенными приказом Минфином России от 16.10.2018 N 207н "О внесении изменений в приказ Министерства финансов Российской Федерации от 5 ноября 2015 г. N 171н "Об утверждении Перечня элементов планировочной структуры, элементов улично-дорожной сети, элементов объектов адресации, типов зданий (сооружений), помещений, используемых в качестве реквизитов адреса, и Правил сокращенного наименования адресообразующих элементов" (зарегистрирован Министерством юстиции Российской Федерации 08.11.2018, регистрационный номер 52649), приказом Минфина России от 17.06.2019 N 97н "О внесении изменения в Перечень сокращенных наименований видов субъектов Российской Федерации, муниципальных образований, населенных пунктов, элементов планировочной структуры, элементов улично-дорожной сети и идентификационных элементов объекта адресации, являющийся приложением к Правилам сокращенного наименования адресообразующих элементов, утвержденным приказом Министерства финансов Российской Федерации от 5 ноября 2015 г. N 171н" (зарегистрирован Министерством юстиции Российской Федерации 10.07.2019, регистрационный номер 55197), приказом Минфина России от 10.03.2020 N 38н "О внесении изменений в приказ Министерства финансов Российской Федерации от 5 ноября 2015 г. N 171н "Об утверждении Перечня элементов планировочной структуры, элементов улично-дорожной сети, элементов объектов адресации, типов зданий (сооружений), помещений, используемых в качестве реквизитов адреса, и Правил сокращенного наименования адресообразующих элементов" (зарегистрирован Министерством юстиции Российской Федерации 16.04.2020, регистрационный номер 58121).

При заполнении сведений об адресе обособленного подразделения указываются следующие адресообразующие элементы:

1) субъект Российской Федерации (согласно Приложению N 2 к настоящему Порядку);

2) муниципальный район - 1/городской округ - 2/внутригородская территория города федерального значения - 3/муниципальный округ - 4;

В поле "вид" проставляется соответствующее цифровое значение.

В поле "наименование" указывается наименование соответствующего вида муниципального образования;

3) городское поселение - 1/сельское поселение - 2/межселенная территория в составе муниципального образования - 3/внутригородской район городского округа - 4;

В поле "вид" проставляется соответствующее цифровое значение.

В поле "наименование" указывается наименование соответствующего вида муниципального образования.

В случае указания в поле "вид" значения 3 поле "наименование" заполняется при наличии наименования межселенной территории в составе муниципального района;

4) населенный пункт (город, деревня, село и прочее).

В поле "вид" указывается сокращенное наименование вида населенного пункта.

В поле "наименование" указывается наименование соответствующего населенного пункта;

5) элемент планировочной структуры.

В поле "тип" указывается сокращенное наименование типа элемента планировочной структуры.

В поле "наименование" указывается наименование соответствующего типа элемента планировочной структуры.

6) Элемент улично-дорожной сети.

В поле "тип" указывается сокращенное наименование типа элемента улично-дорожной сети.

В поле "наименование" указывается наименование соответствующего типа элемента улично-дорожной сети;

7) здание/сооружение.

В поле "тип" указывается сокращенное наименование типа элемента объекта адресации.

В поле "номер" указывается номер соответствующего типа элемента объекта адресации.

При наличии в структуре адреса объекта адресации одновременно нескольких типов элементов объектов адресации (строение, сооружение, корпус, литер и прочее) последовательно указываются тип и наименование всех имеющихся элементов данного адреса;

8) помещение в пределах здания, сооружения.

В поле "тип" указывается сокращенное наименование типа элемента объекта адресации.

В поле "номер" указывается номер соответствующего типа элемента объекта адресации;

9) помещение в пределах квартиры.

В поле "тип" указывается сокращенное наименование типа элемента объекта адресации.

В поле "номер" указывается номер соответствующего элемента объекта адресации.

25. Адресообразующие элементы, указанные в подпунктах 1 - 2 пункта 24 настоящего Порядка, при заполнении адреса указываются обязательно.

Иные адресообразующие элементы указываются при написании адреса при их наличии в структуре данного адреса.

26. В поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляется подпись лица, подтверждающего достоверность и полноту сведений и дата подтверждения сведений, указанных в сообщении.

Юридическая компания «Пепеляев Групп» сообщает, что Приказом от 31 августа 2020 г. № ЕД-7-14/617@ Федеральной налоговой службы (ФНС России) утверждены новые формы и требования к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Документ вступит в силу с 25 ноября 2020 г., но подготовиться к изменениям лучше заблаговременно.

Напомним, что в настоящий момент применяются формы, утвержденные ФНС России еще в 2012 году [[1]] , и необходимость их актуализации давно назрела: она обусловлена существенными изменениями Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (Закон о госрегистрации) и реформированием норм Гражданского кодекса РФ (ГК РФ) в части регулирования корпоративных правоотношений.

Наиболее существенные изменения, касающиеся юридических лиц

Изменения коснулись прежде всего структуры и объема сведений, предоставляемых в регистрирующий орган. Необходимо учесть следующее:

1. Если в соответствии с учредительным документом компании полномочия выступать от ее имени предоставлены нескольким лицам, действующим совместно или независимо друг от друга, информацию об этом следует указывать в соответствующих разделах форм (например, в п. 9 формы № Р11001, п. 10 разд. 1 формы № Р12016, п. 3 формы № Р13014, п. 9 формы № Р18002).

В ГК РФ соответствующие положения появились еще в рамках реформы корпоративного права в 2014 г. [[2]] (так называемый принцип «двух ключей»). В Закон о госрегистрации (подп. «л» п. 1 ст. 5) аналогичные изменения внесены и вступили в силу с 1 сентября 2020 г. [[3]] При этом в заявлении не предусмотрено непосредственно раскрытие полномочий каждого из лиц, уполномоченных выступать от имени организации.

2. Сведения о наличии заключенного учредителями хозяйственного общества (акционерного общества, общества с ограниченной ответственностью) корпоративного договора также необходимо будет раскрывать в документах, предоставляемых в регистрирующий орган (например, в п. 10 формы № Р11001, п. 11 разд. 1 формы № Р12016).

В случае наличия корпоративного договора, определяющего объем полномочий участников общества непропорционально размерам принадлежащих им долей в уставном капитале, заявителю нужно будет в текстовом поле формы заявления дополнительно указывать сведения о предусмотренном корпоративным договором объеме правомочий участника общества (количестве голосов, приходящихся на долю участника общества непропорционально размеру этой доли).

Например, в случае указания таких сведений в п. 10 формы № Р11001 «Заявление о государственной регистрации юридического лица при создании» необходимо будет дополнительно заполнить текстовое поле п. 4 Листа А, вписав сведения о предусмотренном корпоративным договором объеме правомочий участника ООО (количестве голосов, приходящихся на долю участника непропорционально размеру этой доли).

Такие сведения должны были содержаться в ЕГРЮЛ и раньше в соответствии с подп. «л.1» и «л.2» п. 1 ст. 5 Закона о госрегистрации[4], но возможность их указания в заявлениях о государственной регистрации ранее не была предусмотрена. Теперь этот недостаток устранен.

3. Заявитель вправе сделать в документах, предоставляемых на регистрацию, отметку об ограничении доступа, среди прочего, к следующей информации:

- к информации об учредителе юридического лица (п. 10 Листа Б «Сведения об учредителе – физическом лице» формы № Р11001, п. 4 Листа В «Сведения об учредителе – Российской Федерации, субъекте Российской Федерации, муниципальном образовании» формы № Р11001, п. 5 Листа Г «Сведения о паевом инвестиционном фонде, в состав имущества которого включается доля в уставном капитале создаваемого юридического лица» формы № 11001);

- к информации о правопреемстве реорганизуемого юридического лица (п. 4 «Ограничение доступа к сведениям о парвопреемстве реорганизуемого юридического лица» Листа А «Сведения о реорганизуемом юридическом лице» разд. 1 формы № Р12016).

Ограничение доступа допускается в случаях, предусмотренных Федеральным законом от 03.08.2018 № 290-ФЗ «О международных компаниях и международных фондах» и Постановлением Правительства РФ от 06.06.2019 № 729.

Обстоятельства, являющиеся основанием для ограничений, нужно будет раскрыть в специальном разделе заявления (Лист З формы № Р11001, Лист Б формы № Р12003, разд. 3 формы № Р12016 и т.д.). Например, действие в отношении юридического лица мер ограничительного характера, введенных иностранным государством, или нахождение организации на территории Республики Крым.

4. Если общество с ограниченной ответственностью будет действовать на основании устава, являющегося одной из 36 форм типовых уставов, утвержденных Приказом Минэкономразвития России от 01.08.2018 № 411, то в заявлении необходимо будет указывать номер формы такого устава (например, в п. 8 формы № Р11001).

Формы типовых уставов применяются с 24 июня 2019 г., и соответствующие сведения должны быть внесены в ЕГРЮЛ (подп. «е» п. 1 ст. 5 Закона о госрегистрации). Однако прежние формы заявлений внесение таких сведений не предусматривали (письмо Минфина России от 09.08.2019 № 03-12-13/60357).

Мы перечислили лишь некоторые новеллы. Помимо них, изменения также предполагают:

- Указание в заявлении о государственной регистрации юридического лица сведений о наличии наименования на языках народов РФ и (или) иностранных языках. При этом непосредственно наименование указывается на русском и английском языках. Действующая форма заявления № Р11001 предусматривает указание наименования только на русском языке;

- Возможность более подробного указания адреса в пределах места нахождения юридического лица;

- Возможность для юридического лица заявить о реорганизации, проводимой посредством одновременного сочетания различных форм реорганизации;

- Возможность подачи заявления единой формы Р13014 в случае одновременного внесения изменений в учредительный документ общества (ранее форма Р13001) и изменения сведений в ЕГРЮЛ, не связанных с изменением учредительного документа (ранее форма Р14001);

- Возможность подачи заявления о государственной регистрации международной компании, международного фонда, в том числе в связи с изменением иностранным юридическим лицом личного закона в порядке редомициляции, государственной регистрации в порядке инкорпорации (форма № Р18002).

Сравнительная таблица

форм по государственной регистрации (для юридических лиц)

по новому и «старому» приказам

Приказ ФНС России от 25.01.2012 № ММВ-7-6/25@

Приказ ФНС России от 31.08.2020 № ЕД-7-14/617@ (вступает в силу с 25.11.2020)

Заявление о государственной регистрации юридического лица при создании

Заявление о государственной регистрации юридического лица при создании

(форма документа обновлена)

Заявление о государственной регистрации юридического лица, создаваемого путем реорганизации

Форма документа не предусмотрена

Уведомление о начале процедуры реорганизации

Уведомление о начале процедуры реорганизации

(форма документа обновлена)

Форма документа не предусмотрена

Заявление о государственной регистрации в связи с завершением реорганизации юридического лица (юридических лиц)

Заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица

Заявление о государственной регистрации изменений, внесенных в учредительный документ юридического лица, и (или) о внесении изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ

Уведомление о внесении изменений в учредительные документы юридического лица

Заявление о внесении изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ

Заявление о внесении в ЕГРЮЛ сведений о нахождении хозяйственного общества в процессе уменьшения уставного капитала

Уведомление о ликвидации юридического лица

Заявление (уведомление) о ликвидации юридического лица

Заявление о государственной регистрации юридического лица в связи с его ликвидацией

Заявление о внесении в ЕГРЮЛ записи о прекращения унитарного предприятия или учреждения

Заявление о внесении в ЕГРЮЛ записи о прекращения унитарного предприятия или учреждения, государственного или муниципального учреждения

(форма документа обновлена)

Заявление о внесении записи о прекращении деятельности присоединенного юридического лица

Форма документа не предусмотрена

Сообщение сведений о юридическом лице, зарегистрированном до 1 июля 2002 г.

Форма документа не предусмотрена

Заявление о внесении сведений о юридическом лице в ЕГРЮЛ

Форма документа не предусмотрена

Форма документа не предусмотрена

Заявление о государственной регистрации международной компании, международного фонда

Также обновлены формы:

- № Р21001 - заявление о госрегистрации ИП;

- № Р24001 – заявление о внесении изменений в сведения об ИП в ЕГРИП;

- № Р26001 – заявление о снятии ИП с учета.

- № Р24002 - заявление о внесении в ЕГРИП сведений о КФХ;

- № Р26002 - заявление о прекращении КФХ.

О чем подумать, что сделать

Организациям, планирующим подачу документов в регистрирующий орган, рекомендуем учесть нововведения, которые вступят в силу с 25 ноября 2020 г., и во избежание отказа в госрегистрации (подп. «а», «ц» п. 1 ст. 23, п. 1.2 ст. 9 Закона о госрегистрации) представлять документы по новым формам.

Напомним, что ст. 5 Закона о госрегистрации на компании возложена обязанность по внесению в ЕГРЮЛ сведений, в том числе тех, возможность сообщения которых теперь появилась у компаний, например:

- наименование организации на иностранном языке (подп. «а» п. 1);

- сведения о том, что компания действует на основании типового устава (подп. «е» п. 1);

- сведения о том, что полномочия без доверенности действовать от имени юридического лица предоставлены нескольким лицам, а также сведения о том, действуют такие лица совместно или независимо друг от друга (подп. «л» п. 1);

- сведения о наличии корпоративного договора и предусмотренных договором объеме правомочий участников (подп. «л.1» п. 1);

- сведения о наличии корпоративного договора, предусматривающего ограничения и условия отчуждения долей (акций) (подп. «л.2» п. 1).

В случае несвоевременного представления (непредставления) компаниями сведений, подлежащих внесению в ЕГРЮЛ, существует риск привлечения должностных лиц к административной ответственности в виде штрафа в размере от 5 до 10 тыс. руб. (ч. 3, 4 ст. 14.25 Кодекса об административных правонарушениях РФ).

Пунктом 5 ст. 5 Закона о госрегистрации установлен срок представления таких сведений в регистрирующие органы – три рабочих дня с даты изменения сведений, указанных в п. 1 ст. 5 Закона о госрегистрации.

Рассматриваемым Приказом ФНС России не предусмотрены специальные «переходные» правила относительно того, в какие сроки требуется сообщить регистрирующему органу сведения, которые могут быть представлены в ЕГРЮЛ с использованием новых форм документов (например, информация об имеющемся в организации корпоративном договоре). Нельзя исключать, что указанные изменения будут пониматься налоговыми органами таким образом, что организации будут обязаны уведомить налоговый орган о наличии корпоративного договора в течение 3-х дней с момента вступленияизменений в силу.

Вместе с тем, отсутствие в ЕГРЮЛ сведений, предусмотренных ст. 5 Закона о госрегистрации, часто не выгодно самим компаниям. Поскольку содержащиеся в ЕГРЮЛ сведения обладают свойством публичной достоверности (ст. 51 ГК РФ), то отсутствие в ЕГРЮЛ, например, сведений о заключенном участниками общества корпоративном договоре, предусматривающем ограничения отчуждения долей, может иметь значение при оспаривании сделок с долями, заключенных в нарушение такого условия договора.

Скорее всего, последуют разъяснения ФНС, как это было в случае c массовыми изменениями уставов 1 сент. 2014 г.

Помощь консультанта

Специалисты «Пепеляев Групп» готовы оказать необходимую консультативную помощь по подготовке к нововведениям и правовому сопровождению регистрационных процедур, предоставить комментарии по спорным вопросам применения положений законодательства.

[1] Приказ ФНС России от 25.01.2012 № ММВ-7-6/25@ «Об отверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств»

[2] Пункт 3 ст. 65.3 ГК РФ, абз. 3 п. 1 ст. 53 Федерального закона от 05.05.2014 № 99-ФЗ.

[3] Федеральный закон от 12.11.2019 № 377-ФЗ.

[4] Федеральный закон от 29.06.2015 № 210-ФЗ.

Открытие счета в банке – важная процедура для любой организации, но она влечет за собой целый ряд действий, среди которых уведомление налоговой инспекции об открытии счета.

Для уведомления налоговой существует специальная форма – С-09-1. Как и любую другую, эту форму необходимо правильно заполнить, чтобы налоговый инспектор принял ее. Если же заявление по этой форме будет не принято, и вы из-за этого нарушите сроки уведомления налоговой об открытии счета, то вас накажут штрафом в размере 5000 рублей (за каждый счет, об открытии которого не было сообщено вовремя). Чтобы избежать этого, необходимо знать о некоторых нюансах заполнения формы С-09-1.

Соответственно требованиям статья 23 (пункт 2) Налогового кодекса РФ юридические лица и индивидуальные предприниматели обязаны сообщить об открытии расчетного счета в течение 7 рабочих дней с момента начала расчетно-кассового обслуживания. Сообщение С-09-1 необходимо подавать в территориальную налоговую инспекцию, к которой прикреплена организация (ИП). Стоить заметить, что общества сообщают обо все счетах, которые открываются (или закрываются) в ходе деятельности организации, в то время как индивидуальный предприниматель обязан сообщать только о счетах, используемых в его предпринимательской деятельности. К тому же все: и юридические лица, и индивидуальные предприниматели – должны сообщать и об использовании системы «клиент-банк».

Чтобы в налоговой не возникло проблем, можно приложить к сообщению С-09-1 еще и справку об открытии счета, которую вам выдадут в банке.

Предлагаем вам образец заполнения формы С-09-1 для уведомления налоговой об открытии счета. И юрлица, и ИП подают 2 листа формы: лист 1 и лист А; лист Б распечатывать и заполнять не нужно.

Заполняем первый лист

И организации, и ИП в обязательном порядке указывают следующие сведения:

- ИНН (указывается в клеточках на самом верху формы);

- КПП (эти клеточки заполняют только юрлица, так как у ИП отсутствует код причины постановки на учет);

- код налогового органа (номер вашей территориальной инспекции);

- цифру, указывающую на статус заявителя (в квадратике, который находится слева от пяти возможных вариантов заявителей, вписать цифру 1 для организаций или цифру 4 для ИП);

- наименование (четыре ряда квадратиков, где юрлицо указывает полное наименование вместе с ОПФ, ИП указывает полностью фамилию, имя, отчество в именительном падеже);

- номер ОГРН (только для юридических лиц) или номер ОГРНИП (соответственно, только для предпринимателей) – квадратики находятся под наименованием;

- в строчке «Сообщает» ставим цифру «1» («об открытии счета») в клеточке слева и цифру «1» («в банке») в клеточке справа.

Далее на первом же листе вносим данные на заявителя в области слева «Достоверность и полноту сведений, указанных в настоящем сообщении, подтверждаю». Сразу под этим словами в клеточке пишем цифру «1» для ИП или цифру «3» для юрлиц.

Чуть ниже вписываем полностью ФИО предпринимателя в именительном падеже или полное наименование организации с указанием ОПФ (ФИО директора организации писать не нужно).

ИНН в этом поле указывают только ИП, юрлица оставляют клеточки пустыми. Номер контактного телефона также вписывают только ИП, e-mail указывается по желанию.

Завершить заполнение первого листа сообщения С-09-1 необходимо проставлением печати и подписи заявителя, а также указанием даты заполнения и подачи сообщения в налоговый орган.

Заполняем второй лист

На самом верху формы опять вписываем номер ИНН и КПП (только юрлица).

В строчке «№ счета» указать его номер и дату открытия счета в банке. Бывает что у организации открывается несколько счетов. В таком случае нельзя в одном сообщении С-09-1 указать обо всех счетах, форма С-09-1 подается по каждому счету.

Далее указываем полное наименование кредитной организации (с полностью прописанной правовой формой).

Ниже вносим данные банка: адрес, ИНН, БИК, КПП.

Будьте внимательны: если вы указываете код региона «77» (Москва), то в строчке «город» ничего писать не нужно.

В тех строчках, для которых отсутствуют данные для заполнения (корпус дома, например), ставятся прочерки.

Данные для заполнения формы С-09-1 можно найти как в документах организации (ИП), так и в справке об открытии счета, которую вам выдадут в банке. Итак, номер ОГРН есть в свидетельстве о регистрации, номер ОГРНИП – в справке о присвоении государственного номера предпринимателя. ИНН (как банка, так и организации), а также КПП и БИК банка, номер счета написаны в справке об открытии счета.

Подача уведомления С-09-1

Форму С-09-1 заверять у нотариуса не требуется, достаточно подписи заявителя и печати организации (на первом листе).

Также не требуется оплачивать госпошлину при подаче заявления об открытии счета.

Заполняется форма как на компьютере, так и от руки (лучше использовать синие чернила). Важно попадать в клеточки, чтобы избежать претензий и недовольства со стороны налоговых инспекторов.

В московских налоговых требуют, чтобы во всех незаполненных клеточках стояли прочерки (то есть пустыми клеточки лучше не оставлять).

Форма заполняется в двух экземплярах: один остается в налоговой, а второй (с отметкой инспектора о получении) – у вас.

Помимо налоговой инспекции необходимо оповестить об открытии счета ПФР и ФСС, иначе вы будете наказаны штрафом в размере 5000 рублей за каждый неуведомленный фонд.

Читайте также: