Пошлина на руси 3

Опубликовано: 21.04.2024

Восстановление пароля

С развитием внутренней торговли в Древней Руси появились первые торговые и таможенные пошлины. Купцы, провозившие товары через заставы у крупных селений, на рынках и у городских ворот, платили специальный торговый налог (пошлину) — мыт. Его собирали княжеские чиновники (мытники).

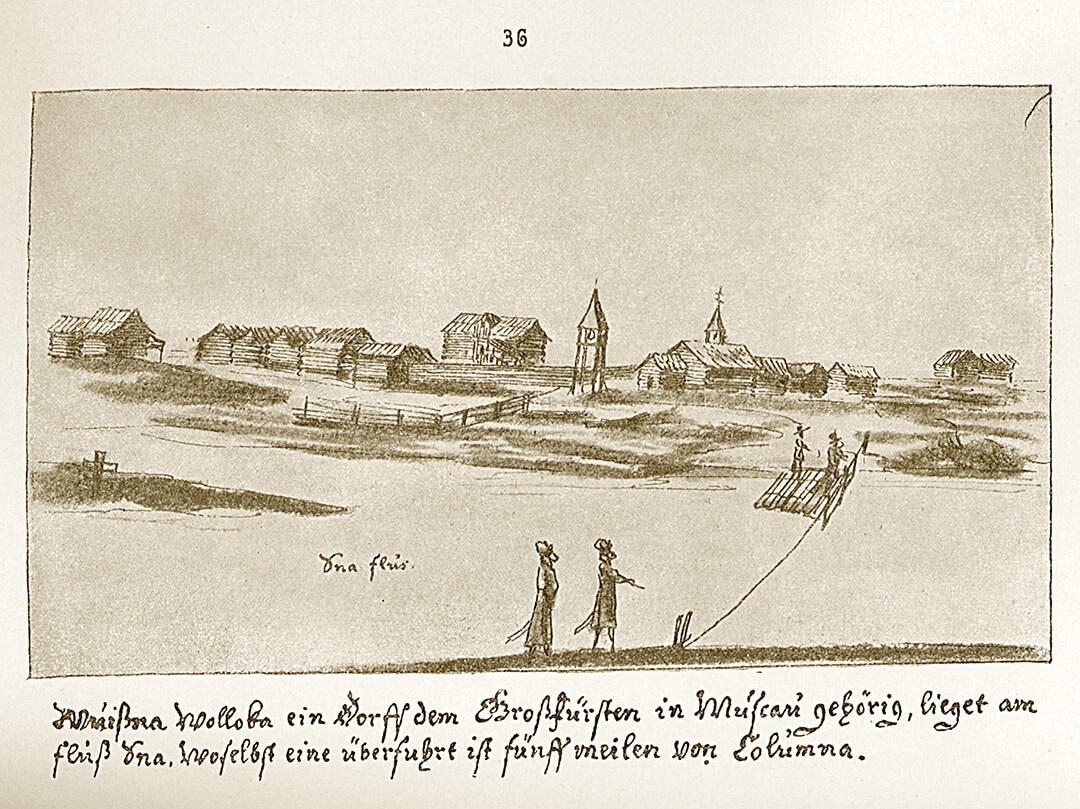

Переправа. Рисунок из альбома австрийского путешественника Августина фон Мейерберга (середина XVII века)

Существовало несколько видов мыта. Провоз товаров по земле облагался «мытом сухим», по воде — «мытом водяным». В документе 1150 года вместе с мытом упоминается перевоз. Эту пошлину собирали с тех, кто переправлялся через реку. Власти часто проводили сбор пошлины на волоке — участке суши между двумя водоёмами, через который перетаскивали суда. Здесь было легко посчитать количество товара, а уклониться от уплаты налога — почти невозможно. С первой половины XII века на волоке между реками Ламой и Рузой находился Войницкий мыт. Через него шёл торговый путь из Новгорода в Рязанское и Владимиро-Суздальское княжества. Важным местом сбора мыта на торговом пути из северных земель во Владимир-на-Клязьме, а затем в Москву был волок между реками Яуза и Клязьма протяжённостью 8 километров. Он существовал с XII по XIV век и дал название подмосковному городу Мытищи.

С распадом Руси на удельные княжества появились новые таможенные сборы. В XIII веке, когда установилось монгольское иго, ввели новую торговую пошлину — тамгу. В документах XIV века указываются такие пошлины, как мостовщина, побережное, костки и осмничее, в актах XV века — явка, задние калачи, головщина, контарное, порядное, пятно, роговое. С XVI столетия появляются пошлины замытные, свальные, подъёмные, редкозобные, привязные, покорённые, дрягильские. Все их можно разделить на четыре группы: торговые, проездные (проезжие), пошлины обслуживания и штрафные пошлины.

Торговые пошлины

Тамга — сбор с торговых сделок, который был введён монголами в середине XIII века. Тамга пришла на смену мыту, её уплачивали в размере 3% от стоимости товара во время продажи. От слова «тамга» произошел глагол «тамжить», то есть ставить клеймо на тот товар, с которого сбор уже получен. Место, где ставили клейма, стали называть таможней, а сборщиков тамги — таможенниками.

Явка (явленное, явчая пошлина) — обязательный платёж для купцов, привозивших товары на продажу. Эту пошлину стали собирать с конца XV века, сначала с приезжих из других городов, а потом только с иностранцев.

Осмничее (осьмичее, восменичье) — пошлина, первые сведения о которой относятся к 1328 году. Она составляла 1/8 стоимости товара, откуда и пошло название. Пошлину полагалось уплачивать со всех товаров, кроме хлеба. Скорее всего, русское осмничее отличалось от введённой монголами тамги только названием.

Русские купцы. Рисунок из книги немецкого путешественника Адама Олеария «Описание путешествия в Московию» (середина XVII века)

Порядное — пошлина, которую необходимо было заплатить при покупке оптовой (крупной) партии товара на гостином дворе для дальнейшей поштучной перепродажи в торговых рядах. Порядное заменяло некоторые разновидности тамги; впервые оно упоминается в источнике 1497 года. Порядной пошлиной облагались мёд, рыба, икра, соль и хмель, а также место для хранения товаров.

Пятно (пятинные деньги) — изначально взималось с наложения клейма (пятна) во время покупки или продажи лошади. Впервые упоминается в 1404 году. Продавец и покупатель уплачивали пошлину в складчину — от одной до четырёх денег за клеймо.

Роговое (привозное) — пошлина за продажу скота на рынке. Уплачивалась с головы крупного рогатого скота. Размер составлял от полутора до двух денег, сумма делилась поровну между покупателем и продавцом.

Проезжие пошлины

Перевоз (перевозное) — пошлина, которую платили за переправу людей, скота и товаров между берегами реки. Государственные служащие и перевозимое ими имущество пошлиной не облагались.

Мостовщина — налог за проезд (проход) по мосту, который взимался мостовщиками. Упоминается со второй половины XIV века.

Побережное — сбор с судна, причалившего к берегу. Оплачивался деньгами или товарами.

Костки и головщина — вероятно, разные названия одного налога, который уплачивал человек, сопровождавший перевозку товаров. Головщина (налог с «головы») упоминается в документах конца XV века. Её уплачивали люди, проезжающие с товарами в города или мимо городов.

Задние калачи — вид головщины. Этот сбор выплачивался купцами на обратном пути, после продажи товара.

Пошлины за обслуживание

Гостиное — пошлина, которую вносили купцы, останавливаясь в гостином дворе. Это была дополнительная плата, помимо того, что платили за проживание. Со временем пошлина разделилась на несколько подвидов: подворное, или поворотное (за въезд на территорию гостиного двора), амбарное (за укладку товара в амбаре), свальное (за разгрузку товара) и привязное (за причаливание у торговой пристани).

Померное — сбор, который платили за измерение объёма сыпучих товаров при помощи бочек или вёдер.

Весовое (весчее) или контарное — пошлина, которую брали с продажи взвешенных товаров. Так же называли сбор за определение массы товаров на весах. Контарное — пошлина, которую необходимо было заплатить за проведение торговых операций с солью.

Штрафные пошлины

Промыт (промыта) — штраф, который платили за неуплату мыта. Его брали с воза или судна. До XV века размер штрафа составлял 6 алтын с одного транспортного средства.

Заповедь (заповедные деньги) — личный штраф с торговца, нарушившего таможенные нормы. Вначале взимался независимо от количества товара и транспортных средств. Со временем заповедные деньги стали брать за уклонение от уплаты пошлины во время покупки или продажи лошади, за складирование товара вне территории гостиного двора и другие нарушения.

Выводы (исторический и финансовый)С развитием внутренней торговли в Древней Руси появились первые торговые и таможенные пошлины

Пошлины часто собирались на волоке — участке суши между двумя водоёмами, через который перетаскивали суда. Здесь было легко посчитать количество товара, а уклониться от уплаты налога — почти невозможно

Взимавшиеся пошлины можно условно разделить на четыре группы: торговые; проезжие; пошлины за обслуживание; штрафные.

Проезжие пошлины:

1) мыто сухое, мыто водяное – основные пошлины за провоз товара; взимались, как правило, с судна, воза или саней, в которых перевозился товар, реже – с цены товара. До 1654 г. «мыты» содержались не только правительством, но и частными лицами, хотя и с разрешения правительства;

2) посаженное – разновидность мыта; взималось с воза или судна, груженных товаром, в зависимости от их размеров в саженях;

3) поддужное – сбор с количества телег в купеческом обозе;

4) полозовое – сбор с количества саней в обозе;

5) побережное – сбор с судна, причалившего к берегу; уплачивался деньгами или товарами, находившимися на судне в зависимости от количества судов с их размеров;

6) головщина – подать с души, головы; плата за человека на возу, ладье или ином транспортном средстве; поголовный сбор с лиц, сопровождавших товар;

7) костки – налог с людей, сопровождавших товар;

8) задние калачи – разновидность головщины; взимались при возвращении купца со своими людьми после распродажи товара;

9) мостовщина и перевоз – налог за проезд (проход) по мосту или пользование перевозом; взимался мостовщиками и перевозчиками;

10) проезжее – плата за пользование устроенными дорогами;

11) явка – пошлина с представления таможеннику или другому должностному лицу товара при его провозе на место торга; взималась также с людей (поголовно) при доставке товаров к месту торга;

12) перевоз – пошлина с людей, товаров, скота, перевозимых с одного берега реки на другой; взималась деньгами. От перевозной пошлины избавлялись служилые люди, их запасы и государевы гонцы. Перевозы содержались как казною, так и частными лицами с разрешения правительства. В стремлении прекратить лихоимство и другие нарушения на частных перевозах, правительство Федора Ивановича – Бориса Годунова издало указ 1596 г., «который вместе с мытами присоединил все частные перевозы к казенному управлению, постановив на них целовальников, которые обязаны были половину собранных ими денег отдавать вотчинникам и помещикам, в чьих вотчинах и поместьях перевоз находился, а другую вносить в государеву казну. Малороссия, согласно с принятыми ее правами, была вовсе избавлена от перевозной пошлины».

Торговые пошлины:

1) явка – пошлина за предъявленный в таможне товар. По прибытии в город торговый человек должен был явиться в таможню. Здесь в специальной книге записывалось его имя, название и происхождение привезенного товара, размер взысканной пошлины – явки или явленного. Пройти через таможню были обязаны все приезжие, однако явка взималась только с тех из них, кто имел при себе товар; взималась как при провозе товаров на место торга, так и с их продажи;

2) замыт – сбор, акциз; взыскивался с цены товара;

3) осьмничее (осьмичее) – фискальная пошлина, равная 1/8 стоимости товара; взималась, как и «померное» с «предметов меримых». От померного отличалась тем, что взималась с рубля, в то время как померное – с меры. Поэтому и встречаем в актах, что с одного и того же предмета берутся восмничее и померное;

4) гостиное – пошлина с привозных товаров; взималась «с оценки товаров, помещаемых в гостином дворе, на рубль, или по штукам товара»;

5) порядное – фискальная пошлина, с продажи и покупки некоторых товаров (меди, икры, рыбы, соли); взималась, как правило, с цены товара, реже с меры. Размер порядного колебался от 1/2 деньги до двух денег с рубля;

6) искунное – фискальная пошлина с продажи товаров;

7) пятно – сбор за клеймение лошадей при купле-продаже; взималась с наложения таможенным чиновником пятна на купленную или променянную лошадь как с покупателя, так и с продавца;

8) узольцовое (узловое, поузольщина) – сбор за обвязку товара с приложением таможенных печатей или за наложение таможенных знаков;

9) головщина – пошлина, взимавшаяся при продаже людей в рабство; взыскивалась с покупателя;

10) весчее – пошлина, которая взималась с продажи весчих товаров. Ее размер колебался от 1/6 деньги до 10 денег с рубля (обычно он составлял 2 деньги, из которых одна взыскивалась с покупателя, а другая – с продавца). После 1653 г. взыскивалась только с покупателя;

11) померное – «пошлина с продажи товаров меримых. Такими меримыми товарами считались: пшеница, рожь, овес, солод, ячмень, конопля, греча, горох… и с известной меры, а не с рубля». Размер померной пошлины колебался от подденьги до двух денег. Ее взыскивали только с продавца; «с купца никогда номера не брали».

Пошлины за обслуживание:

1) амбарное (анбарное) – плата за наем амбара;

2) гостиное – плата за остановку в гостином дворе (сверх платы за помещение). Величина этой пошлины зависела от числа купцов «долженствовавших располагать свои товары в гостином дворе: чем торговцев было более, тем амбар были дороже, и наоборот». Ее взимание производилось «гостиными дворниками», находившимися под заведыванием местного начальства, только с иногородних и иностранцев, обязанных останавливаться на гостиных дворах и из них торговать;

3) полавочное – пошлина за право торговли или за наем лавок;

4) свальное – плата за разгрузку подводы при взвешивании товара на заставе или за складку товара;

5) подъемная и рукознобная пошлины – за поднятие товара и его установку на весах; взимались на рынках весовщиками (пудовщиками) как с продавцов, так и с покупателей;

6) померное – сбор за измерение сыпучих товаров бочками или их долями;

7) весовое (весчее) – плата за взвешивание товара на торговых весах откупщика, взималась откупщиком;

8) контарное – пошлина с массы товара (1 контар = 2,5 пуда);

9) припуск – пошлина с наведения весов в равновесие при взвешивании товаров.

1) Перевоз (перевозное) — пошлина за право перемещения людей, товаров, скота с одного берега реки на другой. Лодочные и паромные переправы («перевозы») содержались как казною, так и частными лицами с разрешения правительства. 1

2) Мостовщина — пошлина с транспортных средств и физических лиц за право проезда (прохода) по мосту. Взималась мостовщиками в пользу правительства и частных лиц, содержавших мыты с разрешения правительства.

3) Мыто — общее название пошлин с транспортных средств — возов, саней или судов, осуществлявших транзитное перемещение товара или его доставку к месту торговли. В XIII в. мыто сухое повсюду называлось «мытом», с конца XV в., как правило, — пошлиной «с возов» или «с саней», «подужным» и «Полозовым». В XVI—XVII вв. мыто сухое нередко называлось просто проезжей пошлиной; мыто водяное называлось по-разному: «посаженным», «носовым», «шестовым», «побережным», «судовой пошлиной», «привязной пошлиной», «проплавными пошлинами» и т. д. 2

Проезжие пошлины взимались в денежной или натуральной форме, в зависимости от места, времени, величины, особенностей и количества транспортных средств. Так, в XIV в. за провоз ржи в Двинской земле с каждой ладьи мытники (заставщики, лодейщики, побережники) брали по пузу (полтора пуда) ржи. «При этом, — отмечает В.Б. Перхавко, — проезжие и таможенные сборы взимались не один раз». 3 Если в договорных грамотах князей московских с тверскими 1451, 1462 и 1484 гг. ставка мыта водяного определялась словами «с доски два алтына, со струга алтын», то в грамотах с князьями рязанскими 1402, 1433, 1447 и 1483 гг. содержалась другая формулировка: «. с лодьи с доски по алтыну, а с струга с набои два алтына, а без набои денга». 4 По таможенной грамоте Дмитрова (1521) с приезжих торговых людей пошлина также взималась в зависимости от того, «колко будет в паузке во дне досок». Наместнику полагалось взимать «с доски с донные по алтыну». При этом «две доски откосные» считались за одну. 5 Таким образом, при начислении пошлины в расчет принималось число досок в днище ладьи и различие стругов «с набоем» и «без набоя».

В Новгородской уставной таможенной грамоте 1586 г., в которой подробно перечислялись различные типы речных судов, ставка «судовой пошлины» варьировалась в зависимости от типа судна и характера привозного товара: «. с хлебных и с рыбных с болших лодей и с соляных барок по десяти московок; а с карбасов с корельских и с лодей, которые с угольем, и с поромов и с учанов, по четыре московки; и с байдаков и с носадов с хлебных и с лодей с дровяных по три московки; а с лодок смотря по товару, по две московки, и по московке, и по полуденги, и менши». Одновременно предусматривалась «привязная пошлина», которая взималась в размере ранее уплаченной судовой пошлины, когда «гости из судов товар свой продадут да в Нове же городе покупят иной товар, да учнут класти в те же суды». 6 Грамотой 1588 г. двинским таможенным целовальникам устанавливалось, что двинянам, которые отправлялись к Устюгу или Вологде с солью и рыбой, надлежало заплатить на месте «с насаду по двадцати алтын, а с середнего судна по полтине, а с меньшого по четыре гривны». 7 Согласно же царской таможенной грамоте 1592 г. о сборе торговых пошлин в селах Чаранде и Коротком, размер «водяной пошлины» ставился в зависимость от длины судна: с 10 сажен 8 полагалось взимать один рубль, «а боле будет десяти сажен и им имати по росчету». 9

В Устюге Великом с прибытия каждого судна из Архангельска и Холмогор положено было заплатить пошлину «с лотки» («с каюка», «с судна», «с обласа» и т. д.) в размере 20, 30, 40, 50, 60, 70, 80, 90 и 100 коп.; если же длина судна составляла 10 сажен и больше, то ставка проезжей пошлины составляла одну гривну (10 коп.) с сажени. Дополнительно взимались «побережное» — 2 гривны (20 коп.), «записное» — 2 алт., да «гостиное» — 2 алт. с человека. За право отчалить взималось «с лотки» по 15, 20 и 40 коп. 10

С транзитных судов в Устюге Великом взималась прохожая пошлина в размере одной гривны с сажени (дополнительно взимались побережное — 2 гривны; да записное — 2 алт.). В летний период с транзитного суда, направлявшегося от Устюга к Двинскому устью, требовалось заплатить 5 коп. с сажени. 11

До конца XV в. ставка мыта сухого обычно составляла деньгу с воза, но затем увеличилась, варьируясь в зависимости от того, откуда приезжал купец. Так, по Новгородской таможенной грамоте 1571 г., с торговых людей из Ивангорода, Яма, Корелы, Русы, Торжка, с Двины и «изо всех городов и из волостей Новгородские земли» предусматривалось взимать «с саней» по 4 московки, с иногородних людей из Москвы, Твери, Рязани, Смоленска, Пскова по 2 новгородские деньги, а с иностранцев по алтыну, т. е. в полтора раза больше, чем с русских. 12 Размер же мыта водяного до конца XV в., как правило, был одинаков для судов одного размера. Но затем и с одинаковых судов в разных местах, даже в одно и то же время, брали различные судовые пошлины. При этом обычно не проводилось различий между русскими торговыми людьми и иностранцами. 13

С порожних транспортных средств мыта не платили. Хотя сухое мыто всегда взималось с возов товарных, но для предупреждения уклонений от пошлины уже с XIV в. иногда стали подвергать мыту и верховых, едущих с товаром. При обратном проезде мыт взимался только с излишне проехавших возов против первоначального их числа. 14

4) Проезд (проезд и узелцовые пошлины, отъезд, отвоз, государева таможенная проезжая пошлина или проезжая пошлина) — пошлина с сухопутного транспортного средства (телеги, воза или саней), груженного товаром, явленным в «отвоз» или «в проезд». Речь идет о товарах транзитных, покупных или оставшихся нераспроданными, которые должны были следовать в другие города. По Новгородской таможенной грамоте 1571 г., всякий торговый человек, доставивший в Новгород товар на судне, а затем после перегрузки его на телеги отправлявшийся дальше в Псков, Ивангород «или в иные городы куды нибуди», обязан был заплатить таможенникам 4 московки с телеги. В начале XVII в. размер «проезда» в Новгороде составлял с каждого воза 5 д., независимо от потребительных свойств и стоимости вывозимого товара. В Вологде в 30-е гг. XVII в. взималась проезжая пошлина с явленной «в проезд» русской и иностранной валюты или товаров в размере 3 алт. 2 д. (10 коп.) с каждого воза или саней. При этом от проезжей пошлины были избавлены те местные купцы, которые вывозили из города собственные товары (в этом случае с них взималось «свалу и отвозу, записки и на бумагу» или «отвозу» 4—7 д. с лошади или транспортного средства). Курская таможенная книга 1619 г. свидетельствует, что отвоз платили из расчета 2 д. за один воз или подводу. В Вязьме отвоз брали с русских купцов размере 3 коп. с воза, с иностранцев — 12 коп. 15 Таможенная документация города Романова 1634/35 г. свидетельствует, что местные жители платили отвоз в размере 1.5 д. с телеги. 16 Нетрудно заметить, что расхождение в размерах этой пошлины было значительным.

Иногда «проезд» принимал название других пошлин. Так, согласно выписке из Приказа Большого прихода 1629 г., если привозные товары в Москве не продавались, а объявлялись «в проезд», то за право вывоза таких товаров из столичного города положено было взимать «узолки» из расчета по 5 д. с товарного воза. 17

5) Головщина (с головы) — личная проезжая пошлина, встречающаяся в источниках с конца XV в. Взималась с людей, сопровождавших товар в случае привоза его в город или на Торжок, а также при транзитном проезде. 18 Иногда брали головщину и с людей, находившихся на порожнем судне.

Оклад головщины (обычно от полденьги до 2 алт. с человека) устанавливался в зависимости не от величины транспортного средства или количества привозного/транзитного груза, а от статуса приезжего/про-езжего человека, а также от того, являлся ли он местным жителем, иногородним или иностранцем. Так, согласно Новгородской таможенной грамоте 1571 г., каждый приезжавший в город с товаром коренной житель или «окологородец» платил «по полуденге по новгородской» или «по денге по московской»; с иногороднего русского торгового человека взималось «с головы по денге по новгородской»; каждому прибывшему на торговом судне иностранцу полагалось заплатить 2 д. новгородские. 19 С местных жителей иногда и вовсе не брали головщины.

В Устюге Великом с прибывшего на чужом судне купца взималась пошлина с себя приезду в размере 2 алт. с человека. При отплытии взимался отъезд в том же размере. Торговые люди, проплывавшие мимо города, наряду с прохожей пошлиной с судна должны были платить проплавные пошлины с себя в размере 2 алт. с человека.

Разновидностью головщины была шестовина, взимаемая с «деловых людей», которые сопровождали товар на судне. В XVII в. ставка шестовины в Вологде составляла 4 д. с человека. 20 В Устюге Великом с «ярыжных людей» также взималось по 4 д. с человека («с ярышки и с повара»), а дополнительно с двинского носника и с кормщика — по гривне с человека, «с сухонского носника» — 5 алт. 2 д., т. е. 16 коп. В Тотьме с ярыжных взималось по 5 д. с человека, а с носника и с кормщика — 4 алт., т. е. по 6 коп. с человека. 21

6) Задние колачи — та же годовщина, но в уменьшенном размере (полденьги с человека). Взималась на обратном пути следования торговых людей. 22

7) Костки — дополнение к мытной пошлине с проводников, идущих при товарном обозе (по деньге с человека). 23 И.Д. Беляев полагал, что и головщина, и костки представляли ту же самую личную пошлину, взимавшуюся с торговых людей при проезде, в то время как мыт сбирался с возов и с судов; название косток было древнее, а головщина появилась позднее; следовательно, костки являлись все той же годовщиной, но лишь со старым названием. 24 Возражая ему, Е.Г. Осокин различал эти две пошлины. Он полагал, что с конца XV в. «головщина заменила для городов костки», которые после этого взимались лишь в селениях, где не было торжков. 25 Более того, «там, где брали головщину с проезжих торговых людей, не брали с них косток». 26

8) Пошлина за приезд, проезд и отъезд — личная проезжая пошлина с торгового человека, явившего таможенникам свой товар. Заменяла проезжую пошлину с транспортных средств. Согласно таможенной книге Устюга и Устюжского уезда 1633/34 г., с явки товара, привезенного на продажу, положено было заплатить «с лошадей приезду» или «с лошади и с проводника» 2 алт.; за право отъезда с товаром и деньгами — «с себя отъезду» или «с лошадей» («с лошади и с проводника») в том же размере или «с себя и с лошади» — 4 алт. С товара, явленного «в проезд», взимался «проезд с лошади и с проводника» в размере 2 алт., или «проезд с лошади и с себя» — 4 алт. Поскольку продавец привозного товара обычно что-нибудь покупал на товарные деньги, то с него взимали отъезд «с лошадей» по 2 алт. с лошади и дополнительно взыскивали личную пошлину «с себя». Если же купец вывозил из Устюга какую-то часть своего привозного товара, он платил еще и «с себя за приезд и отъезд». Если в городе происходила перемена лошадей, то таможня взимала за транзит товаров двойную проезжую пошлину: сначала «с приезду» или «с проезду» по 2 алт. с лошади, затем «с новонаемных лошадей отъезду» в том же размере. С проезжавших без товара взимали «проезд с себя и с лошади» тоже в размере 2 алт. с человека.

С человека из Сибири, явившего сибирский товар (меха) «в проезд», взималось «приезду сибирского» — 8 алт. 2 д. (25 коп.) с человека. В том же размере взимался личный сбор с купца за проезд в Сибирь. Если человек из Сибири после распродажи своего товара возвращался в Сибирь, с него также взимался «сибирский отъезд» в размере 25 коп. 27

Примечания

1. Пословицы: «Товар перевозить — перевоз платить», «За морем телушка полушка, да Дорог перевоз».

2. Осокин Е. Несколько спорных вопросов. С. 546; Шумаков С.А. Древнерусские косвенные налоги. С. 251—252.

3. Перхавко В.Б. Хлеботорговля в Древней Руси // ОН. 1996. № 4. С. 25. Согласно Двинской уставной грамоте 1398 г., с проходящих купеческих судов в Устюге и Вологде взималось по два пуза соли (ААЭ. СПб., 1836. Т. 1. № 13. С. 8—9).

4. См.: СГГиД. М., 1813. Ч. 1. № 36, 48, 65, 76, 77, 88, 89, 115, 116, 119, 120. Набояминазывались доски, набивавшиеся к бортам мелких судов для их возвышения.

5. ААЭ. Т. 1. № 170. С. 138.

6. Уставная таможенная грамота Новгорода Великого 1586 г. // ААЭ. Т. 1. № 332. С. 401—402.

7. ААЭ. Т. 1. № 338. С. 408.

8. Сажень — русская мера длины = 3 аршинам = 7 футам = 2.1336 м.

9. ААЭ. Т. 1. № 356. С. 432. В XVII в. размер этой пошлины увеличился. По свидетельству нидерландских посланников Бурха и Фелтдриля (1631), в Устюге и Тотьме с сажени в то время взималось по 5—6 алт. (с 10 сажен — 1.5—1.8 р.). К тому же таможенные люди стали измерять длину судна не от носа до кормы («от одной иглы до другой»), а по внешнему объему судна. По новому расчету с баржи брали уже по 8 р., в то время как прежде лишь 3 р. (Кордт В.А. Очерк сношений Московского государства с Республикой Соединенных Нидерландов по 1631 г. // Сб. РИО. СПб., 1902. Т. 116. С. 271; Отчет нидерландских послов Альберта Бурха и Иогана ван Фелтдриля о посольстве их в Москву в 1630—1631 гг. // Там же. С. 99).

10. Таможенные книги Московского государства XVII в. Северный речной путь: Устюг Великий, Сольвычегодск, Тотьма в 1633—1636 гг. / Под ред. А.И. Яковлева. М.; Л., 1950. Т. 1. С. 11—296.

11. Таможенные книги Московского государства XVII в. . Т. 1. С. 14, 15, 25 и т. д.

12. ААЭ. Т. 1. № 282. С. 321—322.

13. Там же. № 170. С. 138—139; № 338. С. 408—411; Осокин Е. Внутренние таможенные пошлины. С. 23—24; Шумаков С.А. Древнерусские косвенные налоги. С. 251. Справедливости ради следует отметить, что в 30-е гг. XVII в. вологодские таможенники взимали с каждого приходившего судна «привязного» по 10 и по 40 коп. Первую ставку обычно приходилось платить местным купцам, являвшим дощаники с привозным товаром, а вторую — иностранцам (Таможенная книга города Вологды 1634—1635 гг. /Сост, и авт. введения Е.Б. Французова; Отв. ред. М.Я. Волков. М., 1983. С. 60, 65—66, 71, 77—78, 83—85, 88, 91, 94 и т. д.).

14. См.: Осокин Е. Внутренние таможенные пошлины. С. 22—23; Шумаков С.А. Древнерусские косвенные налоги. С. 251.

15. ААЭ. Т. 1. № 282. С. 321; Таможенная книга города Вологды 1634—1635 гг. С. 22—457; Шумилов М.М. Русские таможенные пошлины в начале XVII века // Учен. зап. Санкт-Петербургского им. В.Б. Бобкова филиала Российской таможенной академии. 1996. № 1. С. 57; Раздорский А.И. 1) Торговля Курска. С. 278; 2) Таможенная система в Вязьме. С. 262.

16. Шемякин А.И. История таможенного дела в России и Ярославский край. Ярославль, 2000. Приложение № 11. С. 177.

17. СГГиД. М., 1822. Ч. 3. № 80.

18. Шумаков С.А. Древнерусские косвенные налоги. С. 253; Кулишер И.М. История русской торговли до девятнадцатого века включительно. Пг., 1923. С. 179.

19. ААЭ. Т. 1. № 282. С. 321—322; Кулишер И.М. История. С. 179.

20. Таможенная книга города Вологды 1634—1635 гг. С. 22—457.

21. Таможенные книги Московского государства XVII в. . Т. 1. С. 11—296, 409—599.

22. Шумаков С.А. Древнерусские косвенные налоги. С. 253.

23. Относительно происхождения и содержания самого термина единого мнения не существует. У одних авторов костки ассоциируются с «гостинцем» — большой проезжей дорогой, у других — с латинским «costa» — берегом, у третьих — с «гостем». Таким образом, в первом случае под костками понимается проезжая, во втором — береговая, в третьем — гостиная пошлина.

24. Беляев И.Д. Рецензия на кн. Е.Г. Осокина. С. 60—61.

25. Осокин Е. Несколько спорных вопросов. С. 559.

26. Осокин Е. Внутренние таможенные пошлины. С. 34. Уточняя это различие, Е.Г. Осокин полагал, что если головщина взималась лишь при проезде людей с товаром мимо городов и торжков, то «костки были собираемы на каждом мыте, след., и в селениях, где не было торгов» (Осокин Е. Несколько спорных вопросов. С. 559).

- 24 Октября, 2018

- Налоги

- Илья Филатов

Понятие "госпошлина" уже давно на слуху российских граждан. Людям, обращающимся в государственные органы, приходится выплачивать определенные суммы за получение нужной услуги. Давайте разберемся, за что взимается госпошлина, какие она выполняет функции, существует ли возможность уменьшения ее размера или вовсе освобождения от нее.

Определение

Для начала определим ключевые признаки рассматриваемого платежа. Госпошлина – это денежная сумма, которая взимается специально уполномоченными организациями и учреждениями за совершение юридически значимых действий в пользу граждан или граждан. Речь, в частности, о выдаче документов, оказании государственных услуг, удостоверении договоров, доверенностей, завещаний , прочих волеизъявлений, госрегистрации сделок или предприятий и т. д. В качестве уполномоченных учреждений выступают: судебные, правоохранительные, финансовые органы, нотариальные конторы, органы ЗАГС и т. п.

В России порядок уплаты государственной пошлины регламентируется гл. 25.3 НК. В Кодексе приводится более развернутое определение интересующего нас платежа. Согласно НК, госпошлина – это денежный сбор, который взимается с организаций и физлиц при обращении их в госорганы, структуры местной власти или иные институты, а также к должностным лицам, уполномоченным федеральным, региональным и местным законодательством, за совершением юридических действий, закрепленных Налоговым кодексом, кроме тех, которые осуществляются консульскими учреждениями РФ. Выдача документов и дубликатов при этом признается юридически значимыми действиями, а вот предоставление копий уже ими считаться не будет.

Немного истории

Термин "пошлина" происходит от слова "пойти". Сначала понятие обозначало "то, что пошло с товаров".

История пошлины началась очень давно. К примеру, в Средневековье этот платеж использовался очень часто. Пошлиной тогда назывался сбор, взимаемый за пользование мостами и дорогами. Феодалам платили за исполнение судебных функций, охрану порядка и реализацию других важных управленческих задач. Однако наиболее популярными были пошлины за въезд и перемещение по государству, княжеству или отдельному городу. Иноземные купцы тоже платили за право продавать свои товары.

Как же получилось, что пошлина стала государственным сбором? К XVII в. четко обозначились границы государств. Для контроля перемещения людей из одной страны в другую были созданы таможни. Как раз с этого времени пошлины стали рассматриваться как один из инструментов экономического регулирования.

В Древней Руси собирали так называемый мыт – аналог таможенной пошлины. Сбор проходил в местах стоянок возов и лодок. Уже в XII в. мыт стал официальным государственным сбором. Но все это относится к таможенной сфере. А как обстояли дела в других областях общественной жизни?

В XII в. система государственной и местной власти была довольно разветвленной. Правителем Руси считался великий князь, родственники которого сидели в уделах, поэтому назывались удельными князьями. На местах, кроме того, были наместники (в городах) и волостели (в волостях). Они занимались решением вопросов территориального значения и получали за свою работу своего рода вознаграждение – корм. Он мог быть как в денежном выражении, так и в натуральном. При этом население платило практически за все: свадьбу, развод, суд. Наместники получали плату даже за прибытие в город. Жили они, конечно, очень даже хорошо.

Государственная пошлина – это сбор или налог?

Такой вопрос возникает у многих лиц. Он вполне обоснован. Дело в том, что госпошлина – это платеж, включенный законодательством в налоговую систему страны. Соответственно, ее можно рассматривать как особую разновидность налога. Сходство состоит в обязательности отчисления в бюджет и распространении на платеж все общих правил. Отличие заключается в целевом характере платежа и возмездности. Ведь взамен уплаты госпошлины заявитель получает встречное предоставление – требуемую услугу. В случае с налогами этого не происходит.

Из приведенной выше информации вытекает ответ еще на один злободневный вопрос – куда поступает госпошлина? Суммы перечисляются в федеральный, региональный или местный бюджет в зависимости от уровня, на котором находится орган, в который обращается плательщик. В каждой такой структуре выдается квитанция, где указываются реквизиты для уплаты госпошлины. Сегодня совершить отчисление можно самыми разными способами. В последнее время популярным вариантом стала оплата онлайн. Если по каким-то причинам заявителю квитанция выдана не была, получить реквизиты для уплаты госпошлины можно в канцелярии соответствующего органа власти. В таком случае заявителю придется вписывать их в бланк квитанции собственноручно.

Госпошлина – это платеж, установленный федеральным законодательством. Следовательно, он обязателен к отчислению на всей территории государства. Суммы, в соответствии со ст. 50, 56, 61, 611, 612 БК, зачисляются по нормативу в 100 % в бюджет соответствующего уровня.

Кто платит сбор?

В качестве плательщиков госпошлины выступают юрлица, иностранные в т. ч., а также физические лица (иностранцы, граждане РФ, лица без гражданства), когда они:

- Обращаются в уполномоченные структуры за осуществлением юридических действий, предусмотренных гл. 25.3 НК.

- Являются ответчиками в судебных инстанциях общей юрисдикции, мировых или арбитражных судах, если решение вынесено не в их пользу, а истец при этом освобожден от уплаты госпошлины.

Нюансы

Если за совершением юридического действия обращается сразу несколько плательщиков, не имеющих льгот, выплата установленной суммы осуществляется в равных долях. В случае освобождения от уплаты госпошлины кого-либо из них, величина отчисления подлежит уменьшению пропорционально числу этих лиц. Оставшаяся сумма перечисляется субъектами, не имеющими льгот.

Функции платежа

Объект госпошлины – это юридические действия, услуги органов местной, региональной, государственной власти, других уполномоченных структур и должностных лиц. Перечень таких услуг закреплен НК и является закрытым. Всего в нем предусмотрено более 200 видов услуг. Их можно разделить на 4 группы и соотнести с функциями платежа:

- Нотариальная пошлина. Она устанавливается за все нотариальные действия, закрепленные законодательством.

- Судебная госпошлина - за исковые заявления, жалобы, ходатайства, прочие обращения, поданные в судебные инстанции.

- Регистрационный сбор – за госрегистрацию юрлиц, физлиц ИП, сделок, программ для ЭВМ, баз данных, актов гражданского состояния и пр.

- Административная госпошлина. Ее устанавливают за выдачу документов при приобретении/выходе из гражданства, въезде в РФ или выезде из страны.

С 29.12.2010 г. пошлину не взимают при внесении в документ исправлений ошибок, допущенных должностным лицом или органом, оформившим его при совершении юридического действия.

Нормы налогового права

Для расчета облагаемой базы учитывается или непосредственно стоимость услуги, предоставляемой заявителю, или цена иска. Налоговый период, как правило, отсутствует. Это связано с особенностями сроков отчисления платежа, предусмотренных НК.

Обычно госпошлина перечисляется перед совершением требуемого юридического действия. Однако из данного правила есть исключения. В этих случаях устанавливается налоговый период, а пошлина взимается после совершения действия:

- В течение 10 дней после вступления решения суда в силу, если физлицо либо организация являются ответчиками, постановление вынесено не в их пользу, а истец от уплаты сбора освобожден.

- До 31 марта года, идущего за годом регистрации судна в реестре РФ либо (при обращении за ежегодным подтверждением постановки на учет) за последним годом регистрации.

Ставки

В НК предусмотрены тарифы, используемые при расчете госпошлины в зависимости от органа, совершающего юридическое действие, характера оформляемого документа или специфики регистрируемой сделки.

Согласно Кодексу, ставка может быть выражена в твердой сумме, являться смешанной – пропорциональной либо прогрессивной.

Система расчета пропорциональной ставки по имущественным документам зависит от степени родства. Прогрессивная ставка предполагает увеличение суммы платежа по мере повышения облагаемой базы. Размеры этих тарифов дополнительно могут ограничиваться максимальными и минимальными пределами. В некоторых случаях в ставке учитывается единица объема документа (к примеру, при постраничном удостоверении).

Как оплатить госпошлину со скидкой?

В гл. 25.3 НК предусмотрено около 90 льгот, предоставляемых плательщикам сбора. Их виды устанавливаются в зависимости от совершаемых действий, категории субъектов и пр.

Льгота по уплате госпошлины может быть условной или безусловной. Для получения первой необходимо соблюсти определенное условие. К примеру, при оформлении документов о наследстве льгота по уплате госпошлины предусмотрена для лиц, проживавших с наследодателем до момента смерти. Безусловная льгота (например, скидка при уплате сбора в 50 %) устанавливается инвалидам 1, 2 гр.

Кроме этого, предусмотрено полное освобождение от перечисления платежа в бюджет. Такая льгота, в частности, предоставляется учреждениям культуры и другим организациям и органам, находящимся на бюджетном финансировании. Освобождены от обязанности уплачивать госпошлину также некоторые категории граждан: инвалиды и участники ВОВ, Герои СССР и РФ, полные кавалеры Ордена Славы.

Следует также сказать о льготах, предусмотренных в зависимости от конкретных юридических действий. Так, например, сбор могут не уплачивать истцы:

- по заявлениям о взыскании зарплаты, пособий и прочим претензиям, вытекающим из норм трудового права;

- общественные организации инвалидов, выступающие в качестве заявителей и ответчиков.

Возврат суммы

Основания для возврата либо зачета госпошлины закреплены в ст. 333.40 НК. Возврат сбора плательщику, в соответствии с нормой, осуществляется полностью или частично, если:

- Заявитель уплатил сумму, превышающую размер, предусмотренный в гл.25.3 НК.

- Были возвращены жалоба, заявление либо другое обращение, было отказано в их принятии или отказано в совершении запрашиваемых нотариальных действий.

- Прекращено производство по делу или заявление оставлено без рассмотрения в арбитражном суде или инстанции общей юрисдикции.

Если сумма пошлины плательщику возвращена не была, она засчитывается в счет уплаты сбора при повторном обращении, если трехгодичный период с даты принятия предыдущего решения не истек, а заявитель предъявил первоначальную квитанцию.

В случае заключения мирового соглашения до вынесения постановления арбитражным судом 50 % уплаченной госпошлины подлежит возврату истцу. Однако данное правило не распространяется на ситуации, когда указанное соглашение было оформлено на стадии исполнения решения.

Исключения

В НК закреплены случаи, когда госпошлина возврату не подлежит. Речь о следующих ситуациях:

- Ответчик добровольно удовлетворил требования истца после принятия его иска к производству в арбитражном суде.

- Утверждено мировое соглашение в суде общей юрисдикции.

Кроме того, сумму сбора не возвращают за заявления о регистрации/расторжении брака, смене имени или внесении иных исправлений в запись органа ЗАГС, если они удовлетворены не были, т. е. указанные действия уполномоченные органы не совершили.

Аналогичное правило действует и в случае отказа лица от госрегистрации права, обременения (ограничения) после обращения в соответствующие госструктуры. При этом если регистрация права, ограничения (обременения) на недвижимость была прекращена, на основании заявления сторон возвращается 50 % выплаченного сбора.

Организационные вопросы

Возврат излишне выплаченной/взысканной суммы пошлины осуществляется по заявлению плательщика. Оно подается в тот орган или тому должностному лицу, которые уполномочены совершать соответствующие юридические действия, за которые произведена оплата. Если возврат должен быть произведен в полном размере, к заявлению следует приложить подлинники платежных квитанций, а если частично – копии. Решение об удовлетворении просьбы принимается соответствующим органом или должностным лицом.

Непосредственный возврат суммы производится подразделением Федерального казначейства по месту уплаты.

Если субъект хочет вернуть госпошлину по делу, рассматриваемому в суде, мировом в том числе, свое заявление он подает в ИФНС по месту нахождения соответствующей судебной инстанции.

Зачет госпошлины

Возможность его осуществления также предусмотрена в НК. При зачете излишек ранее уплаченной суммы за определенное юридическое действие засчитывается в счет выплаты за аналогичную услугу.

Зачет производится в порядке, закрепленном в гл. 12 НК.

Дополнительные гарантии

В соответствии с НК, лицам, обращающимся в уполномоченные органы, может быть предоставлена рассрочка или отсрочка уплаты госпошлины.

Чтобы воспользоваться этой возможностью, заинтересованное лицо направляет ходатайство. Отсрочка/рассрочка может быть предоставлена в пределах периода, закрепленного п. 1 ст. 64 НК. При этом в Кодексе предусматривается еще одна важная гарантия. На сумму госпошлины, по которой предоставлена отсрочка/рассрочка, в течение всего ее срока проценты не начисляются.

Контроль

Проверку правильности начисления и уплаты госпошлины в государственных нотариальных органах, органах ЗАГС и прочих учреждениях, совершающих юридические действия в интересах плательщиков и взимающих сбор, осуществляют инспекторы ИФНС. Все указанные структуры должны предоставлять контролирующим органам сведения о предоставленных ими услугах.

2018-01-21

1682

![]()

![]()

Тема 1. Классификация таможенных платежей.

С XIII века на Руси существовала сложная система пошлин т.к. каждое

княжество устанавливало свои там порядки, свой перечень пошлин. В связи с

введением тамги она стала торговой пошлиной, а за мытом закрепилась

функция проезжей. Однако этот порядок наступил не сразу. В 14 веке мыт и

тамга были проезжими и торговыми пошлинами. Таможенные сборы

отличались ставкой пошлин, их количеством, разнообразием. Пошлины,

бывшие в обращении, можно условно разделить на 4 группы.

1. Явка – пошлина за предъявленный в таможне товар (По прибытии

в город торговый человек должен был явиться в таможню. Здесь в

специальной книге записывалось его имя, название и происхождение

привезенного товара, размер взысканной пошлины – «явки» или

«явленного». Пройти через таможню были обязаны все приезжие, однако

явка взималась только с тех из них, кто имел при себе товар.); взималась как

при провозе товаров на место торга, так и с их продажи.

2. Замыт – сбор, акциз; взыскивался с цены товара.

3. Осьмничее (осьмичее, восьмничее, восьменичее) – фискальная

пошлина, равная 1/8 стоимости товара. Взималась, как и «померное», с

«предметов меримых». От померного отличалось тем, что взималось с рубля,

в то время как померное – с меры. Поэтому и встречается в актах, что с

одного и того же предмета берутся восьмничее и помер.

4. Гостиное – пошлина с привозных товаров; взималась «с оценки

товаров, помещаемых в гостином дворе, на рубль или по штукам товара».

5. Порядное – фискальная пошлина с продажи и покупки некоторых

товаров, например, меди, икры, рыбы, соли; взималась, как правило, с цены

товара, реже с меры. Размер порядного колебался от ½ деньги до 2 денег с

6. Искунное – фискальная пошлина с продажи товаров.

7. Пятно – сбор за клеймение лошадей при купле-продаже; взималась

с наложения таможенным чиновником пятна на купленную или

промененную лошадь как с покупателя, так и с продавца.

8. Узольцовое (узловое, поузольщина) – сбор за обвязку товара с

приложением таможенных печатей или за наложение таможенных знаков.

9. Головщина – пошлина, взимавшаяся при продаже людей в рабство;

взыскивалась с покупателя.

10. Весчее – пошлина, которая взималась с продажи весчих товаров. Ее

размер колебался от 1/6 деньги до 10 денег с рубля (обычно он составлял 2

деньги, из которых одна взыскивалась с покупателя, а другая – с продавца.

После 1653 г. взыскивалась только с покупателя).

11. Померное – пошлина с продажи товаров меримых. Такими

меримыми товарами считались: пшеница, рожь, овес, солод, ячмень,

конопля, греча, горох… и с известной меры, а не с рубля. Размер померной

пошлины брался от полденьги до двух денег. Ее взыскивали только с

1. Мыто сухое, мыто водяное – основные пошлины за провоз товара;

взимались, как правило, с судна, воза, саней, в которых перевозился товар,

реже – с цены товара. До 1654 года «мыты» содержались не только

правительством, но и частными лицами, хотя и с разрешения правительства.

2. Посаженное – разновидность мыта; взималось с воза или судна,

груженых товаром, в зависимости от их размеров в саженях.

3. Подужное – сбор за количество телег в купеческом обозе.

4. Полозовое – сбор с количества саней в обозе.

5. Побережное – сбор с судна, причалившего к берегу; уплачивался

деньгами или товарами, находившимися на судне, в зависимости от

количества судов и их размеров.

6. Головщина – подать с души, головы; плата за человека на возу,

ладье или ином транспортном средстве; поголовный сбор с лиц,

7. Костки – налог с людей, сопровождающих товар.

8. Задние калачи – разновидность годовщины; взимались «при

возвращении купца со своими людьми после распродажи товара».

9. Мостовщика и перевоз – налог за проезд (проход) по мосту или

пользование перевозом; взимался мостовщиками и перевозчиками.

10. Проезжее – плата за пользование устроенными дорогами.

11. Явка – пошлина с предоставленного таможеннику или другому

должностному лицу товара при его провозе на место торга; взималась также

с людей (поголовно) при доставке товаров к месту торга.

12. Перевоз – пошлина с людей, товаров, скота, перевозимых с одного

берега реки на другой; взималась деньгами.

Пошлины за обслуживание.

1. Амбарное (анбарное) – плата за наем амбара.

2. Гостиное – плата за остановку в гостином дворе (сверх платы за

помещение). Величина этой пошлины зависела от числа купцов, чем

торговцев было больше, тем амбары были дороже, и наоборот. Ее взимание

производилось «гостиными дворниками», находившимися под заведыванием

местного начальства, только с иногородних и иностранцев, обязанных

останавливаться на гостиных дворах и из них торговать.

3. Полавочное – пошлина за право торговли или за наем лавок.

4. Свальное – плата за разгрузку подводы при взвешивании товара на

заставе или за складку товара.

5. Подъемная и рукознобная пошлины – за поднятие товара и его

установку на весах; взимались на рынках весовщиками (пудовщиками) как с

продавцов, так и с покупателей.

6. Померное – сбор за измерение сыпучих товаров бочками или их

7. Весовое, весчее – плата за взвешивание товара на торговых весах

откупщика; взималась откупщиком.

8. Контарное – пошлина с массы товара (1 контар = 2,5 пуда).

9. Припуск – пошлина с наведения весов в равновесие при взвешивании

1. Промыта – уклонение от уплаты мыта (промытиться – уклониться

2. Промыт – пеня за объезд мыта и неплатеж мытной пошлины. «А кто

пошлин не явит, и ему кормленщику нашему взять на том промыт»; взимался

обыкновенно с воза или судна.

3. Заповедь – пеня за неуплату пошлины при продаже (покупке)

- штраф с купцов, складировавших свои товары в домах частных лиц

вне гостиного двора. Взимался как с хозяина товара, так и с человека,

поместившего его на своем дворе;

- штраф за продажу померного товара, например, зерна без меры;

- штраф за попытку избежать весчей пошлины, взимавшейся как с

купца, так и с продавца;

- пеня за неявку товара на таможню (то же, что и протаможье).

Величина заповеди была обыкновенно в два рубля: один рубль шел

государю, а другой – лицам, заведывавшим таможенным сбором. Иногда вся

заповедь принадлежала государю.

4. Протаможье – пеня за тайный провоз товара без уплаты пошлины,

за неявку его в таможне.

5. Протамга – пеня за неявку товара в таможне.

Всего на Руси взималось до сорока видов различного рода и наименования

Тема 2. Практика взимания таможенных пошлин.

К началу XVIII века таможенная система в Российском государстве

отвечала потребностям внешней торговли и решению задач налоговой

политики. Сложился централизованный орган, в который поступали

таможенные сборы и другие доходы - Приказ Большой казны. В торговых

городах, существовали различные структуры таможен. В Москве было

несколько таможенных органов: Большая таможня (оформляла товары

иностранных купцов), Мытная изба, в которой происходило таможенное

оформление скота, сена и др. Торговля лошадьми была сосредоточена в

Конюшенной избе, сделки на сельскохозяйственные товары оформлялись в

Особенность деятельности таможенных учреждений в этот период

состояла в том, что таможни, наряду с взиманием пошлин, осуществляли

сусленный, квасный и банный сборы. На них возлагалось и получение

питейной прибыли. Эти функции распространялись лишь на некоторую часть

таможен. Все зависело от местных условий и традиций. Важной

особенностью таможенной службы являлось также то, что она выполняла

лишь фискальные задачи. Все денежные средства поступали в Большую

казну, в то время как в западных странах таможенный доход частично

оставался в местных самоуправлениях и использовался на развитие городов

и торговых центров.

Помимо собственно организационных аспектов таможенной службы

следует также остановиться на правовой стороне таможенного дела в рассматриваемый период. В связи с процессами централизации в таможенном деле уже в начале XVI века предпринимаются попытки

унификации сбора пошлин с товаров. И хотя не было единого законодательства, которое бы регулировало сборы, но отдельные правовые

нормы о порядке сбора пошлин с некоторых товаров нашли отражение в

грамотах, выдаваемых московским государем таможенникам. Здесь можно

упомянуть грамоту таможенникам г. Дмитрова 1521 года, грамоту 1549 г. о

содействии Дмитровским и Кимерским таможенникам в сборе таможенных

пошлин с торговых людей по случаю уничтожения тарханов царя Ивана

Васильевича, Таможенную Новгородскую грамоту о сборе пошлин на

торговой стороне в Государевой опричнине от 17 марта 1571 года. К концу

XVI века упорядочивались правила о сборе пошлин. В связи с этим был

утвержден ряд грамот: «О сборе гостиной и полавочной пошлины в Великом

Новгороде на Торговой стороне» (1577 г.), «О сборе явчей, пятенной и

привязной пошлины в Великом Новгороде» (1586 г.), «О сборе померной и

покоречной пошлины в Великом Новгороде» (1587 г.).

Их содержание свидетельствует о том, что осуществлялось

упорядочение таможенных формальностей, складывались таможенно-

правовые нормы, определяющие условия применения к субъекту мер

государственно-распорядительного характера, обязательных для исполнения.

В грамотах, наряду с росписями о ставках пошлин и товаров, с которых

брали пошлину, подробно описывался порядок действий таможенников и

лиц, прибывающих на торги, и устанавливались меры наказания для тех, кто

не выполнял требования грамот. В частности, обращалось внимание на

возможные ухищрения со стороны торговых людей и устанавливался штраф

за это. В грамотах указываются штрафы за контрабанду, хотя слово

контрабанда не употребляется, речь идет о промыте.

Как свидетельствуют документы, к концу XVI в. складываются

правовые нормы, регулирующие таможенные отношения с иностранными

купцами. После установления торговых отношений России с англичанами

Дарованной грамотой Ивана IV в 1569 г., им предоставлялось право

беспошлинно провозить грузы в Персию и другие страны. Торговые люди

других стран этими льготами не пользовались. Торговые отношения с ними

регулировались царскими грамотами. В Памяти Новгородским таможенным

головам «О взыскании пошлин с Немецких людей, приезжающих из

Швеции», изложены нормы, определяющие ставки пошлин на ввозимые и

Основными пошлинами были судовая, мытная, померная, привязная,

весчая и другие. Характерно, что еще задолго до именного указа 1653 г.

собиралась рублевая пошлина. В грамотах излагалась подробная роспись

товаров и ставки пошлин. Встречаются указания на необходимость

соблюдения санитарных норм при торговле животными.

Некоторые положения грамот содержали правила поведения

таможенной головы и целовальников. В частности звучали требования,

чтобы таможенники не допускали волокиты, не задерживали уплативших

пошлину, чтобы ни таможенный голова, ни целовальники не брали взяток и

не утаивали часть таможенных сборов. Положения таможенных грамот

устанавливали правовые нормы регулирования отношений таможенных и

торговых людей и предусматривали наказания за злоупотребление властью и

превышение своих полномочий.

Таким образом, в стране складывается единое таможенное

законодательство, совершенствуются правовые нормы, регулирующие

продажу и перемещение товаров, ужесточаются финансовые сборы.

Таможенники ставятся под покровительство центральной власти.

Объективный ход экономического развития Московского государства

требовал дальнейшего совершенствования таможенной системы, которая к

середине XVII в. оставалась практически функцией удельных князей.

Государственный аппарат нуждался в решении задач создания единой

таможенной территории, единых таможенных правил сбора пошлин и

осуществления таможенных формальностей. В содержании грамот

прослеживается возрастание роли великого государя, а затем царя

Читайте также: