Форма налогового заявления заполнена не корректно смотрите протокол ошибок наименование банка

Опубликовано: 17.05.2024

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Если у фирмы изменились реквизиты или устав, а налоговая инспекция об этом не знает — предприниматель рискует. Генерального директора при выездной проверке оштрафуют. Результаты тендера, в котором участвовала компания, оспорят. Банк откажет в открытии счёта. Чтобы этого не случилось, сообщите в налоговую об изменениях.

В этой статье содержится подробная инструкция. Для тех, кому некогда читать сейчас, смотрите чек-лист в конце статьи . Положите статью в закладки — прочтёте целиком, когда понадобится.

Общие правила

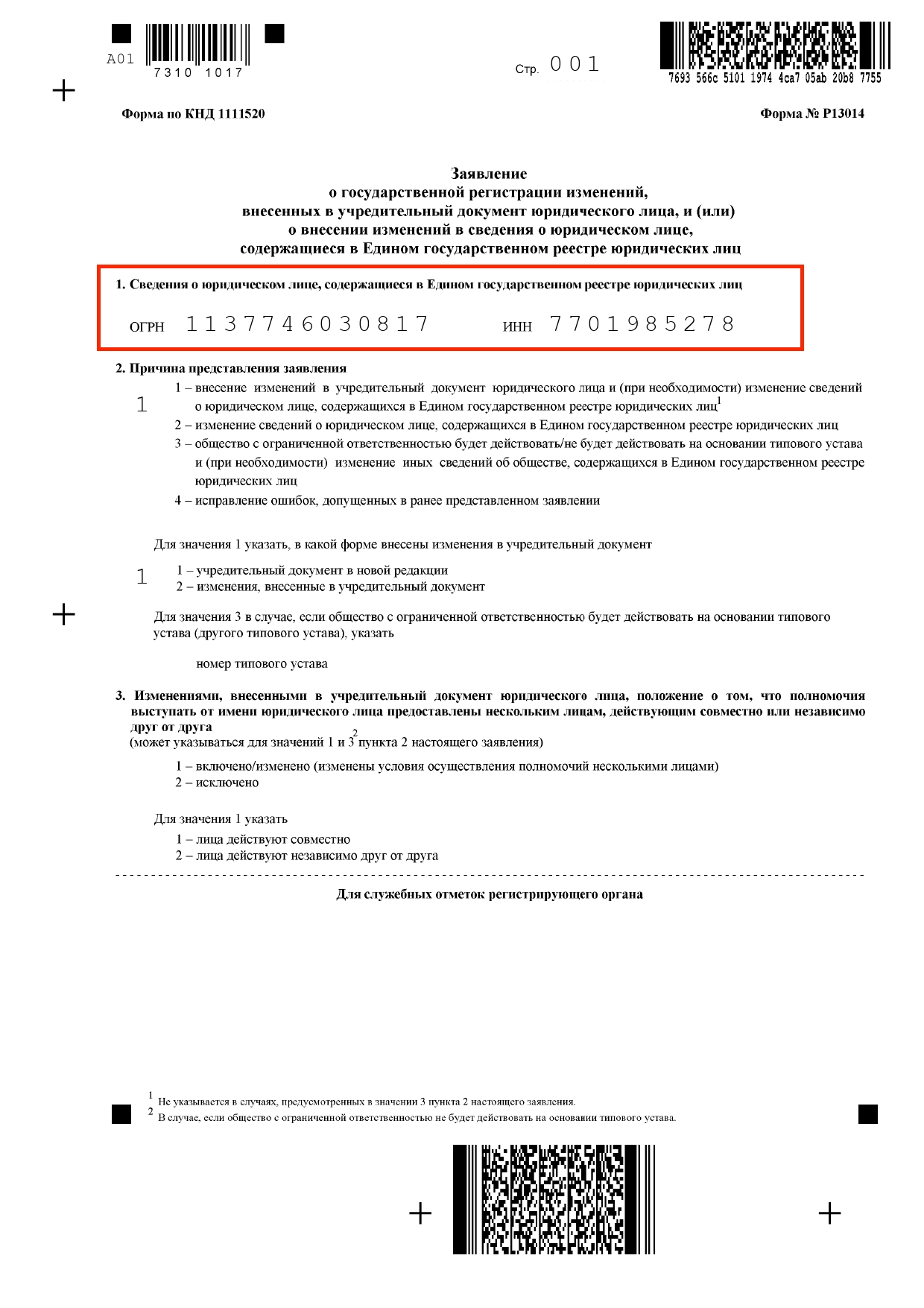

Новая форма Р13014 введена ФНС для того, чтобы предприниматели могли в одном документе сообщать об изменениях в уставе, смене реквизитов и ошибках, допущенных при регистрации компании.

Вот как выглядит титульный лист формы Р13014

Новая форма создана вместо двух других: Р13001, с помощью которой раньше вносили изменения в устав фирмы, и Р14001, которая помогала обновлять сведения в ЕГРЮЛ. Старые формы больше не действуют.

Форма Р13014 не подойдёт, если вы только регистрируете ООО. Как зарегистрировать компанию — в нашей статье по этой ссылке .

Чтобы правильно заполнить форму Р13014, следуйте этим рекомендациям.

Заполняйте только те листы формы, в которые вы вносите изменения . Незаполненные страницы прикладывать к заявлению не нужно.

Указывайте сведения о компании и должностных лицах в точности так, как они указаны в документах . Например, если ваш офис находится по адресу ул. 1-ая Спортивная, то так и пишите. Не указывайте «улица Первая Спортивная» — это будет ошибкой, из-за которой налоговая не примет заявление.

Все слова в форме пишите заглавными буквами : одна буква — одна клеточка. Пробел считается отдельным знаком. Поэтому делайте пропуск между словами, оставляя пустую клеточку. Например, если нужно указать серию и номер паспорта, сначала впишите серию, а через пробел — номер документа.

Знак переноса не ставится : если слово не вмещается на одной строке, продолжите его писать на следующей.

А ещё в заявлении не должно быть исправлений и приписок. Если вы обнаружите неточность, исправьте данные и распечатайте форму заново.

Форма Р13014 в pdf и бесплатная программа для её заполнения есть на сайте налоговой

Сведения о компании

На титульном листе указываем ОГРН и ИНН.

Указываем ОГРН и ИНН компании

Причина подачи заявления

Выбираем причину, по которой подаём заявление. Таких причины четыре, для каждой применяется свой признак:

«1» — Изменился устав или устав вместе со сведениями ЕГРЮЛ;

«2» — Надо внести изменения только в ЕГРЮЛ;

«3» — Вы переходите на типовой устав или отказываетесь от него, одновременно внося изменения в ЕГРЮЛ;

изменился состав учредителей ООО, например один учредитель вышел из состава правления, а другой вошёл;

изменился размер уставного капитала;

компания переехала в новый офис и у неё изменился юридический адрес;

у компании поменялись ОКВЭД: она стала заниматься новыми видами деятельности и отказалась от старых;

у компании поменялось название;

при регистрации ООО и внесении сведений о компании в государственный реестр вы обнаружили ошибки. Это могут быть неверные сведения о руководителе, неточность в юридическом адресе, ошибка в паспортных данных учредителя.

В нашем примере мы меняем название ООО, поэтому вносим изменения и в реестр, и в устав. Ставим признак «1» — «Внесение изменений в учредительный документ юридического лица и (при необходимости) изменение сведений о юридическом лице, содержащихся в Едином государственном реестре юридических лиц».

После этого выбираем, в какой форме следует внести изменения в устав. Это может быть или отдельный листок, который вносит изменения в определённые пункты учредительного документа, или принятие устава в новой редакции, то есть полностью новый документ.

Выбираем причину подачи заявления

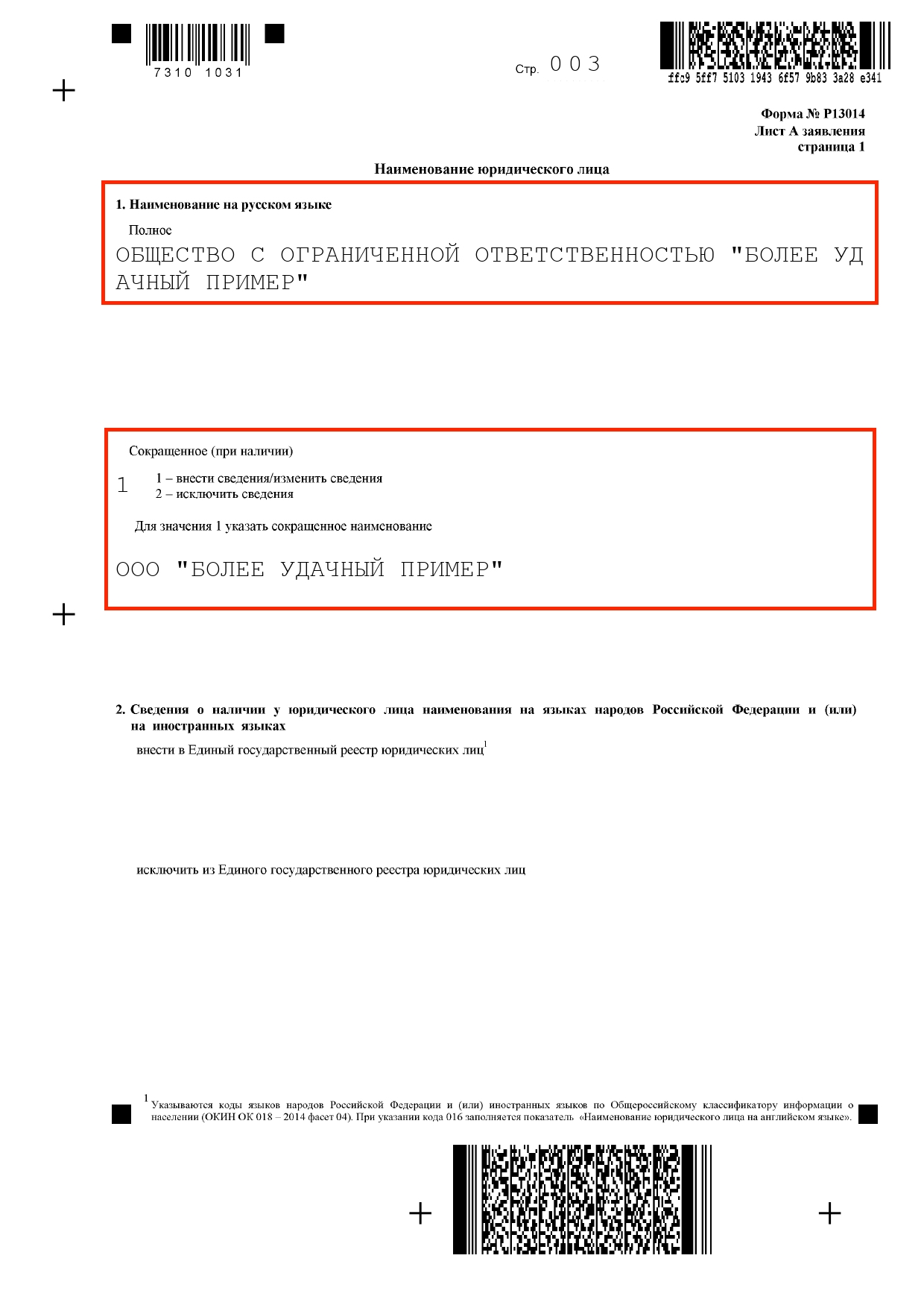

Новое название компании

Полное название компании должно содержать слова «общество с ограниченной ответственностью», а краткое — абривиатуру «ООО». Оба варианта указываем на листе А.

Николай Смороков, директор юридической компании «Бизнес-Право» Новое название должно быть уникальным. Если бизнес с таким названием уже зарегистрирован, вы рискуете получить судебные иски от компаний с похожими наименованиями. Проверить уникальность названия можно на сайте налоговой.

Указываем полное и краткое название компании

Если вы собираетесь использовать название не только на русском, но и на иностранном языке, укажите его в пункте 2.

Новый адрес компании

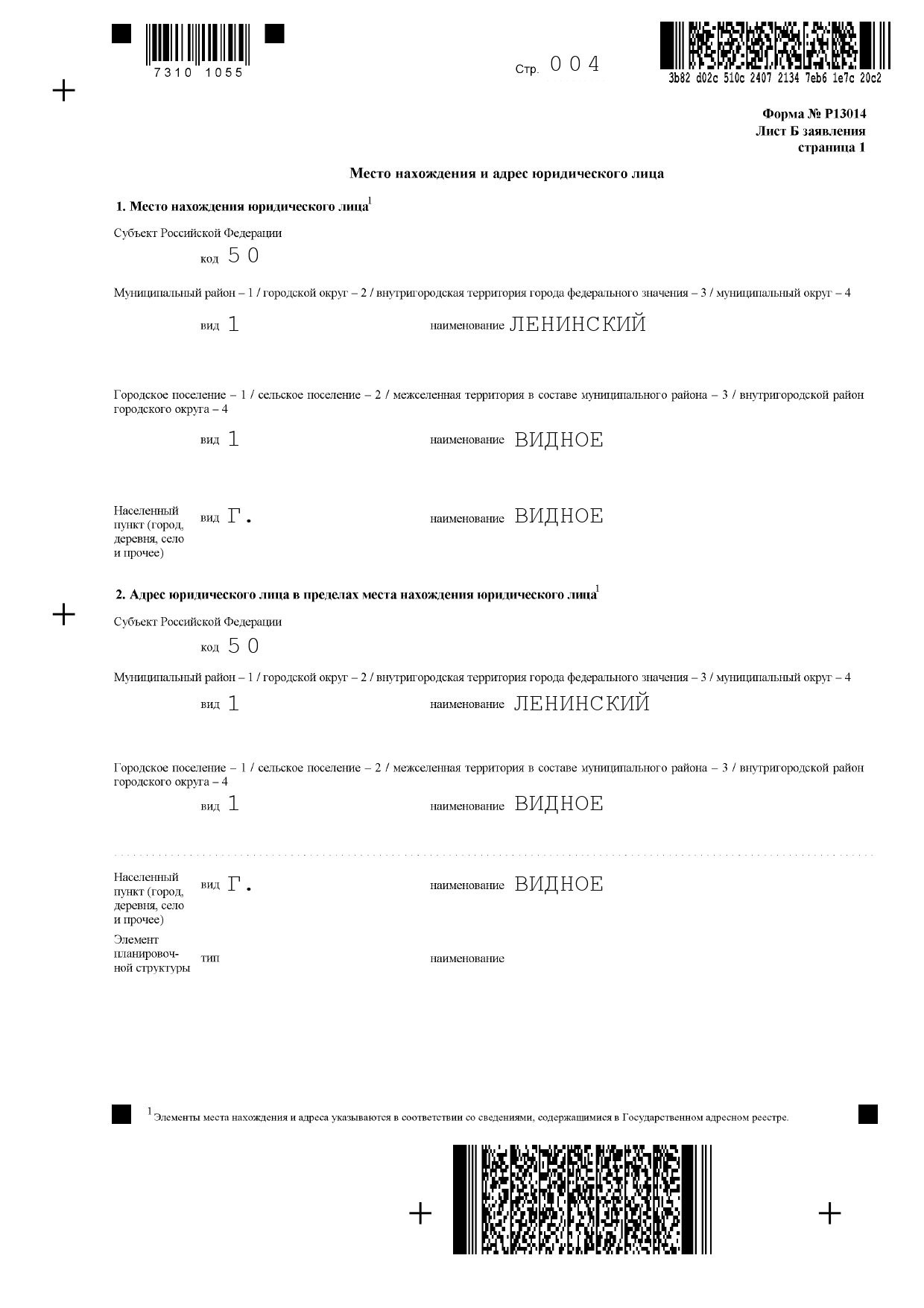

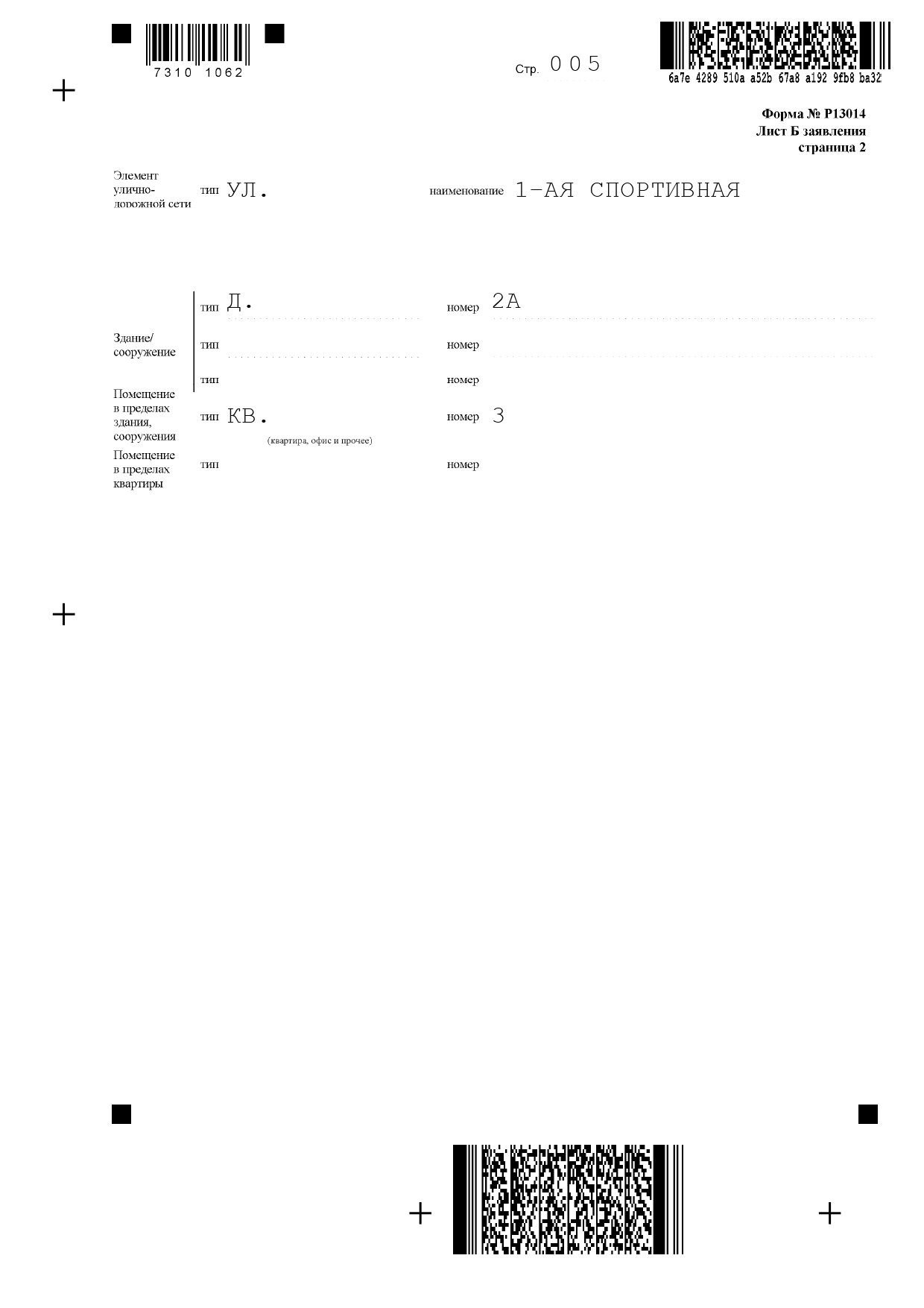

Заполняем лист Б, если изменилось фактическое местонахождение компании или её юридический адрес.

Место нахождения юридического лица. Заполняем пункт 1, если компания переехала из одного города в другой или начала работать в другом регионе. Указываем сведения о населённом пункте или муниципальном образовании, где теперь находится офис компании. Например, «Московская обл, Ленинский м.р-н, Видное г.п., Видное г».

Адрес юридического лица в пределах места нахождения юридического лица. Если ваш офис по-прежнему находится в том же городе, но по новому адресу, заполняем пункт 2. Здесь указываем не только город и регион, но также улицу и номер дома. Например, “142702, Московская обл, Ленинский м.р-н, Видное г.п., Видное г, 1-ая Спортивная ул, д. 2А, кв. 3».

Николай Смороков, директор юридической компании «Бизнес-Право» Если вы заполняете форму Р13014 в программе, адрес автоматически подставляется в нужном формате в соответствии со встроенным справочником. Так что за правильность ввода данных можно не переживать. Если же вы вписываете адрес вручную, рекомендую сверяться с федеральной информационной справочной системой, чтобы избежать ошибок.

Указываем фактическое местонахождение компании и юридический адрес компании

Указываем фактическое местонахождение компании и юридический адрес компании

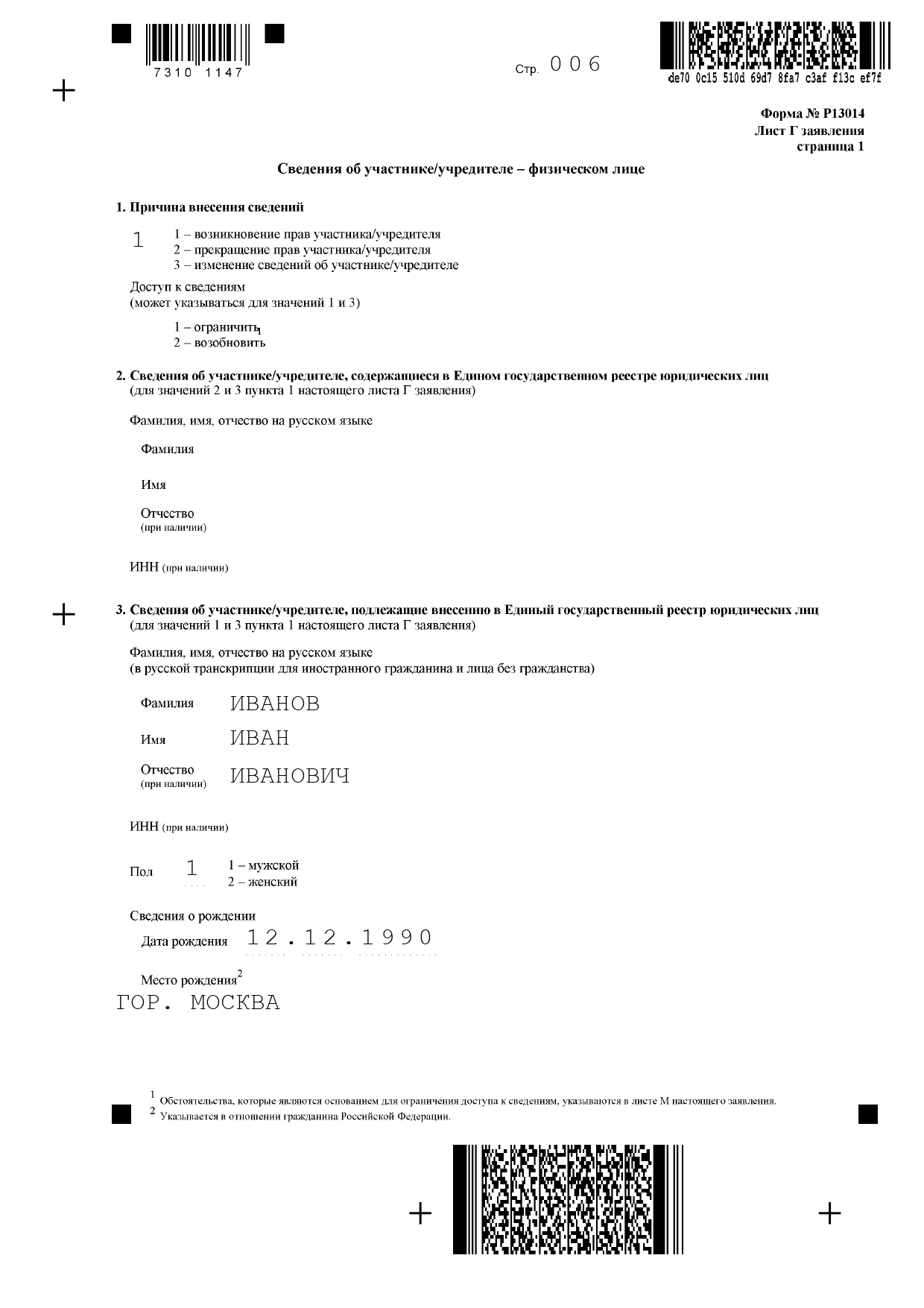

Данные об учредителе

В нашем случае у компании появился новый учредитель — физическое лицо. Поэтому на листе Г в блоке «Причина внесения сведений» ставим цифру 1. Блок 2 не заполняем.

После этого указываем информацию о новом учредителе: ФИО, ИНН, паспортные данные.

Заполняем данные об учредителе-физическом лице

Важно. Если прежний учредитель ООО перестал исполнять свои обязанности, заполняйте только пункт 2. Другие пункты листа Г остаются пустыми.

Николай Смороков, директор юридической компании «Бизнес-Право» Лист В заполняют для тех ООО, у которых учредитель — юридическое лицо. Обычные компании пропускают этот лист. Аналогично с листами Д, Е, Ж: они предназначены для особых категорий учредителей, например участников инвестиционного товарищества.

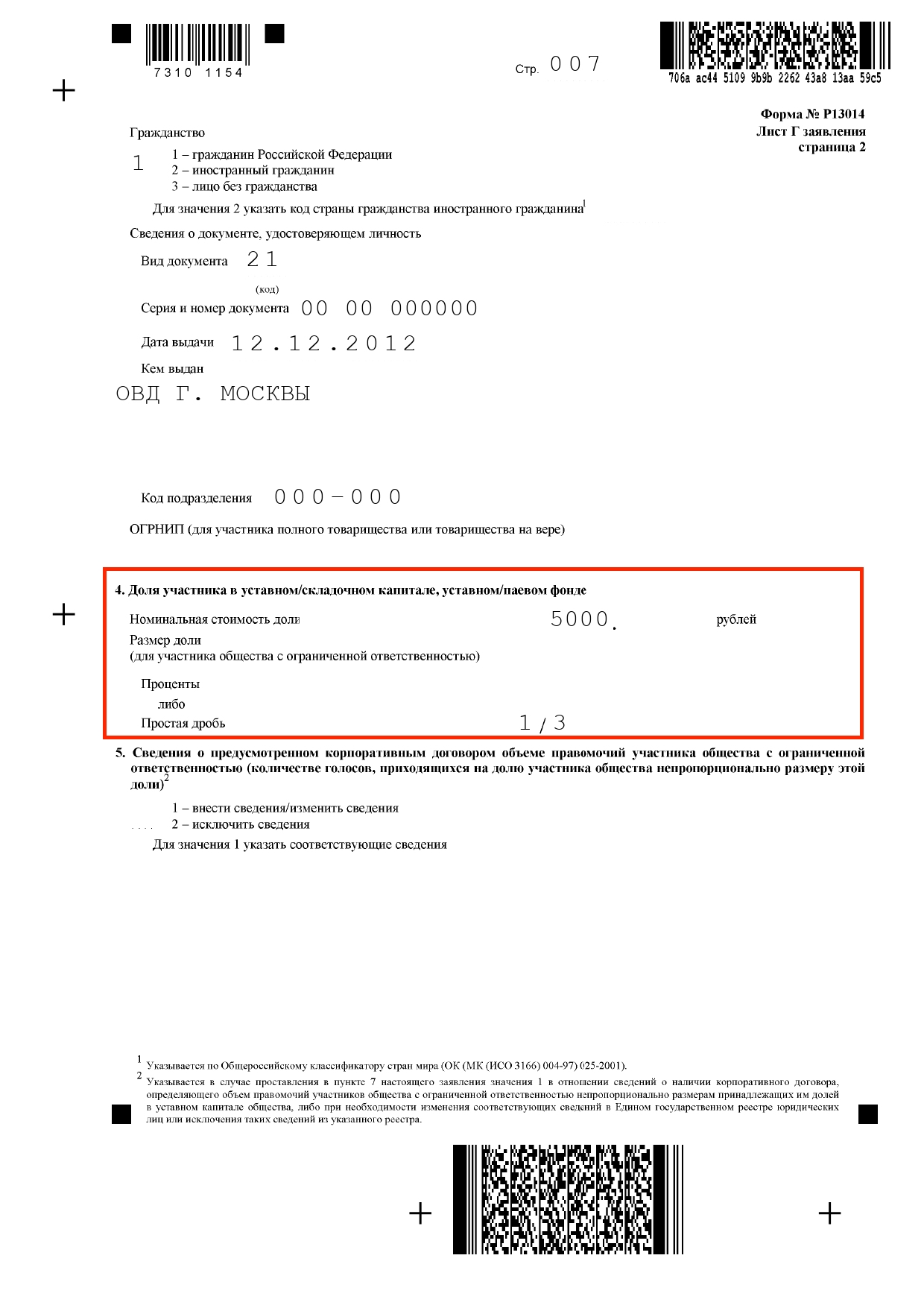

Доля в уставном капитале

Если у прежнего учредителя изменилась доля в уставном капитале или надо указать, какая доля принадлежит новому учредителю, продолжаем заполнять лист Г. Указываем долю в процентах или дробью.

Поле «Размер доли» можно не заполнять, если в графе «Номинальная стоимость» указано значение 0 рублей.

Пишем долю уставного капитала

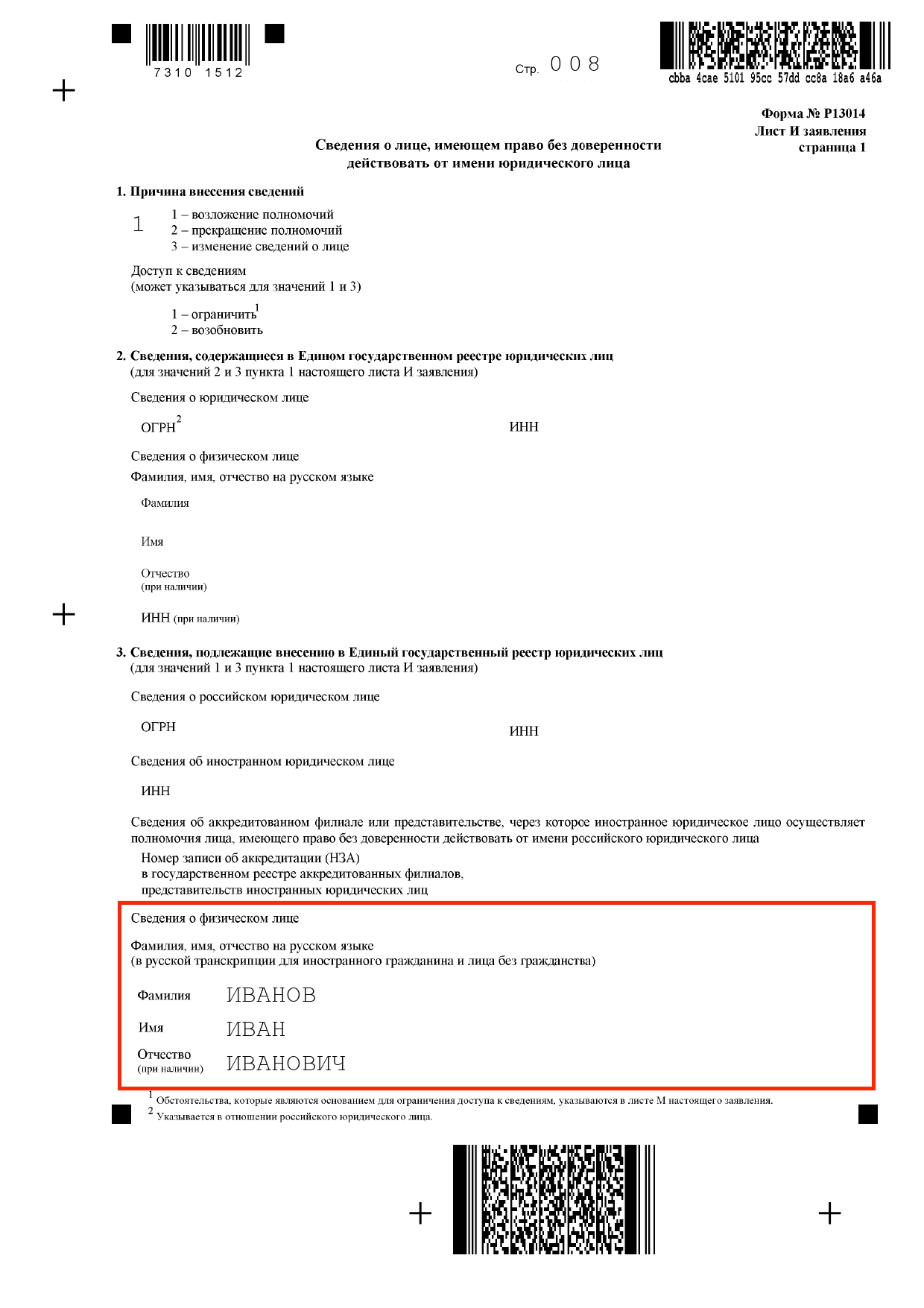

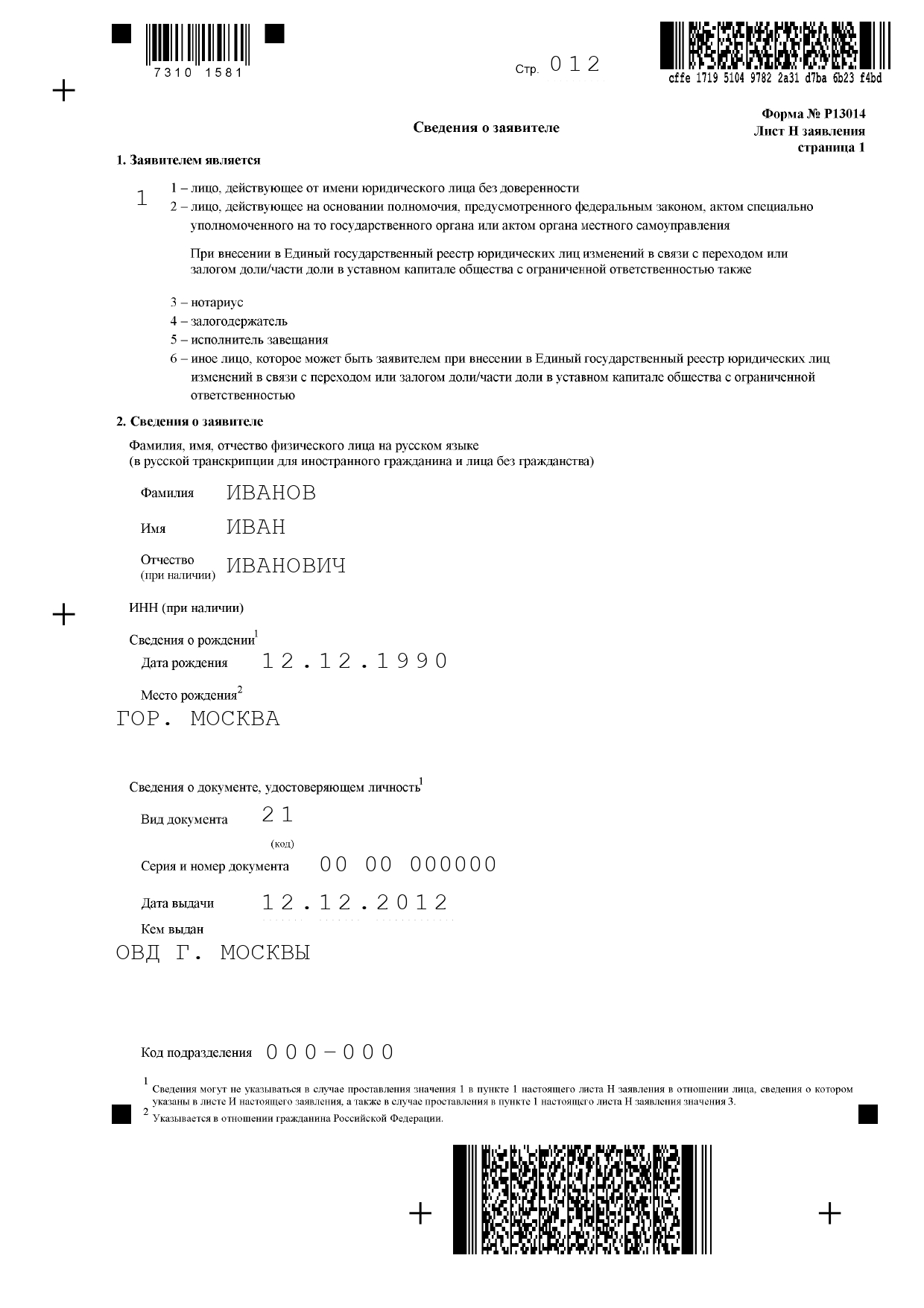

Данные о руководителе

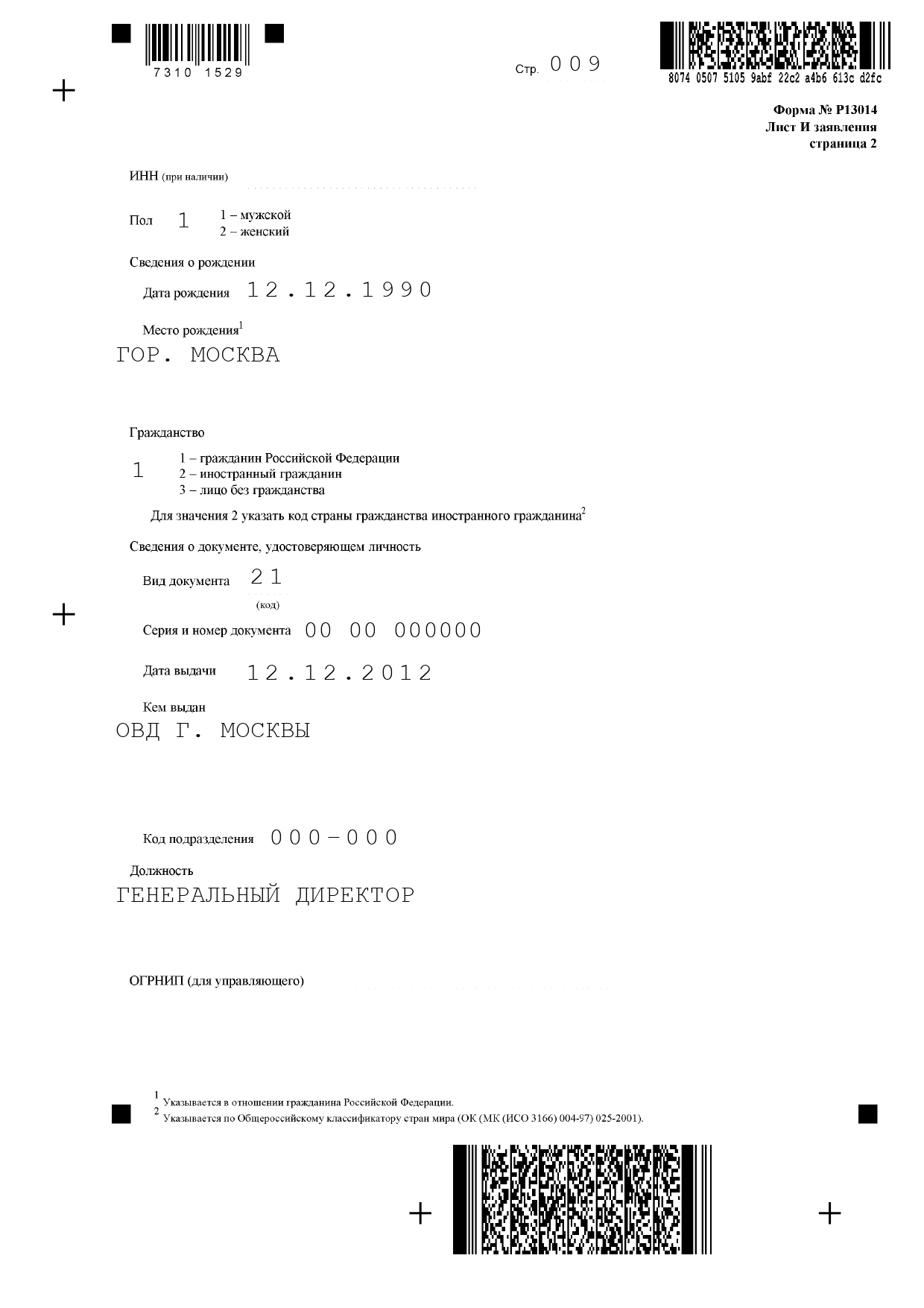

Если у ООО сменился руководитель или у прежнего руководителя изменились документы, например фамилия в паспорте, указываем новые данные на листе И.

Указываем паспортные данные нового генерального директора

Указываем должность руководителя — генеральный директор

Если нам надо уведомить налоговую, что прежний руководитель компании перестал исполнять свои обязанности, заполняем только пункт 2, а остальные пункты оставляем пустыми.

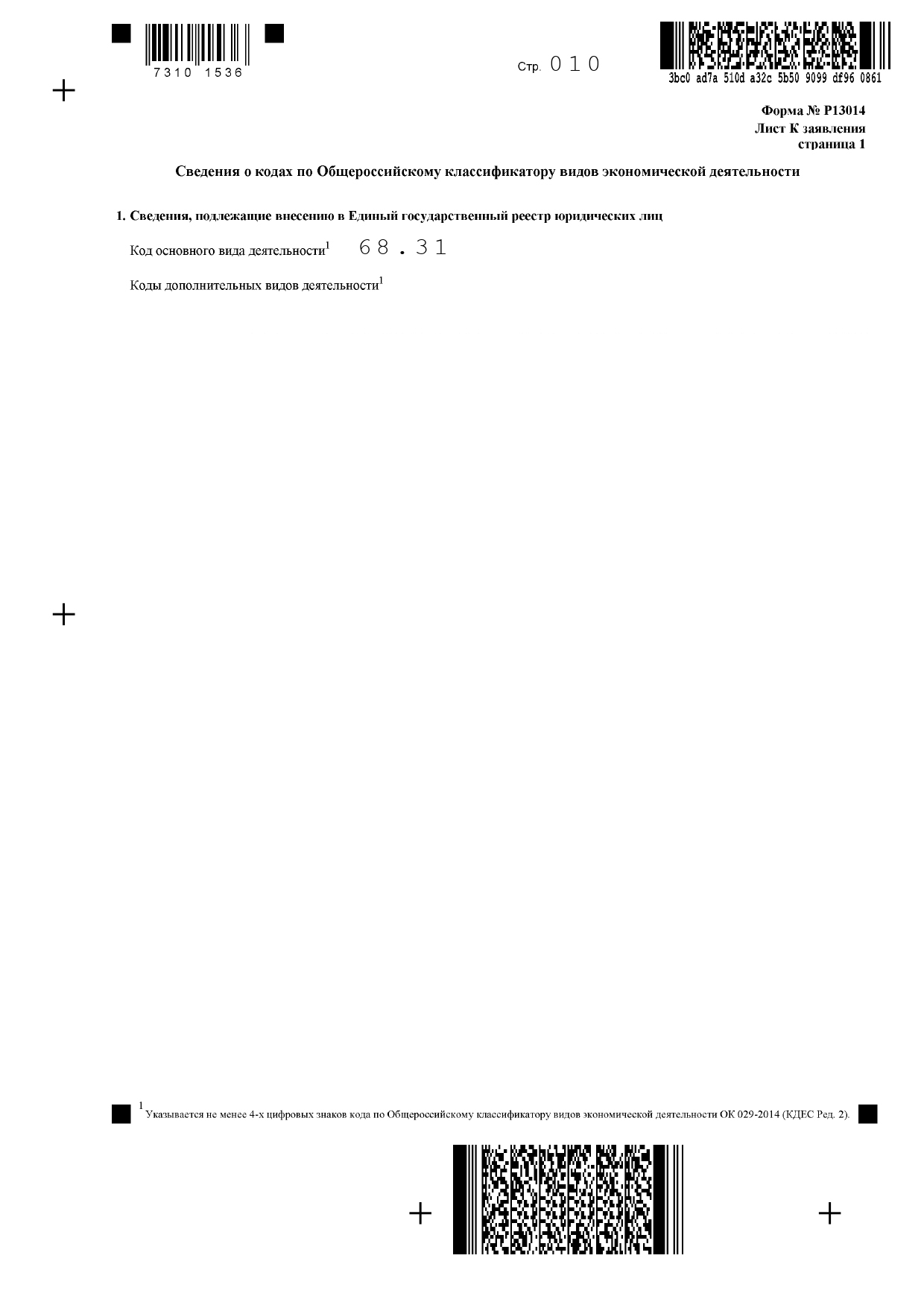

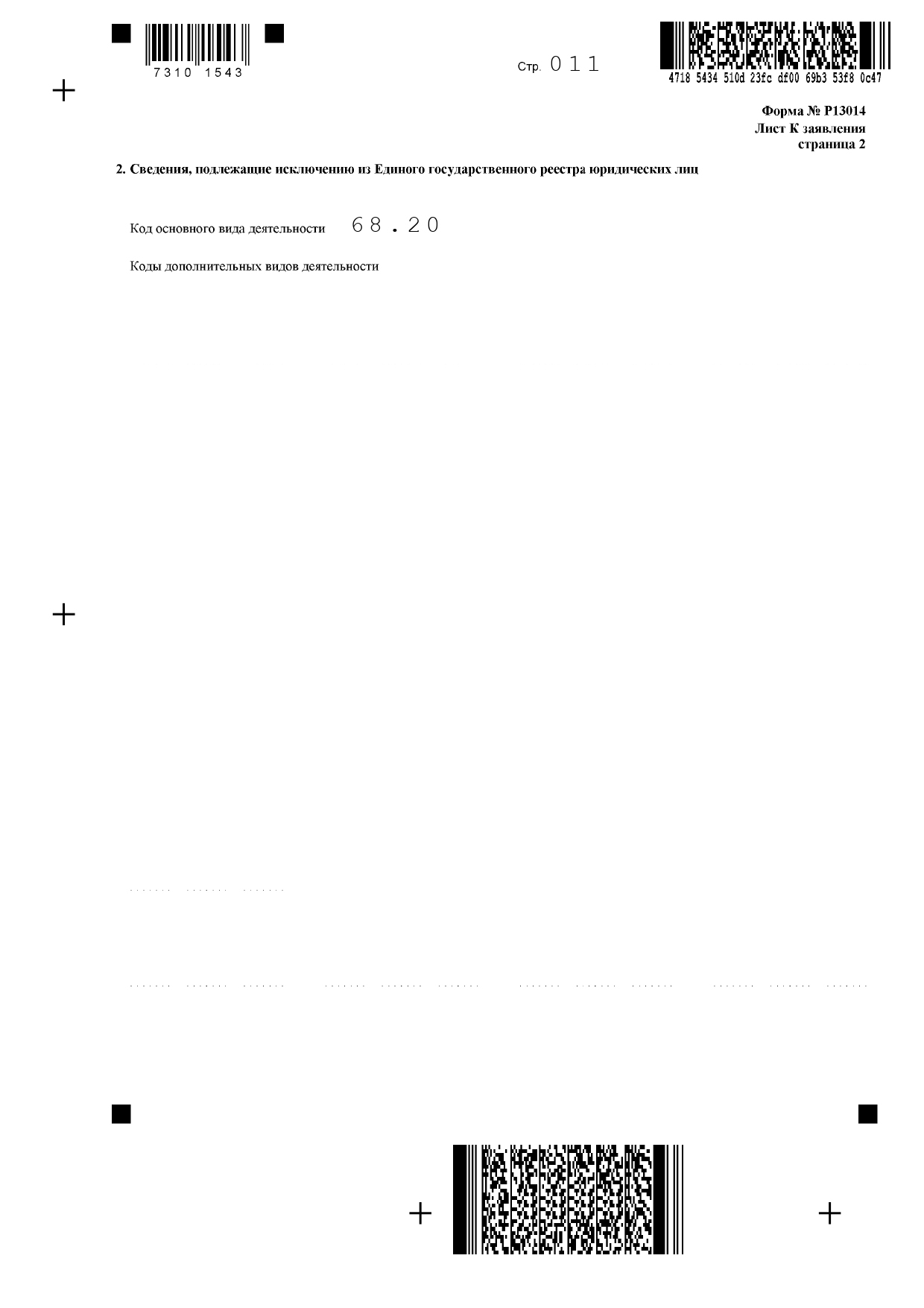

Изменения в кодах ОКВЭД

На листе К указываем новые ОКВЭД и те виды деятельности, которыми компания больше не планирует заниматься.

В нашем примере компания больше не будет сдавать в аренду жилые помещения, а попробует себя в покупке и продаже коммерческой недвижимости. Поэтому основным видом деятельности теперь будет 68.31, а прежний код 68.20 перестанет действовать.

Указываем новые ОКВЭД, по которым будет работать компания

Если мы меняем основной вид деятельности, то исключаем «старый основной» и добавляем «новый основной»

Для подбора ОКВЭД пользуйтесь последней редакцией Общероссийского классификатора видов экономической деятельности или бесплатным онлайн-сервисом «Регфорума» .

Данные о заявителе

В зависимости от причины подачи заявления заявитель может быть разным. Чаще всего заявителем выступает человек, действующий от имени компании без доверенности, например генеральный директор, или нотариус.

В нашем случае заявление подаёт генеральный директор, поэтому в пункте «Заявителем является» проставляем цифру 1, а в пункте 2 снова указываем паспортные данные генерального директора.

Заполняем данные о заявителе

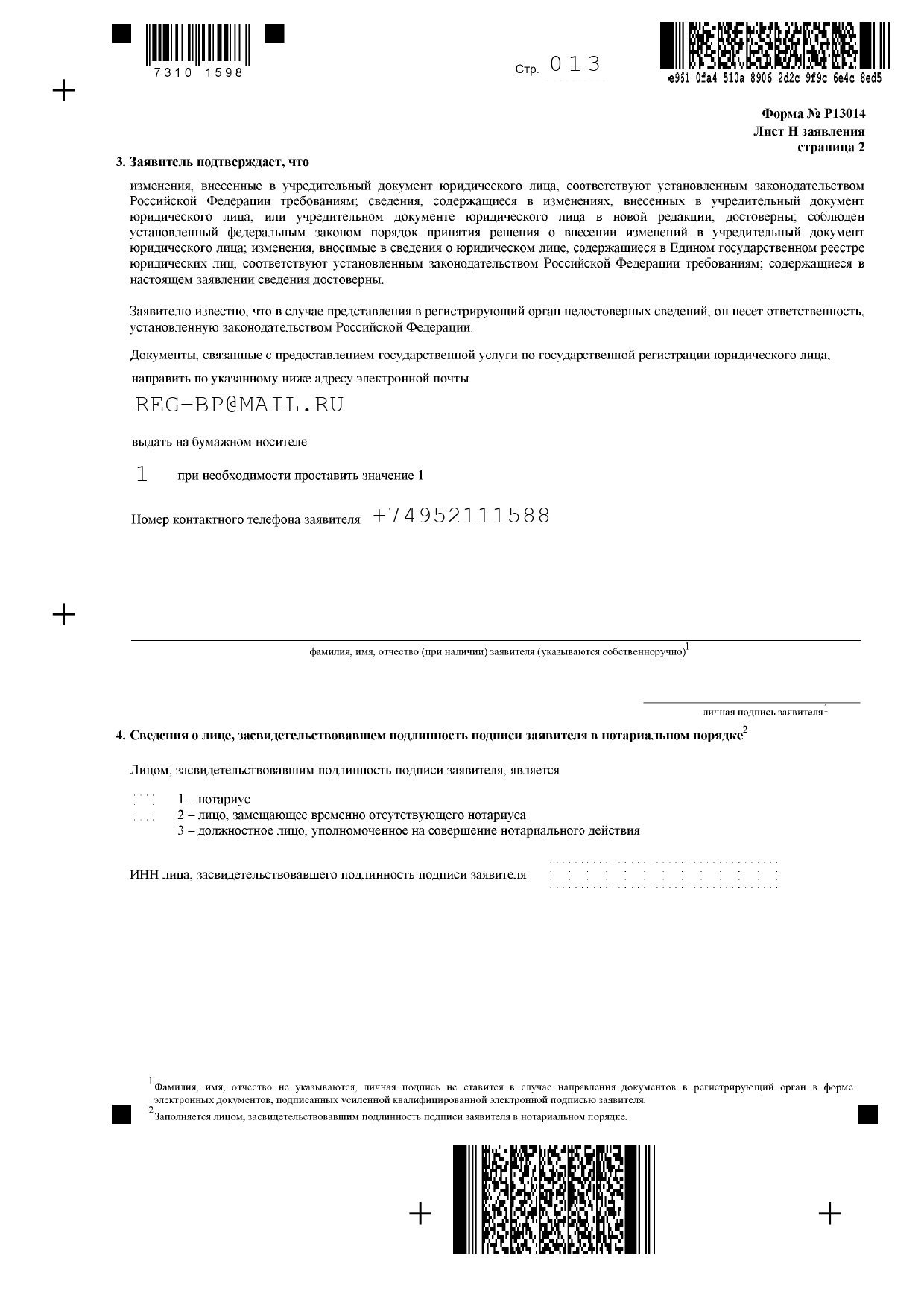

Также указываем электронную почту и номер телефона заявителя.

Указываем контакты заявителя

Коротко: как заполнять форму Р13014 в 2021 году

Форму следует заполнять заглавными буквами, по одной букве в каждой клеточке.

Титульный лист и данные о заявителе заполняется в любом случае. Далее заполняются только те листы, в которые вносятся изменения.

На титульном листе указываются ОГРН, ИНН и причина подачи заявления.

Если название компании изменилось, на листе А пишите полное и сокращённое название компании, а также название компании на иностранном языке.

Заполняйте лист Б, если изменилось фактическое местонахождение компании или её юридический адрес.

Если у компании появился новый учредитель, прежний учредитель ушёл с поста или его данные изменились, заполняйте лист Г.

Продолжайте заполнять лист Г, если у прежнего учредителя изменилась доля в уставном капитале или надо указать, какая доля принадлежит новому учредителю.

Заполняйте лист И, если у компании сменился руководитель или у прежнего руководителя изменились документы.

На листе К укажите новые ОКВЭД и те виды деятельности, которыми компания больше не планирует заниматься.

Укажите данные о заявителе на листе Н: его паспортные данные, телефон и адрес электронной почты.

Незаполненные листы распечатывать и подавать в налоговую не нужно.

Почитайте другие наши статьи про штрафы и налоги для предпринимателей. Пишем, как избежать или уменьшить штрафы:

И. И. Греченко

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Ежегодно налоговые органы отчитываются об увеличении сбора налоговых поступлений и сокращении судебных споров с налогоплательщиками. Конечно, начисление налогов может быть связано с ошибками, допущенными налогоплательщиками: это и ошибки в расчетах налоговой базы, и неправильное заполнение налоговой декларации, и перевод налоговых платежей на неправильный КБК. Но справедливости ради отметим, что и налоговые органы часто допускают ошибки.

Какие ошибки - точно не ваши ошибки

Есть два типа ошибок, которые трактуются в пользу налогоплательщика:

Важно! Проверяемые организации или ИП вправе знакомиться с материалами проверки до вынесения решения по ней. Если налоговики отказывают, то это является прямым нарушением прав налогоплательщика.

Одним из условий проведения проверки является представление возможности проверяемому со стороны налоговых органов участвовать в рассмотрении материалов этой проверки. А НК РФ предусмотрена возможность отменить решение налоговой при обращении в суд или вышестоящие органы, в том случае, если должностные лица налоговой не соблюдали основные требования по проведению проверки.

Основанием для отмены решения по проверке служит нарушение существенных условий процедуры рассмотрения ее материалов. К таким условиям относят обеспечение возможности налогоплательщика:

- участвовать в рассмотрении материалов проверки лично или через представителя;

- представить объяснения.

В каких случаях ошибки инспекторов суды признают недопустимыми и отменяют решения по проверке?

⚠ Ошибка N 1. Налоговый орган не допустил к рассмотрению материалов проверки представителя по "общей" доверенности.

Налогоплательщик направил в налоговый орган для участия в рассмотрении материалов проверки своего представителя. По доверенности тот был уполномочен представлять интересы налогоплательщика в органах ФНС. Также представитель вправе был совершать все действия, связанные с выполнением данного поручения.

По мнению ИФНС, в доверенности не были указаны полномочия участвовать в рассмотрении материалов проверки, поэтому инспекция к участию в нем представителя не допустила. Суд, отменяя решение инспекции, указал, что из норм НК РФ и ГК РФ следует: в доверенности может быть указано общее полномочие представлять интересы в отношениях с налоговыми органами (Постановление Арбитражного суда Поволжского округа от 25.06.2018 N Ф06-34137/2018 по делу N А49-9006/2017).

⚠ Ошибка N 2. Инспекция пригласила компанию на рассмотрение материалов допмероприятий менее чем за шесть дней.

Уведомление о дате и времени рассмотрения материалов дополнительных мероприятий налогового контроля было направлено компании за три рабочих дня до назначенной даты. В день рассмотрения заказное письмо с извещением налогоплательщика о времени и месте рассмотрения материалов проверки еще не было ему вручено - в этот день почта только проставила отметку о невручении. Заказное письмо, направленное по почте, считается полученным на шестой день со дня его отправки. Поэтому суд пришел к выводу, что инспекция о времени и месте рассмотрения материалов проверки компанию не известила, возможность выдвинуть соответствующие возражения не предоставила (Постановление Арбитражного суда Поволжского округа от 28.02.2018 N Ф06-29834/2018 по делу N А12-13646/2017).

⚠ Ошибка N 3. Уведомление было направлено представителю, у которого закончился срок действия доверенности.

Все документы, связанные с выездной проверкой, инспекция вручала представителю общества. Ему было выдано несколько доверенностей с определенным сроком действия. После вручения акта проверки налогоплательщику и получения от него возражений инспекция назначила допмероприятия. Решение об их проведении и требование представить документы были направлены в адрес компании. Еще один экземпляр этих документов и уведомление о рассмотрении материалов проверки инспекция направила представителю. На тот момент сроки действия доверенностей уже истекли. Поскольку налоговому органу было достоверно известно об отсутствии у физлица каких-либо полномочий представлять интересы общества, суд решил, что нарушены существенные условия процедуры, и отменил решение (Постановление Арбитражного суда Центрального округа от 03.02.2015 N Ф10-4996/2014 по делу N А54-2952/2013).

⚠ Ошибка N 4. Компания не получила материалы проверки, которые подтверждали выводы налоговиков.

Инспекторы не вручили обществу вместе с актом проверки копии документов на 898 листах, которые имели отношение к предмету проверки и сделкам с контрагентами. Указанные документы были представлены лишь в суде по ходатайству общества. Невручение документов привело к тому, что у общества не было возможности:

- ознакомиться с ними в ходе проверки, оценить эти документы и обоснованность доводов акта проверки;

- представить объяснения в отношении доказательств.

По мнению суда, это было существенным нарушением как прав налогоплательщика, так и процедуры оформления и рассмотрения результатов проверки. В результате инспекция приняла неправомерное решение без учета всей совокупности доказательств, полученных при проведении проверки (Постановление Одиннадцатого арбитражного апелляционного суда от 18.07.2018 N 11АП-4250/2018 по делу N А49-9455/2017).

В другом случае инспекция, отказывая в возмещении НДС, ссылалась на данные информационных ресурсов и документы, полученные в ходе встречных проверок. Однако ни указанные документы, ни выписки из них в адрес компании направлены не были. Как и в предыдущей ситуации, документы были переданы только в ходе судебного разбирательства. Инспекция полагала, что сведения, содержащиеся в документах, имелись в акте проверки и решении. Однако суд посчитал, что в акте проверки не изложено полное содержание данных документов, а имеются лишь выводы инспекции, сделанные на их основании. При этом общество не обязано было само обращаться с заявлением о представлении ему документов (Постановление Девятнадцатого арбитражного апелляционного суда от 05.12.2017 N 19АП-8097/2017 по делу N А35-17/2017).

⚠ Ошибка N 5. Ни инспекция, ни управление не дали компании возможности поучаствовать в рассмотрении материалов допмероприятий.

Налоговый орган не обеспечил право налогоплательщика на подачу возражений по материалам дополнительного налогового контроля и на участие в рассмотрении материалов налоговой проверки после проведения допмероприятий. При рассмотрении апелляционной жалобы налогоплательщика в УФНС данные права также не были обеспечены и восстановлены. С документами, полученными в ходе проведения допмероприятий, налогоплательщика ознакомили только в ходе судебного разбирательства. Управление рассмотрело апелляционную жалобу, в которой было заявлено о нарушении процедуры рассмотрения инспекцией, также без участия налогоплательщика.

Данные действия свидетельствуют о том, что налоговый орган существенно нарушил процедуру рассмотрения материалов проверки, и влекут безусловную отмену принятого по ее итогам решения (Постановление Восьмого арбитражного апелляционного суда от 11.05.2018 N 08АП-2461/2018, 08АП-2462/2018 по делу N А70-11922/2017).

Важно! Налоговые органы обязаны уведомить налогоплательщика должным образом, а также предоставить доказательства того, что уведомление получил полномочный представитель или сам руководитель организации (либо ИП).

На основании того, что налоговики использовали в деле такие сведения, которые на ознакомление проверяемому предоставлены не были, суд примет сторону проверяемого. Вывод судей должен быть таким: налоговики нарушили правила проверки, что, вероятно, привело к неверным выводам.

⚠ Ошибки в наименовании документов.

Неверное указание документов, которые явились основанием для начислений налогоплательщику, приводят к тому, что судебные органы принимают сторону проверяемого. Если дело доходит до судебного разбирательства, то решение судом принимается исходя из подтвержденных конкретными документами нарушений.

Такие документы указывают инспекторы. Согласно требованиям проверки, документы без указания их номера и даты не могут быть достоверным доказательством. Указываться должны конкретные операции по конкретным контрагентам с конкретными суммами. Иначе выводы инспекторы могли сделать ошибочно. Соответственно, доказательства налоговики предоставить в суд не смогут и решение судьями будет принято в пользу налогоплательщика. Помимо ошибок в номерах документов проверяемых организаций, налоговики могут ошибиться и в указании статей НК.

Важно! Проверить номер и пункт статьи НК РФ стоит самому проверяемому лицу. Такая ошибка является очень грубой, так как показывает, что примененная норма наказания противоречит законодательству.

⚠ Ошибка N 6. В решении сумма исключенных расходов арифметически не соответствует сумме доначисленного налога, нет ссылки на первичные документы.

В тексте решения отсутствовал расчет налога по эпизодам взаимоотношений налогоплательщика с контрагентами. Сделав вывод об общей сумме неуплаченного налога на прибыль, налоговый орган не привел расчет суммы исключенных расходов по каждому из контрагентов с указанием суммы налога отдельно по налоговым периодам. В решении приведены лишь периоды, в которых осуществлялись взаимоотношения. Кроме того, в решении инспекция не привела ни одного документа, сославшись на акт проверки, в котором сведения о первичных документах и суммах исключенных расходов также отсутствовали.

Данное обстоятельство, как указал суд, не позволяет установить размер расходов, исключенных налоговым органом из расчета налога на прибыль. Отсутствие данной информации также не позволило суду проверить правильность расчета налога (Постановление Двенадцатого арбитражного апелляционного суда от 18.05.2018 N 12АП-2625/2018 по делу N А12-33423/2017).

Рассматривая другое дело, суд посчитал, что из решения инспекции невозможно установить, какие конкретно факты были расценены как налоговые правонарушения. Не были приведены ссылки на документы и иные сведения. Таким образом, невозможно было проверить правильность доначисления налога, а также пеней и штрафов по оспариваемому нарушению (Постановление Двенадцатого арбитражного апелляционного суда от 25.04.2018 по делу N А06-7063/2017).

Разбирая еще один спор, суд не смог установить основания доначислений по отношениям налогоплательщика и его контрагентов, обоснованность указанных сумм по праву и по размеру (Постановление Тринадцатого арбитражного апелляционного суда от 27.12.2017 N 13АП-17062/2017 по делу N А56-64382/2016).

⚠ Ошибка N 7. УФНС, отменяя решение инспекции, дополнительно начислило пени и штрафы.

В акте камеральной проверки была начислена только недоимка, а начисления пеней и штрафа отсутствовали. Инспекция не известила общество о дате и времени рассмотрения материалов проверки и вынесла решение. Налогоплательщик пожаловался в УФНС. Для устранения допущенных инспекцией процессуальных нарушений управление известило компанию о времени и месте рассмотрения акта и материалов проверки. После рассмотрения оно отменило решение инспекции и приняло новое решение, начислив обществу недоимку, пени и штраф, тем самым определив реальные налоговые обязательства.

Суд решил, что управление не вправе было самостоятельно определять и начислять пени и штраф. Не имела права на это и ФНС, когда оставляла в силе решение по жалобе. Поэтому суд отменил решение в полном объеме (Постановление Девятого арбитражного апелляционного суда от 03.04.2018 N 09АП-9860/2018 по делу N А40-81548/17).

⚠ Ошибка N 8. Управление произвело переквалификацию договоров, лишив компанию возможности представить возражения.

Инспекция провела выездную проверку. Общество не согласилось с ее результатами и обжаловало решение в УФНС, которое осуществило юридическую переквалификацию инвестиционных договоров. При этом в ходе проверки у инспекции не было претензий к указанным договорам, заключенным с физлицами.

Как отметил суд, управление установило, что выводы инспекции имеют неправильную квалификацию, поэтому оно должно было отменить решение инспекции в данной части, а не отказывать в удовлетворении апелляционной жалобы общества. Вместо этого управление произвело переквалификацию сделок таким образом, чтобы обосновать правомерность доначислений инспекции (Постановление Девятого арбитражного апелляционного суда от 01.02.2018 N 09АП-63075/2017, 09АП-63076/2017 по делу N А40-79866/17).

Управление не оценивало никаких доказательств, подтверждающих правомерность переквалификации, не были они собраны и в ходе проверки. Сумма доначислений определена произвольно, не подтверждена расчетами или документами. Тот факт, что управление изменило юридическую квалификацию сделок на стадии рассмотрения апелляционной жалобы, лишил компанию возможности представить возражения относительно такой переквалификации. Суды посчитали это существенным нарушением процедуры проведения налоговой проверки и основанием для отмены решения (Постановление Девятого арбитражного апелляционного суда от 01.02.2018 N 09АП-63075/2017, 09АП-63076/2017 по делу N А40-79866/17).

И еще ошибки

- При проверке налоговики выявили предоплату, но они не учли, что в прошлом периоде у налогоплательщика была переплата. Данная переплата может полностью покрыть указанную налоговиками сумму. Решить такую ошибку налоговых органов просто, для этого нужно предъявить справку о состоянии расчетов с налоговыми органами.

- Увеличены сроки проведения налоговой проверки. Выездную проверку инспектор налоговой службы имеет право продлить до полугода. Но сообщить об этом он обязан проверяемому лицу, либо его представителю. Причем сделать это следует заранее.

- Исправления в акте выездной проверки. Никакие исправления в акте выездной проверки делать нельзя, ни корректором, ни ручкой. Если вдруг в акте есть такие исправления, то доказать, что подписан он уже с учетом изменений не получится.

- По результатам выездной налоговой проверки доначисляется налог к уплате в бюджет и налогоплательщику предъявляется соответствующее требование. Однако, и в этом случае налоговыми органами допускаются ошибки, влекущие его отмену.

Когда требование об уплате налога (пеней) признают недействительным?

Требование об уплате налога (пеней) признают недействительным, если оно:

- вынесено на основании решения инспекции, признанного недействительным (в том числе частично) судом или отмененного УФНС, даже когда это требование отозвано (Постановление Арбитражного суда Поволжского округа от 22.02.2017 N Ф06-17579/2017 по делу N А06-5426/2016);

- содержит недостоверную информацию о наличии недоимки, подтвержденную только карточкой расчетов с бюджетом (Постановление Арбитражного суда Центрального округа от 02.03.2016 N Ф10-5276/2015 по делу N А64-823/2015);

- вынесено в период действия обеспечительных мер, принятых судом (Постановление Арбитражного суда Уральского округа от 28.06.2017 N Ф09-3374/17 по делу N А47-10350/2015).

Требование об уплате налога (пеней) не признают недействительным, даже если:

- налоговые платежи, перечисленные до окончания налогового периода, не поступили в бюджет из-за проблем банка, о которых налогоплательщик должен был знать (Постановление Арбитражного суда Московского округа от 14.06.2017 N Ф05-7623/2017 по делу N А40-197196/2016; Постановление Арбитражного суда Центрального округа от 26.02.2016 N Ф10-236/2016 по делу N А09-7408/2015);

- в нем в качестве основания взыскания ошибочно указано другое решение налогового органа (решение с неверными реквизитами) (Постановление Арбитражного суда Волго-Вятского округа от 10.07.2017 N Ф01-2626/2017 по делу N А11-6280/2016, Определением Верховного Суда РФ от 19.10.2017 N 301-КГ17-14696 отказано в передаче дела N А11-6280/2016 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления).

Методы борьбы с ошибками налоговиков

Юридически подкованный налогоплательщик предлагает следующие варианты:

Без вины – не виноватый

Главное - помнить простую правовую истину, что недоказанная законом вина не является основанием для обвинений. Законодательство закрепляет право налогоплательщика не приводить в исполнение противоправные акты и запросы налоговых служб, других уполномоченных органов или официальных лиц, когда они противоречат Налоговому Кодексу или общегосударственным законам. Если оснований для начисления налога нет, значит, и оплачивать его нет необходимости. А в случае возможных претензий со стороны налоговиков, пусть последние докажут законным путем обоснованность своих притязаний.

Пишем письма в налоговую

Вооружившись принципом, что наиболее эффективным методом защиты является нападение, пишем в налоговую жалобы. Звонить или осаждать налоговую ежедневными походами нецелесообразно. Неподтвержденные документально претензии чиновники не воспринимают серьезно.

Внесенные в сентябре 2010 года поправки в Федеральный закон дают право налогоплательщику не только потребовать справку с расчетами налогов (форма 39), но и настоять на совместной сверке расчетов. Дело в том, что форма 39 содержит минимум информации – наименование налога и сумму долга по нему.

А по результатам сверки налоговики обязаны выдать документальный акт с расчетами. Требуйте также информацию, на основании каких документов был предъявлен к оплате необоснованный налог. Если прохождение и этого уровня не принесло желаемого результата, двигайтесь дальше по иерархической чиновничьей лестнице. Пишите жалобу, но обязательно приложите все документальные подтверждения вплоть до входящих и исходящих номеров, зафиксированных в канцелярии налоговой.

Суд поставит точку

Суд – последняя инстанция на пути достижения справедливости. Заявление можно подать самому или дождаться, когда это сделает налоговая служба. Если документов, подтверждающих правильность начисления налога, окажется недостаточно, то суд признает незаконность взыскания. Мало того, проигравшая сторона оплатит все судебные издержки.

Восстановление справедливости станет маленькой победой, несущей моральное удовлетворение. Поэтому за это стоит бороться.

Справочная / Всё про налоги

Как расшифровать выписку по расчётам с налоговой

Для сверки с налоговой понадобятся два документа:

- Справка о состоянии расчётов показывает только долг или переплату по налогам и взносам на конкретную дату. Но чтобы разобраться, откуда они появились, понадобится другой документ — выписка операций по расчётам с бюджетом.

- Выписка операций по расчётам с бюджетом показывает историю платежей и начисленные налоги и взносы за выбранный период. По выписке вы поймёте, когда возникли долг или переплата, и выясните причину расхождений.

Вы можете заказать их через Эльбу — ходить в налоговую не нужно.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН и патенте. А ещё поможет cформировать счета, акты и накладные.

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Положительная сумма — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетом

В отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Как увеличивались или уменьшались долги/переплаты видно в 13 столбце. Положительное число — это переплата, отрицательное — задолженность.

В 13 столбце вы видите долг или переплату по конкретному платежу — только налогу, пене или штрафу. В 14 — общий итог по всем платежам. Ориентироваться лучше именно на 13.

Теперь разберёмся, как эти переплаты и долги формируются.

Данные в 10 столбце идут вам «в минус» — это начисления налоговой. А в 11 наоборот «в плюс» — это ваши оплаты. Строчка за строчкой они формируют итоговую сумму в 13 столбце.

! Если у вас есть долг, первым делом, проверьте, все ли ваши платежи содержатся в выписке. Обнаружили, что платежей не хватает, хотя всё платили вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться.

Пример выписки по налогу УСН

Это выписка по налогу УСН. На начало года у предпринимателя была переплата, потом:

- В апреле он платит 6 996₽, итого переплата — 71 805₽.

- 3 мая подаёт декларацию и в выписке появляются начисления, которые уменьшают переплату: 71 805 – 4 017 – 28 062 – 8 190 = 31 536₽.

- Появляется операция с описанием «уменьшено по декларации». Это значит, что основные расходы предприниматель понёс в конце года, поэтому в течение года ему начислили слишком много налога. Теперь его нужно уменьшить, поэтому в выписке появляется «обратное» начисление на 10 995₽. Тот нечастый случай, когда декларация не добавляет обязательств, а наоборот.

- В июле он платит авансовый платёж за полугодие 2018 года и переплата на момент запроса выписки у него — 52 603₽.

Пример выписки по страховым взносам за сотрудников

.jpg)

Это выписка по страховым взносам за сотрудников на обязательное пенсионное страхование. На начало года у предпринимателя переплата на 3 497,14 ₽. Это взносы, которые он заплатил в 2017 году с зарплаты октября и ноября. Сумма стоит и в 11, и в 13 колонках. Потом:

- 9 января он платит 1 697,15 ₽ с декабрьской зарплаты, переплата увеличивается до 5 194,29 ₽ (3 497,14 + 1 697,15). Эту цифру мы видим в 13 столбце.

- 10 января он подаёт расчёт по страховым взносам (РСВ) и в выписке появляются начисления, которые уменьшают переплату до нуля: 5 194, 29 — 1 800 — 1 697,14 — 1 697,15 = 0. В 13 столбце вы тоже увидите ноль.

- Предприниматель заплатил за 4 квартал 2017 года ровно столько, сколько отразил в декларации. На 15 января у него нет ни долгов, ни переплат. В идеале так и должно быть.

Перечень типичных ошибок

которые допускает страхователь при направлении в ФСС сведений для назначения и выплаты пособий,

препятствующих своевременному назначению и выплате пособий

1. указание неверных банковских реквизитов:

- указание реквизитов карты, не принадлежащей получателю пособия;

- отказ в исполнении Банком-эмитентом запроса на пополнение платежной карты по причине несоответствия значения поля "Дата рождения" и даты рождения держателя карты по данным банка-эмитента;

- отказ в исполнении Банком-эмитентом запроса на пополнение платежной карты, так как срок действия платежной карты истек или карта заблокирована, не активирована;

- отказ в исполнении Банком-эмитентом запроса на пополнение платежной карты по иным причинам, не позволяющим использовать номер платежной карты в дальнейшем;

- Банк-эмитент сообщил об отсутствии платежной карты.

2. указание неверного адреса доставки почтового перевода застрахованному лицу.

3. ошибки, допускаемые при переносе сведений в реестр с листков нетрудоспособности:

- не заполнены периоды временной нетрудоспособности;

- изменение страхового стажа в разных листках нетрудоспособности при одном страховом случае;

- неверное указание периода оплаты за счет Фонда;

- не указано количество дней по уходу за ребенком, уже оплаченное в календарном году до страхового случая, представленного к оплате;

- заполнены сведения в разделе «трудовой договор» при том, что сотрудник работает по бессрочному трудовому договору, этот раздел заполняется в случае заключенного трудового договора на срок менее 6 месяцев;

- в случае отсутствия заработка в расчетных годах поле «заработок за два года» заполнен из расчета МРОТ*24, при том, что следует отражать фактический заработок за указанный период;

- при временной нетрудоспособности свыше 15 кал.дней не заполнено поле «Председатель ВК»;

- при наличии в электронном листе нетрудоспособности отметки «нарушение режима», при внесении сведений в реестр для отправки в ФСС данные коды не отражены страхователем, а также их не проставляют в листках нетрудоспособности, выданных в продолжение при длительном страховом случае;

- неправильно указывают очередность годов в расчетном периоде;

- не переносят сведения из листов нетрудоспособности о нахождении застрахованного в стационаре;

- неправильное указание районного коэффициента, применяемого при исчислении пособия. Присвоенный районный коэффициент должен соответствовать региону, в котором осуществляется трудовая деятельность: для подтверждения данного факта отделением ФСС может быть запрошена копия трудового договора работника (часто ставят 1,0);

- не проставляют количество дней временной нетрудоспособности, в течение которых застрахованное лицо в календарном году находилось на «больничном», для лиц, которым установлена инвалидность;

- при наличии неполной рабочей ставки не проставляют код 51 (условие исчисления);

- неправомерное указание не страховых периодов;

- отсутствие условий исчисления пособий (например, при инвалидности застрахованного, при наступлении страхового случая после увольнения и т.д.);

- направление листков нетрудоспособности, не подлежащих оплате, если листки нетрудоспособности, выданные на срок до 3 дней и оплачиваемые за счет средств работодателя и/или листки нетрудоспособности, представленные для оплаты позднее чем через 6 месяцев с даты окончания страхового случая (закрытия);

- в случае получения листка нетрудоспособности с отметкой «Дубликат» в реестре сведений, необходимых для назначения и выплаты пособия по временной нетрудоспособности, в графе «Дубликат» также следует делать отметку;

- с момента подачи заявления у страхователя есть 5 КАЛЕНДАРНЫХ дней на отправку реестра. (пример ошибки: заявление от 02.07.2020, дата отправки реестра 13.07.2020);

- в разделе «данные для расчета» в графе «дата начала работы» - ставится дата по трудовому договору, а не дата «приступить к работе»;

- изменение ФОТ в разных листках нетрудоспособности.

4. ошибки, допускаемые при формировании реестров сведений для получения «материнских» пособий:

- неверное отражение дат отпуска по уходу за ребенком;

- неверное указание количества календарных дней, приходящихся на расчетный период, т.е. указание 730 кал.дней, вместо фактически приходящихся за минусом исключаемых из расчета;

- ошибочно указывается в графе «Дата окончания отпуска» день, предшествующий дню наступления ребенку 1,5 года. В этом случае пособие будет прекращено на 1 день раньше положенного;

- ошибочно указывается в графе «Дата преждевременного выхода на работу» дата окончания пособия. В этом случае пособие будет прекращено на 1 день раньше положенного;

- дублирование сведений о праве на получение единовременной выплаты при постановке на учет в медицинском учреждении при одновременном указании этих сведений при передаче сведений для назначения пособия по беременности и родам;

- не заполнены данные справки от второго родителя о неполучении пособия для назначения единовременного пособия при рождении ребенка, ежемесячного пособия по уходу за ребенком. В случае отсутствия в свидетельстве о рождении ребенка записи об отце, в данном поле реестра делается запись «Мать одиночка» и проставляется в поле «Дата справки» дата выдачи свидетельства о рождении;

- при направлении сведений для назначения и выплаты пособия по беременности и родам не указана дата родов;

- неправильное указание очередности рождения детей;

- отсутствие данных о среднемесячном заработке при осуществлении ухода за несколькими детьми;

- некорректное указание ФИО ребенка (указывается - Иванов Иван Иванович);

- указаны сведения о втором ребёнке, при этом не заполнены данные о первом;

- указан заработок в расчетном периоде (за 2 предыдущих года) при страховом стаже менее 6 месяцев.

Убедительно просим бухгалтеров внимательно заполнять реестры сведений, необходимых для назначения и выплаты пособий во избежание задержек и уменьшения размеров выплат пособий застрахованным лицам по вине работодателя, в связи с некорректным заполнением данных по работающим гражданам.

Обращаем внимание. При отправке в региональное отделение Фонда реестра сведений для назначения и выплаты пособия временной нетрудоспособности, по беременности и родам, убедитесь, что Вами заполнен и отправлен в Фонд реестр листка нетрудоспособности (ЭЛН).

Приемная: 8(3452) 799-700

понедельник — пятница: 08.00 - 17.00 (обед 12.00 - 13.00)

Время работы специалистов, осуществляющих прием граждан по предоставлению государственных услуг Фонда социального страхования: Понедельник-пятница с 8:00 до 17:00; Без перерыва на обед

Читайте также: