Форма акта инвентаризации отложенных налоговых активов

Опубликовано: 04.05.2024

При пересчете товаров и прочих ТМЦ необходимо оформлять бумаги. Они имеются в виде подготовленных стандартных бланков. В этой статье мы подробно расскажем о ведении инвентаризационной описи товарно-материальных ценностей с образцом заполнения бланка ведомости. А также раскроем сопутствующие вопросы, которые возникают у работников или у проверяющего органа.

Что это такое

С ревизией сталкиваются все, кто работает с материальными, финансовыми активами предприятия. При поступлении они ставятся на учет. Затем с определенной периодичностью проводится контроль, в ходе которого устанавливается соответствие всех записанных и числящихся документально объектов с фактическим наличием. После проделанной работы устанавливаются такие вердикты – избыток или недостача.

Процесс проводят специальные люди. Они действуют строго по протоколу, внутреннему распорядку компании и рекомендациям Минфина. Обязательно подлежат анализу следующие коммерческие объекты:

- все складские помещения – учитывается основной оборот деятельности, пронумерована техника;

- цеха, заводы – места, где осуществляется производственный цикл, в учет идет все, в том числе сырье и заготовки, детали;

- торговые залы, витрины;

- кассы.

Мы рассмотрели классическое содержание инспектирования, которое включает изготовление и реализацию продуктов производства коммерческого предприятия. Но на других точках все может происходить иначе, например, рестораны, кафе, спортивные комплексы или иные места предоставления услуг. Здесь нет реализуемой продукции или она содержится в небольшом количестве, зато есть другие позиции в смете – посуда, спортинвентарь и пр.

Решения для бизнеса

Отдельно стоят государственные учреждения, аптеки. У них этот процесс более сложный, потому что любая ошибка в отчетности или значительная недостача может рассматриваться как халатность, превышение полномочий или вовсе растрата бюджета, за что грозит не только увольнение и штраф, но и уголовное преследование вплоть до заключения.

В процессе указанной деятельности составляется инвентаризационная опись – это бумага, предназначенная для фиксации ТМЦ, их количества, качества. Обычно она оформляется в двух идентичных копиях в присутствии сотрудника, несущего ответственность, и участников комиссии. Все перечисленные лица ставят по окончании проверки свои подписи. В результате один заполненный бланк передается в бухгалтерию на хранение, а второй остается у ответственного лица.

Чтобы осуществить все перечисленные выше вроде бы простые манипуляции, требуется сперва получить подписанный указ о проведении инвентаризации по форме ИНВ-22. Эта отчетность не только предупреждает о приближении инспекции и санкционирует ее, но и выступает важным актом, который предоставляется как доказательство. Поэтому она хранится у бухгалтера в течение 5 лет.

Утвержденная форма

Уже в процессе подсчета ценностей пользуются (заполняют его) специальным унифицированным бланком – ИНВ-3. Он утвержден постановлением Госкомстата России еще в 1998 году и применяется до настоящего времени без изменений для любого предприятия, коммерческого или муниципального объекта. Его можно использовать как пример заполнения инвентаризационной описи.

Это трехстраничный акт, вот его незаполненный и максимально сокращенный образец:

В ходе работы он подвергается предварительному заполнению, в него вносятся от руки следующие сведения:

- Наименование организации и вид деятельности.

- Номер приказа, распоряжения, а также дата.

- Вид ТМЦ, которые находятся в собственности организации, полученные для переработки.

После этого идет классическая формула, согласно которой ответственные лица подтверждают и гарантируют, что соблюдены все формальности при списании в расход и имеются все доказательства, чеки.

Затем представлена большая таблица, в которой указан каждый элемент ТМЦ – его номер, наименование, номенклатурный код, стоимость, количество и прочие таблицы по усмотрению. Чем больше инвентаря, тем обширнее будут списки. В его конце следует строка «Итого» – это сумма, активы организации.

После этого идут уже подписи и подсчеты.

Форма ИНВ-3 — классическая для всех предприятий. Она создается единая к моменту начала деятельности, когда все ценности ставят на баланс в бухгалтерии. Но ежемесячно может что-то меняться – новые торговые позиции появляются, другие полностью списываются и убираются из перечня. Чтобы это подтвердить и составить новые списки, требуется письменное подтверждение от руководителя в форме приказа. Устно такие мероприятия не обосновываются.

Порядок заполнения бланка инвентаризационной описи с примером

Страница заполняется в два подхода. Сперва вписывается шапка и все позиции товаров, а затем, уже во время оценки количества и состояния предметов указывается наличие. После – проставляются подписи материально ответственного лица (МОЛ) и члена комиссии.

Начнем с шапки. Далеко не все поля, которые там представлены, обязательные. Например, вид деятельности, он же код ОКОНХ, указывается как основной реквизит, хотя в ряде других документов он пропускается. А графа «Вид операции» часто пустует, поскольку не все организации официально используют систему кодов. Также можно ничего не писать в строке «структурное подразделение». Отметим, что в местах, где ничего указать, не нужно ставить прочерки или иные знаки отсутствия данных, достаточно оставить его пустым.

Шапка – это был первый шаг. Здесь же следует указать всю информацию о документе, на основании которого проводится плановая или внеочередная проверка. Это может распоряжение руководителя. Чаще всего бумага выглядит так:

Таким образом, уже на предварительном этапе известны:

- дата проведения;

- инициалы и должности членов комиссии;

- что именно подлежит инвентаризации.

Поэтому эти сведения, как и номер приказа, можно уже заранее занести в отчет ИНВ-3.

Второй шаг – подтверждение того, что вверенные в его хранения ценности, денежные средства были либо оприходованы (и на это предоставляются подтверждения, чеки), либо списаны – этот факт тоже проверяется. Нужно быть готовым предоставить причины списания, объяснительные. Например, просроченные продукты или товары, поврежденные при транспортировке. Под соответствующим пунктом МОЛ ставит свою подпись еще до начала всей процедуры.

Решения для бизнеса

Шаг №3: переходим к таблице. Она включает основной смысл проведения сверки, поскольку в ней подробный перечень всего, что входит в ТМЦ предприятия. Это может быть: сырье, детали и заготовки, готовая продукция, все товарные единицы, а также мебель, техника и прочий инвентарь, который имеет стоимость и находится на балансе.

В среднем любая фирма имеет множество позиций. И учет практически невозможен без компьютерной программы – вручную это займет много часов. Лучшее ПО для коммерческих объектов, складских помещений предлагает компания «Клеверенс». Это программное обеспечение для проведения инвентаризации оборудования и инструментов, материалов, основных средств с использованием штрихкодов. Таким образом, все первые 9 столбцов уже сразу несут в себе информацию о товарной единице, их количестве, стоимости, серийном номере. Потребуется только вписать «Фактическое наличие». Отметки делает комиссия при сопровождении сотрудника, несущего ответственность. Никакого подлога данных быть не может. Запрещено заполнять ведомость, ориентируясь только на слова и заверения МОЛ, надо все точно проверить, посмотреть, удостовериться и запротоколировать.

После перечисления подводится итог. Для удобства подсчета конечные выводы делаются постранично. А затем складываются воедино. Количество страниц зависит от того, насколько объемная номенклатура.

Шаг №4: все члены проверочной комиссии ставят свои подписи в знак того, что они подтверждают полученные сведения. Это же делает материально ответственный сотрудник. Кто может входить в состав проверяющих:

- администраторы;

- бухгалтер;

- люди, занимающие руководящие должности;

- специалисты по соседнему цеху и пр.

Главное, что перечень лиц утвержден заранее приказом.

Как правильно заполнять

Есть несколько рекомендаций и требований к тому, как правильно заполнить опись товарно-материальных ценностей:

- вносить правки запрещено без присутствия МОЛ;

- в составе комитета всегда должны быть те же лица, которые были озвучены приказом;

- сведения записываются только после реального обнаружения фактического наличия ТМЦ (не со слов кого-либо).

Все результаты записываются на бумаге. При этом фиксируется как наличие, так и недостаток. На основании этого далее будут составляться акты, которые подтверждают избыток или недостачу. Если такое выявлено, то следует проводить служебное расследование или списывать все в колонку «Расходы» бухучета. На все это следует также подписывать приказы.

Кроме того, необходимо обязательно указывать:

- стоимость товарной единицы – от этого зависит, например, какая сумма будет высчитываться с сотрудника, ответственного за это;

- код продукта – так проще по артикулу проводить все процедуры;

- состояние, качество.

Последнее важно в ходе того, что ряд изделий бывает бракованным или сломанным. Они обычно продаются с большой скидкой, часто в ущерб компании, а иногда это и основание для списания. Таким образом, даже испорченные вещи обязательно должны быть зафиксированы в перечне.

Если в формуляре (в таблице) остаются свободные столбцы, то их на всю ширину места перечеркивают буквой Z, это нужно для того, чтобы не вписать туда ничего лишнего.

Как указывалось ранее, берется бланк по форме ИНВ-3. Но если в корпорации имеются нефинансовые активы, то их следует заносить в формуляр 0504087. Выглядит чистый образец так:

По сути, в нем содержатся те же поля, что и в выше представленном, только не учитывается стоимость учетных единиц.

Детализация описи

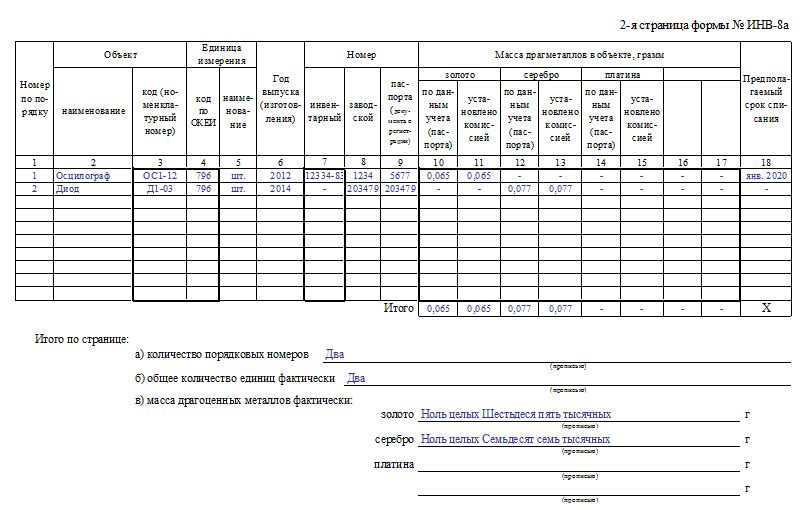

Так называются те самые таблицы, которые составляют основной объем акта. Важно то, что для одного типа ценностей должен быть особенный бланк. Таким образом, если необходимо учесть сырье, товары и мебель, следует подготавливать и заполнять три отчета.

Все колонки пронумерованы, всего их тринадцать. Одна из них, №9, заполняется факультативно, то есть в необязательном порядке. Посмотрим на пример:

Здесь мы видим, что эта графа остается незаполненной. Дело в том, что оформление технических устройств или ювелирных изделий более сложное, так как у них есть паспорт. Именно в таких случаях строка необходима. Также обратите внимание на колонки 10, 11 и 12, 13. Как раз они и зачастую расходятся, так как фактическое наличие бывает больше или меньше, чем заявленное в бухучете. Если это подтвердилось, то следует заполнить форму ИНВ-19:сличительная ведомость по результатам инвентаризации.

Внесение сведений в бумагу на основные средства (ОС)

Этот процесс проводится не реже, чем раз в три года. При этом применяется форма ИНВ-1, которая по содержанию практически не отличима от выше представленного. Его оформление соответствует приведенному выше порядку. Здесь в графах будут указаны следующее:

- недвижимое имущество;

- автомобили и иные ТС, в том числе сельскохозяйственные машины;

- оборудование и электротехника;

- хозинвентарь;

- взрослый рабочий скот;

- специальные инструменты и прочие средства, которые являются основными для обеспечения деятельности предприятия.

Заполненная инвентаризационная (инвентарная) опись ОС

Приведем пример, как может выглядеть ведомость по графе имущества:

Как мы видим, некоторые поля остаются незаполненными.

Когда проводится инвентаризация

Обычно процесс является профилактическим, совершается по заранее составленному графику и не представляет ничего особенного и неожиданного для персонала. Так проверки возможно осуществлять каждый месяц – сверка кассы и товаров, а для основных средств – раз в 3 года. Но также бывают внеплановые перерасчеты, они показаны в следующих случаях:

- меняется руководящее лицо, компания передается в пользование другому владельцу или арендатору;

- составляется годовой отчет;

- происходит смена материально ответственных лиц – старое должно подписать акт о сдаче ценностей, а новое – о получении;

- в ходе служебного расследования на предмет хищения или превышения полномочий;

- ситуации, которая вызвана непреодолимыми силами – наводнением, пожаром, то есть, когда нужно подсчитать убытки;

- при реорганизации или ликвидации всей фирмы.

Так как большинство актов, приказов и прочих бумаг является унифицированными, то есть подходящими под деятельность любой компании, то мы предлагаем вам непосредственно сейчас сохранить образцы:

Ответственность за составление

Все лица, которые принимают участие в процессе пересчета ценностей, являются ответственными. Поэтому каждый член комиссии, который поставит свою подпись, отвечает за задокументированные результаты. Также обязанности не снимаются с лица, который изначально отвечал за ТМЦ. Обычно это продавец, кладовщик, менеджер. Если допущены ошибки, то перечисленные люди, возможно, будут оштрафованы с указанием – причинение материального вреда предприятию. Если один из участников комиссии не пришел на проверку, ее результаты реально признать недействительными.

Срок хранения

Все документы подвергаются складированию в архивах на протяжении 5 лет.

В статье мы объяснили, что такое инвентаризационная опись. Сделайте весь процесс ведения бухгалтерии удобнее и быстрее с программным обеспечением от «Клеверенс».

О.И. Прохорова

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Все организации обязаны провести инвентаризацию перед составлением годовой бухгалтерской отчетности (ч. 1, 2, 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ, п. п. 26, 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина России от 29.07.1998 N 34н (далее – Положение N 34н), п. 27 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 N 49 (далее – Методические указания по инвентаризации), п. 38 ПБУ 4/99, Приложение к Письму Минфина России от 19.01.2018 N 07-04-09/2694, Приложение к Письму Минфина России от 09.01.2013 N 07-02-18/01).

Цель годовой инвентаризации - выявление фактического наличия имущества, сопоставление его с данными бухгалтерского учета, проверка полноты отражения в учете обязательств, обеспечение достоверности данных бухгалтерского учета и бухгалтерской отчетности (п. 1.4 Методических указании по инвентаризации).

Когда проведение инвентаризации НЕ обязательно

В конце каждого года следует проверить соответствие данных учета фактическому наличию активов и обязательств. Инвентаризации также подлежат имущество и обязательства, учтенные за балансом (абз. 2 п. 1.3, п. 3.7 Методических указаний по инвентаризации).

Фактически находящееся в организации имущество, не учтенное по каким-либо причинам, также подлежит инвентаризации и последующему принятию к бухгалтерскому учету (абз. 2 п. 1.3 Методических указаний по инвентаризации).

Однако перед составление годовой отчетности не обязательно проверять состояние имущества, инвентаризация которого проводилась после 1 октября отчетного года. Таким ообразом, проведение инвентаризации может быть равномерно распределено на весь четвертый квартал. Или внеплановая ревизия по причине смены материально ответственного лица может быть принята для целей подведения итогов года.

Кроме того, инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. Например, если организация проверила основные средства в 4 квартале 2019 г., можно больше не делать этого до 4 квартала 2022 г. (п. 27 Положения N 34н и Методических указаний по инвентаризации).

Порядок проведения инвентаризации

Инвентаризация перед составлением годовой бухгалтерской отчетности является плановой и проводится в порядке, установленном внутренними документами организации. Это может быть положение об инвентаризации, входящее в состав учетной политики согласно п. 4 ПБУ 1/2008, или иной распорядительный документ, подписанный руководителем (Письмо Минфина России от 09.01.2020 N 07-01-09/73).

В положении об инвентаризации, как правило, указывают:

- когда проведение инвентаризации обязательно;

- сроки проведения инвентаризации в разрезе имущества и обязательств;

- формы документов, используемые для оформления результатов инвентаризации.

При проведении инвентаризации перед составлением годовой бухгалтерской отчетности следует придерживаться общего порядка:

- составление графика контрольных мероприятий;

- оформление приказа о назначении рабочей инвентаризационной комиссии с указанием места, времени и объема инвентаризации (Постановление Госкомстата РФ от 18.08.1998 N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации");

- получение расписок от материально ответственных лиц (п. 2.4 Методических указаний по инвентаризации);

- проверка наличия и состояния, а также оценка активов и обязательств сплошным методом (п. п. 2.7, 2.8 Методических указаний по инвентаризации);

- проверка наличия и условий хранения документов, подтверждающих нахождение активов в собственности или распоряжении организации, а также технической документации (п. 3.2 Методических указаний по инвентаризации);

- выявление активов, подлежащих списанию (п. п. 3.6, 3.25, 3.26 Методических указаний по инвентаризации);

- проверка активов на обесценение (п. 35 ПБУ 4/99);

- выявление сомнительной и безнадежной задолженности (п. 3.8 Методических указаний по инвентаризации);

- подведение итогов инвентаризации и оформление документов (Постановление Госкомстата N 88);

- отражение результатов инвентаризации (п. 5.5 Методических указаний по инвентаризации).

Подведение итогов инвентаризации

Для оформления результатов инвентаризации надо заполнить описи, акты, ведомости, можно по унифицированным формам (п. 2.10 Методических указаний по инвентаризации, Постановление Госкомстата N 88). Выявленные излишки или недостачи вносят в сличительные ведомости (формы ИНВ-18 и ИНВ-19) и ведомость учета результатов, выявленных инвентаризацией (форма ИНВ-26). По итогам годовой инвентаризации комиссия обычно составляет протокол.

Наличие и правильное оформление инвентаризационных документов необходимо как для отражения итогов в учете, так и для урегулирования споров, если они возникнут.

Результаты годовой инвентаризации отражаются в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

Оприходование излишков

Активы, оказавшиеся в излишке, подлежат оприходованию и зачислению на финансовые результаты организации (п. 5.1 Методических указаний по инвентаризации).

В налоговом учете излишки включают во внереализационные доходы по рыночной стоимости (п. 8, п. 20 ст. 250 НК РФ, Письмо Минфина России от 11.09.2020 N 03-11-06/2/80113). Рыночная стоимость определяется с учетом положений ст. 105.3 НК РФ (п. 5 и 6 ст. 274 НК РФ, Письмо Минфина России от 28.08.2020 N 03-03-06/1/75787). По оприходованным основным средствам можно начислять амортизацию, но амортизационную премию применять нельзя.

ТМЦ учитываются как обычно. Данное имущество может быть списано в производство или продано. Что касается реализации, то полученный в результате таких операций доход уменьшается на сумму рыночной стоимости реализуемого имущества (учтенной как внереализационный доход), по которой оно было принято к учету (пп. 2 п. 1 ст. 268 НК РФ, Письма Минфина России от 23.09.2011 N 03-03-06/1/583, от 11.02.2011 N 03-03-06/1/88, Постановление ФАС МО от 21.02.2013 по делу N А40-2055/12-20-9).

Списание недостач

Недостачи в пределах норм, утвержденных законодательством, списываются по распоряжению руководителя на издержки производства и обращения (п. 5.1 Методических указаний по инвентаризации).

В налоговом учете в составе внереализационных расходов учитываются недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти (пп. 5 п. 2 ст. 265 НК РФ).

Нормы НК РФ не содержат указания на то, какие именно документы нужно получить, чтобы подтвердить факт отсутствия виновных лиц, и тем самым не ограничивает налогоплательщика в вопросе подтверждения правомерности учета соответствующих расходов (Письмо Минфина РФ от 08.12.2017 N 03-03-06/1/81919).

Документальным подтверждением может быть, в частности, копия постановления следователя органов внутренних дел РФ о приостановлении предварительного следствия по уголовному делу в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого (пп. 1 п. 1 ст. 208 УПК РФ, Письма Минфина России от 16.12.2011 N 03-03-06/4/149, от 03.08.2011 N 03-03-06/1/448).

Если виновное лицо обнаружено, то требование о компенсации убытков от хищения денежных средств может быть предъявлено организацией виновному лицу в соответствии с гражданским законодательством РФ. Суммы, полученные в возмещение убытка, являются внереализационным доходом (п. 3 ст. 250 НК РФ), а стоимость утраченного имущества - расходом (пп. 20 п. 1 ст. 265 НК РФ, Письмо Минфина РФ от 27.08.2014 N 03-03-06/1/42717).

Списание безнадежной задолженности

Списание безнадежной задолженности происходит на основании акта инвентаризации расчетов (форма ИНВ-17) и приказа руководителя (п. 77 Положения по бухучету N 34н, ст. 266 НК РФ, Письма Минфина России от 27.12.2018 N 03-03-06/1/95709, от 13.10.2017 N 03-03-06/1/67057, от 11.07.2017 N 03-03-06/1/43877).

Безнадежная дебиторская задолженность подлежит списанию за счет резерва по сомнительным долгам. Если резерва не хватит, остаток долга идет в расходы (ст. 265 НК РФ, Письмо Минфина от 16.01.2018 N 03-03-06/2/1551). В бухгалтерском учете все организации обязаны создавать такой резерв, в налоговом учете - это право организации (п. 70 Положения N 34н, ст. 266 НК РФ, Письмо Минфина России от 31.08.2020 N 03-03-06/2/76195).

Дебиторка подлежит списанию в расходы вместе с НДС (ст. 266 НК РФ, Письмо Минфина от 21.10.2008 N 03-03-06/1/596). По мнению Минфина, при списании долгов по выданным авансам НДС, принятый к вычету с этой предоплаты, необходимо восстановить (Письмо Минфина от 28.01.2020 N 03-07-11/5018).

После списания безнадежная дебиторская задолженность отражается на забалансовом счете 007 в течение пяти лет (п. 77 Положения N 34н).

При УСН списанная дебиторка не учитывается ни в расходах, ни в доходах (Письма Минфина от 20.02.2016 N 03-11-06/2/9909, от 22.07.2013 N 03-11-11/28614).

Безнадежная кредиторская задолженность учитывается в составе доходов и при ОСНО, и при УСН (п. 78 Положения N 34н, пп. 2 п. 1 ст. 248, п. 18 ст. 250, п. 1 ст. 346.15 НК РФ). Если организация на УСН списывает кредиторку по полученному от покупателя авансу, то дохода не возникнет, т.к. доход отражен по мере получения предоплаты (п. 1 ст. 346.17 НК РФ, Письмо Минфина России от 14.03.2016 N 03-11-06/2/14135).

Списание кредиторской задолженности перед поставщиком не обязывает покупателя восстанавливать НДС, ранее принятый к вычету (Письмо Минфина от 21.06.2013 N 03-07-11/23503). При списании кредиторки по полученному авансу исчисленный с него НДС принять к вычету нельзя. Включать его в доходы или в расходы не нужно (ст. 248 НК РФ, Письмо Минфина от 07.12.2012 N 03-03-06/1/635).

Особенности годовой инвентаризации в 2020 году

При проведении инвентаризации перед составление отчетности за 2020 год следует учесть последние изменения бухгалтерского законодательства.

С 2021 года в обязательном порядке будет применятся новый стандарт по учету ТМЦ ФСБУ 5/2019 "Запасы".

Утверждены два стандарта, применение которых обязательно с отчетности за 2022 год, но по желанию можно перейти на новые правила раньше: ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения" (Приказ Минфина России от 17.09.2020 N 204н).

Возможно, это потребует от организации более тщательного подхода к проверке и отражению остатков в бухгалтерском учете и отчетности.

Кроме того, по итогам 2020 года особого внимания заслуживают расчеты с подотчетными лицами и инвентаризация остатков по счету 71.

Это связано с вынужденной отменой командировок из-за коронавирусных ограничений и необходимостью для многих налогоплательщиков корректировать свои планы.

Штраф за непроведение инвентаризации

Налоговая инспекция или иные госорганы не могут оштрафовать организацию только за то, что она не провела годовую инвентаризацию. Такого штрафа нет в законодательстве.

Однако без инвентаризации:

- невозможно получить положительное аудиторское заключение;

- бухгалтерская отчетность может быть недостоверна, что влечет штрафы как для самой организации, так и для ее должностных лиц (ст. 120 НК РФ; ст. 15.11 КоАП РФ);

- возможны ошибки в налоговом учете, доначисление налогов, пеней и штрафов (ст. ст. 75, 120, 122 НК РФ).

Образовательное мероприятие

Вы можете посетить семинары автора статьи, чтобы получить ответ на свои вопросы.

О.И. Прохорова - налоговый консультант, аттестованный главный бухгалтер. Более 25 лет практики в сфере бухгалтерского учета и налогообложения. Разработчик курсов и учебных материалов

Инвентаризация: подготовьтесь и проведите с КонсультантПлюс

Проверьте себя - воспользуйтесь доступом на 3 дня бесплатно.

О.И. Прохорова

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Поможем не забыть сделать главное.

Посмотрите актуальные чек-листы для бухгалтера и юриста

Определение

Изменение отложенных налоговых активов 2450 — это изменение величины отложенных налоговых активов, отражённых в балансе по строке 1180 (что такое отложенные налоговые активы).

То есть данное значение показывает, какой объём отложенных налоговых активов был списан или прибавлен в активах предприятия.

Если это значение в отчётности без скобок — то в сервисы anfin.ru оно вносится, как есть.

Если же значение в скобках, то в сервисы anfin.ru оно вносится с минусом.

Если значения по чистой прибыли в итоге не сходятся, значит, в исходной отчётности перепутаны знаки.

Формула расчета

ОНА представляет определенную часть налога, которая влечет за собой его уменьшение в следующем периоде. Такая норма прописана в п. 14 ПБУ 18/02. Расчет происходит с применением следующей формулы:

ОНА = ВВР * С, где

- ВВР — временная разница;

- С – ставка налога.

Под классическим и распространенным примером появления ВВР стоит понимать использование разных вариантов определения амортизации в целях ведения бухгалтерского учета и налога на прибыль. Немаловажную роль играет превышение амортизации в бухгалтерской учете над амортизацией в налогом.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Если показатель ниже нормы

Если показатель увеличивается

Обычно негативный фактор, но необходимо рассматривать вместе с изменениями по строке 1180.

Если же этот показатель сложно понять, можно не акцентировать на нём внимание при анализе вообще

Если показатель уменьшается

Обычно позитивный фактор, но необходимо рассматривать вместе с изменениями по строке 1180.

Если же этот показатель сложно понять, можно не акцентировать на нём внимание при анализе вообще

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов,

Финансовый анализ:

- Изменение отложенных налоговых обязательств 2430 Определение Изменение отложенных налоговых обязательств 2430 — это изменение величины отложенных налоговых обязательств, отражённых в балансе по строке 1420 (что такое отложенные налоговые обязательства). То есть…

- в т.ч.: постоянные налоговые обязательства (активы) 2421 Определение в т.ч.: постоянные налоговые обязательства (активы) 2421 — это сальдо постоянных налоговых обязательств (активов). Иными словами, это некая величина, которая либо увеличивает, либо уменьшает платежи…

- Отложенные налоговые активы 1180 Определение Отложенные налоговые активы 1180 — это актив, который уменьшит налог на прибыль в будущих периодах, тем самым увеличив прибыль после налогообложения. Наличие такого актива…

- ИТОГО по разделу I 1100 Определение ИТОГО по разделу I 1100 — это сумма показателей по строкам бухгалтерского баланса с кодами 1110 — 1170 — общую стоимость внеоборотных активов организации:…

- Нераспределенная прибыль (непокрытый убыток) 1370 Определение Нераспределенная прибыль (непокрытый убыток) 1370 — это сумма нераспределенной прибыли или непокрытого убытка организации. Она равна сумме чистой прибыли (чистого убытка) отчетного периода, т.е.…

- Отложенные налоговые обязательства 1420 Определение Отложенные налоговые обязательства 1420 — это пассив в форме части отложенного налога на прибыль, которая приведёт к росту налога на прибыль в одном или…

- Нематериальные активы 1110 Определение Нематериальные активы 1110 — это: произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные…

- Собственные акции, выкупленные у акционеров 1320 Определение Собственные акции, выкупленные у акционеров 1320 — это стоимость акций (долей), выкупленных акционерным (или иным хозяйственным) обществом у своих акционеров (участников) Для акционерных обществ…

- БАЛАНС 1600 Определение БАЛАНС 1600 — это сумма показателей по строкам 1100 и 1200, то есть сумма внеоборотных и оборотных активов. Это все активы, которые предприятие использует…

- Прочие обязательства 1450 Определение Прочие обязательства 1450 — это прочие обязательства организации, срок погашения которых превышает 12 месяцев, которые не вошли в другие группы 4-го раздела баланса. Их наличие…

Примеры возникновения ВНР

Временные налоговые разницы образуются в результате, например, применения разных способов начисления амортизации для целей бухгалтерского учета и определения налога на прибыль: сумма начисленных расходов в бухгалтерском учете будет меньше, чем в налоговом учете.

Еще один случай: применение в налоговом учете амортизационной премии. Или в случае применения различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения.

Бывают и другие операции, в результате которых возникают временные разницы.

Пример 1. Амортизация

В январе 2021 года организация приняла к учету основное средство, оно было введено в эксплуатацию со стоимостью 600 000 рублей (в том числе НДС 20% – 100 000 руб.).

В бухгалтерском учете определен способ начисления амортизации – линейный, в налоговом учете – нелинейный. Срок полезного использования ОС – 5 лет.

В целях налогообложения прибыли основное средство отнесено организацией к четвертой амортизационной группе, для которой месячная норма амортизации нелинейным способом равна 4,8 (п. 5 ст. 259.2 НК РФ).

Амортизация начинает начисляться в БУ и НУ с февраля 2021 года (см. таблицу 1).

Налогооблагаемая временная разница составит 15 666,67 (24 000 – – 8333,33) рублей.

В бухгалтерском учете определен способ начисления амортизации – линейный, в налоговом учете также линейный.

Срок полезного использования ОС – 5 лет, норма амортизации – 0,01667.

Учетной политикой организации для третьей – седьмой амортизационных групп предусмотрено применение амортизационной премии в размере 30% от первоначальной стоимости. Первоначальная стоимость составляет 1 100 000 (1 320 000 – 220 000) рублей.

Амортизация начинает начисляться в БУ и НУ с февраля 2021 года (см. таблицу 2).

Налогооблагаемая временная разница составит 324 522 (330 000 + + 12 782 – 18 260) рублей.

Из-за временной разницы налоговая прибыль становится меньше, чем бухгалтерская (прибыль по НУ

Пример

Предприятием на основании лизингового договора приобретается инструмент, стоимость которого составляет 750 000 руб. Срок полезного использования равен 7 лет. В соответствии с нормами бухгалтерского учета амортизация этого имущества составила 50 000 руб. Говоря о налоговом учета, она стала равна 150 000 руб. вследствие умножения на коэффициент 3.

До расчета прибыль в первом случае составляла 600 000 руб., во втором – 500 000 руб. Ставка налога при этом равна 20%.

Различие между суммами амортизации, равное 100 000 руб. – временное, т. к. через 7 лет произойдет полный учет. Вследствие появившейся разницы возникает ОНО, которое в рамках примера составляет 20 000 руб. (из-за ставки в 20%).

Тот факт, что расчет осуществлен правильно, должен быть подтвержден идентичными размерами налога в расчете и декларации. Текущее значение в соответствии с ПБУ составляет 100 000 руб. В декларации – аналогично (налоговый расход от прибыли – 120 000 руб. за минусом 20 000 руб.).

Требования к составлению и образец акта инвентаризации ОНА

В ст. 11 ФЗ №402 активы и обязательства подразумевают проведение инвентаризации, в соответствии с которой определяется фактическое присутствие тех или иных объектов. Цель проведения заключается в определении фактического присутствия обязательств. Вследствие этих событий может быть найдена временная разница, спровоцировавшая появление ОНА или ОНО.

Инвентаризация проводится в целях определения соответствия между фактическими данными и информацией, представленной на бумаге. Для решения этой задачи составляется акт, в котором прописываются все количественные и качественные значения, позволяющие учесть разницы и решить финансовые вопросы. Есть унифицированная форма документа, которой можно и нужно воспользоваться.

Есть несколько обстоятельств, в соответствии с которыми образуются временные разницы, принимаемые к налогообложению:

- разница в методиках расчета амортизации в двух вариантах учета;

- разные виды применяемого учета по расходным операциям – кассовый и налоговый метод;

- расхождение в методиках, посредством которых отражаются процентные выплаты, производимые в организации в случае пользования заемными средствами;

- перенос сроков выплаты налогов или их внесение по частям.

Типовые бухгалтерские проводки по счету 09

Учет ОНА производится с использованием счета 09, а отражение – в бухгалтерском балансе и отчете по прибылям и убыткам. Поскольку объекты, фигурирующие во временных разностях, присутствуют в разные отрезки времени, по счету 09 осуществляются дебетовые и кредитовые записи.

Отражение дебетового сальдо происходит в долгосрочных активах, и оно указывает на величину, приводящую к сокращению оттока финансовых ресурсов. Организацией признаются ОНА в периоде, когда появляются разницы во времени.

Факт признания ОНА отражается посредством бухгалтерской проводки:

Если происходит уменьшение этой величины, создается проводка:

В бухучете в целях отражения величины ОНА используется специальная строчка под номером 1180. Фирмы, работающие на упрощенной системе налогообложения, отражают активы по строчке 1170.

Дополнительная информация представлена ниже на видео.

Норматив по строке 2450

В строке 2450 происходит отражение изменения активов по налогам. Она характеризует перемены в величине ОНА, которые отражены по графе 1180. Посредством данного значения указывается объем ОНА, который был списан или получен среди активов организации.

Норматив у этого значения отсутствует, т. к. оно не нормируется. Однако увеличение показателя традиционно выступает в качестве негативного фактора, в то время как его уменьшение – позитивное явление. В обеих ситуациях рассмотрение следует проводить в корреляции с изменениями по строчке 1180.

Как учитываются отложенные активы?

Рассматриваемые активы отражаются в бухучете в счете 09 с соответствующим наименованием. Корреспонденцией по кредиту могут являться следующие счета:

- счёт 68 «Расчеты по налоговым сборам». В данной строчке отражается наличие факта исчезновения налогового актива. Сумма должна совпадать со снижением условных начислений аналогичного периода. Исчезнуть налоговый актив может вследствие проведения уплаты. Активы могут не только исчезнуть, но и уменьшиться;

- счёт 99 «Прибыли и убытки». Списание с основного счета 09 происходит только при выбытии актива из оборота.

Корреспонденцией по дебету является счет 68 «Расчеты по налогам». В данной строке отражается отложенный актив. Он будет увеличивать сумму условных доходов или убытков на отчетный период.

ВАЖНО! Налоговые активы способствуют снижению налоговых отчислений. Связано это с переплатой налога на прибыль за отчетное время. Активы также могут быть основанием для получения компенсационных выплат за переплату.

Примеры расчетов

ПРИМЕР 1. На предприятии амортизационные начисления определяются по способу снижаемого остатка. Они составили 150 000 рублей. Налог на прибыль определяется линейным способом. Он равен 50 000 рублей. Иных несоответствий между данными бухгалтерской и налоговой отчетности нет. Прибыль, до момента исчисления налога, составила 300 000 рублей. Налоговая база составляет 400 000 рублей. Налоговая ставка равна 20%.

Бухгалтеру необходимо вычислить разницу между амортизацией в налоговой и бухгалтерской документации. Равна она 100 000 рублей (из 150 000 рублей вычитается 50 000 рублей). Возникшая разница обладает признаками временной. Суммы в отчетности сравниваются в процессе амортизации. Возникшая разница является причиной появления налогового актива. Связано это с тем, что рассчитанная налоговая база превышает прибыль до момента исчисления налогов в бухгалтерских документах.

Размер отложенного актива составит 20 000 рублей. Для этого полученная разница умножается на налоговую ставку (100 000 рублей умножается на 20%).

ВАЖНО! Правильность вычислений можно проверить. Размер налога на прибыль должен соответствовать размеру налога, прописанного в декларации. Размер отчислений на прибыль нужно определять на основании ПБУ 18/02.

ПРИМЕР 2. Рассмотрим ситуацию с данными из прошлого примера. Проверим правильность вычислений. Размер условного расхода составит 60 000 рублей. Для получения этого показателя требуется умножить прибыль (300 000 рублей) на налоговую ставку (20%). Получившиеся 60 000 рублей умножаются на отложенный актив, составляющий 20 000 рублей. Текущий показатель отчислений на прибыль, согласно бухгалтерскому отчету, составит 80 000 рублей.

Затем требуется вычислить текущий налог, который указан в декларации. Для этого налоговая база (400 000 рублей) умножается на налоговую ставку (20%). Итог вычислений: 80 000 рублей. Оба полученных показателя совпадают. Это значит, что проведенные расчеты были верными.

Инвентаризация отложенных налоговых обязательств

На каждом предприятии присутствующие ОНА и ОНО подлежат инвентаризации в обязательном порядке. Это прописано в нормах Федерального закона №402 от 06.12.2011. Определение наличия этих сумм осуществляется вследствие сравнения имеющихся данных по двум направлениям учета.

Если будут обнаружены несоответствия, потребуется выявление причин и получение информации о периоде их появления. Ошибочные данные по счету 77 могут иметь место по причине превышения затрат по налогам и погрешностей в прошлых периодах отчетности.

Если в процессе проверки было обнаружено то или иное расхождение, вследствие которого появилось обязательство, необходимо отразить данный факт в учете. Если причина была аннулирована, происходит регистрация расхождения в бухгалтерском учете. В качестве отчетного периода принимается время инвентаризации. Списание ОНО производится посредством двух способов.

- Списание ошибки. Проводка – Дт 77 Кт 68. Сумма может быть удалена при обнаружении кредиторской задолженности, которая не была оприходована по счету 68.

- Списание прибыли прошлых лет. Способ целесообразно использовать, если причины появления обязательств не были обнаружены. Проводка – Дт 77 Кт 99.

На носу – сдача годовой финансовой отчетности. Но прежде чем начинать готовиться к этому непростому процессу, нужно провести инвентаризацию всех видов своего имущества и обязательств. Воспользуйтесь нашим разъяснением и вложенными в него готовыми формами документов, чтобы все посчитать и оформить правильно.

Каждый год при подготовке к годовому отчету бухгалтеры проверяют, все ли счета-фактуры поступили, оформлены ли все авансовые отчеты и другие документы. Одновременно с этим они сталкиваются с такими вопросами:

- нужно ли предприятию ежегодно проводить инвентаризацию основных средств?

- как часто проводится инвентаризация товаров, сырья, готовой продукции?

- зачем делать инвентаризацию расчетов, если нет невыясненных сумм по расчетам с поставщиками и покупателями?

- можно ли самим решить, проводить инвентаризацию или нет?

Сразу отметим, что каждое предприятие само разрабатывает порядок проведения инвентаризаций. Его необходимо утвердить в Учетной политике предприятия. При этом Учетная политика не может противоречить законодательству о бухгалтерском учете.

Рассмотрим основные правила проведения инвентаризации.

I. Что нужно инвентаризовать?

- все имущество хозяйствующего субъекта – независимо от местонахождения имущества;

- все виды финансовых обязательств;

- производственные запасы и другие виды имущества, не принадлежащие хозяйствующему субъекту, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки);

- а также имущество, не учтенное по каким-либо причинам.

II. Когда нужно проводить инвентаризацию

Проведение инвентаризации обязательно:

1) перед составлением годовой финансовой отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года, и с учетом периодичности в соответствии с требованиями других стандартов (см. таблицу). Это требование обусловлено тем, что, статьи баланса предприятия должны быть обоснованы тщательно проведенной инвентаризацией активов и обязательств. Количество и результаты проведенных инвентаризаций, а также причины их непроведения должны быть отражены в пояснительной записке, прилагаемой к годовой финотчетности ;

2) при передаче имущества в аренду, выкупе, продаже;

3) при смене материально ответственных лиц;

4) при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

5) в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций;

6) при ликвидации (реорганизации) хозяйствующего субъекта – перед составлением ликвидационного (разделительного) баланса.

Периодичность проведения инвентаризации:

Объект инвентаризации

№ счета

Периодичность

инвентаризации

НПА

Наименование

Дата

Не реже одного раза в два года

НСБУ №5 "Основные средства"

из них: библиотечные фонды

Один раз в пять лет

НСБУ №5 "Основные средства"

Оборудование к установке и капитальные вложения (незавершенное строительство, приобретение ОС, НМА)

Перед составлением годовой финансовой отчетности

НСБУ №19 "Организация и проведение инвентаризации"

Не реже одного раза в два года

НСБУ №7 "Нематериальные активы"

Финансовые вложения (ценные бумаги и уставные капиталы других организаций и пр.)

Перед составлением годовой финансовой отчетности

НСБУ №19 "Организация и проведение инвентаризации"

1000, 2000, 2800, 2900, 014

Не реже одного раза в год

НСБУ №4 "Товарно-материальные запасы"

НСБУ №19 "Организация и проведение инвентаризации"

НСБУ №19 "Организация и проведение инвентаризации"

В соответствии с отраслевыми инструкциями

НСБУ №19 "Организация и проведение инвентаризации"

Расходы будущих периодов

Перед составлением годовой финансовой отчетности

НСБУ №19 "Организация и проведение инвентаризации"

Наличные денежные средства в сумах

Не реже одного раза в квартал

Правила ведения кассовых операций юридическими лицами

Наличные денежные средства в валюте

Не реже одного раза в квартал

Порядок ведения юридическими лицами кассовых операций с иностранной валютой на территории Республики Узбекистан

5100, 5200, 5500, 5600, 5700

Перед составлением годовой финансовой отчетности

НСБУ №19 "Организация и проведение инвентаризации", порядки №565 и №611

Денежные документы, ценности и бланки строгой отчетности

Один раз в месяц; если они хранятся в кассе, то в сроки ревизии кассы

НСБУ №19 "Организация и проведение инвентаризации"

4000-4900, 6000-6900 и 7000-7900, 008, 009

Перед составлением годовой финансовой отчетности

НСБУ №19 "Организация и проведение инвентаризации" и Правила № 565 и Порядок № 611

Имущество, не принадлежащее предприятию, но числящееся в бухгалтерском учете (находящееся на ответственном хранении, арендованное, полученное для переработки)

001, 002, 003, 004, 010, 011

Перед составлением годовой финансовой отчетности

НСБУ №19 "Организация и проведение инвентаризации"

III. Как оформить инвентаризацию

Для проведения инвентаризаций создайте постоянно действующуюинвентаризационную комиссию в составе:

• руководителя хозсубъекта или его заместителя (председатель комиссии);

• других специалистов (инженеров, экономистов, техников, представителей внутреннего аудита и т. д.).

Включайте в состав комиссии только опытных работников, хорошо знающих инвентаризируемые ценности, цены и первичный учет.

Руководитель должен утвердить персональный состав комиссии соответствующим приказом. В приказе также устанавливаются сроки начала и окончания инвентаризации, определяются инвентаризируемое имущество и обязательства.

Приказ N 72

"05" декабря 2019 г. г. Ташкент

"О создании инвентаризационной комиссии и проведении инвентаризации"

В целях составления годовой финансовой отчетности за 2019 год в соответствии с НСБУ N 19 и учетной политикой предприятия

1. Назначить инвентаризационную комиссию в следующем составе:

Ким А.А. - заместитель директора;

Гафуров Т.С. - главный инженер;

Алешина Г.П. - главный бухгалтер;

Юнусова А.Р. - бухгалтер;

Баранова М.С. - инспектор по кадрам.

2. Провести инвентаризацию основных средств, нематериальных активов, финансовых инвестиций, товарно-материальных запасов, кассы, расчетов с дебиторами и кредиторами.

К инвентаризации приступить 06 декабря 2019 г. и окончить 16 декабря 2019 г.

Причина инвентаризации: подготовка годовой финансовой отчетности за 2019 год.

3. Материалы по инвентаризации сдать в бухгалтерию 18 декабря 2019 г.

С приказом ознакомлены:

Ким А.А. __________________

Гафуров Т.С. _______________

Алешина Г.П. _______________

Юнусова А.Р. ________________

Баранова М.С. _______________

IV. Инвентаризация ОС, НМА, ТМЗ и инвестиций

По основным средствам проверяются инвентарные карточки, инвентарные книги, описи и другие регистры аналитического учета, а также техническая документация (техпаспорта, руководства и др.). Проверяемые объекты осматриваются в натуре, а информация по ним вносится в инвентаризационную опись. Отдельные описи оформляются на объекты ОС:

- арендованные или находящиеся на ответственном хранении – с указанием документов, по которым они получены;

- не пригодные к эксплуатации и не подлежащие восстановлению – с раскрытием информации о времени ввода их в эксплуатацию и причин непригодности.

Если обнаружены отклонения от учетных данных, заполните сличительную ведомость (см. образец).

Комиссия должна установить причины непригодности объектов и подготовить предложения по их списанию, ликвидации, восстановлению, ремонту, списанию потерь, ущерба, в том числе – за счет виновных лиц. Если принято решение о ликвидации ОС, приказом руководителя назначается специальная ликвидационная комиссия. Она должна определить возможность использования отдельных частей ОС (деталей, металлолома и др.), оценить их, оформить документы. В ее компетенцию входят также иные функции.

По нематериальным активам проверяются карточки учета и документы, подтверждающие исключительные права предприятия на эти активы (патенты, свидетельства, договоры уступки и др.). При сверке документов с учетными данными комиссия определяет правильность оценки активов и оприходования (неоприходования) их в состав НМА. Результаты инвентаризации НМА обобщаются в инвентаризационной описи в произвольной форме (можно применить форму описи ОС), а все отклонения – в сличительной ведомости.

Инвентаризация финансовых вложений (инвестиций) заключается в проверке фактических затрат предприятия на приобретение ценных бумаг и вклады в уставные капиталы других организаций и предоставленные им займы. Комиссия знакомится с документами, подтверждающими финансовые вложения (договоры на приобретение ценных бумаг, учредительные договоры, свидетельства о вкладе, договоры займа, выписки депозитариев и т.п.). Все показатели заносятся в инвентаризационные описи , на основании которых фактические затраты сопоставляются с данными бухучета. При наличии отклонений также заполняется сличительная ведомость.

Товарно-материальные запасы при проверке должны быть выборочно подсчитаны, взвешены и обмерены. Количество навалочных и малоценных громоздких предметов определяется техническими расчетами. ТМЗ заносятся в инвентаризационные описи по каждому наименованию с указанием номенклатурного номера, вида, группы, артикула, сорта и количества. Отдельные описи составляются на ТМЗ:

- находящиеся на ответственном хранении , с указанием документов, подтверждающих принятие этих ценностей на хранение;

- отгруженные, но не оплаченные в срок покупателями и хранящиеся на складах других предприятий. Такие ценности сверяются по данным счетов учета. По ним составляются также акты с данными каждой отправки по наименованиям (согласно документу), количеству и стоимости (по учету), даты отгрузки, номеров документов (счетов-фактур, накладных и др.), по которым они принимались к учету;

- материалы и товары, находящиеся в пути.

Если ТМЗ инвентаризируются в течение двух и более дней, на пересчитанные товары оформляйте инвентаризационный ярлык , который хранится вместе с ними.

В период инвентаризации ТМЗ поступают и отпускаются только по письменному разрешению руководителя и главного бухгалтера в присутствии членов инвентаризационной комиссии. По таким ТМЗ ведутся отдельные описи. В них указываются даты их поступления (выбытия), лица, от кого они поступили (кому отпущены), даты и номера приходного или расходного документа (акта приема-передачи, накладной и т.п.), наименование, количество и стоимость.

Отклонения от учетных данных отражайте в сличительной ведомости.

Пример. Предприятие проводит инвентаризацию перед составлением годовой финотчетности. Обнаружены недостача ноутбука и излишки краски.

При расхождении между фактическим наличием ценностей и данными бухучета составляются сличительные ведомости.

Комиссия установила виновника недостачи ноутбука. Принято решение о покрытии недостачи за его счет.

Рассмотрим примеры заполнения описей и ведомостей.

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ

основных средств N 5

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на основные средства сданы в бухгалтерию и все основные средства, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие - списаны в расход.

Лицо(а), ответственное(ые) за сохранность основных средств:

В документе Акт Инвентаризации расчетов доступен расширенный функционал по расшифровке дебиторской и кредиторской задолженности. Какие именно возможности реализованы в программе 1С и как ими воспользоваться, расскажем в статье.

Учет в 1С

В документе Акт инвентаризации расчетов ( Продажи — Акты инвентаризации расчетов либо Покупки — Акты инвентаризации расчетов ) с релиза 3.0.82 появились новые возможности:

- расширенный перечень счетов расчетов, включаемых в акт;

- детализация задолженности по срокам;

- печатная форма Справки к акту ИНВ-17;

- отчет с расшифровкой дебиторской и кредиторской задолженности по:

- срокам возникновения и погашения,

- строкам бухгалтерского баланса и видам задолженности.

30 ноября в Организации проведена плановая годовая инвентаризация расчетов с:

- контрагентами;

- персоналом;

- бюджетом.

Список счетов расчетов

На вкладке Счета расчетов по умолчанию заполнен список всех счетов, которые могут включаться в акт.

Если по разным типам задолженности формируются разные акты, оставьте только нужные флажки.

Детализация задолженности по срокам

Если установить флажок Детализировать по срокам в шапке документа, на вкладках Дебиторская задолженность и Кредиторская задолженность появится колонка Срок задолженности , в которой указан срок задолженности с момента возникновения.

По кнопке Заполнить документ заполнится данными согласно учету. Вывод сроков задолженности в акте делает анализ задолженности более удобным, позволяет выявить просроченную задолженность.

По ссылке со сроком задолженности можно перейти в форму расшифровки задолженности по каждому контрагенту или виду расчета.

По каждому документу расчетов данные можно отредактировать вручную:

- при необходимости изменить Документ расчетов с контрагентом ;

- изменить Дату возникновения и Дату погашения — срок задолженности (графа Срок, дней ) пересчитается автоматически;

- перенести сумму задолженности из графы Подтверждено в графу Не подтверждено и В т.ч. истек срок давности .

Из формы расшифровки задолженности по контрагенту можно быстро перейти в оборотку. Установите курсор на строку с документом расчетов и нажмите кнопку Оборотно-сальдовая ведомость в шапке, чтобы сформировать ОСВ по указанному счету и контрагенту за период с даты документа расчетов по дату формирования акта.

По кнопке Записать и закрыть данные переносятся в акт с учетом ручных корректировок.

Печать справки к акту ИНВ-17

По кнопке Печать можно сформировать Справку к акту ИНВ-17 . PDF

При установленном флажке Детализировать по срокам в Справке выводится расшифровка задолженности:

- по счетам расчетов с контрагентами — с выводом первичных документов, по которым она возникла;

- по остальным счетам первичные документы при необходимости нужно заполнить вручную.

Справка не является обязательной (Информация Минфина РФ N ПЗ-10/2012), если ее применение не установлено учетной политикой. Но она может служить удобной расшифровкой источников возникновения задолженности.

Дополнительные отчеты

Из журнала документов Акты инвентаризации расчетов формируются дополнительные отчеты, предназначенные для расшифровки задолженности. Отчеты формируются независимо от того, проводилась ли инвентаризация отчетов, но, в том числе, могут служить для контроля проведения инвентаризации и сравнения ее результатов с данными бухгалтерского учета.

Для получения отчетов нажмите кнопку Расшифровка задолженности в шапке.

Расшифровка формируется с Детализацией :

- По срокам возникновения — задолженность отражается в расшифровке с разбивкой по периодам существования задолженности.

- По срокам погашения — задолженность отражается в расшифровке с разбивкой по периодам просрочки погашения задолженности. Размер периодов можно задавать в настройках отчета.

- Без детализации — задолженность не разбивается по срокам.

Показатели Общая задолженность , Дата возникновения , Дата погашения заполняются по данным:

- Актов инвентаризации расчетов , у которых установлен флажок Детализировать по срокам ;

- бухгалтерского учета — при отсутствии актов либо флажка Детализировать по срокам.

По кнопке Показать настройки можно задать настройки вывода данных в расшифровку.

На вкладке Показатели :

- Выводить данные по :

- Видам задолженности — отражается вся дебиторская кредиторская задолженность; PDF

- Строкам баланса — выводится только задолженность, которая отражается по строкам баланса 1230 «Дебиторская задолженность» и 1520 «Кредиторская задолженность»; PDF

- Контроль по данным бухучета — при установленном флажке выводится расхождение между данными бухгалтерского учета и данными по акту инвентаризации. PDF

При детализации По срокам возникновения и По срокам погашения на вкладке Настройка интервалов можно изменить интервалы:

- Добавить ;

- Удалить .

А также задать другие интервалы в графе Окончание интервала, в днях .

Отчет сформируется по интервалам, заданным в настройках.

По кнопке Сохранить

расшифровку можно сохранить в нужном формате.

См. также:

- Инвентаризация расчетов с контрагентами

- Документ Акт инвентаризации расчетов

- [08.12.2020 запись] Первоочередные дела по годовой отчетности за 2020 в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Планы видов расчетов и регистры расчетов.

- Инвентаризация расчетов по налогам и взносам.

- Инвентаризация расчетов с контрагентами.

- Инвентаризация дебиторской и кредиторской задолженности в 1С Бухгалтерия (из записи эфира от 8 декабря 2020 г.).

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Читайте также: