Финансовый результат и налогообложение страховой организации

Опубликовано: 30.04.2024

Классификация и состав доходов и расходов страховой компании, порядок формирования ее прибыли. Финансовый анализ деятельности страховой организации (на примере ПАО "Росгосстрах"). Совершенствование текущего финансового состояния страховых компаний.

| Рубрика | Финансы, деньги и налоги |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 17.05.2016 |

| Размер файла | 73,5 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Содержание

-

Введение

- 1. Финансовый результат страховой деятельности

- 1.1 Классификация и состав доходов страховой компании

- 1.2 Классификация и состав расходов страховой компании

- 1.3 Порядок формирования прибыли страховой компании

- 2. Финансовый анализ деятельности страховой организации (на примере ПАО "Росгосстрах")

- 2.1 Общая характеристика страховой компании ПАО "Росгосстрах"

- 2.2 Динамика структуры доходов и расходов ПАО "Росгосстрах"

- 2.3 Совершенствование текущего финансового состояния страховых компаний

- Заключение

- Список используемых источников

страховая компания финансовый результат

Текущая страховая деятельность

Выручка по операциям страхования и сострахования

Выручка от операций перестрахования

Дивиденды к получению

Выплаты по операциям перестрахования

Финансирование предупредительных мероприятий

Выручка от реализации основных средств

Продажа ценных бумаг

Вложения в основные средства

Вложения в ценные бумаги

Привлечение заемных средств

Привлечение средств путем выпуска акций

Дивиденды и проценты к получению

Финансовые вложения компаньонов

Погашение кредиторской задолженности

Дивиденды и проценты к уплате

Возвращение финансовых вложений

С этих позиций строится и финансовая бухгалтерская отчетность страховых организаций. Данный подход соответствует общепринятым бухгалтерским стандартам (ОДАР).

Доход от страховой деятельности определяется как сумма поступлений страховых взносов (платежей, премий) по договорам страхования, сострахования и перестрахования за вычетом страховых резервов и страховых взносов по договорам, переданным в перестрахование.

Учет доходов от страховой деятельности производится отдельно по страхованию жизни и по видам страхования иным, чем страхование жизни ('0тчет о прибылях и убытках", форма № 2).

Страховой платеж как основной источник доходов страховщика определяется на основе страхового тарифа и страховой суммы.

Если страховая сумма не зависит от конъюнктуры рынка, то его влияние на формирование страхового тарифа очевидно. Экономической основой тарифа является себестоимость страховой услуги, которая отражает объективную потребность в средствах на формирование страхового фонда и на ведение дела.

Особое влияние на величину тарифной ставки оказывает банковский процент, который обычно соответствует "норме доходности".

При длительных сроках страхования и умелом вложении средств учет нормы доходности позволяет страховщику заметно снизить страховой тариф, что укрепляет его положение в условиях конкуренции.

В составе доходов страховой организации учитываются также:

суммы возврата страховых резервов, отчисленных в предыдущие периоды;

комиссионные вознаграждения и тантьемы по договорам, переданным в перестрахование;

комиссионные вознаграждения, полученные за оказание услуг страхового агента, страхового брокера, сюрвейера и аварийного комиссара;

возмещение перестраховщиками доли страховых выплат по договорам,

переданным в перестрахование;

экономия средств на ведение дела по обязательному медицинскому

Прочие доходы от страховой деятельности - это:

суммы полученных процентов, начисленных на депо премий по рискам, принятым в перестрахование;

суммы, полученные в порядке реализации права требования страховщика по страхованию имущества к лицу, ответственному за причиненный ущерб (регресс);

прочие поступления от страховой деятельности.

В страховании понятие выручка и доход являются не тождественными, как это признает Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99; в силу специфики выручка от страховой деятельности превышает соответствующий доход на сумму страховых резервов и части страховых премий, переданных в перестрахование.

Доходы от страховых операций формируются за счет поступающих страховых премий (они дают наибольшую долю дохода от новых операций), возмещения доли убытков по рискам, переданным в перестрахование, a также за счет комиссионных и брокерских награждений, когда страховщик выступает в роли посредника страховых.

Доходы от инвестиционной деятельности включают в себя:

доходы от участия в других организациях;

поступления от реализации основных средств, материальных ценностей и прочих активов;

доходы от сдачи имущества в аренду;

прочие доходы от объектов недвижимости;

от реализации инвестиций;

прочие доходы по инвестициям.

По своей структуре они во многом сопоставимы с операционными доходами и не противоречат им.

Доходы от инвестиционной деятельности страховщика формируются за счет инвестирования средств страховых резервов и собственных свободных средств. Надо отметить, что инвестиционная деятельность страховщика носит подчиненный характер по отношению страховым операциям. Инвестиции должны осуществляться в объеме, по срокам и в пространстве, которые согласованы c принятыми страховыми обязательствами. Они должны обеспечивать страховщику получение дохода, к числу основных направлений использован и которого относятся:

выполнение обязательств по предоставлению инвестиционного дохода выгодоприобретателям по долгосрочным договорам страхования жизни, в том числе для выплаты бонусов по полисам c участием в прибыли;

покрытие недостающих страховых резервов для возмещения убытков;

использование части инвестиционного дохода по собственному усмотрению страховщика, например на развитие.

Доходы от финансовой деятельности и иной деятельности - это:

суммы, поступившие в погашение дебиторской задолженности, списанной в предыдущие периоды на убытки;

списанная кредиторская задолженность;

проценты к получению;

доходы от прочей не запрещенной законом деятельности, непосредственно не связанной с осуществлением страховой деятельности. Приведение состава доходов страховых организаций в соответствие с действующими положениями по бухгалтерскому учету требуют приведения в соответствие и страхового законодательства, в частности Положения об особенностях определения налогооблагаемой базы для уплаты налога на прибыль страховщиками за № 491 от 16 мая 1994 г.

Прочие доходы страховщика связаны как со страховой, так и нестраховой деятельностью. В частности, к числу прочих доходов, связанных со страховой деятельностью; относятся:

суммы процентов, начисленных на счета депо премий; в том случае, если страховщик, выступающий в роли перестрахователя, депонирует часть или всю перестраховочную премию, эта задепонированная часть перестраховочной премии рассматривается как источник дохода;

суммы, полученные в порядке регресса после исполнения страховщиком своих обязательств по страховым выплатам; они компенсируют расходы по страховым выплатим, поэтому рассматриваются как источник прочих доходов;

доход от реализации основных фондов, материальных ценностей и других активов;

доходы от сдачи в аренду имущества страховщика;

суммы возврата страховых резервов, уменьшающие размер страховых резервов в результате их пересчета

оплата потребителями консультационных услуг, обучения, предоставляемых страховщиком.

Прочие поступления от страховой деятельности

Доходы от иной деятельности

вычесть

Расходы, включаемые в себестоимость страховых услуг

Отчисления в резервы для финансирования превентивных мероприятий

Возмещение выплат по договорам перестрахования

Комиссионное вознаграждение по договорам перестрахования

Расходы на ведение дела

Расходы на аренду основных фондов

Другие расходы, связанные со страховой деятельностью

равно

Финансовый результат страховщика

вычесть

Отчисления в резервные фонды

Доходы от долевого участия

Доходы от ценных бумаг

Льготы по налогу на прибыль

равно

Налогооблагаемая база для уплаты налога на прибыль

В страховании прибыль рассматривается не только как реальный финансовый результат. Выделяют и так называемую нормативную прибыль; именно она закладывается в цену страховой услуги при расчете тарифа. Нормативная прибыль страховых операций - это прибыль, получаемая от страховых операций и заложенная в структуру брутто-премии.

Расхождение между значениями нормативной прибыли и прибыли от реальной страховой деятельности объясняется влиянием множества факторов, и в первую очередь вероятностной природой страховых выплат, связанных c наступлением страховых случаев.

Для характеристики финансовой деятельности страховщика кроме прибыли могут использоваться другие абсолютные и относительные показатели. B число наиболее распространенных абсолютных показателей входят следующие индикаторы.

количество освоенных видов страхования;

число заключенных договоров страхования;

суммарная страховая сумма;

объём страховых премий;

объемы доходов и расходов;

объем страховых резервов;

объем собственных свободных средств (чистых активов);

Среди относительных показателей, характеризующих финансовую деятельность страховой компании и наиболее часто используемых можно отметить следующие:

уровень выплат по видам страхования

соотношение прибыли по страховой и нестраховой деятельности.

Под финансовой устойчивостью страховой организации понимают ее способность выполнить свои обязательства всем имеющимся y нее имуществом. Естественно, что страховщик имеет внешние и внутренние обязательства. Принято внешние обязательства подразделять на страховые и нестраховые (прочие). Если иное не оговаривается специально, то в силу особой значимости страховых обязательств под финансовой устойчивостью, прежде всего, понимают способность страховщика выполнить свои страховые обязательства.

Критерием финансовой устойчивости страховщика обычно принято считать достаточность средств страховых резервов и собственных свободных средств для выполнения обязательств страховщика. Важнейшим показателем финансовой устойчивости страховщика, ее надежности, является платежеспособность.

Под платежеспособностью страховой организации понимается ее способность выполнить свои обязательства в любой момент времени. Как и в случае с финансовой устойчивостью, при оценке платежеспособности обычно, если это не оговорено особо, понимают ее способность выполнить, прежде всего, страховые обязательства.

Условие o платежеспособности страховщика является более значимым, чем условие o финансовой устойчивости, так как оно накладывает дополнительное требование к активам компании. Кроме того, что их должно быть достаточно, они должны быть ликвидными в той мере, как это необходимо для выполнения страховых обязательств в любой момент времени.

Доля перестраховщиков в страховых резервах

Дебиторская задолженность по операциям страхования, сострахования

Дебиторская задолженность по операциям перестрахования

Прочая дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты

Прочая дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты

Отложенные налоговые активы

Налог на добавленную стоимость по приобретенным ценностям

Вывод: из таблицы 1 видно что, наибольшую долю в балансе в 2011 г. имел налог на добавленную стоимость. Он составлял 65% итога активов. В 2012 и 2013 гг. большую долю активов составляла прочая дебиторская задолженность, платежи по которым ожидается в течении 12 месяцев после отчетной даты. Ее доля соответственно составляла 59% и 66%. В 2014 г. нельзя выделить какую-либо статью активов как преобладающую.

Изменение величины инвестиций происходило неравномерно. В 2011 году их величина составила 10040 тыс. руб. В 2012 г. величина инвестиций, числящихся на балансе рассматриваемой организации возросла на 31565 тыс. руб., то есть чуть больше чем в 4 раза, или на 314%. В 2013 г. увеличение данного актива продолжилось, хотя и не такими высокими темпами. По сравнению с 2012 г., инвестиции на балансе организации выросли до 51060 тыс. руб. Доля инвестиций в общем объеме активов за весь рассматриваемый период не превышала 14%. Заметим, для страховой организации значение данного показателя является достаточно низким.

Доля перестраховщиков в страховых резервах росли в период с 2011 по 2012 гг. с 7456 тыс. руб. до 9000 тыс. руб. А в 2013 г. их величина вновь упала до 5115 тыс. руб. Доля данного показателя в общем объеме активов весь период оставалась на уровне 4% -5%, и лишь в 2013 г. она снизилась до 1%.

За весь период быстрыми темпами увеличивалась дебиторская задолженность по операциям страхования, сострахования. В 2011 г. она составила 20103 тыс. руб. В следующие два года рост дебиторской задолженности по операциям страхования и сострахования шел достаточно высокими темпами. В 2012 г. задолженность возросла на 88% (что составило 17750 тыс. руб.), и на 52% в 2006 г. На конец 2013 г. данный показатель имел значение в 57661 тыс. руб. Так же росла и прочая дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. В первый год рассматриваемого периода данная задолженность составляла 2088 тыс. руб. В последующие годы рост имел высокие темпы. В 2012 г. прочая дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, уже составляла 6456 тыс. руб., в 2013 г. возросла более чем в 2 раза и составила 13108 тыс. руб. Лишь в 2014 г. было замечено небольшое снижение на 255 тыс. руб. Прочая дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты стала в последние годы самым крупным активом, который числится на балансе филиала ООО "Росгосстрах". В 2011 гг. данный вид дебиторской задолженности не отличался высоким значениями. Всего 2870 тыс. руб. Но уже в 2012 г. данный показатель оставил 175007 тыс. руб., а в 2013 г. данная дебиторская задолженность увеличилась еще на 74% и составила 304647 тыс. руб. Однако в 2014г. прочая дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты, сократилась на 97%. Ее значение снизилось до 7104 тыс. руб., но ее доля в общем объеме активов филиала ООО "Росгосстрах" осталось достаточно заметной, порядка 16%. Изменение объема основных средств проходило таким же образом. Рост с 8883 тыс. руб. в 2011 г. до 13862 тыс. руб. в 2013 г. и снижение в 2014 г. до 9810 тыс. руб. До 2014 г. доля основных средств в общем объеме активов не превышала 5%. В 2014 г. данный показатель составил 22%. Основные средства стали одним из активов, составивших большую часть всех активов ПАО "Росгосстрах" в 2014 г.

Запасы росли весь рассматриваемый период. В 2012 г. по сравнению с предыдущим годом, объем запасов возрос на 1976 тыс. руб. В 2013 г. запасы возросли на 35%, по сравнению с предыдущим годом. А в 2014 г. произошло увеличение всего на 11%. Налог на добавленную стоимость по приобретенным ценностям присутствует в балансе только за 2011 г. В этот год данная величина является наибольшей из всех активов, ее величина составляла 118932 тыс. руб. Денежные средства наоборот снижались весь период. В 2012 г. произошел незначительный рост на 524 тыс. руб. Уже в 2013 г. объем денежных средств снизился ниже отметки 2011-го года, и составил 6149 тыс. руб. А в 2014 г. они достигли своего наименьшего значения в 3048 тыс. руб. Данный анализ структуры активов является экспресс-анализом, так как были рассмотрены лишь крупные статьи активов.

Основным источником дохода страховой компании должна быть инвестиционная деятельность. Поэтому необходимо произвести анализ соответствующих абсолютных показателей (таблица 2.2).

Таблица 2.2 - Состав инвестиционных активов ПАО "Росгосстрах"

Финансовый результат страховой организации есть итог финансово-хозяйственной деятельности страховщика, рассчитываемый как разность между доходами и расходами страховой организации за определенный период времени.

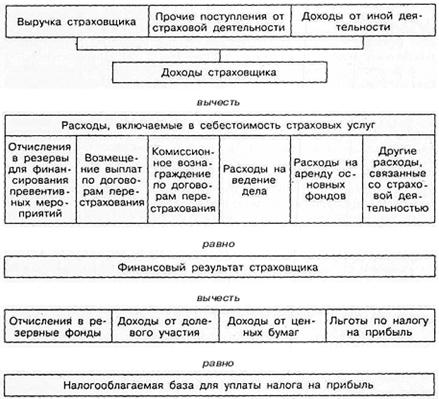

Полученная прибыль облагается налогом в порядке, предписанном нормативными документами: алгоритм расчета налогооблагаемой прибыли представлен на рис. 1.

Рис. 1. Структура доходов страховой организации

В страховании прибыль рассматривается не только как реальный финансовый результат. Выделяют и так называемую нормативную прибыль; именно она закладывается в цену страховой услуги при расчете тарифа.

Нормативная прибыль страховых операций — это прибыль, получаемая от страховых операций и заложенная в структуру брутто-премии.

Расхождение между значениями нормативной прибыли и прибыли от реальной страховой деятельности объясняется влиянием множества факторов, и в первую очередь вероятностной природой страховых выплат, связанных с наступлением страховых случаев.

Для характеристики финансовой деятельности страховщика кроме прибыли могут использоваться другие абсолютные и относительные показатели. В число наиболее распространенных абсолютных показателей входят следующие индикаторы.

Количество освоенных видов страхования. Этот показатель характеризует степень охвата различных отраслей и видов страхования. Так, одна страховая компания предлагает услуга лишь по видам страхования иным, чем страхование жизни, а другая — по всем видам страхования.

Число заключенных договоров страхования. Характеризует страховой портфель и степень охвата страхового поля. Чем выше эта цифра, тем больше оснований считать, что страховая компания занимает достойное место на страховом рынке.

Суммарная страховая сумма. Рассчитывается как совокупная сумма по всем договорам либо как средняя величина. Характеризует принятую страховщиком ответственность по рискам.

Объем страховых премий. Отражает размер текущих финансовых средств страховщика, а также уровень принятых обязательств. Анализируется в динамике, по отдельным видам страхования и в целом, в среднем по одному договору.

Суммарные выплаты. Отражают объем выполненных обязательств, анализируются в динамике, по отдельным видам страхования и в целом, по отдельным подразделениям.

Объемы доходов и расходов. Характеризуют финансовые результаты страховщика, анализируются в динамике и по факторам.

Объем страховых резервов. Анализируется в динамике, по составу и структуре.

Объем собственных свободных средств (чистых активов). Является одной из характеристик ликвидности и платежеспособности страховой компании. Сопоставляется с объемом принятых обязательств, анализируется в динамике.

Среди относительных показателей , характеризующих финансовую деятельность страховой компании и наиболее часто используемых, можно отметить следующие.

Рентабельность. Рассчитывается как отношение балансовой прибыли к уставному капиталу или к собственным средствам, как отношение прибыли от страховой деятельности к сумме расходов и отчислений страховой компании. По отдельным видам страхования рентабельность рассчитывается как отношение прибыли, полученной по соответствующему виду страхования, к суммарной страховой сумме или суммарному объему премий по этому виду страхования.

Уровень выплат по видам страхования. Рассчитывается сопоставлением фактических выплат к собранным страховым премиям.

Уровень расходов. Оценивается отношением расходов страховой компании, к объему собранных страховых платежей.

Соотношение прибыли по страховой и нестраховой деятельности. Этот показатель рассчитывается как отношение прибыли от нестраховой деятельности к прибыли от страховой деятельности.

Для нормального функционирования и обеспечения возможности совершения своевременных маневров, любое юридическое лицо, созданное на коммерческих началах (с целью извлечения прибыли), должно регулярно анализировать собственные финансовые результаты. Что такое финансовый результат? Как его можно определить? В чем для страховой компании выражается финансовая устойчивость и платежеспособность?

Итоги страховой деятельности

Финансовый результат — это экономический итог деятельности страховой компании (любого другого юридического лица) за определенный период времени. Определение финансового результата позволяет выяснить, насколько компания устойчива и платежеспособна, на основе чего, в свою очередь, принимается решение о способе ведения дальнейшей экономической деятельности. Для определения финансового результата используется 2 вида показателей:

- Абсолютные, включают такие параметры как:

- количество заключенных за отчетный период договоров страхования (дает характеристику страховому портфелю в целом, а также спросу на конкретный вид страхования);

- общая сумма застрахованных объектов в целом и в среднем на один договор страхования (дает характеристику финансовой ответственности, которую берет на себя страховая компания);

- общая сумма страховых выплат (дает характеристику реальному объему финансовой ответственности страховой компании, определяет уровень ее платежеспособности);

- общая сумма страховых премий, уплаченных страхователями (дает характеристику объему средств, который есть в распоряжении страховой компании);

- сумма страхового резерва (дает характеристику платежеспособности);

- общий объем доходов и расходов.

- Относительные, включают такие параметры как:

- рентабельность всей компании в целом и рентабельность по каждому отдельно взятому виду страхования или любому другому виду экономической деятельности (например, инвестирование);

- норматив выплат страхового возмещения (когда страховщик сравнивает количество уплаченных страхователям средств с тем нормативом, который изначально заложен в тарифе);

- уровень расходов или коэффициент убыточности (когда страховщик подсчитывает все расходы, связанные с ведением страховой деятельности, и сравнивает их с полученной страховой премией);

- чистая прибыль (когда в расчет берутся все расходы и доходы компании и на основе этого определяется доход страховщика за отчетный период).

Для точного определения финансового результата, страховая компания должна брать в учет все вышеуказанные показатели, в ином случае есть риск получения недостоверной информации, из-за чего может быть принято неверное решение о дальнейшем векторе развития. Например, при подсчете только общей рентабельности будет непонятно какой из видов страхования приносит больший доход, а какой — меньший.

Как определяется устойчивость и платежеспособность?

Как уже указано выше, исходя из финансовых результатов, определяется финансовая устойчивость и платежеспособность страховой компании. Финансовая устойчивость — это возможность страховщика совершать страховые выплаты в полной независимости от существующих негативных условий. Например, когда страховой случай одновременно наступил по нескольким крупным договорам страхования. Если активов компании достаточно для погашения всех взятых на себя обязательств — она финансово устойчива. Уровень финансовой устойчивости страховой компании определяется для того, чтобы понять, насколько страховщик сможет противостоять неблагоприятным факторам. Если у него хватит средств, чтобы рассчитаться со своими страхователями в чрезвычайных ситуациях, то в дальнейшем он наверняка компенсирует затраты, заключив новые договора с новыми страхователями.

В свою очередь, для определения возможности расчета по договорам страхования в нормальных условиях, применяется понятие платежеспособности. То есть, платежеспособность страховщика — это его возможность осуществлять страховые выплаты в нормальных условиях, без учета экстренных ситуаций. Если финансовая устойчивость для страховой компании необходима чтобы противостоять неординарным событиям (как правило, они имеют разовый характер и случаются нечасто), то платежеспособностью страховщик должен обладать всегда. Исходя из этого, чтобы обладать нормальным уровнем финансовой устойчивости и платежеспособности, величина материальных активов страховой компании всегда должна превышать размер взятых на себя обязательств.

Орган страхового надзора (с 2013 года эту функцию выполняет Банк России) предъявляет серьезные требования к платежеспособности страховой компании. Так, согласно Указанию Банка России № 3743 от 2015 года, у каждой страховой компании помимо страхового резерва (часть средств компании, предназначенная для страховых выплат по договорам страхования, рассчитывается из среднестатистических показателей) должен быть сформирован резерв платежеспособности. Резерв платежеспособности — это все свободные средства страховой компании, которая она может пустить на страховые выплаты по договорам страхования.

Тем же указанием Банка России установлены определенные нормативы резерва платежеспособности. Пункт 11 Указания гласит, что в случае со страхованием жизни граждан, размер резерва платежеспособности не должен опускаться ниже 5% от размера страхового резерва, предназначенного для выплат по страхованию жизни. Пункт 12 Указания определил, что размер резерва платежеспособности по иному страхованию (не связанному со страхованием жизни) устанавливается в зависимости от:

- Собранной страховой премии (в размере 16% от премии, собранной за последние 12 месяцев);

- Расходов на страховые выплаты (в размере 23% от 1/3 страховых выплат, совершенных за последние 36 месяцев).

За основу берется только один из показателей, имеющий большее значение. На основе указанных нормативов определяется достаточность собственного капитала страховой компании. Если собственный капитал равен нормативному размеру резерва платежеспособности или превышает этот норматив, страховая компания считается полностью платежеспособной. Если собственный капитал равен или больше размера гарантийного фонда (равняется 1/3 от резерва платежеспособности), страховая компания считается условно платежеспособной.

Заключение

Финансовые результаты в первую очередь важны для самой страховой компании. Ориентируясь на них можно понять, насколько правильно ведется экономическая деятельность. Но кроме этого, за финансовыми результатами и за платежеспособностью страховой компании внимательно следит Банк России, как орган страхового надзора. В случае если страховщик окажется неплатежеспособным, его лицензия будет ограничена (приостановлена), а если ситуация не исправится — отозвана.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Определение результата хозяйственной деятельности страховой организации несколько специфично из-за разнообразия и специфики предоставляемых ею услуг. Продуктом страхования является финансовая услуга, суть которой заключается в финансировании риска страхователя, т. е. в предоставлении определенной суммы денежных средств в случае реализации оговоренного риска.

Деятельность страховщика основана на принципе инверсии, что в страховой деятельности означает первичность оплаты страховой услуги по отношению к факту предоставления страховой защиты.

Ответственность страховщика наступает, как правило, с момента уплаты и инкассации страховой премии, а ее реализация с точки зрения предстоящих выплат определяется вероятностным характером событий, принятых на страхование и временной раскладкой возможного ущерба.

Во многих случаях действие договоров страхования может выходить за рамки отчетного периода. Определенная часть ответственности страховщиков по действующим договорам переносится на следующие периоды.

В страховании финансовый результат может рассматриваться в двух аспектах:

– прибыль нормативная, или прибыль в тарифах;

– прибыль как конечный финансовый результат.

Нормативная прибыль закладывается в стоимость (цену) страховой услуги при расчете тарифа. Она представляет собой элемент нагрузки к нетто-ставке тарифа.

Это расчетная прибыль страховщика, планируемая по каждому виду страхования. Практика проведения страховых операций не всегда обеспечивает ожидаемый результат.

Вероятностный характер рисков, принимаемых на страхование, обусловливает отклонение фактических финансовых результатов от их расчетной величины.

Фактическая величина прибыли по виду (отрасли) страхования определяется на основе сопоставления доходов и расходов, связанных с их получением.

Величина прибыли как конечного результата финансовой и хозяйственной деятельности страховой организации зависит от целого ряда факторов. Их влияние оценивается в результате анализа финансово-хозяйственной деятельности.

На прибыль страховщика существенное влияние оказывают результаты его инвестиционной деятельности. В случае, когда страхование имущественных интересов в отношении чего бы ни было осуществляется в течение календарного года, то обязательства по возмещению ущерба могут наступать до окончания срока действия заключенного договора и могут не совпадать с рамками календарного года.

Некоторым рисковым видам страхования прибыль от инвестиций может быть источником пополнения недостающих страховых резервов для возмещения убытков. Прибыль от инвестиций служит страховщику в качестве финансового источника увеличения собственного капитала и развития страхового дела.

Показатели, характеризующие финансовые результаты деятельности страховой организации, представляют собой исходную информацию для генерального менеджмента.

Они позволяют выявить малоэффективные и убыточные виды страхования и определить направления повышения их эффективности, в том числе посредством реструктуризации страхового портфеля, сокращая долю убыточных и увеличивая долю эффективных договоров страхования.

Наряду с показателями прибыли, финансовая деятельность страховой организации может быть охарактеризована другими показателями. Среди них выделяются абсолютные и относительные показатели.

I. К абсолютным относятся следующие показатели объемов предоставленных услуг:.

1. Количество заключенных договоров. Этот показатель применяется для характеристики страхового портфеля и степени охвата страхового поля, спроса на страховую услугу, определения доли страховой организации на страховом рынке по отношению к конкурентам.

Важно прослеживать количественные показатели в сравнении и в динамике.

2. Страховая сумма застрахованных объектов. Рассматриваются совокупная величина и средняя страховая сумма из расчета на один договор. Данный показатель характеризует объем ответственности, принимаемой на себя страховщиком.

3. Выплаты страхового возмещения. Показатель характеризует объем исполненной ответственности и действительный уровень платежеспособности страховой организации. Выплаты страхового возмещения зависят от фактической прибыльности или убыточности отчетного года.

Наряду с общими суммами выплат рассчитываются средние показатели. Важным моментом финансового анализа является определение фактических размеров выплат от плановых и установление причин таких отклонений: носят ли они случайный или систематический характер.

4. Объем поступивших страховых премий (платежей). Эта величина выражает размер текущих финансовых средств, которыми располагает страховая организация для ведения страховой деятельности.

Страховая организация, как субъект рыночных отношений, может заниматься как страховой деятельностью, так проводить операции перестрахования, инвестиционной деятельностью и прочими видами нестраховой деятельности, не запрещенной законодательством. Напомним, что в соответствии со ст. 6 Закона «Об организации страхового дела в Российской Федерации» страховщики не могут заниматься производственной, торгово-посреднической и банковской деятельностью. Поэтому страховая организация имеет особый состав доходов и расходов, отличный, например, от промышленных предприятий.

Федеральный Закон от 06.08.01 г. № 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах» (далее Закон № 110-ФЗ) дополнил вторую часть Налогового кодекса новой 25-й главой «Налог на прибыль организаций». Она начинает действовать с 1 января 2002 года. В частности, эта глава устанавливает новые перечни доходов и расходов организации, а статьи 293, 294 посвящены особенностям определения доходов и расходов страховых организаций. Введение данной главы отменяет Положение об особенностях определения налогооблагаемой базы для уплаты налога на прибыль страховщиками (утв. Постановлением Правительства РФ № 491 от 16.05.94 г.).

Статья 293 Закона № 110-ФЗ кроме доходов, предусмотренных статьями 249 и 250 («Доходы от реализации», «Внереализационные доходы») включает доходы от осуществления страховой деятельности, которые можно условно классифицировать следующим образом (учитывая многогранную деятельность страховщика):

1. Доходы, непосредственно связанные с прямым страхованием. Например, страховые премии по прямому страхованию, слагаются из страховых премий по видам страхования, уплачиваемых страхователями страховщику по соответствующим договорам (включая договоры сострахования), сумм возврата страховых резервов, образованных в предыдущие периоды с учетом изменения доли перестраховщиков в страховых резервах;

2. Доходы, связанные с передачей или принятием риска в перестрахование. В эту группу относятся вознаграждения и тантьемы, возмещение перестраховщиком доли убытков по рискам, переданным в перестрахование; суммы процентов на депо премий по рискам, принятым в перестрахование.

3. Доходы, связанные со страховой деятельностью. В эту группу можно отнести доходы такие как, вознаграждения за оказания услуг страхового агента, брокера, сюрвейера, аварийного комиссара; доходы от реализации перешедшего к страховщику в соответствии с действующим законодательством права требования страхователя (выгодоприобретателя) к лицам, ответственным за причиненный ущерб суммы; полученные в виде санкций за неисполнение условий договоров страхования; другие доходы, полученные при осуществлении страховой деятельности.

В заключение данной классификации определим понятия, которые ранее не встречались, и которые относятся к операциям перестрахования.

Комиссионное вознаграждение страховщика, передающего риск в перестрахование (перестрахователя) другому страховщику (перестраховщику), представляет собой удерживаемую перестрахователем часть страховой премии по договору страхования, которая приходится на долю принятой перестраховщиком ответственности.

Тантьема – это установленная договором перестрахования доля прибыли, полученной перестраховщиком от участия в перестраховании риска, которая выплачивается им перестрахователю за предоставленную возможность получить дополнительный доход и ведение дела по договору страхования.

Депо премии — по перестраховочным договорам временно удерживаемая перестрахователем часть премии, причитающейся перестраховщику в качестве финансовой гарантии. По окончании договора перестрахования при отсутствии страховых случаев, страховых выплат перестрахователь перечисляет находившуюся в депо сумму перестраховщику вместе с начисленными на нее процентами за использование средств в обороте.

Статья 294 Закона № 110-ФЗ относит кроме расходов, предусмотренных статьями 254 – 269 (расходы, связанные с производством и реализацией, внереализационные расходы) также расходы, связанные с выполнением страховых операций, сострахования, перестрахования и деятельностью, косвенно связанной со страховой. Расходы могут быть также классифицированы по направлениям деятельность страховщика.

1. Расходы, связанные с прямым страхованием (сострахованием). В эту группу включены суммы отчислений в страховые резервы; страховые выплаты, возврат части страховых премий (взносов), а также выкупных сумм в случаях, предусмотренных законодательством или условиями договора.

2. Расходы, связанные с передачей или принятием риска в перестрахование. Сюда включены суммы страховых премий по рискам, переданным в перестрахование; вознаграждения и тантьемы, выплаченные по договорам перестрахования; суммы процентов, уплаченных на депо премий по рискам, переданным в перестрахование; возврат части страховых премий и выкупных сумм по договорам перестрахования.

3. Расходы, косвенно связанные со страховой деятельностью, такие как оплата услуг актуариев, медицинского обследования при заключении договоров страхования жизни и здоровья, детективных услуг, услуг специалистов (экспертов, сюрвейеров, аварийных комиссаров, юристов), услуг по изготовлению страховых свидетельств, бланков строгой отчетности, квитанций, услуг организаций за выполнение ими письменных поручений работников по перечислению страховых взносов из заработной платы путем безналичных расчетов, услуг организаций по выдаче справок, статистических данных, инкассаторских услуг; вознаграждения за оказание услуг страхового агента или страхового брокера.

Перечисленные расходы включены в расходы на ведение дела.

Приведенная классификация доходов и расходов позволяет отразить направления деятельности страховщика и выделить специфику, обусловленную проведением страховой деятельности.

Финансовый результат страховых операций – стоимостная оценка итогов хозяйственной деятельности страховщика. При подведении итогов хозяйственной деятельности финансовый результат определяется за один год, при оценке эквивалентности отношений страховщика и страхователей – за тот период, который был принят в качестве базового при расчете тарифа.

Финансовый результат деятельности страховой организации слагается путем сопоставления доходов и расходов страховой организации. Если доходы превышают расходы, организация имеет положительное сальдо.

Согласно действующему законодательству страховщики обязаны вести бухгалтерский учет своего имущества, обязательств и хозяйственных операций на основе единой методологии бухучета и отчетности в соответствии с Планом счетов бухгалтерского учета. План счетов для страховых организаций отличается от общехозяйственного плана счетов и определяет особый порядок учета хозяйственных операций, связанных со страхованием. В нем отсутствуют такие счета, которые используются исключительно для производственной и торгово-посреднической деятельности. Окончательное выявление финансового результата деятельности страховщика производится на сч. 80 «Прибыли (доходы) и убытки». В кредит сч. 80 записываются доходы, поступления средств по определенным направлениям (источникам) из дебетов других счетов. В дебет же сч. 80 отражаются расходы, отчисления, убытки в корреспонденции с кредитами соответствующих счетов бухгалтерского учета.

По итогам работы страховщики уплачивают налог на прибыль. Объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком. При этом налогооблагаемая прибыль определяется как разность между доходами и расходами, учитываемыми для целей налогообложения. Перечень доходов и расходов, учитываемых для целей налогообложения, а также анализ налогов, которые платят страховщики, приведены в статье Ланцевой Т.Г. «Налогообложение страховых организаций» в Хрестоматии ЭУМК.

Важнейшие финансовые показатели страховой организации: страховая премия, поступившая за отчетный период; страховая премия по отдельным видам страхования; совокупные страховые выплаты по страховому портфелю; страховые выплаты по отдельным видам страхования; коэффициент выплат (отношение выплат к поступлениям страховой премии) (%); показатель рентабельности по страховому портфелю или отдельным видам страхования (%). Рассчитывается как отношение прибыли от страховых операций к поступившей страховой премии.

На финансовые результаты деятельности страховой компании влияют прежде всего финансовые результаты по страховым операциям. Важнейшие абсолютные показатели, характеризующие страховой портфель: страховые премии по отдельным видам страхования, число заключенных договоров страхования, страховая сумма по страховому портфелю, страховые выплаты по страховому портфелю и отдельным видам страхования. К важнейшим относительным показателям, характеризующим страховой портфель: убыточность страховой суммы и уровень выплат. Убыточность страховой суммы не должна превышать тарифную убыточность, которая использовалась при расчете страховых тарифов. Если фактическая убыточность имеет на протяжении ряда лет тенденцию к превышению тарифной убыточности, то у страховой компании могут возникнуть проблемы с платежеспособностью. Анализ убыточности страховой суммы и факторов на нее влияющих приведен в статье Трусовой Н.М. «Анализ страховых операций» в Хрестоматии ЭУМК.

Уровень выплат показывает долю страховых выплат в страховой премии (в %). Если фактический уровень выплат превышает нормативный уровень выплат (отношение нетто-ставки к брутто-ставке), то это тоже может привести к проблемам с выполнением обязательств по договорам страхования.

Для обеспечения финансовой устойчивости страховых операций очень важно сформировать однородный страховой портфель как по размеру страховой суммы объектов, так и по совокупности рисков.

Более полное представление об анализе страховых операций можно получить в соответствующем разделе Хрестоматии ЭУМК.

- Назовите доходы страховщика, обусловленные спецификой его деятельности.

- Назовите расходы страховщика, обусловленные характером страховой деятельности.

- Какие доходы может иметь страховщик, передающий риск в перестрахование (перестрахователь)?

- Какие доходы может иметь страховщик, принимающий риск в перестрахование (перестраховщик)?

- Каков порядок определения конечного финансового результата деятельности страховщика?

Читайте также: