Факторы влияющие на налоги

Опубликовано: 26.04.2024

Финансовая система страны состоит из составляющих ее блоков. Одним из важнейших, составляющих структуру финансовой системы, является «финансы граждан», имеющие неменьшее значение для общественного развития. Граждане страны являются той субстанцией, которая и составляет основу общества. Наряду с политической надстройкой - государством и экономическим базисов - экономикой, граждане - население является одним из экономических субъектов, экономическое благополучие которого является главной задачей общества и государства[1].

Как известно граждане страны по разному выполняют свою функцию экономического субъекта, они трудоустроены:

- в бюджетной сфере;

- заняты индивидуальным предпринимательством;

- работают на условиях найма в крупных корпорациях, средних и малых предприятиях;

- заняты в общественных организациях, партийной работой.

Кроме указанных групп населения есть граждане:

- граждане, занимающиеся домашним хозяйством;

- граждане, находящиеся в состоянии поиска работы - безработные;

- студенты, школьники и дети дошкольного возраста;

Все эти группы людей представляют граждан, занятых или же находящихся в отличном друг от друга состоянии. В этом и заключается особенность обеспечения возможности ими собственного существования. Объединяет их то, что они все являются потребителями, должны получать или же должны быть содержаны за счет средств родителей (детей), государства (пенсионеров, студентов, безработных и других социально нуждающихся групп населения) [3].

Следуя тому, что объектом данного исследования является налоговый фактор в развитии финансовой системы страны, нас может интересовать только то, что объединяет этих категорий граждан, это обеспечение денежными средствами населения для его достойного проживания.

Для того чтобы дать характеристику влиянию налогообложения на доходы граждан, необходимо учитывать все факторы, участвующие в формировании конечного дохода граждан, остающегося после вычета всех обязательных расходов и уплаты, причитающихся с физических лиц, налогов.

Для того чтобы дать характеристику налоговой системе, и как она воздействует на финансовое состояние населения страны необходимо исследовать следующие вопросы:

1. Справедливая ли система налогообложения физических лиц?;

2. Учитываются ли все факторы при налогообложении физических лиц (необлагаемый минимум оплаты труда, прожиточный минимум)?;

3. Единый или дифференцированный подход применяется при налогообложении доходов физических лиц?;

4. Если не обеспечивается порядок налогообложения, то должно ли государство обеспечить эти условия, чтобы финансовая система (в том числе налоговая система) работала на повышение благосостояния граждан?

Чтобы ответить на эти вопросы исследуем систему обеспечения граждан Российской Федерации доходами (см. табл. 1).

В предлагаемой таблице 1 данные, содержащие в 1-4 графах, не содержат подробностей, поэтому они носят теоретический характер, что позволяет сделать автору выводы об общем состоянии налогообложения доходов физических лиц в условиях, формируемых Налоговым кодексов Российской Федерации. Например, в строке 5 по графе 3, указывается, что граждане занимающиеся домашним хозяйством уплачивают имущественные налоги. Возникает вопрос, из каких средств, уплачиваются эти налоги, если они занимаются только домашним хозяйством и не имеют официального источника? Ответ на этот вопрос может быть таким, что граждане для своего существования должны иметь источники существования и этим источником может стать реализация выращенного на своем подсобном участке урожая [4].

Обеспеченность граждан доходами при действующей в РФсистеме налогообложения физических лиц

Обеспеченность прожиточным минимумом

Занятые, в бюджетной сфере

Занятые, индивидуальным предпринимательством

Занятые, на условиях найма в крупных корпорациях, средних и малых предприятиях

Заработная плата, установленная работодателем

Занятые, в общественных организациях, партийной работой

Заработная плата, установленная работодателем

Граждане, занимающиеся домашним хозяйством

Студенты, школьники и дети дошкольного возраста

Государственные и др. стипендии и государственное содержание

Пенсии, выплачиваемые государством и организациями

Отвечая на первый вопрос по поводу справедливости системы налогообложения физических лиц в Российской Федерации, можно сказать, что несмотря на неполноту информации, содержащей в таблице 1, она дает основание говорить о том, что действующая система налогообложения физических лиц у нас в стране имеет недостатки, характеризующие ее как социально несправедливую систему налогообложения.

В таблице приведены все группы населения и источники их доходов. По группам граждан, приведенных в строках 5 и 6 в графе 4, указывается, что эти группы населения, несмотря на то, что они не участвуют в процессе производства, не имеют источника заработанного дохода, считаются трудоспособным населением и налоговые обязательства с них не снимаются. Если ими не уплачивается налог на доходы физических лиц, поскольку они не получают доход, то эти граждане уплачивают имущественные налоги, в число которых по российскому законодательству входит: налог на землю, транспортный налог, налог на имущество.

Полностью от налогов освобождены лица, не достигшие трудоспособного возраста: дети дошкольного возраста, школьники и студенты, обучающиеся в среднеспециальных и высших учебных заведениях, а также неработающие пенсионеры [5].

На основании таблицы 1 можно сделать вывод о том, что граждане, указанные в строках 1-4, графы первой, предположительно могут себя обеспечить таким размером дохода, что он покрывает потребительский минимум, приходящегося на гражданина страны. А вот граждане, указанные в строках 5-8графы первой, по идее не обеспечивают себя прожиточным минимумом. А идея такова, что стипендии, социальные пособия и пенсии в большинстве случаев ниже установленного размера прожиточного минимума.

В соответствии с Законом Республики Дагестан «О прожиточном минимуме в Республике Дагестан» Правительство Республики Дагестан постановляет:Установить величину прожиточного минимума в Республике Дагестан за II квартал 2014 годана душу населения 7 268 рублей, в т. ч. для:

- трудоспособного населения - 7 549 рублей,

- пенсионеров - 5 783 рубля,

- детей - 7 252 рубля.

На основании постановления Правительства РФ от 06.09.2014 г. № 905 «Об установлении величины прожиточного минимума на душу населения. » в Российской Федерации установлена величина прожиточного минимума в целом за II квартал 2014 г.на душу населения 8192 рубля, в т. ч. для:

- трудоспособного населения - 8834 рубля,

- пенсионеров - 6717 рублей,

- детей - 7920 рублей.[9]

Размеры прожиточного минимума по РФ и РД за 2014 г. (руб.)

Размер прожиточного минимума в 2014 г.в руб.

Разница прожиточного минимума в РФ и РД

На душу населения

Для трудоспособного населения

Источник: http://www.gks.ru/wps/wcm/connect/rosstat [2]

Данные, приведенные в таблице 2, показывают, что по стране размер разнится, что соответствует среднемесячному доходу. В графе 4 таблицы 2, отражены данные, указывающие на разницу в величине прожиточного минимума по стране и в Республике Дагестан. В РД самый низкий по стране показатель среднемесячной начисленной заработной платы - 17 135 руб. Для сравнения этот показатель по стране составляет 29 960, а в Москве она равняется 56 262 руб., что в 3,3 раза выше, чем по Республике Дагестан [10].

Данные таблицы 2 свидетельствуют, что показатели прожиточного минимума по стране не одинаковые по регионам, и разницу видим весьма существенную. На наш взгляд, этого нельзя допускать по причине того, что трудовая миграция населения из экономически неблагополучных регионов в более благополучные регионы создает социально неустойчивую обстановку в стране.

Если сопоставить величину прожиточного минимума с размером среднедушевых денежных доходов граждан, что отражено в таблице 3 то получим, что почти 1/3 населения страны получает доход, равный сумме меньшей размера прожиточного минимума. Это свидетельствует о наличии в нашей стране десятки миллионов граждан (свыше сорока миллионов человек) в состоянии недостатка средств для проживания [6]. Российская налоговая система не предусматривает освобождение доходов граждан, меньше прожиточного минимума, от налогообложения.

Распределение населения по размеру среднедушевыхденежных доходов

Распределение населения по размеру среднедушевых денежных доходов, в тыс. руб.

Среднедушевые денежные доходы населения РФ на первое января 2014 г.(в %% к итогу)

Поэтому, согласно данным, приведенным в таблице 3, денежные доходы трудоспособного населения, находящиеся в пределах до 8834 рублей, т. е. ниже прожиточного минимума, облагаются налогом на доходы физических лиц. Кроме того, с этих граждан взимаются и другие налоги: налог на имущество, транспортный налог, земельный налог.

В этой связи правомерным будет установление социальных гарантий для всех граждан, обеспечивающие им возможность получения дохода в размере прожиточного минимума. Для этого необходимо: во-первых, месячный доход гражданина не должен быть ниже прожиточного минимума; во-вторых, доход, равный прожиточному минимуму, не должен облагаться налогом; в-третьих, должна быть оказана государственная помощь гражданам, путем беспроцентного потребительского кредитования нуждающихся граждан на долгосрочной основе и освобождение их от уплаты налога в период возврата суммы кредита [8].

В этой связи, нужно вспомнить и о том, что существует и такое понятие, как необлагаемый минимум оплаты труда за месяц. На наш взгляд, в условиях, когда граждане не обеспечиваются доходом, размер которого ниже прожиточного минимума, вести речь о показателе необлагаемый минимум оплаты труда за месяц не имеет смысла, поскольку сумма дохода не обеспечивает гражданину социальный минимум для существования. В этих условиях налогообложение дохода гражданина будет социально не справедливым шагом [7].

В системе налогообложения доходов физических лиц, действующей в Российской Федерации, имеются недостатки. Главным из них считаем дифференцированный подход в применении налога на доходы физических лиц в разных регионах страны. Дифференцированный подход к применению налога на доходы физических лиц, на наш взгляд, может заключаться в использовании снижающих или повышающих размер установленной ставки налога коэффициентов. Коэффициент снижения ставки налога может быть установлен как частное от деления суммы прожиточного минимума сумму дохода конкретного гражданина, чей доход ниже прожиточного минимума Например, размер прожиточного минимума для работающих составляет 8834 руб. Расчет снижающего действующую ставку налога коэффициента в зависимости от доходов граждан, суммы которых ниже прожиточного минимума, предлагаем составлять путем использования следующего алгоритма действий:

1) устанавливается на сколько доход физического лица ниже прожиточного минимума:

8834 :7000 = 1,3 (1)

2) определяется величина ставки для реального дохода физического лица:

3) определяется сумма налога с дохода физического лица, величина которого ниже прожиточного минимума:

7000 х 10% = 700 руб. (3)

В результате осуществления первого пункта действий, предлагаемого алгоритма получим, что реальный доход физического лица в 1,3 раза ниже размера установленного в стране прожиточного минимума. Нами предлагается применить при налогообложении дохода данного физического лица в качестве коэффициента, снижающего установленную законом величину налоговой ставки (1,3).

Установленная в Российской Федерации ставка налога на доходы физических лиц в размере 13%, является минимальной по сравнению со ставками аналогичного налога, установленных в европейских странах, но она накладывает на отечественного налогоплательщика большую налоговую нагрузку и поэтому, как уже выше было сказано, применительно к малообеспеченным гражданам страны она становится и социально несправедливой.

В этой связи, предлагаем либо освободить доход гражданина в размере раной прожиточному минимуму, либо применить специальный режим налогообложения, в основе которой лежит применение снижающих уровень налогообложения коэффициентов.

Рецензенты:

Дохолян С.В., д.э.н., профессор, директор ФГБУН Института социально-экономических исследований ДНЦ РАН, г.Махачкала;

Петросянц В.З., д.э.н, профессор, главный научный сотрудник отдела теории и методологии регионального развития ФГБУН Института социально-экономических исследований ДНЦ РАН,

г.Махачкала.

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! (812) 385-05-33 ежедневно с 9:00 до 18:00

Какие налоги повысились в 2019 году?

Какие налоги повысятся с 2020 года?

Рост поступлений налогов и их собираемость

Увеличение объема собираемости налогов напрямую связано с совершенствованием системы администрирования ИФНС. Ее реорганизация началась в 2013-м и с тех пор ежегодный прирост фискальных доходов составляет не менее 25%. Эффективность работы ИФНС обеспечивает использование следующих инструментов:

- Автоматизированные системы контроля (АСК). С их помощью отслеживают возмещение и законность вычетов по НДС. АСК-1 заработала в 2013 г. Она позволила быстро и точно выявлять неправомерное возмещение НДС. АСК-2 запущена в 2015-м и нацелена на выявление незаконных вычетов.

- Введение крупных штрафных санкций. Пени и штрафы за просрочку платежей, недоимки, неверно рассчитанные суммы налогов к уплате в 2019 году на порядок выше тех, что применялись еще 5 лет назад. Один из самых эффективных методов борьбы с неплатежами – это блокировка расчетного счета на двукратную сумму задолженности. Счет при этом не работает до 10 дней. Даже, если долг перекрыт раньше, банк счет активирует только по истечении этого срока.

- Судебное взыскание задолженности. Более 70% решений выносится в пользу ИФНС. Таким пробюджетным подходом бизнес обязан именно инициативе ФНС. Если до 2015 г. суды старались выносить решения таким образом, чтобы не увеличивать нагрузку на бизнес, и лояльно снижали штрафные санкции, то теперь строго соблюдаются интересы госбюджета. Налоговики строго придерживаются порядка досудебного урегулирования спора, пытаясь получить причитающиеся им платежи без суда.

- Система управления поведением налогоплательщиков. Открытость информации о результатах проверок, постоянный контроль за движением по счетам, встречные запросы документов и т.д. – все это побуждает честно платить предписанные законом сборы и взносы.

- Продуктивное сотрудничество ИФНС и Центробанка. Реструктуризация банковской системы, внедрение современных платежных систем, эффективный обмен информацией между налоговиками и банками гарантирует прозрачность всех сделок. ИФНС видит все движения по счетам. Такое право закреплено за ней в ст. 86 НК РФ, и банки обязаны передавать данные инспекторам абсолютно по всем сделкам. Выявить расхождения по налоговой базе, указанной в декларации, и складывающейся из сведений о движении по расчетному счету, инспекторам несложно. Для этого даже не нужно запрашивать подтверждающие документы.

Падение собираемости зафиксировано только по двум позициям: имущественные налоги и акцизы. Снижение первых объясняется ликвидацией налога на движимое имущество юридических лиц и изменением базы по расчету платежа на недвижимость - с 01.01.2019 г. по кадастровой стоимости. Причиной падения акцизных сборов является их стабильное увеличение. Многие компании и предприниматели прекратили реализацию алкогольной и табачной продукции, отдав предпочтение более дешевым и стабильным товарным направлениям.

Налоговая нагрузка на бизнес

Основными причинами закрытия стали:

- Увеличение НДС с 18 до 20% в 2019 году.

- Отмена сниженных тарифов на страховые взносы для упрощенцев, патентщиков и вмененщиков.

- Внедрение обязательной ККТ.

- Падение спроса по причине снижения покупательской способности.

- Отсутствие мер по улучшению делового климата.

Налоговая нагрузка по видам экономической деятельности

Данная таблица применяется в 2019 году (обновлена в мае 2019 г.).

Вид экономической деятельности (согласно ОКВЭД-2)

Имущество организаций облагается налогом в зависимости от того, является оно недвижимостью или нет. Этот критерий не имеет однозначного толкования, из-за этого на практике возникает большое количество гражданско-правовых и налоговых споров. Какие цели ставил законодатель, освобождая движимое имущество организаций от налога? Как можно решить проблему с определением объектов налогообложения?

С 2019 года компании освобождены от уплаты налога на движимое имущество (п. 1 ст. 374 НК РФ). Таким образом законодатель предложил определять имущество, которое облагается налогом, используя классификацию из ГК РФ.

Ст. 130 ГК РФ относит к недвижимым вещам землю и объекты, которые имеют прочную связь с землей. На практике критерий разделения вещей на движимые и недвижимые вызывает много споров даже в сфере гражданских правоотношений.

Споры о том, какие объекты в принципе являются объектами прав

Не все объекты, которые имеют прочную связь с землей, имеют самостоятельное значение. Если у объекта отсутствует собственное хозяйственное назначение, он является составной частью или свойством земельного участка, то такой объект не признается объектом гражданских прав.

Например, суды не признавали объектами прав:

- мелиоративную систему (Постановление Президиума ВАС РФ от 17.01.2012 № 4777/08),

- ограждение (Постановление Президиума ВАС РФ от 24.09.2013 № 1160/13),

- земляную насыпь — результат работ по подсыпке грунта (Постановление Президиума ВАС РФ от 26.01.2010 № 11052/09),

- асфальтовую площадку и газон (Определение ВС РФ от 10.06.2016 № 304-КГ16-761, Определение ВС РФ от 30.09.2015 № 303-ЭС15-5520),

- футбольное поле (Постановление Президиума ВАС РФ от 28.06.2013 № 17085/12).

Однако в некоторых случаях суды приходили к противоположным выводам. Например, в одном раннем деле Президиум ВАС РФ признал недвижимостью открытую автостоянку с твердым покрытием для 100 грузовых автомобилей, имеющую песчаную подушку, щебеночную подготовку и слой бетона (Постановление Президиума ВАС РФ от 16.12.2008 № 9626/08). Главный аргумент: без этого покрытия участок нельзя использовать как автостоянку, а значит покрытие имело собственное хозяйственное назначение.

На заметку

Эту проблему можно было бы решить, закрепив в законе принцип единого объекта недвижимости (земельного участка и построек на нем), при котором единственной недвижимой вещью является земельный участок (исключение делается только для помещений, которые также остаются недвижимыми вещами). Тогда подобные объекты сразу признавали бы составными частями земельного участка, без споров о том, являются ли они самостоятельной недвижимой вещью.

Споры о строениях, которые можно перемещать

Критерий прочной связи с землей означает, что вещь невозможно переместить без несоразмерного ущерба ее назначению (ст. 130 ГК РФ).

Современный уровень техники позволяет передвигать здания и сооружения, однако это не делает такие объекты движимыми вещами. Здесь проявляется дополнительный критерий недвижимости – перемещение такого объекта не соответствует обычному режиму его использования. Правда, есть еще и сборно-разборные ангары, к основным опциям которых относится как раз их перемещение без существенных затрат.

Например, споры возникали по поводу квалификации:

- стационарной холодильной камеры (Постановление Президиума ВАС РФ от 12.10.1999 № 2061/99),

- модульного торгового павильона (Постановление Президиума ВАС РФ от 24.01.2012 № 12576/11),

- торгового сооружения (Постановление Президиума ВАС РФ от 04.09.2012 № 3809/12).

Суды и участники оборота нередко квалифицируют объект, основываясь не на норме закона, а на собственном восприятии его свойств. Например, в подобных спорах нередко большое внимание уделяют качеству и основательности фундамента. Кроме того, на первый план могут выходить не физические характеристики объекта, а экономическая целесообразность перемещения.

Споры о квалификации линейных объектов

Трубопроводы, линии электропередачи, линейно-кабельные сооружения и другие подобные объекты можно демонтировать, разобрать и собрать на новом месте, и после переноса они будут соответствовать своему назначению. Правда, это все равно не делает такие объекты движимыми вещами.

С одной стороны, здесь работает уже упомянутый критерий экономической целесообразности. Расходы на демонтаж и перемещение сетей на новое место будут превышать затраты на новое строительство аналогичных сетей. Но дальше необходимо разбираться:

- имеют ли линейные сооружения самостоятельное хозяйственное значение?

- могут ли они в обороте выступать в качестве отдельной вещи?

В некоторых случаях суды не признают линейные объекты самостоятельной вещью и определяют их как составную часть других вещей, с которыми они технологически связаны, например, межцеховой трубопровод (Постановление АС Уральского округа от 27.05.2016 № А47-5430/2015).

Но если это самостоятельная вещь (магистральный трубопровод, ЛЭП), то это все-таки недвижимость.

Проблемы квалификации вещей в качестве недвижимости в налоговых спорах

Проблемы, связанные с гражданско-правовой квалификацией объектов в качестве недвижимости, закономерно порождают сложности при определении объекта налогообложения.

ПРИМЕР ИЗ ПРАКТИКИ

Компания приобрела и приняла к учету в качестве отдельных объектов основных средств здание цеха, трансформаторную подстанцию, а также установленные в здании объекты:

- оборудование линии по производству древесных гранул,

- поперечный транспортер подачи щепы,

- поперечный транспортер подачи щепы и опилок,

- поперечный транспортер подачи коры,

- автоматическую систему защиты от пожаров и пылевых взрывов.

Налоговики считали, что все эти объекты относятся к недвижимому имуществу — зданию и его составным частям. А значит все облагаются налогом на имущество организации.

Суды согласились с выводами налоговиков, однако ВС РФ занял иную позицию.

Он указал, что машины и оборудование, выступавшие движимым имуществом при их приобретении и правомерно принятые на учет в качестве отдельных инвентарных объектов, исключаются из объекта налогообложения по налогу на имущество организации.

Сам по себе факт монтажа оборудования в специально возведенном для его эксплуатации здании, даже если последующий демонтаж и перемещение оборудования потребуют несения дополнительных затрат и частичной ликвидации здания, не означает, что назначением оборудования становится обслуживание здания.

Это знаковое дело, в котором ВС РФ прямо исключил оборудование из понятия недвижимости в налоговых целях. При этом он не стал применять критерии недвижимости, а использовал правила бухгалтерского учета.

В спорах о налогообложении линейных объектов суды в целом применяют подходы, выработанные в гражданско-правовых спорах:

- стоимость линейных сооружений формирует налоговую базу, если они признаются в качестве самостоятельных недвижимых вещей, а также составных частей объектов недвижимости (зданий, сооружений);

- если линейные сооружения являются составной частью оборудования (движимых вещей), то их стоимость не учитывается при налогообложении.

ПРИМЕР ИЗ ПРАКТИКИ

ВС РФ отнес технологические трубопроводы и газоходы к недвижимости, поскольку они:

- проектировались как объекты капитального строительства, объединенные единым технологическим процессом (назначением) с установкой прокаливания кокса,

- смонтированы на специально возведенном фундаменте (эстакадах), наличие которого обеспечивает прочную связь с землей,

- по своей конструкции не предназначены для последующей разборки, перемещения и сборки на новом месте,

- перемещение объектов нанесет несоразмерный ущерб их назначению, целостности конструкции, предусмотренной проектной документацией.

Обратите внимание: апелляция в этом деле пришла к противоположным выводам, отметив сборно-разборный характер сооружений и возможность перемещать их на новое место при сохранении эксплуатационных качеств.

Обе позиции спорные, особенно с учетом того, что термин «объект капитального строительства», которые использовали кассация и ВС РФ, относится к градостроительному законодательству и не может подменять собой понятие «недвижимая вещь».

Еще один спорный момент связан с таким критерием недвижимости, как наличие фундамента, который часто используется на практике.

ПРИМЕР ИЗ ПРАКТИКИ

Завод, определяя налоговую базу по налогу на имущество, разделил трансформаторную подстанцию на две составляющих:

- здание (строение на железобетонном фундаменте со стенами из железобетона), и

- трансформаторы.

Завод заплатил налоги только на здание, поскольку считал трансформаторы движимым имуществом. Их можно без ущерба извлечь из подстанции и эксплуатировать самостоятельно вне здания.

Однако суды не согласились с этим доводом завода и посчитали трансформаторы недвижимостью, которая имеет прочную связь с землей, поскольку они:

- сооружены на монолитном железобетонном фундаменте,

- соединены подземными коммуникациями со снабжающими объектами (кабельными электролиниями, проложенными в подземных траншеях).

Подобные проблемы вообще не должны возникать в налоговых спорах. Если развивать логику законодателя и судов, получается, что стоимость объекта учитывается или не учитывается при исчислении налога на имущество в зависимости от характера его монтажа. Можно ли назвать такой критерий корректным?

Как правильно определить объект налогообложения по налогу на имущество организации?

Возможны несколько вариантов решения сложившейся проблемы.

- Изменить практику применения действующей нормы.

Сама по себе норма п. 1 ст. 374 НК РФ уже сейчас позволяет уйти от гражданско-правовых критериев недвижимости и применять правила бухгалтерского учета. Именно этот подход применил ВС РФ в Определении от 12.07.2019 № 307-ЭС19-5241 по делу № А05-879/2018, исключив машины и оборудование из налогооблагаемых объектов.

- Исключить из действующей нормы критерий недвижимости и использовать категории градостроительного законодательства.

В ст. 374 НК РФ можно указать, что налогообложению подлежат не объекты недвижимости, а объекты капитального строительства: здания и сооружения, за исключением замощений, асфальтовых, бетонных покрытий и иных элементов благоустройства земельных участков. Таким образом будут использоваться категории не гражданского, а градостроительного законодательства. Это решение не идеальное, но все-таки более определенное, чем текущее регулирование.

- Полностью изменить норму и облагать имущество организации налогом в зависимости от даты его создания/производства.

В 2019 году движимое имущество организаций исключили из числа объектов налогообложения для того, чтобы стимулировать компании инвестировать в средства производства, модернизировать их, приобретать новые и развивать существующие, а также повышать на них спрос (Постановлении КС РФ от 21.12.2018 № 47-П). Однако средства достижения этой цели оказались спорными.

Добиться поставленной цели можно было бы, не разделяя объекты налогообложения на движимые и недвижимые, а освободив от налогообложения объекты, которые недавно построили/произвели или модернизировали, например, в пределах 5 лет. Речь идет в том числе о зданиях.

Разграничить ставки налога или сроки применения льготы можно было бы по сферам экономики. Еще можно было бы не применять освобождение от налогообложения для объектов, приносящих рентный доход.

Подготовлено по материалам статьи Виктора Бациева «Что такое «недвижимость» и есть ли у этой категории собственное налоговое прочтение?», опубликованной в Сборнике статей «Проблемы гражданского права в судебной практике и законодательстве», посвященном юбилею профессора В.В. Витрянского

«Клерк» Рубрика Налоговые схемы

Несмотря на повсеместные и возрастающие риски бизнеса в части налогового администрирования, в основном связанные с признанием получения необоснованной налоговой выгоды, законное снижение налоговой нагрузки должно оставаться для бизнеса одной из приоритетных задач. Но важно понимать, что задача по повышению налоговой эффективности может быть успешно реализована исключительно в условиях, когда вопрос налоговой безопасности бизнесом решен и находится в режиме мониторинга.

1. Применение специальных налоговых режимов

Вместе с тем важно обратить внимание на необходимость осмысленного и мотивированного применения данного рода оптимизации. Налоговые органы в 2017-2018 гг. вернулись к активному мониторингу деловой цели применения специальных режимов, доказыванию искусственного «дробления» бизнеса. Так, одним из негативных для налогоплательщиков стало дело Бунеева С.П. (Определение Конституционного Суда № 1440-О от 04.07.2017 г.), дополнительно подтвердившее вернувшийся интерес налоговых органов к «дроблению» бизнеса.

Закрепило результат подробное письмо ФНС от 11.08.2017 № СА-4-7/15895@.

Как следствие, перед внедрением какого-либо специального режима (особенно в отношении уже функционирующего бизнеса) необходимо оценить наличие деловой цели, а также сопутствующих налоговых рисков, в том числе на основании указанной правоприменительной практики.

2. Специальные территории, предоставляющие налоговые льготы

Похожие льготы также предлагают различные региональные инвестиционные программы взамен на гарантированные инвестиции в соответствующем регионе. Как и в случае с технопарками, важно помнить, что предоставление льгот происходит при соблюдении налогоплательщиками ряда требований (ограничения по видам деятельности, обеспечение определенного объема инвестиций, достижение определенных показателей, ведение научных разработок и их коммерческая эксплуатация). Если условия не будут выполнены, компания будет лишена льгот, а налоги за соответствующий налоговый период – пересчитаны.

В целях развития определенных регионов вводятся особые и специальные экономические зоны (ОЭЗ и СЭЗ). Также в настоящее время обсуждается создание так называемой «офшорной» зоны на территории Республики Крым. По предварительным оценкам, из-за отсутствия единого понимания механизма реализации подобного инструмента в ближайшее время такой режим введен не будет.

3. Взаимодействие с иностранным капиталом

Применение подобных структур должно быть оценено предварительно и весьма скрупулезно на предмет всех последующих операций и их налоговых последствий. Целесообразность применения таких структур также должна быть оценена на предмет применимых налоговых рисков, а также на предмет необходимости соблюдения требований о контролируемых иностранных компаниях, международном автоматическом обмене финансовой информацией, трансфертном ценообразовании, правиле «тонкой капитализации» и иных правилах, направленных на предотвращение размывания налоговой базы.

4. Изменение географии бизнеса

Здесь же следует отметить использование региональных льгот в части налога на имущество организаций. Отдельно стоит напомнить, что, начиная с 2019 года, такие льготы применимы только в отношении недвижимого имущества, поскольку именно оно будет признаваться объектом налогообложения.

5. Использование льгот

Вместе с тем и классическим льготам (применение пониженной ставки, амортизационная премия, льготы в отношении доходов, имущества, не подлежащего налогообложению) налогоплательщики незаслуженно уделяют недостаточно внимания, тогда как это возможность уменьшить налоговую нагрузку, не выискивая пробелы в законодательстве и судебных решениях, а руководствуясь четким указанием закона.

Основной причиной неприменения льгот является: а) незнание закона; б) страх перед отказом контролирующими органами в последующем применении таких льгот. Следует отметить, что обе причины при должном подходе легко устранимы.

6. Корпоративные процедуры

Также в результате корпоративных процедур налогоплательщик может получить убытки, которые впоследствии сможет использовать для целей налогообложения. Однако, как и в случае с передачей активов, налогоплательщик не вправе использовать реорганизацию с единственной целью получить налоговую экономию.

7. Профессиональные посредники

Здесь же следует отметить незаслуженно редко используемое (в основном ввиду сложностей учета) простое товарищество, которое может быть весьма эффективно для определенных проектов. Так, большим преимуществом при отсутствии необходимости регистрировать отдельное юридическое лицо является возможность «делить» в простом товариществе не только расходы, но и прибыль. Как следствие, отсутствуют риски по признанию в учете расходов на выплату доли прибыли другим товарищам.

8. НДС

9. Не только сколько, но и когда

10. Паевые инвестиционные фонды

11. Настройка прямых и косвенных расходов

12. Рассрочка

13. Пени вместо кредита

14. Зарплатные налоги и сборы

Также стоит учитывать, что некоторые расходы компании не подлежат зарплатному налогообложению либо в силу прямого указания закона (компенсации и материальная помощь, расходы, связанные с увольнением и переводами сотрудников) либо, наоборот, в силу того, что законом не отнесены к доходам работника, хотя и представляют для последних определенную ценность (аренда авто, страхование, корпоративный фитнес, ученический договор).

15. Имущественные налоги

До 2018 г. удобным инструментом налоговой оптимизации был лизинг. Однако начиная с 2019 года, когда налогом на имущество организаций будет облагаться только недвижимое имущество, актуальность лизинга уменьшится, но не исчезнет вовсе, так как лизинг недвижимого имущества также возможен. Целесообразность данного инструмента заключается в возможности списания в расходы стоимости лизингового платежа, не увеличивая таким образом стоимость основного средства, списываемого через амортизационные отчисления. На практике возможны споры с налоговыми органами в части распределения лизингового платежа на платеж за пользование предметом лизинга и его выкупной стоимостью.

Резюме

Причем, принятие решения всегда требует взвешенного подхода, учитывающего все аспекты бизнеса – от технического внедрения и документооборота, обсчета финансовой модели и рентабельности, выверки юридических и иных сопутствующих рисков реализации решения внутри компании и при взаимодействии вовне, в том числе с контролирующими органами, до стратегического планирования и моделирования бизнеса в долгосрочной перспективе.

Рынок в масштабе всей национальной экономики представляет собой единство и взаимодействие всех разнообразных рынков товаров и услуг и масштабов: спроса, предложения, цены.

Для анализа равновесия в национальной экономике необходимо объединить в единое целое различные по объему и объектам индивидуальные спрос и предложение в совокупный спрос и совокупное предложение десятки тысяч разнообразных цен на различные потребительские товары и услуги, инвестиционные товары, сырье, денежные средства и т.д. в единую совокупную цену или уровень цен. Объем производства в модели макроэкономического равновесия характеризует весь реальный объем национального производства.

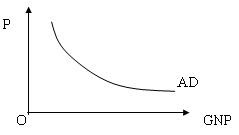

Совокупный спрос (АD) – это количество товаров и услуг, объем национального производства, который может быть реализован при данном уровне цен. Его величина характеризует реальную покупательную способность всех субъектов экономических отношений в данный момент – потребителей, предприятий и государства. Для закрытой экономики величина совокупного спроса равняется сумме потребительских расходов (С), инвестиций (In) и государственных расходов (G). Взаимосвязь между ними описывается следующим образом:

В открытой экономике совокупный спрос увеличивается на величину чистого экспорта (Х n); равного экспорту (X) – импорт (М). То есть:

Между совокупным спросом и общим уровнем цен существует обратная зависимость: чем выше уровень цен, тем меньше совокупный спрос (см. рис. 10.1).

Р – уровень цен;

GNP – реальный объем национального производства;

АD – совокупный спрос.

Совокупный спрос зависит от ряда факторов, не связанных непосредственно с изменением цен. Это может быть изменение доходов потребителей, изменение системы налогообложения, возможности и условия предоставления кредита, состояние денежного обращения, стабильность экономической ситуации и т.д.

Эти факторы изменяют совокупный спрос, вызывая уменьшение или увеличение совокупных расходов общества при одном и том же уровне цен. Соответственно происходит отклонение (сдвиг) кривой спроса влево или вправо. К таким неценовым факторам, влияющим на совокупный спрос, относятся все факторы, изменяющие количественные размеры каждой из составляющих совокупного спроса. Изменение каждой из этих составляющих совокупного спроса или нескольких из них приведет к соответствующему изменению и всей величины совокупного спроса.

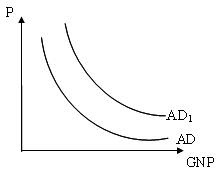

1. Изменения в расходах потребителей, не связанные с изменениями в ценах на товары и услуги. Поведение потребителей на рынке определяется многими факторами: уровнем благосостояния и ожиданиями потребителей, наличием или отсутствием задолженностей, уровнем ставки подоходного налога и т.д. Так, ожидание увеличения доходов в будущем периоде может стимулировать рост потребительских расходов в настоящее время, что приведет к росту общей величины совокупного спроса и к сдвигу кривой совокупного спроса вправо (рис. 10.2).

АО – совокупный спрос до увеличения потребительских расходов;

AD1 – совокупный спрос после увеличения потребительских расходов;

AD1 > AD

С другой стороны, повышение ставки подоходного налога или высокая потребительская задолженность, уменьшают реальную покупательскую способность населения, уменьшают и совокупный спрос, сдвигают кривую спроса влево.

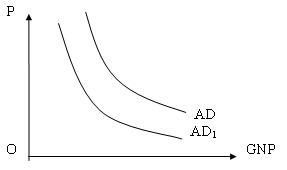

2. Инвестиционные расходы. На величину инвестиционных расходов влияют уровень процентной ставки, ожидаемая прибыль от инвестиций, уровень налогов, взимаемых с предприятий, эффективность применяемой технологии, наличие или отсутствие избыточных производственных мощностей, прогнозы ожидаемой емкости потребительского рынка и т.д. Необходимость технической модернизации производства будет стимулировать инвестиции и увеличивать совокупный спрос. Если же возрастает налог на прибыль, то уменьшение инвестиций приведет к сокращению и всей величины совокупного спроса и сдвигу его влево (рис. 10.3).

3. Государственные расходы. Государство, сокращая или увеличивая расходы на военно-промышленный комплекс, строительство, на реализацию социальных программ и научных исследований, активно и непосредственно воздействует на динамику совокупного спроса.

АD – совокупный спрос до уменьшения инвестиций;

АD1 – cовокупный спрос после уменьшения инвестиций ;

АD1 Qe.

Qe – реальный номинальный продукт.

Кривая совокупного предложения состоит из трех отрезков: кейнсианского –горизонтального (А), классического – вертикального (С) и промежуточного (В). Рассмотрим каждый из них.

Кейнсианский отрезок. Горизонтальное положение этого отрезка свидетельствует о том, что увеличение реального объема производства не сопровождается ростом цен и происходит при стабильном их уровне. Реальный объем номинального продукта (Qе), произведенного в рамках кейнсианского отрезка меньше потенциального (Qf), достигаемого в условиях полной занятости. Это связано с тем, что в экономике имеются неиспользуемые материальные и трудовые ресурсы. Вовлечение их в производство в такой ситуации практически не будет оказывать никакого давления на уровень цен.

Классический отрезок. Характеризует реальный объем производства, равный потенциальному (Qf), произведенному в условиях полной занятости. Экономика использует полностью имеющийся в данный момент времени свои производственные возможности и даже увеличение уровня цен не приведет к реальному росту производства.

Промежуточный отрезок. На этом отрезке совокупного предложения (между Qе и Qf) увеличение реального объема производства сопровождается ростом цен. Это связано с тем, что национальная экономика представляет собой совокупность рынков разнообразных товаров и услуг. Одни из них могут достигать потенциального объема производства, а другие могут иметь неиспользованные производственные мощности и значительную безработицу. Перераспределение ресурсов будет в этом случае сопровождаться вовлечением в производство менее квалифицированной рабочей силы, что повлечет рост издержек производства на единицу продукции и рост цен на готовые товары.

Рассмотренная кривая совокупного предложения характеризует зависимость между уровнем цен и реальным объемом производства. Уменьшение или увеличение совокупного предложения может происходить независимо от изменения уровня цен, и вся кривая совокупного предложения будет сдвигаться влево или вправо.

На совокупное предложение влияют и неценовые факторы:

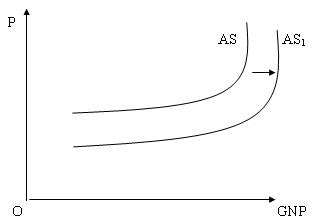

1. Изменение цен на используемые факторы производства. При прочих равных условиях повышение цен на ресурсы приводит к увеличению издержек на единицу продукции, и соответственно к сокращению совокупного предложения. Динамика цен на ресурсы зависит от наличия или отсутствия внутренних ресурсов – земли, труда, капитала, цен на импортные ресурсы и т.д. Так замена фирмой оборудования или технологии на более производительные или экономичные, снижая издержки производства на единицу продукции, также будет способствовать росту совокупного предложения.

АS – совокупное предложение до модернизации оборудования;

АS1 – совокупное предложение после модернизации оборудования;

AS1>АS

2. Изменения в производительности. Увеличение производительности факторов производства означает, что при данном их объеме и при прочих равных условиях можно получить больший реальный объем производства и больший объем совокупного предложения.

3. Изменение правовых норм. Изменения в законодательстве, касающиеся регулирования деятельности предприятий, их налогообложения, порядка и условий выдачи ссуд и дотаций и т. д., непосредственным образом влияют на уровень издержек производства. Так, увеличение налога на прибыль увеличит при прочих равных условиях издержки производства и приведет к уменьшению совокупного предложения.

Уважаемые студенты!

Специалисты нашего сайта готовы оказать помощь в учёбе по разным предметам:

✔ Решение задач

✔ Выполнение учебных работ

✔ Помощь на экзаменах

Читайте также:

- Консультант по налогообложению и бухгалтерскому учету вакансии

- Налоговые риски при зачете взаимных требований

- Как восстановить уведомление о постановке на учет в налоговом органе ип

- Налог в виде скота в пользу хана или султана назывался

- Пошлина применяемая в целях оперативного регулирования ввоза и вывоза отдельных товаров называется