Эвоторе как сделать коррекцию системы налогообложения чека задним числом

Опубликовано: 12.05.2024

Дата публикации 26.12.2019

Использован релиз 3.0.74

Методика исправления ошибок в чеках описана в письме ФНС России от 06.08.2018 № ЕД-4-20/15240@. Порядок исправления зависит от вида ошибки и от применяемого формата фискальных документов. Подробнее об этом см. Исправление ошибок в кассовом чеке и в чеке коррекции.

Различаются два вида ошибок:

- Неприменение ККТ – для ФФД 1.1 и 1.05 используется чек коррекции.

- Исправление ошибки – для ФФД 1.1. используется чек коррекции, а для ФФД 1.05 необходимо сформировать такой же чек c обратной операцией, т.е. если был чек на приход, необходимо сформировать чек на возврат прихода, а уже потом правильный чек.

В программе применяемый формат фискальных документов не влияет на порядок действий по исправлению ошибки.

Ниже рассмотрим порядок действий для исправления каждой группы ошибок.

Исправление ошибок в пробитом чеке

18.12.2019 Покупатель приобрел в ООО "ТД "Комплексный" пачку бумаги А4 500 л. "Снегурочка" 70 гр./кв. м на сумму 240 руб. (без НДС).

При закрытии кассовой смены оказалось, что в кассовом чеке неправильно указали наименование бумаги. Вместо "Снегурочка" в чеке было указано "Maestro" (рис. 1).

Ошибку исправили в этот же день.

Рис. 1 Ошибка в наименовании проданного товара

Для формирования чека коррекции необходимо отсторнировать ошибочный документ реализации и создать новый документ Реализация товаров: Накладная (меню: Продажи - Реализация (акты, накладные)), в котором нажать кнопку Чек.

В открывшемся документе установите флажок Чек коррекции (рис. 2).

В качестве Основания необходимо выбрать документ Реализация товаров: Накладная, к которому был выбит ошибочный чек.

В строке Описание коррекции можно указать на тип совершенной ошибки. Эта информация будет отражена в чеке (тег 1177), однако заполнение этого тега не является обязательным для печатной и электронной формы чека в ФФД 1.05 и 1.1.

Из поля Дата коррекции информация будет отражена в теге 1178 "Дата совершения корректируемого расчета", который обязателен для печатной и бумажной формы чека для ФФД 1.05 и 1.1. В нашем примере необходимо указать дату совершения ошибки, т.е. 18.12.2019.

Поле По предписанию необходимо заполнять, только если исправление происходит на основании предписания налогового органа. В этом случае в этом поле необходимо указать номер предписания, он попадет в тег 1179 кассового чека, который обязателен в этом случае для печатной и электронной формы чека для ФФД 1.05 и 1.1.

Рис. 2 Формирование чека коррекции для исправления ошибки в ранее выданном чеке

- неверное указание ставки НДС;

- ошибку в названии товара;

- неправильные данные продавца;

- некорректную стоимость единицы товара.

Исправление ошибок производится в одном и том же порядке, независимо от того, происходит это в тот же день, что и выдача некорректного чека, или в последующие.

Неприменение ККТ

Если не пробили выручку по кассе, необходимо сформировать чек коррекции (для ФФД 1.05 и 1.1. принципы формирования одинаковые в этом случае).

17.12.2019 покупатель приобрел в ООО "ТД "Комплексный" пачку бумаги А4 500 л. "Снегурочка" 70 гр./кв. м на сумму 240 руб. (без НДС). Кассовый чек при продаже не пробит.

18.12.2019 бухгалтер "ТД "Комплексный" обнаружил ошибку. Пробит чек коррекции.

Для оформления чека коррекции в документе Реализация товаров: Накладная (меню : Продажи - Реализация (акты, накладные)) нажмите кнопку Чек и в открывшемся документе установите флажок Чек коррекции.

Поскольку ранее чек не выдавался, то поле Основание остается незаполненным. В поле Дата коррекции необходимо указать дату, когда чек должен был быть пробит, в нашем примере – 17.12.2019.

Поле По предписанию необходимо заполнять, только если исправление происходит на основании предписания налогового органа. В этом случае в этом поле необходимо указать номер предписания, он попадет в тег 1179 кассового чека, который обязателен в этом случае для печатной и электронной формы чека для ФФД 1.05 и 1.1.

Рис. 3 Оформление чека коррекции при неприменении ККТ

Чек коррекции на онлайн-кассе нужен при внесении изменений в ренее произведенные расчеты. Такой документ применяется для коррекции ошибок, нарушений и его правомерность установлена 54 Федеральным законом от 2003 г. (пункт 4 статьи 4.3).

Обслуживание онлайн-касс со скидкой

Получите скидку на годовою техническую поддержку ККТ на тарифах «Макси» и «Стандарт» — действует специальное предложение.

Когда нужен чек коррекции

Кассовый чек коррекции пробивается строго, когда кассовая смена открыта. Произвести процедуру можно в любой день до закрытия смены. В случае, когда ошибка замечена в другой день, чек также оформляется при открытой смене.

Какие бывают ошибки на кассе:

- Сотрудник неправильно пробил сумму чека.

- Сотрудник вообще забыл оформить фискальный документ на ККТ.

- Вместо корректировки был оформлен возвратный чек.

Случае сбоя на кассе:

- Отключилась касса при сбое электроэнергии.

- Сломалась касса или произошел сбой программного обеспечения.

Как правильно оформлять чек коррекции

Нельзя производить чек на всю сумму непроведенных по кассовому аппарату операций, за исключением массового сбоя в работе касс. Рекомендуется сформировать чеки на каждую операцию в отдельности, которая прошла без кассы.

Какие реквизиты должен содержать чек коррекции? Приказом Налоговой службы от 2017 г. № ММВ-7-20/229@ устанавливаются следующие обязательные реквизиты:

Признак расчета со значением 1 (приходная операция) — оформляется когда не был выбит чек на покупку.

Признак расчета со значением 3 (расходная операция) — оформляется когда нужно забрать часть средств из онлайн-кассы.

По правилам коррекционный фискальный документ может содержать только один реквизит, использование в чеке одновременно двух недопустимо.

Тип коррекции со значением 0 — обозначает причину, в данном случае это корректировка данных по собственному желанию.

Тип коррекции со значением 1 — внесение изменений по установлению ФНС при выявлении нарушения.

Реквизит описание коррекции — указываем причину операции и документ (записка, акт или другой документ на основании которого проводится коррекция).

Дата документа основания коррекции.

Номер документа основания.

Реквизит кассира — данные о кассире.

В чеке не нужно указывать номенклатуру товара и цену.

Что еще нужно указать в чеке:

Какие документы должны быть переданы в ФНС

- Чек коррекции

- Записка с объяснением

- Акт на лишние деньги в кассе

Документы подаются в виде копий, оригиналы остаются у вас.

Нужен ли чек коррекции при недостаче

При обнаружении недостачи в ККТ наличности, фискальный документ коррекции не пробивается. Коррекционный чек по онлайн-кассе нужен только при обнаружении лишней наличности.

Нужна поддержка в работе онлайн-кассы?

Не теряйте время, мы окажем бесплатную консультацию и поставим вашу кассу на обслуживание.

Вам также Будет интересно:

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Онлайн-кассы

POS-системы

Кассовые аппараты

Сканеры штрих-кодов

Сейфы

Понравилась статья? Поделись ею в соцсетях.

Добавить комментарий Отменить ответ

Также читают:

Терминал сбора данных для маркировки

Терминал сбора данных для маркировки применяется при считывании кодов Data Matrix с упаковки товаров, подконтрольных системе «Честный ЗНАК». Устройство представляет собой мини-компьютер и сканер штриховых кодов — «два в одном». Аппарат позволяет считывать коды в торговом зале, при проведении инвентаризации, складских операций. Терминал сбора данных по низким ценам Большой выбор терминалов сбора данных самых популярных производителей кассовой техники по низким…

Нужна ли онлайн-касса на патенте без работников

С начала 2021 года онлайн-касса на патенте без работников не используется отдельными категориями предпринимателей. Им предоставлена отсрочка до 1 июля. Дата «икс» неумолимо приближается, и подготовкой к работе по новым правилам нужно заняться уже сейчас. Правонарушителей ожидают штрафы. Мы подготовили онлайн-кассы, соответствующие требованиям ФЗ-54 о применении ККТ. С ними можно ознакомиться в каталоге. Выбор зависит от специфики деятельности и задач…

Применение онлайн кассы при частичной предоплате

Онлайн-касса при частичной предоплате, как и при полных расчетах, обязательна к применению согласно закону ФЗ-54. Напомним, что уже несколько лет предприниматели, кроме тех, кто имеет бессрочные льготы, не имеют право вести торговлю товарами или услугами без применения кассовых аппаратов на своих предприятиях. Кассовое оборудование должно применяться для выдачи фискального документа при предоплате, а также при полном расчете за покупки, выполнение…

Как выбрать банк для ИП: пошаговая инструкция

Как выбрать банк для ИП в наше время и не допустить распространенных ошибок? Этим вопросом задаются многие предприниматели, которые желают обезопасить бизнес от внезапных проблем. В последнее время все чаще можно услышать или прочитать о разных неприятных ситуациях, связанных с тем или иным банком. Бизнесмены сталкиваются с такими проблемами, как, например, необоснованный отказ проведения операций, блокировка счетов или даже банкротство…

Законодательство часто меняется, появляется новое оборудование, мы готовим для Вас интересные акции и предложения. Подпишитесь, чтобы быть в курсе последних событий.

Мы поможем разобраться! Меня зовут Антон, задайте свой вопрос и мы ответим на него в кратчайшие сроки!

И. Г. Володькина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

До конца 2020 года действовал мораторий на проверки применения ККТ. Будут ли привлекать к ответственности за ошибки, совершенные в 2020 году, но выявленные в 2021 году, а именно: нужно ли пробивать чек коррекции в 2021 за прошлый год, если налогоплательщик только узнал о своей обязанности применять кассовый аппарат (например, при получении оплат на р/счет от физлица)? Не даст ли это повода для проверки? Какой срок давности по нарушениям применения ККМ?

Ответ

Контроль и надзор за соблюдением порядка применения ККТ организациями и ИП осуществляют налоговые органы. Срок моратория на проведение проверок порядка применения ККТ истек 31.12.2020. В этой связи с 01.01.2021 налоговыми органами возобновлены проверки соблюдения требований законодательства Российской Федерации о применении контрольно-кассовой техники.

ФНС довела до сведения, что информация, поступившая в налоговые органы, будет использована при проведении соответствующих контрольных мероприятий после снятия моратория на проведение проверок.

Наказания можно избежать. Для этого нужно добровольно заявить в налоговый орган о совершенном правонарушении либо сформировать кассовый чек коррекции.

При введении моратория на осуществление проверок в 2020 г. нормативные правовые акты РФ, связанные с корректировкой правил течения сроков давности, не изменялись.

Таким образом, в соответствии с ч. 1 ст. 4.5 Кодекса РФ об административных правонарушениях постановление по делу об административном правонарушении не может быть вынесено по истечении одного года со дня совершения административного правонарушения за нарушение законодательства Российской Федерации о применении контрольно-кассовой техники.

Обоснование

Согласно пункту 1 статьи 7 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации" контроль и надзор за соблюдением законодательства Российской Федерации о применении контрольно-кассовой техники, в том числе за полнотой учета выручки в организациях и у индивидуальных предпринимателей, осуществляются налоговыми органами.

Инспекторы имеют полномочия, в частности (п. 2 ст. 7 Закона о применении ККТ, п. 7 Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения, утвержденного Приказом Минфина России от 17.10.2011 N 132н):

- получать беспрепятственный доступ к ККТ и фискальным данным, содержащимся в базе данных оператора фискальных данных;

- получать для проверки документацию, связанную с приобретением, регистрацией, перерегистрацией и эксплуатацией ККТ;

- получать необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверки, в том числе через кабинет ККТ;

- проводить проверки выдачи (направления) кассовых чеков и БСО. Если проверяемая организация или ИП вправе не применять ККТ, инспекторы проверяют документы, подтверждающие факт расчета с покупателями (клиентами). Такие проверки инспекторы могут проводить путем контрольной закупки, приобретая и оплачивая товары (работы, услуги);

- получать информацию о сформированных автоматизированными системами БСО, заполнении бланков и выпуске автоматизированной системой документов, приравненных к кассовым чекам;

- взаимодействовать с органами внутренних дел РФ;

- привлекать к административной ответственности за нарушения в сфере применения ККТ.

Штраф могут наложить за следующие правонарушения:

- неприменение ККТ;

- применение ККТ, которая не соответствует установленным требованиям, или применение ККТ с нарушением порядка регистрации, перерегистрации и применения;

- непредставление информации и документов по запросам налоговых органов (представление с нарушением установленных сроков);

- ненаправление (невыдача) покупателю (клиенту) кассового чека.

Назначение административного наказания не освобождает от исполнения обязанности, за неисполнение которой оно было назначено (ч. 4 ст. 4.1 КоАП РФ).

Срок давности привлечения к ответственности за правонарушения, связанные с применением ККТ, составляет один год. Этот срок начинает исчисляться со дня совершения правонарушения, а при длящемся правонарушении - со дня его обнаружения проверяющим (ч. 1, 2 ст. 4.5 КоАП РФ). Под длящимся правонарушением следует понимать длительное систематическое нарушение порядка применения ККТ. Такой вывод следует из п. 14 Постановления Пленума Верховного Суда РФ от 24.03.2005 N 5 "О некоторых вопросах, возникающих у судов при применении Кодекса Российской Федерации об административных правонарушениях".

Исходя из п. 2 Постановления Правительства РФ от 03.04.2020 N 438 и п. 5 Приказа ФНС России от 20.03.2020 N ЕД-7-2/181@, проверки соблюдения требований законодательства РФ о применении контрольно-кассовой техники в 2020 году не проводятся.

Но, как сказано в Письме ФНС России от 01.06.2020 N АБ-3-20/4178@, информация, поступившая в налоговый орган, будет использована налоговыми органами при проведении соответствующих контрольных мероприятий после снятия моратория на проведение проверок.

Вместе с тем при введении моратория на осуществление проверок в 2020 г. внесение изменений в нормативные правовые акты Российской Федерации, связанные с корректировкой правил течения сроков давности, не принималось.

В соответствии с ч. 1 ст. 4.5 Кодекса РФ об административных правонарушениях постановление по делу об административном правонарушении не может быть вынесено по истечении одного года со дня совершения административного правонарушения за нарушение законодательства Российской Федерации о применении контрольно-кассовой техники.

Налоговые органы не будут штрафовать юридических лиц и ИП, если пользователи онлайн-касс сформировали чек коррекции до того, как налоговым органам стало известно о нарушении. Такой чек станет одновременно и подтверждением исполнения обязанности по исправлению, и уведомлением о нарушении со стороны пользователя кассы.

И. Г. Володькина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

При работе с кассой могут возникать ошибки, приводящие излишкам или недостачам в ККМ. В таком случае нужно объяснить ФНС, по какой причине это случилось. Для этого печатается чек коррекции, в котором содержится вся информация, которая может заинтересовать контролирующий орган. В Налоговую отправляются этот документ, а также акт об обнаружении излишков и объяснительная кассира. Разумнее будет сделать это до того, как ФНС вынесет предписание: только в таком случае можно будет избежать штрафа за нарушение.

Чек коррекции: что это и зачем он нужен

Если при снятии отчётов в конце смены обнаружилось расхождение, следует пробить чек коррекции (ЧК). Делать это нужно в том случае, если выручки в кассе больше или меньше, чем должно быть, или продажи велись без использования ККМ. Операцию возврата или прихода в таком случае провести нельзя. Данные документы нужны для того, чтобы объяснить Налоговой, что расхождение в ККМ появилось случайно. Чаще всего ошибки в итоговом фискальном документе (ФД) возникают из-за ошибок кассира:

- по факту покупатель оплатил большую или меньшую сумму, чем должен был;

- пробивая товар на ККТ, кассир указал неверную сумму;

- при расчёте кассир забыл про чек или формирование ФД прервалось.

Нельзя забывать и о том, что современные онлайн-кассы становятся всё сложнее и могут давать сбой. Возможными причинами могут быть перепады напряжения, неверная прошивка и так далее. Нет разницы, оборудование какого производителя предприниматель использует: Атол, Штрих, Эвотор — есть вещи, которые ни эти компании, ни бизнесмен предусмотреть не могут. Иногда приходится печатать чек коррекции при применении ККТ.

Как пробивать чек коррекции

В случае обнаружения излишков недостаточно сформировать на онлайн-кассе чек коррекции. В ФНС должны быть переданы следующие документы:

- ЧК;

- акт об обнаружении излишков;

- объяснительная кассира.

Оригиналы остаются в торговой точке, в ФНС же передаются копии. Акт нужно оформлять примерно так:

Содержание объяснительной не регламентируется, но должно содержать имена кассира и его руководителя, название организации и её ИНН. Пример:

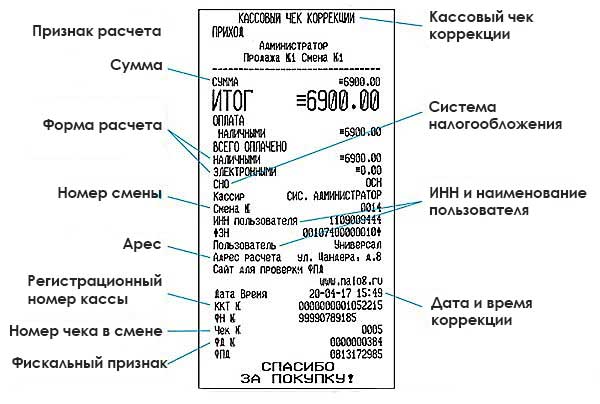

Реквизиты чека коррекции

У чека коррекции немало отличий от обычного кассового документа, который формируется при продаже. Обязательные реквизиты, которые здесь используются:

- ИНН организации или предпринимателя;

- режим налогообложения;

- номер ККМ;

- адрес, по которому установлена касса;

- фискальный признак.

Если бы данный документ ничем не отличался от обычного, не было бы никакой необходимости в том, чтобы его сформировывать. В коррекционном чеке нет следующей информации:

- количества товаров;

- их стоимости;

- номенклатуры.

Эти данные не понадобятся, потому что применение данного документа не подразумевает его выдачу потребителю. В отличие от ФД продажи, чек с корректировкой содержит следующие данные:

- тип коррекции: по собственной инициативе или по требованию ФНС;

- деньги вносятся или изымаются;

- список документов, которые должны быть составлены вместе с ЧК: дата, название составленного акта, постановление ФНС.

Более подробно рассмотреть реквизиты можно на образце чека коррекции:

Инструкция, как сделать чек коррекции на онлайн-кассе

А теперь о том, как пробить чек коррекции. Данный документ может понадобиться и в том случае, если из-за сбоев ФД не формировались. К слову, ЧК позволит избежать штрафов от ФНС за работу без ККМ.

Подробная инструкция о том, как сделать коррекцию чека, зависит от того, какой товароучётной системой пользуется предприниматель. Мы рассмотрим пример с 1С. Первым делом нужно узнать, какой формат фискальных данных используется на ККМ. Для этого нужно перейти в личный кабинет ОФД и в разделе «Кассы» открыть список оборудования. Нужная информация содержится в столбце с названием «ФФД». Инструкция о том как оформить ЧК на онлайн-кассе, если ККМ при продаже не была использована, отличается от алгоритма действий при расхождении итогов. Рассмотрим оба варианта:

Расчёт в автономном режиме

- В меню выбираем пункт «Продажи», а затем – «Реализация (акты, накладные)».

- Жмём по кнопке «Чек» и ставим в открывшемся окне «Чек коррекции».

- Поле «Основание» оставляем пустым, потому что никакой документ не был сформирован. В графе «Дата коррекции» указываем дату, когда была проведена продажа.

- Поле «Предписание» заполняется лишь в случае, если документ формируется по инициативе Налоговой. Там должен быть указан номер.

- Пробиваем чек.

Ошибка в чеке

- Если требуется исправлять проведённую продажу, алгоритм действий несколько отличается от рассмотренного ранее. Первым делом формируем новый документ «Реализация товаров: Накладная», где жмём «Чек».

- Выбираем «Чек коррекции».

- Выбираем документ, к которому был сформирован ошибочный чек, в «Основаниях».

- Указываем тип ошибки в графе «Описание коррекции».

- В поле «Дата коррекции» пишем дату ошибки. Эта информация обязательна.

- Если документ формируется по инициативе Налоговой, указываем номер предписания.

Различия чека коррекции и чека возврата

Если ошибка была обнаружена при покупателе, можно не формировать чек коррекции расхода, использовать документ возврата. Они различаются содержанием.

Чек коррекции отличается от «Возврат прихода» следующим:

- признак «Возврат»;

- формируется при обнаружении ошибки в присутствии покупателя;

- указывается каждый возвращаемый товар;

- вместе с этим документом должны быть также служебная записка и накладная в двух экземплярах: один для торговой точки, а второй для покупателя.

Чек коррекции прихода же имеет следующие особенности в оформлении:

- признак «Коррекция»;

- пробивается, если в ККМ есть недостача или лишние деньги;

- в ЧК нет списка товаров и их цены;

- вместе с ним должны быть составлены акт и объяснительная записка: оригиналы остаются на предприятии, а копии отправляются в ФНС.

Пример чека коррекции на онлайн-кассе можно посмотреть выше. Пример «Возврат прихода»:

Как пробить чек коррекции на другой онлайн-кассе

Может случиться такое, что ККМ сломалась, а сформировать ЧК нужно. Данный документ должен быть оформлен на том устройстве, в котором был обнаружен излишек или недостача. В случае, когда касса с расхождением недоступна, можно использовать другую ККТ, зарегистрированную на эту организацию.

Действия в случае недостачи

Когда дата коррекции и расхождения могут не совпадать

ЧК должен быть сформирован между отчётами об открытии и закрытии смены. Например, лишние деньги были обнаружены после завершения работы, а ЧК пробит после начала следующей смены. Хотя документ и может быть пробит в любой день, желательно не затягивать с этим и распечатать его в пределах одной смены.

Что такое чек коррекции?

Кассовый чек коррекции формируется в целях исполнения обязанности по применению ККТ в случае выявления неучтенных чеков или ошибочных операций.

Когда оформлять чек коррекции?

Чек коррекции оформляется в двух случаях:

К техническому сбою можно отнести отсутствие электричества или поломку кассы.

К ошибочным действиям кассира можно отнести проведение чека с неверной итоговой суммой, ошибочной ставкой НДС или неправильным типом оплаты.

При этом чек коррекции рекомендуется оформлять, если корректировка нужна для операций, которые протекали не в рамках текущей смены. В случае, если необходимо скорректировать данные по текущей смене, можно предпринять следующие действия:

При техническом сбое можно продолжать работу, если при покупке выдаются товарные чеки.

При рабочем кассовом ПО отключите использование ККМ в настройках и ведите учет продаж;

Оформите товарные чеки на покупку с помощью кассового ПО и подключенного принтера или вручную;

Обращаем внимание, что если возможность применять ККТ появится в следующей смене, можно откладывать чеки и провести их после устранения сбоя в работе ККТ.

Оформите возврат товара с нарушениями (верните товар, используя ту же итоговую сумму, ставку НДС или тип оплаты);

Проведите правильную продажу.

Обратите внимание, что реквизиты чека коррекции такие же, как и у обычного. Например, ИНН, номер ККТ, адрес расчета, система налогообложения, фискальный признак.

Разница между ними в том, что в чеке коррекции не отражается номенклатура товара, цена и объем. Это связано с тем, что коррекционный чек нужен только ОФД и ФНС для проверок, а покупателю его не предоставляют. По этой же причине в нем нет QR-кода, по которому клиенты проверяют подлинность документа.

В таком чеке указывается всего одна общая сумма корректировки. Разбивка по товарам в данном случае не нужна. Пример чека коррекции приведен ниже

Для правильного оформления корректировки выполните следующие действия:

Оформите и распечатайте чек коррекции. При этом, можно сформировать чек коррекции на сумму всех неучтенных или неверно оформленных чеков.

Напишите в свободной форме пояснительную записку для ФНС с указанием причины коррекции и номеров неучтенных или непроведенных чеков (можно использовать номера выданных товарных чеков).

Укажите номер сформированного чека коррекции, дату заявления и дату корректировки.

Поставьте подпись и печать юридического лица на заявлении.

Прикрепите копию чека коррекции к поясняющей записке. Оригинал чека коррекции предоставляется в налоговую службу по запросу.

Согласно письму от 06 августа 2018 г. № ЕД-4-20-/1524@ при обращении в ФНС с вопросом о том, что касса оформила некорректный кассовый чек «прихода», необходимо уточнить в каком формате фискальных данных работает ККТ, и действовать в следующем порядке:

1) При использовании форматов фискальных документов версии 1.05 для исправления ошибки в виде некорректно сформированного кассового чека КАССОВЫЙ ЧЕК КОРРЕКЦИИ НЕ ПРИМЕНЯЕТСЯ, в связи с чем (например, при корректировке кассового чека с признаком расчета «приход») необходимо сформировать идентичный некорректному кассовый чек с признаком расчета «возврат прихода», в котором отразить фискальный признак некорректно сформированного кассового чека , а затем сформировать корректный кассовый чек с признаком расчета «приход». Аналогичным способом корректируется ошибочный кассовый чек с признаком расчета «расход». В случае, необходимо обратиться в местное управление ФНС для уточнения информации какие действия необходимо ему предпринять.

При необходимости корректировки расчета, ранее произведенного без применения ККТ, при использовании форматов фискальных документов версии 1.05 формируется кассовый чек коррекции с признаком расчета «приход» или «расход» и иными реквизитами, предусмотренными для указанной версии форматов фискальных документов.

2) При использовании форматов фискальных документов версии 1.1 для исправления ошибки в виде некорректно сформированного кассового чека ФНС допускает применение КАССОВОГО ЧЕКА КОРРЕКЦИИ.

Поясняющую записку и копию чека коррекции необходимо предоставить в ближайший налоговый орган максимально оперативно от даты проведения коррекции.

Читайте также: